zysk zysk

stopa zwrotu = =

nakład kapitału zainwestowany kapitał

całkowity koszt kapitału spółki

Kd x [ D / ( D + E ) ] + Ke x [ E / ( D + E ) ] = WACC

Podstawowa metoda obliczania kosztu kapitału obcego ( koszt długu )

Kd = EAR x ( 1 - T )

Kd = EAR - T x EAR

EAR - efektywna roczna stopa oprocentowania długu

T - stopa podatku dochodowego

T x EAR - wielkość odsetkowej osłony podatkowej

Ustalenie kosztu długu netto ( po uwzględnieniu efektu osłony podatkowej ) można dokonać wg powyższego wzoru tylko wtedy, gdy firma jest rentowna na poziomie działalności operacyjnej )

Metoda obliczenia EAR:

n CF DT

∑ - D o = 0

t=1 ( 1 + IRR D ) t

Kd = IRR D x ( 1 - T )

IRR D ( EAR ) - rynkowa stopa zadłużenia ( efektywny koszt długu brutto )

CF Dt - płatności od zadłużenia w okresie „t” ( odsetki i rata kapitałowa )

Do - bieżąca wartość zadłużenia pomniejszona o wstępne opłaty jego pozyskania

( prowizja, koszty emisji długu itp. )

Inne metody ustalenia kosztu długu:

Podejście bezpośrednie

Odsetki opłacone + inne koszty zadłużenia 1*

Koszt długu przed opodatkowaniem=

Średni stan zobowiązań oprocentowanych 2*

(1* z RZiS 2* z bilansu st. początkowy i końcowy ∑/2 )

Podejście pośrednie

Kd = ( WIBOR + X % marży ) * ( 1 - T )

Metoda oceny rynkowej

Kd = ( stopa zwrotu z aktywów wolnych od ryzyka + premia za ryzyko niewypłacalności spółki ) * ( 1 - T )

Premia za ryzyko niewypłacalności spółki wynika z wyceny raitingowej, która z kolei zależy od wielkości wskaźnika pokrycia odsetek ( TIE )

wskaźnik pokrycia odsetek TIE = zysk operacyjny EBIT / koszty odsetkowe

Średni ważony koszt długu ( WARD ) ➱ kiedy mamy więcej kredytów niż 2

WARD = D1 / D x Kd1 + … + Dn / D x Kdn

Kd1, Kdn - koszt ( po opodatkowaniu ) danego rodzaju długu D1… Dn - wart.danego rodzaju długu, D- łączna wartość zadłużenia przedsiębiorstwa

Stopa kosztu kapitału własnego z modelu tradycyjnego:

Ke = Rf + MRP

Rf - stopa zwrotu wolna od ryzyka

MRP - premia za ryzyko rynkowe, różnica w stopach zadłużenia zwrotu z akcji (Rm) i obligacji ( bonów skarbowych ) (Rf), więc:

MRP = Rm - Rf ( ➱ historycznie, średnia wielkości z ostatnich 10 lat )

Model rynkowy:

Ke = Rf + ß x MRP

Rf - stopa zwrotu wolna od ryzyka

MRP - ( Rm - Rf ) premia za rynkowe ryzyko inwestycyjne

ß - beta - współczynnik stopnia systematycznego ryzyka inwestycyjnego obliczany dla spółek giełdowych na podstawie ich notowań na rynku

Kalkulacja wskaźnika beta uzyskamy na bazie współczynników ß notowanych firm konkurencyjnych zaliczanych do tej samej klasy ryzyka. Metoda R.A. Homody.

1. Etap - obliczenie oddłużonego średniego wskaźnika Beta sektora wg wzoru

ß L

Bul =

1 + ( 1 - T ) x D/E

ß L średni parametr beta dla notowanych porównywalnych spółek - średnia beta sektora

T - stopa podatku dochodowego

D/E - średni wskaźnik zadłużenia kapitału własnego notowanych porównywalnych spółek

z bilansu - % udział zadłużenia długoterm.w sumie kapitałów

2. Etap - obliczam wskaźnik beta dla badanej spółki zadłużając wskaźnikiem

zadłużenia kapitału własnego tej spółki oddłużoną beta sektora wg wzoru

BLj = Bul x [ 1 + ( 1 - T ) x Dj/Ej

BLj - beta spółki nienotowanej

Bul - beta oddłużona porównywalnych spółek konkurencyjnych

Dj/Ej - stopa zadłużenia kapitału własnego badanej spółki dla której szacujemy koszt

kapitału własnego

3. Etap - obliczam stopę kosztu kapitału własnego spółki z wzoru CAPM

Ke = Rf + ß x MRP

Model dywidendowy:

Informacje potrzebne do wyznaczenia kosztu kapitału własnego:

ostatnio wypłacona dywidenda na akcję ( DPS ) lub planowana do wypłaty dywidenda na akcję ( DPS1 )

wartość bieżąca jednej akcji ( Pa ) lub w warunkach emisji akcji - wartość akcji pomniejszona o koszty jej emisji

średnie tempo wzrostu zysków spółki ( g )

DPS o x ( 1 + g ) DPS 1

Ke = + g = + g

Pa Pa

Cel ROE: Zysk netto / kapitał własny ( zainwestowany )

Warunek wystąpienia pozytywnego efektu zadłużenia

Zysk operacyjny osiągany z inwestycji > stopa oprocentowania długu x nakłady inwestycyjne ogółem

Wskaźnik DFL mierzy wpływ zmiany zysku operacyjnego EBIT na zmianę stopy zwrotu z kapitałów własnych ROE.

ujęcie pierwsze - dynamiczne

% ∆ ROE (ROE 1 - ROE 0) / ROE 0

DFL = =

% ∆ EBIT (EBIT 1 - EBIT 0) / EBIT 0

ujęcie drugie - statyczne

DFL = EBIT / EBIT - odsetki

ROE - stopa zwrotu z kapitału własnego ( = zysk netto / kapitał własny )

EBIT - zysk operacyjny

Odsetki - wysokość odsetek od zadłużenia

Pierwszy model MM - brak podatków i kosztów trudności finansowych

Wzór I - wartość przedsiębiorstwa EV

EV V = EV L = EBIT / WACC = EBIT / ROIC

EV - wartość przedsiębiorstwa

V - bez długu

L - z długiem

EBIT - zysk operacyjny

WACC - stopa średniego kosztu kapitału

ROIC - stopa zwrotu na osiąganym kapitale

Wzór II - koszt kapitału własnego dla firmy z długiem

Ke = ROIC + ( ROIC - Kd ) x D/E

Gdzie: ROIC = EBIT / ( E + D )

ROIC - rentowność z kapitałów ogółem

Drugi model MM - z podatkami, bez kosztów trudności finansowych

Wzór I - wartość przedsiębiorstwa długami

EV L = EV V + T x D = EV V + PVTS

PVTS - wartość tarczy ( osłony ) podatkowej

Gdzie:

EV V = [ EBIT x ( 1 - T ) ] / ROIC = NOPAT / ROIC

NOPAT - zysk operacyjny netto po opodatkowaniu ROIC - zwrot osiągany na wszystkich kapitałach

Wzór II - koszt kapitału własnego firmy z długami

Ke = ROIC + ( ROIC - Kd ) x ( 1 - T ) x D/E

FCF t = NOPAT t + Dep t - ∆Inv t +- ∆NWC t

NOPAT t = S t x M t x ( 1 - T )

Gdzie:

FCF t przepływy pieniężne w okresie t

NOPAT t zysk operacyjny ( ze sprzedaży ) po opodatkowaniu

Dep t amortyzacja w okresie t

∆Inv t nakłady inwestycyjne na nowe aktywa trwałe firmy

∆NWC t zmiana kapitału obrotowego netto w okresie t

S t wartość przychodów ze sprzedaży

M t stopa marży zysku ze sprzedaży

T stopa podatku dochodowego

∆NWC t = NWC t - NWC t - 1

∆NWC t = 5 % x (S t - S t - 1 )

NPV = FCF1 / (1+WACC) + FCF2 / (1+WACC)2 + … + FCFn / (1+WACC)n - Inv

planowane korzyści nakłady

1, 2, n - przyszłe okresy roczne

WACC - średni ważony koszt kapitału ( z danej inwestycji ), ułamek

NPV1 x ( k2 - k1 )

IRR =k1+

NPV1 - NPV 2

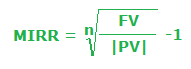

Etapy kalkulacji MIRR:

Obliczyć wartość przyszłą (FV) na koniec okresu prognozy finansowej wszystkich dodatnich przepływów pieniężnych z wzoru:

FV = ∑nt=1 FCF+t * ( 1 + WACC ) n - t

n - pełna liczna okresów prognozy

Obliczyć obecną (PV) na okres inwestowania ( okres 0 ) wszystkich ujemnych przepływów pieniężnych z wzoru:

PV = ∑nt=0 FCF-t / ( 1 + WACC )t

Obliczyć wskaźnik MIRR z wzoru:

Gdzie:

n - zakładana liczba lat eksploatacji inwestycji

t - numer okresu ( roku ) osiągania dodatnich albo ujemnych przepływów pieniężnych FCF+, FCF-

3

Wyszukiwarka

Podobne podstrony:

wzory Finanase przedsiebiorstw, Politechnika Śląska ZiIP i inne, Finanse

zmienione wzory, studia, finanse przedsiębiorstwa

wzory egzamin FINANSE PRZEDSI c4 98BIORSTW

wzory 15h, UMCS FIR, Finanse przedsiębiorstwa - dr Magdalena Jaworzyńska

Ocena projektów inwestycyjnych-wzory, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse prz

wzory finanse przedsiębiorstw

Wzory, Studia UEK Kraków Zarządzanie zaoczne, Zarządzanie finansami przedsiębiorstw

Wzory zaliczenie, FINANSE PRZEDSIĘBIORSTW JAWORSKI, finanse przedsiębiorstw

FIP wzory, FiR UE Wrocław, Finanse przedsiębiorstw

Wzory na 1 kolosa, UE ROND - UE KATOWICE, Rok 2 2011-2012, semestr 4, Finanse przedsiębiorstwa, Wykł

Finanse przedsiębiorstw wzory

wzory Fin, finanse przedsiebiorstwa

wzory finanse, Finanse przedsiębiorstw

wzory na kolokwium, Finanse przedsiębiorstw

Finanse przedsiębiorstw - definicje i wzory [33 strony], Finanse Publiczne

wzory Finanase przedsiebiorstw, Politechnika Śląska ZiIP i inne, Finanse

więcej podobnych podstron