zysk zysk

stopa zwrotu = =

nakład kapitału zainwestowany kapitał

całkowity koszt kapitału spółki

Kd x [ D / ( D + E ) ] + Ke x [ E / ( D + E ) ] = WACC

Podstawowa metoda obliczania kosztu kapitału obcego ( koszt długu )

Kd = EAR x ( 1 - T )

Kd = EAR - T x EAR

EAR - efektywna roczna stopa oprocentowania długu

T - stopa podatku dochodowego

T x EAR - wielkość odsetkowej osłony podatkowej

Ustalenie kosztu długu netto ( po uwzględnieniu efektu osłony podatkowej ) można dokonać wg powyższego wzoru tylko wtedy, gdy firma jest rentowna na poziomie działalności operacyjnej )

Metoda obliczenia EAR:

n CF DT

∑ - D o = 0

t=1 ( 1 + IRR D ) t

Kd = IRR D x ( 1 - T )

IRR D ( EAR ) - rynkowa stopa zadłużenia ( efektywny koszt długu brutto )

CF Dt - płatności od zadłużenia w okresie „t” ( odsetki i rata kapitałowa )

Do - bieżąca wartość zadłużenia pomniejszona o wstępne opłaty jego pozyskania

( prowizja, koszty emisji długu itp. )

Inne metody ustalenia kosztu długu:

Podejście bezpośrednie

Odsetki opłacone + inne koszty zadłużenia 1*

Koszt długu przed opodatkowaniem=

Średni stan zobowiązań oprocentowanych 2*

(1* z RZiS 2* z bilansu st. początkowy i końcowy ∑/2 )

Podejście pośrednie

Kd = ( WIBOR + X % marży ) * ( 1 - T )

Metoda oceny rynkowej

Kd = ( stopa zwrotu z aktywów wolnych od ryzyka + premia za ryzyko niewypłacalności spółki ) * ( 1 - T )

Premia za ryzyko niewypłacalności spółki wynika z wyceny raitingowej, która z kolei zależy od wielkości wskaźnika pokrycia odsetek ( TIE )

wskaźnik pokrycia odsetek TIE = zysk operacyjny EBIT / koszty odsetkowe

Średni ważony koszt długu ( WARD ) ➱ kiedy mamy więcej kredytów niż 2

WARD = D1 / D x Kd1 + … + Dn / D x Kdn

Kd1, Kdn - koszt ( po opodatkowaniu ) danego rodzaju długu D1… Dn - wart.danego rodzaju długu, D- łączna wartość zadłużenia przedsiębiorstwa

Stopa kosztu kapitału własnego z modelu tradycyjnego:

Ke = Rf + MRP

Rf - stopa zwrotu wolna od ryzyka

MRP - premia za ryzyko rynkowe, różnica w stopach zadłużenia zwrotu z akcji (Rm) i obligacji ( bonów skarbowych ) (Rf), więc:

MRP = Rm - Rf ( ➱ historycznie, średnia wielkości z ostatnich 10 lat )

Model rynkowy:

Ke = Rf + ß x MRP

Rf - stopa zwrotu wolna od ryzyka

MRP - ( Rm - Rf ) premia za rynkowe ryzyko inwestycyjne

ß - beta - współczynnik stopnia systematycznego ryzyka inwestycyjnego obliczany dla spółek giełdowych na podstawie ich notowań na rynku

Kalkulacja wskaźnika beta uzyskamy na bazie współczynników ß notowanych firm konkurencyjnych zaliczanych do tej samej klasy ryzyka. Metoda R.A. Homody.

1. Etap - obliczenie oddłużonego średniego wskaźnika Beta sektora wg wzoru

ß L

Bul =

1 + ( 1 - T ) x D/E

ß L średni parametr beta dla notowanych porównywalnych spółek - średnia beta sektora

T - stopa podatku dochodowego

D/E - średni wskaźnik zadłużenia kapitału własnego notowanych porównywalnych spółek

z bilansu - % udział zadłużenia długoterm.w sumie kapitałów

2. Etap - obliczam wskaźnik beta dla badanej spółki zadłużając wskaźnikiem

zadłużenia kapitału własnego tej spółki oddłużoną beta sektora wg wzoru

BLj = Bul x [ 1 + ( 1 - T ) x Dj/Ej

BLj - beta spółki nienotowanej

Bul - beta oddłużona porównywalnych spółek konkurencyjnych

Dj/Ej - stopa zadłużenia kapitału własnego badanej spółki dla której szacujemy koszt

kapitału własnego

3. Etap - obliczam stopę kosztu kapitału własnego spółki z wzoru CAPM

Ke = Rf + ß x MRP

Model dywidendowy:

Informacje potrzebne do wyznaczenia kosztu kapitału własnego:

ostatnio wypłacona dywidenda na akcję ( DPS ) lub planowana do wypłaty dywidenda na akcję ( DPS1 )

wartość bieżąca jednej akcji ( Pa ) lub w warunkach emisji akcji - wartość akcji pomniejszona o koszty jej emisji

średnie tempo wzrostu zysków spółki ( g )

DPS o x ( 1 + g ) DPS 1

Ke = + g = + g

Pa Pa

Cel ROE: Zysk netto / kapitał własny ( zainwestowany )

Warunek wystąpienia pozytywnego efektu zadłużenia

Zysk operacyjny osiągany z inwestycji > stopa oprocentowania długu x nakłady inwestycyjne ogółem

Wskaźnik DFL mierzy wpływ zmiany zysku operacyjnego EBIT na zmianę stopy zwrotu z kapitałów własnych ROE.

ujęcie pierwsze - dynamiczne

% ∆ ROE (ROE 1 - ROE 0) / ROE 0

DFL = =

% ∆ EBIT (EBIT 1 - EBIT 0) / EBIT 0

ujęcie drugie - statyczne

DFL = EBIT / EBIT - odsetki

ROE - stopa zwrotu z kapitału własnego ( = zysk netto / kapitał własny )

EBIT - zysk operacyjny

Odsetki - wysokość odsetek od zadłużenia

Pierwszy model MM - brak podatków i kosztów trudności finansowych

Wzór I - wartość przedsiębiorstwa EV

EV V = EV L = EBIT / WACC = EBIT / ROIC

EV - wartość przedsiębiorstwa

V - bez długu

L - z długiem

EBIT - zysk operacyjny

WACC - stopa średniego kosztu kapitału

ROIC - stopa zwrotu na osiąganym kapitale

Wzór II - koszt kapitału własnego dla firmy z długiem

Ke = ROIC + ( ROIC - Kd ) x D/E

Gdzie: ROIC = EBIT / ( E + D )

ROIC - rentowność z kapitałów ogółem

Drugi model MM - z podatkami, bez kosztów trudności finansowych

Wzór I - wartość przedsiębiorstwa długami

EV L = EV V + T x D = EV V + PVTS

PVTS - wartość tarczy ( osłony ) podatkowej

Gdzie:

EV V = [ EBIT x ( 1 - T ) ] / ROIC = NOPAT / ROIC

NOPAT - zysk operacyjny netto po opodatkowaniu ROIC - zwrot osiągany na wszystkich kapitałach

Wzór II - koszt kapitału własnego firmy z długami

Ke = ROIC + ( ROIC - Kd ) x ( 1 - T ) x D/E

FCF t = NOPAT t + Dep t - ∆Inv t +- ∆NWC t

NOPAT t = S t x M t x ( 1 - T )

Gdzie:

FCF t przepływy pieniężne w okresie t

NOPAT t zysk operacyjny ( ze sprzedaży ) po opodatkowaniu

Dep t amortyzacja w okresie t

∆Inv t nakłady inwestycyjne na nowe aktywa trwałe firmy

∆NWC t zmiana kapitału obrotowego netto w okresie t

S t wartość przychodów ze sprzedaży

M t stopa marży zysku ze sprzedaży

T stopa podatku dochodowego

∆NWC t = NWC t - NWC t - 1

∆NWC t = 5 % x (S t - S t - 1 )

NPV = FCF1 / (1+WACC) + FCF2 / (1+WACC)2 + … + FCFn / (1+WACC)n - Inv

planowane korzyści nakłady

1, 2, n - przyszłe okresy roczne

WACC - średni ważony koszt kapitału ( z danej inwestycji ), ułamek

NPV1 x ( k2 - k1 )

IRR =k1+

NPV1 - NPV 2

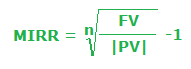

Etapy kalkulacji MIRR:

Obliczyć wartość przyszłą (FV) na koniec okresu prognozy finansowej wszystkich dodatnich przepływów pieniężnych z wzoru:

FV = ∑nt=1 FCF+t * ( 1 + WACC ) n - t

n - pełna liczna okresów prognozy

Obliczyć obecną (PV) na okres inwestowania ( okres 0 ) wszystkich ujemnych przepływów pieniężnych z wzoru:

PV = ∑nt=0 FCF-t / ( 1 + WACC )t

Obliczyć wskaźnik MIRR z wzoru:

Gdzie:

n - zakładana liczba lat eksploatacji inwestycji

t - numer okresu ( roku ) osiągania dodatnich albo ujemnych przepływów pieniężnych FCF+, FCF-

3