Sławomir Nahotko

Bilans inwestycyjno - finansowy

w controllingowym zarządzaniu przedsiębiorstwem

W controllingowym zarządzaniu płynnością finansową przedsiębiorstwa zazwyczaj stosuje się podejście wskaźnikowe. Do podstawowych wskaźników zalicza się: cash flow, wskaźnik bieżący, wskaźnik szybki. Wykażemy, ze w zarządzaniu na tym odcinku można zastosować inne podejście, zwane tutaj podejściem tablicowym. Tablicą jest bilans inwestycyjno - finansowy. Przedstawimy przyjęte w nim założenia, zasady jego budowy, sposoby obliczeń występujących w nim wielkości ekonomicznych, makro generujące tenże bilans, schematy blokowe i sposoby zarządzania przedsiębiorstwem za jego pomocą.

Założenia

Bilans inwestycyjno - finansowy w sposób całościowy i syntetyczny odwzorowuje zmiany stanu przedsiębiorstwa. Opiera się on na następujących założeniach :

zmiany w przedsiębiorstwie dotyczą wykorzystania i pochodzenia środków. Dlatego one są stronami bilansu inwestycyjno - finansowego.

suma wielkości pochodzenia środków powinna być równa sumie wielkości ich wykorzystania.

majątek przedsiębiorstwa rozpatruje się w dwóch grupach: majątek trwały oraz majątek obrotowy,

kapitał przedsiębiorstwa obejmuje dwie grupy: kapitał długoterminowy oraz kapitał krótkoterminowy,

zmiany w stanie przedsiębiorstwa obserwuje się przez porównanie dwóch stanów i obliczenie różnicy między stanem na koniec jednego okresu (na przykład roku) i koniec poprzedniego okresu.

działalność przedsiębiorstwa rozpatruje się w dwóch obszarach. Jest to obszar długoterminowy oraz krótkoterminowy,

Inwestowanie w obszarze długoterminowym wyraża się w przyroście wartości majątku trwałego,

Inwestowanie w obszarze krótkoterminowym polega na przyroście wartości majątku obrotowego,

finansowanie w obszarze długoterminowym jest określone przez przyrost kapitału długoterminowego. Jest nim w szczególności kapitał własny.

finansowanie w obszarze krótkoterminowym polega na przyroście kapitału krótkoterminowego.

Formuły warunkowe bilansu inwestycyjno - finansowego

W bilansie inwestycyjno - finansowym określa się następujące formuły warunkowe, które w zapisie arkusza kalkulacyjnego Excel przedstawiają się następująco:

jeżeli(ΔMT>0;inwestowanie w obszarze długoterminowym= ΔMT;0) ;

jeżeli (ΔKD<0;zmniejszenie pasywów w obszarze długoterminowym= -ΔKD;0) ;

jeżeli(ΔOB>0;inwestowanie w obszarze krótkoterminowym= ΔOB;0) ;

jeżeli(ΔKD>0;finansowanie w obszarze długoterminowym= ΔKD;0) ;

jeżeli(ΔKK>0;finansowanie w obszarze krótkoterminowym= ΔKK;0) ;

jeżeli(ΔKT<0;zmniejszenie pasywów w obszarze krótkoterminowym= - ΔKT;0) ;

jeżeli(ΔMT<0;zmniejszenie aktywów w obszarze długoterminowym= - ΔMT;0) ;

jeżeli(ΔOB<0;zmniejszenie aktywów w obszarze krótkoterminowym= - ΔOB;0) .

gdzie:

MT - majątek trwały,

OB - majątek obrotowy,

KD - kapitał długoterminowy,

KK - kapitał krótkoterminowy.

Makro bilansu inwestycyjno - finansowego

Określone reguły (punkt 2) zapiszmy w formie makra w języku visual basic. Umownie nazywa się je tutaj makrem BIF.

Sub BIF()

Sheets("bif").Select

Range("a3").Select

ActiveCell.FormulaR1C1 = "Bilans inwestycyjno finansowy"

Range("a5").Select

ActiveCell.FormulaR1C1 = "Wykorzystanie środków"

Range("b5").Select

ActiveCell.FormulaR1C1 = "Wartości"

Range("d5").Select

ActiveCell.FormulaR1C1 = "Wartości"

Range("a6").Select

ActiveCell.FormulaR1C1 = "1. obszar długoterminowy"

Range("a7").Select

ActiveCell.FormulaR1C1 = " 1.1. inwestowanie"

Range("a8").Select

ActiveCell.FormulaR1C1 = " 1.2. zmniejszenie pasywów"

Range("a9").Select

ActiveCell.FormulaR1C1 = "2. obszar krótkoterminowy"

Range("a10").Select

ActiveCell.FormulaR1C1 = " 2.1. inwestowanie"

Range("a11").Select

ActiveCell.FormulaR1C1 = " 2.2. zmniejszenie pasywów"

Range("c5").Select

ActiveCell.FormulaR1C1 = "Pochodzenie środków"

Range("c6").Select

ActiveCell.FormulaR1C1 = " 1. Obszar długoterminowy"

Range("c7").Select

ActiveCell.FormulaR1C1 = " 1.1. finansowanie"

Range("c8").Select

ActiveCell.FormulaR1C1 = " 1.2. zmniejszenie aktywów"

Range("c9").Select

ActiveCell.FormulaR1C1 = " 2. Obszar krótkoterminowy"

Range("c10").Select

ActiveCell.FormulaR1C1 = " 2.1. finansowanie"

Range("c11").Select

ActiveCell.FormulaR1C1 = " 2.2. zmniejszenie aktywów"

Range("a12").Select

ActiveCell.FormulaR1C1 = " Razem"

Range("c12").Select

ActiveCell.FormulaR1C1 = " Razem"

Columns("A").EntireColumn.AutoFit

Columns("c").EntireColumn.AutoFit

Range("B6:B12").Select

Selection.Interior.ColorIndex = 35

Range("C6:C12").Select

Selection.Interior.ColorIndex = 34

Range("A6:A12").Select

Selection.Interior.ColorIndex = 36

Range("A5:d5").Select

Selection.Interior.ColorIndex = 48

Range("c6:c12").Select

Selection.Interior.ColorIndex = 36

Range("d6:d12").Select

Selection.Interior.ColorIndex = 35

With Selection

.HorizontalAlignment = xlCenter

' .VerticalAlignment = xlBottom

' .WrapText = False

' .Orientation = 0

' .ShrinkToFit = False

' .MergeCells = False

End With

'zmiana majątku trwałego

If Range("mt1") - Range("mt0") > 0 Then

Range("b7") = Range("mt1") - Range("mt0")

Range("d8") = 0

Else

Range("b7") = 0

Range("bif!d8").Select

Range("d8") = Range("mt0") - Range("mt1")

End If

If Range("kd1") - Range("kd0") > 0 Then

Range("d7") = Range("kd1") - Range("kd0")

Range("b11") = 0

Else

Range("d7") = 0

Range("bif!b11").Select

Range("b11") = Range("kd0") - Range("kd1")

End If

If Range("ob1") - Range("ob0") > 0 Then

Range("b10") = Range("ob1") - Range("ob0")

Range("d11") = 0

Else

Range("b10") = 0

Range("bif!d11").Select

Range("d11") = Range("ob0") - Range("ob1")

End If

If Range("kk1") - Range("kk0") > 0 Then

Range("d10") = Range("kk1") - Range("kk0")

Range("b11") = 0

Else

Range("d10") = 0

Range("bif!b11").Select

Range("b11") = Range("kk0") - Range("kk1")

End If

Range("bif!d6").Select

Range("b6") = Range("b7") + Range("b8")

Range("d6") = Range("d7") + Range("d8")

Range("b9") = Range("b10") + Range("b11")

Range("d9") = Range("d10") + Range("d11")

Range("b12") = Range("b6") + Range("b9")

Range("d12") = Range("d6") + Range("d9")

Range("A12:D12").Select

With Selection.Font

.Name = "Arial CE"

.FontStyle = "Pogrubiony"

.Size = 10

.Strikethrough = False

.Superscript = False

.Subscript = False

.OutlineFont = False

.Shadow = False

.Underline = xlUnderlineStyleNone

.ColorIndex = xlAutomatic

End With

End Sub

Reguły oceny i sposoby zarządzania

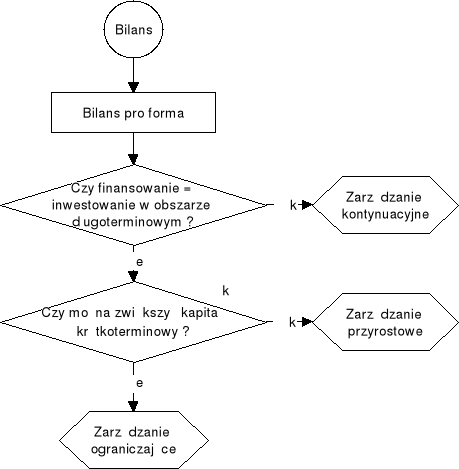

Bilans inwestycyjno - finansowy jest tak zbudowany, że suma razem występująca po stronie wykorzystania środków jest równa sumie razem po stronie pochodzenie środków. Za stan prawidłowy przedsiębiorstwa uznaje się jeśli spełnione są następujące warunki:

finansowanie w obszarze długoterminowym równa się inwestowaniu w tym obszarze,

finansowanie w obszarze krótkoterminowym równa się inwestowaniu w tym obszarze.

Jeśli określone warunki są spełnione, to przedsiębiorstwem można zarządzać na zasadzie kontynuacji.

Rozpatrzmy dalej przypadek, gdy

finansowanie w obszarze długoterminowym jest mniejsze od inwestowania w tym obszarze,

gospodarka majątkiem obrotowym jest prowadzona racjonalnie,

Wówczas w przedsiębiorstwie należy podejmować decyzje polegające na stosownym wzroście kapitałów w obszarze krótkoterminowym. Ten sposób zarządzania nazywa się tutaj umownie zarządzaniem przyrostowym Nie zawsze jest to jednak możliwe. Wzrost zobowiązań na przykład może nie być akceptowany przez dostawców. Innym sposobem jest zarządzanie ograniczające. Brak możliwości pozyskania krótkoterminowych kapitałów w określonej powyżej sytuacji sprawia, ze występuje w przedsiębiorstwie brak płynności finansowej. Wówczas zarządzanie powoduje zmniejszenie stanu majątku obrotowego.

Rys. 1. Zarządzanie w obszarze długoterminowym

Źródło: opracowanie własne.

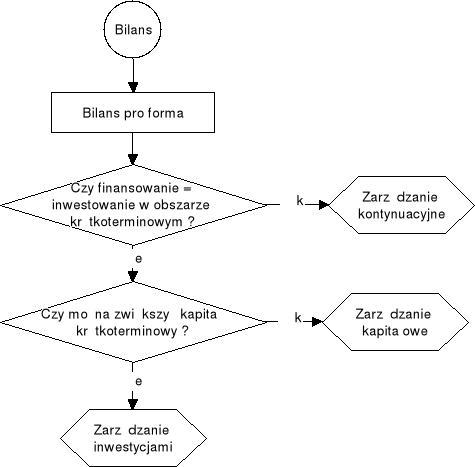

Rozpatrzmy z kolei przypadek, że finansowanie w obszarze krótkoterminowym jest mniejsze od inwestowania w tym obszarze. Może wpływać to negatywnie na płynność finansowa przedsiębiorstwa. Dla zachowania płynności zarządzanie może polegać na:

ograniczaniu stanu majątku obrotowego (zarządzanie zwężające),

podejmowaniu działań na rzecz powiększenia kapitału krótkoterminowego (zarządzanie kapitałowe),

stosownym zmniejszeniu skali inwestowania w obszarze długoterminowym (zarządzanie inwestycjami).

Rys. 2

. Zarządzanie w obszarze krótkoterminowym

Źródło: opracowanie własne.

Przykład zastosowania bilansu inwestycyjno - finansowego

Załóżmy, ze określony jest stan przedsiębiorstwa w formie bilansu pro forma (tab.1).

Tab. 1.Bilans pro forma

Aktywa |

Symbol |

Początek roku |

Koniec roku |

Pasywa |

Symbol |

Początek roku |

Koniec roku |

Majątek trwały |

Mt |

10000 |

11000 |

Kapitał długoterminowy |

kd |

9000 |

9100 |

Majątek obrotowy |

Ob. |

38000 |

40900 |

Kapitał krótkoterminowy |

Kk |

39000 |

42800 |

Razem |

Ar |

48000 |

51900 |

Razem |

Pr |

48000 |

51900 |

Źródło: opracowanie własne.

Dla określonego stanu przedsiębiorstwa (tab.1) w excelu uruchamiamy makro BIF dla wygenerowania bilansu inwestycyjno - finansowego (tab.2).

Tab. 2.Bilans inwestycyjno - finansowy

Wykorzystanie środków |

Wartości |

Pochodzenie środków |

Wartości |

1. obszar długoterminowy |

1000 |

1. Obszar długoterminowy |

100 |

1.1. inwestowanie |

1000 |

1.1. finansowanie |

100 |

1.2. zmniejszenie pasywów |

0 |

1.2. zmniejszenie aktywów |

0 |

2. obszar krótkoterminowy |

2900 |

2. Obszar krótkoterminowy |

3800 |

2.1. inwestowanie |

2900 |

2.1. finansowanie |

3800 |

2.2. zmniejszenie pasywów |

0 |

2.2. zmniejszenie aktywów |

0 |

Razem |

3900 |

Razem |

3900 |

Źródło: opracowanie własne.

Z bilansu inwestycyjno - finansowego (tab.2) wynika, że wykorzystanie środków jest równe pochodzeniu środków. Występuje jednak nieprawidłowa struktura tegoż bilansu. Finansowanie w obszarze długoterminowym (100) jest bowiem znacząco mniejsze od inwestowania w tym obszarze (1000). Może to niekorzystnie wpływać na płynność finansową przedsiębiorstwa. Należy więc zastosować odpowiednie metody zarządzania zmierzające do zbilansowania tych wielkości (rys.1).

Bilans inwestycyjno - finansowy należy traktować jako dynamiczne narzędzie zarządzania przedsiębiorstwem. Istotnym jego walorem jest to iż korzysta z danych bilansowych, które przekształca się na bilans pro forma. Dostarcza on istotnych, strukturalnych informacji dla potrzeb zarządzania. Może być on generowany automatycznie za pomocą opracowanego makra BIF. Argumenty te zdają się przemawiać za potrzebą upowszechnienia bilansu inwestycyjno - finansowego w naszych przedsiębiorstwach. Powinien on być stosowany w sposób koniunkcyjny z wskaźnikami charakteryzującymi stan finansowy przedsiębiorstwa.

7