Wartość- stanowi przedmiot rozważań rożnych dziedzin nauki. wartość postrzegana jest w różny sposób, ale pomimo wszystkich różnic jakie doszukują się w tym terminie poszczególne gałęzie nauki pojęcie to ma także wspólne cechy.

Należy do nich zaliczyć:

- subiektywizm - rzeczy nie maja w sobie wartości, tylko my je im nadajemy

- względność - wartość ma zawsze charakter względny, co oznacza, że nie ma wartości absolutnej. Wartość dobra odnosi się do innych dóbr, a dobra same w sobie nie mają wartości, tylko my ją nadajemy oceniając ich użyteczność na tle innych dóbr.

- dynamiczność - wartość nie jest stała w czasie. Nie ma stałej i zmiennej wartości, zmieniają się tylko wartości subiektywne.

Wartość jest pojęciem abstrakcyjnym, nie jest rzeczą materialną i konkretną. Nie tkwi w istocie towaru, dobra czy usługi, jest wytworzona w umysłach osób - uczestników rynku. Ma zawsze elementy subiektywne, a ich wycena jest jedynie opinią o wartości. Miarą wartości jest cena. Cena jest pojęciem oznaczającym kwotę żądaną, oferowaną lub zapłaconą w zamian za towar lub usługę. Cena płacona na rynku może, ale nie musi odzwierciedlać wartości.

Wartość nieruchomości pełni wiele funkcji takich jak:

- funkcję informacyjną - występuje wtedy gdy zleceniodawca - klient pragnie znać wartość nieruchomości, aby na jej podstawie ocenić aktualny stan rynku

- funkcję decyzyjną, gdy wyliczona wartość w sposób bezpośredni skutkuje decyzjami głównie urzędowymi czy inwestycyjnymi podjętymi na jej podstawie

- funkcję negocjacyjną, gdy wartość stanowi punkt wyjścia do negocjowania

- funkcję pośrednią, gdy aktualnie wyliczona wartość ma być zastąpioną inną - zwykle wyższą, w wyniku procesu rozwojowego

- funkcję doradczą, gdy wyliczona wartość stanowi podstawę do ustalenia zasad poprawnego gospodarowania nieruchomością

Wartości nieruchomości zależy od wielu czynników. Czynniki te można podzielić na sześć grup.

1. Czynniki fizyczne i środowiskowe - do tej grupy należy zaliczyć między innymi cechy takie jak: ukształtowanie terenu, bliskość zbiorników wodnych, kierunek wiatrów, nasłonecznienie, zasobność bogactw naturalnych, cechy klimatu, a także wielkość i kształt działki, wielkość i wiek budynku, stopień jego zużycia, rozwiązania materiałowo - konstrukcyjne, funkcjonalność oraz drogi dojazdowe.

2. Czynniki ekonomiczne do których zaliczyć możemy: stan zamożności społeczeństwa, poziom bezrobocia, stan rozwoju gospodarczego, formy kredytowania, wysokość stopy oprocentowania kredytu, poziom cen na rynku nieruchomości, dochodowość nieruchomości

na tle innych lokat. Jak wiadomo wzrost poziomu zatrudnienia i dochodów powoduje wzrost popytu na nieruchomości. Gdy wzrasta bezrobocie, spada zarazem poziom dochodów, a co za tym idzie rośnie ilość pustostanów i maleje wartość nieruchomości.

3. Czynniki prawne jak swoboda udziału w transakcjach, swoboda obrotu nieruchomościami, system ulg podatkowych dla inwestujących w nieruchomości, wysokość podatków i opłat związanych z posiadaniem i obrotem nieruchomości, plan zagospodarowania przestrzennego, wymogi ochrony środowiska, forma władania nieruchomością.

4. Czynniki demograficzne obejmują sytuację demograficzną regionu czy kraju, wielkość i strukturę rodziny np. wzrost demograficzny wywołuje wzrost popytu na żłobki, przedszkola, szkoły, a wzrost udziału w populacji ludności w wieku zawierania związków małżeńskich prowadzi do wzrostu popytu na mieszkania.

5. Czynniki polityczne takie jak liczebność partii politycznych, stopień rozproszenia interesów politycznych poszczególnych partii, oddziaływanie grup pozaparlamentarnych na kreowanie ustaw i rozporządzeń, rola i wpływ związków zawodowych na działania rządu czy parlamentu.

6. Czynniki socjalne obejmujące modę, przyzwyczajenia, sposób spędzania wolnego czasu.

Oprócz tych czynników istnieją jeszcze inne rodzaje, które nie zostały uwzględnione jako grupa, jednakże ich roli nie można pominąć. Do tych czynników należy miedzy innymi rewolucja informatyczna, która znacznie przyśpieszyła zużycie funkcjonalne istniejących nieruchomości biurowych, przyczyniając się do spadku czynszów i wartości nieruchomości. Informatyzacja zwiększyła zapotrzebowanie na budynki nowoczesne, a więc i modernizację istniejących obiektów.

Rodzaje wartości nieruchomości

Można wyróżnić wiele typów wartości nieruchomości. Do najczęstszych należą: wartość rynkowa, katastralna, odtworzeniowa, indywidualna, czynszowa, użytkowa, ubezpieczeniowa, wymienna itp. Niektóre z nich odwzorowują wartość jako kategorie ekonomiczną np. wartość rynkowa czy odtworzeniowa, inne wartość subiektywną np. wartość indywidualna.

Wartość rynkową stanowi przewidywana cena nieruchomości, możliwa do uzyskania na rynku, ustalona z uwzględnieniem cen transakcyjnych przy spełnieniu następujących założeń:

- strony mają stanowczy zamiar zawarcia umowy

- strony umowy są od siebie niezależne

- strony są świadome istniejących okoliczności mających wpływ na wartość nieruchomości

- strony działają w sposób racjonalny, nie kierując się szczególnymi względami

- strony nie działają w sytuacji przymusowej

- upłynął czas niezbędny do wyeksponowania nieruchomości na rynku i do wynegocjowania warunków umowy.

Wartość odtworzeniową określa się dla nieruchomości, które ze względu na obecne użytkowanie lub przeznaczenie nie są lub nie mogą być przedmiotem obrotu rynkowego, a także jeśli wymagają tego przepisy szczególne. Jest to wartość jej odtworzenia z uwzględnieniem upływu czasu, czyli stopnia zużycia nieruchomości. Zużycie dotyczy zarówno zużycia technicznego, jak i ekonomicznego. Zużycie techniczne określa się na podstawie opinii eksperta lub z wykorzystaniem tablic trwałości elementów budynków i budowli, natomiast zużycie ekonomiczne określa się w procesie szacowania nieruchomości. Zużycie techniczne jest miarą ilościową natomiast zużycie ekonomiczne jest cechą jakościową, gdyż dotyczy zużycia funkcjonalnego oraz moralnego nieruchomości.

Przy określaniu wartości odtworzeniowej nieruchomości odrębnie określa się wartość gruntu i jego części składowe. Za wartość gruntu przyjmuje się koszty jakie należałoby ponieść przy zakupie gruntu o takich samych cechach. Za wartość części składowych gruntu przyjmuje się kwotę równą kosztom ich odtworzenia lub kosztom ich zastąpienia, pomniejszoną o wartość zużycia tych części albo kwotę równą kosztom ich likwidacji.

Wartość katastralną nieruchomości określa się w procesie powszechnej taksacji. Wartość tą ustala się na podstawie oszacowania nieruchomości reprezentatywnych dla poszczególnych rodzajów nieruchomości na obszarze danej gminy. Jeżeli nieruchomości reprezentatywne były przedmiotem obrotu, wartość katastralną określa się z wykorzystaniem cen transakcyjnych tych nieruchomości. Do szacowania tej wartości przyjmuje się zasady wyceny masowej, czyli szacowania w krótkim czasie wielu nieruchomości w jednolity sposób.

Wartość bankowo - hipoteczną- określa się na potrzeby zabezpieczenia nieruchomością zaciąganego kredytu hipotecznego. Wycena ta dokonywana jest z zachowaniem szczególnej staranności ponieważ ujmuje się w niej jedynie te cechy nieruchomości i związane z nią dochody które przy założeniu racjonalnej eksploatacji mogą mieć trwały charakter i które może uzyskać każdy posiadacz tej nieruchomości. Wartość bankowo - hipoteczna jest odzwierciedleniem długoterminowej prognozy rynku nieruchomości, a zatem uwzględnia długotrwały charakter zabezpieczenia kredytowego. Wartość ta powinna zabezpieczyć nie spłaconą część kredytu hipotecznego z uwzględnieniem wymuszonej sprzedaży nieruchomości. Musi więc być niższa od wartości rynkowej.

Szacowanie nieruchomości to zespół czynności prowadzących do określenia wartości. Wycena nieruchomości to proces, w wyniku którego dokonuje się określenia wartości do różnych celów przy zastosowaniu odpowiednich podejść, metod i technik. Szacowanie nieruchomości zależy od rożnych uwarunkowań ekonomicznych i prawnych.

Wartość nieruchomości potrzebujemy znać między innymi do:

- ustalenia ceny kupna sprzedaży

- ustalenia ceny wywoławczej przy sprzedaży

- aktualizacji opłat za użytkowanie wieczyste

- do ustalenia amortyzacji

- ustalenia wielkości zabezpieczenia kredytu

- ustalenia wielkości opłaty skarbowej

- ustalenia ceny sprzedaży nieruchomości użytkownikowi wieczystemu

- obliczenia odszkodowania za wywłaszczenie

- obliczenia odszkodowania za szkody

- ustalenia wysokości ubezpieczenia

- uwłaszczenia osoby prawnej

- rozliczenia poniesionych nakładów

- obliczenia opłaty adiacenckiej

- obliczenia opłaty planistycznej

- obliczania należności za wyłączenie gruntu rolnego z produkcji

- zaliczenia mienia pozostawionego za granicą na poczet nabycia nieruchomości.

Podejście porównawcze-Zasady wykorzystania podejścia porównawczego w wycenie nieruchomości określone jest w :

- Ustawie o gospodarce nieruchomościami

- Rozporządzeniu w sprawie wyceny nieruchomości

- Standardzie III.7.

Wycena- Przystępując do wyceny rzeczoznawca majątkowy powinien przeanalizować i przedstawić w operacie szacunkowym charakterystykę rynku, który jest źródłem danych do wyceny. Charakterystyka ta powinna dotyczyć potrzebnego do konkretnej wyceny segmentu rynku (np. lokali mieszkalnych, lokali użytkowych, obiektów zabytkowych itp.) oraz powinna być jednorodna pod względem:

- cech fizycznych nieruchomości (np. zbliżone powierzchnie gruntów, budynków i ich zużycie)

- stanu prawnego nieruchomości i ich przeznaczenia w planie miejscowym lub innych dokumentach określających planowany lub faktyczny sposób użytkowania nieruchomości)

- cech użytkowych i ekonomicznych

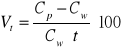

Do obliczenia trendu czasowego należy wykorzystać poniższy wzór:

gdzie:

Cp - cena z transakcji późniejszej

Cw - cena z transakcji wcześniejszej,

t -liczba miesięcy między transakcjami

W celu sprowadzania cen transakcyjnych na moment wyceny wykorzystujemy poniższy wzór:

![]()

gdzie:

Vt - współczynnik zmiany cen (na miesiąc),

t - liczba miesięcy między transakcją, a datą korygowania,

Cs - cena skorygowana,

Ct - cena z daty transakcji.

Obliczenia należy wykonywać na cenach jednostkowych. Przekształcenie cen transakcyjnych nieruchomości podobnych na ceny jednostkowe znacznie ułatwi przeprowadzenie dalszych obliczeń i analiz umożliwiając określenie wpływu poszczególnych cech porównawczych na wartość przedmiotu wyceny.

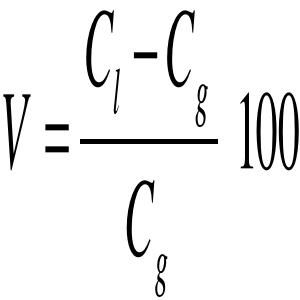

Do obliczeń poprawek należy wykorzystać poniższy wzór:

gdzie:

V - poprawka w %,

Cl- cena lepszej sytuacji,

Cg - cena gorszej sytuacji

Metoda analizy statystycznej rynku -Przy metodzie analizy statystycznej rynku do porównań przyjmuje się próbę nieruchomości reprezentatywnych dla rynku właściwego miejscowo, ze względu na położenie wycenianej nieruchomości. Wartość nieruchomości określa się przy użyciu metod stosowanych do analiz statystycznych. Muszą przy tym zostać spełnione następujące warunki takie jak:

- istnienie rozbudowanego rynku danego typu nieruchomości, czyli występowanie dużej liczby zawieranych transakcji kupna-sprzedaży

- dostępność danych opisowych dotyczących tych transakcji czyli znajomość cen transakcyjnych znajomość warunków zawarcia transakcji, znajomość cech nieruchomości podobnych

- rozumienie pojęć i formuł statystycznych oraz umiejętność ich wykorzystania w praktyce.

Z powodu ww. ograniczeń wykorzystywanie tej metody w procesie wyceny nieruchomości jest utrudnione. Zaletą tej metody jest możliwość wielokrotnego wykorzystania do kolejnych wycen nieruchomości raz zbudowanego modelu matematycznego opisującego rynek nieruchomości. Należy jedynie uaktualniać posiadany zbiór danych.

Stosując metodę analizy statystycznej rynku można korzystać z następujących technik obliczeniowych, które wykorzystują elementy statystyki:

- ze średniej arytmetycznej wraz ze współczynnikami korygującymi,

- z analizy regresji wielokrotnej.

Zastosowanie metody analizy statystycznej rynku, techniki średniej arytmetycznej wraz ze współczynnikami korygującymi wymaga następującej procedury:

1. Wyszukanie na rynku transakcji określonego rodzaju nieruchomości oraz określenie rynku lokalnego, na którym znajduje się wyceniana nieruchomość. W trakcie analizy należy określić obszar badań (np. miasto, dzielnica, gmina) oraz okres badania cen (np. rok, dwa)

2. Ustalenie rodzaju i liczby cech rynkowych, mających wpływ na poziom cen danego typu nieruchomości na rynku lokalnym.

3. Ocena rynku w aspekcie przyjętych cech rynkowych polegająca na ustaleniu gradacji poszczególnych cech oraz dokonaniu opisu każdego stopnia poszczególnej cechy.

4. Podanie charakterystyki wycenianej nieruchomości z wyeksponowaniem jej cech rynkowych, poprzez przyporządkowanie jej atrybutów i określenie ich wartości.

5. Przyporządkowanie atrybutów nieruchomościom porównawczym i określenie ich wartości.

6. Obliczenie trendu czasowego.

7. Obliczenie współczynników korelacji pomiędzy wybranymi atrybutami, a ceną transakcyjną.

8. Określenie wag cech rynkowych (procentowego wpływu cech na wartość nieruchomości) na podstawie współczynników korelacji.

9. Ustalenie ceny minimalnej, maksymalnej oraz średniej.

10. Ustalenie zakresu sumy współczynników korygujących w ujęciu ogólnym i szczegółowym.

11. Określenie wartości współczynników korygujących dla wycenianej nieruchomości (Ui)'

12. Ostateczne określenie wartości nieruchomości wycenianej, jako iloczynu średniej arytmetycznej z analizowanego zbioru transakcji i sumy współczynników korygujących.

Wartość nieruchomości określa się jako iloczyn średniej arytmetycznej z monitorowanego zbioru transakcji, które miały miejsce w badanym okresie czasu i sumy współczynników korygujących. Do obliczeń wykorzystuje się wzór:

![]()

gdzie:

Wr- wartość rynkowa

Ui - wielkość i-tego współczynnika odzwierciedlającego wpływ danej cechy na wartość nieruchomości,

n - liczba współczynników odpowiadająca określonej wcześniej liczbie cech rynkowych nieruchomości,

Cśr - cena średnia ze zbioru transakcji przyjętych do analizy lub z grupy nieruchomości reprezentatywnych

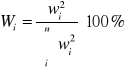

Kolejnym działaniem jest obliczenie wag współczynników - procentowego wpływu cech na wartość nieruchomości. Obliczenia wykonujemy według wg wzoru:

Wi - procentowy wpływ cech na wartość nieruchomości,

Wj - wielkość współczynnika korelacji dla i-tego atrybutu,

i - ilość atrybutów, dla których zostały określone współczynniki korelacji.

W celu obliczenia brzegowych wartości współczynników korygujących należy ustalić wartość minimalną, maksymalną i średnią ze zbioru analizowanych transakcji. Zakres sumy współczynników korygujących zawiera się w przedziale:

Następnie ustalamy zakres sumy współczynników korygujących dla poszczególnych cech:

Określenie wielkości i-tego współczynnika odzwierciedlającego wpływ danej cechy na wartość nieruchomości (ui) następuje na zasadzie interpolacji lub ekstrapolacji.

Metoda korygowania ceny średniej

Metoda korygowania ceny średniej polega na określeniu wartości rynkowej, wycenianej nieruchomości na podstawie zbioru minimum kilkunastu nieruchomości reprezentatywnych wziętych do porównań, które były przedmiotem transakcji na rynku lokalnym. Jako nieruchomości reprezentatywne rozumie się nieruchomości, które były przedmiotem obrotu rynkowego, charakteryzujące się w szczególności podobieństwem, co do rodzaju i przeznaczenia w planie miejscowym. Do określenia wartości rynkowej obiektu wyceny dochodzi się w wyniku korekty średniej ceny rynkowej ze zbioru nieruchomości podobnych do wycenianej. Cenę tą korygujemy przy pomocy współczynników korygujących przypisanych odpowiednim cechom rynkowym tych nieruchomości. Muszą przy tym zostać spełnione następujące warunki:

- znajomość cen transakcyjnych,

-znajomość warunków zawarcia transakcji,

- znajomość cech nieruchomości podobnych.

Procedurę określania wartości metodą korygowania ceny średniej można przedstawić w następujący sposób:

1. Wyszukanie na rynku transakcji określonego rodzaju nieruchomości (np. lokali mieszkalnych, lokali użytkowych itp.) oraz określenie rynku lokalnego, na którym znajduje się wyceniana nieruchomość. W trakcie analizy należy określić obszar badań (np. miasto, dzielnica, gmina itp.) oraz okres badania cen (np. rok, dwa lata itp.).

2. Ustalenie rodzaju i liczby cech rynkowych mających wpływ na poziom cen danego typu nieruchomości na rynku lokalnym.

3. Ocena rynku w aspekcie przyjętych cech rynkowych polegająca na ustaleniu gradacji poszczególnych cech oraz dokonaniu opisu każdego z ustalonych "stopni" poszczególnych cech.

4. Obliczenie trendu czasowego oraz wag cech rynkowych na podstawie bazy danych cenowych z rynku lokalnego.

5. Podanie charakterystyki wycenianej nieruchomości z wyeksponowaniem jej cech rynkowych.

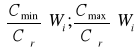

6. Opis nieruchomości o cenie minimalnej (Cmin) i nieruchomości o cenie maksymalnej (Cmax) w kontekście cech rynkowych.

7. Określenie ceny średniej (Cśr) z bazy danych cenowych oraz zakresu sumy współczynników korygujących:

8. Określenie wartości rynkowej według wzoru: ![]()

Cena minimalna jest to najmniejsza cena jednostkowa ze zbioru cen jednostkowych nieruchomości przyjętych do analizy.

Cena maksymalna jest to największa cena jednostkowa ze zbioru cen jednostkowych nieruchomości przyjętych do analizy.

Cena średnia jest rozumiana jako przeciętna cena jednostkowa danego typu nieruchomości zanotowana na rynku w okresie monitorowania. Cenę średnią należy określać jako średnią arytmetyczną ze zbioru cen jednostkowych nieruchomości przyjętych do analizy. Wartość rynkowa nieruchomości znajduje się pomiędzy ceną minimalną, a maksymalną na badanym rynku i wynika z konieczności zachowania takiego założenia.

![]()

Wartość rynkową w metodzie korygowania ceny średniej obliczamy według wzoru:

![]()

Po podstawieniu otrzymamy:

![]()

Po podzieleniu obu stron nierówności poprzez Cśr ograniczymy zakres sumy współczynników

korygujących: ![]()

![]()

Do obliczeń należy przyjmować ceny skorygowane ze względu na upływ czasu. Wartość rynkową w metodzie korygowania ceny średniej określamy na podstawie wzoru:

![]()

gdzie:

Uj - wielkość i-tego współczynnika odzwierciedlającego wpływ danej cechy na wartość nieruchomości,

n - liczba współczynników odpowiadająca określonej wcześniej liczbie cech rynkowych nieruchomości,

Cśr - cena średnia ze zbioru transakcji przyjętych do analizy lub z grupy nieruchomości reprezentatywnych.

Wartość rynkowa wycenianego obiektu szacowana jest jako iloczyn średniej arytmetycznej analizowanego zbioru i sumy współczynników korygujących.

Liczba współczynników jest równa określonej wcześniej liczbie cech rynkowych nieruchomości na danym rynku lokalnym.

Podejście dochodowe

Podstawowe zasady określania wartości nieruchomości przy zastosowaniu podejścia dochodowego zostały określone w:

- Ustawie o gospodarce nieruchomościami

- Rozporządzenie w sprawie wyceny nieruchomości

- Standard III.6

Zgodnie ze standardami zawodowymi podejście dochodowe polega na określeniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości.

Przy zastosowaniu podejścia dochodowego określa się wartość rynkową nieruchomości. Przy jej określaniu konieczna jest znajomość typowych cen transakcyjnych nieruchomości, daty transakcji, stawek czynszów, osiąganych dochodów.

Przez określenie wartości rynkowej nieruchomości przy zastosowaniu podejścia dochodowego, rozumie się wycenę prawa do osiągania dochodu przez właściciela z tej nieruchomości.

Podejście dochodowe stosuje się przy określaniu wartości nieruchomości przynoszących dochód lub potencjalnie mogących przynosić dochód, pod warunkiem, że wysokość tego dochodu jest znana lub możliwa do określenia

W podejściu dochodowym stosuje się:

- metodę inwestycyjną

- metodę zysków

Metoda inwestycyjna- stosuje się przy określeniu wartości nieruchomości przynoszących lub mogących przynosić dochód z czynszów najmu lub dzierżawy, którego wysokość można ustalić na podstawie analizy kształtowania się stawek rynkowych tych czynszów.

Metodę tą należy stosować głównie wtedy, gdy nieruchomość może stać się przedmiotem lokaty kapitału, a więc w sytuacji:

- pewności i stabilności inwestycji

- perspektywie pozyskiwania dochodów przez długi okres czasu

- zabezpieczeniu przed inflacją.

Technika kapitalizacji prostej-Przy użyciu techniki kapitalizacji prostej wartość nieruchomości określa się jako:

- iloczyn dochodu rocznego generowanego przez nieruchomość i współczynnika kapitalizacji

- iloraz dochodu rocznego generowanego przez nieruchomość i stopy kapitalizacji.

Technikę kapitalizacji prostej stosuje się do wyceny nieruchomości, dla której uzasadnione jest założenie, że realna wartość dochodu pozostanie w przyszłości na poziomie dochodu obecnego oraz, że poziom tego dochodu będzie stały. W modelu techniki kapitalizacji prostej mieści się, zgodnie z powyższym, założenie stabilności dochodu w dłuższej perspektywie.

Technika kapitalizacji prostej może być stosowana jako:

- technika kapitalizacji prostej dochodu brutto

- technika kapitalizacji prostej dochodu netto.

Wydatki operacyjne obejmują między innymi:

- podatek od nieruchomości,

- opłatę za użytkowanie wieczyste gruntu,

- koszty dostarczenia mediów (wody, centralnego ogrzewania, wywozu śmieci itp.),

- nakłady na konserwację i naprawy bieżące

- koszty zarządzania

- koszty ubezpieczenia

- koszty ochrony nieruchomości

- inne koszty obejmujące m.in. ochronę przeciwpożarową.

Metodę zysków stosuje- się przy określeniu wartości nieruchomości przynoszących dochód, którego wysokości nie można ustalić metodą inwestycyjną, ze względu na brak porównywalnych stawek czynszowych lub dochodów z najmu nieruchomości podobnych. Dochód ten ustala się w wysokości równej udziałowi właściciela nieruchomości w zyskach osiąganych z działalności prowadzonej na tej nieruchomości.

Wycena nieruchomości, w tym przypadku, polega na ustaleniu dochodu na podstawie analizy danych księgowych, a następnie na zastosowaniu postępowania właściwego dla metody inwestycyjnej. Dochód ten określa się w wysokości równej udziałowi właściciela nieruchomości w dochodzie netto osiąganym z działalności prowadzonej na tej nieruchomości.

Podejście kosztowe -Polega na określaniu wartości obiektu przy założeniu, ze wartość ta odpowiada kosztom jego odtworzenia, pomniejszonym o wartość zużycia danego obiektu. Podejście kosztowe stosuje się przy określeniu wartości odtworzeniowej nieruchomości lub jej części składowych.

W podejściu tym stosuje się:

- metodę kosztów odtworzenia

- metodę kosztów zastąpienia

Metoda kosztów odtworzenia -W metodzie kosztów odtworzenia określa się, ile wyniosły by koszty odtworzenia części składowych gruntu przy zastosowaniu tej samej technologii i materiałów, które użyto do ich wzniesienia. W metodzie tej określa się więc koszt wykonania kopii istniejącego budynku.

Ustalony w ten sposób koszt odtworzenia pomniejsza się o wartość zużycia obiektu związaną z jego zużyciem technicznym, funkcjonalnym i środowiskowym.

Na koszt odtworzenia obiektu budowlanego w stanie nowym składają się:

- koszty bezpośrednie wykonania obiektu

- koszty dodatkowe nazywane również inwestycyjnymi .

Stopień zużycia funkcjonalnego określa się procentowo na podstawie oceny obiektu uwzględniając:

- postęp technologiczny w budownictwie

- niemożność dostosowania obiektów budowlanych do zmienionych technologii produkcji realizowanych w tych obiektach

- zmiany w zapotrzebowaniu na określony typ budynku

- inne czynniki mające wpływ na stopień zużycia funkcjonalnego

- zmniejszenie dochodów wycenianej nieruchomości w stosunku do podobnych nieruchomości usytuowanych na danym terenie.

Technika szczegółowa -Polega na określeniu kosztów odtworzenia, na podstawie ilości niezbędnych do wykonania robót budowlanych oraz cen jednostkowych tych robót. Wykorzystując ta technikę dokonujemy szczegółowej inwentaryzacji technicznej i szczegółowego obmiaru przedmiotu wyceny.

Technika elementów scalonych -Polega na określeniu kosztów odtworzenia, na podstawie ilości scalonych elementów robót budowlanych oraz cen scalonych elementów tych robót.

Technika wskaźnikowa -Przy użyciu techniki wskaźnikowej koszty określa się przez przemnożenie ceny jednostkowej ustalonej dla charakterystycznej jednostki technicznej obiektu przez liczbę tych jednostek odniesienia, dla których ta cena została ustalona. Taka jednostką techniczna może być np. kubatura budynku, jego powierzchnia użytkowa czy powierzchnia całkowita.

Metoda kosztów zastąpienia -w metodzie kosztów zastąpienia określa się, ile wyniosły by koszty zastąpienia części składowych gruntu obiektami budowlanymi o takiej samej funkcji, jaką spełniały by obiekty, których wartość określa się, lecz wykonanymi przy użyciu aktualnie stosowanych technologii i materiałów.

Podstawą wyceny nieruchomości tą metodą jest określenie kosztów zastąpienia nieruchomości o takiej samej funkcji, przy uwzględnieniu użycia nowoczesnych materiałów i rozwiązań konstrukcyjnych oraz wyposażenia odpowiadającego obecnym warunkom.

Technika szczegółowa -polega na określeniu kosztów zastąpienia, na podstawie ilości niezbędnych do wykonania robót budowlanych oraz cen jednostkowych tych robót. Wykorzystując ta technikę dokonujemy szczegółowej inwentaryzacji technicznej i szczegółowego obmiaru przedmiotu wyceny.

Technika elementów scalonych -Polega na określeniu kosztów zastąpienia, na podstawie ilości scalonych elementów robót budowlanych oraz cen scalonych elementów tych robót.

Podejście mieszane- stosuje się do określenia wartości rynkowej wtedy, gdy istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego.

Metoda pozostałościowa- stosuje się do określenia wartości rynkowej jeżeli na nieruchomości maja być prowadzone roboty budowlane polegające na budowie, odbudowie, rozbudowie, nadbudowie, przebudowie, montażu lub remoncie obiektu budowlanego. Metoda pozostałościowa zawiera elementy podejścia porównawczego, dochodowego oraz kosztowego.

Metodę pozostałościową stosuje się gdy:

- istniejące uwarunkowania nie pozwalają na zastosowanie podejścia porównawczego lub dochodowego

- znany jest rodzaj i zakres robót do wykonania

- w przyjętych do tej metody elementach odpowiednich podejść uwzględnia się dane odwzorowujące stan rynku.

Metoda kosztów likwidacji polega na określeniu wartości materiałów porozbiórkowych, pomniejszonej o koszty rozbiórki lub likwidacji. Wartość nieruchomości określona tą metodą jest równa kosztowi nabycia gruntu, pomniejszonemu o koszty likwidacji części składowych tego gruntu i powiększona o wartość materiałów pozostałych po rozbiórce, jeśli istnieje możliwość ich odzyskania.

Metoda wskaźników szacunkowych gruntu-Metodę tą stosuje się do wyceny nieruchomości przeznaczonych w planach miejscowych na cele rolne i leśne, w przypadku braku transakcji rynkowych.

Metoda ta polega na określeniu wartości gruntu jako iloczynu powierzchni, wskaźnika szacunkowego 1 ha gruntu i ceny 100 kg żyta albo 1 m³ drewna.

Wyszukiwarka