EKONOMETRIA - WYKŁADY.

Wykład z dnia 9.03.2012 r.

Funkcja regresji.

Narzędziem badania mechanizmu powiązanego między zmiennymi jest funkcja regresji.

Funkcja regresji to analityczny wyraz podporządkowujący średnią zmiennych objaśnianych konkretnych wartości zmiennych objaśniających

Daje to funkcji 1 -ego rodzaju realizację zmiennych objaśniających, przypisuje średnie warunkowe zmiennej objaśnianej.

Jeżeli badanie statystyczne dotyczy dwóch zmiennych to funkcja regresji 1 - pierwszego rodzaju zmiennych losowych y względem zmiennych losowych x nazywamy:

![]()

( pierwszy wzór)

Gdzie:

![]()

to jest wartość losowa y pod warunkiem że x = xi

Analiza funkcji regresji 1 - ego rodzaju zmiennych x względem y nazywamy średnią warunkową zmiennej x, która jest funkcją ustalonych wartości ![]()

(drugi wzór).

Analityczne postacie funkcji xy i qi są nieznane. Dlatego na podstawie zaobserwowano wyniki w próbie tego rodzaju powiązania, przedstawiają się następująco:

W prostokątny układ współrzędnych w formie empirycznej linii regresji.

Empiryczna linia regresji zmiennej x względem y jest linią łamaną powstałą przez połączenie punktu o współrzędnych :![]()

empiryczną linią regresji y względem x jest linią łamaną powstała przez połączenie punktu ![]()

Przykładowe zadanie.

Chcemy w badaniu zależności między wiekiem kobiet, a liczbą posiadanych dzieci. W sposób niezależny wylosowano :

Wiek dzieci v |

Wiek kobiet |

|||

|

25-25 |

25-35 |

35-45 |

45-55 |

0 |

2 |

1 |

- |

- |

1 |

10 |

12 |

15 |

- |

2 |

8 |

19 |

10 |

5 |

3 |

- |

- |

5 |

4 |

4 |

- |

- |

- |

3 |

5 |

- |

- |

- |

6 |

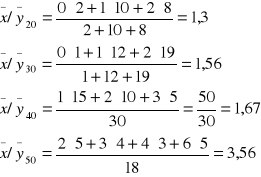

Na podstawie danych sporządź, wykres empirycznych linii regresji w celu określenia średnich warunkowych obydwu zmiennych x przy ustalaniu wartości zmiennej y który jest równy.

![]()

pod warunkiem że 0 dzieci

Zad. Przykładowe 2

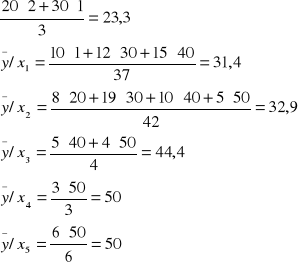

Mamy tabelkę zależności inwestycji firmy od dochodu

x/y |

1 |

2 |

3 |

4 |

5 |

1 |

1 |

2 |

- |

- |

- |

2 |

2 |

3 |

1 |

- |

- |

3 |

1 |

2 |

2 |

1 |

- |

4 |

- |

- |

3 |

1 |

1 |

n = 17

x - inwestycje

y - dochód

Funkcje regresji II rodzaju.

Ona jest aproksymantą czyli przybliżeniem funkcji regresji 1 - ego rodzaju opisującą zależność korelacyjną zmiennych w próbie losowej.

Wymóg analityczny postaci funkcji regresji II -ego rodzaju nie jest łatwy.

Zajmiemy się metodą badań zależności między dwiema zmiennymi, które mają postać liniową, w takich przypadkach regresja I - ego rodzaju opisującą zależność zmiennych losowych y od x, przyjmuje nastepującą postać:

![]()

(pierwszy wzór)

Gdzie:

Y - teoretyczne wartości funkcji regresji odpowiadającej danym poziomom realizacji zmiennej x

![]()

- parametry strukturalne liniowej funkcji regresji y względem x

![]()

- składnik losowy.

Natomiast liniowa funkcja regresji drugiej zmiennej x względem y ma postać:

![]()

(drugi wzór)

Występującą w równaniach regresji 1 - ego, 2 - ego rodzaju, składniki losowe pełnią rolę błędu przypadkowego zakrócającego funkcyjny związek między wartością zmiennych objaśnianych a wartością zmiennej objaśniającej.

Potrzeby wprowadzone składników losowych do modelu uzasadnia się następującymi względami:

a - w modelu nie jesteśmy w stanie uwzględnić wszystkich zmiennych objaśniających

b - przyjęto analityczną postać funkcji regresji niż odpowiada dokładnie rzeczywistej formie zależności między badanymi zmiennymi. Zwykle przyjmuje się że wartości mają wartości oczekiwania:

![]()

niewielkie

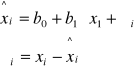

Oszacowanie funkcji regresji i1 zmiennej y względem w próbie losowej jest funkcja postaci :

![]()

(trzeci wzór)

Gdzie:

i = 1,2…n - tj. kolejne numery jednostek z populacji generalnej do próby ![]()

analogicznie oszacowanie funkcji regresji drugiej zmiennej x względem y jest funkcja regresji x względem y w próbie losowej postaci:

(czwarty wzór)

Funkcje regresji (trzeci i czwarty wzór) są dobrymi aproksymantami funkcji regresji 1 - ego rodzaju jeżeli spełnione są dwa warunki:

a - odchylenia wartości empirycznych Yi od wartości teoretycznych Yi są pochodzenia losowego tzn. są statystycznie nie istotne.

b - suma kwadratu odchyleń wartości empirycznych od teoretycznych stanowi minimum.

Problem losowości odchyleń może być zbadany po oszacowaniu parametrów strukturalnych danej funkcji regresji. Warunek b zaś jest spełniony jeżeli do szacowania paramteru funkcji regresji wykorzystano metody najmniejszych kwadratów.

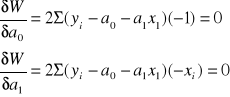

![]()

Metoda najmniejszych kwadratów polega na takim oszacowaniu parametru a0 , a1 funkcji 3 (trzeci wzór), aby dla danych z próby n wartości

![]()

(czwarty wzór)

![]()

(piąty wzór)

Wyrażenie nr 5 jest funkcja dwóch zmiennych a0 , a1 . Zagadnienie sprowadza się do znalezienia minimum funkcji kwadratowej dwóch zmiennych a0 , a1 .

Warunkiem koniecznym istnienia ekstremum jest zerowanie się pochodnych cząstkowych ze względu na:

(szósty wzór)

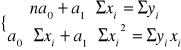

Po odpowiednich przekształceniach w układzie równań 6 otrzymujemy:

(wzór siódmy)

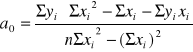

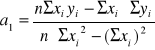

Układy równań 7 ma rozwiązanie:

![]()

(wzór 8)

(wzór 9 )

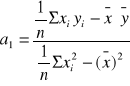

Wzory 8 i 9 można przedstawić w prostszej postaci:

![]()

(wzór 10)

(wzór 11)

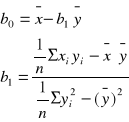

Postępując analogicznie w przypadku liniowej funkcji regresji x względem y otrzymamy następujące wzory na estygmatory b0 i b1.

Wzór 12

wzór 13

Zad. Przykładowe

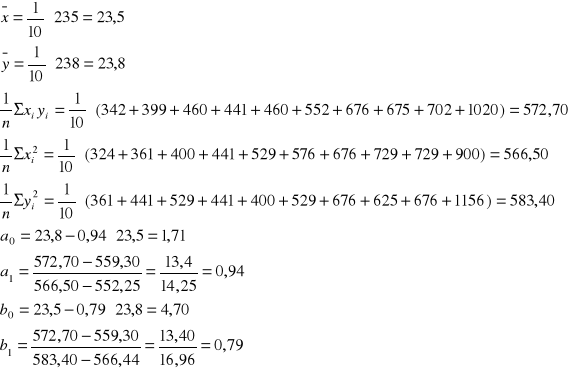

W urzędzie stanu cywilnego przeprowadzono badanie nowo zawartych małżeństw według wieku męża i żony w jednym dniu.

W wieku żony - x

W wieku męża - y

X |

18 |

19 |

20 |

21 |

23 |

24 |

26 |

27 |

27 |

30 |

y |

19 |

21 |

23 |

21 |

20 |

23 |

26 |

25 |

26 |

34 |

n = 10

Znaleźć liniową funkcję regresji x względem y

Wyszukiwarka