-f ^

• 0

2O

4- Zarządzanie kapitałem obrotowym

W tym rozdziale omówimy podstawowe problemy zarządzania kapitałem obrotowym, a w szczególności pojęcie i strukturę kapitału obrotowego, cykl kapitału obrotowego, główne strategie zarządzania kapitałem obrotowym, problemy zarządzania poszczególnymi składnikami aktywów obrotowych oraz krótkoterminowymi źródłami ich finansowania.

Wprowadzenie

Zagadnienia omawiane w tym rozdziale należą do codziennych problemów każdej firmy. Możemy mieć bowiem do czynienia z firmami, które z różnych powodów nie podejmują w pewnym okresie żadnego programu inwestycyjnego i w związku z tym nie muszą wówczas korzystać z wiedzy o zarządzaniu finansami w długim okresie. Również nie jest codzienną czynnością kształtowanie struktury kapitału, jak też nie na codzień dokonuje się kompleksowej analizy finansowej firmy o czym będzie traktował rozdział siódmy podręcznika. Natomiast na bieżąco każda firma, mniej lub bardziej świadomie, gospodaruje kapitałem obrotowym, gdyż codzienna działalność firmy — polegająca m.in. na zaopatrywaniu się w materiały i surowce do produkcji lub w towary handlowe, sprzedaży wytworzonych produktów lub towarów, inkasowaniu należności, zaciąganiu i regulowaniu krótkoterminowych kredytów i innych zobowiązań itp. — wypełnia w dużej części obszar problemów składających się na pojęcie zarządzanie kapitałem obrotowym1.

Jednakże nie tylko ta wyżej wskazana okoliczność świadczy o wadze zagadnienia zarządzania kapitałem obrotowym. Każdy zarządzający firmą funkcjonującą w gospodarce rynkowej musi wiedzieć, że najważniejszym codziennym problemem firmy jest utrzymanie płynności finansowej, a więc zdolności do ler-minowego wywiązywania się firmy z różnych płatności i zobowiązań. Często decyduje to o losach firmy. Doświadczenia w pełni rozwiniętych gospodarek rynkowych wskazują, że główną przyczyną bankructw i upadłości firm nie jest ponoszenie przez nie strat, lecz utrata płynności finansowej. Badania przeprowadzone w Wielkiej Brytanii wykazały, że wśród firm, które upadają, 75-80% jest zyskownych w momencie bankructwa2. W podobnej skali zjawisko to występuje i w innych krajach o gospodarce rynkowej.

' Jak podaje E.F.Brigham. ok. 60% czasu dyrektora finansowego firmy zajmuje zarządzanie ka-pitakm obrotowym, por. E.F. Drigliam. Podstawy zarządzania finansami, PWE, Warszawa 1996.1. 3, s. 48.

2 Por. D. Davies, Sztuko zarządzania finansami, PWN i Mc Graw-Hill, Warszawa, Londyn 1993,

s. 135.

116

4.1. Ogólne problemy gospodarowania kapitałem obrotowym

4.1.1. Pojęcie kapitału obrotowego

W polskiej literaturze powszechnie używa się pojęcia kapitał obrotowy (jako odpowiednika angielskiego working capital) dla określenia środków obrotowych firmy (aktywów bieżących) oraz źródeł ich finansowania. Przy bliższym jego definiowaniu (opartym na terminologii angielskiej) pojawiają się jednak określenia niezgodne z naturalnym rozumieniem pojęcia kapitał. Używa się na przykład często terminu kapitał obrotowy brutto dla określenia krótkoterminowych (bieżących) aktywów (środków obrotowych) zaangażowanych w bieżącej działalności produkcyjnej i handlowej przedsiębiorstwa, chociaż dla określenia tej sfery środków gospodarczych właściwiej byłoby pozostać przy tradycyjnym terminie środki obrotowe. Również często można spotkać się z terminem kapitał obrotowy netto definiowanym jako wartość bieżących aktywów (a więc kapitału obrotowego brutto) pomniejszoną o krótkoterminowe Zobowiązania. Z określeń tych wynika, że wbrew potocznemu w polskim języku rozumieniu słowa kapitał, które utożsamia się z funduszami, a więc źródłami finansowania, w powyższych definicjach kapitał obrotowy (brutto lub netto) wyraża stronę aktywów bilansu, a ściślej mówiąc, aktywów bieżących. Nie wydaje się to jednak poprawne. Uważamy, że termin kapitał należy zachować głównie dla określenia źródeł finansowania majątku. Porządkując zatem używane pojęcia można zaproponować następujące definicje kapitału obrotowego brutto i netto. Przez kapitał obrotowy brutto należy rozumieć ogół źródeł finansowania majątku obrotowego. Jeśli natomiast ze źródeł finansowania majątku obrotowego wydzielimy zobowiązania bieżące, to pozostały kapitał można nazwać kapitałem obrotowym netto. Inaczej mówiąc, kapitał obrotowy netto to część kapitału własnego firmy zaangażowana w finansowanie majątku obrotowego. Graficzną ilustrację tych pojęć przedstawia rysunek 4.1.

Utożsamianie kapitału obrotowego ze źródłami finansowania majątku obrotowego nie oznacza, że zarządzanie tym kapitałem ogranicza się jedynie do tej strony lego zagadnienia, a więc do zarządzania źródłami finansowania majątku obrotowego. Jest zrozumiałe, że zapotrzebowanie na kapitał jest zdeterminowane głównie zapotrzebowaniem na środki gospodarcze. Oznacza to zatem, że problemy pozyskiwania i wykorzystywania różnych form kapitału obrotowego muszą być rozważane w ścisłym związku z procesami gromadzenia i wykorzystywania

117

PASYWA

AKTYWA

kapitał własny

kapitał obrotowy netto

majątek trwały

kapitał

obrotowy

brutto

majątek obrotowy

Rys. 4.1. Kapitał obrotowy

brutto i kapitał obrotowy

netto

różnych form aktywów obrotowych. Wynika to stąd, że zjawiska i procesy zachodzące po jednej stronie, np. majątkowej, zwykJe prowadzą do powstawania określonych zjawisk, po drugiej stronie — kapitałów, i odwrotnie. Nabycie materiałów i surowców zwykle prowadzi automatycznie, np. do powstania zobowiązań wobec dostawców, natomiast uregulowanie tych zobowiązań zmniejsza stan środków pieniężnych na rachunkach bankowych lub w kasie przedsiębiorstwa. Tak więc mówiąc o zarządzaniu kapitałem obrotowym, zawsze zachodzi konieczność równoczesnej analizy zarówno strony aktywów obrotowych, jak i strony pasywów (źródeł finansowania aktywów). Zarządzanie kapitałem obrotowym traktować zatem należy jako proces kształtowania wielkości i struktury aktywów obrotowych oraz proces pozyskiwania źródeł finansowania tych aktywów. Jedynie z powodów dydaktycznych analiza gospodarowania kapitałem obrotowym może być do pewnego stopnia prowadzona odrębnie przy skoncentrowaniu uwagi raz na problemach kształtowania wielkości i struktury aktywów obrotowych zgromadzonych przez przedsiębiorstwo (analizy strony aktywów bilansu przedsiębiorstwa), a drugim razem na problemach źródeł finansowania tych aktywów (analiza strony pasywów bilansu przedsiębiorstwa). To podejście jest przyjęte w tym podręczniku.

4.1.2. Struktura kapitału obrotowego

s

Środki obrotowe (aktywa bieżące), jak i źródła ich finansowania, występują w wielu różnych formach. Zapoznajmy się z nimi, wykorzystując układ typowego bilansu firmy. W tym miejscu posłużymy się tylko uproszczonym formularzem bilansu, bez przypisania poszczególnym pozycjom jakichś wielkości liczbowych (tablica 4.1). Bilans z danymi liczbowymi będzie przedstawiony i analizowany w rozdziale 7 podręcznika.

Czytając treść tak przedstawionego bilansu skoncentrujmy się na tych jego częściach, które interesują nas w tym miejscu, a więc które składają się na środki obrotowe i źródła ich finansowania.

118

Tablica |

4.1. Bilans firmy |

|

|

|

|

Lp |

AKTYWA |

Kwota |

Lp. |

PASYWA |

Kwota |

A |

Majątek trwały |

|

A |

Kapitał własny |

|

1 |

Wartości niematerialne |

|

1 |

Kapitał podstawowy |

|

|

i prawne |

|

2 |

Kapitał zapasowy |

|

2 |

Rzeczowy majątek trwały |

|

3 |

Kapitały rezerwowe |

|

3 |

Finansowy majątek trwały |

|

4 |

Nie podzielony wynik |

|

4 |

Należności długotermi- |

|

|

finansowy z lat ubiegłych |

|

|

nowe |

|

5 |

Wynik finansowy netto |

|

Ii |

Majątek obrotowy |

|

|

roku obrotowego |

|

1 |

Zapasy |

|

B |

Rezerwy |

|

2 |

Należności i roszczenia |

|

C |

Zobowiązania dhigo- |

|

3 |

Papiery wartościowe |

|

|

teminowe |

|

|

przeznaczone do obrotu |

|

D |

Zobowiązania krótko- |

|

4 |

Środki pieniężne |

|

|

terminowe i fundusze |

|

C |

Rozliczenia iniedzy- |

|

|

specjalne |

|

|

okresowe |

|

1 |

Kredyty bankowe |

|

|

|

|

2 |

Zobowiązania z tytułu |

|

|

|

|

|

dostaw i usług |

|

|

|

|

3 |

Zobowiązania z tytułu |

|

|

|

|

|

podatków, ceł i ubez- |

|

|

|

|

|

pieczeń społecznych |

|

|

|

|

4 |

Zobowiązania z tytułu |

|

|

|

|

|

wynagrodzeń |

|

|

|

|

5 |

Pozostałe zobowiązania |

|

|

|

|

6 |

Fundusze specjalne |

|

|

|

|

E |

Rozliczenia międzyokre- |

|

|

|

|

|

sowe i przychody przy- |

|

|

|

|

|

szłych okresów |

|

|

Razem aktywa |

|

|

Razem pasywa |

|

Od strony aktywów do kapitału obrotowego zaliczamy te składniki, które występują w pozycjach B i C bilansu. Natomiast od strony pasywów kapitał obrotowy może występować we wszystkich pozycjach.

Zaprezentowany bilans nie przedstawia szczegółowo wszystkich rodzajowo wyodrębnionych pozycji kapitału obrotowego, szczególnie po stronie aktywów. Zbiorcza pozycja zapasy obejmuje takie materialne zasoby obrotowe jak: materiały do produkcji, półprodukty i produkty w toku, produkty gotowe, towary, a także zaliczki na poczet dostaw. W pozycji należności występują głównie należności z tytułu dostaw i usług, należności z tytułu podatków, dotacji i ubezpieczeń społecznych, należności dochodzone na drodze sądowej.

Do papierów wartościowych przeznaczonych do obrotu zalicza się papiery wartościowe nabyte w celach handlowych (np. obligacje, akcje), a także takie papiery jak obce czeki gotówkowe oraz krótkoterminowe weksle.

W grupie środków pieniężnych wyróżnia się środki pieniężne w kasie oraz środki pieniężne w banku.

119

Do aktywów obrotowych zalicza się również stan rozliczeń międzyokreso-wych czynnych, które obejmują wielkość poniesionych wydatków dotyczących przyszłych okresów. Są więc przekształconą w wydatki (lecz nie w koszty) formą np. środków pieniężnych, które zostaną w przyszłości odzyskane przez przedsiębiorstwo przez przychody ze sprzedaży produktów czy usług pokrywające poniesione teraz wydatki.

Po stronie pasywów kapitał obrotowy obejmuje źródła finansowania wyżej wymienionych aktywów bieżących, którymi mogą być zarówno kapitały własne, jak i kapitały obce, a więc zobowiązania (kredyty i pożyczki) długoterminowe i krótkoterminowe.

Finansowanie części majątku obrotowego przez kapitały własne jest zjawiskiem rzecz można normalnym. Ma ono miejsce wówczas, gdy kapitały własne przewyższają wartość majątku trwałego firmy. Ta nadwyżka kapitału własnego nad wartością majątku trwałego jest źródłem finansowania aktywów obrotowych i określa się ją znanym już nam pojęciem kapitału obrotowego netto.

Kapitał własny może przybierać różną postać w zależności od formy prawnej przedsiębiorstwa. Rodzaje kapitału własnego występujące w najczęściej spotykanych firmach przedstawia tablica 4.2.

Tablica 4.2. Formy kapitału własnego różnych firm

Formy prawne przedsiębiorstw |

Nazwa kapitału własnego |

Przedsiębiorstwo państwowe (komunalne) |

Fundusz założycielski Fundusz przedsiębiorstwa |

Spółka akcyjna |

Kapitał akcyjny Kapitał zapasowy Kapitał rezerwowy |

Spółka z ograniczoną odpowiedzialnością |

Kapitał zakładowy Kapitał zapasowy Kapitał rezerwowy |

Spółdzielnia |

Fundusz udziałowy Fundusz zasobowy |

Firma prowadzona przez osobę fizyczną we własnym imieniu i na własne ryzyko |

Kapitał zakładowy (zamiennie własny) Kapitał zapasowy |

Powyższe formy kapitału własnego są wnoszone przez właścicieli firmy lub powiększane w wyniku reinwestowania osiągniętych zysków.

Firmy, bez względu na formę prawną, mogą również korzystać z różnych długoterminowych kapitałów obcych, tzn. takich, które zostały pożyczone na okres dłuższy niż jeden rok. Kapitały te mogą pełnić podobną rolę w finansowaniu majątku obrotowego jak kapitał własny. Długoterminowe kredyty i pożyczki pozyskuje się najczęściej na finansowanie inwestycji, a w konsekwencji i majątku trwałego. Część z tych kapitałów może być jednak zaangażowana w finansowanie

120

majątku obrotowego, gdy wysokość tych kapitałów wraz z kapitałem własnym przekracza wartość majątku trwałego. Problemy udziału kapitałów własnych i długoterminowych kapitałów obcych w finansowaniu majątku obrotowego należą do elementów określających różne strategie zarządzania kapitałem obrotowym i będą w dalszej części lego rozdziału wyjaśniane.

Bardzo istotną rolę w finansowaniu majątku obrotowego odgrywają różne zobowiązania bieżące — krótkoterminowe. Jako bieżące źródła finansowania traktuje się różnego rodzaju krótkoterminowe kredyty zaciągnięte w bankach, których okres spłaty mieści się w granicach jednego roku oraz pożyczki od innych podmiotów gospodarczych również o charakterze krótkoterminowym.

Istotną pozycję zajmują zobowiązania szczególnie wobec dostawców z tytułu dostaw i usług. Ich występowanie związane jest z dominującymi w obrocie gospodarczym bezgotówkowymi sposobami rozliczeń transakcji gospodarczych. Są rodzajem kredytu tzw. towarowego udzielonego kupującemu przez sprzedawcę na okres od realizacji dostawy towaru czy wykonania usługi do momentu zapłaty. Ich występowanie jest więc zjawiskiem naturalnym. Natomiast objawem zakłóceń gospodarczych jest powstawanie, utrzymywanie lub narastanie tych zobowiązań z powodu nieterminowego ich regulowania.

Innym rodzajem zobowiązań bieżących finansujących majątek obrotowy są tzw. zobowiązania publiczno-prawne z tytułu podatków, ceł, składek na ubezpieczenia społeczne. Ich występowanie również jest zjawiskiem normalnym, wynikającym z przyjętego trybu rozliczania się firm z tych tytułów z instytucjami finansowymi państwa. Oczywiście i w tym obszarze mogą występować zadłużenia przeterminowane.

Jeszcze innym rodzajem krótkoterminowych źródeł finansowania są zobowiązania wobec pracowników z tytułu wynagrodzeń. Występują wówczas, gdy moment wypłaty wynagrodzeń następuje później niż moment ich naliczenia. W tym czasie przedsiębiorstwo winne jest pracownikom pewne kwoty, co oznacza tym samym udzielenie przez pracowników swoistego kredytu przedsiębiorstwu.

Fundusze specjalne są wyodrębnioną formą kapitału o celowym charakterze, z reguły o przeznaczeniu pozaprodukcyjnym (np. fundusz świadczeń socjalnych dla załogi). Ze względu na to, że fundusze te nie finansują majątku trwałego mogą powiększać kapitał obrotowy.

Rozliczenia międzyokresowe bierne występują wówczas, gdy firma zalicza (ewidencjonuje) w bieżące koszty wydatki, które nastąpią później (np. koszty remontów, które będą wykonane i opłacone później). Są więc formą wewnętrznego zobowiązania, które będzie spłacone w momencie poniesienia realnego wydatku (np. wykonania i zapłaty za remont).

Problemy gospodarowania głównymi składnikami kapitału obrotowego będą bliżej przedstawiane w następnych częściach tego rozdziału. W tym miejscu zwrócimy uwagę na pewną właściwość istotną dla gospodarowania aktywami i pasywami firmy.

Charakterystyczną cechą aktywów trwałych (majątku trwałego) jest względna niezmienność (ewentualnie powolny wzrost) ich poziomu w krótkim czasie. Nie

121

dotyczy to sytuacji, gdy firma nabywa np. nowe oddziały czy filie produkcyjne i w ten sposób znacznie powiększa w pewnym momencie posiadany majątek trwały. Stąd aktywa te nazywa się aktywami trwałymi. Natomiast aktywa obrotowe (bieżące) wykazują znaczną zmienność w krótkim czasie. Ale i w tej grupie aktywów można wyróżnić taką ich część, która wykazuje również względną stałość (niezmienność) oraz część, której poziom w krótkim czasie znacznie się zmienia. Ta zmienność wynika z nierównomierności przebiegu procesów gospodarczych np. krótkookresowych zmian koniunktury, sezonowych wahań produkcji lub popytu itp. W związku z tym aktywa bieżące można podzielić na stałe i zmienne.

Powyżej opisaną właściwość struktury aktywów przedsiębiorstwa ilustruje rysunek 4.2.

Czas

Rys. 4.2. Struktura aktywów przedsiębiorstwa

Na rysunku tym przedstawiono ujęcie dynamiczne tej struktury,, gdyż w dobrze prosperującej i rozwijającej się firmie występuje zjawisko systematycznego wzrostu ogólnego poziomu aktywów, jak i poszczególnych ich składników. Oczywiście struktura aktywów jest różna w różnych firmach i zależy od wielu czynników począwszy od np. branży, w jakiej firma działa, jej specjalizacji, ogólnej wielkości firmy aż po uzależnienie struktury aktywów od formy własności firmy. Inna struktura aktywów jest np. w przedsiębiorstwach przemysłowych, a inna w handlowych czy usługowych, inna w branży chemicznej, a inna w przemyśle lekkim. Z reguły inna też jest struktura aktywów w wielkich przedsiębiorstwach państwowych powstałych w czasach, w których względy ekonomiczne w funkcjonowaniu tych przedsiębiorstw nie odgrywały większej roli, a inna w małych lub średnich firmach prywatnych. Różnice w strukturze aktywów występują również z powodów prowadzenia przez przedsiębiorstwa różnej strategii zarządzania majątkiem obrotowym. Będzie o tym szerzej mowa w dalszej części tego rozdziału.

Według podobnego kryterium można opisać strukturę pasywów. Część źródeł finansowania ma charakter stały i występuje pod postacią kapitału własnego (np.

122

akcyjnego) oraz długoterminowych zobowiązań i pożyczek. Druga część pasywów jest określana pasywami bieżącymi (zobowiązaniami bieżącymi), gdyż nie mają one charakteru trwałego. W ich ramach można wyróżnić zobowiązania, których ogólny poziom stale utrzymuje się w przedsiębiorstwie mimo ich znacznej rotacji, tzn. stale powtarzających się procesów spłaty jednych zobowiązań a zaciągania innych. Część natomiast zobowiązań bieżących ma charakter zmienny w stopniu podobnym do zmienności części aktywów bieżących. Tak opisaną strukturę źródeł finansowania przedstawia rysunek 4.3.

imienne

bieżące

I

Stale zobowiązania bieżące

co co O. •o tn O

Długotrwale zobowiązania (kredyty)

Kapitał własny

co

Czas

Rys. 4.3. Struktura pasywów przedsiębiorstwa

W praktyce występują znaczne różnice w strukturze pasywów w różnych przedsiębiorstwach. Źródła tych różnic są podobne do tych, na które wskazano przy omawianiu struktury aktywów.

4.1.3. Istota i cele zarządzania kapitałem obrotowym

Poznanie wielu szczegółowych problemów z zakresu zarządzania kapitałem obrotowym stanie się łatwiejsze, jeśli poprzedzimy je ogólnym ujęciem istoty zarządzania tą sferą działalności finansowej firmy oraz wskażemy na cele tego zarządzania.

Aby wyjaśnić istotę zarządzania kapitałem obrotowym konieczne jest przyjęcie dwóch założeń: po pierwsze — kapitał występuje w ograniczonych rozmiarach, co oznacza, że możliwości pozyskiwania kapitału przez firmy nie jest nieograniczona, po drugie — pozyskiwanie przez firmę kapitału wymaga ponoszenia kosztów. Gdybyśmy tych dwóch założeń nie przyjęli, to nie byłoby konieczności zarządzania kapitałem obrotowym.

Pierwsze ograniczenie co do wielkości kapitału wynika z ograniczoności kapitału. Jest rzeczą naturalną, że każda firma miałaby lepsze warunki funkcjonowania, gdyby dysponowała dowolnymi rozmiarami majątku obrotowego

123

— zapasów materiałów do produkcji, produktów gotowych, należności, środków

pieniężnych. Dzięki temu zapewniona byłaby ciągłość produkcji i sprzedaży,

możliwe byłoby oferowanie nabywcom atrakcyjnych dla nich warunków sprzeda

ży (oferowanie długich terminów płatności), zapewniona byłaby wysoka płynność

finansowa firm. Utrzymywanie dużych rozmiarów majątku obrotowego wymaga

jednak odpowiednio dużych źródeł finansowania — kapitałów. Posiadanie przez

firmę dowolnie dużych rozmiarów kapitałów jest — jak to wyżej podkreślono

— albo niemożliwe lub łączy się z koniecznością ponoszenia zbyt dużych

kosztów, zmniejszających lub pozbawiających firmę korzyści wynikających z po

siadania dużego majątku obrotowego. W tej sytuacji zachodzi konieczność kształ

towania takiej wielkości i struktury majątku obrotowego, którą będzie można

sfinansować przy minimalnych kosztach angażowanego kapitału.

Kapitał angażowany do finansowania majątku obrotowego może występować

— ogólnie rzecz biorąc — w czterech formach: jako kapitał własny, kapitał obcy

długoterminowy (np. kredyt długoterminowy, kapitał pochodzący z emisji obli

gacji), krótkoterminowy kredyt bankowy oraz zobowiązania bieżące (pozaban-

kowe). Różna jest dostępność dla firm tych form kapitału, a także różne są koszty,

które trzeba ponieść angażując te różne formy kapitału.

Firma mając potrzebę utrzymywania większego stanu majątku obrotowego musi w pierwszym rzędzie rozważyć możliwość pozyskania kapitału na sfinansowanie tego wzrostu. Rozpatrzmy ogólnie, jakie są możliwości pozyskania dodatkowo różnych form kapitału.

Znaczne powiększenie w krótkim czasie kapitału własnego jest z reguły albo niemożliwe, albo bardzo trudne. Jak wiadomo z poprzedniego rozdziału, powiększanie własnego kapitału firmy może odbywać się dwoma sposobami: poprzez przeznaczenie osiąganych zysków na powiększenie kapitału oraz poprzez wniesienie dodatkowego kapitału przez dotychczasowych lub nowych właścicieli.

Najpowszechniejszym sposobem powiększania własnego kapitału jest przeznaczanie na ten cel osiąganego przez firmę zysku. Formalnie rzecz biorąc takie powiększenie kapitału własnego może się dokonać po zakończeniu roku obrotowego na mocy decyzji właściwego organu firmy (najczęściej zgromadzenia właścicieli). Wówczas to osiągnięty zysk (lub jego część) powiększa kapitał własny firmy. Natomiat w rzeczywistości bieżąco realizowany zysk (osiągany w trakcie roku obrotowego) traktowany jest na równi z kapitałem własnym. Ponieważ w większości przypadków zarówno roczne zyski, jak i tym bardziej zyski bieżące (np. miesięczne) są zwykle niewielkie w stosunku do dotychczasowego kapitału własnego firm, więc nie pozwalają one na znaczne powiększenie w krótkim czasie kapitału własnego firmy.

Powiększanie kapitału własnego firmy poprzez wniesienie dodatkowego kapitału przez dotychczasowych lub nowych właścicieli stwarza możliwość znacznego powiększenia tego kapitału. Trzeba jednak pamiętać, że niektóre podmioty praktycznie nie mają możliwości powiększenia w ten sposób własnego kapitału. Dotyczy to w pierwszym rzędzie przedsiębiorstw państwowych, które w praktyce nie mogą liczyć na powiększenie kapitału własnego przez dotych-

124

czasowego właściciela tzn. państwo. W tych natomiast firmach, w których z racji formy prawnej taka możliwość istnieje (szczególnie np. w spółkach akcyjnych), proces powiększania kapitału wymaga czasu i dokonywany jest niezbyt często co powoduje, że zwiększanie w ten sposób kapitału firmy może nie odpowiadać bieżącemu zapotrzebowaniu na kapitał konieczny do finansowania majątku obrotowego.

Dostępność długoterminowego kapitału obcego pochodzącego z emisji obligacji ma podobne ograniczenia jak np. nowa emisja akcji w spółkach akcyjnych zwiększająca kapitał własny. Tylko niektóre firmy mogą korzystać z obligacji jako formy powiększania kapitału (firmy mające osobowość prawną), a ich emisja wymaga również czasu. Z kolei dostępność kredytu długoterminowego jest znacznie większa, ale leż nie jest nieograniczona. Banki udzielają zwykle tego kredytu na finansowanie rozwoju firmy (inwestycje rzeczowe), a nie na działalność bieżącą.

Najbardziej powszechną i dostępną formą pozyskiwania kapitału na bieżące cele firm są krótkoterminowe kredyty bankowe. Uzyskiwanie takich kredytów wymaga jednak posiadania przez firmę zdolności kredytowej oraz zabezpieczenia.

Zobowiązania bieżące pozabankowe są kapitałami powszechnie dostępny

mi, jednakże w ograniczonych rozmiarach. Część z tych zobowiązań wynika

z przyjętych regulacji prawnych co do terminów płatności różnych podatków,

wynagrodzeń i innych obciążeń firmy a ich rozmiary są stosunkowo ściśle

związane z rozmiarami prowadzonej działalności gospodarczej. Oznacza to, że ich

poziom zmienia się podobnie, jak zmienia się aktywność gospodarcza. Szczegól

nie dotyczy to zobowiązań wobec budżetów z tytułu podatków oraz zobowiązań

wobec pracowników z tytułu wynagrodzeń. Nie można zatem dowolnie zwiększyć

tych zobowiązań przez przesunięcie np. terminów płatności podatków czy wypłat

wynagrodzeń. - .........

Istotniejsze możliwości zwiększania zobowiązań dotyczą zobowiązań wobec dostawców. W rozliczeniach w obrocie gospodarczym obowiązują umowne i z reguły negocjowane terminy regulowania zobowiązań, co daje potencjalną możliwość kształtowania tych zobowiązań w rozmiarach pożądanych przez firmę. Praktyka wskazuje również, że to źródło finansowania jest wykorzystywane przez firmy w większym stopniu niż wynika to z umownych terminów płatności. Ma to miejsce wówczas, gdy firmy z konieczności, ze względu na trudności płatnicze, wydłużają umowne terminy zapłaty, co powoduje, że część'z tych zobowiązań przekształca się w tzw. zobowiązania przeterminowane. Wszystkie te działania w sprawie zwiększania zobowiązań z tytułu dostaw, mają jednak swoje granice i nie pozwalają na traktowanie ich jako nieograniczonego źródła finansowania.

Najmniej dostępną formą kapitału są zobowiązania z tytułu emisji krótkoterminowych papierów dłużnych. Są one dostępne w zasadzie dla firm o dobrej kondycji finansowej i ugruntowanej pozycji na rynku.

Drugie ograniczenie w kształtowaniu wielkości kapitałów wynika z kosztu kapitału. Z wyjątkiem bieżących zobowiązań pozabankowych, wynikających

z ustawowego lub umownego terminu ich regulowania, a więc gdy nie są przeterminowane, pozyskiwanie innych form kapitału wymaga ponoszenia przez firmę kosztów kapitału. Oznacza to, że decyzja o powiększeniu kapitału potrzeb nego do sfinansowania większego stanu majątku obrotowego musi uwzględniać ten wzrost kosztów. Inaczej mówiąc, należy sporządzić rachunek, w którym krańcowe korzyści wynikające z powiększenia majątku obrotowego porównywane byłyby z kosztem krańcowym związanym z angażowaniem dodatkowego kapitału. Jeśli z tego rachunku wyniknie, że krańcowe korzyści byłyby wyższe niż krańcowy koszt, to firma powinna podjąć decyzję o wzroście majątku obrotowego. Warunkiem takiej decyzji jest jednak dostępność dla firmy tego dodatkowego kapitału. Jeśli mimo dostępności dla firmy kapitału krańcowe koszty będą wyższe niż krańcowe korzyści, to decyzja powinna być negatywna. Bliższe przedstawienie metodologicznych problemów sporządzania takich rachunków zawarte jest w dalszej części lego rozdziału.

Jak wiadomo z poprzedniego rozdziału, koszt różnych form kapitału liczony jest według różnych formuł. Wynika z nich, że w praktyce koszty te są różne. Opisany powyżej rachunek korzyści i kosztów powinien to uwzględnić — firma powinna angażować w pierwszym rzędzie te formy kapitału, które najmniej kosztują. Z reguły koszt kapitału własnego pozyskanego z zatrzymanych zysków jest niższy niż pozyskanego z nowych emisji akcji. W obrębie kapitału obcego regułą jest, że koszt kredytu (długu) długoterminowego jest wyższy niż kredytu krótkoterminowego. Te relacje kosztów, obok dostępności poszczególnych form kapitału, powinny być uwzględniane przy decyzjach o doborze źródeł finansowania majątku obrotowego.

Po tym ogólnym wyjaśnieniu istoty zarządzania kapitałem obrotowym można sformułować główne cele, jakie w tym obszarze powinny być uświadamiane. Podobnie jak w przypadku decyzji finansowych związanych z angażowaniem kapitału na długie okresy, tak i zarządzanie kapitałem obrotowym winno być prowadzone w ramach ogólnego modelu optymalizacyjnego. Decyzje podejmowane w tym zakresie winny:

zapewnić utrzymanie stałej płynności finansowej firmy,

zmierzać do optymalizacji wielkości i struktury aktywów bieżących z pun

ktu widzenia minimalizacji kosztów utrzymywania tych aktywów,zmierzać do kształtowania struktury źródeł finansowania tych aktywów

sprzyjającej minimalizacji kosztów ich finansowania.

Długofalowym celem tych działań powinno być maksymalizowanie korzyści osiąganych przez właścicieli przedsiębiorstwa.

4.1.4. Krążenie kapitału obrotowego

Z samej swojej istoty kapitał obrotowy, a ściślej mówiąc poszczególne jego składniki występują w ciągłym ruchu, w ciągłym obrocie. W procesie tego obrotu można wyróżnić kilka etapów.

1. W pierwszym rzędzie przedsiębiorstwo nabywa materiały i surowce

126

niezbędne do prowadzenia procesu produkcji. Materiały te mogą być nabyte zarówno za gotówkę, jak i na warunkach kredytowych. W pierwszym przypadku następuje przekształcenie jednej formy aktywów bieżących — środków pieniężnych — w inną — zapasów materiałów i surowców do produkcji bez zmiany ogólnego poziomu kapitału obrotowego. W tym drugim natomiast przypadku nabywaniu bieżących rzeczowych czynników towarzyszy powstanie zobowiązań przedsiębiorstwa wobec dostawców. Wpływa to na powiększenie ogólnego poziomu kapitału obrotowego.

Następnie zatrudniana jest praca „żywa", która umożliwia uruchomienie

procesu produkcyjnego. Ze względu na fakt, że wypłaty wynagrodzeń dla pracow

ników są zwykle dokonywane z pewnym odroczeniem w czasie, powstają w zwią

zku z tym zobowiązania wobec pracowników. Gdy przychodzi moment wypłaty

wynagrodzeń, następuje zmniejszenie się zobowiązań wobec pracowników, a tak

że zmniejszenie się stanu środków pieniężnych.W wyniku procesu produkcyjnego powstają produkty gotowe, a więc

następuje kolejne przekształcenie, tym razem surowców i materiałów w produk

ty gotowe. Wytworzone produkty lub usługi sprzedawane są odbiorcom. Jeśli

sprzedaż wyrobów i usług dokonywana jest na warunkach kredytowych (co

w normalnej gospodarce w obrocie pozadetalicznym jest regułą), prowadzi to do

powstawania należności od odbiorców. W przypadku gdy sprzedaż dokonywana

jest za gotówkę, zwiększa się stan środków pieniężnych przedsiębiorstwa.

Mimo, że te przekształcenia składników kapitału obrotowego odbywają się

w obrębie aktywów bieżących, następuje w tym przypadku z reguły wzrost

ogólnego ich poziomu, gdyż wartość produktów gotowych ewidencjonowana jest

w rachunkowości przedsiębiorstwa wg kosztu ich wytworzenia, natomiast po

większenie środków pieniężnych lub należności w wyniku ich sprzedaży na

stępuje po cenie sprzedaży, a więc wartość aktywów zwiększa się o realizowany

zysk na sprzedaży.W pewnym momencie upływają terminy regulowania krótkotermino

wych zobowiązań (wobec dostawców, pracowników, budżetu- itp.). Gdy koniecz

ność regulowania tych płatności występuje przed wpływem środków pieniężnych

wpłaconych przez odbiorców (z tytułu zapłaty należności za sprzedane produkty

lub usługi), wtedy pojawia się potrzeba znalezienia źródeł finansowania tych

wydatków. Przedsiębiorstwo może zaciągnąć krótkoterminowe zobowiązania

w formie np. kredytu bankowego. Następuje więc w tym przypadku przekształ

cenie zobowiązań wobec dostawców czy pracowników w zobowiązania wobec

banku. Jeśli regulowanie zobowiązań, np. wobec dostawców, możliwe jest ze

środków pieniężnych będących aktualnie w posiadaniu przedsiębiorstwa, to w wy

niku tej operacji następuje zmniejszenie wielkości aktywów (środków pienięż

nych) i zmniejszenie wielkości zobowiązań.W ostatnim etapie uzyskiwane są wpływy za produkty i usługi sprzeda

wane przez przedsiębiorstwo. W tym momencie może nastąpić uregulowanie

zobowiązań powstałych we wcześniejszych etapach procesu gospodarowania kapi

tałem obrotowym (np. zobowiązań wobec banku, wobec dostawców itp.). Przed-

127

ści są pochodną tak właśnie liczonej sprzedaży. Cykl konwersji zapasów powinien być ustalany na postawie wartości sprzedaży po koszcie wytworzenia, gdyż według tej wartości ewidencjonuje się wyroby gotowe jako wynik transformacji zapasów. I wreszcie, cykl odroczenia płatności zobowiązań powinien być ustalany na podstawie wartości dokonywanych w danym okresie zakupów materiałów, surowców, energii, usług obcych itp. czynników, gdyż zobowiązania są funkcją dokonywanych zakupów a nie sprzedaży.

dane do

8300 zł, 6700 zł, 4800 zł, 3100 zł, 4600 zł, 3500 zł.

Przykład 4.1. Załóżmy, że w firmie X w okresie kwartału (90 dni) obliczenia cykJu kapitału obrotowego kształtowały się następująco: kwartalna wartość sprzedaży

kwartalna wartość sprzedaży wg kosztu wytworzenia wartość dokonanych zakupów surowców i materiałów do produkcji średnia wartość zapasów w kwartale średnia wartość należności w kwartale średnia wartość zobowiązań w kwartale Cykl konwersji zapasów wynosi

3100x90 „,,,

C = = 41,6 dni.

6700

Cykl konwersji należności wynosi

r =

4600x90

m 49,9 dni.

Cykl odroczenia płatności zobowiązań wynosi

3500x90

8300

~ 65,6 dni.

4800

Cykl brutto kapitału obrotowego wynosi więc: 41,6 dni+ 49,9 dni = 91,5 dni. Natomiast cykl netto (cykl kasowy) wynosi: 91,5-65,6 = 25,9 dni, a więc w zaokrągleniu 26 dni. Długość tego cyklu przedstawiona jest graficznie na rysunku 4.5.

Interpretacja obliczonych wskaźników jest następująca. Przeciętny okres utrzymywania w firmie X zapasów, a więc materiałów do produkcji, produkcji niezakończonej oraz wyrobów gotowych wynosi 41,6 dni (w zaokrągleniu 42 dni). Można to wyrazić również inaczej poprzez stwierdzenie, że dla uzyskania w analizowanym okresie (kwartale) sprzedaży (w cenach wytworzenia) w wysokości 6700 zł, konieczne było dokonanie ponad dwukrotnego obrotu (90 dni:41,6 dni = 2,16 razy) przeciętnym stanem zapasów.

Cykl konwersji należności 49.9 dni oznacza, że taki jest przeciętny okres odroczenia przez odbiorców zapłaty za nabyte od firmy A' produkty, albo inaczej mówiąc przez taki przeciętnie okres firma X kredytuje odbiorców. Zatem przeciętnie po około 50 dniach następuje wpływ do firmy A' środków pieniężnych w stosunku do momentu sprzedaży produktów gotowych.

Cykl brutto kapitału obrotowego

91,5 dnia

Cykl konwersji należności 49,9

Cykl konwersji zapasów 41,6

Cykl netto

kapitału

obrotowego

25,9

Cykl odroczenia zobowiązań 65,6

Rys. 4.5. Cykl kapitału obrotowego

Z kolei blisko 66-dniowy okres odroczenia płatności zobowiązań wobec dostawców oznacza, że przeciętnie po takim okresie następuje zapłata dostawcom za dostawę materiałów, energii, usług obcych itp. Oznacza to również, że firma A przez taki okres nie musi korzystać z innych źródeł finansowania majątku obrotowego.

Cykl kasowy (cykl netto kapitału obrotowego) trwający 26 dni informuje

skali zaangażowania kapitału własnego lub innego obcego (poza zobowiązania

mi z tytułu dostaw) np. kredytu bankowego w finansowaniu majątku obrotowego.

Im krótszy jest ten cykl, tym zapotrzebowanie na te kapitały jest mniejsze,odwrotnie, im ten cykl jest dłuższy, tym zapotrzebowani na te kapitały jest

większe. W tym świetle wskaźnik długości cyklu kapitału obrotowego może być

wykorzystany do określenia zapotrzebowania na kapitały finansujące majątek oraz

do oceny zarządzania kapitałem obrotowym.

Długość cyklu netto kapitału obrotowego jest ważnym wskaźnikiem nie tylko efektywności gospodarowania bieżącymi aktywami i pasywami, ale także i ogólnej efektywności przedsiębiorstwa. Im dłuższy jest ten cykl, tym wolniej następuje przekształcenie zapasów materiałowych w wyroby gotowe, a w konsekwencji i w gotówkę potrzebną do rozpoczęcia następnego cyklu. Inaczej mówiąc, im dłuższy jest ten cykl, tym mniej można dokonać obrotów kapitałem obrotowym w danym czasie, i odwrotnie, im krótszy jest ten cykl, tym więcej można dokonać obrotów kapitałem obrotowym. Ponieważ każdy obrót (cykł) od gotówki do gotówki oznacza wytworzenie produkcji, jej sprzedaż oraz zrealizowanie jakiejś kwoty zysku, to im więcej tych obrotów, tym większy będzie globalny (z wszystkich obrotów) zysk przedsiębiorstwa. Ponieważ będzie to osiągnięte przy niezmiennym poziomie zaangażowania kapitału obrotowego, więc spowoduje to wzrost stopy zysku z tego kapitału.

Z dotychczasowych wyjaśnień wynika, że poprawa efektywności zarządzania kapitałem obrotowym wymaga skracania długości cyklu kapitału obrotowego. Może być to osiągane poprzez:

skracanie cyklu konwersji zapasów,

skracanie cyklu konwersji należności,

wydłużanie cyklu odroczenia płatności zobowiązań z tytułu dostaw.

130

131

siębiorstwo powinno zanotować zwiększenie środków pieniężnych ponad stan początkowy, jeśli działalność gospodarcza przyniosła zysk, a równocześnie nie nastąpiło powiększenie stanu innych materialnych składników majątku, np. zapasów do produkcji.

Scharakteryzowany wyżej proces stanowi opis tzw. cyklu kapitału obrotowego. Schematycznie cykl ten przedstawia rysunek 4. 4.

|

|

|

-Gotówka |

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

Zobowiązania |

|

Zakup |

|||

|

|

|

wobec dostawców |

|

materiałów |

|||

|

|

|

|

|

|

|

||

Należności |

|

|

|

|

|

|||

|

|

Wyroby |

|

Produkcja |

||||

|

|

|

gotowe |

|

w toku |

|||

Rys. 4.4. Krążenie kapitału obrotowego

W ścisłym znaczeniu cyklem kapitału obrotowego określa się okres, który upływa od momentu wydatkowania środków pieniężnych na zakup czynników produkcji do momentu uzyskania przychodów pieniężnych ze sprzedaży wyrobów lub usług wyprodukowanych dzięki zastosowaniu tych czynników.

Analiza tego cyklu stanowi jeden z najważniejszych elementów oceny.efektywności gospodarowania kapitałem obrotowym. Podstawową miarą tej efektywności jest długość cyklu kapitału obrotowego.

Długość cyklu kapitału obrotowego zdeterminowana jest następującymi czynnikami:

długością cyklu konwersji zapasów, czyli okresu czasu, jaki upływa od

momentu zakupienia zapasów materiałów i surowców do produkcji do momentu

sprzedaży wytworzonych z nich produktów gotowych; cykl ten obejmuje zatem

nie tylko przekształcenie zapasów surowców i materiałów do produkcji w produk

ty gotowe, ale także przekształcenie zapasów produktów gotowych w należności

w wyniku ich sprzedaży,długością cyklu konwersji należności, czyli okresu czasu, który upływa od

momentu powstania należności za sprzedane produkty do momentu ich uregulo

wania przez odbiorców, a więc do momentu przekształcenia należności w środki

pieniężne,długością okresu odroczenia płatności zobowiązań przedsiębiorstwa, czyli

okresu czasu, który upływa od momentu dostawy materiałów i surowców do

produkcji do momentu uregulowania zobowiązań z tytułu tych dostaw.

Długość cyklu konwersji zapasów i cyklu konwersji należności określana jest mianem cyklu brutto kapitału obrotowego lub inaczej cyklem operacyjnym.

128

Natomiast po uwzględnieniu długości okresu odroczenia płatności, zobowiązań otrzymujemy cykl netto kapitału obrotowego, zwany także cyklem kasowym. A więc długość cyklu netto kapitału obrotowego oblicza się następująco:

cykl kapitału obrotowego - cykl konwersji zapasów + cykl konwersji należności -- cykl odroczenia płatności zobowiązań z tytułu dostaw.

Jak widać, okres czasu potrzebny na przekształcenie zapasów materiałów i wyrobów gotowych w gotówkę (przy sprzedaży gotówkowej) lub w należności (przy sprzedaży z odroczoną zapłatą) oraz okres czasu potrzebny na przekształcenie powstałych w wyniku sprzedaży należności w gotówkę zwiększa długość cyklu kapitału obrotowego. Natomiast okres odroczenia płatności zobowiązań skraca ten cykl. Dzieje się tak dlatego, że proces przekształcania zobowiązań z tytułu dostaw przebiega odwrotnie niż zapasów i należności. W wyniku tego przekształcenia zobowiązania nie zamieniają się w gotówkę (jak to ma miejsce w przypadku przekształceń zapasów i należności), lecz odwrotnie, gotówka służy likwidacji zobowiązań. Im więc na dłuższy czas odracza się regulowanie zobowiązań, tym więcej gotówki pozostaje w dyspozycji przedsiębiorstwa i tym cykl kapitału obrotowego jest krótszy.

Pełny cykl kapitału obrotowego, jak i cykli cząstkowych wyrażany jest w dniach. Cykl konwersji zapasów oblicza-się wg wzoru •-•

Zxd

(4.1)

gdzie Cz — cykl konwersji zapasów w dniach, Z — średnia wartość zapasów w okresie, Ks — koszt własny sprzedanych produktów w okresie, d — liczba dni w okresie.

Cykl konwersji należności ustala się wg wzoru

C.=

Nxd

(4.2)

gdzie Cn — cykl konwersji należności w dniach, N — średnia wartość stanu

należności w okresie, S — wartość sprzedaży w okresie, d — liczba dni w okresie.

Cykl odroczenia płatności zobowiązań z tytułu dostaw ustala się wg wzoru

Dxd

(4.3)

gdzie Cd — cykl odroczenia płatności zobowiązań z tytułu dostaw w dniach, D — średnia wartość zobowiązań z tytułu dostaw w okresie, Wz — wartość zakupów materiałów do produkcji w okresie, d — liczba dni w okresie.

W niektórych podręcznikach do liczenia długości tych cykli cząstkowych przyjmuje się we wszystkich przypadkach wartości sprzedaży. Tutaj proponujemy jednak bardziej dokładny sposób, nawiązujący do natury poszczególnych składników kapitału obrotowego. Tak więc cykl konwersji należności powinien być ustalany na podstawie wartości sprzedaży w cenach sprzedaży, gdyż należno-

129

ści są pochodną tak właśnie liczonej sprzedaży. Cykl konwersji zapasów powinien być ustalany na postawie wartości sprzedaży po koszcie wytworzenia, gdyż według tej wartości ewidencjonuje się wyroby gotowe jako wynik transformacji zapasów. I wreszcie, cykl odroczenia płatności zobowiązań powinien być ustalany na podstawie wartości dokonywanych w danym okresie zakupów materiałów, surowców, energii, usług obcych itp. czynników, gdyż zobowiązania są funkcją dokonywanych zakupów a nie sprzedaży.

dane do

8300 zł, 6700 zł, 4800 zł, 3100 zł, 4600 zł, 3500 zł.

Przykład 4.1. Załóżmy, że w firmie X w okresie kwartału (90 dni) obliczenia cykJu kapitału obrotowego kształtowały się następująco: kwartalna wartość sprzedaży

kwartalna wartość sprzedaży wg kosztu wytworzenia wartość dokonanych zakupów surowców i materiałów do produkcji średnia wartość zapasów w kwartale średnia wartość należności w kwartale średnia wartość zobowiązań w kwartale Cykl konwersji zapasów wynosi

» 41,6 dni.

_ 3100x90 Cj " 6700

4600x90

C = « 49,9 dm.

8300

Cykl odroczenia płatności zobowiązań wynosi

3500 x 90

Cykl konwersji należności wynosi

4800

« 65,6 dni.

Cykl brutto kapitału obrotowego wynosi więc: 41,6 dni+ 49,9 dni = 91,5 dni. Natomiast cykl netto (cykl kasowy) wynosi: 91,5-65,6 = 25,9 dni, a więc w zaokrągleniu 26 dni. Długość tego cyklu przedstawiona jest graficznie na rysunku 4.5.

Interpretacja obliczonych wskaźników jest następująca. Przeciętny okres utrzymywania w firmie X zapasów, a więc materiałów do produkcji, produkcji niezakończonej oraz wyrobów gotowych wynosi 41,6 dni (w zaokrągleniu 42 dni). Można to wyrazić również inaczej poprzez stwierdzenie, że dla uzyskania w analizowanym okresie (kwartale) sprzedaży (w cenach wytworzenia) w wysokości 6700 zł, konieczne było dokonanie ponad dwukrotnego obrotu (90 dni: 41,6 dni = 2,16 razy) przeciętnym stanem zapasów.

Cykl konwersji należności 49.9 dni oznacza, że taki jest przeciętny okres odroczenia przez odbiorców zapłaty za nabyte od firmy X produkty, albo inaczej mówiąc przez taki przeciętnie okres firma X kredytuje odbiorców. Zatem przeciętnie po około 50 dniach następuje wpływ do firmy A' środków pieniężnych w stosunku do momentu sprzedaży produktów gotowych.

Cykl brutto kapitału obrotowego

91,5 dnia

Cykl konwersji należności 49,9

Cykl konwersji zapasów 41,6

Cykl netto

kapitału

obrotowego

25,9

Cykl odroczenia zobowiązań 65,6

Rys. 4.5. Cykl kapitału obrotowego

Z kolei blisko 66-dniowy okres odroczenin płatności zobowiązań wobec dostawców oznacza, że przeciętnie po takim okresie następuje zaplata dostawcom za dostawę materiałów, energii, usług obcych itp. Oznacza to również, że firma X przez taki okres nie musi korzystać z innych źródeł finansowania majątku obrotowego.

Cykl kasowy (cykl netto kapitału obrotowego) trwający 26 dni informuje

skali zaangażowania kapitału własnego lub innego obcego (poza zobowiązania

mi z tytułu dostaw) np. kredytu bankowego w finansowaniu majątku obrotowego.

Im krótszy jest ten cykl, tym zapotrzebowanie na te kapitały jest mniejsze,odwrotnie, im ten cykl jest dłuższy, tym zapotrzebowanie na te kapitały jest

większe. W tym świetle wskaźnik długości cyklu kapitału obrotowego może być

wykorzystany do określenia zapotrzebowania na kapitały finansujące majątek oraz

do oceny zarządzania kapitałem obrotowym.

Długość cyklu netto kapitału obrotowego jest ważnym wskaźnikiem nie tylko efektywności gospodarowania bieżącymi aktywami i pasywami, ale także i ogólnej efektywności przedsiębiorstwa. Im dłuższy jest ten cykl, tym wolniej następuje przekształcenie zapasów materiałowych w wyroby gotowe, a w konsekwencji i w gotówkę potrzebną do rozpoczęcia następnego cyklu. Inaczej mówiąc, im dłuższy jest ten cykl, tym mniej można dokonać obrotów kapitałem obrotowym w danym czasie, i odwrotnie, im krótszy jest ten cykl, tym więcej można dokonać obrotów kapitałem obrotowym. Ponieważ każdy obrót (cykł) od gotówki do gotówki oznacza wytworzenie produkcji, jej sprzedaż oraz zrealizowanie jakiejś kwoty zysku, to im więcej tych obrotów, tym większy będzie globalny (z wszystkich obrotów) zysk przedsiębiorstwa. Ponieważ będzie to osiągnięte przy niezmiennym poziomie zaangażowania kapilału obrotowego, więc spowoduje to wzrost stopy zysku z tego kapitału.

Z dotychczasowych wyjaśnień wynika, że poprawa efektywności zarządzania kapitałem obrotowym wymaga skracania długości cyklu kapitału obrotowego. Może być to osiągane poprzez:

skracanie cyklu konwersji zapasów,

skracanie cyklu konwersji należności,

wydłużanie cyklu odroczenia płatności zobowiązań z tytułu dostaw.

130

131

I Trzeba jednak pamiętać, że niektóre lub zbyt daleko idące sposoby skracania cyklu kapitału obrotowego mogą prowadzić do wzrostu kosztów przedsiębiorstwa lub strat. Jeśli np. przedsiębiorstwo znacznie odracza płacenie zobowiązań ponad termin akceptowany przez dostawcę, to może być narażone na płacenie kar za zwłokę, co spowoduje wzrost kosztu kapitału występującego w formie zobowiązań z tytułu dostaw. Zbytnie odraczanie płatności zobowiązań może też doprowadzić w przyszłości do trudności z nabywaniem czynników produkcji lub też z koniecznością nabywania tych czynników produkcji za gotówkę, co z kolej może pociągać za sobą konieczność zaciągania oprocentowanych (zamiast nieoprocen-towanych zobowiązań z tytułu dostaw) kredytów bankowych.

Z kolei skracanie cyklu obrotowego przez rygorystyczną politykę kredytową wobec odbiorców, np. przez żądanie uregulowania należności w krótszym terminie niż wymagają tego inne przedsiębiorstwa, może spowodować obniżenie sprzedaży, a więc i obniżenie zysków. Uogólniając, można powiedzieć, że skracanie cyklu kapitału obrotowego za pomocą wyżej wskazanych sposobów powinno być prowadzone do momentu, w którym nie powodują one zwiększenia kosztów angażowania kapitału obrotowego lub zmniejszenia sprzedaży firmy. Inaczej mówiąc, skracanie cyklu kapitału obrotowego przedsiębiorstwa jest zatem opłacalne do momentu, w którym krańcowy koszt związany ze skracaniem tego cyklu jest niższy od kosztów zewnętrznych źródeł finansowania lub niższy od strat ponoszonych w związku ze zmniejszeniem sprzedaży.

4.1.5. Strategie zarządzania kapitałem obrotowym

W ramach zarządzania kapitałem obrotowym przedsiębiorstwa rozstrzygane są dwa zasadnicze problemy:

kształtowana jest wielkość i struktura aktywów obrotowych, która ma

zapewnić niezakłócone funkcjonowanie przedsiębiorstwa oraz optymalizację kosz

tów zaangażowania tych aktywów,pozyskiwane są fundusze niezbędne dla sfinansowania zgromadzonych lub

przewidzianych do zgromadzenia składników majątku obrotowego.

Sposób, w jaki przedsiębiorstwo rozstrzyga te problemy, decyduje o ogólnej strategii przedsiębiorstwa w zakresie zarządzania kapitałem obrotowym.

Stosowane w praktyce strategie kształtowania wielkości i struktury kapitału obrotowego od strony aktywów i pasywów można podzielić na:

konserwatywne,

agresywne,

umiarkowane.

Strategia konserwatywna w zarządzaniu aktywami bieżącymi polega na utrzymywaniu stosunkowo wysokich stanów gotówki, zapasów materiałów i surowców do produkcji oraz wyrobów gotowych, jak leż stosowaniu liberalnej polityki w stosunku do odbiorców, czego wyrazem jest utrzymywanie się wysokiego stanu należności od odbiorców. Taka strategia działania sprzyja z reguły maksymalizacji wielkości sprzedaży oraz ograniczeniu ryzyka, ale prowadzi do wzrostu kosztów

132

głównie ze względu na konieczność posiadania odpowiednich rozmiarów kapitału finansującego ten wysoki stan majątku obrotowego, a co za tym idzie — ponoszenia znacznych kosztów tego kapitału. Prowadzi to do zmniejszenia stopy przychodu z tytułu zaangażowania kapitału własnego, gdyż firma z reguły musi mieć wyższy poziom zaangażowania tego kapitału przy danej wielkości obrotu i zysków.

Strategia agresywna jest przeciwieństwem strategii konserwatywnej i wyraża się w minimalizowaniu poziomu składników rzeczowych aktywów oraz stosowaniu bardziej restrykcyjnej polityki kredytowej w odniesieniu do odbiorców, zmierzającej do szybkiego przekształcania należności w gotówkę. Strategia ta sprzyja minimalizowaniu kosztów zaangażowania kapitału obrotowego oraz zwiększaniu stopy przychodu od kapitału własnego, ale zwiększa ryzyko prowadzenia działalności gospodarczej (np. ryzyko przerw w produkcji lub sprzedaży ze względu na niskie stany aktywów obrotowych), co może prowadzić do obniżania wielkości produkcji i sprzedaży.

Strategia umiarkowana jest strategią pośrednią pomiędzy dwiema omówionymi wcześniej. Przedsiębiorstwo utrzymuje zapasy na przeciętnym (umiarkowanym) poziomie. W zakresie gotówki prowadzi tzw. politykę „magazynowania płynności", tzn. utrzymywania zamiast gotówki płynne papiery wartościowe, które są nabywane, gdy przedsiębiorstwo ma rezerwy finansowe oraz sprzedawane dla zaspokojenia sezonowego zapotrzebowania na gotówkę. Również strategia ta skłania przedsiębiorstwo do prowadzenia złagodzonej polflyki w zakresie warunków płatniczych wobec odbiorców. Stosowanie tej strategii może prowadzić do optymalnych rezultatów. Pozwala ona bowiem zarówno na minimalizację ryzyka, jak i na minimalizację kosztów zaangażowania kapitału obrotowego, a tym samym na stosunkowo wysokie zyski.

Zarządzanie kapitałem obrotowym to nie tylko zarządzanie aktywami, to również zarządzanie źródłami ich finansowania. W tym zakresie też można mówić o różnych strategiach w zakresie doboru struktury kapitału finansującego aktywa bieżące. Strategie te przedstawimy w punkcie 4.3.1 tego rozdziału, w którym omawiane będą źródła finansowania aktywów bieżących.

4.2. Kształtowanie wielkości i struktury aktywów obrotowych

4.2.1. Zapasy

Prowadzenie działalności produkcyjnej lub usługowej łączy się z reguły z koniecz-cią gromadzenia zapasów materiałów i surowców do produkcji, produkcji w toku, części zapasowych i przedmiotów nietrwałych oraz wyrobów gotowych. Zarządzanie tymi zapasami w istotny sposób wpływa na ogólną efektywność gospodarowania przedsiębiorstw^Z jednej strony, niedostateczne zapasy materiałów i surowców do produkcji, produkcji w toku i wyrobów gotowych mogą

133

być przyczyną strat przedsiębiorstwa wynikających z przerwania ciągłości procesu produkcji lub sprzedaży. Z drugiej natomiast, gromadzanie zapasów przekraczających racjonalnie uzasadnione potrzeby naraża przedsiębiorstwo na zbędne koszty, także prowadzące do zmniejszenia wielkości realizowanych zysków.

CTc zależności sprawiają, że za podstawowy cel zarządzania zapasami uznaje się ukształtowanie takiego ich poziomu, który zapewnia ciągłość produkcji i sprzedaży przy minimalnych kosztach utrzymywania tych zapasów:\Rac-jonalizacja więc gospodarki zapasami implikuje konieczność stosowania różnego rodzaju metod optymalizacyjnych, które pozwoliłyby na określenie najbardziej ekonomicznej polityki dotyczącej zakupu i gromadzenia poszczególnych składników zapasów.

Zasadniczym czynnikiem określającym wielkość zapasów w przedsiębiorstwie jest wielkość produkcji i sprzedaż^Trudności kształtowania odpowiedniej gospodarki zapasami polegają przede wszystkim na tym, że decyzje podejmowane w tym zakresie dotyczą przyszłości. Przedsiębiorstwo, które spodziewa się wzmożonego popytu na produkowane przez siebie wyroby, musi najpierw zgromadzić odpowiednie zapasy materiałów i surowców do produkcji, części zapasowych i przedmiotów nietrwałych, które zapewniłyby ciągłość zintensyfikowanych procesów produkcji dla zaspokojenia przewidywanego popytu. Punktem wyjścia do określenia zapotrzebowania przedsiębiorstwa na różnego rodzaju zapasy są więc oszacowania dotyczące popytu na wyroby produkowane przez przedsiębiorstwo. Skala tego popytu wyznacza nie tylko wielkość zapasów wyrobów gotowych niezbędnych do zapewnienia ciągłości sprzedaży, ale także zapasów czynników wykorzystywanych w procesie produkcji.

Jeżeli zatem przyjmiemy, że o wielkości zapasów gromadzonych w przedsiębiorstwie decyduje przewidywana wielkość sprzedaży, to równocześnie możemy stwierdzić, że podstawowe problemy optymalizacyjne sprowadzają się do kształtowania optymalnego poziomu zapasów materiałów i surowców zużywanych w procesie produkcji oraz zapasów produkcji w toku. Poziom' zapasów wyrobów gotowych zdeterminowany jest w tych warunkach przewidywaną wielkością sprzedaży.

Zapasy materiałów i surowców do produkcji

Jak już wspomniano wyżej, gospodarowanie zapasami materiałów i surowców do produkcji musi uwzględniać, z jednej strony, konieczność utrzymywania pewnego stanu tych zapasów, który gwarantowałby utrzymanie ciągłości produkcji, a z drugiej strony, minimalizowanie kosztów gromadzenia tych zapasów. Tak więc\)ptymalny poziom tych zapasów to taki, który zapewnia niezakłócony przebieg procesów produkcji oraz minimalizuje koszty ich gromadzenia i przechowywania^)

Poziom zap.asow materiałów i surowców do produkcji wykazuje znaczne wahania w czasie. Wynikają one głównie z organizacji i częstotliwości dostaw. Ponieważ zwykle dostawy surowców i materiałów dokonywane są co pewien czas, kształtują się na maksymalnym poziomie w momencie ich dostawy oraz spadają

134

2300

o

Średni stan zapasu

(0

5

5 1300

ni a

N

12 18

Czas w dniach

300

Rys. 4.6. Wahania poziomu zapasu surowca do produkcji

do minimalnego poziomu przed kolejną dostawą. Te wahania poziomu zapasów obrazuje rysunek 4.6.

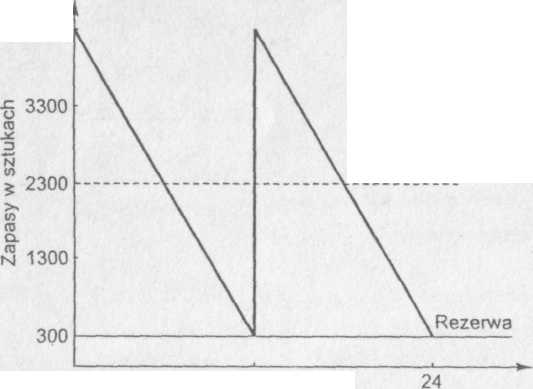

Na rysunku 4.6 pokazano wahania poziomu zapasu surowca do produkcji, gdy dostawy odbywają się co 6 dni. W momencie dostawy zapas tego surowca kształtuje się na maksymalnym poziomie 2300 szt. Natomiast tuż przed dostawą spada do poziomu minimalnego 300 szt. Zwykle nie spada „do zera", gdyż przedsiębiorstwa utrzymują pewien rezerwowy (minimalny) zapas surowców na wypadek, gdyby kolejna dostawa została opóźniona. Opóźnienie dostawy bez posiadania zapasu rezerwowego spowodowałoby przerwę w produkcji, a w konsekwencji i straty.

W przykładzie tym przyjęto, że dzienne zużycie tego surowca wynosi 330 szt., dostawy odbywają się co 6 dni, a zatem maksymalna wielkość pojedynczej dostawy^wynosi ok. 2000 szt. Zapasy w wysokości 300 szt. stanowią zapas rezerwowy.Qsfa tej podstawie można wyliczyć średni poziom zapasu utrzymujący się w przedsiębiorstwie^/Wynosi on 1000 szt. ((2000 szt. + 0szt.):2) z bieżących dostaw oraz 300 szt. zapasu rezerwowego, a zatem 1300 szt. Jest to ważna informacja, bowiem w wyrażeniu wartościowym określa wielkość zapotrzebowania przedsiębiorstwa na fundusze finansujące średni stan zapasów.

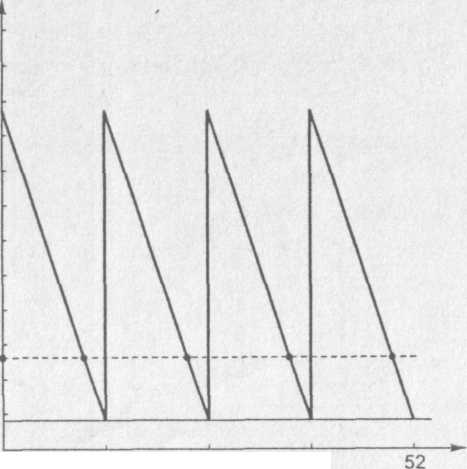

Załóżmy z kolei, że przedsiębiorstwo zmienia organizację dostaw i zaopatruje się co 12 dni. Przy niezmienionej wielkości dziennego zużycia oraz niezmienionej wielkości zapasu rezerwowego (minimalnego) wielkość pojedynczej dostawy wzrasta z 2000 szt. do 4000 szt. A więc w momencie dostawy maksymalny zapas wynosi 4300 szt. (4000 szt. dostawy + 300 szt. zapasu rezerwowego), natomiast tuż przed kolejną dostawą wynosi tylko 300 szt. zapasu rezerwowego. Średni zatem stan zapasu wynosi 2300 szt. ((4000 szt.: 2)+ 300 szt.). Ilustrację tej sytuacji przedstawia rysunek 4.7.

Przy tej nowej częstotliwości dostaw przedsiębiorstwo musi mieć znacznie większe źródła sfinansowania zapasów niż przy poprzedniej częstotliwości. Zmieniają się również inne koszty związane z zaopatrzeniem i utrzymywaniem zapasów. Wrócimy do tego w dalszej części rozdziału.

(powyższy opis wskazuje na potrzebę określenia przez przedsiębiorstwo optymalnej wielkości pojedynczej dostawy, determinującej tym samym optymalną częstotliwość dostaw. )

135

4300

Średni stan zapasu

12 Czas w dniach

Rys. 4.7. Wahania poziomu zapasu surowca do produkcji przy nowej częstotliwości dostaw

Określenie optymalnej wielkości pojedynczej dostawy musi opierać się na analizie dwu czynników:

1) wielkości i charakterze zapotrzebowania na poszczególne materiały i suro

wce zużywane w procesach produkcji,

2) kosztów zakupu i gromadzenia tych materiałów i surowców.

Wielkość zapotrzebowania na poszczególne materiały i surowce do produkcji

wyznaczana jest poziomem produkcji oraz zużycia materiałów i surowców na wyprodukowanie jednostki wyrobu. Przy znajomości skali produkcji określenie tego zapotrzebowania może być dokonane na podstawie dokumentacji konstruk-cyjno-technologicznej. Jest to zatem zagadnienie natury bardziej technicznej niż ekonomicznej, którym tu nie będziemy się zajmować. Skoncentrujmy się zatem w tym miejscu na analizie kosztów zapasów.

/'Koszty, jakie przedsiębiorstwo ponosi w związku z gromadzeniem i utrzymywaniem zapasów materiałów i surowców do produkcji można podzielić na dwa rodzaje:

koszty zakupu,

koszty przechowywania zapasów\

Na koszty zakupu materiałów i surowców do produkcji składają się takie ich elementy jak: koszty czynności związanych z zamówieniem dostaw, koszty transportu, koszty ubezpieczenia w czasie transportu, koszty przyjęcia do magazynu itp. Ekonomiczna analiza tych kosztów prowadzi do wniosku, że z punktu widzenia rozmiarów pojedynczej dostawy są to koszty względnie stałeT)Na przykład koszty zamówienia są jednakowe niezależnie od tego czy zamówienie dotyczy małej, czy dużej partii dostawy. Również w pewnym przedziale ładowności środków transportu koszty transportu są albo stałe, albo niewiele zależne od wielkości dostawy. Podobnie rzecz się ma z innymi kosztami składającymi się na koszty zakupu.

Z rozważań tych wynika, że łączne koszty zakupu (GKS) w skali pewnego okresu (np. roku) są iloczynem kosztów przypadających na jedną dostawę (KS) i liczby dostaw w ciągu tego okresu (N), a więc

136

(4.4)

GKS=KSxN.

Jeśli z kolei liczbę dostaw w ciągu okresu (N) wyznacza iloraz łącznego zapotrzebowania (Z) i wielkości jednej dostawy (Q), to powyższa formuła przyjmie . postać

GfCS = KSx~. (4.5)

("Drugi rodzaj kosztów zapasów stanowią koszty ich przechowywania (maga-zynowaninjyDo kosztów tych można zaliczyć m.in. koszty funduszy niezbędnych do finansowania zapasów, koszty utrzymania lub dzierżawy powierzchni magazynowej, płace personelu zatrudnionego do obsługi gospodarki zapasami, straty wynikające z zepsucia lub ubytków przechowywanych materiałów i surowców, koszty ich ubezpieczenia itpr^ odróżnieniu od kosztów zakupu, koszty przechowywania (utrzymywania) zapasów uznaje się za zmienne, a więc zależne od wielkości przechowywanych zapasów/)Np. dla większego poziomu zapasów potrzeba większych kapitałów na ich finansowanie, potrzebna jest zwykle większa powierzchnia magazynowa, więcej kosztuje ubezpieczenie zapasów, większe są straty związane z ubytkami losowymi lub naturalnymi itp. Wszystko to powoduje wzrost kosztów utrzymywania zapasów.

(Z tego wynika, że w skali pewnego okresu (np. roku) pełne koszty przechowywania zapasów będą zależne od przeciętnego stanu zapasów w tym okresie oraz kosztów przypadających na jednostkę utrzymywanych zapasó\v) Jeśli przyjmiemy, że przeciętny stan zapasów (A) jest połową wielkości pojedynczej dostawy (Q), a więc

Q

a koszty przechowywania jednostki zapasu wyniosą (B), to łączne koszty przechowywania (magazynowania) zapasów (KM) w skali całego okresu wyniosą

(4.7)

KM=Bx

Zatem łączne koszty zakupu i utrzymywania zapasów surowców i materiałów niezbędnych do produkcji w danym okresie (KC) określa wzór

(4.8)

KC = KSx — + Bx—.

Q 2

Z wzoru tego wynika, że łączne koszty zakupu (GKS) w danym okresie są tym większe, im w mniejszych partiach następują dostawy surowców i materiałów, a tym samym im większa jest liczba zamówień i dostaw. I odwrotnie, im dostawy są rzadsze, ale większe, tym globalne koszty zakupu są niższe.

Odmiennie zachowują się koszty utrzymywania zapasów. Jeśli wzrasta wielkość pojedynczej dostawy, to wzrasta poziom przeciętnego zapasu i wzrastają globalne koszty utrzymywania (magazynowania) zapasów.

137

Te zależności w kształtowaniu się kosztów zakupu i kosztów utrzymywania zapasów surowców i materiałów do produkcji oraz łącznych kosztów zapasów przedstawia rysunek 4.8.

Wielkość pojedynczej dostawy

Rys. 4.8. Ekonomiczna partia dostaw

Przedstawione na wykresie krzywe reprezentują koszty zakupu, koszty przechowywania oraz łączne koszty zakupu i przechowywania zapasów. Wraz ze wzrostem rozmiarów pojedynczej dostawy obniżają się globalne roczne koszty zakupu (GKS) ze względu na mniejszą liczbę dostaw. Odmiennie zachowują się koszty utrzymywania zapasów. Wraz ze wzrostem rozmiarów pojedynczej dostawy rośnie średni stan zapasów pomiędzy dostawami i rosną koszty ich utrzymywania. Całkowite koszty zakupu i utrzymywania zapasów (KC) są sumą obu rodzajów kosztów.

Zasadniczym problemem gospodarki zapasami jest wyznaczenie takich rozmiarów pojedynczej dostawy, a tym samym i częstotliwości dostaw, przy których łączne koszty zakupu i utrzymywania zapasów są najniższe. W ten sposób ustala się więc optymalną wielkość pojedynczej dostawy (ekonomiczną partię dostaw — EPD). Na wykresie wielkość tę określa punkt EPD wyznaczony na osi odciętych przez prostą wyprowadzoną z najniższego punktu leżącego na krzywej kosztu całkowitego.

Wielkość ekonomicznej partii dostawy (EPD) można także wyznaczyć w formie algebraicznej za pomocą następującego równania:

(4.9)

2xZxKS BxP

Powyższe wywody zilustrujemy prostym przykładem liczbowym.

roczna wielkość zużycia (Z) 120000 szt.,

jednostkowa cena surowca X (P) 40 zł,

koszt zakupu jednej dostawy (KS) 1 500 zł,

koszt utrzymywania jednostki

zapasu (B) wyrażony w % 45%.

Na ten ostatni koszt (B) składa się oprocentowanie kredytu (25% w skali rocznej) i inne dodatkowe koszty 20% (np. ubezpieczenia zapasów, ubytki naturalne, koszty powierzchni magazynowej itp.).

Przedsiębiorstwo rozważa dwa skrajne warianty:

wariant I — dostawy po 15 000 szt., 8 razy w roku,

wariant II — dostawy po 2000 szt., 60 razy w roku.

Łączne koszty zakupu i utrzymywania zapasów w każdym z tych wariantów kształtowałyby się następująco:

Wariant I

vr> kao i 120000 szt. 15 000 szt. x 40 zł

KC = 1500 zł x —— — + 0,45 x

15 000 szt. """ 2

= 1500 złx8+ 0,45x300000 zł = 12000 zł + 135000 zł = = 147 000 zł.

Wariant II

2000 szt. x 40 zł

KC = 1500x

0,45x

120000 szt.

—-— -

2000 szt

= 1500 zł x 60+ 0,45x40 000 zł = = 90000 zl + 18 000 zł - 108 000 zł.

Jak widać łączne koszty związane z zakupem i utrzymywaniem zapasów w tych dwóch wariantach organizacji dostaw są różne. Chociaż w wariancie II koszty są niższe niż w wariancie I, to jednak nie wiemy, czy są to koszty najniższe. Aby to ustalić, należy posłużyć się formułą algebraiczną, która wskaże wielkość pojedynczej dostawy, przy której roczne koszty związane z zaopatrzeniem i utrzymywaniem zapasów będą najniższe. Podstawmy więc dane do wzoru (4.9):

(360000000

EPD =

- V 20 000 000 * 4472 szt.

2x120000x1500 0,45 x40~

Przykład 4.2 Przyjmijmy, że przedsiębiorstwo zamierza zorganizować dostawę podstawowego dla siebie surowca X i rozważa, jak często mają odbywać się dostawy oraz jaka powinna być wielkość pojedynczej dostawy. Dane wyjściowe są następujące:

138

A więc optymalna wielkość pojedynczej dostawy powinna wynosić ok. 4472 szt. co oznacza, że w ciągu roku powinno być 27 dostaw. Przy tej organizacji dostaw łączne roczne koszty zakupu i utrzymywania zapasów kształtować się będą następująco:

139

4472 szt. "" 2

= 1500 zł x 27+ 0,45x89 440 zł = = 40 500 zł + 40 248 zł = 80 748 zł.

Jest zrozumiałe, że powyższe wyliczenia są wynikiem przyjętych danych. Jeśli zmieniają się niektóre dane, to i wyniki obliczeń będą inne, zalecające inną organizację zaopatrzenia. Załóżmy np., że wyraźnie obniżona zostaje stopa oprocentowania kredytów z 25% do 10%, którymi przedsiębiorstwo finansuje zapasy surowców i materiałów, co spowoduje zmniejszenie kosztów utrzymywania zapasów z 45% do 30%. Koszty zakupu (stałe) nie ulegają zmianie. Po tej zmianie optymalna wielkość pojedynczej dostawy będzie wynosiła

EPD =

= 5477,

2x120000x1500 0,30x40

a więc w ciągu roku powinno być 22 dostawy (120 000 szt.: 5477 szt.). Powiększenie wielkości pojedynczej dostawy z poprzedniej 4472 szt. do 5477 szt. tłumaczy się tym, że w związku z obniżeniem stopy oprocentowania kredytu finansującego zapasy tańsze stało się utrzymanie wyższego średniego ich poziomu.

Scharakteryzowany wyżej sposób obliczania optymalnej wielkości dostawy zakłada, że:

można dokładnie określić wielkość zużycia,

zużycie jest równomiernie rozłożone w czasie,

nie występuje odroczenie w czasie pomiędzy złożeniem zamówienia

a otrzymaniem dostawy.

Uchylenie tych założeń powodowałoby konieczność posługiwania się bardziej złożonymi modelami uwzględniającymi zarówno prawdopodobieństwo wystąpienia różnorodnych zjawisk losowych wpływających na zmianę wielkości zapotrzebowania, jak i kosztów związanych z koniecznością gromadzenia dodatkowych zapasów oraz kosztów, na jakie przedsiębiorstwo jest narażone w przypadku całkowitego wyczerpania zapasów (np. straty z tytułu przerwania produkcji).

W tym miejscu nie będziemy szczegółowo omawiać odpowiednich modeli optymalizacyjnych. Ograniczymy się jedynie do podkreślenia, że w celu przeciwdziałania ewentualnym stratom wynikającym z wyczerpania się zapasów na skutek nieterminowych dostaw, przedsiębiorstwo powinno utrzymywać pewien minimalny ich poziom. Poziom ten wyznaczony jest z jednej strony wielkością zużycia dziennego oraz liczbą dni, jaka upływa od momentu złożenia zamówienia do momentu otrzymania dostawy, oraz z drugiej strony, pewnym stanem rezerwowym na wypadek wystąpienia nieprzewidzianych zjawisk zwiększających zapotrzebowanie na zapasy lub opóźniających otrzymanie dostawy.

Określenie wielkości zapasu minimalnego opiera się zwykle na danych dokumentujących występujące w przeszłości odchylenia od ustalonych (umownych) terminów dostaw. Wielkość tego zapasu ustala się przez przemnożenie

140

wielkości dziennego zużycia danego surowca przez liczbę dni ustaloną jako odchylenie standardowe faktycznej częstotliwości dostaw od częstotliwości założonej (umownej). Zilustrujmy to przykładem.

Przykład 4.3. Załóżmy, że przedsiębiorstwo określiło wielkość ekonomicznej partii dostawy na poziomie 4472 szt., a liczbę dostaw w roku na 27. Oznacza to, że dostawy odbywają się co 13 dni. Przyjmijmy dalej, że w ostatnim półroczu, a więc przy 14 dostawach wystąpiły następujące odchylenia od ustalonej częstotliwości dostaw:

|

Faktyczna liczba |

|

|

Dostawa |

dni poprzedniej dostawy |

Odchylenie w dniach |

Wariancja |

|

*, ' |

13-rf, |

(13-</r)2 |

] |

12 |

1 |

1 |

2 |

13 |

0 |

0 |

3 |

13 |

0 |

0 |

4 |

14 |

_j |

1 |

i |

14 |

-I |

I |

|

|

— •'-=2 ~~ |

- - 4 |

7 |

13 |

0 |

0 |

8 |

11 |

2 |

4 |

9 |

14 |

-1 |

1 |

10 |

14 |

-i |

1 |

11 |

13 |

0 |

0 |

12 |

12 |

i |

1 |

13 |

14 |

-i |

1 |

14 |

13 |

0 |

0 |

|

|

|

15 |

Przedsiębiorstwo powinno zatem utrzymywać zapas rezerwowy na 1 dzień zużycia. Jeśli dzienne zużycie danego surowca wynosi 334 szt. (120000:360 dni), to tyle powinien wynieść jednodniowy zapas. Określenie wielkości zapasu rezerwowego wyznacza równocześnie optymalny moment złożenia zamówienia na nową dostawę, czyli umożliwia rozwiązanie drugiego problemu gospodarki zapasami. Przyjmując zatem, że przedsiębiorstwo określiło wielkość zapasu rezerwowego (R) oraz, że znana jest wielkość zużycia dziennego (Zd), jak i liczba dni (d), jaka upływa od momentu złożenia zamówienia do momentu otrzymania dostawy, możemy określić moment, w którym przedsiębiorstwo winno złożyć zamówienie na kolejną dostawę. Zamówienie to powinno być złożone, gdy zapas obniży się do poziomu (Af), a zatem gdy:

(4.10)

141

Gdy od momentu złożenia zamówienia do momentu dostawy upływa 3 dni, to złożenie zamówienia powinno nastąpić, gdy zapas obniży się do poziomu:

M ■ 334 szt. + 334 x 3 = 1336 szt.

Przy tym stanie zapasu przedsiębiorstwo powinno złożyć zamówienie na kolejną dostawę. Można zilustrować to graficznie jak na rysunku 4.9.

6000

4000

3000

5000

m

o. ■

2000

1000

N

26 39 Czas w dniach

13

Rys. 4.9. Moment zamówienia kolejnej partii dostawy (• oznaczono moment zamówienia)

Tak więc kształtowanie się zapasów określonego materiału lub surowca zużywanego do produkcji będzie się zamykać w ramach następującego cyklu:

w momencie, gdy zapas obniży się do poziomu 1336 szt., przedsiębiorstwo

winno złożyć zamówienie na nową dostawę,w momencie, gdy zapas osiągnie poziom rezerwowy 334 szt., powinna

nadejść nowa dostawa,po otrzymaniu dostawy zapas ukształtuje się na poziomie maksymalnym,

stanowiącym sumę zapasu rezerwowego i ekonomicznej partii dostaw, a więc na

poziomie 4806 szt. Gospodarowanie zapasami zgodnie z wymaganiami powyż

szego cyklu spełnia warunki optymalności — koszty pozyskiwania i przechowy

wania zapasów będą najmniejsze.

Zapasy produkcji w toku i wyrobów gotowych

Omówiony wyżej model optymalizacji gospodarki zapasami materiałów i surowców do produkcji może być wykorzystany także do celów kształtowania racjonalnego poziomu zapasów produkcji w toku oraz wyrobów gotowych.. Istota problemu optymalizacji tych składników zapasów jest identyczna: chodzi o ukształtowanie takiego ich poziomu, który przy zapewnieniu ciągłości produkcji lub sprzedaży pociąga za sobą minimalne koszty.

Jakkolwiek zapasy produkcji w toku i zapasy wyrobów gotowych stanowią wyodrębnione rodzajowo składniki ogółu zapasów, to ich poziom winien być kształtowany z uwzględnieniem zależności występujących między nimi. Można bowiem zauważyć, że jakkolwiel^zasadniczym celem zapasów wyrobów gotowych jest zapewnienie ciągłości sprzedaży, to ich poziom winien być kształ-towany z uwzględnieniem czynników tkwiących w procesie produkcjiJPodobnie można mówić o zależnościach pomiędzy wielkością zapasów produkcji w toku (których celem jest zapewnienie ciągłości procesu produkcji) a charakterem procesu sprzedaży.

Określenie wielkości i struktury zapasów produkcji w toku i wyrobów gotowych może być stosunkowo proste w sytuacji, gdy procesy produkcji i sprzedaży mają charakter ciągły. W tych warunkach zasadniczym problemem jest ustalenie optymalnego poziomu zapasów wyrobów gotowych. Najogólniej rzecz biorąc^optymalnym poziomem będzie taki poziom, przy którym krańcowy koszt magazynowania jest równy stratom, jakie przedsiębiorstwo poniosłoby w przypadku przerwania ciągłości sprzedaży na skutek braku wyrobów gotowych w magazynie/ Z kolei poziom zapasów produkcji w toku będzie wyznaczony w tym przypadku względami technologicznymi, a głównie względami utrzymania ciągłości produkcji. Do bardziej złożonych należą takie przypadki, gdy procesy te nie mają charakteru ciągłego. Skoncentrujmy uwagę na tych właśnie przypadkach.

Załóżmy, że przedsiębiorstwo może produkować za pomocą tych samych maszyn i urządzeń kilka rodzajów wyrobów. Zdolności wytwórcze posiadanych maszyn i urządzeń przekraczają przy tym wielkość zapotrzebowania na jeden rodzaj produkowanych wyrobów. W rezultacie poszczególne wyroby produkowane są pewnymi seriami (partiami). Przystąpienie do produkcji kolejnych partii wyrobów łączy się z reguły z pewnymi stałymi kosztami, które trzeba ponieść w związku z koniecznością przygotowania linii produkcyjnej dla potrzeb produkcji nowej partii. Uwzględniając ten fakt można stwierdzić, że im mniejsza ilość przestawień linii produkcyjnej, tym niższe łączne koszty związane z przestawieniem produkcji.

Z drugiej jednak strony należy uwzględnić fakt, że mniejsza ilość przestawień, a więc produkowanie wyrobów w dłuższych seriach, pociąga za sobą wyższe koszty magazynowania wyrobów gotowych, które nie znajdują bieżąco zbytu. Na koszty magazynowania wyrobów gotowych składają się podobne koszty, jak na koszty magazynowania materiałów i surowców do produkcji. Można zatem powiedzieć, że organizacja procesu produkcyjnego zakładająca wytwarzanie produktów w kilku seriach pociąga za sobą dwa rodzaje kosztów:

koszty przestawienia (przygotowania) nowej partii (serii) produktów, które

uznaje się za koszty stałe, niezależne od wielkości serii,koszty magazynowania wyrobów gotowych, które są w większości kosz

tami zmiennymi, a więc zależnymi od wielkości serii.

Do wyliczenia optymalnej liczby wytwarzanych serii konieczna jest znajomość danych dotyczących:

142

143

S — wielkości rocznej sprzedaży,

KP — wielkości kosztów przestawienia linii produkcyjnej, B — wielkości kosztów magazynowania (wyrażonych w procentach w stosunku do wartości magazynowanych wyrobów), ds — wielkości dziennej sprzedaży (w jednostkach naturalnych), dp — wielkości dziennej produkcji (w jednostkach naturalnych). Dysponując tymi danymi można wyznaczyć optymalną liczbę wytwarzanych serii (LP) według następującego wzoru:

(4.11)

LP =

SxBx(]-ds/dp) 2xKP~

W przedsiębiorstwie realizującym w skali roku sprzedaż wyrobów określonego rodzaju o wartości 100 min zł, dla których koszty ich utrzymywania (magazynowania) wynoszą 45%, koszty przygotowania produkcji 25 tys. zl, dzienna sprzedaż wynosi 25 sztuk, a dzienna produkcja 100 sztuk, optymalna liczba produkowanych w ciągu roku partii tego wyrobu wynosić będzie:

100 000 000 x 0,45 x (1 - 25/100)

Wynik wskazuje, że przedsiębiorstwo powinno tak ukształtować program produkcyjny, aby zapewniał zaspokojenie rocznego zapotrzebowania na analizowany wyrób w dwudziestu sześciu seriach. Wówczas łączne koszty przestawienia produkcji i koszty magazynowania będą najniższe. Czynniki o charakterze technologicznym określą w tym przypadku również poziom zapasów produkcji w toku niezbędnych dla zapewnienia ciągłości produkcji poszczególnych partii.

Problem ten można także rozwiązać, obliczając optymalną liczbę sztuk wyrobów produkowanych w jednej partii. Wyznaczenie tej liczby polega w istocie rzeczy na rozwiązaniu podobnego problemu, jak w przypadku omawianym poprzednio problemem wyznaczania optymalnej wielkości dostaw.

Znając liczbę wyrobów danego rodzaju produkowanych i sprzedawanych w ciągu roku (Z), koszty przestawienia produkcji (AT), koszt wytworzenia produkowanego wyrobu (/nV), koszty magazynowania w procentach wartości produkcji (5) w cenach wytworzenia, dzienną sprzedaż w sztukach (ds) oraz dzienną produkcję (dp) optymalną długość serii (ODS) (optymalną liczbę sztuk wyrobu w ramach jednej partii) możemy obliczyć według następującego wzoru:

45% 25 szt. 100 szt.

koszt przechowywania jednostki wyrobu (Z?) dzienna sprzedaż (ds) dzienna produkcja (dp) Przy tych założeniach

ODS-

308 szt.

2x8000x25 000

0,45xl2500x(l -25/100)

Optymalna długość serii wynosi w tym przykładzie 308 sztuk. Jeżeli zatem chcemy, aby liczba sztuk wyrobu produkowana w ciągu roku była równa liczbie sztuk sprzedawanych w ciągu roku, to optymalną długość serii należałoby określić właśnie na poziomie 308 sztuk. W tej sytuacji w ciągu roku przedsiębiorstwo produkować będzie dany wyrób w dwudziestu sześciu seriach liczących po ok. 308 szt. każda.

Gdyby zmieniły się dla przedsiębiorstwa niektóre warunki determinujące poziom kosztów przestawienia produkcji czy kosztów magazynowania wyrobów gotowych, wtedy liczba serii i optymalna długość serii uległaby zmianie. Np. gdy, jak to założyliśmy poprzednio, stopa oprocentowania kredytów bankowych obniży się z 25% na 10% co spowoduje, że koszty magazynowania obniżą się z 45% do 30%, wtedy w.tych warunkach wyniki obliczeń wskażą na inną optymalną liczbę serii, jak i na.inną optymalną długość serii. Liczba serii wyniosłaby

-21,2,

100 000 000 x 0,30 x (1-25/100)

2x25 000

a optymalna długość serii

ODS =

• 377 szt.

2x8000x25 000

0,30 x 12 500 x (1-25/100)