WYŻSZA SZKOŁA PRZEDSIĘBIORCZOŚCI I ZARZĄDZANIA

KIERUNEK: ZARZADZANIE I MARKETING

Paweł Goller

Nr alb. ZM/324

Procesy dostosowawcze w działalności marketingowej

„CIECH” S.A. w obliczu wprowadzenia jednolitego rynku Unii Europejskiej

Praca magisterska napisana pod kierunkiem prof. dr hab. Lechosława Garbarskiego w Katedrze Marketingu

Warszawa 1999

SPIS TREŚCI

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Rozdział I

Geneza i kształtowanie jednolitego rynku Unii Europejskiej . . . . . . 6

Aktualna sytuacja ekonomiczno - rynkowa w Europie . . . . . . . . . . 6

Ogólna charakterystyka rynku Unii Europejskiej . . . . . . . . . . . . . . 9

Charakterystyka rynku chemikalii w Unii Europejskiej . . . . . . . . . . . 23

Rozdział II

Korzyści i perspektywy wynikające z integracji w ramach Unii Europejskiej dla Ciech S.A. jako przedstawiciela polskich przedsiębiorstw. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Koszty i korzyści integracji z Unią Europejską dla polskich przedsiębiorstw . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Struktura handlu zagranicznego przemysłu chemicznego . . . . . . . . 31

2.1. Polski przemysł chemiczny - krótka charakterystyka . . . . . . . 31

2.2. Problemy dostosowawcze polskiego przemysłu chemicznego . . 35

2.3. Szanse i zagrożenia polskiego przemysłu chemicznego . . . . . 36

3. Ciech S.A. jako przedstawiciel polskich przedsiębiorstw . . . . . . . . . 39

3.1. Ewolucja i rozwój Ciech S.A. na przestrzeni lat . . . . . . . . . . . 39

3.2. Uwarunkowania strukturalno - organizacyjne zmian w działalności

marketingowej CIECH S.A. . . . . . . . . . . . . . . . . . . . . . . . 42

3.3. Zagrożenia i szanse dla CIECH S.A. wynikające z integracji

z Unią Europejską . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

3.4. Niezbędne działania dostosowawcze dla CIECH S.A. . . . . . . . 57

4. Perspektywy rozwoju CIECH S.A. po zjednoczeniu rynków Unii

Europejskiej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Rozdział III

Dylematy działania przedsiębiorstw zdywersyfikowanych w obliczu tworzenia jednolitego rynku Unii Europejskiej na przykładzie Ciech S.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

1. Pojęcie dywersyfikacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

2. Produkt, a programowanie i organizowanie działań handlowych . . . . 64

3. Polityka marżowo - cenowa, a jakość jako element kształtowania

struktury cen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

4. Dystrybucja jako jeden z elementów procesów dostosowawczych . . . 70

4.1. Dystrybucja towarów masowych . . . . . . . . . . . . . . . . . . . . . 70

4.2. Kryteria wyboru kanałów dystrybucji . . . . . . . . . . . . . . . . . . 71

4.3. Sieć dystrybutorów i agentów . . . . . . . . . . . . . . . . . . . . . . 74

4.4. Spółki Ciech S.A. jako przykład sieci dystrybucji . . . . . . . . . . . 74

5. Promocja jako instrument kształtowania wizerunku Ciech S.A. w

świecie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Spis tabel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

Spis rysunków . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

Wprowadzenie

Celem tej pracy jest przedstawienie procesów dostosowawczych w działalności marketingowej „Ciech” S.A., jako przedstawiciela polskich przedsiębiorstw, w obliczu wprowadzenia jednolitego rynku Unii Europejskiej. Unia Europejska jest największym i najbardziej liczącym się w świecie ugrupowaniem integracyjnym. Z jej państwami członkowskimi łączą nas liczne i stale pogłębiające się więzi gospodarcze, polityczne oraz społeczne. Przystąpienie do Unii zostało uznane za strategiczny cel polskiej polityki zagranicznej. W związku z toczącymi się negocjacjami przedstawicieli Polski z partnerami z Unii Europejskiej przystąpienie naszego kraju do tej organizacji staje się coraz bardziej realne. Trwa dyskusja na temat związanych z tym szans dla naszego kraju i ewentualnych zagrożeń. Jeżeli Unia przychylnie ustosunkuje się do aspiracji Polski, społeczeństwo polskie będzie mogło - zgodnie z konstytucją - podjąć decyzję o przystąpieniu do niej. W tej sytuacji niezbędne staje się dostosowanie polskich przedsiębiorstw oraz ich działalności marketingowej do uwarunkowań tamtego rynku. Konieczność oraz przebieg procesów dostosowawczych w działalności marketingowej polskich przedsiębiorstw przedstawiony jest na przykładzie Centrali Importowo - Eksportowej Chemikalii „Ciech” S.A.

„Ciech” S.A. jest jednym z najstarszych przedsiębiorstw handlu zagranicznego w Polsce. Utworzony został z zadaniem realizowania i obrotu towarowego z zagranicą w zakresie surowców i wyrobów chemicznych. W ciągu półwiecznej działalności „Ciech” S.A. był ważnym czynnikiem polskiego rozwoju chemicznego oraz cenionym partnerem polskich kontrahentów sektora chemicznego na wszystkich kontynentach. „Ciech” S.A. jest również jednym z wielu polskich przedsiębiorstw, które po kilkudziesięciu latach funkcjonowania w gospodarce planowej, jak wiele innym firm, skazany jest na funkcjonowanie w nowych warunkach.

Przeprowadzona w niniejszej pracy analiza procesów dosto-sowawczych w działalności marketingowej „Ciech” S.A., w obliczu wprowadzenia jednolitego rynku UE nie uprawnia do uogólnień, ale pozwala określić przyszłą sytuację polskich przedsiębiorstw w Unii Europejskiej, która zaistniałaby dzięki realizacji tych procesów.

Wyrażam nadzieję, iż praca ta będzie spostrzegana nie tylko jako teoretyczne rozważania, ale również może być pomocna dla uczestników praktyki gospodarczej, a także w działaniach zmierzających do osiągnięcia na rynku Unii Europejskiej dawnej pozycji „Ciech” S.A. i innych polskich przedsiębiorstw.

Rozdział I

Geneza i kształtowanie jednolitego rynku Unii Europejskiej

Aktualna sytuacja ekonomiczno - rynkowa w Europie

Lata 1989 - 1999 to okres ważnych przeobrażeń historycznych, gospodarczych i ekonomicznych w Europie. Wydarzenia tego okresu mają ogromny wpływ na kształtowanie się sytuacji ekonomiczno - społecznej w Europie i jej wizerunku w świecie. W wielu krajach upadł system rządów totalitarnych, rozpadł się Związek Radziecki - największe imperium w tej części świata, powstały nowe państwa, a niektóre sztucznie podzielone odzyskały tożsamość. Tworzy się i ujednolica zjednoczona Europa, bez barier i granic. Większość Państw Europy Środkowej i Wschodniej wprowadza gospodarkę rynkową, co wymusza wprowadzenie nowych systemów makroekonomicznych, prawno - instytucjonalnych, gospodarczych, a nawet czasem kulturowych. Zmienia się struktura społeczna Europy. Większość społeczeństw Europy Zachodniej weszła w latach osiemdziesiątych w etap społeczeństw postindustrialnych, a więc takich, w których podstawowe znaczenie ma nie produkcja dóbr, lecz szeroko pojęte usługi, w których coraz większego znaczenia nabiera gromadzenie, przekazywanie i operowanie informacjami. Mimo, iż w krajach Europy Zachodniej w okresie powojennym przy władzy pozostały zarówno partie prawicowe, konserwatyści, chrześcijańscy demokraci, jak i socjaliści czy socjaldemokraci, to jednak społeczeństwa te pozostawały i nadal pozostają społeczeństwami kapitalistycznymi. Mimo prób nacjonalizacji niektórych przedsiębiorstw czy branż we Francji, Wielkiej Brytanii czy Hiszpanii, a następnie powtórnej prywatyzacji, co zaistniało w Wielkiej Brytanii za rządów konserwatystów, kraje Europy Zachodniej pozostawały państwami o gospodarce rynkowej z prawnym zagwarantowaniem własności środków produkcji, przedsiębiorstw handlowych i usługowych. Miało to i ma nadal olbrzymi wpływ na kształt struktury społecznej, gdyż posiadanie i dziedziczenie majątku wpływa na zamożność i tym samym w znacznym stopniu decyduje o zróżnicowaniu społeczeństwa. Odzwierciedleniem tego zjawiska jest aktualna sytuacja ekonomiczno - społeczna w Polsce, gdzie brak jeszcze zasadniczych norm prawnych (ustaw) dla funkcjonowania w pełni demokratycznego państwa. Równocześnie należy pamiętać, iż jesteśmy krajem wciąż przechodzącym transformację ustrojową. Jej efektem jest wciąż podnosząca się stopa życiowa polskiego społeczeństwa oraz coraz lepsze wyniki ekonomiczne warunkujące wzrost gospodarczy. Innym przykładem na wciąż zachodzące zmiany w Polsce, jest wprowadzanie reform: służby zdrowia, oświaty, emerytalnej i ubezpieczeń społecznych. Poprzez tak szybkie i skuteczne reformy, stajemy się krajem ekonomiczno, gospodarczo i polityczno stabilnym oraz wiarygodnym wobec partnerów zagranicznych. Dowodem na to jest przyjęcie Polski do struktur wojskowych paktu północnoatlantyckiego - NATO w tym roku oraz negocjacje w spawie pełnego członkostwa w Unii Europejskiej (UE).

Przemianom dokonującym się obecnie w Europie, a przeważnie w krajach byłego bloku wschodniego, podlegają również firmy i przedsiębiorstwa. Ulegają zmianie warunki działalności gospodarczej, powstają różnego rodzaju szanse i zagrożenia. Do najważniejszych szans jakie stwarza funkcjonowanie w nowych warunkach zaliczyć należy współpracę i przyszłe członkostwo w Unii Europejskiej. Przed wieloma przedsiębiorstwami pojawia się możliwość wejścia na nowe rynki zbytu. Poprzez zniesienie naturalnych, technicznych i fiskalnych barier zostaną obniżone koszty produkcji oraz ceny różnych towarów i usług na rynku. Wzrośnie popyt krajowy i zagraniczny. Skutkiem efektywniejszej wymiany międzynarodowej będzie napływ obcego kapitału oraz nowych technologii, jakże potrzebnych do funkcjonowania w nowych warunkach. Poza tym kryteria stawiane przed przyszłymi kandydatami do członkostwa w Unii Europejskiej są tak wysokie, iż wymuszają na Państwach ubiegających się o członkostwo głęboka reformę gospodarki oraz szybką i skuteczną jej restrukturyzację. Listę kandydatów na członków Unii Europejskiej wydłuża się. Poza Polską i pozostałymi krajami CEFTA (Czechami, Słowacją i Węgrami) wolę akcesji do UE wyraziły Bułgaria i Rumunia, a w dalszej kolejności Słowenia i państwa bałtyckie: Litwa, Łotwa i Estonia, z którymi Unia podpisała układy europejskie znajdujące się obecnie w stadium ratyfikacji. Stworzenie jednolitego rynku wewnętrznego Unii Europejskiej przez wyeliminowanie barier w wymianie gospodarczej w ramach tego ugrupowania oraz ujednolicenie przepisów i norm oznacza również powstanie zagrożeń. Do nowych, jakie napotykają duże przedsiębiorstwa do niedawna monopolistyczne, zaliczyć należy konkurencję. Do określenia charakteru rywalizacji potrzebna jest znajomość struktury konkurencji oraz strategii konkurencyjnych, realizowanych przez najważniejsze przedsiębiorstwa sektora. Określenie struktury udziałów rynkowych poszczególnych przedsiębiorstw informuje jego aktualnych i potencjalnych uczestników o tym, kto będzie tworzył reguły gry w sektorze i jakie są szanse realizowania własnej koncepcji rozwoju firmy. Jednym z ważnych elementów niezbędnych do określenia konkurencji jest znalezienie odpowiedzi na pytanie czy firma będzie konkurować w skali całego sektora czy w wybranym segmencie. Działanie w obszarze całego sektora, daje firmie szansę rozwoju, wymaga jednak poniesienia wysokich kosztów wejścia i sprostania otwartej walce konkurencyjnej. Innym zagrożeniem przedsiębiorstwa działającego w nowych warunkach jest jego otoczenie oraz konkurencja wewnątrz sektora. Wraz z nowoczesnym marketingiem i logistyką, błyskawicznym przepływem informacji, dzięki sieciom komputerowym i satelitarnym oraz nowym wzorcom konkurowania stworzonym głównie przez firmy japońskie, tradycja dżentelmeńskiej konkurencji, zgodnie z zasadą „żyj i daj żyć innym, szybko ginie. Firmy atakują się raptownie i bez ostrzeżenia. Globalizacja rynku stworzyła możliwości wejścia na rynki niespodziewanych konkurentów, a strategie dywersyfikacji - powstanie nowych. Częściej konkuruje się po to by zniszczyć rywali bezpowrotnie i zamknąć możliwości wejścia na rynek innym. Wciąż rosnące wymagania rynku i intensywność konkurencji wymuszają na każdej firmie nie tylko szybkie, innowacyjne rozwiązania problemów i wykorzystanie szans, ale także stałe doskonalenie. Presja jaką wywiera otoczenie powoduje, że gruntowne zmiany są koniecznością.

2. Ogólna charakterystyka rynku Unii Europejskiej.

Proces integracji europejskiej, obejmujący obecnie Państwa Unii Europejskiej, został zapoczątkowany w latach pięćdziesiątych. Wtedy to sześć państw Europy Zachodniej uznało, że niezbędnym warunkiem ich pokojowego rozwoju jest tworzenie coraz ściślejszych wzajemnych powiązań. Początkowo integracja realizowana była w dziedzinie gospodarczej w ramach Wspólnot Europejskich, potem współpracą objęto nowe dziedziny i sfery życia. Stworzyło to dogodne warunki dla powstania i rozwoju Unii Europejskiej.

Unia Europejska (UE) została powołana 1 XI 1993 r. wraz z wejściem w życie traktatu z Maastricht. Postanawia on, że Unię Europejską tworzy się w oparciu o Wspólnoty Europejskie oraz dodatkowe formy i dziedziny współpracy. Unia nie zastąpiła zatem Wspólnot i nie przestały one istnieć. Stanowią fundament, podstawę konstrukcję Unii, dlatego są określane jako jej I filar. Inne dziedziny współpracy, o których mówi traktat, to: wspólna polityka zagraniczna i bezpieczeństwa i spraw wewnętrznych (II filar) oraz współpraca w dziedzinie wymiaru sprawiedliwości i spraw wewnętrznych (III filar Unii). W związku z taką konstrukcją można przyjąć, że Unia w jej obecnym kształcie łączy działalność Wspólnot oraz współpracę polityczną (II i III filar Unii). Jej podstawowe zadanie polega na organizowaniu, w sposób spójny i solidarny, stosunków pomiędzy państwami członkowskimi i ich narodami. Unia ma przede wszystkim czuwać nad spójnością przedsięwzięć podejmowanych w różnych dziedzinach, zwłaszcza zaś działań zewnę-trznych w ramach polityk: zagranicznej, bezpieczeństwa i gospodarczej oraz rozwoju.

Przystępując do ugrupowania integracyjnego, państwa kierują się różnymi motywami, przede wszystkim zaś gospodarczymi. Oczekują, że dzięki integracji ich korzyści gospodarcze będą większe od tych, które mogły by uzyskać, gdyby pozostały poza nią. Integracja gospodarcza państw Wspólnot / Unii polega nie tylko na likwidacji barier oddzielających gospodarki, ale także na ustanowieniu wspólnych jednolitych polityk w określonych dziedzinach i sferach. W okresie ponad czterdziestu lat integracja zachodnioeuropejska rozszerzała się na nowe obszary i przybierała coraz bardziej zaawansowane formy. Za jej główne przejawy należy uznać:

ustanowienie Unii celnej - 1968 r.

ustanowienie wspólnej polityki rolnej - 1962 - 1968 r.

ustanowienie wspólnej polityki handlowej - 1970 r.

tworzenie wspólnego rynku - 1993 r.

tworzenie unii gospodarczo - walutowej w latach 1990 - 2002 r.

ustanowienie wspólnej polityki transportowej, mającej na celu stworzenie jednolitego rynku transportowego oraz ochronę środowiska naturalnego przed negatywnymi skutkami transportu.

Unię celną stworzono po to, aby poprawić złą sytuację przemysłu państw należących do EWG. Przed powstaniem tej organizacji każde z państw prowadziło politykę ochrony własnych producentów przed konku-rencją z zagranicy. Polegała ona na ograniczaniu importu, m.in. za pomocą wysokich ceł. Polityka ta nie sprzyjała modernizacji przemysłu i obniżeniu kosztów produkcji. Nie służyła rozwojowi handlu artykułami przemysłowymi.

Spodziewano się przede wszystkim korzyści wynikających z otwierania się krajowych rynków zbytu, a więc powstania nowego, dużego rynku zbytu, obejmującego terytoria wszystkich państw członkowskich EWG. Powstanie tak dużego rynku stwarza korzystne warunki dla rozwoju handlu między Państwami EWG. Powoduje to wzrost konkurencji oraz umożliwia produkcję na dużą skalę. Dzięki temu przedsiębiorstwa modernizują i racjonalizują produkcję oraz obniżają koszty wytwarzania towarów. Następuje specjalizacja produkcji i bardziej efektywne wykorzystanie kapitału. Ostatecznym efektem tych zmian jest przyspieszenie wzrostu gospodarczego, a co za tym idzie, podniesienie ogólnego poziomu dobrobytu.

Lata 1962 - 1968 to okres tworzenia zarysów wspólnej polityki rolnej.

Odmienność tego sektora gospodarki polega na tym, iż przyjęto w nim inne rozwiązania niż w pozostałych wspólnych politykach. Integracja rolnictwa polega bowiem nie tylko na ustanowieniu wspólnego rynku artykułów rolnych, ale także na silnym interwencjonizmie rynkowym i centralizacji decyzji na poziomie Wspólnoty.

Polityka rolna była i jest prawie w całości prowadzona przez UE. Nosi ona nazwę wspólnej polityki rolnej. Jej ustanowienie było równoznaczne z poważnym ograniczeniem kompetencji państw w sprawach sektora rolnego. Z racji silnych oddziaływań interwencjonistycznych i protekcjonistycznych, polityka ta miała bardzo duże znaczenie (jedno z większych) w działaniach Wspólnoty Europejskiej. To właśnie polityce rolnej poświęcono najwięcej aktów prawnych i na jej wprowadzanie wydano najwięcej pieniędzy. Polega ona na odgórnej organizacji rynków poszczególnych produktów (np. zboża, mięsa wołowego, masła, wina). Zakres i formy tej organizacji są odmienne dla różnych artykułów rolnych, zależnie od ich znaczenia, specyfiki i sytuacji na rynku.

Zgodnie z zasadą jednolitości rynku, na każdym rynku jest zapewniony swobodny przepływ towarów i jednakowe warunki konkurencji. Ceny produktów są natomiast tylko w ograniczonym stopniu kształtowane przez rynek, inaczej niż ma to miejsce na wspólnym rynku artykułów przemysłowych i usług. Podstawowym instrumentem organizacji rynku rolnego są bowiem jednakowe ceny zbytu, corocznie ustalone przez Wspólnotę dla większości artykułów rolnych, przede wszystkim dla podstawowych. Mają one zawsze poziom wyższy od cen światowych. Służą podtrzymywaniu dochodów rolników, zachęcają do zwiększenia produkcji, a praktyce powodują powstanie znacznych nadwyżek.

Aby utrzymać ten wysoki poziom cen i upłynnić nadwyżki Wspólnota musi podejmować dodatkowe działania, tak na rynku wewnętrznym jak i wobec zagranicy. Należą do nich:

interwencyjne zakupy nadwyżek

subsydiowanie przemysłu korzystającego z produktów rolnych ze Wspólnoty

subsydiowanie eksportu artykułów rolnych poza Wspólnotę

ochrona rynku rolnego przed importem tańszych produktów

Podsumowując można powiedzieć, że wspólną polityką rolną objętych jest 98% artykułów rolnych, a rozbudowanymi środkami protekcjonistycznymi około 75% produkcji. Takie działania niosą za sobą ogromne koszty, jednak zgodnie z zasadą solidarności finansowej, wszystkie Państwa uczestniczą w pokrywaniu kosztu skupu nadwyżek, magazynowania, subsydiowania eksporterów i producentów. W praktyce jednak koszty te ponoszą podatnicy. Nieprzypadkowo zatem wspólna polityka rolna wywołuję krytykę i rodzi tyle kontrowersji.

Tabela 1. Przykład kosztów wspólnej polityki rolnej

JEDNOSTKA |

1988 r. |

1990 r. |

1992 r. |

w mln ECU |

25 292,00 |

26 318,00 |

36 417,00 |

% PKB WE |

0,65 |

0,56 |

0,68 |

Na 1 mieszkańca WE w ECU |

80,10 |

80,40 |

105,00 |

w całości budżetu WE (w %) |

60,20 |

59,30 |

58,20 |

Źródło: Notre avenir agricole. Luxembourg 1993, s. 23.

Zdając sobie sprawę z niedoskonałości wspólnej polityki rolnej, Wspólnota próbuje ją zmieniać od połowy lat osiemdziesiątych. Poważniejszą reformę tej polityki rozpoczęto jednak dopiero w 1992 r. i trwa ona nadal. Obserwując zewnątrz praktykę działania Wspólnoty nie należy oczekiwać, by zrezygnowała ona z ochrony rolnictwa.

Wspólna polityka handlowa jest realizowana wobec krajów nie należących do Unii Europejskiej. Obejmuje ona takie zagadnienia, jak zmiana taryf celnych, zawieranie układów celnych i handlowych, liberalizacja dostępu do wspólnego rynku oraz harmonizacja polityki eksportowej. Według Komisji UE, wspólna polityka handlowa obejmuje wszelkie środki regulujące handel z Państwami trzecimi. Dzięki ich ujednoliceniu i jednakowemu stosowaniu na obszarze wszystkich Państw członkowskich Wspólnota może zmniejszać lub zwiększać napływ towarów na własny rynek z państw trzecich oraz promować eksport.

Ważne miejsce w polityce handlowej Wspólnot odgrywają działania mające na celu ochronę rynku wewnętrznego, a w istocie - własnych producentów przed ujemnymi konsekwencjami importu. Do tradycyjnych środków ochrony należą cła i ograniczenia ilościowe (kontyngenty importowe), cła antydumpingowe, uzgadnianie z eksporterem cen minimalnych, cła ilościowe i inne ograniczenia ilościowe. Stosowanie środków ochrony rynku ustala się na określony czas. Najczęściej wykorzystywanym środkiem jest postępowanie antydumpingowe, np. w latach 1985 - 1994 wszczęte ponad 300 razy.

W ramach wspólnej polityki handlowej Wspólnota jako samodzielny podmiot ma prawo zawierać umowy celne i handlowe z państwami trzecimi i organizacjami międzynarodowymi. Ponadto postanowienia o handlu są często zamieszczane w traktatach o szerszej treści, wykraczającej poza zakres wyłącznych kompetencji Wspólnoty. W takim przypadku traktaty te są negocjowane i zawierane przez Wspólnotę oraz jej Państwa członkowskie działające wspólnie (są to tzw. mowy mieszane). Taki charakter mają m.in. umowy stowarzyszeniowe z państwami Europy Środkowej i Wschodniej, w tym z Polską.

Ustanawiając wspólny rynek spodziewano się zwiększenia tych wszystkich pozytywnych efektów, które wystąpiły po utworzeniu unii celnej, oraz uzyskania nowych, związanych z nowymi posunięciami liberalizacyjnymi. Szacunkowe korzyści wspólnego rynku przedstawia tabela 2.

Tabela 2. Potencjalne korzyści wspólnego rynku

Korzyści ze zniesienia formalności granicznych |

11 - 24 mld ECU |

Korzyści z liberalizacji zamówień rządowych |

Około 17 mld ECU |

Nowe miejsca pracy |

2 - 5 mln |

Spadek cen |

6,1% |

Korzyści ze wzrostu konkurencji i powiększenie Skali produkcji |

2% przyrost produktu krajowego brutto (PKB) |

Przyspieszenie wzrostu gospodarczego |

4,5% |

Źródło: Opracowanie własne na podstawie tzw. „Raportu Cecchiniego” - 1988 r.

Pozytywne efekty wspólnego rynku występują we wszystkich gospodarkach Wspólnot, choć w niejednakowym stopniu. Najwięcej może zyskać gospodarka RFN, a następnie Hiszpania, Francja, Włochy, Wielka Brytania, państwa Beneluksu, Portugalia i Grecja.

Liberalizacja handlu i utworzenie wspólnego rynku zwiększają szanse i możliwości rozwoju wszystkich integrujących się państw. Poprawiają warunki funkcjonowania firm. Sprzyjają rozwojowi handlu, powiększaniu produkcji oraz pozwalają na dodatkowe oszczędności. Pod wpływem konkurencji przedsiębiorstwa są zmuszone produkować lepiej i taniej. Korzystają na tym też konsumenci, bo mają do dyspozycji znacznie większy wybór towarów lepszej jakości i po niższych cenach. Konkurencja zmusza też do modernizacji przedsiębiorstw i lepszego wykorzystania zasobów. Wyższa produkcja i rozwój handlu wpływają na wzrost dochodów. Powyższe zmiany można zauważyć we wszystkich państwach Wspólnot. Jednak nie są one jednakowe w każdym z nich. Jest to wynik m.in. różnic między gospodarkami, w tym możliwości i zdolności skorzystania z szerokiego rynku zbytu i sprostowania zagranicznej konkurencji. W praktyce, obok niewątpliwych korzyści, gospodarki muszą płacić koszty dostosowania się do nowej sytuacji, szczególnie w okresie przejściowym (np. przewaga konkurencji prowadzi do upadku firm krajowych, a nawet całych sektorów, czemu towarzyszy spadek zatrudnienia). W zależności od skali pozytywnych i negatywnych skutków integracji, bilans korzyści i strat nie jest taki sam w każdym państwie. Ponadto procesy integracyjne w zróżnicowany sposób wpływają na poszczególne sektory gospodarki, przedsiębiorstwa, grupy i jednostki. Jedni na nich zarabiają, a inni tracą. Niezależnie od tych różnic warto podkreślić, że korzyści z integracji nie rozkładają się równomiernie w skali Unii. Uzyskują je w najwyższym stopniu regiony centralne i wysoko rozwinięte. Niezależnie od tych różnic warto podkreślić, że korzyści z integracji nie rozkładają się równomiernie w skali Unii. Uzyskują je w najwyższym stopniu regiony centralne i wysoko rozwinięte. Z tego względu dokonywana jest w ramach Unii redystrybucja dochodów poprzez wprowadzenie i rozwój polityki regionalnej. Inną formą dodatkowego rozdziału środków finansowych jest wspólna polityka rolna, nastawiona na podtrzymywanie dochodów rolników. Korzystają z niej przede wszystkim duże i sprawne gospodarstwa rolne oraz północne regiony Unii. Reforma polityki rolnej ma zróżnicować te dysproporcje. Udział w Unii nie oznacza, że wszystkie decyzje gospodarcze podejmowane na jej forum są optymalne i korzystne dla wszystkich. Świadczy o tym wspólna polityka rolna, obciążająca konsumentów i podatników. Niezależnie od tego, polityka ta wspierając intensywne metody produkcji, przyczyniła się do degradacji środowiska naturalnego, na czym tracą mieszkańcy Unii. Jednym ze sposobów bilansowania zysków i strat poszczególnych państw jest analiza budżetu Unii. Najwięcej wpłacają do niego Niemcy, Francja oraz Wielka Brytania. Państwa te wraz z trzema nowymi członkami Unii (Austria, Finlandia, Szwecja) są płatnikami netto, tzn. więcej wnoszą do budżetu niż z niego otrzymują. Natomiast pozostałe państwa, a jest ich 9, więcej otrzymują, niż wpłacają (tzw. beneficjanci netto). Taki podział dochodów od dawna budzi kontrowersje.

Wspólny rynek miał też wywrzeć zróżnicowany wpływ na poszczególne gałęzie gospodarki. Najlepszych rezultatów można było się spodziewać w turystyce, komunikacji, handlu, a następnie usługach konsultingowych i informatyce. Największe zaś zagrożenia stwarzał on dla sektora bankowo - ubezpieczeniowego, rolno - spożywczego oraz przemysłu maszynowego, metalurgicznego, włókienniczego, odzieżowego i chemiczno - farmaceutycznego. Zagrożenia te były skutkiem wzrostu konkurencji i konieczności restrukturyzacji gospodarki.

Biorąc pod uwagę strukturę polskich obrotów z krajami - członkami UE, można stwierdzić, że zmiany zachodzące w Europie Zachodniej są szczególnie istotne dla polskich eksporterów żywności. Przedsiębiorstwa z tej branży narażone są na największe ryzyko, ale mogą też mieć największe szanse, jeśli wykorzystają pojawiające się nowe okazje rynkowe.

Omawiając integrację europejską oraz fakt, iż jednolity rynek sprzyja efektywności gospodarowania, należy jednak pamiętać, iż obszar Wspólnot jest bardzo zróżnicowany pod względem poziomu i możliwości rozwoju. Występują na nim przede wszystkim olbrzymie dysproporcje miedzy regionami, na które nakładają się duże różnice między państwami. Np. w Grecji, Portugalii i Irlandii wielkość produktu krajowego brutto na 1 mieszkańca (PKB per capita - podstawowy wskaźnik bogactwa kraju) nie osiąga 75% dla całej Wspólnoty. W przypadku regionów różnice te są znacznie większe. W połowie lat osiemdziesiątych w 25 najbogatszych regionach PKB per capita był prawie trzy razy większy niż w 25 najsłabiej rozwiniętych.

Dane tabl.3 wskazują na istotną rolę Niemiec. Kraj ten posiadał udział 25,74% w całości PKB spośród 12 krajów Wspólnoty. Uwzględniając wszystkie 15 krajów, stanowiących obecnie Unię Europejską, to udziały największych krajów Wspólnoty wyglądają następująco: Niemcy - 23, czwórka najważniejszych potęg gospodarczych (Niemcy, Włochy, Francja, Wielka Brytania) UE - 72,5%. Dane w tabl.3 wskazują także na zróżnicowanie PKB na jednego mieszkańca. Średnia dla krajów OECD jest w największym stopniu przekroczona w Luksemburgu (wskaźnik = 120) i w Niemczech (wskaźnik = 110), natomiast najniższe wskaźniki są w Grecji (wskaźnik = 44) i Irlandii (wskaźnik = 65).

Polityka regionalna finansowana jest ze specjalnych funduszów. Noszą one nazwę Funduszy Strukturalnych, ponieważ ich celem jest wspieranie dostosowania się struktur społeczno - gospodarczych do zmieniającej się sytuacji. Należą do nich:

Europejski Fundusz Rozwoju Regionalnego,

Europejski Fundusz Socjalny,

Europejski Fundusz Orientacji i Gwarancji Rolnej

Środki finansowe Funduszy wzrastają corocznie od końca lat osiemdziesiątych i zwiększa się ich udział we wspólnym budżecie (1989 r. - 17%, 1993 r. - 30,8%, 1995 r. - 32,5%). W latach 1989 - 1993 Fundusze dysponowały kwotą ponad 64 mld ECU. Została ona przeznaczona w dużej części (68%) na wpieranie regionów zapóźnionych w rozwoju. Najwięcej skorzystały: Grecja, Irlandia i Portugalia. Na pomoc regionom przemysłowym przeznaczono 11% środków. Najwięcej otrzymały: Wielka Brytania, Hiszpania i Francja. Do regionów wiejskich opóźnionych w rozwoju skierowano 4,6% środków finansowych Funduszy. Pomocą objęto 10 państw, ale najwięcej otrzymała Francja (50%). Dużą kwotę (12%) rozdysponowano na programy zwalczania bezrobocia, a pozostałe środki (2,5%) przeznaczono na przekształcenia strukturalne w agrobiznesie.

Tabela 3. Wskaźniki makroekonomiczne dla krajów Unii Europejskiej w 1991.

Kraj |

PBK w mln USD |

PBK na jednego mieszkańca |

Belgia |

218 |

98 |

Dania |

142 |

99 |

Niemcy |

1 763 |

110 |

Grecja |

79 |

44 |

Hiszpania |

580 |

72 |

Francja |

1 336 |

103 |

Irlandia |

49 |

65 |

Włochy |

1 226 |

95 |

Luksemburg |

11 |

120 |

Holandia |

323 |

93 |

Portugalia |

83 |

52 |

Wlk. Brytania |

1 039 |

88 |

EU 12 |

6 849 |

92 |

Austria |

186 |

97 |

Finlandia |

113 |

90 |

Szwecja |

246 |

94 |

USA |

5 881 |

125 |

Japonia |

3 699 |

108 |

# - w cenach bieżących

* - wskaźnik PKB na jednego mieszkańca

Źródło: A.. Sznajder. Euromarketing. PWN. Warszawa 1997, str. 14

W sumie ze środków Funduszy skorzystały obszary zamieszkane przez około 43% ludności. Budżet Unii przeznaczony na powiększanie dysproporcji rozwojowych ciągle się powiększa. Nie ma jednak wątpliwości, że środki te nie wystarczają na radykalną zmianę sytuacji. Mogą one natomiast przyczynić się do jej poprawy, wspierając działania rządów, władz lokalnych i prywatne inicjatywy.

Od 1 stycznia 1999 roku zaczął funkcjonować nowy pieniądz - euro emitowany w ramach Unii Gospodarczo - Walutowej - UGW (Economic and Monetary Union - EMU), która z tą datą ma być ustanowiona w ramach Unii Europejskiej. W skład UGW weszło początkowo 11 krajów spośród 15 Państw Członkowskich Unii Europejskiej. Euro - nowa wspólna waluta krajów UGW ma być, w swoim docelowym kształcie, jedynym legalnym środkiem płatniczym na terytorium UGW zastępując waluty narodowe krajów Unii Europejskiej przystępujących do unii monetarnej.

Biorąc pod uwagę skalę przedsięwzięcia, przyjęto koncepcję stopniowego wprowadzania nowego pieniądza do obiegu. W tzw. okresie przejściowym, tj. od 1 stycznia 1999 roku do 1 stycznia 2002 roku, nie będzie ani nakazu, ani zakazu stosowania euro, który będzie funkcjonował wyłącznie w obrocie bezgotówkowym. Począwszy od 1 stycznia 2002 roku rozpocznie się wprowadzenie do obiegu banknotów i monet nowej waluty. Jednocześnie waluty narodowe krajów UGW będą systematycznie wycofywane z rynku, tak aby już od 1 marca 2002 roku, a najpóźniej od 1 lipca 2002 roku, w obiegu pozostała wyłącznie nowa waluta - euro.

Ustanowienie UGW i wprowadzenie wspólnej waluty od 1 stycznia 1999 roku należy do największych przedsięwzięć podejmowanych dotychczas w ramach współpracy międzynarodowej. Jest to przedsięwzięcie bezprecedensowe i nie pozbawione ryzyka, jednak większość krajów Unii Europejskiej podjęła ogromny wysiłek mający na celu dostosowanie się do uczestnictwa w przyszłej unii. Proces tworzenia UGW i przygotowań do wprowadzenia euro jest obecnie tak zaawansowany, że znalazł się praktycznie w punkcie bez odwrotu, zaś jego ewentualne zaniechanie mogło by zatrzymać cały proces integracji europejskiej. Uczestnicy międzynarodowych rynków finansowych traktują więc wprowadzenia euro od 1999 roku jako inwestycję pewną i w swoich działaniach uwzględniają jej potencjalne konsekwencje.

Europejska Unia Gospodarczo - Walutowa nie jest przedsięwzięciem wyłącznie europejskim ,lecz globalnym, które niesie poważne konsekwencje nie tylko dla krajów członkowskich przyszłej unii, ale także dla pozostałych krajów Unii Europejskiej, które nie przystąpiły do unii monetarnej od 1 stycznia 1999 roku oraz dla wielu krajów trzecich, zwłaszcza dla tych, które intensywnie handel i współpracę gospodarczą z krajami Unii. Wśród nich szczególną grupę stanowią kraje ubiegające się o pełne członkostwo w Unii Europejskiej, w tym Polska, które muszą w swej polityce uwzględniać perspektywę, iż docelowo wszystkie kraje Unii powinny wejść w skład UGW.

System bankowy, które tak jak inne sektory gospodarki podlega transformacjom wynikającym z samej istoty ewolucji i rozwoju, uzyska dzięki powstaniu europejskiej Unii Gospodarczo - Walutowej nowy bodziec do przyspieszenia przemian strukturalnych. Dokonujące się obecnie procesy integracji gospodarczej prowadzą do fuzji i przejęć banków oraz unifikacji w sposobach działania i tworzonych produktach. Procesy te stanowią wyzwanie także dla polskiego sektora bankowego, który chce sprostać nasilającej się konkurencji banków zagranicznych podejmuje działania zmierzające do umocnienia swojej pozycji.

Proces negocjacji dotyczący członkostwa Polski w Unii Europejskiej rozpoczął się 31 marca 1998 roku. Przewidywane daty przystąpienia Polski, najpierw do Unii Europejskiej - około 2002 - 2003 roku, a następnie do Unii Gospodarczo Walutowej w latach 2007 - 2010, wskazują, że pozostaje nam niedługi okres na spełnienie bardzo trudnych warunków zbieżności, tzw. kryteriów konwergencji, w szczególności w zakresie stabilizacji kursu złotówki wobec euro oraz doprowadzenia do znacznego obniżenia inflacji dla zapewnienia polskiej gospodarce międzynarodowej zdolności konkuren-cyjnej.

Omawiając sytuację ekonomiczno - gospodarczą Europy oraz ogólną charakterystykę Unii Europejskiej warto wspomnieć o największym państwie Europy centralno - wschodniej - Polsce. Tabela 4 pokazuje niektóre dane o państwach członkowskich Unii Europejskiej i Polsce.

W 1989 r. pod wpływem radykalnych zmian politycznych oraz upadku gospodarki planowej dokonała się zasadnicza reorientacja polskiej polityki zagranicznej. Najważniejszym kierunkiem działań Polski stały się wysoko rozwinięte państwa i ich instytucje międzynarodowe. Za strategiczny cel polskiej polityki zagranicznej uznano przystąpienie naszego kraju do Wspólnot / Unii Europejskiej.

Tabela 4. Wybrane dane o państwach członkowskich Unii Europejskiej i Polsce (1995 r.)

Państwo |

Powie- Rzchnia |

Ludność |

PKB |

PKB per capita |

PKB per Capita UE 15 = 100 |

Członkostwo w głównych europejskich organizacjach międzynarodowych |

|

tys. km2 |

tys. |

mld ECU |

ECU |

% |

|

Austria |

83,9 |

8 053 |

179,8 |

22 199 |

128,00 |

Rada Europy, OBWE |

Belgia |

30,5 |

10 110 |

205,8 |

20 177 |

116,40 |

Rada Europy, OBWE, NATO, UZE |

Dania |

43,1 |

5 230 |

133,9 |

25 759 |

148,50 |

Rada Europy, OBWE, NATO |

Finlandia |

338,1 |

5 110 |

95,9 |

18 813 |

108,50 |

Rada Europy, OBWE |

Francja |

551,5 |

58 030 |

1 184,4 |

20 385 |

117,60 |

Rada Europy, OBWE, NATO, UZE |

Gracja |

132,0 |

10 460 |

85,54 |

8 140 |

46,90 |

Rada Europy, OBWE, NATO, UZE |

Hiszpania |

506,0 |

39 190 |

426,1 |

10 871 |

62,70 |

Rada Europy, OBWE, NATO, UZE |

Holandia |

40,8 |

15 450 |

303,4 |

19 577 |

112,90 |

Rada Europy, OBWE, NATO, UZE |

Irlandia |

70,3 |

3 580 |

45,9 |

12 763 |

73,60 |

Rada Europy, OBWE |

Luksemburg |

2,6 |

401 |

12,8 |

32 110 |

185,20 |

Rada Europy, OBWE, NATO, UZE |

Niemcy |

357,0 |

81 640 |

1 850,5 |

22 678 |

130,80 |

Rada Europy, OBWE, NATO, UZE |

Portugalia |

92,4 |

10 800 |

78,9 |

7 970 |

46,00 |

Rada Europy, OBWE, NATO, UZE |

Szwecja |

450,0 |

8 830 |

174,7 |

19 852 |

114,50 |

Rada Europy, OBWE |

Wielka Brytania |

244,1 |

58 260 |

840,7 |

14 374 |

82,70 |

Rada Europy, OBWE, NATO, UZE |

Włochy |

301,3 |

57 190 |

834,2 |

14 558 |

83,90 |

Rada Europy, OBWE, NATO, UZE |

E 15 |

3 243,6 |

372 334 |

6 452,8 |

17 342 |

100,00 |

|

Polska |

312,7 |

38 588 |

90,2 |

2 337 |

13,50 |

Rada Europy, OBWE |

Źródło: Rocznik Statystyczny GUS 1996: Unia Europejska. Integracja Polski z Unią

Europejską, Instytut Koniunktur i Cen Handlu Zagranicznego, Warszawa 1996, s.29

Idea włączenia Polski w procesy integracyjne Europy Zachodniej została przedstawiona po raz pierwszy w 1989r. przez rząd Tadeusza Mazowieckiego. Najpierw myślano o stowarzyszeniu Polski ze Wspólnotami , ale już w 1990 r. uznano, że strategicznym celem polskiej polityki zagranicznej jest uzyskanie pełnego członkostwa we Wspólnotach Europejskich. Nawiązywanie ściślejszych więzi ze Wspólnotami miało służyć szybszemu rozwojowi gospodarczemu Polski, wspieraniu reform politycznych, gospodarczych i społecznych oraz wzmocnieniu pozycji państwa na arenie międzynarodowej. Warto tu dodać, że już w 1990 r. państwa Wspólnot stały się głównymi partnerami handlowymi Polski, co wzmogło zainteresowanie naszego kraju członkostwem we Wspólnotach.

W końcu 1990 r. rozpoczęły się negocjacje na temat układu o stowarzyszeniu Polski ze Wspólnotami Europejskimi i ich państwami członkowskimi. Owocem tych rozmów był Układ Europejski, podpisany 16 grudnia 1991 r.

Po zakończeniu procesu ratyfikacyjnego w Polsce, państwa Wspólnot i parlamencie Europejskim wszedł on w życie 1 lutego 1994 r. Został zawarty na czas nie określony. Na mocy układu Polska uzyskała status państwa stowarzyszonego. Otworzył on nowy etap w stosunkach Polski ze Wspólnotami. W części gospodarczej Układ Europejski przewiduje przede wszystkim stopniowe znoszenie ograniczeń w handlu artykułami przemysłowymi między Polską, a Wspólnotą (tj. utworzenie strefy wolnego handlu artykułami przemysłowymi). Polscy eksporterzy w okresie przejściowym będą mieli łatwiejszy dostęp do rynku wspólnotowego niż partnerzy ze Wspólnot do rynku polskiego. Wraz znoszeniem barier w stosunkach gospodarczych Polska ma obowiązek dostosowania w określonym zakresie swoich przepisów do standardów europejskich. Układ Europejski przewidywał też skromną liberalizację handlu artykułami rolnymi. Miała ona objąć tylko niektóre towary rolne i polegać jedynie na częściowej redukcji barier handlowych. W wyniku realizacji tych postanowień polskie towary przemysłowe uzyskały już wolny dostęp do rynku Wspólnoty. Wyjątek stanowią tekstylia (ograniczenia zostaną zniesione w 1998 r.) oraz samochody (likwidacja ceł w 2002 r.).

Zgodnie z przyjętymi zobowiązaniami, Wspólnoty udzielają Polsce wsparcia finansowego i technicznego (np. doradztwo, szkolenia, badania). Głównym źródłem bezzwrotnej pomocy finansowej jest program PHARE (Poland and Hungary: Assistance for Restructuring their Economy) wspierający reformy gospodarcze, społeczne i administracyjne. Utworzony początkowo (1989 r.) dla Polski i Węgier, objął potem inne kraje Europy Środkowej i Wschodniej. W latach 1990 - 1994 Polska uzyskała 1011,6 mln ECU, a więc około 25% środków, którymi program dysponował (4248,4 mln ECU). Według wstępnych ustaleń obecnie (1995 - 1999) Polska ma otrzymać około 1015 mln ECU. Poza tym nasz kraj ma dostęp do kredytów z Europejskiego Banku Inwestycyjnego oraz może starać się o doraźną pomoc finansowa Unii w określonych przypadkach.

Układ Europejski nie przesądzał o członkostwie Polski w Unii. Z tego względu podjęła ona starania, by państwa Unii wyraźniej określiły perspektywy i warunki przystąpienia. Oto one:

Stabilne instytucje polityczne, gwarantujące demokrację, rządy prawa, przestrzeganie praw człowieka oraz poszanowanie i ochronę mniejszości;

Funkcjonowanie gospodarki rynkowej i jej zdolność do sprostania konkurencji oraz presji sił rynkowych wewnątrz Unii;

Zdolność do przyjęcia zobowiązań członka Unii, włącznie z podzieleniem celów unii politycznej, gospodarczej i walutowej.

8 kwietnia 1994 r. Polska złożyła wniosek o przyjęcie do Unii. Tym samym, stwierdziła, że jest w stanie sprostać wymaganiom stawianym państwom członkowskim. Bardzo duże znaczenie dla naszego członkostwa miały decyzje Rady Europejskiej przyjęte w Madrycie w grudniu 1995 r. Państwa Unii zadeklarowały wówczas, że negocjacje w sprawie przystąpienia rozpoczną się od stycznia 1998 roku. I tak też się stało, a obecnie proces negocjacyjny jest w toku i wg założeń rządu polskiego będzie trwał nie dłużej niż 2 - 3 lata. Po zakończeniu negocjacji zostanie podpisany traktat o przyjęciu do Unii, który musi być jeszcze ratyfikowany przez Parlament Europejski oraz parlamenty wszystkich państw członkowskich i Polski. Według oświadczeń polskiego rządu z maja br., odbędzie się w Polsce ogólnonarodowe referendum. Dopiero po zakończeniu procedury ratyfika-cyjnej Polska uzyska członkostwo w dniu określonym przez traktat. Według roboczego scenariusza Komisji może to mieć miejsce w 2002 r.

3. Charakterystyka rynku chemikalii w Unii Europejskiej.

Przemysł chemiczny jest gałęzią o bardzo heterogennym charakterze, gdzie główna działalność opiera się na chemicznym przetwarzaniu materiałów w rożne substancje, dając im nowe fizyczne i chemiczne właściwości. W ramach tej działalności przemysł chemiczny używa nie przetworzonych surowców naturalnych, przemysłu wydobywczego, jak na przykład ropy, minerałów, metalu oraz niektórych produktów rolnych. Główne dziedziny działalności przemysłu chemicznego można podzielić na pewne grupy produktów, wywodzących się z podstawowych związków chemicznych organicznych i podstawowych związków nieorganicznych, np. nawozy włączając pestycydy i inne środki rolnicze, syntetyczne gumy, plastiki, lakiery, farby, podkłady, środki ochronne, mydła i detergenty, środki do czyszczenia i polerowania, perfumy, farmaceutyki i środki medyczne; specjalistyczne związki chemiczne. Rynki zbytu przemysłu chemicznego rozwijały się bardzo szybko, zwłaszcza w we Wschodniej Azji, ale także w Brazylii i na Środkowym Wschodzie. Pojawili się nagle nowi producenci w tych regionach. Pomimo tego większościowy udział produkcji światowej wciąż jest w rękach amerykańskich i europejskich firm, które rozwijały działalność na tamtejszych rodzących się rynkach. Zwiększona konkurencja spowodowana pojawieniem się nowych producentów w przemyśle chemicznym (w Azji, Ameryce Łacińskiej, Środkowym Wschodzie) budziła zagrożenie i obawy firm o utratę konkurencyjności przez producentów europejskich. Nową szansą dla nich stało się pozyskanie rynków Europy Wschodniej. Jednak brak przepisów prawnych dotyczących ochrony środowiska jak i przestarzała technologia produkcji, powodują iż producenci z UE okazują bardzo małe zainteresowanie nabywaniem przedsiębiorstw i fabryk na terenie Europy Wschodniej, stosując strategię „obserwuj i czekaj”.

Unia Europejska jest wiodącym producentem produktów chemicznych. Sześć spośród dziesięciu największych na świecie przedsiębiorstw chemicznych wywodzi się z Unii Europejskiej . Największym producentem w UE są Niemcy. Dla przykładu zysk przemysłu chemicznego liczony wg wartości dodanej wynosi 34 biliony ECU co stanowi 1/3 wartości zysku całej UE w tej gałęzi przemysłu. Francja i Wielka Brytania wspólnie zajmują drugie miejsce z zyskiem w wysokości około 18 bilionów ECU. Innymi dużymi producentami są: Włochy (10 bilionów ECU), Hiszpania (7 bilionów ECU), Holandia (5 bilionów ECU) i Belgia (5 bilionów). W 1990 r. istniało około 32 700 przedsiębiorstw (wliczając w to małe przedsiębiorstwa zatrudniające poniżej 20 pracowników), co czyni sektor chemiczny skoncentrowanym, natomiast 7,9% przedsiębiorstw miało 79% udziału w rynku. Dziesięć największych firm z siedzibą w Unii Europejskiej posiadało 48,6% udziałów w obrotach całego przemysłu, a pięć największych 32,6%. W podsektorze produktów podstawowych szczególne znaczenie ma rozmiar przedsiębiorstw (tzw. zjawisko ekonomii skali). Jest to sektor wysoko kapitałochłonny, który sprzedaje swoją produkcję na bardzo konkurencyjnym rynku. Do uzyskania marży umożliwiającej wygenerowanie wystarczającego zysku konieczne jest zbywanie znacznej ilości produktów. Wyjaśnia to przyczynę istnienia bardzo dużych przedsiębiorstw w segmencie produktów podstawowych, które to przedsiębiorstwa rozszerzyły swoją działalność, także na sektor produkcji specjalistycznej. Zjawisko ekonomii skali ważne jest także w przemyśle farmaceutycznym. Stałe koszty mają istotne znaczenie w zakresie badań potrzebnych do wynalezienia i rozwoju nowych leków, a następnie przy ich wprowadzaniu na rynek. Koszt wyprodukowania nowego leku jest tak wielki, że lek musi być następnie sprzedawany w dużych ilościach aby maksymalizować przychody. Z tego względu firmy farmaceutyczne muszą być obecne na dużych rynkach (UE, USA, Japonia).

Unia Europejska jest wiodącym eksporterem chemikalii w skali światowej. W 1993 r. firmy z UE wyeksportowały 21% swojej produkcji poza jej obszar, utrzymując dodatni bilans w handlu. Eksportując przetworzone chemikalia (głównym odbiorcą przetworzonych już produktów są kraje EFTA, USA, Europa Wschodnia oraz kraje rozwijające się), importuje (import pochodzi głownie z krajów EFTA, USA i Japonii) surowce, chemikalia podstawowe i nie przetworzone (między innymi z Polski).

Około 65% popytu na produkty chemiczne pochodzi z przemysłu w postaci konsumpcji pośredniej. Oprócz samego przemysłu chemicznego, który wykorzystuje 36% zapotrzebowania, głównymi odbiorcami są (od największego) przemysł przetwórczy gumy i plastiku, rolnictwo, przemysł mechaniczno-elektroniczny, włókienniczo - odzieżowy, wełniany i budowni-ctwo. W ciągu ostatnich lat popyt na produkty w pewnych sektorach przemysłu chemicznego spada. Przykładem może być przemysł włókien syntetycznych, którego odbiorcy kupują gotowy towar w krajach o tańszych kosztach produkcji - zwłaszcza na dalekim wschodzie. Producenci włókien w UE redukują swoje możliwości produkcyjne i zgodnie tą tendencją inwestują w nowo powstałe rynki. Ważnym czynnikiem w kreowaniu popytu jest nieustająca potrzeba tworzenia innowacji i wynalazków. Firmy europejskie, wydają średnio około 5% wartości obrotu na B i R, chociaż suma ta może dochodzić nawet do 29%, ale tylko w pewnych sektorach, jak np. przemysł farmaceutyczny. W 1993 r. firma Hoechts jedna z największych niemieckich firm w tym sektorze, wydała 6,6% z zysków ze sprzedaży na badania i rozwój. W tym samym roku szwajcarska CIBA wydała 9,2% wartości obrotu na badania i rozwój, a międzynarodowy już Bayer 15,3% wartości obrotu. Badania te są zorientowane na biotechnologie i nowe materiały (polimery, plastiki, ceramiki o skomplikowanej, nowej strukturze chemicznej i o nowych zastosowaniach). Głównym trendem w badaniach jest coraz większa koncentracja, na przekształcaniu znanych i istniejących produktów oraz ich zastosowań, niż na kreowaniu nowych.

Od roku 1990 nastąpiło zmniejszenie inwestycji w przemyśle chemi-cznym. Ze względu na fakt, że przemysł znalazł się w sytuacji posiadania nadmiernych mocy produkcyjnych, szczególnie w segmencie produktów podstawowych, europejski przemysł chemiczny wstrzymuje budowę dalszych fabryk. Największa część nakładów inwestycyjnych ma na celu raczej racjonalizację produkcji niż zwiększanie możliwości produkcyjnych. Omawiany sektor zużywa znaczne ilości energii. Zużycie energii dotyczy w szczególności głównego podsektora produktów podstawowych. Największe zużycie energii notowane jest w sektorze petrochemicznym, w którym zużycie elektryczności oraz wodorowęglanu (używanego zarówno jako źródło energii jak i surowca) stanowi od 35% do 40% kosztów produkcji. Inne sektory o znacznym zużyciu energii to plastyczny (20%-25%), chemikaliów nieorganicznych i nawozów sztucznych (w obu przypadkach ok. 15%). Sektor rafinacji chemicznej zużywa stosunkowo najmniej energii, ale po-nieważ jego podstawowym dostawcą jest sektor produktów podstawowych, wzrost cen energii elektrycznej ma na niego pośredni wpływ. Zyskowność w sektorze produktów podstawowych jest w większym stopniu narażona na skutki wzrostu cen ropy naftowej, niż w sektorze produktów specjali-stycznych: ze względu na fakt, że rynek produktów podstawowych cechuje wysoka konkurencyjność, wzrost cen nie może być łatwo przerzucony na nabywców.

W latach osiemdziesiątych, większe firmy rozszerzały swoją działalność na specjalistyczne sektory chemiczne w celu zwiększenia marży oraz poprawy rentowności. Podczas tworzenia się Wspólnego Rynku UE często dochodziło do fuzji oraz przejęć przedsiębiorstw, w celu wzmocnienia i rozszerzenia udziału w rynku, przy czym trend ten był bardzo intensywny i koncentrował się prawie całkowicie na sektorach specjalistycznych (opakowania plastikowe, rozpuszczalniki, specjalistyczne chemikalia, farmaceutyki, kosmetyki, nawozy sztuczne). W drugiej połowie lat 1980 spadek wartości dolara amerykańskiego spowodował, iż firmy europejskie dokonywały poważnych inwestycji na rynku amerykańskim. Po spowolnieniu rozwoju w 1990 r od 1994 r. fuzje i przejścia były bardzo częste w przemyśle chemicznym, a zwłaszcza w sektorze farmakologicznym. Głównym czynnikiem była presja rządów wywierana na obniżkę cen, w celu zaciśnięcia kontroli nad budżetem, a zwłaszcza wydatków na służbę zdrowia oraz przejęcia firm amerykańskich. Jednym z najpoważniejszych przejęć, było wykupienie amerykańskiej firmy Syntex przez szwajcarskiego potentata firmę Roche, za 5,3 mld dolarów oraz przejecie przez SmithKline Beecham (korporacja brytyjsko - amerykańska) dwóch amerykańskich firm: Sterling Health i Diversifield Pharmaceuticals Services. W styczniu 1995 r. brytyjska firma Glaxo przejęła za sumę 9,2 mld funtów brytyjskich innego brytyjskiego potentata - firmę Wellcome.

Europejski program wspólnego rynku miał bardzo pozytywny wpływ na przemysł chemiczny. Dotyczy to zwłaszcza sektorów przemysłu chemi-cznego bezpośrednio związanych z klientem, produkujących produkty takie jak mydła, detergenty, farby oraz tam, gdzie krajowe regulacje i przepisy były inne przed wprowadzeniem wspólnego rynku. W tych sektorach ujedno-licenie pozwoliło przemysłowi na podjęcie restrukturyzacji działalności, ukierunkowania się na większy rynek i korzyści z ekonomi na większą skale. Z drugiej strony ujednolicenie miało dużo mniejszy wpływ na podstawowe sektory przemysłu chemicznego (petrochemikalia, nawozy sztuczne, pod-stawowe chemikalia), ponieważ ich rynki zbytu już od roku 1985 były międzynarodowe. Według niezależnych obserwatorów i analityków rynko-wych dużo jeszcze zostało do zrobienia, zmian wspólny rynek naprawdę zaistnieje. Duża liczba postanowień bezpośrednio dotycząca przemysłu chemicznego musi jeszcze zostać sfinalizowana. Na przykład wprowadzenie Wspólnego rynku energii jest bardzo ważnym czynnikiem dla przemysłu chemicznego, a zwłaszcza jego części współpracującej z sektorem energetycznym.

Tam, gdzie postanowienia już istnieją, ich realizacja w niektórych krajach członkowskich bywa bardzo powolna. Jest to szczególnie zauważalne jeśli chodzi o regulacje związane z ochrona środowiska. Przedstawiciele przemysłu chemicznego są zaniepokojeni faktem, iż jeśli wprowadzone zostaną pewne regulacje, to stworzone zostaną bariery wewnątrz samej Unii. Przemysł chemiczny obawia się także, iż stałe dofinansowywanie przez rządy niekonkurencyjnych i ponoszących straty firm stanowiących własność państwową, szkodzi i będzie szkodzić konkuren-cyjności i atrakcyjności tego sektora.

Rozdział II

Korzyści i perspektywy wynikające z integracji w ramach Unii Europejskiej dla Ciech S.A., jako przedstawiciela polskich przedsiębiorstw.

Koszty i korzyści integracji z Unią Europejską dla polskich przedsiębiorstw.

Program realizacji rynku wewnętrznego w Unii Europejskiej - poprzez wprowadzenie swobody przepływu osób, usług, towaru, kapitału, eliminację barier ograniczających te swobody oraz zbiór regulacji prawnych i zasad polityk wspomagających jego realizację - stworzył specyficzne warunki dla funkcjonowania przedsiębiorstw. Pojawiło się wiele korzyści, jak również kosztów w prowadzeniu działalności gospodarczej. Tym zasadom i regulacjom będą musiały sprostać polskie przedsiębiorstwa, zarówno duże korporacje, jak i małe oraz średnie firmy, aby dostosować się do nowych warunków.

Rynek wewnętrzny wpływa na dwie sfery działalności podmiotów gospodarczych. Kształtuje warunki otoczenia zewnętrznego (ekonomi-cznego, prawnego, technologicznego i ekologicznego), w którym funkcjonuje dane przedsiębiorstwo oraz wpływa na potencjał i poziom ochrony zasobów wewnętrznych firmy (materialne, niematerialne, finansowe i inne).

Potencjalnymi korzyściami z integracji w sferze zewnętrznej firm będą:

funkcjonowanie w warunkach stabilnego otoczenia makroekonomicznego, przy zachowaniu stabilnych kursów walutowych;

wzrost inwestycji zagranicznych, nie tylko zresztą z krajów Piętnastki, dla których wspólny rynek uczyni Polskę bardziej atrakcyjnym miejscem inwestowania;

zdecydowany wzrost wolumenu handlu, spowodowany możliwością obniżenia kosztów transakcyjnych i zwiększenia produkcj8i w wyniku eliminacji wszelkich barier taryfowych (ceł oraz innych opłat mających ten sam skutek) oraz pozataryfowych (tj. kontyngenty importowe, formalności graniczne, przepisy techniczne i administracyjne, przepisy podatkowe, itp.);

obniżenie kosztów przewozowych związanych z czasem postoju na granicach, w wyniku uproszczenia procedury kontroli granicznych, eliminacją formularzy granicznych (SAD - ów) oraz likwidacją różnego rodzaju kontroli np. weterynaryjno - sanitarnej;

dogodniejsza alokacja zasobów w wyniku eliminacji przeszkód handlowych. Swoboda przemieszczania środków produkcji na terytorium wspólnego rynku powoduje, iż firmy często rezygnują z poprzednich lokalizacji na rzecz nowych, gdzie będą niższe koszty robocizny;

wykorzystanie, wraz ze zmianą lokalizacji przemysłu, możliwości zmian źródeł zaopatrzenia na rzecz krajów, w którym ceny są niższe;

zasada wzajemnego uznawania towarów, która zagwarantuje przed-siębiorstwom sprzedaż wszelkich produktów dopuszczonych do obrotów w Polsce, bowiem produkt dopuszczony do obrotu w jednym kraju członkowskim musi być dopuszczany do obrotu na terytorium całej Wspólnoty;

harmonizacja podatków, zmniejszająca koszty wynikające z różnorodnych systemów podatkowych krajów członkowskich;

liberalizacja sektora usług: ujednolicenie wymogów prowadzenia usług finansowych i ubezpieczeniowych, co znacznie redukuje koszty związane z zakładaniem instytucji finansowych;

liberalizacja rynku kapitałowego, która zdecydowanie upraszcza prowadzenie operacji finansowych i płatności;

wprowadzenie harmonizacji zasad zakładania, prowadzenia działalności oraz likwidacji przedsiębiorstw, które jasno formułują reguły funkcjo-nowania;

wprowadzenie zasad wolnej konkurencji w sektorze zamówień pub-licznych, co umożliwia pozyskanie dostępu do tańszych źródeł i obniżenie kosztów;

prowadzenie wspólnej polityki przemysłowej, która gwarantuje generalną poprawę konkurencyjności przemysłu wszystkich krajów członkowskich poprzez działania pobudzające wzrost przedsiębiorczości i wspieranie postępu technologicznego, wspierania działania małych i średnich przedsiębiorstw oraz kształtowanie warunków sprzyjających kooperacji firm;

Potencjalne korzyści z wprowadzenia zasad rynku wewnętrznego UE w sferze zasobów przedsiębiorstw:

rozbudowa systemów logistycznych przedsiębiorstw, w wyniku „podłą-czenia” do sieci transeuropejskich, co wiąże się ze zdecydowanym obniżeniem kosztów transportu i możliwością dotarcia do większej liczby konsumentów;

korzyści finansowe płynące ze wszelkich programów pomocowych Unii Europejskiej, szczególnie ważnych dla małych i średnich przedsiębiorstw;

możliwość doboru wykwalifikowanej kadry pracowników dzięki zasadzie wzajemnego uznawania dyplomów, zasadzie uprawnienia kobiet i mężczyzn co ułatwia procedurę negocjowania wynagrodzenia i zasad polityki socjalnej gwarantującej transfer zabezpieczenia socjalnego;

szeroki dostęp do informacji poprzez inicjatywy Wspólnoty: budowanie sieci informacyjnych, banków danych i ośrodków informacyjnych.

Koszty integracji dla polskich przedsiębiorstw:

wysokie koszty integracji występują w procesie dostosowania polskich przedsiębiorstw do wspólnotowych wymogów standaryzacyjnych i harmonizacyjnych. Procedura ta przynosi utrudnienia i straty związane z: niezwykle długą procedurą zatwierdzania wyrobów i przyznawania certyfikatów jakości, stratą ze wstrzymania sprzedaży towarów określonego asortymentu oraz związanym z tym brakiem możliwości akceptacji tak wysokich kosztów przez małe firmy o wąskim asortymencie wyrobów. Bardzo wysokie koszty normalizacji wiążą się niezwykle z ostrymi wymogami dotyczącymi bezpieczeństwa i zdrowia publicznego (atesty) oraz wymaganiami w zakresie rodzaju i kształtu opakowań;

koszty związane z procesem dostosowania polskiego systemu podatkowego: stawek, zasad pobierania transferu;

zdecydowane straty pojawiają się w momencie całkowitej liberalizacji zamówień publicznych i dopuszczania do przetargów bezwarunkowo wszystkich firm z Unii Europejskiej; znaczne koszty integracji poniosą polskie firmy w momencie wprowadzenia zakazu udzielania w jakiejkolwiek formie nieuzasadnionej pomocy państwowej - osłabi to znacznie budżety i możliwości rozwojowe wielu przedsiębiorstw, zwłaszcza w istotnych dla polski branżach;

generalnie duże koszty pojawią się w sektorze usługowym ogółem, który w Polsce jest zdecydowanie mniej rozwinięty i w bardzo małym stopniu zliberalizowany.

Możliwość uzyskania korzyści z przystąpienia do struktur europejskich przez polskie przedsiębiorstwa jest bardzo trudna, a niekiedy nawet niemożliwa ze względu na liczne ograniczenia wewnętrzne. Poważnym ograniczeniem wewnętrznym dla polskich przedsiębiorstw są wciąż niespójne przepisy prawne, niewłaściwy system podatkowy oraz powszechna i wszechobecna biurokracja.

Struktura handlu zagranicznego przemysłu chemicznego.

2.1. Polski przemysł chemiczny - krótka charakterystyka

Integracja krajów Wspólnot Europejskich i perspektywa członkostwa Polski jest wyzwaniem dla gospodarki polskiej, a w szczególności dla polskiego przemysłu chemicznego. Światowy przemysł chemiczny skupiony jest w potężnych koncernach, najczęściej o ponad narodowym charakterze, a chemikalia są przedmiotem wyjątkowo szerokiej wymiany handlowej. Tempo wzrostu obrotów chemikaliami przekracza tempo wzrostu ich produkcji. Ponad 75% produkcji chemicznej świata dają przemysły chemiczne Europy Zachodniej, USA i Japonii. Przy swobodnej wymiarze towarów ma miejsce konfrontacja wyrobami o najwyższym światowym poziomie. Konkurencyjność i jakość wyrobów chemicznych jest pochodną stosowanej technologii. Przemysł chemiczny jest przemysłem krajów o wysokim dochodzie narodowym w przeliczeniu na jednego mieszkańca. Polska jest krajem o stosunkowo niskim dochodzie narodowym i niskim zużyciem chemikaliów. Jednocześnie Wspólnoty Europejskie, są regionem, w którym przemysł chemiczny należy do absolutnej czołówki światowej.

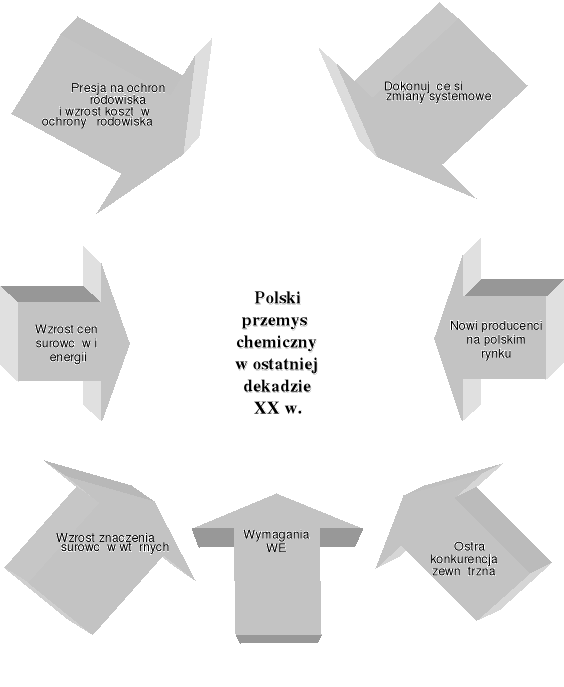

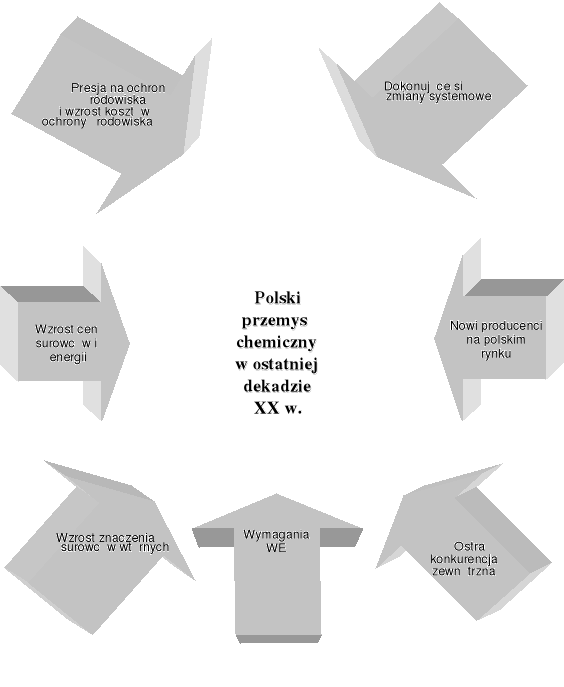

Polski przemysł chemiczny w ostatniej dekadzie XX wieku znalazł się pod silną presją licznych czynników zewnętrznych i wewnętrznych, wśród których znajduje się również czynnik dostosowawczy do wymagań WE

(rys 1). Praktyczne od 50 - ciu lat przemysł chemiczny rozwijał się w Polsce wolniej niż przemysł ogółem. Ukazują to dane średnio za kilka ostatnich lat, zawarte w tabeli 5.

Polski przemysł chemiczny zużywa m. in.: ok. 4% krajowego wydoby-cia węgla, ok. 20% wydobywanej siarki, 100% importowanej ropy (ale na cele chemiczne przerabia jedynie ok. 7 - 8% ropy, pozostała cześć jest przera-biana w paliwa). Przemysł chemiczny ze swą produkcją ok. 9 mld $ jest porównywany z przemysłem takich krajów, jak Austria, Norwegia, Szwecja.

Obniżenie poziomu w stosunku do światowego przemysłu chemicznego nastąpiło w Polsce w latach 80-tych. Przemysł chemiczny krajów wysoko-rozwiniętych w tym czasie przeszedł głęboką restrukturyzację w kierunku poprawy efektywności i „czynniko - oszczędnego rozwoju” oraz zaowocował nowymi technologiami, produktami i całymi nowymi branżami. Polski przemysł chemiczny przegrał lata 80-te. Mimo trudnej sytuacji w polskim przemyśle chemicznym proces modernizacji (choć nie intensywny) dokonuje się stale.

W ostatnich latach - w oparciu o badania zagraniczne i badania własne - wprowadzono m.in. następujące innowacje:

Wprowadzenie zamkniętego obiegu wód kopalnianych przy wydobyciu siarki -kapitalne znaczenie dla ochrony środowiska (badania własne);

Rysunek 1. Polski przemysł chemiczny w ostatniej dekadzie XX wieku.

Źródło: Opracowanie własne

Tabela 5. Polski przemysł chemiczny na tle przemysłu ogółem

Udział w sprzedaży |

8 - 10% |

Udział w środkach trwałych |

ok. 10% |

Udział w zatrudnieniu |

6 - 7% |

Udział w inwestycjach |

ok. 10% |

Udział w eksporcie |

10 - 15% |

Udział w imporcie |

10 - 15% |

Źródło: Z. Szulik - Kojemska, Technologiczne i rynkowe konsekwencje

dostosowania polskiego przemysłu chemicznego do wymagań WE.

Urząd Rady Ministrów, Warszawa 1993.

Wprowadzenie dwustopniowej konwersji i absorpcji gazów siarkowych w fabrykach kwasu siarkowego w Policach (badania własne);

Unowocześnienie produkcji kwasu azotowego - nowa instalacja w Jugosławii i w Tarnowie (badania własne);

Produkcja nowoczesnych włókien celulozowych w Tomaszowie Maz. (zakup technologii);

Unowocześnienie produkcji styrenu i polistyrenu w Oświęcimiu (badania własne);

Uruchomienie produkcji nowocześniejszych antybiotyków w Tarchominie (zakup technologii);

Nowe asortymenty indykatorów dla służb medycznych (badania własne).

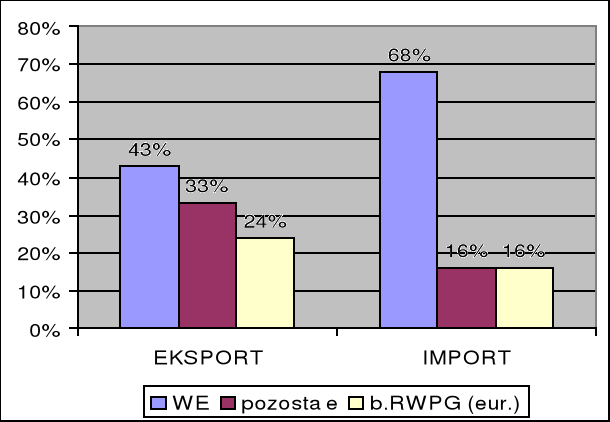

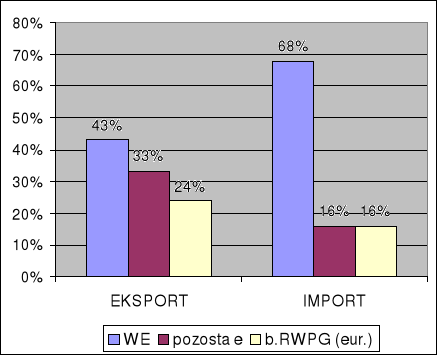

Przemysł chemiczny pod względem udziału w eksporcie wyrobów przemysłowych 1991 r. plasował się na drugim miejscu po przemyśle elektro - maszynowym i paliwowo energetycznym. Strukturę handlu zagranicznego przemysłu chemicznego przedstawia rys.2.

2.2. Problemy dostosowawcze polskiego przemysłu chemicznego

Integracja z UE jest szansą dla przemysłu chemicznego, który obecnie stosunkowo dobrze funkcjonuje, w porównaniu z innymi gałęziami przemysłu krajowego, ale wykazuje znaczne opóźnienie w stosunku do krajów wysokorozwiniętych.

Rysunek 2. Struktura handlu zagranicznego przemysłu chemicznego wg kierunków w 1991 r.

Źródło: Z. Szulik - Kojemska, ..., op.cit., s. 23

Na problem integracji można patrzeć z umiarkowanym optymizmem, szczególnie w zakresie tzw. „ciężkiej chemii”, tj. w branżach surowców i półproduktów chemicznych, w którym to obszarze Polska już obecnie spełnia wiele jakościowych wymogów partnerów handlowych i technicznych z krajów WE i EFTA. Gorzej jednak sytuacja kształtuje się w obszarze technologii produkcji. Jej modernizacja to problem przede wszystkim środków finansowych, bowiem same technologie na przyzwoitym poziomie są dostępne w kraju lub za zagranicą. W ciężkim przemyśle chemicznym nakłady na przebudowę technologiczną są zwykle bardzo wysokie, a często wymagają fizycznej likwidacji obiektu produkcyjnego i budowy nowego. Ważnym i chyba decydującym czynnikiem w przypadku technologii jest czas. Znajdujące się w obrocie handlowym technologie zachodnie są dostępne praktycznie natychmiast, podczas gdy opracowanie potrzebnej technologii w kraju jest procesem długotrwałym. Dla ochrony własnego zaplecza badawczo rozwojowego konieczne jest, w związku z tym, finansowanie badań wyprzedzających, ale takich, które mają wysokie szanse efektywnego wykorzystania. Wymaga to jednak bardzo głębokiej przebudowy całego systemu polityki naukowo - technicznej państwa.

Trudno dzisiaj jeszcze prognozować szczegółowo, jak będą przebiegały zmiany technologii. Są możliwe wszystkie warianty - od likwidacji obiektów przestarzałych i ewentualnej budowie nowych po modernizację instalacji istniejących. Jednak w każdym przedsiębiorstwie trzeba będzie ustalić kolejność procesów modernizacyjnych i w tym sensie modernizacja przebiegać będzie wybiórczo, ale powinien to być proces permanentny i dotyczący wszystkich obiektów produkcyjnych z wykorzystaniem własnych i obcych technologii. W Polsce nie da się zastosować działań podjętych w Niemczech w stosunku do przemysłu chemicznego byłej NRD, w którym doprowadzono praktycznie do likwidacji przeważającej części produkcji. Polska nie ma szans zainwestowania w przemysł tak dużych kapitałów i w związku z tym przez pewien okres konieczne będzie tolerowanie technologii na niższym poziomie niż ma to miejsce przeciętnie w Europie Zachodniej.

2.3. Szanse i zagrożenia polskiego przemysłu chemicznego

Udział Polski w globalnych obrotach UE był w 1990 roku śladowy, a w jej obrotach zewnętrznych wynosił zaledwie około 1%; w dwa lata później ponad 1,5%. W pierwszej połowie 1993 r. Polska kierowała do Wspólnoty Europejskiej prawie 63% swojego eksportu i około 57% jej importu pochodziło ze Wspólnoty. Głównym partnerem Polski są Niemcy. Ujemne saldo w wymianie z Unią Europejską, które zwiększało się systematycznie w latach 1990 - 1993, w 1994 r. - dzięki ożywieniu koniunktury w Europie - zaczęło się powoli zmniejszać i ostatecznie osiągnęło poziom 1,6 mld USD wobec 1,8 mld USD w 1993 r. Wielkości te i udziały decydują w konsekwencji o sile przetargowej partnerów, o ich atrakcyjności wzajemnej, znaczeniu gospodarczym i handlowym.

W dostosowaniach struktury geograficznej naszych obrotów w okresie transformacji wyodrębnić można trzy etapy:

Pierwszy, obejmujący lata 1990 - 1991, charakteryzował się zasadniczym zwrotem kierunków naszego handlu ze Wschodu na Zachód. Załamanie się obrotów z b. państwami socjalistycznymi szło w parze z wyjątkową dynamiką ich wzrostu z państwami UE. Sprzyjało temu wyjątkowo korzystne kształtowanie się kursu polskiej złotówki w stosunku do walut wymienialnych. Przy spadku PKB w 1990 r. o 12,6% i eksportu do krajów b. ZSRR o 25% wolumen całego eksportu wzrósł o 13%, w tym do krajów UE o ponad 45%, a w następnym roku (1991) o dalsze 32%.

Drugi etap - 1992 - 1993 - przebiegał pod znakiem znacznego osłabienia dynamiki naszego eksportu ogółem, w tym zwłaszcza do UE. O ile do krajów UE eksport ten wykazywał w tym czasie zerową dynamikę, o tyle import z tego kierunku szybko wzrastał (o 13% w 1992 r. i o 18% w 1993 r.).

Trzeci etap - 1994 - 1995 - cechował się ponownym ożywieniem naszego eksportu do UE (wzrost o ponad 22% w 1994 r. i o 46% w pierwszej połowie 1995 r.). Ponieważ dynamika eksportu do Wspólnoty wyprzedzała w tym czasie znacznie jego tempo jego wzrostu ogółem, to udział UE w globalnym polskim wywozie osiągnął 71%. Przy tym w ostatnich latach (1995 - 1997) nastąpiły pewne korzystniejsze tendencje w zakresie kształtowania się dynamiki eksportu i importu (spowolnienie tempa wzrostu), dzięki czemu narastający od 1991 r. negatywny bilans handlowy Polski z UE został przyhamowany.

O ile zmianę kierunków handlu należy powitać z zadowoleniem, o tyle zmianę struktury towarowej obrotów - z niepokojem. W latach 1990 - 1995 nastąpiło bowiem wyraźne uwstecznienie struktury eksportu, odpowiadające niekorzystnym zmianom strukturalnym, jakie w tym czasie nastąpiły w naszej gospodarce narodowej. Sprowadzają się one do wyeliminowania gałęzi technologicznie zaawansowanych bądź na skutek utraty rynków wschodnich, bądź też wzmożonej konkurencji importu lepszych i tańszych wyrobów o wysokich i najwyższych wskaźnikach przetworzenia z UE. W związku z tym zmuszeni jesteśmy eksportować produkty, wprawdzie z zasadą korzyści komparatywnych, ale w rejestrze pozbawionym korzyści strukturalnych, co wyraża się w osiąganiu niższych sum korzyści globalnych realizowanych poprzez handel w porównaniu z naszymi partnerami z UE.

Do Wspólnoty wywozimy więc głównie surowce, materiały i wyroby pracochłonne, a przywozimy produkty wysoko przetworzone.

Konkurencyjność naszych towarów oferowanych na rynkach Wspólnoty opiera się na trzech głównych podstawach: na tańszej, aczkolwiek względnie wysoko wykwalifikowanej sile roboczej, tańszych surowcach, własnych i / lub pochodzących z krajów byłej Wspólnoty Niepodległych Państw, oraz na tańszej energii, dotowanej ciągle przez państwo.

Drugim niekorzystnym zjawiskiem jest narastanie podobieństwa struktur gospodarczych Polski i pewnych krajów Wspólnoty, na które zwrócono uwagę stosunkowo wcześnie w jednym z opracowań Europejskiej Komisji Gospodarczej ONZ. Ponadto konkurujemy z krajami rozwijającymi się i pozostałymi krajami stowarzyszonymi na rynkach Wspólnoty.

Narastanie podobieństwa struktur, zwłaszcza gałęziowych, nie jest zjawiskiem nowym - przeciwnie, jest prawidłowością rozwoju gospodarczego współczesnego świata. Kraje wysoko uprzemysłowione starają się rozwią-zywać ten dylemat na drodze podziału pracy i specjalizacji wewnątrz gałęziowej.

Tym celom służy również integracja. Jest to prawda, lecz w stosunkach Polski z krajami Wspólnoty dominuje i zapewne długo jeszcze będzie przeważał inny typ podziału pracy - międzygałęziowy, charakte-ryzujący się w zasadzie wymianą surowców, materiałów, paliw i żywności na wysoko przetworzone wyroby przemysłowe.

Tak więc na rynku wyrobów przemysłowych Wspólnoty, stanowiący dla nas najważniejszy, choć nie w pełni wykorzystany segment przed-siębiorczości, napotykamy na konkurencję m.in. krajów daleko lepiej sytuowanych, bo chronionych wspólną taryfą celną. Przy tym kraje te, mogą w pewnym momencie uznać swoje interesy za zagrożone, co również może spowodować dodatkowe trudności do pokonania przez naszych ekspertów. Podwyższenie standardów i wymogów jakościowych na Jednolitym Rynku Europejskim będzie działało podobnie.

Niektóre branże i grupy towarowe maja w UE, z punktu widzenia technicznego, a zwłaszcza kadrowego, pewne szanse. Przykładowo można by tu wymienić środki automatyki, informatyki, aparaturę pomiarową i przyrządy optyczne, sprzęt medyczny, tkaniny dekoracyjne. W drugiej kolejności, lecz ciągle jeszcze z szansami efektywnego rozwoju produkcji i eksportu do krajów Wspólnoty, plasują się: zmechanizowany sprzęt gospodarstwa domowego, urządzenia energetyczne, maszyny górnicze, farby i lakiery, produkty i półprodukty chemii przemysłowej.

3. Ciech S.A. jako przedstawiciel polskich przedsiębiorstw.

3.1. Ewolucja i rozwój Ciech S.A. na przestrzeni lat.

Centrala Importowo - Eksportowa Chemikalii Ciech S.A. jest jednym z najstarszych i największych przedsiębiorstw handlu zagranicznego w Polsce. Zostało utworzone 27 września 1945 roku, w formie spółki z ograniczoną odpowiedzialnością, z zadaniem realizowania obrotu towarowego z zagra-nicą w zakresie surowców i wyrobów chemicznych. W ciągu półwiecznej działalności Ciech stał się ważnym czynnikiem rozwoju polskiego przemysłu chemicznego, jego oknem na świat. Stał się cenionym partnerem kontrahentów na wszystkich kontynentach. Przez kilka dziesięcioleci Ciech miał niezwykle mocną pozycję niemal wyłącznego importera i eksportera surowców i wyrobów chemicznych w Polsce.

Początkowo w ofercie eksportowej Ciech dominowały chemikalia przemysłowe - nieorganiczne i węglopochodne. W roku 1961, po uruchomieniu eksploatacji złóż siarki, Ciech rozpoczął sprzedaż tego surowca za granicę. Postęp krajowego przemysłu chemicznego w latach 60 - tych i 70 - tych wpływał na rozwój eksportu Ciech na rynki wschodnie, zwłaszcza leków, wyrobów kosmetyczno - perfumeryjnych, barwników, farb i lakierów. Zwiększyła się oferta towarowa oraz wzrastała liczba krajów będących handlowymi partnerami firmy. Rozwijano też sieć przedstawicielstw zagranicznych Ciech. Były to zarówno delegatury, jak i podmioty działające jako agencje. Istotne zmiany następowały także w organizacyjnej strukturze firmy - dla usprawnienia działalności handlowej oraz ściślejszego powiązania handlu zagranicznego z przemysłem. W 1959 roku utworzone zostały w Ciech biura branżowe o dużej samodzielności handlowej, które zajmowały się zarówno importem jak i eksportem tych samych grup wyrobów. Sprzyjało to współpracy z poszczególnymi zakładami przemysłowymi oraz wzmacniało pozycję Ciech w negocjacjach z partnerami zagranicznymi. Zasada łączenia eksportu i importu w tych samych biurach z pewnymi modyfikacjami stosowana jest po dzień dzisiejszy.

W konsekwencji włączenia do obrotu spółki ropy naftowej o produktów naftowych, w połowie lat siedemdziesiątych Ciech realizował około 95% handlu zagranicznego surowców i wyrobów przemysłu chemicznego, co spowodowało wzrost pozycji firmy jako największego polskiego przedsiębiorstwa importowo - eksportowego. W latach dziewięćdziesiątych, w których wprowadzono w Polsce gospodarkę rynkową, zlikwidowany został monopol duży firm państwowych na handel z zagranicą. W wyniku tego wielu krajowych producentów chemikaliów rozpoczęło samodzielną działalność eksportowo - importową; m.in. Petrochemia Płock importująca swoje produkty.

W nowej sytuacji gospodarczej kraju z końcem lat 80 - tych Ciech zdecydował się na rozszerzenie swej podstawowej działalności, jaką był handel zagraniczny, o nowe kierunki - tworzenie własnej infrastruktury w postaci magazynów, składów konsygnacyjnych, stacji benzynowych itp., zaczęto nabywać udziały w zakładach produkcyjnych i usługowych. Aby stało się to możliwe, pod koniec 1994 r. przyjęto nową strategię przedsiębiorstwa oraz program głębokiej restrukturyzacji firmy, umożliwiający poprawę efektywności działania i zwiększenie rentowności. Od początku 1995 r. zaczął działać w Ciech zespół do spraw inwestycji kapitałowych zajmujących się opracowaniem analiz przygotowawczych planowanych przedsięwzięć inwestycyjnych, studiów opłacalności, organizowaniem konsorcjów inwestycyjnych.

Wielce znaczącym momentem w historii Ciech było przekształcenie firmy z dniem 1 września 1995 r. ze spółki z ograniczoną odpowiedzialnością w spółkę akcyjną. Przekształcenie to stanowiło niezbędny krok umożliwiający rozpoczęcie procesu prywatyzacji, co w konsekwencji doprowadzić ma do sprzedaży akcji spółki na Warszawskiej Giełdzie Papierów Wartościowych. Tworzona jest też stopniowo nowa struktura organizacyjna Ciech. Zakres kompetencji poszczególnych jednostek organizacyjnych firmy, tak operacyjnych, jak i funkcjonalnych, dostosowywany jest do zmieniających się warunków działania, tak aby Ciech jako całość mógł jak najlepiej konkurować w warunkach otwartej gospodarki rynkowej.

Po okresie początkowych trudności widać już teraz wyraźnie, że Ciech utrzymał swoją pozycję nie tylko największej polskiej firmy handlującej chemikaliami na światowych rynkach, ale także przekształca się konsekwentnie w nowoczesną, prężną organizację handlowo - produkcyjną. Temu właśnie celowi służyły zakupy trzech wiodących zakładów przemysłu chemicznego. W 1995 r. były to Gdańskie Zakłady Nawozów Fosforowych „Fosfory” Sp. Z o.o. (66% udziałów), które są ponadto jednym z największych portów chemicznych na Bałtyku, a w 1996 r. Inowrocławskie Zakłady Chemiczne „Soda-Mątwy” S.A. i Janikowskie Zakłady Sodowe”Janikosoda” S.A. (po 75% udziałów). Dzięki tym zakupom Ciech stał się największym polskim uczestnikiem prywatyzacji. Nowym rodzajem działalności nabierającym stopniowo coraz większego znaczenia w Ciech staje się pośrednictwo w zakupie i sprzedaży towarów na rynku krajowym. Główne chemikalia w krajowym obrocie firmy to przede wszystkim paliwa płynne, nawozy mineralne i środki ochrony roślin oraz farmaceutyki. W roku 1997 najważniejszymi pod względem wartości pozycjami w obrocie z zagranicą były: w eksporcie - farmaceutyki, oleje opałowe, nawozy mineralne, soda kalcynowana i siarka oraz w imporcie - fosforyty, tworzywa sztuczne, etylen, środki ochrony roślin i półprodukty do ich wytwarzania. W obrocie krajowym największa sprzedaż dotyczyła: paliw płynnych, metanolu, olejów silniko-wych, polietylenu, nawozów mineralnych, środków ochrony roślin, soli, barwników. Zakres i wolumen towarów dystrybucji krajowej stale się powiększa. Obecnie Ciech tworzy handlowo - produkcyjno - dystrybucyjną grupę kapitałową, w skład której wchodzi ponad 40 spółek krajowych i kilkanaście zagranicznych. Razem z rozbudowaną zagraniczną siecią 10 przedstawicielstw i kilkudziesięciu agentów grupa ta jest ważnym i aktywnym elementem polskiej gospodarki.

Przemysł chemiczny, jak w każdym rozwiniętym kraju, stanowi ważne ogniwo jego gospodarczego funkcjonowania, a będąc nośnikiem nowocze-sności wszystkic0h dziedzin techniki, w tym również rolnictwa, budownictwa i transportu, jak również życia społecznego (np. ochrona zdrowia) i kulturalnego (np. poligrafia, fotochemia i fotografia), jest zwykle miernikiem ogólnego rozwoju systemu jakim jest państwo.

Budowanie znaczącej pozycji na rynku, w szczególności na rynku międzynarodowym, biorąc pod uwagę dynamikę czasu, wymaga działań. W innym przypadku osiągniętą już pozycję można szybko stracić. Kilka lat wolniejszej aktywności na rynku lub zupełnego zastoju wystarczy do pogrążenia się w niepamięć. Trudno dzisiaj być aktywnym i skutecznie działającym uczestnikiem życia gospodarczego bez znajomości budowy struktury organizacyjnej przedsiębiorstwa, umiejscowienia w jego działal-ności: zarządzania, marketingu i finansów.

3.2. Uwarunkowania strukturalno - organizacyjne zmian w działalności marketingowej Ciech S.A.

U progu XXI w. i integracji z Unią Europejską, każde polskie przedsiębiorstwo chcące utrzymać dobrą pozycję na rynku, musi prowadzić skuteczną działalność marketingową.

Siłą motoryczną tego zjawiska są potrzeby otoczenia, które przedsiębiorstwo zaspakaja w toku swej działalności. Zmienność otoczenia, jego potrzeb powoduje, że przedsiębiorstwo musi stale poszukiwać efektywnych form organizacji swej działalności.

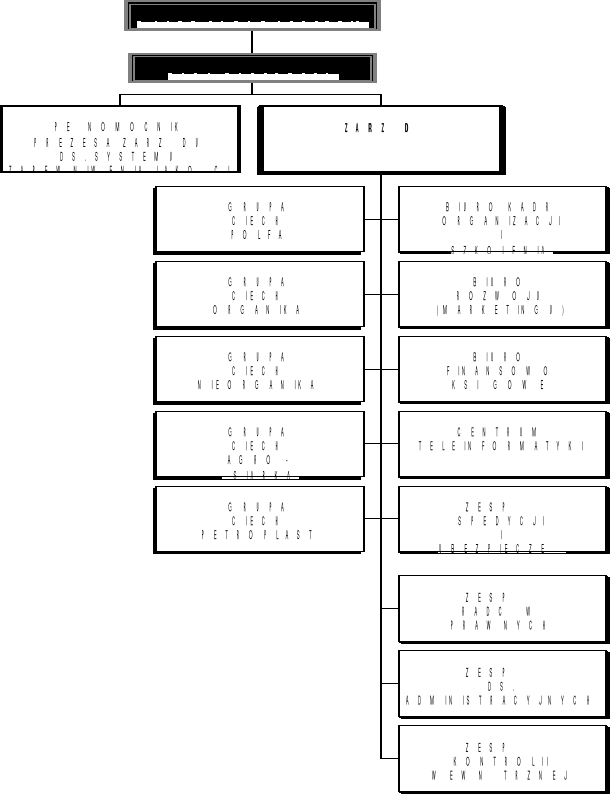

Układ organizacyjny Ciech ma swoją specyfikę. Na czele organizacji stoi Walne Zgromadzenie Wspólników. Wybiera ono w tajnym głosowaniu, na dwuletnią kadencję zarząd firmy. Obecny zarząd składa się z prezesa firmy Ciech oraz trzech innych członków. Rada nadzorcza liczy natomiast 17 - tu członków i jest wybierana na 1 rok.

Zgromadzenie Wspólników dokonuje rozliczenia spółki za dany rok, zatwierdza bilans oraz dokonuje podziału zysków. Wnosi ono także poprawki do dokumentów i udziela zarządowi oraz radzie nadzorczej pokwitowanie z działalności w danym roku. Podejmuje ono uchwałę, która upoważnia zarząd do podjęcia prac nad podwyższaniem kapitału akcyjnego. Takie decyzje są kolejnym krokiem dynamizującym realizację rozwoju danej przyjętej strategii.