Rynek finansowy- teoretycznie wyodrębniona struktura, w ramach której dokonuje się ogół transakcji obrotowych kapitałem pieniężnym, pomiędzy podmiotami dysponującymi wolnymi zasobami a podmiotami zgłaszającymi na nie zapotrzebowanie oraz całokształt instytucji, zasad i powiązań regulujących funkcjonowanie tego rynku.

Rynek finansowy składa się z następujących segmentów:

rynek pieniężny, w tym rynek walutowy

rynek kapitałowy

Rynek pieniężny- rynek płynnych aktywów finansowych, o terminach płatności do 1 roku; charakteryzuje się dużą płynnością i bezpieczeństwem; nie jest to rynek zorganizowany, za jego pomocą dokonuje się kontroli podaży pieniądza oraz płynności sektora bankowego, transakcje dokonywane są głównie przez banki, dzięki czemu automatycznie ograniczane jest ryzyko finansowe;

Funkcje rynku pieniężnego:

zarządzanie płynnością

transfer siły nabywczej

mechanizm realizacji polityki pieniężnej i kursowej

umożliwia przeprowadzanie operacji spekulacyjnych i arbitrażowych mających na celu eliminację ryzyka procentowego i ryzyka płynności

Rynek kapitałowy- najważniejszy mechanizm przekształcania oszczędności w inwestycje; rynek średnio- i długoterminowych kapitałów, powyżej 1 roku; rynek zorganizowany, zapewnia wysoki poziom bezpieczeństwa obrotu i zachowanie zasad konkurencji; charakteryzuje się dość wysoką płynnością instrumentów; generalnie jest to rynek detaliczny;

Funkcje rynku kapitałowego:

alokacyjna- przemieszczanie kapitału od podmiotów zgłaszających podaż do podmiotów zgłaszających popyt,

wartościująca- bieżąco przedstawia aktualną wartość poczynionych inwestycji,

informacyjna- informuje o sytuacji emitentów, przyczyniając się do ograniczania ryzyka gospodarczego;

W ramach rynku kapitałowego- także w Polsce- wyróżnia się:

rynek instytucjonalny- rynek długoterminowych lokat i kredytów, operują na nim banki, towarzystwa ubezpieczeniowe, różnego rodzaju fundusze- w tym:

rynek kredytu hipotecznego- listy zastawne (ustawa z 7 czerwca 2002 r. o listach zastawnych i bankach hipotecznych); emisja na 10- 25 lat, w Polsce dla sfinansowania budownictwa mieszkaniowego; krajowy rynek hipoteczny jest słabo rozwinięty- pierwszy bank hipoteczny Rheinhyp- BRE rozpoczął działalność w grudniu 1999 roku, a pierwsza emisja listów zastawnych została przeprowadzona w 1-ej połowie 2002 roku na sumę 10 mln PLN; elementami ograniczającymi rozwój tego rynku są: wysoki koszt emisji na rynku, wysoki poziom rezerw obowiązkowych, niska płynność w obrocie wtórnym- związane to jest z ograniczeniami prawnymi względem polityki lokacyjnej firm ubezpieczeniowych, funduszy emerytalnych i inwestycyjnych;

rynek otwarty czyli rynek papierów wartościowych

Rynek kapitałowy ze względu na rodzaj uczestników dzieli się na:

rynek pierwotny- proponowanie przez emitenta lub subemitenta usługowego nabycia emitowanych w serii papierów wartościowych nowej emisji lub nabywanie tych papierów;

rynek wtórny- proponowanie przez podmioty inne niż emitent lub subemitent usługowy nabycia papierów wartościowych lub nabywanie tych papierów;

Uczestnicy rynku kapitałowego:

emitenci

subemitenci usługowi oraz subemitenci inwestycyjni

inwestorzy:

czynni- postępują zgodnie ze strategią krótkoterminową; ich celem jest wykorzystanie różnic kursowych

bierni- inwestują kapitał na dłuższy czas, nie dokonują gwałtownych zmian w swoich portfelach inwestycyjnych

instytucjonalni- działają w imieniu zleceniodawców: fundusze emerytalne, fundusze powiernicze, banki, ubezpieczyciele

indywidualni- działają we własnym imieniu

maklerzy- działają na własny lub cudzy rachunek, nie mogą działać jako samodzielne podmioty- muszą reprezentować spółkę prowadzącą działalność maklerską, bank lub towarzystwo powiernicze

Subemitent usługowy- nabywa na własny rachunek część lub całość wartości emisji w celu dalszego jej zbycia na rynku pierwotnym oraz rozpisuje emisję.

Subemitent inwestycyjny- emisję rozpisuje emitent, natomiast subemitent, jeżeli została zawarta odpowiednia umowa, zakupuje na własny rachunek część emisji, na którą nie zgłoszono zainteresowania; jest więc jednym z nabywców bezpośrednich, a nie tylko podmiotem pośredniczącym w sprzedaży; działa również na rynku pierwotnym.

Rynek walutowy- całokształt transakcji wymiany walut wraz z instytucjami je przeprowadzającymi, zespół reguł ich zawierania oraz urządzeń i czynności podejmowanych przez strony wymiany; istnienie rynku walutowego jest pochodną istnienia odrębnych gospodarek narodowych i prowadzonej przez nie polityki współpracy z zagranicą;

Jest to rynek instrumentów denominowanych w walutach różnych krajów; rynek najbardziej zdecentralizowany (technicznie, ekonomicznie i geograficznie), umożliwia transfer siły nabywczej w formie pieniężnej między państwami, według aktualnych potrzeb kontrahentów; umożliwia wyrównanie salda bilansu płatniczego wtedy gdy jego równowaga jest zachwiana tylko po stronie bilansu handlowego- deficyt handlowy powodujący nierównowagę może być wyrównany przez zakup/ uzyskanie brakującej wartości waluty w drodze sprzedaży papierów wartościowych za granicą; ułatwia rozwój handlu międzynarodowego, umożliwia porównanie siły nabywczej różnych walut, może wspomagać ochronę majątku przed negatywnym wpływem zmian kursowych- każdy podmiot operujący na rynku walutowym zajmuje przez jakiś czas pozycję krótką lub długą- występuje więc popyt/ podaż walut w momencie zajmowania takiej pozycji oraz popyt/ podaż przyszłe, kiedy pozycje będą likwidowane;

Początki rozwoju międzynarodowego rynku walutowego sięgają 1876 roku, kiedy to międzynarodowy system ekonomiczny został zdominowany przez standard wymiany złota. Dało to początek tworzeniu stabilności walut i trwało do Pierwszej Wojny Światowej. W okresie międzywojennym panował system dewizowo- złoty tj. wartość walut była określana częściowo wciąż względem posiadanych zasobów złota. Sytuację zmieniło porozumienie z Bretton Woods z 1944 roku, w ramach którego zobowiązano się określać i utrzymywać wartość walut względem dolara, zaś ostatecznym zabezpieczeniem pozostawało złoto (wartość dolara zaczęto przeliczać na złoto). Wprowadzono też przepis sztucznie utrzymujący wartość walut- nie mogły one podlegać dewaluacji wyższej niż 10%. System ów utrzymano do 1971 roku- porozumienie rozwiązano, gdyż wzrost obrotów między krajami był już na tyle znaczący, że niemożliwe było kontrolowanie kursów walut we wcześniej ustalonym zakresie. Dolar przestał być przeliczany na złoto, a od 1973 roku kurs walut zaczął zależeć ewidentnie od warunków rynkowych. Kolejne lata to liberalizacja i deregulacja rynków, szybko postępująca w latach 80., z uwagi na rozwój technologii i rozszerzenie wymiany o kraje wszystkich kontynentów. Skutkiem tego obroty na rynku walutowym z 70 miliardów dolarów w latach 80tych, sięgnęły 1,5 biliona dolarów w roku 2000, zaś w roku 2007

7 bilionów dolarów dziennie.

Współczesny rynek walutowy- Forex to rynek OTC (Over The Counter), co oznacza, że obrót nie jest scentralizowany przez jakąkolwiek giełdę, a transakcje realizowane są przez dwie strony za pośrednictwem telefonu lub systemów elektronicznych.

Najistotniejsze cechy tego rynku to:

płynność, przejrzystość, równe zasady natychmiastowego dostępu do wszystkich informacji, silne trendy techniczne

wysoki wolumen obrotów przekraczający 50-cio krotność obrotu na wszystkich amerykańskich rynkach akcji razem wziętych zapewnia wysoką wiarygodność analizy technicznej, bezpieczeństwo transakcji i najlepszą ochronę przed sztucznymi próbami zmian cen

silne trendy i jednocześnie brak jednoznacznych zachowań typu bessa czy hossa- waluty kupuje się parami, więc spadki jednej są równoważone przez wzrosty drugiej

- możliwość szybkiej i wielokrotnej zmiany decyzji w ciągu całej doby- handel rozpoczyna się w Sydney, a następnie przenosi do Tokio, Londynu, a dzień kończy w Nowym Jorku.; gra na rynku Forex odbywa się przez 5 dni w tygodniu od niedzieli od godz. 23.00 do piątku do godziny 23:00 czasu lokalnego;

- możliwość stosowania strategii ograniczających ryzyko poprzez zlecenia z limitem ceny, czy też „stop- loss”

prawie 100% pewność zrealizowania transakcji dzięki wysokiej płynności rynku

Rola rynku Forex sprowadza się do zapewnienia płynności międzynarodowym rozliczeniom walutowym, możliwości kontroli ryzyka walutowego, równoważenia bankowych bilansów walutowych i zarządzania międzynarodowymi portfelami papierów wartościowych. Funkcje są o tyle istotne, że aż 90% obrotów na tym rynku to spekulacja, zaś tylko 10% związanych jest z obrotem gospodarczym.

Jest to rynek najbardziej wrażliwy ze wszystkich segmentów rynku finansowego- reaguje najszybciej i najsilniej. Czynniki zmieniające jego obraz to zmiana stóp procentowych, wzrost inwestycji zagranicznych, ogłoszenie wyniku bilansu handlowego państwa, deficytu, zadłużenia zagranicznego, wskaźników stanu gospodarki oraz wydarzenia polityczne wpływające na ekonomię państwa.

Uczestnicy rynku walutowego:

zabezpieczający (hedgers) -głównie przedsiębiorstwa zajmujące się działalnością exportowo- importową lub finansujące się w walutach obcych, których zamiarem jest ograniczanie ryzyka. Są to w większości średnie i duże firmy handlu zagranicznego, jednakże w ostatnim okresie w związku ze wzrostem zadłużenia zagranicznego osób fizycznych można do tej grupy zaliczyć także prywatnych inwestorów.

spekulanci (speculators) -firmy jak i osoby fizyczne, które inwestują środki w celu zarabiania na różnicach cen kontraktów terminowych.

arbitrażyści (arbitragers) -inwestorzy o dużym kapitale, którzy zawierają transakcje jednocześnie na minimum dwóch rynkach w celu wykorzystania różnic kursowych.

animatorzy rynku (market makers) - instytucje pośredniczące w obrocie walutowym, w transakcjach pomiędzy spekulantami i zabezpieczającymi; są to banki, brokerzy, dealerzy walutowi czy internetowe platformy obrotu.

Rodzaje zleceń na rynku forex

zlecenie po cenie rynkowej (Market Order)- jest to odpowiednik giełdowego zlecenia PKC (po każdej cenie). Inwestor deklaruje gotowość zakupu/sprzedaży waluty po aktualnie dostępnym kursie kwotowanym przez brokera. W zleceniu tym wystarczy wskazać parę walutową oraz liczbę kontraktów (lotów).

zlecenie z limitem ceny (Limit Order):

buy limit- w przypadku zlecenia kupna, transakcja zostanie przeprowadzona po cenie nie wyższej niż określony limit,

sell limit- w przypadku zlecenia sprzedaży, transakcja zostanie przeprowadzona po cenie nie niższej niż limit.

zlecenie stop (Stop Order) - zlecenie jest aktywowane (tzn. staje się zleceniem po cenie rynkowej) po osiągnięciu wskazanego limitu aktywacji; zlecnie to można wykorzystać dla następujących celów:

1. take- profit- zlecenie jest automatycznie realizowane po osiągnięciu założonego poziomu zysku

2. stop loss- zlecenie jest automatycznie realizowane po osiągnięciu założonego poziomu straty

3. buy stop- zlecenie automatycznego kupna po osiągnięciu przez walor założonej przez nas ceny minimalnej- zakładamy dalszy wzrost ceny

4. sell stop- zlecenie automatycznej sprzedaży po osiągnięciu założonej ceny minimalnej- zakładamy dalszy spadek cen

5. stop out- zlecenie automatycznego zamknięcia przez brokera pozycji najbardziej stratnej w sytuacji, gdy po odliczeniu straty, kapitał nie wystarcza na pokrycie depozytu zabezpieczającego

rynek międzybankowy- ok. 80% transakcji

rynek transakcji z klientami instytucjonalnymi- ok. 20% transakcji

rynek transakcji z udziałem osób fizycznych- głównie rynek kantorowy- ok. 1% transakcji

rynek wolny- istnieje dla walut w pełni wymienialnych; sytuację na rynku określają popyt i podaż;

rynek reglamentowany- istnieje w przypadku waluty niewymienialnej; brak możliwości swobodnej wymiany waluty- przymus odsprzedaży dewiz określonej instytucji państwowej;

pośredni- istnieje dla walut o wymienialności zewnętrznej, pewne strefy obrotu dewizami są reglamentowane;

sprawowanie nadzoru nad rynkiem finansowym

podejmowanie działań służących prawidłowemu funkcjonowaniu rynku finansowego

podejmowanie działań mających na celu rozwój rynku finansowego i jego konkurencyjności

podejmowanie działań edukacyjnych i informacyjnych w zakresie funkcjonowania rynku finansowego

udział w przygotowywaniu projektów aktów prawnych w zakresie nadzoru nad rynkiem finansowym

stwarzanie możliwości polubownego i pojednawczego rozstrzygania sporów między uczestnikami rynku finansowego, w szczególności sporów wynikających ze stosunków umownych między podmiotami podlegającymi nadzorowi Komisji a odbiorcami usług świadczonych przez te podmioty

wykonywanie innych zadań określonych ustawami

minister właściwy do spraw instytucji finansowych albo jego przedstawiciel

minister właściwy do spraw zabezpieczenia społecznego albo jego przedstawiciel

Prezes Narodowego Banku Polskiego albo delegowany przez niego wiceprezes Narodowego Banku Polskiego

przedstawiciel Prezydenta Rzeczypospolitej Polskiej

obsadę stanowisk kierowniczych w Komisji Nadzoru Finansowego (powoływanie i odwoływanie Przewodniczącego Komisji oraz jego Zastępców)

na strukturę organizacyjną Urzędu Komisji (nadanie statutu) oraz

sposób wynagradzania członków Komisji oraz pracowników Urzędu Komisji (delegacja ustawowa do wydania rozporządzenia określającego sposób wynagradzania Przewodniczącego Komisji, zastępców Przewodniczącego oraz pracowników Urzędu Komisji).

badanie przebiegu transakcji, co do których Generalny Inspektor powziął uzasadnione podejrzenia,

przeprowadzanie procedury wstrzymania transakcji lub blokady rachunku,

przekazywanie instytucjom obowiązanym informacji o podmiotach, co do których zachodzi uzasadnione podejrzenie, że mają one związek z popełnianiem aktów terrorystycznych,

opracowywanie i przekazywanie uprawnionym organom dokumentów uzasadniających podejrzenie popełnienia przestępstwa,

inicjowanie i podejmowanie innych działań obejmujących przeciwdziałanie wykorzystywaniu polskiego systemu finansowego do legalizacji dochodów pochodzących z nielegalnych lub nieujawnionych źródeł, w tym szkolenie pracowników instytucji obowiązanych w zakresie zadań nałożonych na te instytucje,

sprawowanie kontroli przestrzegania przepisów Ustawy

współpraca z zagranicznymi instytucjami zajmującymi się zapobieganiem wprowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł lub przeciwdziałaniem finansowaniu terroryzmu.

karuzela podatkowa- przestępstwa karno- skarbowe- wykorzystujące głównie możliwość zwrotu podatku VAT w ramach sprzedaży wewnątzrwspólnotowej- 84 postąpowania względem 144 podmiotów na kwotę 734 mln zł

sprawy złomowe- 76 postępowań względem 100 podmiotów na kwotę łączną 471 mln zł

sprawy paliwowe- 66 postępowań względem 142 podmiotów na kwotę 1,4 mld zł

oszustwa i wyłudzenia- 42 postępowania względem 41 podmiotów na kwotę 14,4 mln zł

nieautoryzowany dostęp do rachunków bankowych- 42 postępowania względem 30 podmiotów na kwotę 1,9 mln zł

obrót narkotykami- 4 postępowania względem 8 podmiotów na kwotę 2,9 mln zł

gry losowe i zakłady wzajemne- 12 postępowań względem 9 podmiotów na kwotę 18,3 mln zł

finansowanie terroryzmu- 11 postępowań zgłoszonych ABW

rynek instrumentów NBP- patrz temat 4.

prowizję banku za jej przygotowanie ok. 0,4% wartości nominalnej programu

prowizję banku za plasowanie emisji ok. 0,4% od wartości uplasowanej

koszt pieniądza pożyczanego (dyskonto)

RYNEK MIĘDZYBANKOWY (FOREX)- operuje na nim ok. 60 banków, przy czym tylko 5 jest stale aktywnych- dominuje BH S.A.; przeprowadzane transakcje sprowadzają się do obsługi rynku klientowskiego i zamykania pozycji walutowych. Rzadko dokonuje się spekulacji.

RYNEK TRANSAKCJI Z KLIENTAMI- udział do 25% rynku; tworzą go podmioty rynku międzybankowego oraz podmioty gospodarcze;

RYNEK DETALICZNY- rynek kantorowy

RYNEK FUTURES- funkcjonuje na WGPW S.A. oraz warszawskiej Giełdzie Towarowej S.A.

RYNEK OPCJI- występują głównie na rynku bankowym, oferują je: BH, BRE, Polski Bank Rozwoju, Creditanstalt, ING Barings; w małym zakresie występują także na WGPW S.A.

giełdowy- Giełda Papierów Wartościowych w Warszawie, funkcjonująca od 16 kwietnia 1991 roku; w tym rynek nieregulowany*- New Connect

pozagiełdowy- BondSpot (dawniej: MTS-CeTO- Centralna Tabela Ofert), istniejący od 29.01.1996 roku:

*nieregulowany- nie podlega KNF

Centralizacja zleceń - do ustalenia ceny transakcji dochodzi na podstawie ofert kupna i sprzedaży napływających z całego rynku. Transakcje papierami wartościowymi nie mogą być zawierane na przykład w poszczególnych biurach maklerskich. Od listopada 2000 r. wszystkie transakcje są realizowane w systemie informatycznym WARSET. Zapewnia on pełną automatyzację przekazywania zleceń, zawierania transakcji, sprawny dostęp uczestników rynku do systemu obrotu papierami wartościowymi.

Równość traktowania zleceń - każdy może uczestniczyć w transakcjach giełdowych, bez względu na to, czy jest osobą fizyczną czy prawną, dużym inwestorem, czy też obraca tylko jedną akcją - bez względu na wielkość kapitału, którym dysponuje. Równość traktowania zleceń polega też na tym, że niezależnie od tego, w którym domu maklerskim składamy zlecenie kupna czy sprzedaży, jest ono traktowane tak samo jak pozostałe.

Bezpieczeństwo obrotu - uczestnicy obrotu giełdowego mają zagwarantowane, że transakcje zostaną prawidłowo rozliczone i zaksięgowane. Giełda oraz KNF sprawują kontrolę nad tym, czy uczestnicy rynku: pośrednicy (domy maklerskie) i emitenci (spółki giełdowe), przestrzegają zasad zawartych w regulacjach.

Dostępność informacji - uczestnicy rynku mają dostęp zarówno do informacji o stanie rynku (kursach transakcji oraz ofertach kupna i sprzedaży), jak i o sytuacji notowanych spółek.

Płynność - posiadacze papierów wartościowych mają możliwość dokonywania transakcji codziennie w określonych godzinach. Odpowiednia koncentracja kupujących i sprzedających, osiągnięta między innymi dzięki centralizacji zleceń, umożliwia płynny obrót papierami wartościowymi.

sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego i zatwierdzenie go przez właściwy organ nadzoru,

brak toczącego się postępowania upadłościowego lub likwidacyjnego,

nieograniczona zbywalność akcji,

iloczyn liczby wszystkich akcji emitenta i prognozowanej ceny rynkowej tych akcji, a w przypadku, gdy określenie tej ceny nie jest możliwe - kapitały własne emitenta, wynoszą równowartość w złotych co najmniej 10.000.000 EURO,

w posiadaniu akcjonariuszy, z których każdy uprawniony jest do wykonywania mniej niż 5% głosów na walnym zgromadzeniu, znajduje się co najmniej:

akcje zostały dopuszczone do obrotu na rynku regulowanym,

zbywalność akcji nie jest ograniczona,

wszystkie wyemitowane akcje danego rodzaju zostały objęte wnioskiem o dopuszczenie do obrotu giełdowego,

wartość akcji objętych wnioskiem (iloczyn liczby i prognozowanej ceny rynkowej) lub wartość kapitałów własnych emitenta wynosi równowartość w złotych co najmniej 1.000.000 EURO,

akcje objęte wnioskiem znajdujące się w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, stanowią co najmniej 25% wszystkich akcji spółki objętych wnioskiem, lub w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, znajduje się co najmniej 500.000 akcji spółki o łącznej wartości wynoszącej równowartość w złotych co najmniej 17.000.000 EURO;

emitent publikował sprawozdania finansowe wraz z opinią podmiotu uprawnionego do ich badania przez co najmniej trzy kolejne lata obrotowe poprzedzające złożenie wniosku o dopuszczenie, lub spółka podała do publicznej wiadomości, w sposób określony w odrębnych przepisach, informacje umożliwiające inwestorom ocenę jej sytuacji finansowej i gospodarczej oraz ryzyka związanego z nabywaniem akcji objętych wnioskiem, w przypadku gdy za dopuszczeniem do obrotu na rynku oficjalnych notowań przemawia uzasadniony interes spółki lub inwestorów.

Podjęcie przez Walne Zgromadzenie Akcjonariuszy uchwały o publicznej emisji akcji i wprowadzeniu akcji spółki do obrotu publicznego oraz giełdowego

Konsekwencją decyzji o upublicznieniu spółki jest konieczność sporządzenia prospektu emisyjnego. W zależności od indywidualnych potrzeb emitenta istnieje także praktyka angażowania doradców prawnych oraz finansowych. Szczegółowy opis zawartości prospektu emisyjnego zawiera Rozporządzenie Rady Ministrów z 22.12.1998r. opublikowane w Dzienniku Ustaw Nr 163/98 poz. 1162.

Złożenie do Komisji Nadzoru Finansowego (KNF) roboczej wersji prospektu emisyjnego wraz z wnioskiem o wprowadzenie akcji do publicznego obrotu. W toku prac nad złożonym wnioskiem i prospektem KNF przekazuje spółce swoje zalecenia, po czym następuje posiedzenie Podkomisji ds. wstępnego rozpatrywania wniosków o dopuszczenie papierów wartościowych do publicznego obrotu. W posiedzeniu tym ze strony Giełdy uczestniczy pracownik Działu Emitentów. Uwagi, które zostaną zgłoszone na posiedzeniu Podkomisji powinny zostać uwzględnione przez emitenta w treści prospektu.

Niezwłocznie po uzyskaniu pozytywnej decyzji KNF, spółka składa wniosek o dopuszczenie do obrotu giełdowego akcji (oraz ewentualnie praw do akcji nowej emisji _ PDA). Wniosek ten jest rozpatrywany na najbliższym posiedzeniu Zarządu Giełdy. Do wniosku należy dołączyć między innymi ostateczną wersję prospektu emisyjnego, uwzględniającą wszystkie zalecenia zgłoszone w toku postępowania przed KNF.

Po zakończeniu publicznej oferty, rejestracji akcji nowej emisji przez sąd oraz zdeponowaniu wszystkich akcji dopuszczonych do obrotu giełdowego w Krajowym Depozycie Papierów Wartościowych SA spółka składa do Zarządu Giełdy wniosek o wprowadzenie akcji do obrotu na jednym z rynków giełdowych. Zarząd Giełdy określa m.in. rynek notowań akcji spółki i system notowań a także datę sesji giełdowej, na której nastąpi pierwsze notowanie.

wzmocnienie i umiędzynarodowienie rynku- zainteresowanie firm inwestujących z regionu, usuwanie barier prawnych między rynkami giełdowymi w krajach sąsiednich

umocnienie giełdy jako instrumentu kształtowania podstaw wzrostu gospodarczego

wzrost konkurencyjności giełdy poprzez zaangażowanie w jej rozwój uczestników krajowego rynku kapitałowego

wzrost kompetencji regionalnej- platforma informacyjno- analityczna o rynkach regionu; uzyskanie przez GPW statusu oficjalnej agencji informacyjnej

rozwój produktowy: dłużne nieskarbowe papiery wartościowe, instrumenty pochodne i strukturyzowane, zmiany w segmentacji rynku regulowanego*, poszerzanie bazy inwestorskiej;

o dużej dynamice wzrostu,

o historii nie dłuższej niż 3-4 lata lub dopiero powstających, które budują swoją "historię",

o przewidywanej kapitalizacji do ok. 20 mln zł,

poszukujących kapitału rzędu od kilkuset tysięcy do kilkunastu milionów złotych,

reprezentujących sektory innowacyjne, oparte przede wszystkim na aktywach niematerialnych (np. IT, media elektroniczne, telekomunikacja, biotechnologie, ochrona środowiska, energia alternatywna, nowoczesne usługi),

z wizją i prawdopodobieństwem debiutu na rynku giełdowym w nieodległej przyszłości.

status spółki akcyjnej lub komandytowo- akcyjnej

nieograniczona zbywalność akcji

spółka nie może być w stanie upadłości lub postępowania likwidacyjnego

korzystanie z pomocy Autoryzowanego Doradcy oraz Animatora Rynku

sporządzenie dokumentu informacyjnego

minimalna wartość nominalna 1 akcji- 10 groszy

private placement- oferta kierowana do max 99 inwestorów, dopuszczenie akcji do obrotu następuje na podstawie dokumentu informacyjnego zatwierdzanego przez Autoryzowanego Doradcę

oferta publiczna- procedury identyczne jak na rynku regulowanym (dla ofert o wartości max 2,5 mln Euro nie jest konieczny prospekt emisyjny- zastępuje je dokument uproszony tj. memorandum informacyjne)

Treasury BondSpot Poland- integralna część Systemu Dealerów Skarbowych Papierów opracowanego przez Ministerstwo Finansów; wyłączne prawo nabywania papierów (bonów i obligacji skarbowych) posiadają tylko dealerzy wyłaniani wg znanych zasad, zaś ów rynek to platforma obrotu wtórnego; min wartość transakcji 5 mln zł

Regulowany Rynek Pozagiełdowy- funkcjonujący wg zasad wcześniej przyjętych dla CTO S.A. dla: akcji, certyfikatów inwestycyjnych, instrumentów dłużnych oraz instrumentów pochodnych;

łatwy dostęp do rynku: nie istnieją wymogi określające minimalną wartość kapitału akcyjnego i wartości księgowej, liczby akcjonariuszy lub zysku spółki w przypadku wprowadzenia spółki na rynek powszechny;

niski koszt wejścia i obecności na rynku: brak wymogu sporządzania prospektu emisyjnego, wymagane memorandum informacyjne jest dokumentem krótszym i mniej kosztownym w opracowaniu, skromne opłaty za wprowadzenie emisji na BondSpot, niskie opłaty z tytułu notowań i opłaty transakcyjne; koszt szacowany przez agencje public relations wskazuje na wyraźną różnicę: w przypadku rynku pozagiełdowego koszt szacuje się na ok. 150 000 PLN, natomiast w przypadku rynku giełdowego równoległego jest to już ok. 600 000 PLN;

niższe wymogi sprawozdawcze: w odróżnieniu od GPW brak konieczności sporządzania raportów półrocznych;

elastyczność systemu obrotu: możliwość prowadzenia obrotu z dowolnego miejsca w Polsce; możliwość negocjowania transakcji przez strony uczestniczące w obrocie;

wyższą płynność: system, w którym działają podmioty organizujące rynek (tzw. market-maker w biurze maklerskim) oraz brak kursu otwarcia (fixingu) zapewniają wyższą płynność obrotu akcjami;

korzystniejsze ceny: podwyższona płynność prowadzi do kształtowania korzystnych cen papierów wartościowych.

Wniosek do KDPW o uczestnictwo w depozycie papierów wartościowych oraz wniosek o rejestrację papierów w depozycie. Przyznanie statusu uczestnictwa następuje w terminie 2 tygodni od złożenia wniosku.

Wniosek o wprowadzenie papierów wartościowych do obrotu na rynek, podając proponowany termin rozpoczęcia obrotu papierami, proponowany symbol papieru oraz załączając uchwałę KDPW o rejestracji wyemitowanych papierów wartościowych. Decyzję podejmuje Zarząd BondSpot S.A. w drodze uchwały w ciągu kilku dni.

rynek prowadzony przez Giełdę: rynek detaliczny, o min. wartości emisji 400 tys Euro, funkcjonujący jako regulowany oraz Alternatywny System Obrotu

rynek prowadzony przez BondSpot: rynek hurtowy, o min. wartości emisji 5 mln zł funkcjonujący jako regulowany oraz Alternatywny System Obrotu

sporządzenie dokumentu informacyjnego (jeżeli jest wymagany)

nieograniczona zbywalność instrumentów

względem emitenta nie może się toczyć postępowanie upadłościowe lub likwidacyjne

nadanie mu przez towarzystwo statutu w formie aktu notarialnego

zawarcie z depozytariuszem umowy o prowadzenie rejestru aktywów funduszu- może nim być bank krajowy o funduszach własnych min 100 mln zł/ oddział instytucji kredytowej z siedzibą na terenie RP, któremu przydzielono fundusze min 100 mln zł/ Krajowy Depozyt Papierów Wartościowych S.A. ; depozytariusz prowadzi stałą kontrolę czynności funduszu wg zgodności z prawem i statutem, może występować z powództwem przeciwko funduszowi w imieniu uczestników funduszu;

wydanie zezwolenia przez KNF

zebranie wpłat do funduszu w wielkości określonej w statucie, nie mniejszej jednak niż 4 mln zł

wpisanie funduszu do rejestru funduszy inwestycyjnych, który prowadzi Sąd Okręgowy w Warszawie- z tą chwilą fundusz nabywa osobowość prawną

ochrona realnej wartości aktywów lub

osiąganie przychodów z lokat

wzrost wartości aktywów w wyniku wzrostu wartości lokat

typy i rodzaje papierów wartościowych oraz innych praw majątkowych będących przedmiotem lokat

kryteria doboru lokat

zasady dywersyfikacji lokat oraz inne ograniczenia inwestycyjne

maksymalną wysokość kredytów i pożyczek zaciąganych przez fundusz.

Stała kontrola Komisji Nadzoru Finansowego

obowiązek bezpłatnego udostępniania statutu, w którym możemy zapoznać się z zasadami jego funkcjonowania

- Obowiązek codziennej wyceny, wg ściśle określonych norm

- Obowiązek informowania o wartości jednostek

- Fundusz, nie ma dostępu do pieniędzy klienta. Pieniądze te przechowywane są w banku depozytariuszu. Może jedynie nimi zarządzać.fundusz otwarty zbywa jednostki uczestnictwa i dokonuje ich odkupienia na żądanie uczestnika funduszu (okres upływający od złożenia dyspozycji kupna/ sprzedaży jednostki wynosi maksymalnie 7 dni). Z chwilą odkupienia, jednostki uczestnictwa są umarzane z mocy prawa. Jednostka uczestnictwa stanowi tytuł do udziału w aktywach funduszu. Jednostka jest nieoprocentowana, tak więc inwestor (uczestnik funduszu) zyskuje tylko dzięki przyrostowi wartości aktywów funduszu. Jednostki uczestnictwa są niezbywalne- inwestorzy nie mogą sobie odsprzedawać jednostek i w ten sposób dokonywać wyceny aktywów funduszu, mogą jedynie ”odsprzedać” je towarzystwu Jednostki uczestnictwa podlegają dziedziczeniu.

specjalistyczne fundusze otwarte zbywają również jednostki uczestnictwa, jednak statut funduszu specjalistycznego może ograniczyć krąg uczestników oraz wprowadzać dodatkowe warunki, w jakich uczestnik może żądać odkupienia jednostek uczestnictwa, a w szczególności określać termin, w jakim odkupienie to może nastąpić. Są to np. programy pracownicze lub plany długoterminowego inwestowania.

z różnymi kategoriami jednostek uczestnictwa- zarówno fundusz otwarty jak i zamknięty, może różnicować jednostki uczestnictwa sposobem pobierania opłat manipulacyjnych lub opłat obciążających aktywa funduszu

z wydzielonymi subfunduszami- w ramach jednego funduszu są tworzone subfundusze różniące się polityką inwestycyjną

podstawowe i powiązane- fundusz podstawowy tworzony jest wyłącznie w celu zbywania jednostek funduszu z nim powiązanego, zaś fundusz powiązany może lokować swoje aktywa wyłącznie w jednostki funduszu podstawowego; mogą być tworzone jako otwarte lub zamknięte lecz nie mogą być tworzone z subfunduszami; dla jednego funduszu podstawowego muszą istnieć min 2 fundusze powiązane; rozwiązanie tego pierwszego jest równoznaczne z rozwiązaniem tych drugich;

szczególne typy funduszy inwestycyjnych:

fundusz rynku pieniężnego- może go tworzyć tylko fundusz otwarty, jeżeli aktywa lokuje wyłącznie w instrumenty rynku pieniężnego oraz depozyty o terminie zapadalności max 1 rok; średni ważony termin zapadalności wszelkich lokat może wynosić nie więcej niż 90 dni

fundusz portfelowy- może go tworzyć wyłącznie fundusz zamknięty, dokonujący w sposób ciągły emisji certyfikatów inwestycyjnych; aktywa lokuje w pap. Wartościowe będące podstawą do wyznaczania wartości uznanego indeksu regulowanego rynku giełdowego; nie może być tworzony z subfunduszami; w tym przypadku wykupienie certyfikatu może nastąpić poprzez przekazanie własności papierów wartościowych w kwocie odpowiadającej certyfikatowi- na życzenie klienta;

fundusz sekurytyzacyjny- może mieć formę wyłącznie funduszu zamkniętego, który emituje certyfikaty inwestycyjne w celu zgromadzenia środków na nabycie wierzytelności; fundusz ulega likwidacji gdy wierzytelności, których dotyczył zostały zaspokojone;

fundusz aktywów niepublicznych- mogą go tworzyć fundusz zamknięty lub specjalistyczny fundusz otwarty stosujący zasady polityki inwestycyjnej jak fundusz zamknięty; aktywa w wysokości min 80% ich poziomu, alokuje w przedsięwzięcia inne niż pap. Wartościowe dopuszczone do publicznego obrotu oraz instrumenty rynku pieniężnego;

tworzące instrumenty (instrumenty pośrednie-przyjmują instrumenty i w ich miejsce emitują inne): banki, fundusze inwestycyjne zamknięte, banki inwestycyjne, giełda, i dystrybuujące instrumenty finansowe: domy maklerskie, banki, towarzystwa ubezpieczeniowe, fundusze inwestycyjne, fundusze emerytalne, giełda

tworzące pieniądz: bank centralny oraz banki komercyjne oraz nie tworzące pieniądza: towarzystwa ubezpieczeniowe, fundusze inwestycyjne oraz fundusze emerytalne

wspomagające funkcjonowanie systemu finansowego, zmniejszające ryzyko finansowe i techniczne operacji: Krajowy Depozyt Papierów Wartościowych, Krajowa Izba Rozliczeniowa, Komisja Papierów Wartościowych i Giełd, Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych, Ubezpieczeniowy Fundusz Gwarancyjny, Bankowy Fundusz Gwarancyjny, Komisja Nadzoru Bankowego, KUKE;

inne np. instytucje leasingowe oraz factoringowe, budżet państwa

Pośrednictwo w obrocie kapitałami- efektywniejsze wykorzystanie kapitału, ograniczone ryzyko finansowe

Pośrednictwo w przekazywaniu kapitału od podmiotów nadwyżkowych do deficytowych (wykorzystanie swoistego efektu skali)

Sterowanie konsumpcją- przesunięcie jej w przyszłość oraz możliwość powiększenia dzięki stopie zwrotu z inwestycji

Koncentracja kapitałów- transformacja ich ilości, jakości i terminów (wykorzystanie krótkoterminowych nadwyżek finansowych do inwestycji o dłuższym okresie zwrotu- dzięki stałemu „osadowi” oszczędności w instytucjach)

Zmniejszenie ryzyka finansowego- ryzyka podjęcia niewłaściwej decyzji

Ograniczenie kosztów informacyjnych- kosztów poszukiwania informacji przez indywidualne podmioty nadwyżkowe

Sprawowanie kontroli nad prawidłowością wykorzystania pieniądza przez podmioty gospodarujące

instrumenty rozliczeniowe- inkaso, akredytywa, konosament, karta płatnicza, czek

instrumenty dłużne- bony i obligacje skarbowe, KWIT-y, obligacje przedsiębiorstw, obligacje municypalne (komunalne), weksel, list zastawny,

instrumenty zaspokajające popyt na pieniądz- dla gospodarstw domowych: płace, zasiłki, pożyczki, kredyty, odszkodowania, zyski finansowe; dla przedsiębiorstw niefinansowych: ceny, kredyty, zyski inwestycyjne, dotacje, odszkodowania; dla banku: depozyty, emitowane papiery wartościowe, zaciągane zobowiązania, prowizje, dochody z lokat własnych; dla ubezpieczycieli: sprzedane polisy, dochody z lokat, zaciągnięte pożyczki/ kredyty

instrumenty inwestowania- instrumenty dostępne na giełdach finansowych

instrumenty bodźcowe- instrumenty polityki fiskalnej oraz polityki monetarnej

instrumenty ograniczające ryzyko (pochodne)- opcje, warranty, swapy, kontrakty terminowe

instrumenty potwierdzające prawo własności- akcje, udziały, certyfikat inwestycyjny

według rodzaju prawa zawartego w dokumencie:

zawierające prawo do towaru- kwit składowy, konosament

zawierające prawo do pieniędzy- czeki, weksle

zawierające prawo do określonej części kapitału spółki kapitałowej- akcje, udziały

według sposobu oznaczenia osoby uprawnionej oraz trybu stosowanego przy obrocie:

dokumenty na okaziciela (bezimienne)- przeniesienie prawa z tych dokumentów dokonuje się poprzez przekazanie go drugiej stronie; legitymują każdego posiadacza danego dokumentu

dokumenty imienne- legitymują osobę imiennie wskazaną w dokumencie, przeniesienie prawa następuje w drodze cesji

dokumenty na zlecenie- legitymują osobę wymienioną w dokumencie oraz każdego, kogo prawa zostały przeniesione w drodze indosu

według korzyści wynikających z faktu posługiwania się walorami:

służące celom rozliczeniowym- czek, weksel

spełniające funkcje kredytowe- weksel

przynoszące dochód od zainwestowanego w nie kapitału- lokacyjne papiery wartościowe

ze względu na rodzaj przynoszonego dochodu:

o ustalonym dochodzie, w postaci stopy procentowej od wartości nominalnej- obligacje, bony skarbowe

o zmiennym dochodzie zależnym od zyskowności przedsięwzięcia inwestycyjnego- akcje, certyfikaty inwestycyjne

ze względu na charakter lokaty:

walory pożyczkowe- obligacje, bony pieniężne, certyfikaty inwestycyjne

walory o charakterze udziałowym, charakteryzujące się trwałym zaangażowaniem środków pieniężnych przekształconych w trwały kapitał własny emitenta- akcje

ze względu na termin lokowania kapitałów:

krótkoterminowe- bony skarbowe, bony przedsiębiorstw

długoterminowe- obligacje, akcje, certyfikaty inwestycyjne

ze względu na rodzaj rynku na którym występują:

dopuszczone o publicznego obrotu

nie dopuszczone do publicznego obrotu- oferty sprzedaży kierowane są do z góry oznaczonego kręgu odbiorców nie przekraczającego 300 osób lub do nieoznaczonego adresata

w trybie publicznym

bez obowiązku wprowadzenia do obrotu publicznego pod warunkiem zawiadomienia KNF o tym fakcie w terminie 7 dni przed rozpoczęciem emisji- dot. tylko obligacji o nominale min. 40 tys euro lub terminie wykupu krótszym niż rok i opiewających wyłącznie na prawa pieniężne

prawo do zamiany obligacji na akcje- obligacje zamienne

prawo do udziału w przyszłych zyskach emitenta- obligacje udziałowe

prawo pierwszeństwa nabycia akcji emitowanych w przyszłości akcji- obligacje z prawem pierwszeństwa

stałokuponowe- nabywcy przysługuje stałe % niezależnie od wyniku finansowego emitenta

zmiennokuponowe- % zależy od notowań obligacji na ryku kapitałowym

z kuponem zerowym- dochodem dla obligatariusza jest różnica między ceną nominalną obligacji a ceną emisyjną, po której obligacje nabył; w tym przypadku cena emisyjna jest < od ceny nominalnej

indeksowane- wielkość wypłacanych odsetek zależy od przyjętego wskaźnika waloryzacji; wielkość tego wskaźnika zależy bezpośrednio od poziomu inflacji i ma zniwelować negatywny wpływ obniżania się wartości pieniądza w długim okresie czasu

z warrantem- są odmianą obligacji zamiennych, gdyż również dają prawo do nabycia w określonym z góry terminie i po określonej wartości akcji spółki, jednakże to uprawnienie zawarte jest w odrębnym dokumencie, który może być przedmiotem samodzielnego obrotu;

własny = sola = prosty = suchy - wystawca sam przyrzeka bezwarunkowo zapłacić oznaczoną sumę na rzecz wskazanej osoby

trasowany = ciągniony- wystawca wskazuje osobę, która ma zapłacić wymienioną sumę na rzecz wskazanej w tym wekslu osoby; występują tutaj więc 3 jednostki: trasant- wystawia weksel i wskazuje osobę trasata- osoba, która ma dokonać wypłaty na rzecz wierzyciela wekslowego- remitenta

gwarancyjny- występuje najczęściej w formie weksla in blanco (inaczej niezupełny) i służy zabezpieczeniu roszczeń wierzyciela; dla jego ważności wymagany jest sam podpis dłużnika; łącznie z wekslem wystawca składa deklarację do niego, w której wskazuje na sposób wypełnienia weksla np. upoważnia bank do jego wystawienia;

z poręczeniem

kupiecki - pochodzący z transakcji handlowej;

skarbowy- krótkoterminowe, oprocentowane zobowiązanie Skarbu Państwa; instrument rynku pieniężnego o wysokim stopniu płynności; może być wykorzystywany jako instrument operacji otwartego rynku;

finansowy- związany z transakcją finansową np. pożyczką;

imienne- każda zmiana właściciela takich akcji jest odnotowywana w księdze akcji, prowadzonej przez spółkę; przeniesienie praw wymaga pisemnej cesji; swoboda zbywania może być ograniczona przepisem statutu zobowiązującym do uzyskania wcześniejszej zgody zarządu spółki

na okaziciela- przeniesienie własności odbywa się tylko przez wręczenie akcji nowemu nabywcy; nie są rejestrowane w księdze akcji

gotówkowe- akcje bezimienne muszą być opłacone całkowicie przed ich wydaniem, akcje imienne- min. 25% wartości;

aportowe- opłacone w całości przed wydaniem; do końca roku obrotowego(do zatwierdzenia sprawozdania finansowego za dany rok), w którym spółka nabyła takie akcje- powinny być imienne, nie mogą być zbywane ani zastawiane

pojedyncze

zbiorcze

zwykłe- nie zawierające szczególnych uprawnień

uprzywilejowane:

FUTURES- kontrakt giełdowy, którego warunki są ściśle wystandaryzowane przez giełdę; kontrahenci mogą negocjować między sobą cenę; dostawa instrumentu podstawowego może nastąpić w trakcie całego miesiąca, lecz najczęściej kontrahenci zajmują w międzyczasie pozycje przeciwne do początkowych, skutkiem czego nie dochodzi do fizycznego rozliczenia transakcji; kontrakt jest rozliczany przez izbę rozliczeniową codziennie, przez cały okres jego trwania; każda ze stron kontraktu wnosi do izby tzw. depozyt jako gwarancję rozliczenia transakcji;

FORWARD- kontrakt występujący poza rynkiem giełdowym, w związku z czym jego warunki nie są standaryzowane; strony kontraktu ustalają konkretny termin dostawy instrumentu bazowego i najczęściej dochodzi do fizycznej realizacji umowy; w rozliczaniu tego kontraktu nie bierze udziału żadna instytucja rozliczeniowa;

Zlecenie to można wykorzystywać zarówno do otwierania, jak i zamykania pozycji.

Na rynku Forex funkcjonują dwa kursy: kupna (bid) oraz sprzedaży (ask, offer), a różnica między nimi to spread. Na rynku oficjalnie podawany jest jeden kurs danej waluty, zaś transakcja,w zależności od tego, czy będzie to kupno czy sprzedaż, będzie rozliczona po cenie różniącej się o kilka „Pip-sów” - "price interest point" - jest to najmniejsza jednostka zmiany kursu waluty wyliczana od czwartego miejscu po przecinku (jednostka, w której podaje się spread). Na rynku Forex główne waluty mają spread w granicach 3-5 pipsów (100 pipsów = figura).

Kursy walut ustalane są w ramach tzw. kwotowania, które odbywa się parami w systemie BID/ASK. BID oznacza cenę kupna, ASK - cenę sprzedaży. Kwotowanie EUR/USD 0,9875/0,9879 oznacza chęć zakupu jednego euro za 0,9875 dolara oraz chęć sprzedaży jednego euro za 0,9879 dolara. Różnicę pomiędzy kursem kupna i sprzedaży określa się mianem SPREAD.

Transakcje na Forex zawierane w są w jednostkach „Lot” - kontrakt opiewający zazwyczaj na 50-100 000 USD, często przy wykorzystaniu dźwigni finansowej. Sprowadza się ona do wykorzystania kapitału obcego dla przeprowadzenia transakcji, przy założeniu posiadania kapitału własnego równego niewielkiej części wartości transakcji np.: dźwignia 2:100 oznacza, że wystarczy posiadać 2% wartości transakcji w postaci kapitału własnego, zaś pozostała część zostanie pożyczona przez brokera walutowego, u którego posiadamy konto. Kapitał własny w tym przypadku nazywany jest depozytem zabezpieczającym (margin).

Wśród segmentów tego rynku wyróżnia się:

Inne kategorie rynku walutowego:

Organizacja rynku walutowego jest zróżnicowana w poszczególnych krajach. Cechą wspólną jest operowanie na nim przez banki handlowe i dyktowanie reguł przez bank centralny. Bank banków określa politykę pieniężno- walutową, decyduje o administracyjnych zmianach kursu waluty, dokonuje interwencji walutowych. Na rynkach dobrze rozwiniętych działają także brokerzy- firmy zajmujące się pośrednictwem w handlu walutami. Rynek każdej waluty wymienialnej istnieje tam, gdzie może ona być wymieniana na daną walutę narodową.

Rynek walutowy wykazuje silne powiązania z rynkiem pieniężnym- wszystkie transakcje arbitrażowe opierają się na przemieszczaniu środków z rynku pieniężnego.

Najbardziej rozwinięte rynki walutowe narodowe charakteryzują się obrotami na poziomie: Wielka Brytania- ok.600 mld dziennie; USA- ponad 300 mld, Singapur- ponad 100 mld, Niemcy, Szwajcaria- niecałe 100 mld, Hongkong, Francja-ponad 70 mld. Od roku 2000 obserwuje się spadek obrotów, co jest wynikiem przede wszystkim wprowadzenia Euro, konsolidacji na rynku bankowym oraz szybkiego wzrostu liczby brokerów elektronicznych (umożliwia to szybsze znalezienie najbardziej właściwej oferty bez konieczności zawierania kilku transakcji pośrednich).

FUNKCJONOWANIE RYNKÓW FINANSOWYCH W POLSCE

NADZÓR NAD RYNKAMI FINANSOWYMI W POLSCE

KOMISJA NADZORU FINANSOWEGO

Zintegrowany nadzór finansowy w Polsce powołała do życia Ustawa z dnia 21 lipca 2006 r. o nadzorze nad rynkiem finansowym (Dz. U. 2006 r., Nr 157, poz. 1119), obowiązująca od 19 września 2006. Powołany przez nią organ- Komisja Nadzoru Finansowego zastępuje dotychczas działające: Komisję Nadzoru Ubezpieczeń i Funduszy Emerytalnych (KNUiFE), Komisję Papierów Wartościowych i Giełd (KPWiG),oraz Komisję Nadzoru Bankowego (KNB), przy czym przejmowanie uprawnień tychże organów odbyło się dwuetapowo. W pierwszym etapie Komisja przejęła uprawnienia KNUiFE, w tym Rzecznika Ubezpieczonych oraz KPWiG, zaś od 1 stycznia 2008 roku- także KNB.

Kompetencje tworzonej Komisji nie zostały rozszerzone ponad te, które przysługiwały likwidowanym organom nadzoru. Nadzór zintegrowany w zakresie poszczególnych segmentów rynku finansowego będzie sprawowany zgodnie z przepisami ustaw regulujących nadzór nad tymi sektorami, na zasadach, w sposób i przy zastosowaniu określonych w nich instrumentów.

W szczególności, do zadań Komisji należy:

Komisja składa się z 7 osób: Przewodniczący, 2 zastępców Przewodniczącego oraz 4 członków:

Przewodniczącego Komisji powołuje Prezes Rady Ministrów na 5 letnią kadencję. Przewodniczący Komisji pełni obowiązki do dnia powołania swego następcy.

Zastępców Przewodniczącego powołuje i odwołuje Prezes Rady Ministrów na wniosek Przewodniczącego Komisji.

Prezes rady Ministrów sprawuje także nadzór nad działalnością Komisji, która to ma obowiązek corocznego przedkładania sprawozdania z działalności do dnia 31 lipca następnego roku. Komisja wydaje Dziennik Urzędowy Komisji Nadzoru Finansowego.

Poza tym, Prezes rady Ministrów ma zagwarantowany wpływ na:

Przewodniczący Komisji posiada uprawnienia prokuratorskie w sprawach cywilnych wynikających ze stosunków związanych z uczestnictwem na rynku bankowym, emerytalnym, ubezpieczeniowym lub kapitałowym albo dotyczących podmiotów wykonujących działalność na tych rynkach. W zakresie postępowań karnych, Przewodniczący Komisji posiada uprawnienia pokrzywdzonego.

Przy Komisji został powołany Sąd Polubowny, rozstrzygający spory między uczestnikami rynku finansowego, w szczególności spory wynikające ze stosunków umownych. Postępowanie przed Sądem odbywa się zgodnie z przepisami kodeksu postępowania cywilnego, zaś regulamin Sądu ustala Komisja w drodze uchwały. Działalność Sądu rozpoczęła się w styczniu 2008 roku i dot. roszczeń majątkowych o wartości min. 500 PLN oraz praw niemajątkowych. Warunkiem przeprowadzenia sprawy jest uzyskanie przez powoda zgody pozwanego- konsument może zwrócić się do Sądu z prośbą o uzyskanie zgody pozwanego na poddanie się rozstrzygnięciu Sądu, jednakże ten ostatni nie daje gwarancji jej uzyskania. Wniosek o wyrażenie zgody można złożyć przez złożeniem pozwu- wówczas nie ma potrzeby uiszczania jakichkolwiek opłat.

Sprawy rozstrzygane są w składzie:

- wartość zatargu do 50 tys. zł - 1 arbiter, wybrany wspólnie przez strony sprawy; w przypadku braku konsensusu stron zatargu- wybór należy do Prezesa Sądu Polubownego

- w pozostałych przypadkach- 3 arbitrów, gdzie każda ze stron wybiera po 1 arbitrze, zaś Ci wybierają 3 superarbitra

Wyrok Sądu Polubownego oraz ugoda przed nim zawarta mają, po zatwierdzeniu przez właściwy miejscowo i rzeczowo sąd powszechny wskazany przez przepisy kodeksu postępowania cywilnego, moc prawną na równi z wyrokiem sądu powszechnego.

Koszty postępowania przed Sądem Polubownym:

- jeżeli powodem jest odbiorca usług finansowych- opłata stała 250 zł

- pozostałe przypadki- opłata od 250 zł do 100 tys zł, w zależności od wartości przedmiotu sporu

Opłatę uiszcza się po wyrażeniu zgody przez pozwanego na przeprowadzenie sprawy. W przypadku, gdy pozwany nie wyrazi zgody na przeprowadzenie sprawy, a opłata została już uiszczona- jest zwracana w 90%.

Przed poddaniem sporu pod rozpatrzenie Sądu, strony mają możliwość skorzystania z mediacji. W przypadku ich powodzenia- wcześniej wniesiona opłata zostaje zwrócona w 70%.

W ciągu roku działalności tj. do 31 marca 2009 roku, zgłoszono 72 wnioski od odbiorców usług finansowych z zapytaniem o zgodę na rozpatrzenie sprawy przez Sąd. Tylko w 3 przypadkach taką zgodę otrzymano, w 39- odmówiono, zaś w przypadku 21 spraw- kwestii jeszcze nie rozstrzygnięto. 50 spraw dotyczyło banków, a 16 zakładów ubezpieczeń. Łączna wartość przedmiotów sporu to 50 mln zł, przy czym 37 z nich dot. Transakcji terminowych.

W roku 2009/10 wpłynęły 133 wnioski (połowa dot. Wyłącznie mediacji). Zgoda została udzielona w 7 przypadkach, zaś 13 spraw jest jeszcze w toku. 95 spraw dot. Banków, a 19- zakładów ubezpieczeń.

Organem wykonawczym Komisji jest Urząd Komisji Nadzoru Finansowego. Prezes Rady Ministrów, w drodze zarządzenia, nadaje Urzędowi Komisji statut, w którym określa jego organizację wewnętrzną. Z dniem utworzenia Urzędu Komisji Nadzoru Finansowego pracownicy likwidowanych urzędów, stają się z mocy prawa pracownikami Urzędu Komisji Nadzoru Finansowego.

Koszty funkcjonowania zintegrowanego nadzoru są pokrywane przez podmioty podlegające temuż nadzorowi.

Przeciwdziałanie praniu brudnych pieniędzy

Podstawa prawna: Ustawa z dnia 16 listopada 2000 r. o przeciwdziałaniu w prowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł oraz przeciwdziałaniu finansowaniu terroryzmu (Dz.U.z 2003 r., Nr 153, poz. 1505 ze zm.)

System walki z praniem brudnych pieniędzy i finansowaniem terroryzmu tworzą w Polsce: Generalny Inspektor Informacji Finansowej, instytucje obowiązane oraz jednostki współpracujące.

Instytucje obowiązane : banki i Spółdzielcze Kasy Oszczędnościowo-Kredytowe; instytucje finansowe - domy maklerskie, fundusze inwestycyjne, towarzystwa funduszy inwestycyjnych, towarzystwa ubezpieczeniowe, przedsiębiorstwa faktoringowe i leasingowe; zawody prawnicze - notariusze, adwokaci oraz radcowie prawni; biegli rewidenci i doradcy podatkowi; organizacje non-profit - fundacje; pośrednicy wartości majątkowych - domy aukcyjne, kantory, lombardy, komisy, pośrednicy w obrocie nieruchomościami; Poczta Polska.

Jednostki współpracujące: Organy administracji rządowej i samorządu terytorialnego oraz państwowe jednostki organizacyjne, Narodowy Bank Polski, Najwyższa Izba Kontroli.

Instytucje obowiązane oraz jednostki współpracujące zawiadamiają o podejrzanych transakcjach lub podejrzanej aktywności polską jednostkę analityki finansowej nadzorowaną przez Generalnego Inspektora Informacji Finansowej. Funkcjonująca w Ministerstwie Finansów PJAF weryfikuje zawarte w raportach podejrzenia prania pieniędzy i finansowania terroryzmu, a następnie zbiera materiał dowodowy i zawiadamia Prokuraturę, która we współpracy z organami ścigania podejmuje działania w celu postawienia aktu oskarżenia podejrzanym osobom. Przekazywane informacje dot. transakcji podejrzanych oraz transakcji progowych tj. o wartości 15 tys. euro.

Uprawnione podmioty - przede wszystkim Prokuratura i organy ścigania - korzystają z posiadanych przez Polską Jednostkę Analityki Finansowej danych o transakcjach.

Generalny Inspektor Informacji Finansowej - jednoosobowy centralny organ administracji państwowej, drugi po Ministrze Finansów organ właściwy w sprawach zapobiegania wprowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł oraz przeciwdziałania finansowaniu terroryzmu.

Generalnego Inspektora powołuje i odwołuje na wniosek ministra właściwego do spraw instytucji finansowych Prezes Rady Ministrów. Generalny Inspektor jest podsekretarzem stanu w Ministerstwie Finansów. Generalny Inspektor wykonuje swoje zadania przy pomocy jednostki organizacyjnej wyodrębnionej w tym celu w strukturze Ministerstwa Finansów.

Do zadań Generalnego Inspektora należy uzyskiwanie, gromadzenie, przetwarzanie i analizowanie informacji w trybie określonym w Ustawie oraz podejmowanie działań w celu przeciwdziałania wprowadzaniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł i przeciwdziałania finansowaniu terroryzmu, a w szczególności:

Generalny Inspektor przedstawia Prezesowi Rady Ministrów roczne sprawozdanie ze swojej działalności w ciągu 3 miesięcy od zakończenia roku, za który składane jest sprawozdanie.

Polska Jednostka Analityki Finansowej- podlega Generalnemu Inspektorowi, która jest organem bezpośrednio wykonującym wszelkie czynności związane z gromadzenie i przetwarzaniem informacji, należy do Grupy Egmont - skupiającej jednostki analityki finansowej ze 105 państw. Z dniem 28 maja 2007 r. organizacja ta została formalnie nową organizacją międzynarodową.

Według zbiorczych danych przesłanych do GIIF przez Ministerstwo Sprawiedliwości, dotyczących wszystkich postępowań toczących się w 2009 r., prokuratura łącznie w sprawach o pranie pieniędzy:

wszczęła 235 sprawy, z czego w fazie ad personam - 79, dotyczące 192 osób (z czego

158 spraw na podstawie informacji otrzymanych od GIIF),

skierowała do sądów 65 aktów oskarżenia przeciwko 360 osobom,

zakończyła 85 postępowań przygotowawczych postanowieniem o umorzeniu śledztwa oraz 2 postępowania postanowieniem o odmowie wszczęcia śledztwa,

zawiesiła 61 postępowań przygotowawczych.

Ponadto wg danych Ministerstwa Sprawiedliwości:

w 2009 r. na podstawie wydania 115 postanowień o zabezpieczeniu majątkowym objęto zabezpieczeniem wartości w wysokości ok. 28,3 mln PLN,

sądy I instancji wydały 18 wyroków skazujących (41 osoby skazane),

wydano 10 orzeczeń o przepadku mienia, korzyści pochodzących z przestępstwa o

równowartości 7,4 mln PLN.

Na bazie prowadzonych postępowań analitycznych, GIIF zażądał blokady 103 rachunków, na których dokonywano podejrzanych operacji finansowych na kwotę ok. 9,0 mln PLN.

Główne kierunki procederu prania brudnych pieniędzy w Polsce w 2009 roku:

W systemie informatycznym GIIF odnotowano w 2009 roku 1862 transakcje podejrzane opisowe (95% od banków) oraz 10904 informacje pojedyncze. Zarejestrowano także ok. 31 mln transakcji ponadprogowych.

RYNEK PIENIĘŻNY

Rynek ten zaczął funkcjonować w Polsce od 1991 roku (początki reform systemu bankowego)- w lipcu 1990 roku dokonano pierwszej emisji bonów pieniężnych, natomiast w maju 1991 roku po raz pierwszy wyemitowano bony skarbowe i ten termin uznaje się za początek istnienia rynku pieniężnego; rynek hurtowy;

W ramach rynku pieniężnego w Polsce wyróżnia się:

I. MIĘDZYBANKOWY RYNEK PIENIĘŻNY

1.lokaty międzybankowe tj. O/N, T/N, S/N- lokaty zawierane na 1 dzień; głównymi bankami operującymi na polskim rynku pieniężnym są: BH S.A., PKO BP, PKO S.A., BGŻ; rolę regulatora pełni NBP;

2.bony skarbowe- agentem emisji jest NBP, nominał 10 000 PLN, terminy wykupu- 4, 8, 13, 26, 39 i 52 tygodnie; bony mogą nabywać tylko podmioty posiadające status uczestnika przetargu (status otrzymuje się na podstawie wielkości zakupu bonów skarbowych na poprzednich przetargach); NBP prowadzi Centralny Rejestr Bonów Skarbowych, w ramach którego prowadzi konta uczestników przetargów; bony sprzedawane są z dyskontem w formie zdematerializowanej; warunki emisji określa Minister Finansów;

Od 2003 roku funkcjonuje system Dealerów Skarbowych Papierów Wartościowych, do których zalicza się banki -najbardziej aktywnych uczestników przetargów oraz BGK.

Do podstawowych obowiązków DSPW należy:

-uczestniczenie w przetargach SPW i nabywanie nie mniej niż 3% obligacji i 3% bonów skarbowych sprzedanych w kwartale ( do 2004 roku min. 2%)

-uczestniczenie w codziennych sesjach fixingowych SPW organizowanych przez NBP

-kwotowanie i przeprowadzanie transakcji SPW na zorganizowanym elektronicznym ryku wtórnym.

Tylko dealerzy mają wyłączne prawno składania ofert na rynku SPW.

Status dealera zdobywa się na rok- co roku bowiem dokonywana jest ocena aktywności dealerów. Punktowy system oceny wg kryteriów kwalifikacyjnych Indeksu Aktywności Dealerskiej (IAD)uwzględnia: udział obrotów na rachunku bieżącym w NBP w obrotach ogółem na rachunkach bieżących wszystkich banków, z wyłączeniem rozliczeń przeprowadzanych przez Krajową Izbę Rozliczeniową, wartość obrotów na rynku pierwotnym i wtórnym obligacji i bonów skarbowych, aktywność na elektronicznej platformie obrotu BondSpot oraz aktywność na rynku instrumentów pochodnych.

Wcześniej tj. od lipca 1996 roku istniał system banków-dealerów rynku pieniężnego, wprowadzony przez NBP- banki te mogły bezpośrednio uczestniczyć w operacjach otwartego rynku prowadzonych przez NBP.

3.bony pieniężne- emitowane przez NBP; forma przetargu; sprzedawane z dyskontem, na okaziciela, o wartości nominalnej 10 tys. zł; terminy wykupu:1, 2, 3, 4, 5, 6, 7, 14, 28, 91, 182, 273 i 364 dni; bony pieniężne nie mogą konkurować z bonami skarbowymi- przykładem tej zasady jest zaprzestanie emisji tych instrumentów na 3 lata (1992-1994), kiedy to wskutek nadmiernego deficytu budżetowego, MF zaczęło sprzedawać większe ilości bonów skarbowych; ewidencje bonów prowadzi Rejestr Bonów Pieniężnych w NBP; nabywcami mogą być wyłącznie banki krajowe i Bankowy Fundusz Gwarancyjny; standardowa wysokość 1 transakcji to 100 mln zł, zaś miesięczne obroty na rynku wtórnym bonów wahają się od kilku do niemalże 100 mld zł; w lutym 2002 roku wprowadzono zasadę regularnych, co piątek emisji bonów pieniężnych oraz możliwości przeprowadzania operacji dostrajających poprzez:

- emisję bonów o terminie do 7 dni (absorpcja płynności)

- operacje repo z terminem do 7 dni (zasilenie w płynność )

przedterminowy wykup bonów (zasilenie w płynność)

Rynek niezabezpieczonych lokat międzybankowych funkcjonuje dzięki wykorzystaniu płynnych rezerw banków, zdeponowanych na ich rachunkach w NBP. Ich wysokość, określona stopą rezerwy obowiązkowej od depozytów sektora niebankowego, wynosi 3,5% i musi być utrzymywana jako stan średni w okresie rozliczeniowym. Oznacza to, że przeciętnie każdego dnia m-a musi być utrzymywana kwota 3,5 % depozytów zgromadzonych w danym banku. Jest to uśredniony system rezerwy czyli jednego dnia jej kwota może być niższa, drugiego wyższa względem poziomu depozytów, ważny jest zaś poziom przeciętny rozliczany w okresie miesięcznym. System taki pozwala więc na dysponowanie środkami rezerwy w międzyokresie miesięcznym. Środki są pożyczane wg stopy WIBOR/ WIBID (Warsaw Interbank Offer Rate/ Warsaw Interbank Bid Rate)- koszt udzielenia pożyczki/ stopa % po której zostanie przyjęty depozyt. Banki mogą wyrównywać również poziomy swojej płynności poprzez operacje: repo/ reverse repo/ sell-buy-back. Dwie pierwsze są transakcjami warunkowymi - polegają na kupnie/ sprzedaży papierów wartościowych przy zobowiązaniu kontrahenta do ich odkupienia/ odsprzedania w określonym terminie i po określonej cenie. Transakcje sell-buy-back mają identyczną konstrukcję, lecz umowa o dokonanie transakcji odwrotnej jest już nieformalna lub jest umową oddzielną. Z punktu widzenia sytuacji banku, korzystniejsze są te drugie- dokonane nawet z podmiotem niebankowym, nie zobowiązują do odprowadzenia rezerwy obowiązkowej, a właściciel tak zakupionego papieru, może nim swobodnie dysponować. W przypadku operacji repo zawartej nie na rynku międzybankowym, konieczne jest utworzenie rezerwy. Innym instrumentem wykorzystywanym przez banki są również swapy walutowe- działają na zasadzie transakcji warunkowych z tą różnicą, że dot. wyłącznie walut obcych.

WIBOR/WIBID oblicza się jako średnią arytmetyczną stawek podanych przez uczestników rynku międzybankowego, odrzucając 2 najwyższe i 2 najniższe kwotowania. Stawki ustalane są codziennie o godz. 11 wg kwotowań od 7 do 10 banków, przez Polskie Stowarzyszenie Dealerów Bankowych FOREX Polska.

Efektywny system lokat międzybankowych powstał na przełomie lat 1993/ 94, kiedy to scentralizowano rachunki wszystkich banków w Departamencie Rachunków Banków NBP. Średnie miesięczne obroty na rynku kształtują się w granicach ok. 150 mld zł, wykazując tendencję malejącą od 1999 roku. Wzrasta zaś przeciętna wartość 1 transakcji z 19 mln zł w 1999 roku do ok. 35 mln w 2003 roku. Znaczenie rynku lokat maleje w związku z konsolidacją rynku oraz częstszym wykorzystywaniem operacji warunkowych i swapów walutowych (obroty sięgają ok.250 mld PLN), względem których nie obowiązują limity zaangażowania kredytowego banków.

II. POZABANKOWY RYNEK PIENIĘŻNY

1. rynek krótkoterminowych papierów dłużnych- certyfikaty depozytowe- wystawiany na okaziciela lub imiennie, sprzedawany z dyskontem, nie może być zrealizowany przed wyznaczonym terminem, obrót wtórny odbywa się zazwyczaj przy pośrednictwie banku- emitenta; zakup certyfikatu jest odnotowywany na rachunku inwestycyjnym inwestora, a przy jego braku- otrzymuje świadectwo depozytowe; słabość tego segmentu rynku wynika z niskiego % instrumentów, niskiej płynności rynku i wysokiego stopnia ryzyka; akcepty bankierskie- weksel akceptowany przez bank, ma formę odrębnego dokumentu, który może być sprzedany przed terminem sprzedaży weksla i wykorzystany do innego weksla; obligacje jednoroczne; KWIT-y- komercyjny weksel inwestycyjny terminowy- forma długu przedsiębiorstwa nie zabezpieczona aktywami emitenta; nie występuje tutaj publiczna emisja;

2. rynek operacji detalicznych- operacje przeprowadzane przez osoby fizyczne i podmioty gospodarcze, związane z: kontami osobistymi, wkładami oszczędnościowymi, rachunki bieżące, pogotowie kasowe oraz kredyty i pożyczki krótkoterminowe.

Zadłużenie na koniec roku z tytułu instrumentów rynku pieniężnego w mld PLN

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Bony skarbowe |

35,2 |

42,0 |

48,1 |

46,9 |

24,4 |

25,8 |

22,6 |

50,4 |

60,08 |

Bony pieniężne |

14,3 |

7,3 |

6,0 |

5,7 |

23,0 |

18,4 |

7,8 |

10,2 |

45,0 |

Krótkoterminowe papiery dłużne przedsiębiorstw |

b.d. |

8,0 |

7,3 |

6,6 |

5,6 |

6,3 |

10,6 |

11,58 |

2,2 |

Krótkoterminowe papiery dłużne banków |

1,8 |

2,8 |

3,5 |

2,9 |

2,8 |

4,5 |

2,9 |

2,1 |

b.d. |

Lokaty niezabezpieczone (międzybankowe) |

15,3 |

10,0 |

10,1 |

7,4 |

8,2 |

9,8 |

11,5 |

10,3 |

7,5 |

źródło: Dane NBP: Rozwój rynku finansowego w Polsce w latach 2002-2003, 2004-2007, 2009

Pozabankowy rynek pieniężny- segment rynku pieniężnego, na którym przedmiotem obrotu są instrumenty finansowe o terminach zapadalności do 1 roku, emitowane przez podmioty niefinansowe lub emitowane przez banki i skierowane poza rynek międzybankowy.

Wśród instrumentów tego segmentu znalazły się: krótkoterminowe papiery dłużne przedsiębiorstw (KPD), certyfikaty depozytowe nabywane przez podmioty niebankowe, bony skarbowe, wierzytelności podmiotów gospodarczych.

Za moment powstania Rynku KPD uznaje się 1992 rok, kiedy to Polski Bank Rozwoju S.A. zaoferował organizację emisji bonów komercyjnych. Do 1996 roku, czyli do momentu powstania rynku pozagiełdowego, a następnie nowelizacji ustawy o obligacjach, rynek rozwijał się wolno.

Emisje mają charakter niepubliczny, a przeciętny program emisji dot. kwoty rzędu 30- 50 mln zł (rozpiętość od 300 tys. PLN do 1 mld PLN), zaś nominał jednostkowy opiewa przeważnie na min. 100 tys. Zł (najniższy zanotowany 1 tys. PLN, najwyższy 10 mln PLN, zaś najczęściej spotykane to 10, 100 i 500 tys. PLN). Terminy zapadalności najczęściej zamykają się w okresie 1-3 m-y. Stopą % bazową jest WIBOR- stopa % wyższa od wskazanej oferowana jest w przypadku emitenta o słabszej pozycji rynkowej. Roczna wartość emisji z tyt. KPD oscyluje wokół 8 mld zł przy liczbie ponad 200 emitentów. Wśród nabywców KPD ponad połowa to inne przedsiębiorstwa, 30% banki oraz pozostałe instytucje finansowe z udziałami 2-5%. Wśród banków organizujących emisje, dominuje 5: Bank Handlowy, BRE Bank, PKO BP, ING, BPH, które posiadają 70% udział w rynku.

Koszty związane z przeprowadzeniem programu emisji obejmują:

Rentowność KPD jest z reguły wyższa od rentowności bonów skarbowych czy lokat bankowych i obecnie prezentuje poziom o 0,5-0,7 punktu procentowego powyżej wcześniej wymienionych instrumentów. Procedura emisji trwa ok. 2 tygodni i daje prawo rolowania transz czyli spłacania poprzednich za emisję nowych. Umowy programowe pomiędzy emitentem a agentem emisji zawierane są zazwyczaj na 3-5 lat lub na czas nieokreślony. Podstawą prawną emisji jest najczęściej ustawa o obligacjach, następnie prawo wekslowe, prawo bankowe i kodeks cywilny. Rozwoju jakościowego wymaga obrót wtórny- na dzień dzisiejszy, inwestor może odsprzedać posiadany walor innemu nabywcy lub wyłącznie agentowi emisji. Większość programów obsługiwanych jest przez: BH S.A., Pekao S.A., BRE Bank, PKO BP oraz ING Bank Śląski, reszta zaś przez innych 15 instytucji. Wysoka dynamika wzrostu rynku wystąpiła w 1998 roku względem 1997- podwojenie wartości oraz w 2000 względem 1998 z podobnym wynikiem. Przeszkodą w rozwoju tego rynku jest brak praktyki ocen ratingowych- w Europie Zachodniej objętych jest nimi 40% emisji, zaś w USA aż 95%, co ma bezpośredni związek z odsetkiem niespłacalnych zobowiązań - 0,004% w USA i 0,024% w Europie Zachodniej. Pierwsza agencja ratingowa w Polsce powstała w 1997 roku- Środkowoeuropejskie Centrum Ratingu i Analiz S.A. (CERA), zaś w 2000 roku pakiet większościowy nabyła amerykańska agencja ratingowa Fitch, przez co zmieniono pierwotną nazwę agencji w Polsce. Oceny zawierają się w oznaczeniach CP-1, CP-2, CP-3 przy czym im CP-1 oznacza ocenę najwyższą. Anomalią naszego rynku jest także brak związku pomiędzy oceną ratingową a wysokością odsetek oferowanych przez emitenta. Niewątpliwie więc pozabankowy rynek pieniężny wymaga wielu zmian jakościowych.

RYNEK WALUTOWY

Do 1989 r. złoty był walutą niewymienialną czyli nie można było go swobodnie wymienić na inne waluty powszechnie uznawane za wymienialne. Stały kurs walutowy ustalany przez państwo pełnił tylko rolę rachunkową, a państwo rozdzielało dewizy na import (przywóz z zagranicy towarów, usług, kapitałów), przechwytując wszystkie dewizy płynące z eksportu (wywożenie za granicę - w celu sprzedania lub zainwestowania - towarów, usług, kapitałów). W latach pięćdziesiątych posiadanie walut państw zachodnich było zabronione; aż do końca lat osiemdziesiątych handel walutami był nielegalny, choć powszechnie tolerowany. Panował wówczas system wymienialności wewnętrznej -Bank Centralny zobowiązany był do skupu lub sprzedaży takiej ilości waluty jaka została zgłoszona do sprzedaży czy zakupu na krajowym rynku walutowym po kursie ustalonym przez Bank Centralny.

W 1990 roku wprowadzono wymienialność złotówki- ustalono stały kurs złotówki w stosunku do dolara, wynoszący 9 500zł/dolar. W 1991 r. kurs stały zastąpiono kursem pełzającym, zmienianym minimalnie każdego dnia w z góry określonymi tempie tzw. dewaluacja pełzająca. Wraz z kolejnymi zmianami w polityce kursowej złotego- możliwością ustalania kursów odbiegających od kursu centralnego, wprowadzaniem nowych kategorii wymienialności, wzrastały średnie obroty dzienne na rynku: w 1992 roku było to ok. 30 mln $, 1995- 300 mln $, 1996- 600. W kwietniu 2000 r. kurs złotego został uwolniony.

Rynek walutowy w Polsce funkcjonuje na podstawie ustawy dnia 27 lipca 2002 r. Prawo dewizowe (Dz.U. 2002 nr 141 poz. 1178. )

Segmenty rynku walutowego w Polsce:

A. RYNEK TRADYCYJNY:

B.RYNEK TRANSAKCJI NOWYCH: dominują na nim proste transakcje z natychmiastowym terminem realizacji:

Obroty dzienne polskim rynku walutowym sięgają obecnie poziomu ok. 8,8 mld USD ( w 2004 roku było to ok. 6,5 mld USD, w tym 4,7 mld USD), w tym ponad 70% z udziałem PLN, co może sugerować, że główną przyczyną zawieranych transakcji jest rozliczanie obrotu gospodarczego. Jedynie około 30% transakcji na rynku złotego jest zawieranych z udziałem banków działających w Polsce (70% transakcji zawieranych jest pomiędzy NIEREZYDENTAMI)

RYNEK KAPITAŁOWY

Wielkość rynku kapitałowego w Polsce ( z wyłączeniem lokat długoterminowych oraz kredytów długoterminowych)

Źródło: Dane NBP: Rozwój rynku finansowego w Polsce w latach 2004-2008, 2009

Rynek kapitałowy w Polsce ze względu na sposób zorganizowania dzieli się na:

Tradycje giełdy w Polsce sięgają 1817 roku, w którym to 12 maja otwarto Giełdę Kupiecką w Warszawie. Handlowano przede wszystkim wekslami i obligacjami, zaś w XIX wieku rozwinął się rynek akcji. Oprócz giełdy w Warszawie, istniały także giełdy papierów wartościowych w Katowicach, Krakowie, Poznaniu, Łodzi, Lwowie i Wilnie. Jeśli więc uwzględnimy tę czasoprzestrzeń- giełdę w Polsce należy uznać za najstarszą w Europie. Reaktywacja nastąpiła w kwietniu 1991 roku. Giełda Papierów Wartościowych w Warszawie (GPW) jest spółką akcyjną powołaną przez Skarb Państwa w 1991 r. Kapitał zakładowy spółki wynosi 41.972.000 zł i jest podzielony na 41.972.000 akcji imiennych o wartości nominalnej 1 zł każda. Na koniec roku 2008 akcjonariuszami Giełdy byli: Skarb Państwa posiadający 98,82% udziałów oraz 35 innych podmiotów, wśród których są banki, domy maklerskie i spółka giełdowa.

Misją Giełdy jest:

-zapewnić przejrzysty, efektywny, płynny mechanizm obrotu skupiający obrót polskimi

instrumentami finansowymi,

-świadczyć wysokiej jakości usługi uczestnikom polskiego rynku kapitałowego,

-zapewnić mechanizm alokacji kapitału i finansowania polskiej gospodarki,

-wspierać rozwój rynku kapitałowego w Polsce.

Cechy rynku giełdowego:

Zasadnicze zmiany w kształcie giełdy zostały spowodowane akcesją Polski do UE. W roku 2005 krokiem umożliwiającym pełną integrację było dostosowanie prawodawstwa polskiego do unijnych wymogów.

Od 24 października 2005 r. dotychczasowe Prawo o publicznym obrocie papierami wartościowymi zastąpiły trzy nowe ustawy:

• Ustawa o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych

• Ustawa o obrocie instrumentami finansowymi

• Ustawa o nadzorze nad rynkiem kapitałowym

Podstawy prawne działania Giełdy:

- Kodeks spółek handlowych z 2000 r. ,

- Ustawa O obrocie instrumentami finansowymi z 29 lipca 2005 r.,

- Statut Giełdy Papierów Wartościowych w Warszawie SA,

- Regulamin Giełdy Papierów Wartościowych w Warszawie SA.

Władzami spółki GPW w Warszawie S.A. są:

1. Walne Zgromadzenie- jest jej najwyższym organem. Prawo do udziału w nim mają wszyscy akcjonariusze Giełdy. Do jego kompetencji należy m.in. dokonywanie zmian w Statucie GPW, zatwierdzanie Regulaminu Rady Giełdy, wybór członków Rady Giełdy.

2. Rada Nadzorcza zwana Radą Giełdy- składa się z 5 do 7 osób, nadzoruje działalność Giełdy. Do kompetencji Rady Giełdy należy m.in.: uchwalanie Regulaminu Giełdy oraz wszelkich jego zmian, dopuszczanie, zawieszenie i wykluczenie z obrotu giełdowego papierów wartościowych o ile Regulamin Giełdy nie stanowi inaczej.

3. Zarząd zwany Zarządem Giełdy- kieruje bieżącą działalnością Giełdy. Składa się z 3 do 5 osób. Pracami Zarządu kieruje Prezes wybrany na okres trzech lat przez Walne Zgromadzenie. Do zakresu działania Zarządu Giełdy należy m.in. wprowadzanie papierów wartościowych do obrotu giełdowego, zawieszanie notowania papierów wartościowych na warunkach określonych Regulaminem Giełdy.

Organizacja GPW w Warszawie po 1 maja 2004 roku.

Zamiast dotychczasowych rynków podstawowego, równoległego i wolnego, obecnie obrót giełdowy prowadzony jest na dwóch rynkach: podstawowym i równoległym.

WARUNKI DOPUSZCZENIA DO OBROTU GIEŁDOWEGO ( Decyzję o dopuszczeniu papierów wartościowych do obrotu podejmuje Zarząd GPW )

a) 15% akcji objętych wnioskiem o dopuszczenie do obrotu giełdowego, lub

b) 100.000 akcji objętych wnioskiem o wartości równej co najmniej 1.000.000 EURO, liczonej wg ostatniej ceny sprzedaży lub emisyjnej;

Dopuszczone do obrotu giełdowego na rynku podstawowym mogą być akcje, które spełniają ww. warunki dopuszczenia do obrotu giełdowego na rynku regulowanym, a także następujące warunki dopuszczenia do obrotu na rynku oficjalnych notowań giełdowych:

UWAGA: wartości wyrażone w Euro przelicza się wg kursu średniego NBP za ostatni m- c kalendarzowy poprzedzający dzień złożenia wniosku.

W przypadku emisji listów zastawnych, certyfikatów inwestycyjnych lub warrantów- minimalna wartość emisji wynosi 4 mln zł.

SĄD GIEŁDOWY

Sąd polubowny, zwany Sądem Giełdowym rozstrzyga spory cywilne o prawa majątkowe pomiędzy uczestnikami transakcji giełdowych oraz spory cywilne o prawa majątkowe pomiędzy spółką GPW a akcjonariuszami. Do właściwości Sądu należy również rozstrzyganie w sprawach o nałożenie kary regulaminowej na emitenta lub członka giełdy.

Na liście sędziów giełdowych znajduje się 20 osób wybranych przez walne Zgromadzenie GPW.

Sąd Giełdowy orzeka w składzie 3-osobowym. Każda ze stron sporu wyznacza jednego sędziego z listy, a przewodniczącego składu wyznacza Prezes lub Wice-prezes Sądu Giełdowego.

Regulamin Sądu Giełdowego uchwala Walne Zgromadzenie. Za swoje czynności Sąd Giełdowy pobiera opłaty (z wyjątkiem spraw o nałożenie kary regulaminowej)

Droga na Giełdę Papierów Wartościowych w Warszawie SA:

Powyższy proces trwa ok. 6 m- y.

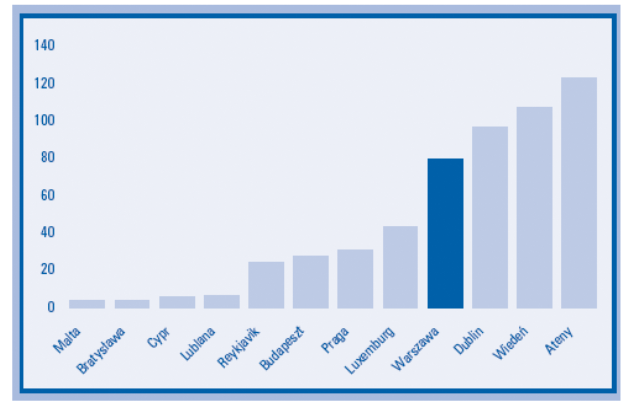

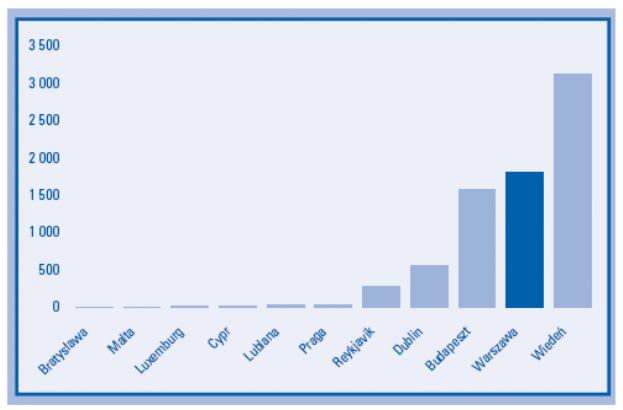

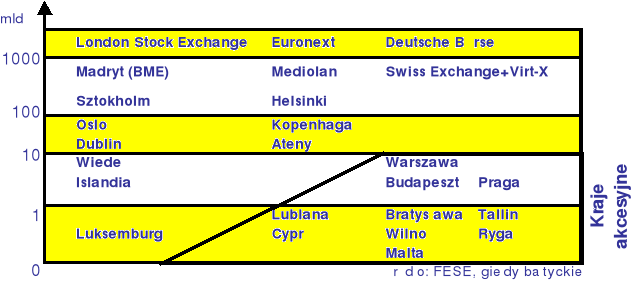

ZNACZENIE GPW W WARSZAWIE NA ARENIE MIĘDZYNARODOWEJ

Źródło: NBP: Rozwój rynku finansowego w Polsce w latach 2004-2008

KLASYFIKACJA EUROPEJSKICH RYNKÓW GIEŁDOWYCH

wg obrotów akcjami w mld € w 2003 r.

Najważniejsze wydarzenia na GPW w 2008 roku:

- 10 lipca GPW nabyła 25% akcji giełdy ukraińskiej INNEX

- zadebiutowały 94 spółki, w tym 61 na NC (11 mniej niż w roku 2007); daje to 2 miejsce (wartość 2,5 mld Euro) po giełdzie w Londynie- 38 spółek o wartości 8,9 mld Euro; 3 miejsce zajęła giełda NYSE- Euronext- 16 spółek

- o 27% wzrosły obroty instrumentami pochodnymi oraz 5,5 krotnie instrumentami strukturyzowanymi

Kapitalizacja giełdowa spółek krajowych- grudzień 2005(mld euro)

Kapitalizacja spółek krajowych w 2008 roku (mld euro)

Kapitalizacja spółek krajowych w 2009 roku (mld euro)

Sesyjne obroty akcjami- średnie miesięczne w 2005 roku (w mln Euro)

Sesyjne obroty akcjami- średnie miesięczne w 2008 roku (w mln Euro)

Sesyjne obroty akcjami- średnie miesięczne w 2009 roku (w mln Euro)

Pozycja międzynarodowa giełdy warszawskiej wzrosła po 2004 roku. Od października 1994 r. Giełda Papierów Wartościowych w Warszawie jest pełnym członkiem World Federation of Exchanges (WFE) , organizacji grupującej wszystkie najważniejsze giełdy świata. W ramach tej organizacji GPW współpracuje z giełdami innych krajów w zakresie wprowadzania i ujednolicania

standardów. Jako pierwsza i jedyna spośród krajów Europy Środkowej i Wschodniej giełda warszawska otrzymała - w maju 1997 r. - status desygnowanego rynku zagranicznego nadany

przez Amerykańską Komisję Giełd i Papierów Wartościowych. Przyznanie tego statusu

stanowi potwierdzenie pozycji GPW jako dobrze uregulowanego rynku kapitałowego

zgodnego ze standardami uznawanymi w USA. Od 1992 r. GPW współpracuje z Federacją

Europejskich Giełd Papierów Wartościowych (FESE), od 1999 r. jest jej członkiem

stowarzyszonym, a od czerwca 2004 pełnoprawnym członkiem.

Wizją Giełdy jest:

- osiągnąć 50% poziom kapitalizacji w PKB,

- utrzymać wiodącą pozycję na krajowym rynku kapitałowym,

- zdobyć pozycję największej giełdy w regionie oraz stać się ważnym węzłem w sieci giełd europejskich.

Plan rozwoju GPW na najbliższe lata zakłada osiągnięcie statusu Regionalnego Środkowoeuropejskiego Centrum Obrotu Instrumentami Finansowymi. Cele szczegółowe przekładają się na:

NEW CONNECT- rynek akcji oparty na alternatywnym systemie obrotu, zorganizowany lecz nie regulowany; organizatorem jest GPW w Warszawie; istnieje od 30 sierpnia 2007 roku i funkcjonuje na podstawie Regulaminu uchwalonego Uchwałą Zarządu GPW z dnia 21 marca 2007 roku; rynek jest przeznaczony dla: akcji, praw do akcji, praw poboru, kwitów depozytowych oraz obligacji, lecz bez obligacji skarbowych

Rynek ten przeznaczony jest dla spółek:

Poza tym emitent musi spełniać następujące warunki:

Autoryzowany Doradca- wybierany dowolnie przez spółkę z listy Doradców NC, przygotowuje ofertę pierwotną spółki oraz towarzyszy jej przez pierwszy rok na giełdzie, zwłaszcza w zakresie wypełniania obowiązków informacyjnych;

Animator Rynku- Market Maker- dba o płynność obrotu akcjami emitenta przez min 2 lata

Emisja pierwotna może przybrać postać:

Obowiązki informacyjne remitenta:

- raporty bieżące, lecz w węższym zakresie niż na rynku regulowanym

- raporty półroczne, lecz bez audytu i tylko z wybranymi informacjami finansowymi

- zaudytowane raporty roczne

- stosowanie zasad ładu korporacyjnego

- swoboda wyboru standardów rachunkowości- wg kraju siedziby spółki lub standardów międzynarodowych

Wszelkie informacje spółki przekazują poprzez EBI- Elektroniczna Baza Informacji stworzona specjalnie na potrzeby New Connect

RYNEK POZAGIEŁDOWY- BondSpot S.A.

Rynek pozagiełdowy w Polsce został stworzony przez grupę ponad 20 banków oraz domów maklerskich w 1996 roku. Pierwotnym zamysłem było umożliwienie pozyskania kapitału przez podmioty gospodarcze, które nie spełniały wygórowanych wymagań wejścia na rynek giełdowy. Miał być to rynek o dużej swobodzie funkcjonowania i taki był przez pierwsze lata funkcjonowania (dowodem niech będą zasady wejścia na rynek, przedstawione poniżej, a obowiązujące po dziś dzień na jednej z platform obecnego rynku pozagiełdowego). Rozwiązanie takie niosło jednak podwyższone ryzyko dla inwestorów, skutkiem czego coraz trudniej było podmiotom gospodarczym znaleźć nabywców na swoje papiery wartościowe. Siłą rzeczy, rynek zaczął podupadać. Z odsieczą przyszła w roku 2000 grupa kapitałowa GPW w Warszawie, nabywając część udziałów. Fakt ten miał uwiarygodnić ów rynek w oczach potencjalnych inwestorów. Tak się nie stało, jednak grua GPW znalazła inny sposób na wykorzystanie istniejącej platformy. Od 2003 roku jeden z jego segmentów stał się częścią System Dealerów Skarbowych Papierów Wartościowych (patrz: rynek pieniężny). Rynek ten sprawdził się w działaniu, co zachęciło włoską spółkę MTS S.A. do nawiązania relacji kapitałowych z ówczesnym rynkiem CTO S.A. W 2004 roku doszło do sprzedaży udziałów większościowych. Stan ten trwał do maja 2009 roku, kiedy to GPW w Warszawie nabyła 92,47% akcji rynku pozagiełdowego z zamiarem dalszego jego rozwoju w kierunku dłużnych papierów wartościowych Na dzień dzisiejszy BondSpot S.A. w swoich strukturach jest nie tylko rynkiem pozagiełdowym, ale także częścią rynku Catalyst, obsługującego wyłącznie dłużne papiery wartościowe.

OBECNA STRUKTURA RYNKU BONDSPOT:

Instrumenty dłużne muszą spełniać następujące warunki: minimalna wartość emisji 5 mln zł, co najmniej jeden podmiot pełniący funkcję animatora dla tychże instrumentów, warunki obrotu i płynność umożliwiające wycenę instrumentów. Obrót instrumentami dłużnymi może się odbywać na rynku detalicznym lub hurtowym.