FAZY PIENIŻDZA W UJĘCIU HISTORYCZNYM

Pieniądz powstał w drodze ewolucji, której początki są bardzo odległe.

Moneta - była pierwszą formą pieniądza tłoczona była ze złota lub srebra. Miała znak stwierdzający liczbę jednostek pieniądza ustawowego. Waga monety odpowiadała wartości nominalnej. Wartość monetarna-jest to ilość jednostek na którą moneta opiewa pomnożona przez parytet pieniądza. Parytet-jest to liczba jednostek wagowych złota przypadająca na jednostkę pieniądza ustawowego. Banknoty-były to znaki pieniężne drukowane na papierze opiewające na określoną liczbę ustawowych jednostek pieniężnych. Były one wprowadzane do obiegu przez banki za pomocą kredytów udzielanych na finansowanie działalności gosp. Istotną ich cechą była wymienialność na monety złote lub złoty kruszec. Ta forma wymienialności nazywa się wymienialnością bezpośrednią, gdyż banki bezpośrednio reprezentowały złoto zgodnie z ich wartością parytetową w złocie. Pieniądz papierowy-był on wprowadzony do obiegu przez skarb państwa. Występował przejściowo i służył najczęściej do pokrycia deficytu budżetowego. Reprezentował on pośrednio obieg złota i tym bardziej że ilość pieniądza papierowego na rynku uwzględniała obieg złota oraz wartość wymienialnych towarów. Bilon-wprowadzono go do obiegu obok monet złotych banknotów i pieniądza krajowego. Są to drobne monety z pospolitych metali. Bilon nazywa się pieniądzem zdawkowym gdyż ma ograniczoną zdolność zwolnioną od zobowiązań. Wymienialność pośrednia banknotów-oznacza prawo do wymiany pieniądza krajowego na zagraniczną walutę, przyjmowane w obrotach międzynarodowych jako środek zapłaty uznano że waluta ta nie jest wymienialna na złoto.

FORMY PIENIĄDZA:

W czasach gdy pieniądz występował tylko w postaci monet państwo nie tworzyło pieniądza tylko ułatwiało posługiwanie się nim w obiegu. Miał więc charakter materialny. Z chwilą pojawienia się banknotów wymienialnych na pieniądz kruszcowy i funkcjonujący w obrocie na rynku z monetą uprawnione do tego banki emisyjne uzyskały możliwość tworzenia pieniądza i wprowadzania go do obiegu w ilościach przekraczających produkcję kruszców. Z czasem pojawiała się nowa forma pieniądza -pieniądz bezgotówkowy zwany także bankowym. Rozwój tego pieniądza oznaczał dalsze możliwości tworzenia pieniądza przez banki i spowodował oderwanie obiegu pieniężnego od zasobów kruszcowych. Umożliwiało to finansowanie przyspieszonego rozwoju gospod. zarazem jednak stało się źródłem występujących w tym rozwoju dysproporcji między produkcją ,spożyciem a inwestycjami, kryzysów bezrobocia oraz innych zakłóceń w funkcjonowaniu gospodarki i finansów. Po wojnie obieg pieniężny na całym świecie uległ dematerializacji. Składa się on obecnie tylko z biletów bankowych ,bilonu oraz pieniądza bezgotówkowego.

OBIEG PIENIĘŻNY GOTÓWKOWY I BEZGOTÓWKOWY:

Sfera obiegu bezgotówkowego obejmuje ogół stosunków ekonomicznych między jednostkami uspołecznionymi. Mogą one we wzajemnych stosunkach posługiwać się gotówką tylko w regulowaniu drobnych wydatków nie przekraczających wysokości określonej przepisami. Z obligatoryjną formą rozliczeń bezgotówkowych łączy się obowiązek przechowywania przez jednostki uspołecznione wszelkich zasobów pieniężnych na rachunkach bankowych za pośrednictwem których dokonują one tych rozliczeń. Natomiast pieniądz gotówkowy funkcjonuje w gospodarce wyłącznie w stosunkach ekonomicznych między układem uspołecznionym a ludnością oraz w obrotach między gospodarstwami domowymi a jednostkami gospodarki uspołecznionej. Pomiędzy tymi dwiema sferami obiegu pieniężnego występują powiązania w wyniku których pieniądz bezgotówkowy przekształca się w gotówkę i odwrotnie. Pieniądz gotówkowy który powraca do banku przekształca się w pieniądz bezgotówkowy i w tej postaci jest przenoszony z rachunków na rachunki różnych jednostek gospodarki uspołecznionej które dokonują między sobą różnego rodzaju rozliczeń. W niektórych sytuacjach dla dokonania pewnych płatności pieniądz ten przekształca się w gotówkę i opuszcza sferę obiegu bezgotówkowego aby niebawem znów do niej powrócić. W gospodarce pieniądz w postaci gotówkowej właściwie nie cyrkuluje nie krąży lecz wykonuje raczej ruch wahadłowy między kasami bankowymi. Ruch pieniądza wynika z przekazywania pieniędzy z rąk do rąk przy regulowaniu różnego rodzaju zobowiązań. Proces ten nazywa się krążeniem pieniądza.. Ilość razy jaką każdy znak pieniężny jest przekazywany z rąk do rąk w danym czasie nazywa się szybkością obiegu pieniądza. Jednym z podstawowych czynników wpływających na ilość pieniądza w obiegu jest szybkość jego obiegu. Szybkość obiegu pieniądza gotówkowego zależy min. od częstotliwości pobierania przychodów przez ludność, wysokość tych przychodów jak i wysokość oraz częstotliwość dokonywania wydatków konsumpcyjnych. Sfera obiegu bezgotówkowego obejmuje ogół stosunków ekonomicznych między jednostkami uspołecznionymi. Mogą one we wzajemnych stosunkach posługiwać się gotówką tylko w regulowaniu drobnych wydatków nie przekraczających wysokości określonej odpowiednimi przepisami.. Natomiast pieniądz gotówkowy funkcjonuje w gospodarce w zasadzie wyłącznie w stosunkach ekonomicznych między układem uspołecznionym a ludnością oraz w obrotach między gospodarstwami domowymi a jednostkami gospodarki uspołecznionej.

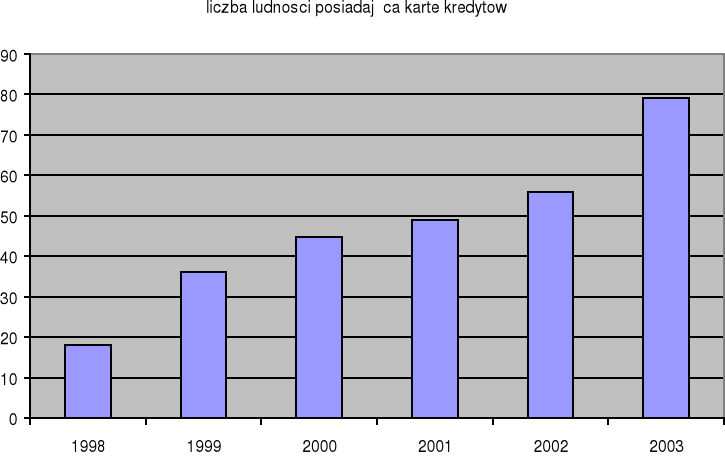

Ankieta przeprowadzona na 100 losowo wybranych osobach

3.CECHY CHARAKTERYSTYCZNE OBIEGU

TRANSAKCYJNEGO I OBIEGOWEGO

Podstawą wyodrębnienia obiegu transakcyjnego i dochodowego jest odmienny charakter płatności regulowanych za pomocą pieniądza. Obieg transakcyjny-to obieg pieniężny związany z częścią wymiany w zakresie dóbr zaopatrzeniowych w sferze produkcyjnej. Dzięki tej wymianie następuje alokacja produktów pracy przeznaczonych do dalszej przeróbki lub do odsprzedaży. W sferze obiegu transakcyjnego pieniądz spełnia głównie funkcję środka cyrkulacji uczestnicząc w transakcjach kupna-sprzedaży.

Z dochodowym obiegiem pieniądza mamy do czynienia w przypadku pozostałej części procesów wymiany. Dotyczą one obrotów dobrami finalnymi zarówno inwestycyjnymi jak i konsumpcyjnymi. W wyniku tych procesów następuje ostateczna alokacja dóbr materialnych między inwestorów oraz konsumentów zbiorowych i indywidualnych. Dochodowy obieg pieniądza jest związany z tworzeniem i rozdysponowaniem funduszy ostatecznego podziału dochodu narodowego. Mamy tu do czynienia z tworzeniem różnego rodzaju funduszy nabywczych:

a) w sferze inwestycji-funduszy nabywczych dóbr inwestycyjnych,

b) w sferze niematerialnej-funduszy nabywczych spożycia zbiorowego,

c) w sferze spożycia indywidualnego-funduszy gospodarstw domowych oraz wydatkowaniem tych funduszy na zakup dóbr finalnych.

Fundusze te pochodzą z dochodów pierwotnych, redystrybuacyjnych oraz kredytowych. Pieniądz w sferze obiegu dochodowego jest narzędziem pobierania i wydatkowania dochodów oraz pełni funkcję środka płatniczego.

PIENIĄDZ W OBIEGU TRANSAKCYJNYM-to obieg pieniężny między przedsiębiorstwami produkcyjnymi a handlowymi oraz między poszczególnymi szczeblami handlu hurtowego i detalicznego.

PIENIĄDZ W OBIEGU DOCHODOWYM-jest urządzeniem pobierania i realizowania dochodów. Głównymi dochodobiorcami uczestniczącymi w tym obiegu są gospodarstwa domowe oraz budżet państwa. Obie sfery obiegu są ze sobą ściśle związane. Pieniądz dostaje się do obiegu dochodowego ze sfery obiegu transakcyjnego. Odbywa się to w ten sposób że przedsiębiorstwo z przychodów pieniężnych uzyskanych ze sprzedaży produkcji świadczenia usług i realizacji obrotu towarowego wypłacają wynagrodzenia swoim pracownikom i dokonują wpłat na rzecz budżetu państwa. Przedsiębiorstwa wyłączają zatem wymienione strumienie pieniądza z obiegu transakcyjnego kierując je do obiegu dochodowego. Sfery obiegu transakcyjnego i dochodowego nie pokrywają się jednak w pełni ze sferami obiegu bezgotówkowego wobec czego można powiedzieć że pieniądz bezgotówkowy jest przede wszystkim pieniądzem transakcyjnym przedsiębiorstw zaś pieniądz gotówkowy jest głównie pieniądzem dochodowym ludności.

KLASYFIKACJA STRUMIENI PIENIĘŻNYCH:

1).Przychody i wydatki realne-strumienie pieniądza przepływające w związku z wymianą produktów i usług oraz opłacenia nakładów pracy żywej między dostawcami a nabywcami oraz między pracownikami a pracodawcami. Wzajemna wymiana świadczeń jest istotną cechą która odróżnia realne strumienie pieniądza od innych strumieni przy których tego rodzaju wzajemność świadczeń nie występuje.

2).Przychody i wydatki redystrybucyjne (transfery pieniężne)charakteryzują się one tym, że nie są związane z żadnymi świadczeniami wzajemnymi. Polegają one na nieodpłatnym i bezzwrotnym przejmowaniu określonych zasobów pieniężnych od jednych podmiotów gospodarczych i przekazywaniu ich do dyspozycji innych podmiotów. Nazywamy je redystrybucyjnymi dlatego że polegają one na ponownym dzieleniu zasobów pieniądza już raz rozdzielonych w formie przychodów realnych. Podstawowym mechanizmem redystrybucji pieniądza w skali całej gospodarki jest budżet państwa.

3).Przychody i wydatki kredytowe -żródłem tych przychodów i wydatków są operacje kredytowo-emisyjne aparatu bankowego. Przychodami kredytowymi są przychody uzyskiwane przez podmioty gospodarujące drogą zaciągania kredytów bankowych czyli pożyczek pieniężnych. Natomiast wydatkami kredytowymi są wydatki tych podmiotów ponoszone w chwili spłacania poprzednio zaciągniętego kredytu. Wspólną cechą przychodów i wydatków redystrybucyjnych i kredytowych jest ich nieekwiwalentny charakter tzn. uzyskiwanie oraz ponoszenie przychodów i wydatków nie jest związane z żadnymi wzajemnymi świadczeniami rzeczy usług lub pracy.

CECHY PIENIĄDZA

a) jest towarem,

b) jest szczególnym towarem, ponieważ stanowi powszechny ekwiwalent(posiada wartość użytkową, służy do wyrażania wartości),

c) jest uniwersalnym ucieleśnieniem...,

d) jest uniwersalnym reprezentantem wartości użytkowej, może być zamieniony na każdą dowolną, inną wartość użytkową,

e) jest ucieleśnieniem społecznego charakteru pracy-potwierdza społeczny charakter pracy.

FUNKCJE PIENIĄDZA

a) jest miernikiem wartości czyli wyraża wartość różnych towarów .Pieniądz będąc miernikiem wartości może spełniać jednocześnie inne funkcje. W tej funkcji pieniądz występuje w postaci idealnej np. w cenniku, roczniku statystycznym.

b) środka cyrkulacji występując w transakcjach kupna-sprzedaży, w postaci realnej, nieskończenie pełnowartościowej.

c) środka płatniczego. Szczególnie ważna funkcja dla rozwoju gospodarki towarowo-pieniężnej. Ma miejsce głównie wtedy gdy pojawia się zjawisko odroczenia płatności czyli kredyt .

d) Środka gromadzenia skarbu-tezauryzacji ,który zostaje wycofany z obiegu. Występuje w postaci pieniądza pełnowartościowego. Jest to pieniądz realny czyli występuje na rynku. e)Pieniądza światowego. Występuje w postaci pełnowartościowej, służy do wyrażania wartości towarów wymiennych na rynku światowym.

KREDYTOWY CHARAKTER PIENIĄDZA

: Podstawowym źródłem pieniądza jest kredyt bankowy. Bank tworzy pieniądz w ten sposób, że udziela kredytu swoim klientom upoważniając ich w formie odpowiedniego zapisu na rachunku bankowym, do dysponowania określonym zasobem pieniądza. Nowo kreowany pieniądz pojawia się zawsze w obiegu w postaci bezgotówkowej. Kredytobiorca wykorzystuje udzielony mu kredyt regulując, drogą dalszych operacji bezgotówkowych swoje zobowiązania wobec dostawców, budżetu państwa itd. Pieniądz uzyskuje więc w obrocie bezgotówkowym. Kredytobiorca może wykorzystać kredyt również w ten sposób, że podejmie ze swojego rachunku bankowego gotówkę na wypłatę płac lub inne wydatki gotówkowe. W każdym przypadku gdy pieniądz opuszcza strefę obiegu bezgotówkowego zwiększa się ilość gotówki poza kasami banku, czyli następuje emisja pieniądza gotówkowego. Źródłem pieniądza w obiegu - jego podstawą jest zawsze kredyt banków, czyli kreacja pieniądza bezgotówkowego poprzedza emisje gotówki. Emisja ta następuje bowiem drogą częściowego przekształcenia kreowanego pieniądza z formy bezgotówkowej na gotówkową. Obieg pieniężny zmniejsza się wtedy gdy kredytobiorca spłaca kredyt, bank dokonuje odpowiednich zapisów księgowych. Spłata kredytu oznacza zatem wycofanie części pieniądza z obiegu.

POJĘCIE UMOWY KREDYTOWEJ:

Przez umowę kredytową bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony umowie określoną kwotę środków pieniężnych, a kredytobiorca do korzystania z niej na warunkach określonych w umowie do zwrotu wykorzystywanego kredytu wraz z odsetkami w umownym terminie spłaty oraz do zapłaty prowizji od przyznanego kredytu.

UMOWA KREDYTOWA JEST UMOWĄ

1. Konsesualną

2. Dwustronnie obowiązującą

3. Odpłatną.

Umowa kredytowa niezależnie od kwoty udzielanego kredytu musi być zawarta zawsze na piśmie.

W UMOWIE KREDYTOWEJ MUSI SIĘ ZNALEŹĆ:

Oznaczenie stron umowy

1. Określenie podstawowych stron umowy

2. Kwota kredytu

3. Termin spłaty kredytu

4. Oprocentowanie kredytu i wysokość prowizji

5. Zakres uprawnień banków związanych z wykorzystaniem udzielonego kredytu i zabezpieczeniem jego spłaty

6 Warunku korzystania przez kredytobiorcę z udzielonego kredytu

7. Termin postawienia do dyspozycji kredytobiorcy środków pieniężnych

STRONY UMOWY KREDYTOWEJ: kredytobiorcą może być:

1. Osoby prawne

2. Osoby fizyczne

3, Podmioty gospodarcze nie posiadające osobowości prawnej

Podstawowym uprawnieniem kredytobiorcy jest prawo do korzystania z określonej w umowie kwoty środków pieniężnych postawionych do jego dyspozycji na warunkach określonych w umowie. Podstawowym obowiązkiem banku jest oddanie do dyspozycji kredytobiorcy środków pieniężnych w wysokości określonej w umowie. W okresie korzystania przez kredytobiorcę z kredytu bank ma szereg uprawnień przysługujących mu z mocy przepisów prawa bankowego.

POJĘCIE UMOWY POŻYCZKI:

Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tą samą ilość pieniędzy albo tą samą ilość rzecz tego samego gatunku i tej samej jakości.

Banki mogą udzielać tylko pożyczek pieniężnych.

UMOWA POŻYCZKOWA JEST UMOWĄ:

1. Konsensualną (dochodzi do skutku już w momencie podpisania przez strony, a nie w momencie wydania przez bank środków pieniężnych.)

2. Dwustronnie obowiązującą

3. Może być umową odpłatną bądź nieodpłatną

ELEMENTY UMOWY POŻYCZKI:

1. Oznaczenie stron umowy

2. Oznaczenie wysokości pożyczki

3. Określenie obowiązków stron pożyczki: - obowiązku banku przeniesienia na pożyczkobiorcę własności środków pieniężnych - obowiązku pożyczkobiorcy do zwrotu pożyczki

STRONY UMOWY POŻYCZKI :bank udziela pożyczek:

1. Osobom prawne

2. Osobom fizyczne

3, Podmiotom gospodarczym nie posiadającym osobowości prawnej

RÓŻNICE MIĘDZY POŻYCZKĄ A KREDYTEM:

a) na mocy umowy pożyczki na pożyczkobiorcę przenoszona jest własność określonej ilości pieniędzy; na mocy umowy kredytowej do dyspozycji kredytobiorcy stawiana jest określona kwota środków pieniężnych w postaci bezgotówkowego pieniądza bankowego

b) kredyt udzielany jest na konkretne cele sprecyzowane przez kredytobiorcę i wskazane w umowie; w przypadku pożyczki nie ma takiego wymogu,

c) wykorzystanie kredytu musi nastąpić na warunkach i zasadach określonych w umowie kredytowej; pożyczki ten warunek nie musi dotyczyć

d) kredyt powinien być odpłatny; pożyczka może być odpłatna lub nieodpłatna

e) umowa kredytowa zawsze musi być zawarta na piśmie; umowa pożyczki musi być zawarta na piśmie gdy kwota pożyczki przekracza 2000 PLN

FUNKCJE KREDYTU:

a) emisyjna: jest to rola jaką pełni kredyt bankowy w tworzeniu pieniądza i wprowadzaniu go do obiegu. Funkcje te pełni każdy kredyt, gdyż każde udzielenie przez bank kredytu tworzy nowy pieniądz i wprowadza go do obiegu, a każda spłata kredytu jest równoznaczna z wycofaniem z obiegu i likwidację pieniądza. dochodowa: można ją rozpatrywać z mikro i makroekonomicznego punktu widzenia. motywem dla którego podmioty gospodarcze korzystają z kredytu, jest potrzeba dokonania wydatków, które nie znajdują pokrycia w uzyskanych przez te podmioty w danym okresie przychodach z innych źródeł ( przychodach realnych ) i redystrybucyjnych ani też z poprzednio nagromadzonych zasobów pieniądza. Z punktu widzenia poszczególnych kredytobiorców, czyli w ujęciu mikroekonomicznym, każdy kredyt powiększa ich dochody, czyli pełni funkcję dochodową. Natomiast o funkcji dochodowej kredytu z makroekonomicznego punktu widzenia mówimy wówczas, gdy w wyniku akcji kredytowej następuje w danym okresie ogólny wzrost dochodów pieniężnych w skali całej gospodarki narodowej. Ma to miejsce wówczas gdy suma kredytów udzielanych w tym okresie przewyższa sumę kredytów spłaconych, czyli jeśli następuje wzrost pieniądza w obiegu.

b) rozdzielna jest to rola, jaką odgrywa kredyt w procesie ostatecznego podziału dochodu narodowego stały dopływ dóbr finalnych.

c) kontrolna :polega na tym, że kredyt umożliwia bankom wgląd w gospodarkę kredytobiorców, sprawowanie kontroli nad prawidłowością tej gospodarki i wywieranie wpływu na ich decyzje gospodarcze.

. BUDŻETOWA EMISJA PIENIĄDZA:

Emisja budżetowa polega na wprowadzeniu do obiegu znaków pieniężnych zwanych biletami skarbowymi. Bilety te są emitowane nie przez bank drogą udzielania kredytów przedsiębiorstwom, lecz przez skarb państwa, który pokrywa nimi swoje wydatki. Wydatki skarbu państwa mają charakter bezzwrotny. Tylko część biletów skarbowych powraca do kas skarbowych tytułem podatków. Wskutek tego państwo, emitując bilety skarbowe, jest pozbawione możliwości elastycznego dostosowania rozmiarów obiegu pieniężnego do potrzeb gospodarstw. Emisja skarbowa prowadzi zazwyczaj do chaosu finansowego przejawiającego się lawinowym wzrostem masy pieniądza w obiegu przy równoczesnym gwałtownym spadku jego siły nabywczej czyli inflacji. Występowanie emisji skarbowej wiąże się historycznie z okresem wojen i burzliwych przeobrażeń społeczno ekonomicznych. W normalnie funkcjonującej gospodarce współczesnej nie znajduje ona zastosowania.

POJĘCIE SYSTEMU BANKOWO-KREDYTOWEGO:

System kredytowo-bankowy obejmuje strukturę organizacyjną, podstawy prawne i urządzenia planistyczne w ramach którego banki prowadzą działalność kredytową i emisyjną, organizują rozliczenia pieniężne, wykonują obsługę kasową budżetu państwa oraz pośredniczą w rozliczeniach pieniężnych z zagranicą. Równocześnie system bankowo-kredytowy określa uprawnienia i obowiązki banków w zakresie kontroli i metod oddziaływania na działalność jednostek gospodarki uspołecznionej szczególnie w związku z korzystaniem z kredytów bankowych - określa prawa i obowiązki wobec jednostek gospodarczych.

BANKI:

Bank: jest instytucją służącą centralizacji tych co wypożyczają pieniądze i tych co je pożyczają. Instytucja publiczno-prawna. Funkcje banków: - tworzenie pieniądza przez bank emisyjny jako ostatecznego środka zapłaty - tworzenie przez banki operacyjne jako środka płatniczego - zaspokajanie za pomocą kredytu zapotrzebowania na pieniądz - pośredniczenie pomiędzy posiadaczami środków pieniężnych i ich użytkownikami Rodzaje banków: - banki centralne, powstałe na podstawie banków emisyjnych - banki operacyjne ( komercyjne )- banki specjalne- banki branżowe- kasy oszczędnościowe- instytucje drobnego kredytu- instytucje kredytu konsumpcyjnego

BANK CENTRALNY:

Jest to bank państwa, który sprawuje jednocześnie trzy funkcje:- banku emisyjnego - banku banków - banku gospodarki narodowej

Bank centralny dzięki temu, że dokonuje emisji pieniądza jest zawsze wypłacalny. Wkłady w banku emisyjnym są zawsze pełne. Istotną funkcją banku centralnego jest funkcja banku gospodarki narodowej. W tym charakterze bank centralny jest z jednej strony regulatorem całego obiegu pieniężnego wewnątrz kraju oraz równowagi bilansu płatniczego, z drugiej zaś bankiem państwa w zakresie udzielania kredytów rządowi, obsługa długu państwowego oraz kasowej obsługi klientów. W roli banku banków jest on bankiem rezerwowym dla banków operacyjnych. Bank banków tworzy dwa rodzaje pieniądza: - banknot (centralny pieniądz gotówkowy )- pieniądz żyrowy (centralny pieniądz rezerwowy )Bank banków spełnia następujące zadania:- reguluje cyrkulacje emitowanego pieniądza- reguluje płatność całego systemu bankowego- kształtuje potencjał kredytowy refinansowy i ich oprocentowanie Banki operacyjne: są najbardziej rozpowszechnioną formą instytucji bankowej. Cel działania banku operacyjnego:- dążenie do zaspokajania potrzeb podmiotów gospodaryzujących w zakresie usług bankowych przy jednoczesnym dążeniu do uzyskania zysku. Z jednej strony banki świadczą określone usługi niezbędne z punktu widzenia społecznego, a drugiej strony ich celem powinno być osiągnięcie zysku Banki specjalne: są bankami, których sfera działania w porównaniu z bankami operacyjnymi ma specjalny charakter pod względem zakresu i formy działania. Specjalizacja banków może być:- operacyjna: co prowadzi do podziału na banki kredytu krótko- i długoterminowego- funkcjonalna: co prowadzi do podziału na banki finansujące eksploatację i inwestycje- terytorialna: banki ogólnokrajowe i regionalne- branżowa: banki przemysłowe, rolne, handlu zagranicznego i budowlane

NARODOWY BANK POLSKI: NBP

Jest bankiem: centralnym, emisyjnym: oraz instytucją kredytową, rozliczeniową i centralną instytucją dewizową, ma osobowość prawną i ma prawo do używania pieczęci z wizerunkiem ( godłaRP ), nie podlega wpisowi do rejestru przedsiębiorstw państwowych. Działalność NBP ma na celu umacnianie pieniądza polskiego. Obejmuje ona: emitowanie znaków pieniężnych RP, udzielanie kredytu refinansowego innym bankom, przyjmowanie lokat, prowadzenie rozliczeń, organizowanie obrotu walutami obcymi, bankowa obsługa budżetu itd. Wzakresie swojej działalności NBP:- współdziała w kształtowaniu polityki gospodarczej państwa oraz jej realizacji- kształtuje politykę wewnętrzną ( też walutową )- czuwa nad prawidłowym funkcjonowaniem i rozwojem systemu bankowego- realizuje interesy państwa w zakresie współpracy z międzynarodowymi instytucjami banków zagranicznych

ZADANIA:

a) emisja znaków pieniężnych, tylko NBP - banknotów i monet, prawnych środków płatniczych w RP. Prezes NBP może wycofać z obiegu poszczególne rodzaje znaków pieniężnych. NBP może prowadzić sprzedaż monet, banknotów i numizmatów w kraju i zagranicą. NBP reguluje ilość pieniądza w obiegu. Prezes NBP ustala zasady klasyfikacji obrotów pieniężnych na rachunkach bankowych, sprawozdawczości z obrotów gotówkowych.

b) wpływ na politykę gosp. państwa - NBP opiniuje projekt ustawy budżetowej, przedstawia RM i Sejmowi opinię, opracowuje okresowe oceny sytuacji pieniężnej. Prezes NBP przedkłada Sejmowi raport o stanie pieniądza i projekt założeń NBP, współdziała z Ministrem Finansów w opracowywaniu planu bilansu płatniczego, ustala stopę rezerw banków, stopę redyskontową weksli, oprocentowanie kredytu refinansowego i max wysokość prowizji dla NBP.

c) działalność kredytowa - NBP może udzielać innym bankom kredytu refinansowego na uzupełnienie ich zasobów pieniężnych ( również w walutach obcych ),może on być udzielony z określonej kwoty pod zastaw papierów wartościowych lub w innej formie np: weksle. Pożyczki i kredyty zaciągnięte przez NBP w zagranicznych instytucjach bankowych i finansowych mogą być przeznaczone na udzielanie kredytu w walutach obcych innym bankom.

d) gromadzenie rezerw obowiązkowych - w celu kształtowania obiegu pieniężnego i działalności kredytowej banku. Rezerwę stanowi % środków na rachunkach bankowych. Bank nie ma prawa do dysponowania środkami na rachunku rezerw. Prezes ustala kwotę rezerw, zasady i tryb tworzenia, stawkę odsetek: 10< % >30.emisja i obrót papierami wartościowymi - NBP ma prawo do emitowania Bankowych Papierów Wartościowych, może kupować, przechowywać i administrować weksle Skarbu Państwa.

e) współpraca z zagranicą - NBP udziela zezwoleń dewizowych i wykonuje kontrolę dewizową. Udziela i przyjmuje poręczenia, gwarantuje w obrotach za granicą, może posiadać wartości dewizowe i dokonywać obrotu tymi wartościami, organizuje współpracę z bankami zagranicznymi. Prezes ustala kursy walut obcych, NBP administruje państwową rezerwę dewizową

f) rachunki bankowe.

Z NBP wyodrębniono: 9 banków komercyjnych, następnie banki z większościowym udziałem kapitału prywatnego, banki spółdzielcze, banki spółdzielcze zrzeszone w BGŻ, banki z udziałem kapitału zagranicznego. Działalność NBP skoncentrowana jest na: - kształtowaniu polityki monetarnej i emisji pieniądza - organizowaniu obiegu pieniądza i systemu rozliczeń - operacjach na rynku pieniężnym - kontroli płynności banków - zapewnieniu wymienialności złotego - operacjach walutowych z wykorzystaniem rezerw dewizowych państwa- nadzór nad bankami w odniesieniu do środków im powierzonych

Bank Anglii:

zadania:- utrzymanie rachunku Skarbu Państwa, przedsiębiorstw dyskontowych i banków- administracja długiem publicznym - realizacja polityki monetarnej rządu- gospodarka rezerwami monetarnymi- interwencja na rynku walutowym w celu regulacji funta szterlinga Banki podstawowe podlegają kontroli Banku Anglii ( Bank of England ). Banki clearingowe ( rozliczeniowe prowadzą rozliczenia w gospodarce. Gromadzą wkłady na żądanie i na krótki termin od ludności oraz przedsiębiorstw. Ich aktywa mają najczęściej krótkoterminowy, płynny charakter. Aktywa te to głównie weksle skarbowe, weksle handlowe, certyfikaty depozytowe oraz krótko terminowe kredyty dla przemysłu, handlu, rolnictwa i ludności. Są to spółki akcyjne. Domy dyskontowe zajmują się wyszukiwaniem wolnych funduszy nadobowiązkowych i lokowaniem ich w dochodowe aktywa tj: weksle handlowe, skarbowe. Odpożyczają wolne fundusze tym bankom, które odczuwają niedobór obowiązkowych rezerw gotówkowych. Żyro państwowe nastawione jest na usługi rozliczeniowe i oszczędnościowe uboższej części społeczeństwa, osób operujących niewielkimi rezerwami pieniężnymi na ogół otrzymujących pensję co tydzień, dla których normalne usługi bankowe są drogie. Żyro udziela kredytów obywatelom, stosuje czeki podróżne, a także udziela kredytu w obcych walutach. Powiernicze banki oszczędnościowe są nastawione na gromadzenie oszczędności ludności. Przyjmują wkłady na termin, lokując je w papierach wartościowych reprezentujących dług publiczny. Banki wtórne ne podlegają kontroli Banku Anglii. Domy akceptowe działają jako agencje przedsiębiorstw emitujących papiery wartościowe, służą jako instytucje doradcze wobec funduszy emerytalnych. Kredyt akceptacyjny !!! Banki zagraniczne prowadzą działalność wkładowo - pożyczkową w certyfikatach depozytowych. Banki konsorcjonalne: ( rodzaje )Konsorcjum bankowe: umowa kilku banków, wspólnie udzielają kredytu.- banki udzielające średnioterminowych kredytów eurowalutowych- banki prowadzące działalność lokacyjną czyli świadczenie usług finansowych- banki specjalizujące się w badaniu lokalnego rynku finansowego- konsorcja tworzone w celu reprezentowania interesów zagranicznych banków handlowych

TEORETYCZNE MODELE ORGANIZACJI APARATU BANKOWEGO:

MODEL ZDECENTRALIZOWANY:

W tym modelu działają : Bank centralny i Banki branżowe. Bank centralny jest “bankiem banków”, co oznacza iż dostarcza kredytów refinansów bankom branżowym, natomiast sam, nie uczestniczy w bezpośrednim kredytowaniu przedsiębiorstw. Bank centralny emituje znaki pieniężne i gromadzi środki budżetu państwa oraz środki banków branżowych. Banki branżowe obsługują poszczególne sektory gospodarstw lub poszczególne działy gospodarki narodowej.

MODEL SCENTRALIZOWANY: bank centralny jest jedynym bankiem. Wykonuje on wszelkie czynności wchodzących w zakres finansowania i kredytowania p - tw. , emituje znaki pieniężne i gromadzi wszystkie zasoby pieniężne w tym także zasoby pieniężne .

MODEL MIESZANY: obok banku centralnego funkcjonują banki specjalne zajmujące się finansowaniem i kredytowaniem inwestycji. Bank centralny emituje znaki pieniężne pełni bezpośrednią obsługę kredytową przedsiębiorstw, udziela kredytów refinansowych. Banki specjalne, które działają w tym modelu zajmują się finansowaniem i kredytowaniem inwestycji w skali gospodarki narodowej.

APARAT BANKOWY W POLSCE:

Od 1 stycznia 1989r. zmiana prawa bankowego; towarzyszyło temu przejście od systemu monobankowego do struktury dwupoziomowej (bank centralny, bank komercyjny ). W I fazie NBP wyodrębniono 9 państwowych banków komercyjnych. następnie tworzono dalsze banki z większościowym wkładem kapitału prywatnego, banki spółdzielcze poza strukturą BGŻ, banki spółdzielcze zrzeszone w BGŻ oraz banki z udziałem kapitału zagranicznego. Ewolucja systemu bankowego na przełomie lat 80-tyck i 90-tych: W gospodarce scentralizowanej istniał system monobankowy, w ramach którego działał NBP podlegający Ministerstwu Finansów, a obok nego funkcjonowały jeszcze trzy banki wyspecjalizowane o zasięgu ogólnokrajowym: 1. Bank Handlowy S.A. obsługujący handel zagraniczny Polski2. Bank Polska Kasa Opieki S.A. obsługujący operacje dewizowe ludności, a głównie przekazy z zagranicy i przyjmujący wkłady oszczędnościowe, zarówno a'vista ( na żądanie ) i terminowe w walutach obcych. 3. BGŻ działający w sektorze rolniczym. Banki te formalnie tylko były niezależne w rzeczywistości stanowiły one agendy NBP oraz Ministerstwa Finansów. Ze względu na to iż Bank Handlowy oraz bank PKO S.A. działały na rynkach zagranicznych dlatego, też musiały mieć zrozumiałą dla partnera zagranicznego formę prawną i były spółkami akcyjnymi, ale ze 100% udziałem Skarbu Państwa. Natomiast w BGŻ-cie zrzeszonych było ok. 1500 drobnych banków spółdzielczych. Taka rozdrobniona organizacja ich była konieczna, ponieważ klientami tych banków były gospodarstwa rolne co oznaczało iż technicznie niemożliwe byłoby prowadzenie scentralizowanego finansowania wielu drobnych ich przedsiębiorstw. W rzeczywistości banki spółdzielcze były przedsiębiorstwami państwowymi. Ze względu na konieczność przeprowadzenia reform w 1982r., wydano nowe prawo bankowe, które dało możliwość tworzenia banków nie tylko państwowych, ale również z udziałem kapitału prywatnego. Z tym, że Rada Ministrów była upoważniona do określania przedmiotu zakresu działalności banku, jego nazwy oraz siedziby. W efekcie od 1982r. nie powstał ani jeden bank z inicjatywy oddolne. Natomiast w wyniku decyzji odgórnych powstały trzy nowe banki:1. Bank Rozwoju Exportu S.A.: inicjatorami jego były NBP, Ministerstwo Finansów, Bank Handlowy oraz Bank PKO S.A..2. Bank Inicjatyw Gospodarczych: założony przez kilka przedsiębiorstw państwowych.3. Łódzki Bank Rozwoju Powstanie nowych banków nie dało możliwości pojawienia się konkurencji między nimi jak i też samodzielności ponieważ nadano im również obszary działania aby nie nachodziły na siebie, a ponadto podmioty gospodarcze nie mogły sobie wybrać banku ani nawet oddziału w ramach danego banku. Prawo bankowe z 1982r. oddzieliło NBP od Ministerstwa Finansów jednak oddzielenie to miało charakter czysto formalny ponieważ rząd nadal ingerował bezpośrednio w działalność banku. Oznaczał to niekontrolowany napływ pieniądza co było jedną z wielu przyczyn inflacji. W efekcie podjęto decyzję przebudowy systemu bankowego w kierunku samodzielności banków oraz ich niezależności od rządu. Pierwszym ruchem było w 1988r. wyodrębnienie z NBP Powszechnej Kasy Oszczędnościowej Banku Państwowego gromadzącej depozyty ludności oraz obsługującej budownictwo mieszkaniowe. W 1989r. wydano nowe prawo bankowe, na mocy którego z oddziałów wojewódzkich oraz byłych powiatowych NBP utworzono 9 banków komercyjnych, które przejęły działalność (państwowych depozytowo-kredytowych ). Natomiast sam NBP ograniczył swoją działalność do pełnienia roli banku centralnego, który prowadziłby za pomocą odpowiednich instrumentow, metod niezależnych politykę monetarną oraz sprawowałby nadzór nad systemem bankowym. Ponadto wprowadzono możliwość tworzenia noeych banków w tym banków prywatnych z udziałem kapitału zagranicznego oraz banków spółdzielczych, które niekoniecznie musiały podlegać BGŻ.W BGŻ zrzeszonych jest około 1300 banków. Pozostałych około 400 banków jest zrzeszonych w bankach regionalnych w formie spółek akcyjnych, a z pośród nich część jest niezależna, zarejestrowana jedynie w NBP. Istnieje ponad 100 banków w formie S.A. Ponad 80 to banki krajowe, a pozostałych kilka to oddziały banków zagranicznych. Wśród banków w formie S.A. dominują o kapitale mieszanym - państwowo-prywatnym, co oznacza, że tylko w niewielkiej części są one prywatne, gdyż w większości z nich ponad 50% kapitału akcyjnego zostało wniesione przez Skarb Państwa bądź instytucje państwowe.

APARAT BANKOWY W STANACH ZJEDNOCZONYCH:

Banki handlowe - rozdzielają 40% nadwyżek finansowych w kraju. Działają na rynku pieniężnym i kapitałowym. Nie dokonują operacji na giełdzie papierów wartościowych. Dzielą się na : - ogólnokrajowe: podlegające prawu federalnemu - stanowe: podlegające prawu stanów Wkłady w ogólno krajowych bankach ubezpieczone są w Federalnej Korporacji Ubezpieczeń Depozytów. Podstawowym źródłem ich dochodów jest działalność pożyczkowa. Pożyczki udzielane są głównie klientom o dobrej pozycji finansowej, z którymi banki prowadzą korzystne interesy w długim okresie. Finansują inwestycje przedsiębiorstw, budownictwo, konsumpcja ludności, kredytują sektor rolny. Pożyczaj kościołowi i uniwersytetom. Lokują środki finansowe w papierach wartościowych. kupują weksle rządowe i krótkoterminowe papiery wartościowe jednostek prywatnych. Służą jako rezerwy wtórne czyli aktywa które szybko można sprzedać. Instytucja depozytu bankowego umożliwia dokonanie rozliczeń miedzybankowych w sposób sprawny. Mały bank utrzymuje depozyt w większym. Ten ostatni należeć musi do Systemu Rezerwy Federalnej, który pełni funkcję banku centralnego Stanów Zjednoczonych. Banki wzajemnej oszczędności: są to instytucje finansowe będące własnością wkładowców. Ich bezpośrednim celem jest bezpośrednia lokata oszczędności współzałożycieli. Przyjmują wyłącznie wkłady na termin. Depozyty, które są ulokowane w bankach wzajemnej oszczędności ubezpieczone są na wypadek niewypłacalności w Rezerwie Federalnej. Nagromadzone fundusze lokują w aktywach rynku kapitałowego, które są wysoce dochodowe. Najważniejszym aktywem są kredyty hipoteczne.

Stoważyszenie oszczędnościowo - pożyczkowe: cel finansowanie indywidualnego budownictwa mieszkaniowego poprzez udzielanie kredytów hipotecznych. Źródłem akcji pożyczkowej są wkłady terminowe członków. Wspólnoty kredytowe: są spółdzielniami nie nastawionymi na zysk. Są to stowarzyszenia finansowe ludzi o wspólnych więzach społecznych. Wkłady są przeznaczane na kredytowanie konsumpcji członków. Wspólnoty kredytowe kupują także obligacje skarbowe, zwłaszcza gdy popyt na kredyt maleje. Nie płacą podatków federalnych ponieważ ich działalność nie ma charakteru dochodowego. Towarzystwa ubezpieczeniowe na życie: tow. ubezpieczeniowe od nieszczęśliwych wypadków gromadzą fundusze przez sprzedaż polis ubezpieczeniowych. Lokują wolne środki finansowe w aktywach o niskim stopniu ryzyka, przynoszącym pewny dochód. Fundusze emerytalne: dzielą się na prywatne i rządowe. Wpłat na nie dokonują zarówno pracownicy, jak i pracodawcy. Są to fundusze zabezpieczenia na starość, z których wypłaca się emerytury po skończeniu przez pracownika aktywności zawodowej. Prywatne fundusze emerytalne wusa dzielą się na: (a.) ubezpieczeniowe: grupowe polisy ubezpieczeniowe nabywane w tow. ubezpieczeniowych na życie (b.) powiernicze: zarządzane przez banki Rządowe fundusze emerytalne tworzy rząd federalny, sądy stanowe i władze lokalne. Nagromadzone środki przeznaczone są na zakup rządowych papierów wartościowych. Przedsiębiorstwa lokacyjne są klasycznymi instytucjami pośrednictwa finansowego zdobywają fundusze poprzez emisję własnych papierów wartościowych, a następnie za zgromadzone fundusze nabywają papiery wartościowe innych instytucji. Fundusze wspólne sprzedają ludności własne akcje w zamian kupując akcje przedsiębiorstw Odmianą funduszu wspólnego jest fundusz rynku pieniężnego umożliwiający dostęp do rynku kapitałowego. Przedsiębiorstwa finansowe zajmują się udzielaniem kredytów konsumpcyjnych. Środki finansowe zdobywają emitując obligacje długoterminowe lub pożycza fundusze od banków handlowych.

APARAT BANKOWY W WIELKIEJ BRYTANII:

Instytucje pośrednictwa finansowego:

banki podstawowe ( londyńskie banki clearingowe, szkockie banki clearingowe, banki clearingowe Północnej Irlandii, powszechne banki oszczędnościowe, żyropaństwowe domy dyskontowe ).

banki wtórne ( domy akceptowe, inne banki brytyjskie, banki zagraniczne, banki konsorcjonalne ).

c.) niebankowe instytucje pośrednictwa finansowego ( tow. budowlane, domy finansowe, fundusze ubezpieczeniowe, fundusze emerytalne, powiernictwa lokacyjne wspólnoty powiernicze ).d.) Bank Anglii ( bank centralny ).

- 14 -

Chorwacka moneta

Wyszukiwarka