Pojęcie i funkcjonowanie mechanizmu transmisji impulsów polityki pieniężnej do sfery realnej

Mechanizm transmisji impulsów polityki pieniężnej do sfery realnej, - czyli co to jest i z czym to się je - definicje

Sam mechanizm transmisji impulsów PP (MTM- Monetary Transmision Mechanism) opisuje, w jaki sposób impulsy przedostają się do sfery realnej, czyli jaką drogę pokonują i jakie efekty w końcowym rezultacie dają. Jest to proces, który możemy scharakteryzować, jako „zachowania instytucji oraz jednostek ekonomicznych stanowiących drogę, poprzez którą polityka banku centralnego wpływa na decyzje cenowe i produkcyjne podmiotów ekonomicznych”.

Czym zatem są owe impulsy polityki pieniężnej?

Pod pojęciem impulsów pieniężnych rozumie się zmiany cen (stóp procentowych, innych stóp dochodowości, kursu walutowego) oraz zmiany wielkości podaży funkcjonujących w gospodarce instrumentów finansowych.

Zatem impulsy polityki pieniężnej to impulsy monetarne będące wynikiem działania banku centralnego, przede wszystkim zmian w narzędziach polityki pieniężnej

Dlaczego mamy się tego uczyć?! - czyli istotność zagadnienia z punktu widzenia podejmowania decyzji przez Bank Centralny.

Otóż znajomość mechanizmu transmisji impulsów polityki pieniężnej do sfery realnej jest bardzo ważna, wręcz niezbędna do tego, by prowadzić skuteczną politykę pieniężną. Sytuacja, gdy system bankowy w danym kraju jest istotnym sposobem finansowania przedsiębiorstw, zmusza nas do dokładnego rozpoznani procesów transmisji impulsów monetarnych BC na ilość udzielnych kredytów przez banki komercyjne ich klientom oraz na oprocentowanie oferowanych przez nich depozytów i kredytów.

Jak to wygląda mechanizm transmisji impulsów polityki pieniężnej do sfery realnej?

Skuteczność przesyłania impulsów

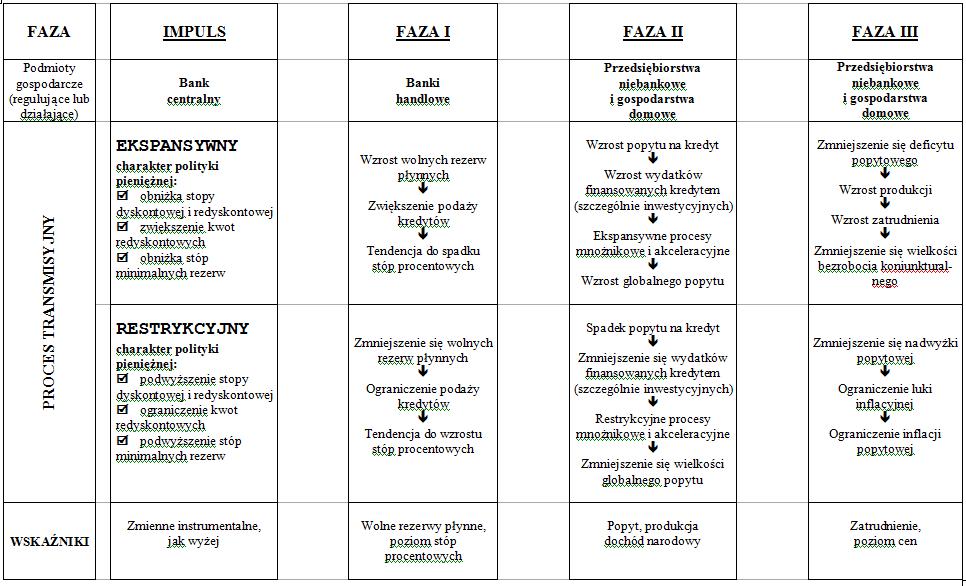

Związek pomiędzy zastosowanymi instrumentami polityki pieniężnej, a osiąganiem pożądanych zmian w zakresie realizacji ostatecznych celów polityki gospodarczej nie ma charakteru bezpośredniego, lecz przebiega w kilku fazach. Ma to duży wpływ zarówno na skuteczność zastosowanych instrumentów jak i efektów końcowych wynikających z ich zastosowania.

Czyli gdyby przedstawiony wcześniej system składał się z większej ilości faz, czas osiągnięcia końcowych efektów byłby analogicznie dłuższy, a efektywność zastosowanych impulsów relatywnie słabsza.

Czy podjęto słuszną decyzję? - potępiać czy chwalić decyzje Banku Centralnego

O tym czy BC odniósł zamierzone cele, stosując dane narzędzia (również znaczenie ma tu siła i skala podjętych działań) dowiaduje się na podstawie obserwacji takich obszarów jak: zmiany zatrudnienia, stopy wzrostu produkcji, stopy wzrostu cen, zmiany salda bilansu płatniczego. Efekty działań widać dopiero po pewnym czasie i nie da się ich jednoznacznie zmierzyć, np. określić procentowej skuteczności.

Wiemy, jak, więc czas na pytanie którędy impulsy polityki pieniężnej przedostają się do sfery realnej?

Bank Centralny realizuje swoją politykę poprzez wysyłanie odpowiednich impulsów odpowiednimi drogami. Drogi te nazywa się kanałami i w literaturze ekonomicznej wyróżnia się 4 takie kanały:

tradycyjny

kredytowy

kursowy

giełdowy

Kanał tradycyjny

Za pomocą tego kanału możemy zaobserwować, jaki wpływ ma rynkowa stopa na koniunkturę oraz inwestycje. Im niższa stopa procentowa, tym chętniej przedsiębiorstwa podejmują inwestycje, co napędza popyt oraz produkcję, a także zwiększa liczbę miejsc pracy. Wysokie stopy procentowe hamują inwestycje, budząc w społeczeństwie nastroje oszczędnościowe.

Kanał kredytowy

Funkcjonowanie tego kanału opiera się na założeniu, iż polityka pieniężna ma wpływ na bilanse banków komercyjnych, w tym n podaż kredytów. W wyniku zmniejszenia ilości płynnych rezerw banków (np. za pomocą operacji otwartego rynku) następuje wzrost stawek na rynku międzybankowym, a także zmiana struktury aktywów bankowych. Banki komercyjne muszą tworzyć rezerwy w Banku Centralnym. W wyniku zmiany stanu aktywów, banki zobligowane są do uzupełnienia depozytów. W takich przypadkach banki komercyjne najczęściej ograniczają ilość udzielanych kredytów, zazwyczaj poprzez podniesienie oprocentowania. Niedostępność kredytów hamuje wzrost inwestycji i konsumpcji.

Kanał kursowy

Impulsy polityki monetarnej, powodujące zmianę stóp procentowych, uruchamiają procesy dostosowawcze waluty krajowej w stosunku do walut zagranicznych. Spadek stóp powoduje mniejszą opłacalność inwestycyjną w kraju, jednocześnie przyczyniając się do odpływu kapitału za granicę. Kiedy spada wartość złotego poprawia się opłacalność eksportu, a także bilans handlu zagranicznego. W przypadku wzrostu stóp sytuacja ma się odwrotnie.

Kanał giełdowy

Jest to ostatni kanał, za pomocą którego impulsy PP pieniężnej przedostają się do sfery realnej, korzystając z giełdy papierów wartościowych. W tym przypadku wykorzystuje się teorię, iż impulsy wysyłane przez Bank Centralny prowadzą do wzrostu wartości aktywów finansowych. Ta operacja z kolei powoduje, iż firmy tańszym nakładem kapitału są w stanie sfinansować kolejne plany inwestycyjne. Tańszym nakładem dlatego, iż wzrost wartości ich akcji spowoduje, iż kolejne ich emisje nie obniżą drastycznie ceny jednostki, przez co pozyskanie dodatkowego zewnętrznego kapitału stje się bardzo atrakcyjne i opłacalne.

Podsumowanie

Przed Bankiem Centralnym stoi bardzo odpowiedzialne zadanie w zakresie określenia zarówno siły jak i wielkości wprowadzonych poprzez wyżej wymienione kanały działań. Bardzo trudnym zjawiskiem jest zmierzenie ich efektywności, biorąc pod uwagę,czas w jakim pojawiają się w miarę mierzalne efekty. Podjęte przez Bank decyzje oddziałują najsilniej na sferę realną dopiero po upływie około 5 kwartałów od ich wprowadzenia i trwają około 8 kolejnych, czyli 2 lata. W tym czasie sytuacja gospodarcza ulega zmianie, co utrudnia osiągnięcie zamierzonych celów. Czasem zakłócenia pojawiające się w kanałach przepływu impulsów powodują , iż ich skuteczność jest dużo mniejsza od oczekiwanej, dlatego też Bank Centralny musi podejmować decyzje o znaczeniu strategicznym dla gospodarki.

Literatura

R. Kokoszczyński, - Mechanizm transmisji impulsów polityki pieniężnej. Przegląd głównych teorii oraz specyfika transmisji w Polsce, „Materiały i Studia NBP” 1999

R. Kokoszczyński, M. Musielak, Ocena strategii bezpośredniego celu inflacyjnego w Polsce, praca doktorska, Akademia Ekonomiczna, Poznań 2005

P. Szpunar, Polityka pieniężna - cele i warunki skuteczności, PWE, Warszawa 2000

R. Kokoszczyński, T. Łyziak, M. Pawłowska, J. Przystupa, E. Wróbel,- Mechanizm transmisji polityki pieniężnej - współczesne ramy teoretyczne, nowe wyniki empiryczne dla Polski, „Materiały i Studia NBP” 2002, z. 151

5. Musielak M., Ocena strategii bezpośredniego celu inflacyjnego w Polsce, praca doktorska, Akademia Ekonomiczna, Poznań 2005

Wyszukiwarka