PLANOWANIE I BUDŻETOWANIE

INWESTYCJI

Istota inwestowania.

Analiza cyklu rozwojowego projektu inwestycyjnego.

Źródła finansowania inwestycji.

Kryteria oceny projektów inwestycyjnych.

Metody oceny efektywności inwestycji.

Ryzyko w inwestowaniu.

Strategie inwestycyjne.

Harmonogram realizacji inwestycji.

Budżet inwestycji w ujęciu wykorzystania zasobów

w czasie.

Nadzór nad realizacją inwestycji.

Kontrola zarządzania finansami projektu.

Literatura do przedmiotu:

Behrens W., Hawranek P. M. : „Poradnik przygotowania przemysłowych studiów feasibility”. Warszawa 1993.

Brandenburg H.: „Zarządzanie projektami”. Wydawnictwo Politechniki Śl., Gliwice 1999.

Gostowska-Drzewicka T. i inni: „Projekty inwestycyjne - finansowanie , metody i procedury oceny”.

ODDK Gdańsk 1999.

Duliniec A.: „Struktura i koszt kapitału w przedsiębiorstwie”. Wydawnictwa Naukowe PWN

Warszawa 1998.

Kryński H.: „Rachunek ekonomiczny efektywności zamierzeń inwestycyjnych”. PWN, Warszawa 1978.

Sierpińska M., Jachna T.: „Ocena przedsiębiorstwa według standardów światowych”. Wydawnictwa Naukowe PWN Warszawa 1998.

Stoner J.A.F., Wankel Ch.: „Kierowanie”.

PWE Warszawa 1997.

Wykład 1

Istota inwestowania

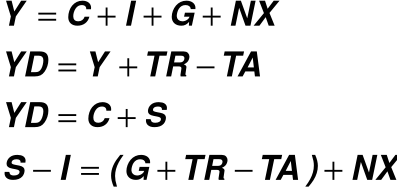

Źródła finansowania i materiałowego wyposażenia inwestycji w skali makroekonomicznej wynikają z podziału dochodu narodowego:

Y - produkcja sprzedana

Y - dochody społeczeństwa

YD - dochody netto społeczeństwa

C - konsumpcja

I - inwestycje

G - popyt ze strony rządu

TR - płatności transferowe

TA - podatki

NX - nadwyżka eksportowa

Pojęcia podstawowe |

Inwestycja - celowo wydatkowany kapitał przez inwestora (firmę) skierowany na powiększenie jego dochodów. |

Inwestowanie oznacza więc każde wykorzystanie kapitału „dzisiaj” dla osiągnięcia pożądanych korzyści w przyszłości. |

Istotę i zakres decyzji inwestycyjnej wyznacza odpowiedź na pytanie: w co inwestować? |

Decyzje inwestycyjne przedsiębiorstw koncentrują się na wyborze rodzaju, wielkości i struktury inwestycji. Dotyczą one trzech obszarów:

|

Waga decyzji inwestycyjnych dla przedsiębiorstwa:

|

Zarządzanie inwestycjami przedsiębiorstwa polega na wyborze optymalnej lokaty kapitału firmy z punktu widzenia przyjętych przez nią celów strategicznych. |

Kryterium efektywności decyzji inwestycyjnych jest pochodną celu strategicznego przedsiębiorstwa i określone jest przez maksymalizację dochodu z zainwestowanego kapitału. |

Rodzaje inwestycji |

Inwestycje rzeczowe lub materialne - dotyczą materialnych składników majątku firmy, tj. maszyn, urządzeń, gruntów, budynków, budowli, środków transportu, itp. |

Inwestycje finansowe lub kapitałowe - polegają na lokowaniu kapitału w papiery wartościowe, na rachunkach bankowych, udziały w spółkach itp. |

Inwestycje niematerialne - są to wydatki na kształcenie, doskonalenie organizacji, badania, patenty, licencje, itp. |

Inwestycje rzeczowe o charakterze produkcyjnym z punktu widzenia ich wpływu na poziom zdolności produkcyjnej przedsiębiorstwa dzielą się na:

|

Inwestycje odtworzeniowe:

|

Inwestycje rozwojowe:

|

Inne podziały inwestycji: |

|

|

|

|

|

W praktyce inwestycyjnej przedsiębiorstw posługujemy się często takimi pojęciami, jak:

|

Przedsięwzięcie inwestycyjne - kompleksowe zamierzenie rozwojowe firmy, skonkretyzowane co do celu, zakresu rzeczowego, czasu i miejsca realizacji oraz przewidywanego okresu użytkowania. Przedsięwzięcie inwestycyjne składa się z reguły z zadań inwestycyjnych o różnym charakterze i zakresie. |

Zadanie inwestycyjne - część przedsięwzięcia inwestycyjnego, która może funkcjonować niezależnie i zarazem przynosić konkretny, wymierny efekt produkcyjny bądź usługowy. Zadanie inwestycyjne może składać się z obiektów inwestycyjnych. |

Obiekt inwestycyjny - część zadania inwestycyjnego wyodrębniona pod względem techniczno - użytkowym, jak: budynki, budowle, zespoły maszyn czy urządzeń, itp. |

Wykład 2

Inwestycje a rozwój przedsiebiorstwa

Inwestycje w strategii rozwojowej przedsiębiorstwa |

Strategia rozwojowa przedsiębiorstwa - wyznaczanie misji rozwojowej przedsiębiorstwa na danym etapie jego istnienia, co oznacza ustalanie celów oraz sposobów i zasad działania przy użyciu określonego zespołu środków. |

Sformułowanie i realizacja strategii rozwojowej przedsiębiorstwa pozwala na:

|

Główny, długookresowy cel strategii rozwojowej przedsiębiorstwa w nowoczesnej gospodarce rynkowej: maksymalizacja dochodu właścicieli przedsiębiorstwa poprzez:

|

Właściciele (akcjonariusze lub udziałowcy) przedsiębiorstwa ustalają cel jego działalności, co znajduje odzwierciedlenie w planowaniu strategicznym w przedsiębiorstwie. |

Planowanie strategiczne odnosi się do rozwiązywania następujących problemów:

|

Planowanie strategiczne jest realizowane przez podejmowanie decyzji inwestycyjnych i decyzji finansowych oraz przez planowanie operacyjne oraz kontrolę środków trwałych i obrotowych oraz zysku. |

Rys. 1. Miejsce zarządzania finansami firmy w procesie planowania i kontroli.

Cele strategiczne przedsiębiorstwa:

|

Nie zawsze jest możliwe sformułowanie jednego, wyraźnie wyodrębnionego celu działania firmy. Niejednokrotnie jest to klika spójnych celów, tworzących tzw. wiązkę celów. |

Cele określone na etapie formułowania strategii rozwojowej przedsiębiorstwa, które wymagają podjęcia działalności inwestycyjnej, stają się celami inwestowania i przedmiotem decyzji inwestycyjnych, tworząc strategię inwestycyjną przedsiębiorstwa. |

Podstawowe decyzje podejmowane w przedsiębiorstwie dla osiągnięcia jego celów:

|

Decyzje inwestycyjne polegają na wyborze rodzajów i rozmiarów inwestycji, czyli udzielają odpowiedzi na pytanie: w co i ile inwestować? |

Decyzje inwestycje stymulujące rozwój przedsiębiorstwa są ściśle związane z odłożeniem w czasie środków na bieżącą konsumpcję jego akcjonariuszy, kierownictwa i załogi. Wiążą się one ze spodziewanymi korzyściami w przyszłości gwarantującymi nie tylko odzyskanie zainwestowanego kapitału, ale także osiąganie dodatkowych środków związanych z rekompensatami za ponoszone ryzyko oraz za czas odłożenia bieżącej konsumpcji.

|

W strategii rozwojowej przedsiębiorstwa istotny jest przepływ środków pieniężnych między jego działalnością operacyjną a rynkiem kapitałowym. |

Rys. 2. Przepływ środków pieniężnych między rynkiem kapitałowym a działalnością operacyjną firmy.

Rynek kapitałowy i rynek kredytowy są ważnymi źródłami pozyskiwania kapitału inwestycyjnego. |

W strategii inwestycyjnej musza być zachowane właściwe relacje między rynkiem kapitałowym, rynkiem kredytowym oraz akcjonariuszami firmy, a działalnością operacyjną przedsiębiorstwa. |

Od dopływu kapitału finansowego zależy realizacja projektów inwestycyjnych gwarantujących przetrwanie i rozwój przedsiębiorstwa. |

Planowanie inwestycji w przedsiębiorstwie |

Etapy w planowaniu pojedynczych inwestycji w przedsiębiorstwie:

|

Źródłem inicjatywy inwestycyjnej mogą być obszary funkcjonalne przedsiębiorstwa lub jego otoczenie. |

Na ten etap składają się:

|

Kryterium wyboru służy do oceny wariantów inwestycyjnych, czyli do określenia ich efektywności ekonomicznej w celu wyboru wariantu najkorzystniejszego. Kryteriów wyboru może być kilka o charakterze mierzalnym lub niemierzalnym. |

Czynniki ograniczające mają na celu określenie czynników wyznaczających obszar formułowania wariantów inwestycyjnych. |

W przypadku ograniczonych środków na realizację inwestycji w przedsiębiorstwie ustala się zbiór możliwych projektów do realizacji w celu wyboru wariantu najkorzystniejszego. |

Następuje eliminowanie wariantów, które nie spełniają czynników ograniczających. |

Następuje ocena wariantów inwestycyjnych przy pomocy ustalonych kryteriów wyboru. |

Na podstawie wykonanej oceny wariantów inwestycyjnych dokonuje się wyboru wariantu najkorzystniejszego z uwagi na przyjęte kryterium wyboru. |

Wykład 3

Analiza cyklu rozwojowego projektu inwestycyjnego |

Cykl przedsięwzięcia inwestycyjnego |

Cykl rozwojowy przedsięwzięcia inwestycyjnego obejmuje trzy fazy:

|

Faza przedinwestycyjna - obejmuje kilka etapów:

i podejmowania decyzji o jego realizacji (raport oceniający). |

Czynniki określające możliwości inwestycyjne i uwarunkowania techniczne: |

w drodze integracji pionowej

|

Cele studium przedrealizacyjnego:

|

na podstawie zebranej informacji,

w formie ostatecznej wersji projektu,

i decyzja o pogłębionej analizie w formie studium funkcjonalnego lub pomocniczego,

|

Analiza przyjętych rozwiązań w studium przedrealizacyjnym:

|

(studium rynku, sprzedaży i marketingu, program produkcyjny),

|

Studia pomocnicze (funkcjonalne):

|

i prognozowana dostępność surowców i składników produkcji, prognozowane trendy cen tych surowców i składników),

|

Faza inwestycyjna - rozpoczyna się w momencie podjęcia decyzji o realizacji projektu inwestycyjnego. Wyróżnia się etapy:

inwestycji:

|

Faza operacyjna - trwa od rozpoczęcia eksploatacji zrealizowanej inwestycji do jej likwidacji. Dzieli się zwykle na dwa etapy:

|

Cel i zakres studium wykonalności |

Studium wykonalności → projekt wstępny poprzedzający rozpoczęcie realizacji przedsięwzięcia |

Cele wykonania studium wykonalności:

|

Zakres studium wykonalności może być zróżnicowany, w zależności od specyfiki przedsięwzięcia. |

Zakres każdego studium wykonalności powinien obejmować:

- harmonogram realizacji przedsięwzięcia, - wielkość nakładów inwestycyjnych i źródła finansowania,

|

Struktura studium wykonalności |

Struktura typowego studium wykonalności jest następująca:

|

|

VIII. Harmonogram realizacji przedsięwzięcia

3. Okres rozruchu i osiągania projektowanej zdolności produkcyjnej. |

IX. Analiza finansowa przedsięwzięcia |

|

Fazy opracowania studium wykonalności |

W pracach nad studium wykonalności można wyróżnić cztery główne grupy czynności:

|

Prace wymienione w punktach 2, 3 i 4, stanowiące właściwe czynności (fazy) dla studium wykonalności przedstawiono na rysunku. |

Analiza rynku |

Cel: - określenie popytu na produkty lub usługi przewidywane do produkcji lub wytworzenia w ramach projektowanego przedsięwzięcia. Zakres: - analiza rynku obejmująca ocenę: rynku, nabywców, kanałów dystrybucji, otoczenia rynkowego projektowanego przedsięwzięcia, - przygotowanie ogólnej koncepcji marketingowej dla projektowanego przedsięwzięcia.

|

Koncepcja marketingowa powinna zawierać określenie:

|

Surowce, materiały i inne zasilenia |

Prace analityczne tej części studium obejmują:

|

Program zaopatrzenia powinien zawierać:

|

Lokalizacja i środowisko |

Badania nad lokalizacją przewidywanego przedsięwzięcia obejmują:

|

W fazie poszukiwania obszaru geograficznego należy uwzględnić następujące czynniki:

|

W drugiej fazie należy uwzględnić:

|

Wpływ przedsięwzięcia na środowisko |

Ocena oddziaływania przedsięwzięcia inwestycyjnego na środowisko powinna spełniać szereg wymagań:

|

Ocena oddziaływania przedsięwzięcia na środowisko powinna ujmować:

|

Aspekty techniczne przedsięwzięcia

|

Do podstawowych zagadnień, rozpatrywanych w tej części studium wykonalności należy:

|

Zatrudnienie

|

Należy określić następujące elementy:

|

Szacowanie nakładów inwestycyjnych przedsięwzięcia |

Podstawę do szacunku całkowitych nakładów inwestycyjnych na realizację projektowanego przedsięwzięcia inwestycyjnego stanowi wcześniejsze oszacowanie nakładów na:

|

Sposoby szacowania nakładów inwestycyjnych:

|

Nakłady inwestycyjne grupuje się w syntetycznym ujęciu:

|

Wykład 4

Finansowanie projektów inwestycyjnych

Źródła finansowania inwestycji:

Środki finansowe własne

Środki finansowe obce

Finansowanie ze środków własnych:

wkłady (rzeczowe, gotówkowe),

udziały i akcje (zwykłe, uprzywilejowane),

zyski zatrzymane,

amortyzacja.

Finansowanie ze środków obcych:

kredyty bankowe,

pożyczki,

dotacje,

papiery dłużne,

obligacje (średnioterminowe, długoterminowe

(euroobligacje, krajowe, międzynarodowe),

leasing (finansowy, operacyjny),

kredyt dostawcy,

kredyt odbiorcy.

Finansowanie bankowe:

linie kredytowe (rewolwingowe linie kredytowe),

kredyty terminowe

(LIBOR - London Interbank Offered Rate, WIBOR),

kredyty zabezpieczone aktywami firmy,

kredyty hipoteczne (komercyjne, zerokuponowe)

kredyty konsorcjalne.

Finansowanie projektów inwestycyjnych polegających na tworzeniu nowych przedsiębiorstw głównie pochodzi z wkładów inwestorów w postaci środków pieniężnych lub w postaci rzeczowej.

Finansowanie projektów inwestycyjnych polegających na rozbudowie, modernizacji lub odtwarzaniu w przedsiębiorstwach istniejących głównie z zysków przedsiębiorstw i z amortyzacji

Finansowanie projektów inwestycyjnych w spółkach:

w formie udziałów - wniesienie wkładów w spółce z o.o. przez jej założycieli lub podwyższenie kapitału zakładowego poprzez sprzedaż udziałów nowym lub dotychczasowym udziałowcom,

w formie akcji - kapitał może być gromadzony, a także powiększony drogą emisji akcji akcyjny i kapitał dodatkowy.

Kredyt bankowy może być przeznaczony zarówno na finansowanie realizacji projektu jak i na środki obrotowe.

Kredyt dostawcy jest udzielany przez producenta lub dostawcę określonych dóbr i usług - kredyt wyposażeniowy.

Kredyt odbiorcy jest realizowany w formie przedpłat wnoszonych przez odbiorcę przyszłego dobra, które ma powstać w rezultacie realizacji projektu inwestycyjnego.

Obligacje - instrument długoterminowy, pozwalający na finansowanie na okresy nawet przekraczające 10 lat

Obligacja jest papierem wartościowym, który zobowiązuje emitenta do wypłacenia określonej kwoty (wartości nominalnej obligacji) w ściśle określonym terminie (termin wykupu) oraz do płatności odsetkowych wg ustalonej z góry stopy (kuponu)

Rodzaje obligacji:

zerokuponowe,

o stałym oprocentowaniu,

o zmiennym oprocentowaniu,

obligacje hipoteczne,

euroobligacje,

obligacje zagraniczne (np. Yankee Bond, Samurai Bond, Dragon Bond)

Leasing - forma finansowania obcego nie wymagająca dodatkowych zabezpieczeń, ponieważ leasingodawca pozostaje właścicielem przedmiotu umowy.

Leasing operacyjny - umowa leasingu operacyjnego stanowi tradycyjną formę umowy najmu w rozumieniu kodeksu cywilnego.

Leasingoodbiorca płaci raty leasingowe, które zalicza do kosztów uzyskania przychodów, a leasingodawca jest właścicielem odnajmowanego obiektu.

Leasing finansowy - jest formą kredytu rzeczowego, gdyż zamiast dawcy kapitału występuje leasigodawca, a zamiast kapitału pieniężnego oddawany jest do dyspozycji leasingobiorcy konkretny, przewidziany umową kapitał rzeczowy.

Koszt pozyskania kapitału

Koszt kapitału - minimalna, wymagana stopa zwrotu kapitału, którą musi osiągnąć projekt inwestycyjny, aby zostały zaspokojone należne zobowiązania wobec właścicieli kapitału, a także zostały zapewnione warunki rozwoju przedsiębiorstwa, zgodnie z jego strategią.

Czynniki decydujące o wysokości kosztu kapitału:

wysokość rynkowych stóp procentowych (lombardowa, redyskontowa, interwencyjna),

ryzyko,

sytuacja na rynku finansowym i kapitałowym

struktura kapitału.

WACC (weighted average cost of capital) - średni koszt kapitału (jako wartość średnioważona) ustalony w oparciu o koszt każdego z jego składników (kapitał akcyjny, kredyty, pożyczki, obligacje, leasing).

Minimalna wymagana stopa zwrotu kapitału dla danego projektu inwestycyjnego reprezentuje subiektywną wartość kapitału dla przedsiębiorstwa.

Koszt „zakupu” kapitału ma charakter obiektywny określony przez rynek kapitałowy.

Uwagi dotyczące kapitału:

Koszt kapitału obcego w ustabilizowanej gospodarce rynkowej jest na ogół niższy od kosztu kapitału własnego.

Przedsiębiorstwa dążą do wykorzystania tanich źródeł kapitału poprzez odpowiednie kształtowanie jego struktury.

Maksymalizowanie udziału kapitału obcego w kapitale ogółem może spowodować wzrost jego kosztu - głównie w przypadku nadmiernego zadłużenia firmy.

Konieczne jest określenie optymalnej struktury kapitału.

Związek między strukturą a kosztem kapitału

Efekt dźwigni finansowej

Dźwignia finansowa jest następstwem mieszanej struktury finansowania projektów inwestycyjnych.

Efekt dźwigni finansowej jest mierzony zmianami (dodatnimi lub ujemnymi) wskaźnika rentowności kapitału własnego.

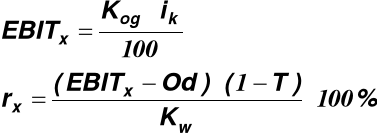

Efekt dźwigni finansowej jest dodatni, tzn. zwiększający rentowność kapitału własnego (rw), gdy zysk operacyjny (EBIT) jest większy od poziomu zysku operacyjnego (EBITx) wyznaczającego tzw. punkt graniczny dźwigni finansowej, nazywamy także punktem równowagi.

Poziom zysku operacyjnego w punkcie EBITx gwarantuje osiągnięcie takiego samego poziomu rentowności kapitału własnego (rw) bez względu na zastosowany wariant finansowania projektu.

Gdy zysk operacyjny EBIT jest mniejszy od poziomu zysku operacyjnego wyznaczonego w punkcie EBITx rentowność kapitału własnego się zmniejsza, a efekt dźwigni finansowej staje się ujemny.

Rentowność kapitału własnego w wariancie B zakładającym udział środków obcych w finansowaniu projektu inwestycyjnego jest wyższa od wartości tego wskaźnika osiąganej w wypadku finansowania projektu wyłącznie ze środków własnych, jak w wariancie A.

Źródłem przyrostu rentowności kapitału własnego (∆rw) są tzw. „oszczędności” podatkowe, powstające w rezultacie obniżenia kwoty zysku przed opodatkowaniem o odsetki należne od zaciągniętego kredytu lub od obligacji.

Przykład

Porównajmy dwa warianty finansowania przedsiębiorstwa:

Wariant A - całość kapitału przedsiębiorstwa stanowi

kapitał własny o wartości 500 mln zł,

Wariant B - przedsiębiorstwo dysponuje 200 mln zł kapitału

własnego oraz 300 mln zł kredytu bankowego oprocentowanego 20% w skali roku

Rentowność kapitału własnego, przy sprzedaży rocznej równej 600 mln zł i kosztach całkowitych (bez odsetek od kredytu) w wysokości 440 mln zł, w zależności od przyjętego wariantu finansowania, przedstawiamy w tablicy.

Rentowność kapitału własnego przedsiębiorstwa (w mln zł)

Parametr |

Wariant A |

Wariant B |

Zysk przed spłatą odsetek i opodatkowaniema

Zysk do opodatkowania

Zysk netto |

160 - 160 64 96 |

160 60 100 40 60 |

Kapitał własny |

19,2% |

30,0% |

a - 600-440=160 mln zł;

b - 300⋅0,20=60 mln zł;

c - podatek dochodowy obliczono jako 40% zysku do opodatkowania

Wariant B zapewnia uzyskanie znacznie wyższej (o 10,8 punktu procentowego) rentowności kapitału własnego przedsiębiorstwa niż wariant A.

Uzyskanie dodatniego efektu dźwigni finansowej, wyrażającego się podniesieniem rentowności kapitału własnego przedsiębiorstwa, jest uzależnione od spełnienia dwóch warunków:

Dodatni efekt wystąpi jedynie wówczas, gdy rentowność całego kapitału przedsiębiorstwa (obliczona jako relacja zysku przed spłatą odsetek i opodatkowaniem do kapitału ogółem) będzie wyższa od stopy oprocentowania kapitału obcego:

EBIT

Kapitał ogółem

ik (stopa oprocentowania kapitału obcego

Zachowanie właściwej struktury kapitału. Zbyt wysoki udział kapitału obcego w kapitale firmy może spowodować wzrost kosztów tego kapitału, wskutek nadmiernego zadłużenia firmy

EBITx - graniczny poziom zysku przed spłatą odsetek i opodatkowaniem,

rx - graniczny poziom rentowności kapitału

własnego,

Kog - kapitał ogółem,

Kw - kapitał własny,

ik - stopa oprocentowania kapitału obcego,

Od - odsetki od kapitału obcego,

T - stopa podatkowa.

Inwestycyjne przepływy pieniężne

Przepływy pieniężne netto (net cash flow - NCF) -

odzwierciedlają różnicę między strumieniem wpływów a strumieniem wydatków zrealizowanych w poszczególnych latach okresu objętego rachunkiem oceny ekonomicznej efektywności inwestycji. Są one podstawą tego rachunku.

W celu ustalenia wartości rocznych przepływów pieniężnych netto trzeba ustalić wszystkie wpływy i wypływy pieniężne poniesione przez przedsiębiorstwo w analizowanym okresie.

Przy określeniu wartości NCF:

WPŁYWY PIENIĘŻNE:

na poziomie finansowym:

wpłaty kapitału akcyjnego,

dotacje,

kredyty krótko-, długo- i średniookresowe,

przyrost zobowiązań bieżących,

na poziomie operacyjnym:

dochody ze sprzedaży środków trwałych,

odzyskanie środków (wartość likwidacyjna),

dochody ze zmniejszenia środków trwałych,

przychody ze sprzedaży,

inne dochody operacyjne.

WYPŁYWY PIENIĘŻNE:

na poziomie finansowym:

wypłata dywidend,

wykup akcji (udziałów),

spłaty zadłużenia,

odsetki od zobowiązań,

zmniejszenie zobowiązań bieżących,

na poziomie operacyjnym:

przyrost środków trwałych,

zwiększenie środków obrotowych,

koszty operacyjne,

koszty marketingu.

Wykład 5

Kryteria oceny projektów inwestycyjnych

Analiza finansowa powinna być obecna w całym procesie formułowania koncepcji rozwiązania projektowego, pełniąc rolę weryfikatora rozważanych rozwiązań.

Nie stanowi ona zatem uzupełnienia prac projektowych, lecz ich podsumowanie i jej wynik przesądza o realizacji (lub nie) projektowanego przedsięwzięcia.

Cele analizy finansowej projektu inwestycyjnego:

ocena wariantowych rozwiązań projektowych przedsięwzięcia w celu wyboru rozwiązania najkorzystniejszego,

wykazanie, że projektowane przedsięwzięcie przyniesie satysfakcjonującą stopę rentowności (będzie generowało zysk odpowiedni do zainwestowanego kapitału przy określonym poziomie ryzyka),

ustalenie potrzeb finansowych w okresie realizacji projektowanego przedsięwzięcia i wskazanie źródeł ich pokrycia,

oszacowanie zmian poziomu efektywności ekonomicznej przedsięwzięcia w warunkach odmiennych od zakładanych (analiza wrażliwości).

Analiza finansowa przedsięwzięcia obejmuje:

Opracowanie prognoz inwestycyjnych przepływów finansowych przedsięwzięcia.

Określenie horyzontu czasowego dla potrzeb oceny ekonomicznej efektywności przedsięwzięcia.

Określenie metod oceny ekonomicznej efektywności przedsięwzięcia i dokonanie oceny.

Określenie analizy wrażliwości przyjętego wskaźnika ekonomicznej efektywności przedsięwzięcia.

Przeprowadzenie analizy ryzyka związanego z realizacji i działalnością projektowanego przedsięwzięcia.

Obliczenie progu rentowności przedsięwzięcia.

Opracowanie prognoz wyników finansowych przedsięwzięcia (rachunek wyników, bilans, przepływy pieniężne) dla wszystkich lat trwania przedsięwzięcia.

Metody oceny ekonomicznej efektywności przedsięwzięcia inwestycyjnego

Efektywność → miara rezultatu (efektu) uzyskanego w wyniku zaangażowania określonych nakładów.

Efektywność ekonomiczna → miara porównania efektów finansowych z nakładami inwestycyjnymi niezbędnymi do ich osiągnięcia.

Rachunek oceny ekonomicznej efektywności inwestycji - ogół obliczeń i analiz związanych z pomiarem efektywności

ekonomicznej.

W rachunku oceny efektywności inwestycji ujmuje się trzy podstawowe wielkości:

nakłady inwestycyjne,

koszty operacyjne,

przychody z produkcji dóbr lub usług.

W rachunku oceny należy przestrzegać zasady ich wzajemnej porównywalności - muszą posiadać identyczny zakres rzeczowy i czasowy.

Zakładając, że:

projektowana inwestycja wymaga wydatkowania nakładów inwestycyjnych NO,

realizacja inwestycji przyniesie efekty RO, rozumiane jako różnica między przychodami i kosztami operacyjnymi.

Porównując nakłady z efektami może zajść jeden z trzech przypadków:

RO < NO , czyli RO - NO < 0

RO = NO , czyli RO - NO = 0

RO > NO , czyli RO - NO > 0

W pierwszym i w drugim przypadku inwestycja jest ekonomicznie nieefektywna, gdyż spodziewane efekty nie przewyższą wydatkowanych nakładów.

W trzecim przypadku inwestycja jest ekonomicznie efektywna, gdyż spodziewane efekty przewyższą wydatkowane nakłady.

Formułę ekonomicznej efektywności zamierzenia inwestycyjnego w postaci:

RO - NO ≥ 0

Nazywamy formułą różnicową. Jest to wskaźnik bezwzględny, bilansujący wpływy i wydatki związane z realizacją i eksploatacją projektowanej inwestycji.

Można również stosować formułę względną wskaźnika w postaci:

![]()

który przewidywanym efektom przeciwstawia wydatkowane nakłady. Wskaźnik ten określa efektywność wydatkowania jednostki nakładów inwestycyjnych na jednostkę efektów.

Ocena ekonomicznej efektywności inwestycji powinna dostarczyć odpowiedzi na dwa pytania:

Czy realizacja projektowanego przedsięwzięcia i wydatkowanie określonej kwoty nakładów inwestycyjnych jest ekonomicznie uzasadnione?

Który spośród wariantów projektowych lub wariantów inwestycyjnych cechuje się największą efektywnością ekonomiczną?

Metody oceny ekonomicznej efektywności inwestycji:

Statyczne - nie uwzględniające czynnika czasu.

Dynamiczne - uwzględniające czynnik czasu.

Metody statyczne:

Rachunek porównawczy kosztów.

Rachunek porównawczy zysku.

Rentowność.

Okres zwrotu nakładów.

Metody dynamiczne:

Metoda wartości kapitałowej.

Metoda wewnętrznej stopy procentowej.

Metoda annuitetu.

Rachunek aktualizacji:

wprowadza się dla powiązania zmiany wartości kapitału z czasem,

pozwala na sprowadzenie do porównywalności (na określony moment czasowy) elementów rachunku oceny ekonomicznej efektywności inwestycji,

opiera się na rachunku procentów składanych, za pomocą którego dokonuje się bezpośredniego powiązania wartości kapitału z czasem.

Rachunek aktualizacji znany jest w dwóch odmianach:

odmiana ciągła → zakłada, że zmiana wartości kapitału w czasie dokonuje się ciągle w czasie; zmiana wartości kapitału jest więc przypisana przedziałowi czasu, a nie określonej chwili,

odmiana dyskretna → zakłada się umownie, że zmiana wartości kapitału dokonuje się w pewnym (elementarnym) przedziale czasu, a zostaje przypisana określonej chwili z tego przedziału. Chwilą tą jest koniec dyskretnego przedziału czasu; zmiana wartości kapitału w dyskretnych przedziałach czasu powoduje złudzenie „momentalnego” powstania wartości tej zmiany.

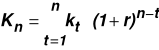

Podstawowe założenia dla rachunku aktualizacji w odmianie dyskretnej:

Dyskretnym przedziałem czasu jest jeden rok.

Stopa procentowa wynosi r procent w skali roku.

Kwoty podlegające oprocentowaniu (wpływy lub wydatki) kumulowane są na końcu każdego roku.

Odsetki są dopisywane do wartości wyjściowej na końcach dyskretnych przedziałów czasu.

![]()

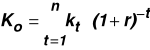

Ko - kapitał początkowy,

Kn - kapitał po upływie n lat,

r - stopa procentowa,

(1+r) - czynnik oprocentowania (kapitalizacji).

![]()

(1+r)-n - czynnik dyskontujący.

Jeżeli odsetki będą dopisywane nie tylko jeden raz na końcu dyskretnego przedziału czasu, ale m razy, to zamiast stopy oprocentowania r należy uwzględnić w rachunku ![]()

, dostosowaną do m - tej części dyskretnego przedziału czasu. Zamiast czynnika oprocentowania 1+r za jeden okres mamy wówczas czynnik oprocentowania 1+![]()

za m - tą część okresu.

Będzie wówczas:

1 + r' = (1 +![]()

)m

Dla m=12, ![]()

=r' oznacza stopę procentową dla miesiąca jako dyskretnego przedziału czasu, a stąd:

![]()

Załóżmy teraz, że m wzrasta nieograniczenie, co oznacza, że oprocentowanie dyskretne przekształca się w oprocentowanie ciągłe:

gdzie e jest podstawą logarytmu naturalnego.

Można wykazać, że:

(1 + r)n < er·n

co oznacza, że oprocentowanie ciągłe daje większe przyrosty wartości w tym samym czasie niż oprocentowanie dyskretne.

W przypadku dyskonta otrzymamy wyrażenie e-r·n. Ekwiwalentność obu odmian oprocentowania uzyskamy przy stosowaniu w odmianie ciągłej tzw. intensywności oprocentowania ciągłego ρ, wyliczanej w zależności:

1 + r = eρ

ρ = ln(1 + r)

Podane zależności dla oprocentowania i dyskonta w odmianie ciągłej przyjmują postać:

Kn = K0 e ρ ·n

Ko = Kn e-ρ ·n

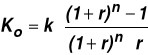

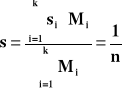

Załóżmy teraz, że będziemy dokonywać wpłat na końcu każdego dyskretnego przedziału czasu i że kwoty te będą oprocentowane.

Kn = k1 · (1 + r)n-1 + k2 · (1 + r)n-2 + ... + kn · (1 + r)n-n

Niech coroczne wpłaty będą równe k1 = k2 = ... = kn = k.

Kn = k · [1+(1 + r) + (1 + r)2 + ... + (1 + r)n-1]

W nawiasie kwadratowym mamy sumę ciągu geometrycznego, w którym wyraz pierwszy jest równy 1 a iloraz 1 + r. Po obliczeniu tej sumy uzyskamy:

![]()

W tym przypadku mówimy o oprocentowaniu lub kapitalizacji składanej, a czynnik ![]()

nazywamy współczynnikiem oprocentowania lub kapitalizacji składanej.

Kn oznacza łączną wartość corocznych wpłat w wysokości k poddanych oprocentowaniu, przy czym wartość ta jest obliczona na koniec okresu n.

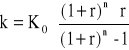

Jeżeli po upływie n lat chcemy dysponować kwotą Kn, to musimy wpłacać co roku kwoty k, które będą podlegały oprocentowaniu do końca okresu n i które nazywamy ratami amortyzacyjnymi. Obliczamy je w zależności:

![]()

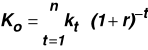

Ustalmy teraz wartość corocznych wpłat w chwili początkowej. Wpłaty roczne będą więc dyskontowane na początek okresu n.

Ko = k1 (1 + r)-1 + k2 (1 + r)-2 + . + kn-1 (1 + r)n-1 + kn (1 + r)-n

Niech coroczne wpłaty będą równe k1 = k2 = ... = kn = k. Wtedy

Ko = k · [(1 + r)-1 + (1 + r)-2 + ... + (1 + r)-n]

Po obliczeniu sumy uzyskamy:

W tym przypadku mówimy o dyskoncie składanym, a czynnik

nazywamy współczynnikiem dyskonta składanego.

Ko oznacza łączną wartość corocznych wpłat w wysokości k zdyskontowanych na moment początkowy.

Jeżeli jednorazową wpłatę kwoty K0 w chwili początkowej (zadłużenia) chcemy zastąpić równymi wpłatami wnoszonymi w ciągu n lat, to jednorazowa wpłata wyniesie:

Jednorazową wpłatę k nazywamy roczną ratą kapitałową (annuitet), a czynnik

nazywamy czynnikiem transformującym lub współczynnikiem raty kapitałowej.

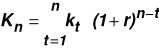

Wyprowadźmy wzór ogólniejszy od obydwu wzorów. Dokonajmy aktualizacji na koniec dowolnego roku T.

KT = k1 · (1 + r)T-1 + k2 · (1 + r)T-2 + ... + kT · (1 + r)T-T + ... + kn · (1 + r)T-n

![]()

Wykład 6

Metody oceny efektywności inwestycji.

Rachunek porównawczy kosztów:

kI ≥ kII

kI - jednostkowy koszt wytwarzania

przed realizacją inwestycji,

kII - jednostkowy koszt wytwarzania

po realizacji inwestycji.

kII= (K0I + KiI) / XI

K0I - roczny koszt operacyjny,

KiI - roczny koszt inwestycyjny,

XI - ilość wyrobów produkowana rocznie.

KiI = A + Z

A - roczna amortyzacja obiektów i urządzeń,

Z - roczny zysk kalkulacyjny.

Rachunek porównawczy zysku:

G0 = E - K

G0 - roczny zysk,

E - roczny przychód,

K - roczny koszt.

Rentowność:

![]()

Re - rentowność, %

G0 - roczny zysk,

Dk - przeciętne zaangażowanie kapitału.

![]()

Rz - stopa zwrotu kapitału własnego, %

G0 - roczny zysk netto,

Kw - kapitał własny.

Okres zwrotu nakładów:

![]()

N - nakład inwestycyjny,

R - wartość końcowa inwestycji,

G0 - roczny zysk netto,

A - roczny odpis amortyzacyjny.

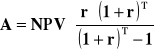

Metoda wartości kapitałowej:

![]()

NPV - wartość kapitałowa inwestycji,

T - okres obliczeniowy,

NCFt - strumień pieniężny netto w roku t,

r - stopa dyskontowa.

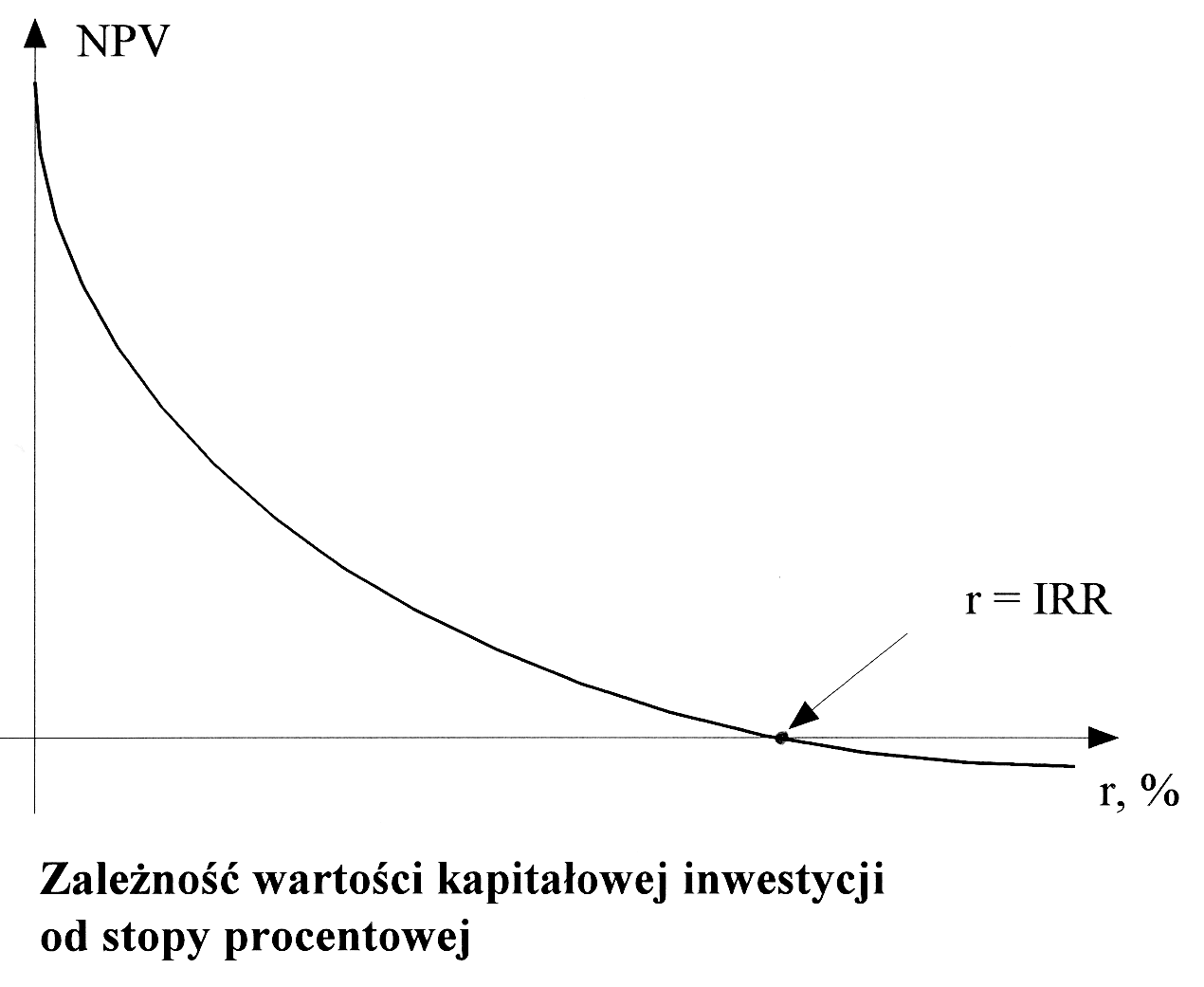

Metoda wewnętrznej stopy procentowej:

![]()

Metoda annuitetu:

Rozważmy dwa warianty projektowe inwestycji. Rysunek przedstawia zależności wartości kapitałowych obydwu wariantów od stopy procentowej - krzywa A dla wariantu A i krzywa B dla wariantu B.

rA - oznacza IRR dla wariantu A,

rB - oznacza IRR dla wariantu B,

r0 - stopa dyskontowa, dla której wartości kapitałowe obydwu wariantów są równe.

Przypadek a)

- jeśli r < r0 - korzystniejszy jest wariant A,

- jeśli r0 < r < rB - korzystniejszy jest wariant B,

Jeśli r > rB - żaden z wariantów nie jest rentowny

Przypadek b)

- jeśli r < rA - korzystniejszy jest wariant A,

- jeśli r > rA - żaden z wariantów nie jest rentowny

Nr zadania |

Nazwa zadania

|

Metody oceny ekonomicznej efektywności inwestycji |

|||

|

|

Rachunek porównawczy kosztów |

Okres zwrotu nakładów |

NPV |

IRR |

1. |

Budowa i rozbudowa poziomu |

|

x |

x |

x |

2. |

Zakup wyposażenia technicznego przodków eksploatacyjnych i przygotowawczych |

x |

x |

|

|

3. |

Modernizacja wyposażenia technicznego przodków eksploatacyjnych i przygotowawczych |

x |

x |

|

|

4. |

Wyposażenie lub modernizacja transportu pionowego |

x |

|

|

|

5. |

Wyposażenie lub modernizacja transportu poziomego |

x |

|

|

|

6. |

Wentylacja dołu kopalni |

x |

|

|

|

7. |

Odmetanowanie |

x |

|

|

|

8. |

Podsadzka |

x |

|

|

|

9. |

Zagospodarowanie odpadów |

x |

x |

|

|

10. |

Odwadnianie dołu kopalni |

x |

|

|

|

11. |

Gospodarka elektroenergetyczna |

x |

|

|

|

12. |

Infrastruktura powierzchniowa |

x |

|

|

|

13. |

Budowa lub rozbudowa ZPMW |

|

x |

x |

x |

14. |

Modernizacja ZPMW |

x |

|

|

|

15. |

Ekologia |

x |

|

|

|

16. |

Inwestycje związane z likwidacją kopalni lub jej części |

x |

|

|

|

17. |

Inne zakupy gotowych dóbr |

x |

|

|

|

Horyzont czasowy w rachunku oceny:

Składa się on z dwóch okresów:

realizacji projektowanej inwestycji (b),

eksploatacji inwestycji (n).

m = b + n

Okres realizacji inwestycji określony jest w projekcie.

Okres eksploatacji inwestycji jest zależny od tempa zużycia fizycznego i ekonomicznego poszczególnych składników majątku trwałego, które jest określone w postaci stóp amortyzacji.

Jeżeli normatywna stopa amortyzacji wynosi s, to wartość rocznego odpisu amortyzacyjnego A oblicza się:

A = s M

gdzie: M oznacza wartość początkową środka trwałego

Jeżeli okres eksploatacji („życie fizyczne”) środka trwałego wynosi n lat, to w tym okresie zgromadzony zostanie fundusz amortyzacyjny n ∙ A, umożliwiający odtworzenie wartości M zużytego środka trwałego

M = n ∙A

Roczne raty amortyzacyjne powinny być oprocentowane. W ciągu n lat dokonywania odpisów amortyzacyjnych uzyska się:

A (1+r)n-1 + A (1+r)n-2 +...+ A (1+r) n-n =M

![]()

1 + (1+r) + ...+ (1+r)n-2 + (1+r)n-1

![]()

![]()

![]()

- aktuarialna stopa amortyzacji

zależna od stopy procentowej

Jeśli przedsięwzięcie inwestycyjne obejmuje k składników majątku trwałego, to suma ich odpisów amortyzacyjnych wynosi:

![]()

Stopa procentowa w rachunku oceny:

Stopa procentowa (dyskontowa) w rachunku oceny ekonomicznej efektywności inwestycji jest wynikiem subiektywnej decyzji inwestora.

Stopa procentowa może być równa, np.:

stopie oprocentowania kredytów długoterminowych,

stopie oprocentowania obligacji skarbu państwa,

stopie oprocentowania lokat długoterminowych w bankach, itp.

Żadna z nich nie jest ze swej natury graniczną stopą zwrotu przy podejmowaniu decyzji inwestycyjnych.

Stopa procentowa w rachunku oceny jest w każdych warunkach decyzyjnych odpowiednikiem granicznej stopy zwrotu, poniżej której nie opłaca się inwestować w dany projekt inwestycyjny.

Rachunek oceny w warunkach inflacji

Inflacja - proces wzrostu ogólnego poziomu cen

w systemie ekonomicznym.

Miara inflacji - stopa inflacji, która oznacza tempo

wzrostu ogólnego poziomu cen w odniesieniu do jednostki czasu.

Niekorzystny wpływ inflacji na projektowanie i realizację inwestycji:

wzrost niepewności strumieni wpływów i wydatków,

wzrost wartości kosztorysowej inwestycji w kolejnych latach jej realizacji,

wzrost kosztu kapitału i wzrost stopy procentowej w rachunku oceny,

obniżenie efektywności ekonomicznej inwestycji.

Inflacja powinna być stosowana w rachunku oceny za pomocą jednego z dwóch sposobów:

Wszystkie wpływy i wydatki są wyrażone w cenach bieżących, tzn. stosuje się ceny podwyższone na każdy produkt i usługę w stosunku do cen dzisiejszych. Jest to analiza w cenach bieżących albo nominalna.

Stosuje się ceny stałe w analizie, tzn. obniża się ceny bieżące poprzez stopę inflacji. Jest to analiza w cenach stałych albo deflacyjna.

Wykonując rachunek oceny ekonomicznej efektywności inwestycji w cenach stałych, należy porównywać obliczoną wartość IRR ze stopą procentową deflacyjną, czyli obniżoną o stopę inflacji.

Przyjmijmy:

r - stopa procentowa nominalna,

r' - stopa procentowa deflacyjna,

i - stopa inflacji,

P - wartość wpływu lub wydatku

w chwili początkowej.

Wielkość P po upływie n lat w cenach bieżących wynosi:

F = P ∙(1+r)n

Wielkość P po upływie n lat w cenach stałych wynosi:

F' = F ∙(1 + i)-n = P ∙ (1+r)n ∙ (1 + i)-n

Wielkość P po upływie n lat w cenach stałych, czyli oprocentowania przy stopie procentowej deflacyjnej wynosi:

F' = P ∙(1+r')n

Porównując F' z dwóch ostatnich wyrażeń otrzymuje się:

(1+r)n ∙ (1+i)-n = (1+r')n

r' =

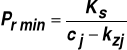

Próg rentowności:

Próg rentowności (BEP - break even point) - poziom rocznej produkcji przedsiębiorstwa, przy którym osiągane przychody ze sprzedaży pokrywają poniesione koszty - poziom rentowności jest równy zero.

Metoda analizy progu rentowności opiera się na podziale kosztów produkcji w przedsiębiorstwie na stałe i zmienne.

P = cj ∙ Pr

K = Ks + Kz

Kz = kzj Pr

Dla progu rentowności P = K

cj Pr = Ks + kzj Pr

gdzie: P - roczny przychód przedsiębiorstwa,

cj - cena jednostkowa sprzedaży produktu,

Pr - wielkość rocznej produkcji przedsiębiorstwa,

K - roczny koszt produkcji przedsiębiorstwa,

Ks -roczny koszt stały,

Kz - roczny koszt zmienny,

kzj - jednostkowy koszt zmienny.

Analiza efektywności programu inwestycyjnego firmy

Przedsięwzięcia rozwojowe firmy, stanowiące program rozwoju firmy, obejmują te przedsięwzięcia, których realizację oceniono jako opłacalne.

Podstawę wyboru optymalnego programu rozwoju firmy stanowią końcowe koszty kapitału.

Przykład:

Przygotowując program rozwoju przedsiębiorstwa opracowano 6 projektów inwestycyjnych. Wartość nakładów kapitałowych niezbędnych dla ich realizacji oraz poziom wewnętrznej stopy zwrotu poszczególnych przedsięwzięć zaprezentowano w tablicy

Przedsięwzięcie |

Nakłady (mln zł) |

IRR (%) |

A B C D E F |

30 000 25 000 24 000 18 000 13 000 10 000 |

21,2 31,1 22,1 24,8 28,4 25,9 |

∑ |

120 000 |

x |

Badane przedsięwzięcia rozwojowe według poziomu wewnętrznej stopy zwrotu |

||

Przedsięwzięcie |

IRR (%) |

Nakłady narastająco (mln zł) |

B E F D C A |

31,1 28,4 25,9 24,8 22,1 21,2 |

25 000 38 000 48 000 66 000 90 000 120 000 |

Program rozwoju firmy powinien się opierać na realizacji przedsięwzięć występujących na rysunku powyżej punktu przecięcia krzywej wewnętrznej stopy zwrotu (IRR) z krzywą krańcowego kosztu kapitału (MCC). Obejmuje on zatem projekty B, E, F i D. Wartość zaktualizowana netto tych przedsięwzięć, przy stopie procentowej określonej przez punkt przecięcia krzywych, jest dodatnia, a więc ich realizacja będzie dla firmy opłacalna. |

Wykład 7

RYZYKO W INWESTOWANIU

Podział kryteriów podejmowania decyzji inwestycyjnych w odniesieniu do projektów przemysłowych:

kryteria główne,

kryteria szczegółowe.

Kryteria główne:

Wartość kapitałowa inwestycji - wartość zaktualizowana netto (NPV).

Wewnętrzna stopa procentowa - stopa zwrotu zainwestowanego kapitału (IRR).

Kryteria szczegółowe:

Zgodność realizacji projektu ze strategią rozwojową firmy.

Okres zwrotu zainwestowanego kapitału.

Wiarygodność prognoz w projekcie: przychodów ze sprzedaży, nakładów inwestycyjnych, kosztów eksploatacji.

Źródła pozyskania środków finansowych na realizację projektu i realność planu jego finansowania.

Poziom ryzyka inwestycyjnego projektu.

Analiza wrażliwości - badanie wpływu wyróżnionych parametrów rachunku na efektywność inwestycji.

Cel analizy wrażliwości - dokonanie symulacji oceny efektywności inwestycji przy zmieniających się warunkach rynkowych, poprzez stworzenie wariantów opartych na doborze zmiennych wartości parametrów charakterystycznych dla warunków realizacji i eksploatacji inwestycji.

Sposób przeprowadzenia analizy wrażliwości:

określenie wyróżnionych parametrów,

przyjęcie wariantowych odchyleń procentowych (ilościowych) tych parametrów od wartości przyjętych w projekcie,

obliczenie wartości wskaźnika oceny dla wariantowych odchyleń parametrów.

Wyniki analizy wrażliwości:

określenie stopnia wpływu wyróżnionych parametrów na zmianę efektywności inwestycji,

ustalenie poziomu efektywności inwestycji w warunkach odmiennych od przyjętych w projekcie,

określenie granicznych wartości wyróżnionych parametrów przy których zachowany jeszcze zostanie wymagany poziom efektywności inwestycji.

Parametry wyróżnione przyjmowane w analizie wrażliwości do badania:

wielkość produkcji,

koszty produkcji,

przychód ze sprzedaży (cena produktu),

nakłady inwestycyjne,

koszt pozyskania kapitału (stopa dyskontowa).

Podejmowanie decyzji w warunkach:

Pewności - występuje tylko jeden stan otoczenia i prawdopodobieństwo jego wystąpienia jest równe jedności. Ze zbioru dostępnych strategii wybiera się jedną - optymalną. Mówi się o analizie deterministycznej.

Niepewności - może wystąpić kilka stanów otoczenia, ale nieznane są prawdopodobieństwa ich wystąpienia. Znane są natomiast wyniki przyjęcia określonej strategii przy danym stanie otoczenia.

Ryzyka - znane są charakterystyki probabilistyczne stanów otoczenia. Oznacza to, że znane są rozkłady prawdopodobieństwa parametrów mających wpływ na podjęcie decyzji lub też można ustalić rozkłady prawdopodobieństwa subiektywnego.

Metody oceny ryzyka inwestycji:

1. Metody przybliżone

podwyższenie kalkulacyjnej stopy procentowej w rachunku oceny efektywności inwestycji o wielkość „ryzyka” (1÷2%),

zmniejszenie do warunków pewności strumieni wpływów,

określenie poziomów (progów) pewności parametrów wpływających na poziom efektywności inwestycji,

analiza wrażliwości parametrów wpływających na poziom efektywności.

Metody probabilistyczne.

Do oceny ekonomicznej efektywności przyjmuje się wartość średnią rozkładu prawdopodobieństwa wskaźnika oceny. Do oceny ryzyka przyjmuje się odchylenie standardowe rozkładu prawdopodobieństwa.

Formy ryzyka użyteczne przy ocenie i monitorowaniu projektów inwestycyjnych:

ryzyko działalności (business risk) - zmienność bieżących strumieni pieniężnych lub zysków przed potrąceniem odsetek i podatków. Zależy ono w dużej mierze od proporcji pomiędzy kosztami całkowitymi i stałymi (operating gearing). Decyzja o zwiększeniu kapitałochłonności prowadzi przeważnie do wzrostu udziału kosztów stałych w strukturze kosztów, co zwiększa stopień zmienności zysków bieżących.

ryzyko finansowe (finacial risk) - ryzyko to wynika z faktu korzystania z kapitału pożyczonego (obcego). Użycie większej ilości kapitału z zewnątrz prowadzi do wzrostu stałych kosztów spłaty odsetek i zwiększenia fluktuacji zysków netto.

ryzyko łączne (całkowite, ogólne - corporate risk) - to kombinacja dwóch powyższych form ryzyka.

Kryteria i metody oceny i kwantyfikowania ryzyka kredytowego (metoda punktowa).

Metoda ta polega na przypisaniu danym wielkościom wskaźników określonych wartości punktów (wag).

Składa się ona z trzech podstawowych etapów:

w pierwszym etapie następuje wybór kryteriów opisujących sytuację ekonomiczną dłużnika,

w drugim etapie określonym wielkościom wskaźników przypisuje się wielkości punktów (ustalone zostają pewne wielkości minimalne i maksymalne, dla wartości wskaźnika poniżej określonego minimum liczba punktów jest równa zeru, a dla wartości powyżej określonego maksimum-maksymalnej liczbie punktów),

w trzecim etapie punkty te są sumowane, tworząc łączną ocenę, pozwalającą określić przynależność kredytobiorcy do danego przedziału ryzyka .

poszukiwanie właściwych inwestycji - podjęcie określonych decyzji ukierunkowanych na osiągnięcie określonych celów zgodnych ze strategią rozwojową inwestora,

ukierunkowanie zarządzania na osiągnięcie optymalnej kombinacji wszystkich elementów technicznych i ekonomicznych w celu minimalizacji ryzyka,

każdy projekt inwestycyjny jest wkomponowany w istniejący system społeczno-ekonomiczny. Z tym związane są określone współzależności między elementami systemu a projektem inwestycyjnym,

decyzje inwestycyjne ukierunkowane na osiąganie i utrzymanie optymalnej pozycji konkurencyjnej,

analiza czynników ryzyka decydujących o powodzeniu inwestycji umożliwiająca właściwe reagowanie na zmiany,

odpowiednia koordynacja działań na poziomie operacyjnym, które wynikają z wizji strategicznej oraz celów nadrzędnych inwestora.

koncentracja sił i środków zmierzająca do skupienia się na obszarach, które przyniosą sukces przy równoczesnym unikaniu słabych stron (właściwa kombinacja produktów i rynków). Właściwe połączenie celów i środków skierowane na wszystkie potrzebne zasoby,

rozłożenie ryzyka - identyfikacja czynników ryzyka dla ich minimalizacji,

kooperacja - zapewnienie współpracy między wszystkimi uczestnikami projektu,

Formułowanie ogólnych celów projektu inwestycyjnego:

wizja i cele główne projektu ,

opcje i preferencje odnośnie podstawowych zasad strategicznych.

Określenie celów pośrednich projektu:

Jakie produkty i usługi mają być oferowane?

Na jakich rynkach?

Jaka pozycja rynkowa i stopy wzrostu?

Jakie są cele dla poszczególnych działów funkcjonalnych firmy (marketingu, produkcji, zaopatrzenia, finansów, kadr i organizacji)?

Jakie podjąć ryzyko?

Jaki zakres współpracy?

Wybór strategii projektu:

Jaka strategia najbardziej odpowiada założonym celom (obszar geograficzny, udział w rynku, poziom kosztów)?

Jaki jest zakres projektu?

Jakie są krytyczne (kluczowe) potrzebne zasoby i nakłady?

Określenie celów i strategii operacyjnych w określonych obszarach zarządzania:

Marketing,

Zaopatrzenie,

Produkcja,

Finanse,

Zasoby ludzkie.

Opracowanie właściwej kombinacji celów i strategii operacyjnych.

Planowanie strategii realizacji projektu.

Kontrolowanie i dostosowanie strategii podczas ich realizacji i funkcjonowania projektu.

ustalenie norm, wzorców, standardów, celów i metod pomiarów efektywności,

ustalenie rzeczywistego stanu działania (pomiar efektywności), ocena aktualnych wyników funkcjonowania organizacji, a także wykorzystanych środków, warunków i sposobów bieżącego działania,

porównanie stanu rzeczywistego ze stanem pożądanym w danym działaniu (ustalonymi normami),

podjęcie działań korygujących.

produkcja,

marketing,

finanse.

zapotrzebowania na środki pieniężne niezbędne do osiągnięcia wyznaczonych celów,

momentu postawienia środków pieniężnych do dyspozycji,

kosztów związanych z różnymi sposobami finansowania działalności organizacji,

kierunków i opłacalności inwestowania zgromadzonego kapitału,

możliwości pogodzenia wymagań w dziedzinie rentowności i płynności finansowej.

harmonizacja planowania i kontroli działań realizowanych w procesie inwestycyjnym,

uporządkowanie przyszłych potrzeb kapitałowych,

określenie miejsca i czasu wydatkowania środków pieniężnych,

określenie spodziewanych kosztów i przychodów.

budżety finansowe (budżet przepływów pieniężnych, budżet wydatków inwestycyjnych, budżet bilansowy),

budżety operacyjne (budżet wpływów ze sprzedaży, budżet wydatków, budżet zysku),

budżety niepieniężne (wyrażony w kategoriach niefinansowych, wykorzystywane na niższych szczeblach organizacji).

prognozowanie sprzedaży,

prognozowanie dochodu,

prognozowanie rozwoju techniki i technologii,

prognozy gospodarcze.

analiza szeregów czasowych (przewidywanie przyszłości na podstawie przeszłości),

modelowanie przyczynowe (modele regresji, modele ekonometryczne, wskaźniki gospodarcze),

programowanie liniowe,

analiza punktu krytycznego,

modele symulacyjne,

modele dystrybucji,

teoria gier,

sztuczna inteligencja.

kierowanie zadaniami projektu (project management),

zarządzanie projektem (project control)

określenie celów projektu (okresy realizacji, osiągi techniczne, niezawodność, dyspozycyjność, trwałość, zabezpieczenie kadr),

określenie środków realizacji (materiałowych, ludzkich

uzyskanie informacji opisujących cele i środki realizacji,

ocena zagrożeń i wprowadzenie procedury ich śledzenia i reagowania na bazie identyfikacji problemów,

koordynacja działań w celu dokonania rewizji postawionych zadań i środków ich realizacji.

w fazie przygotowawczej oszacowanie czasu trwania poszczególnych operacji, środków technicznych do zastosowania i kosztów,

w fazie realizacji zarządzanie uruchomionymi źródłami, syntetyzując za pomocą tablic decyzyjnych informacje do dyspozycji odnośnie do stanu zaawansowania fizycznego i finansowego projektu,

po zakończeniu projektu sporządzenie ostatecznego

przeanalizować i sprecyzować cel inwestycji;

zdefiniować dzieło odpowiadające temu celowi;

opracować program realizacji dzieła;

określić budżet i opracować odpowiadającą mu dokumentację finansową;

przedstawić i uzasadnić proponowany wybór rozwiązania.

uruchomić realizację projektu zgodnie z programem i budżetem;

nadzorować opracowanie dzieła;

zabezpieczyć eksploatację dzieła.

określić potrzeby;

wybrać i uruchomić środki realizacji;

nadzorować realizację;

zapewnić eksploatację;

organizować realizację;

uściślić technicznie;

koordynować realizację;

kontrolować rezultaty;

przygotować eksploatację.

ekonomista - specjalista w zakresie inwestycji,

specjalista w zakresie analizy rynków,

inżynier mechanik i/lub inżynier przemysłowy,

inżynier budowlany (w miarę potrzeby),

specjalista zarządzania przemysłowego - księgowości.

opracowanie scentralizowane,

opracowanie zdecentralizowane,

opracowanie zlecone,

opracowanie według tematów

projekt z "pomocnikiem";

projekt z "koordynatorem";

projekt "macierzowy",

projekt według "zadanie - siła".

podział pracy między różnymi komórkami organizacyjnymi przedsiębiorstwa jest dobrze zdefiniowany;

linie komunikacji między komórkami są dobrze ustalone, stałe i działają poprawnie,

znaczenie i stawka projektu są relatywnie małe.

harmonogram schodkowy Gantta.

metoda ścieżki krytycznej CPM (Critical Path Method)

metoda planowania i kontroli wykonawstwa projektów

przedstawienie przebiegu realizacji projektu;

określenie czasu trwania tzn. terminu rozpoczęcia

skonfrontowanie planów realizacji projektu z rzeczywistością; poprzez nanoszenie na harmonogram rzeczywistego czasu trwania operacji;

wprowadzenie odpowiednich korekt do pierwotnej wersji planu, w przypadku zaobserwowania anomalii (opóźnienia realizacji, awarie maszyn itp.).

rozłożenia projektu na elementarne zadania i operacje;

określenie czasu trwania poszczególnych zadań i operacji;

ustalenie uprzedniości, tzn. wyznaczenie zadań, które obowiązkowo muszą być zrealizowane przed przystąpieniem do realizacji zadań następnych.

każde zadanie symbolizowane jest za pomocą strzałki. Na strzałce tej po prawej stronie litery oznaczającej zadanie do wykonania w nawiasie podawany jest czas jego trwania,

na końcu strzałki umieszczony jest kwadrat (lub okrąg) reprezentujący początek lub koniec jednego lub kilku zadań. Etapy ponumerowane są w sposób logiczny, przedstawiający porządek, w jakim muszą być wykonane,

niektóre uprzedniości muszą być przedstawione za pomocą wektorów nie odpowiadających żadnemu rzeczywistemu zadaniu; tego rodzaju zadania nazywane są zadaniami pozornymi o czasie trwania równym zero (wektor przedstawiony jest za pomocą linii przerywanej).

przedziałów czasowych (programowania realizacji),

kosztów,

ogólnego zaawansowania projektu.

ujawnienie tych punktów, w których początkowy plan nie jest dotrzymany wraz z analizą przyczyn tych odchyleń,

ustalenie wpływu zaistniałych odchyleń na przebieg pozostałej części projektu,

poszukiwanie rozwiązań umożliwiających utrzymanie wyjściowego celu projektu lub modyfikacja celów wyjściowych,

zbieranie informacji umożliwiających przeprowadzenie diagnostyki ułatwiającej podejmowanie decyzji korygujących.

ocena odchylenia między zaawansowaniem rzeczywistym projektu a zaawansowaniem przewidzianym,

uwzględnienie wpływu występujących odchyleń na zakończenie etapu lub całości projektu,

podjęcie w odpowiednim momencie korekt umożliwiających zmniejszenie konsekwencji odchyleń.

analizy odchyleń planowania;

analizy odchyleń kosztów.

badania i rozwój

patenty i licencje

szkolenie kadr

promocja i reklama

systemy informatyczne

inne

nowe

rozbudowa

modernizacja

odtworzenie

inne

lokaty

obligacje

akcje i udziały

inne

wpływy pieniężne ze sprzedaży papierów wartościowych firmy,

środki pieniężne inwestowane w aktywa firmy,

środki pieniężne generowane z działalności operacyjnej,

l.p |

Wyszczególnienie |

Liczba punktów |

1. |

Rentowność |

0-10 |

2. |

Płynność finansowa |

0-10 |

3. |

Poziom zadłużenia |

0-10 |

4. |

Zbyt |

0-5 |

5. |

Stopień uzależnienia rynkowego |

0-5 |

6. |

Perspektywy rozwojowe |

0-6 |

7. |

Zabezpieczenie kredytu |

0-6 |

8. |

Jakość zarządzania |

0-6 |

Maksymalna liczba punktów: 58

W zależności od otrzymanej łącznej liczby punktów kredytobiorca zostaje zaliczony do określonej kategorii zdolności kredytowej:

Liczba punktów |

Sytuacja ekonomiczno-finansowa i zdolność kredytowa |

58-40 |

nie budząca obaw |

39-29 |

budząca obawy |

28-17 |

zagrożona |

16-0 |

utracona |

Przy łącznej ocenie kredytobiorcy bierze się pod uwagę obydwa kryteria i podporządkowanie do klas ryzyka jest dokonywane z następującą matrycą klasyfikacyjną:

Kategoria kredytu |

Liczba punktów |

|||

|

58-40 |

39-29 |

28-17 |

16-0 |

Normalny Poniżej standardu Wątpliwy Stracony |

I |

I-Ia |

Ia |

II-III |

|

I-Ia |

Ia |

Ia-II |

III |

|

Ia |

Ia-II |

II |

III |

|

II |

II-III |

III |

III |

W kolumnach matrycy klasyfikacyjnej są zawarte przedziały oceny sytuacji ekonomiczno-finansowej (w punktach), w wierszach natomiast przedziały oceny stanu regulowania należności bankowych.

Na przecięciu odpowiednich przedziałów znajduje się wynikowa ocena ogólna, tj. grupa kredytobiorców. Przesądza ona o warunkach kredytowania, tzn. o stopniu dostępu klienta do kredytu.

Warunki kredytowania są określane w następujący sposób:

Grupa |

Kredyt |

I |

w pełni dostępny |

Ia |

trudniej dostępny, konieczne wzmocnienie zabezpieczenia oraz stała obserwacja w okresie kredytowania |

II |

w zasadzie niedostępny (z wyjątkiem posiadania przez kredytobiorcę prawnych form zabezpieczenia w postaci gwarancji rządowych lub banku o ustalonym standingu finansowym) |

III |

wykluczony |

Wykład 8

Strategie inwestycyjne

Zarządzanie jest procesem, w którym są podejmowane działania (obejmujące planowanie, organizowanie, motywowanie i kontrolowanie) skierowane na zasoby organizacji (ludzkie, finansowe, rzeczowe, informacyjne) dla osiągnięcia celów organizacji.

Planowanie strategiczne jest sformalizowaną koncepcją i metodologią, narzędziem nowoczesnego zarządzania.

Decyzje inwestycyjne ze względu na ich wagę powinny być podejmowane w oparciu o planowanie strategiczne.

Podstawowe elementy w planowaniu strategicznym inwestycji:

Zasady strategiczne strategii:

Opracowanie strategii:

Cele i strategie operacyjne:

Obszar zarządzania |

Cele strategiczne |

Strategie cząstkowe |

Marketing |

Rynki Produkty Sprzedaż |

Efekty rynkowe Cena Oddziaływanie na rynek Dystrybucja |

Produkcja i zaopatrzenie |

Produkcja Wydajność Zaopatrzenie |

Technologia Logistyka produkcji Logistyka zaopatrzenia Dostawcy, zasoby, zapasy |

Finanse |

Zysk Płynność Ograniczenie ryzyka |

Zysk operacyjny Zysk netto Rentowność kapitału Płynność Ograniczenie ryzyka |

Zasoby ludzkie |

Cele pracownicze Cele społeczne |

Rekrutacja Szkolenie System motywacyjny System pomocy socjalnej i zdrowotnej |

Organizacja |

Zarządzanie i organizacja |

System zarządzania Metody zarządzania System informacyjny Struktura organizacyjna |

Wykład 9

BUDŻET INWESTYCJI W UJĘCIU WYKORZYSTANIA ZASOBÓW

Sporządzanie budżetu jest procesem wyrażającym zestaw planowanych czynności w ujęciu liczbowym.

Budżety na ogół są wyrażane w kategoriach finansowych, jednak mogą być również wyrażone w innych jednostkach np. w jednostkach produkcji, w godzinach pracy bezpośredniej.

Budżety są „upieniężnieniem” planów.

Budżety przygotowywane są dla określonego okresu czasowego (miesiąca, kwartału, roku).

BUDŻETOWANIE JEST NARZĘDZIEM KONTROLI

SKIEROWANYM NA WSZYSTKIE ZASOBY ORGANIZACJI.

BUDŻETOWANIE INWESTYCJI DOTYCZY KONTROLI DZIAŁAŃ ZWIĄZANYCH Z REALIZACJĄ INWESTYCJI.

Kontrola to systematyczne działanie kierownictwa na rzecz ustanowienia norm (standardów) efektywności przy planowanych celach, zaprojektowania informacyjnych sprzężeń zwrotnych, porównania rzeczywistej efektywności z wyznaczonymi normami (standardami) , ustalenia odchyleń i pomiaru ich znaczenia oraz podejmowaniu kroków potrzebnych do zapewnienia, by wszystkie zasoby organizacji były wykorzystywane najskuteczniej i najsprawniej do osiągania jej celów.

Fazy procesu kontrolnego:

Kontrola skierowana jest na zasoby organizacji.

Kontrola zasobów rzeczowych - analiza, ocena i podejmowanie działań korygujących w ramach zarządzania produkcją, zarządzania zapasami oraz zarządzania majątkiem trwałym.

Kontrola zasobów ludzkich - analiza i ocena rekrutacji, doboru i selekcji pracowników oraz systemów motywacyjnych.

Kontrola zasobów informacyjnych - analiza i weryfikacja prognoz: kosztów, wartości sprzedaży, działań marketingowych, zachowań otoczenia konkurencyjnego, planów produkcji.

Kontrola zasobów finansowym jest syntetycznym ujęciem wszystkich działań korygujących wykorzystanie pozostałych zasobów organizacyjnych. Dotyczy oceny źródeł pozyskiwania kapitału, sposobów jego wykorzystania, zarządzania gotówką oraz wyników finansowych przedsiębiorstwa. Obejmuje również analizę kształtowania się kosztów i przychodów firmy, a także wyniku finansowego oraz wielkości strumienia pieniężnego (cash flows).

Controlling - proces kompleksowy obejmujący działania koordynacyjne, kontrolne, informacyjne i planistyczne prowadzony przy wykorzystaniu odpowiednich struktur i procedur wewnętrznych (dla przeprowadzania korekt i sprawowania nadzoru na działalnością firmy).

Controlling to w istocie system sterowania organizacją, zorientowany na wynik i realizowany poprzez planowanie, kontrolę i kierowanie (przeprowadzanie działań korygujących)

Główne obszary controllingu:

Controlling w zarządzaniu finansowym koncentruje się na akumulacji kapitałów potrzebnych do finansowania organizacji oraz na odpowiednim ich rozdziale, aby zapewnić jej przetrwanie i rozwój. Dotyczy ustalenia:

Koncepcja budżetowania stanowi podstawowy instrument zarządzania finansowego. Budżety łączą funkcje planowania i kontroli.

Budżetowanie stanowi finansową normę dla poszczególnych działań i zadań w ramach procesu inwestycyjnego.

Podstawowe cele konstruowania budżetów:

Rodzaje budżetów:

Efektem połączenia budżetu przychodów oraz budżetu kosztów jest rachunek zysków i strat pro forma.

Budżet bilansowy przewiduje określony stan aktywów i pasywów w określonym momencie czasu w przyszłości. Nazywany jest też bilansem pro forma.

Konstrukcja wszystkich budżetów oparta jest o określone narzędzia służące do planowania i prognozowania.

Prognozowanie - proces opracowania założeń i scenariuszy zdarzeń w przyszłości niezbędnych przy podejmowaniu określonych decyzji.

Podstawowe typy prognozowania to:

Techniki prognostyczne:

Przyjęcie właściwych budżetów w realizowanej inwestycji jest procesem iteracyjnym. Wymaga zharmonizowania w czasie i przestrzeni wszystkich potrzebnych zasobów, szczególnie odpowiedniego zarządzania finansowego.

Wykład 10

ORGANIZACJA PRAC PROJEKTOWYCH

Zarządzanie projektem (project management) charakteryzuje organizację wielkich nowoczesnych przedsięwzięć, których podstawową troską jest osiągnięcie określonych rezultatów, w pewnym limicie czasu i przy określonych kosztach.

Zarządzanie projektem jest kombinacją zasobów ludzkich

i parametrów technicznych, połączonych w jeden zespół,

w ramach „tymczasowej” organizacji, w celu zrealizowania specyficznego planu

Funkcje zespołu projektującego:

(decyzje strategiczne i taktyczne),

(decyzje operacyjne i pomocnicze).

Zadania zespołu projektującego:

i informacyjnych)

System zarządzania zapewnia zbieranie użytecznych danych i ich przetwarzanie w celach informacyjnych i decyzyjnych:

bilansu projektu.

Kierownik dzieła to promotor lub "właściciel" projektu

Zadania kierownika dzieła realizowane są w dwóch fazach:

1) w fazie koncepcji:

2) w fazie realizacji:

Kierownik prac to koordynator, któremu kierownik dzieła zleca odpowiedzialność za prawidłową realizację swego projektu. Jest zobowiązany do podejmowania decyzji w czasie całego okresu realizacji prac projektowych

Podstawowe funkcje kierownika dzieła:

Podstawowe funkcje kierownika prac:

Skład zespołu opracowującego duży projekt:

Sposoby organizacji opracowania projektów :

W opracowaniu scentralizowanym projektu naczelna dyrekcja przedsiębiorstwa zabezpiecza pełną odpowiedzialność za podejmowane decyzje w zakresie planowania i kontroli realizacji projektu

Opracowanie zdecentralizowane stosowane jest najczęściej w przypadku rozproszenia geograficznego przedsiębiorstwa (zarządzanie zdecentralizowane, struktury funkcjonalne oraz samodzielne jednostki) lub w przypadku dużej różnorodności produkcji. Opracowanie projektu realizowane jest w każdej komórce, na każdym poziomie

Sposób opracowania zleconego stosowany jest w przypadku zdecentralizowanego zarządzania przedsiębiorstwem przy występowaniu samodzielnych jednostek. Propozycje projektu opracowywane są bezpośrednio przez jednostki samodzielne. Koordynacja i synteza projektu zapewniana jest przez dyrekcję naczelną przedsiębiorstwa

Sposób opracowania według tematów może być zastosowany w każdym rodzaju zarządzania przedsiębiorstwem. W tym przypadku wybór tematu dokonywany jest przez dyrekcję. Badania i analiza tematu realizowane są w poszczególnych komórkach organizacyjnych na zasadzie zdecentralizowanej.

Sposoby organizacji opracowania ze względu na ilość i złożoność projektów:

Projekt z "pomocnikiem" jest stosowany, kiedy:

Projekt "macierzowy" to forma krzyżowa organizacji zarządzania projektem. Szef projektu określa, planuje, organizuje i kontroluje działalność personelu, ale wyłącznie w ramach projektu, za którego realizację jest odpowiedzialny

Zasadniczo ten typ organizacji jest stosowany w przedsiębiorstwach, które mają do realizacji wiele różnych projektów w tym samym czasie, przy jednoczesnym wykorzystaniu tej samej grupy specjalistów

Projekt według "zadanie - siła" szef projektu jest całkowicie odpowiedzialny za projekt (posiada pełne uprawnienia do podejmowania decyzji).

Ten typ organizacji jest stosowany w przypadku, kiedy do zrealizowania jest projekt ważny, o dużej złożoności, w którym niezbędnych specjalistów wykorzystuje się w pełnym wymiarze godzin.

Podstawowe rodzaje ryzyka w realizacji projektu i proponowana profilaktyka

Ryzyko |

Profilaktyka |

Ryzyko naturalne (np. budowa w nieznanym terenie) |

- analiza statystyczna warunków naturalnych, - wykorzystanie doświadczeń |

Ryzyko dotyczące jakości wyrobu (wady w składnikach powodujące straty) |

- dokładne badania i analizy - procedury kontroli wyrobów - ubezpieczenie - TQM |

Ryzyko techniczne

|

- rezerwa w budżecie - przygotowanie prototypu - regularne kontrole działania |

Ryzyko handlowe |

- dokładne analizy rynkowe i marketingowe |

Ryzyko związane z personelem |

- wprowadzenie zobowiązań kontraktowych - odpowiednie systemy motywacyjne pracowników - zarządzanie przez konflikty |

Od zarządzania projektami w przedsiębiorstwie do zarządzania przedsiębiorstwem przez projekty

Zarządzanie przez projekt powinno umożliwiać dyrekcji otrzymywanie informacji zwrotnych (via szef projektu) na temat przebiegu i zaawansowania projektu. W tym celu należy w sposób generalny określić reguły komunikacji między projektem a dyrekcją przedsiębiorstwa, stosowane do każdego projektu

Struktura „przez projekt” daje duże możliwości regulacji i ukierunkowania różnorodnych inicjatyw twórczych, ale z drugiej strony może być przyczyną wielu potencjalnych konfliktów dotyczących wykorzystania źródeł i priorytetów projektów

Harmonogram realizacji projektu:

- w celu zapewnienia koordynacji dostatecznych środków materiałowych i finansowych niezbędnych do realizacji projektu i uruchomienie produkcji

Metody sporządzania harmonogramu realizacji przedsięwzięcia inwestycyjnego:

PERT (Program Evaluation and Review Technique).

Możliwości harmonogramu schodkowego Gantta:

i zakończenia każdej operacji oraz terminu zakończenia

całego zadania;

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

przewidywany czas realizacji

rzeczywisty czas realizacji

Przykład harmonogramu schodkowego Gantta

Opracowanie PERT wymaga:

W metodzie PERT:

Zadania krytyczne (znajdujące się na tzw. ścieżce krytycznej) wymagają szczególnej kontroli, ponieważ każde opóźnienie ich realizacji powoduje opóźnienie realizacji całego projektu.

Ścieżka krytyczna determinuje najkrótszy czas realizacji całego projektu. Zaznaczona jest ona zazwyczaj na grafie PERT za pomocą grubej lub podwójnej linii.

ścieżka krytyczna

Przykładowy graf PERT.

WYKŁAD 11

NADZÓR NAD REALIZACJĄ PROJEKTU INWESTYCYJNEGO

Kontrola realizacji projektu dotyczy:

Cel kontroli realizacji projektu:

Podstawowe działania umożliwiające właściwy nadzór:

Narzędziem bazowym dla nadzoru programowania realizacji projektu jest sporządzony wcześniej plan realizacji projektu, któremu towarzyszy logiczna sieć uruchomienia poszczególnych zadań. Polega ona na weryfikacji określonej daty rozpoczęcia, zaawansowania i zakończenia każdego z zadań określonych w programie.

Indywidualny nadzór nad każdym zadaniem jest niezbędny, aby móc reagować w sposób efektywny w celu reorientacji posiadanych zasobów i priorytetu zadań.

Nadzór nad kosztami projektu sprowadza się do uzupełniania analizy technicznej dokonywanej w na podstawie harmonogramu realizacji projektu o obliczenie kosztów realizacji poszczególnych zadań.

Wielkość kosztów realizacji zadania może być wyznaczona na podstawie ilości zużytych źródeł i ich cen jednostkowych.

W zarządzaniu projektem równorzędnie należy traktować respektowanie terminów płatności i wymagań technicznych oraz panowanie nad kosztami jego realizacji.

Budżet wyjściowy (początkowy) jest to budżet, który jest zdefiniowany w momencie uruchomienia projektu, to znaczy na datę początku projektu td. Obejmuje on wszystkie przewidywane obciążenia i przychody od momentu uruchomienia projektu aż do przewidywanej daty jego zakończenia tf,d. Generalnie dodaje się do niego pewną rezerwę na "nieprzewidziane", pozostającą w gestii szefa projektu i przeznaczoną na stawienie czoła niespodziewanym przypadkom i wypadkom.

W budżecie określa się nie tylko jego wyjściową wysokość, ale również precyzyjny terminarz konsumpcji tego budżetu jako funkcję prognostycznego programowania projektu.

W momencie t (td < t < tf,d) powstaje pewna liczba wydarzeń, które powodują, że początkowe przewidywania nie zostały spełnione. Mogą one doprowadzić do zrewidowania pewnych celów projektu oraz środków jego realizacji, a w konsekwencji do zrewidowania budżetu projektu.

Rewizja ta z kolei powoduje modyfikację listy referencyjnej, będącą podstawą działania uczestników projektu, w następujący sposób:

- wyjściową datę zakończenia projektu tf,d zastępuje zrewidowana data tf,t, którą na datę t uznaje się za technicznie realistyczną;

- budżet wyjściowy zastąpiony jest budżetem na datę, uwzględniającym podjęte decyzje korygujące budżet wyjściowy ze względu na napotkane trudności lub okoliczności sprzyjające;

- dostępne informacje na datę t mogą prowadzić do ponownego oszacowania kosztu całego projektu, nazywanego przewidywanym ponownie oszacowanym kosztem na dzień t.

Dokonana rewizja modyfikuje również terminarz przewidywanej konsumpcji budżetu (na datę).

Ustalony zostaje budżetowy koszt pracy planowanej BKPP.

Rozbieżności w realizacji projektu prowadzą do:

- efektu ilościowego, to znaczy odchyleń w planowaniu (przyśpieszenia lub opóźnienia w realizacji pracy fizycznej w stosunku do przewidywań),

- efektu odchyleń wartości zużytych źródeł (poprawa lub pogorszenie produktywności, zmiana wartości zużytych źródeł).

Idea nadzoru polega na odpowiednim porównywaniu tego, co jest przewidywane (koszt budżetowy) oraz co zostało zrealizowane (koszt rzeczywisty) z trzecią wielkością odpowiadającą wartości teoretycznej zrealizowanych prac, która to musi być:

- porównywalna z kosztami zrealizowanymi, ponieważ przyjmuje ona hipotezę zaawansowania planowania (te same zadania zakończone lub w trakcie realizacji);

- porównywalna z kosztami budżetowymi, ponieważ przyjmuje ona hipotezę wartości zużytkowanych źródeł (całkowity brak odchyleń od kosztów dla zadań zakończonych lub w trakcie realizacji).

Wartość teoretyczna prac wykonanych, nazywana budżetową wartością BWPW prac wykonanych uzyskiwana jest po prostu poprzez waloryzację zadań wykonanych przez ich przewidywany koszt określony w budżecie na datę (używa się również terminu waloryzacji "na cenę budżetową").

Na datę t określony zespół zadań został już całkowicie lub częściowo zakończony, co tłumaczy się jako zrealizowany koszt wykonanej pracy KZ odpowiadający rzeczywistemu kosztowi zrealizowanych prac do daty t i mogący być przypisany projektowi. Waloryzacja zrealizowanego kosztu wykonanej pracy odbywa się stosownie do zawartych kontraktów z dostawcami lub wykonawcami.

Do daty t wartość kosztu zrealizowanego i wartość budżetowa są znane, a po tej dacie mamy do czynienia z prognozami Często zarządzający projektem zadowalają się wartościami ostatecznymi (budżet na datę i ponownie oszacowany przewidywany koszt na datę t).

Analiza wykonania projektu składa się z:

Porównanie budżetowego kosztu pracy wykonanej z budżetowym kosztem pracy planowanej dotyczy konsumpcji budżetu zwaloryzowanego do tych samych kosztów wykorzystania źródeł prowadzi do ustalenia odchylenia planowania:

OP = BWPW - BKPP

gdzie: OP - odchylenie planowania,

BWPW - budżetowa wartość pracy wykonanej,

BKPP - budżetowy koszt pracy planowanej.

Analiza odchylenia planowania daje sygnały:

- jeśli budżetowa wartość pracy wykonanej jest wyższa od budżetowego kosztu pracy planowanej (dodatnie odchylenie planowania), realizacje projektu przebiegają z wyprzedzeniem w stosunku do przewidywań (w efekcie celowe jest przeanalizowanie planowania bardziej szczegółowo w celu zweryfikowania, czy niektóre zadania krytyczne nie mają opóźnień, czego nie pozwala stwierdzić powyższy proponowany syntetyczny wskaźnik),

- jeśli budżetowa wartość pracy wykonanej jest niższa od budżetowego kosztu pracy planowanej (ujemne odchylenie planowania) realizacje projektu są "całościowo" opóźnione w stosunku do przewidywań.

Odchylenie planowania jest wskaźnikiem wyrażanym w jednostkach bezwzględnych (wartościowych).

Istotne jest ustalenie względnego odchylenia planowania:

Zrealizowany koszt prac i wartość budżetowa prac wykonanych reprezentują wspólnie zaawansowanie prac projektu. Wielkości te powinny być więc identyczne dla każdego zadania zakończonego lub w trakcie realizacji, a koszt zrealizowany ściśle przylegać do kosztu przewidywanego.

W rzeczywistości obserwuje się przede wszystkim odchylenie kosztów (odchylenie produktywności) zdefiniowane jako:

OK = BWPW - KZ

gdzie: OK - odchylenie kosztu,

BWPW - budżetowa wartość pracy wykonanej,

KZ - koszt zrealizowany.

Różnica ta występuje z powodu zmienności kosztów wykonania zadań. Przyczyną zmienności kosztów realizacji może być:

- zmienność konsumpcji użytych źródeł (zmienność wymaganej pracy, zmienność strat użytych surowców);

- zmienności kosztu tych źródeł (zmiana relatywnej ważności nadgodzin, zmienność warunków zakupu surowców, zmiana podwykonawstwa).

Zmienności te mogą być przyczyną poprawy lub pogorszenia osiągów technicznych oraz organizacji projektu.

- jeśli budżetowa wartość pracy wykonanej jest wyższa od kosztu zrealizowanego (odchylenie kosztu dodatnie) oznacza to, że poniesiono dodatkowe wydatki, które trzeba będzie wyrównać przyszłymi oszczędnościami lub kiedy jest to niemożliwe, trzeba zwiększyć budżet. Jest to sytuacja ryzyka przekroczenia budżetu,

- jeśli budżetowa wartość pracy wykonanej jest niższa od kosztu zrealizowanego (odchylenie kosztu ujemne) oznacza to, że realizacje projektu kosztowały mniej niż przewidywano, co zwiększa szanse zrealizowania projektu zgodnie z budżetem wyjściowym.

Informacja ta musi być odniesiona relatywnie do analizy odchylenia planowania.

Analizie należy poddać następujące przypadki:

KZ= BKPP = BKPW

KZ = BKPP > BKPW

BKPW > KZ = BKPP

KZ = BKPW > BKPP

BKPP > KZ = BKPW

BKPW = BKPP > KZ

KZ > BKPW = BKPP

KZ > BKPP > BKPW

KZ > BKPW > BKPP

BKPP > KZ > BKPW

BKPP > BKPW > KZ

BKPW > BKPP > KZ

BKPW > KZ > BKPP

Inwestycje

Niematerialne

Rzeczowe (materialne)

Finansowe (kapitałowe)

Cele realizacji inwestycji rzeczowych (materialnych):

Utworzenie nowego potencjału produkcyjnego

Wzrost istniejącego potencjału produkcyjnego

Zastąpienie lub odnowienie istniejących składników majątku trwałego firmy

Wzrost produktywności firmy

Cele realizacji inwestycji niematerialnych:

Szkolenie kadr

Promocja i reklama

Orientacja w stronę produktu i techniki

Badania i rozwój

Systemy informatyczne

Orientacja w stronę ludzi i ich kwalifikacji

Orientacja w stronę zarządzania firmą

Orientacja w stronę rynku

Akcjonariusze

Środki kredytodawców

Środki akcjonariuszy

Kierownictwo firmy

Cele przedsiębiorstwa

Dywidendy

Decyzje finansowe

Decyzje inwestycyjne

Planowanie strategiczne

Zyski zatrzymane

Kontrola środków trwałych i obrotowych

Planowanie operacyjne i kontrola

Kontrola zysku

Formułowanie strategii inwestycyjnej przedsiębiorstwa

Otoczenie przedsiębiorstwa - popyt na dobra lub usługi