Funkcje wyceny

wycenie wartości przypisuje się następujące funkcje:

Funkcja informacyjna polega na przygotowaniu stronom informacji, aby kupujący i sprzedający uniknęli nietrafnych propozycji cenowych.

Funkcja decyzyjna polega na dostarczeniu informacji do podejmowania decyzji o prawidłowości kierunku lokat kapitału.

Negocjacyjna funkcja przejawia się w dostarczeniu stronom argumentów uzasadniających proponowaną w transakcji cenę.

Funkcja rozwiązywania konfliktów interesów zapobiega wydłużaniu się czasu trwania transakcji i stratom produkcyjno-finansowym związanym z przedłużającymi się negocjacjami.

Potrzeby wyceny

Przenoszenie praw własności:

kupno - sprzedaż,

reprywatyzacja,

prywatyzacja,

wywłaszczenie.

Zmiana formy organizacyjnej:

wniesienie majątku jako aport do spółki,

przyjęcie (wystąpienie) udziałowców do spółki,

fuzja przedsiębiorstw,

likwidacja majątku,

podział majątku,

scalenie i podział.

Wymiar zobowiązań:

podatek od spadków i darowizn,

naliczanie opłat lokalnych (np. za użytkowanie wieczyste, adjacenckich),

naliczanie składek w ubezpieczeniach majątkowych,

odszkodowania za straty losowe.

Inne potrzeby m.in.:

zabezpieczenie majątkowe zobowiązań,

ewidencja zasobów majątkowych,

rachunek zysków i strat.

Wartość ekonomiczna

Zespół wycenionych cech danego dobra. Przejawami wartości ekonomicznej są m.in.: wartość księgowa, wartość rynkowa, wartość użytkowa, wartość wymienna, wartość odtworzeniowa, wartość katastralna, wartość likwidacyjna.

Określanie wartości ma zawsze subiektywny charakter. Nie ma obiektywnych metod i technik określania wartości ekonomicznej. Na gruncie ekonomii odrzuca się pogląd o istnieniu wewnętrznej wartości dobra bez względu na jego cenę, stanowiącą zewnętrzny wyraz wartości.

Rzadkość dobra

Niewystarczająca ilość danego dobra o danych cechach w stosunku do potrzeb. W ekonomii rzadkość oznacza, że ilość danego dobra jest niewystarczająca, aby zaspokoić potrzeby wszystkich.

Dobrami rzadkimi są dobra ekonomiczne, bowiem zasoby czynników produkcji w postaci ziemi, pracy, materiałów, budynków, budowli, maszyn itd. są ograniczone, podczas gdy potrzeby ludzkie wydają się być nieograniczone.

Użyteczność

Zdolność dobra do zaspokajania potrzeb konkretnej osoby lub grupy osób. Użyteczność jest kategorią subiektywną, jedną z podstawowych kategorii ekonomicznych.

Na gruncie teorii ekonomii użyteczność nie jest równoznaczna z wartością użytkową. Dobro może mieć wartość użytkową, ale nie być użyteczne i odwrotnie.

Z punktu widzenia wartości rynkowej większe znaczenie ma użyteczność dobra niż wartość użytkowa. Użyteczność dobra jest czynnikiem wyznaczającym popyt na dane dobro.

Wartość użytkowa

Zdolność danego dobra do zaspokojenia potrzeb człowieka. Jest kategorią obiektywną, co oznacza, że uwzględnia potrzeby akceptowane przez całą zbiorowość, a nie indywidualnie. Dobro ma wartość użytkową bez względu na to, czy poszczególni członkowie uświadamiają sobie jej występowanie, czy nie.

Wartość użytkowa nie jest stała w czasie, ma charakter dynamiczny. Poziom wartości zmienia się wraz ze zmianą potrzeb, zmianą cech danego dobra. Im bardziej będzie ono przestarzałe, tym poziom wartości użytkowej będzie niższy.

Wartość wymienna

Relacja w jakiej różne towary są wzajemnie wymieniane. Znajduje wyraz w ilości jednostek pieniężnych, jakie możemy otrzymać za dany towar (czyli w cenie). Cena stanowi jedynie zewnętrzny wyraz wartości wymiennej. Wartość wymienna wyraża wartość rynkową.

Nie jest wielkością stałą i niezmienną w czasie. Ma zawsze charakter dynamiczny. Poziom wartości wymiennej zmienia się pod wpływem zmian relacji pomiędzy popytem i podażą na dane dobro, cech jakościowych danego dobra, mody itp.

Wartość rynkowa

Poziom wartości ekonomicznej kształtowany w sferze wymiany (a nie wytwarzania). Wyrażana jest przez wartość wymienną, jest formą jej przejawiania się.

Wartość odtworzeniowa

Wartość kształtująca się w sferze tworzenia. Określa wartość z punktu widzenia nakładów czynników produkcji użytych do wytworzenia dobra .

Cena

Suma pieniężna, stanowiąca ekwiwalent świadczenia drugiej strony w umowach wzajemnych (kupna - sprzedaży, najmu).

Cena jest kategorią zarówno ekonomiczną, jak i prawną.

Wartość rynkowa nieruchomości

Najbardziej prawdopodobna cena możliwa do uzyskania na rynku przy przyjęciu następujących założeń:

strony umowy są od siebie niezależne i działają w sposób racjonalny, nie kierując się szczególnymi motywami;

mają stanowczy zamiar zawarcia umowy;

są świadome współistniejących okoliczności mających wpływ na wartość nieruchomości;

nie działają w sytuacji przymusowej;

upłynął okres niezbędnego wyeksponowania nieruchomości na rynku przy zastosowaniu odpowiedniej reklamy oraz czas potrzebny do wynegocjowania warunków umowy, biorąc pod uwagę charakter nieruchomości i stan rynku;

w okresie ekspozycji nieruchomości na rynku oraz w okresie negocjowania umowy ceny nie ulegną zmianie.

Wartość rynkowa może być ustalana jako:

wartość rynkowa dla aktualnego sposobu użytkowania (WRU);

wartość rynkowa dla alternatywnego sposobu użytkowania (WRA);

wartość rynkowa dla optymalnego wykorzystania (WRO);

wartość rynkowa dla wymuszonej sprzedaży (WRW);

wartość rynkowa dla przyszłej sprzedaży (WRP).

Rodzaj zastosowanej przez rzeczoznawcę majątkowego wartości rynkowej wynika przede wszystkim z:

postanowień umowy z zamawiającym operat szacunkowy;

celu sporządzania wyceny;

stanu rynku nieruchomości i szczególnych uwarunkowań danej nieruchomości.

Wartość odtworzeniowa nieruchomości

Określa wartość z punktu widzenia nakładów czynników produkcji użytych na tworzenie nieruchomości.

Wartość odtworzeniowa obejmuje wartość rynkową gruntu oraz koszt odtworzenia obiektów budowlanych i innych składników nieruchomości pomniejszony o stopień zużycia, wynikający z ich stanu fizycznego, funkcjonalnego oraz czynników środowiskowych.

Wartość indywidualna nieruchomości

Wartość nieruchomości dla konkretnego inwestora. Przedstawia subiektywną relację między konkretnym inwestorem i rozpatrywaną inwestycją.

Uwzględnia dochód, jaki będzie generowała nieruchomość przez zakładany przez inwestora czas jej eksploatacji; nadwyżkę kapitału, jaką uzyska inwestor po sprzedaniu nieruchomości, a także wartość zaciągniętego kredytu hipotecznego.

Traktowana jest często jako kategoria przeciwstawna wartości rynkowej nieruchomości. W zależności od oczekiwań inwestorów dana nieruchomość może mieć różne poziomy wartości inwestycyjnej.

Wartość nieruchomości jako kryterium inwestowania

Wartość nieruchomości jest jednym z kryteriów inwestowania. Inwestor porównuje poziom wartości odtworzeniowej, wartości indywidualnej i wartości rynkowej.

Niezależnie od wartości indywidualnej (czyli od poziomu wartości dla konkretnego inwestora) żaden inwestor nie chce zapłacić więcej za nieruchomość niż wynosi jej wartość rynkowa. Oznacza to, że warunkiem podjęcia decyzji o zakupie jest zachowanie następującej zależności:

WR > = C

gdzie:

WR - wartość rynkowa nieruchomości,

C - cena zakupu.

Wartość indywidualna (WIN) powinna być większa lub równa wartości rynkowej, czyli:

WIN > = WR a zatem: WIN > = WR > = C

Inwestor porówna wartość rynkową (cenę zakupu) z wartością odtworzeniową. Jeżeli wartość ta będzie niższa lub zbliżona do ceny, inwestor może podjąć decyzję o budowie, a nie o zakupie nieruchomości.

Rynek

Termin ten ma wiele znaczeń:

jako kategoria ekonomiczna oznacza ogół stosunków wymiennych między sprzedającymi, reprezentującymi podaż, a kupującymi, zgłaszającymi zapotrzebowanie (popyt) na towary i usługi przy danym poziomie cen;

jako kategoria przestrzenna oznacza obszar o zbliżonych warunkach dokonywania zakupu i sprzedaży; zasięg rynku zależy od cech towaru, częstotliwości zakupu itp.;

jako kategoria techniczna rynek oznacza miejsce, na którym nabywcy i sprzedający spotykają się osobiście i chcą dokonać wymiany; to synonim słowa targ lub targowisko;

jako kategoria cybernetyczna to celowo określony zbiór elementów i relacji zachodzących między nimi, w wyniku czego zachodzą procesy sterowania.

Rynek rozpatrywany jest głównie jako kategoria ekonomiczna i utożsamiany jest z mechanizmem rynkowym.

Rynek nieruchomości

Kategoria ekonomiczna, rozpatrywana jako ogół warunków, w jakich odbywa się transfer praw do nieruchomości i zawierane są umowy stwarzające wzajemne prawa i obowiązki połączone z władaniem nieruchomościami.

Rynek nieruchomości można klasyfikować według różnych cech. Biorąc za podstawę przedmiot obrotu, wyróżniamy:

rynek nieruchomości mieszkaniowych,

rynek nieruchomości komercyjnych (np. biurowce, hotele itp.),

rynek nieruchomości przemysłowych,

rynek nieruchomości rolnych i leśnych,

rynek nieruchomości specjalnego przeznaczenia (np. kościoły, szpitale).

Z punktu widzenia kryterium przestrzennego wyróżniamy:

rynek lokalny,

rynek regionalny, rynek krajowy,

rynek międzynarodowy.

Z punktu widzenia stosunków własnościowych wyróżniamy:

rynek najmu, związany z nabywaniem prawa najmu czy dzierżawy,

rynek lokat, na którym nabywane jest prawo własności czy prawo użytkowania wieczystego gruntu.

Cechy rynku nieruchomości

Do podstawowych cech rynku zalicza się:

niejednolitość rynku;

niedoskonałość;

małą elastyczność popytu i podaży;

wymóg fachowej obsługi;

lokalny charakter rynku;

małą efektywność rynku.

Funkcje rynku nieruchomości

funkcja wymiany - umożliwiająca realokację praw majątkowych i wtórną dystrybucję przeznaczenia przestrzeni w zależności od preferencji inwestorów i dotychczasowych użytkowników;

funkcja informacyjna - rynek przez cenę informuje o wartości wymiennej różnych nieruchomości, co umożliwia wykreowanie koncepcji wartości nieruchomości w świadomości podmiotów działających na rynku;

funkcja korygowania wykorzystania przestrzeni - niski dochód z nieruchomości skłania jej właściciela do zmiany sposobu wykorzystania nieruchomości, zmiany funkcji, przebudowy, rozbudowy.

Analiza rynku

Zespół czynności zmierzających do stworzenia przesłanek podejmowania bieżących i planistycznych decyzji, które dotyczą obsługi rynku we wszystkich jej wymiarach.

W analizie rynku stosuje się wiele metod, takich jak np.: obserwacje, wywiady, ankiety, notowania, badanie opinii.

Obejmuje podaż, popyt i ceny oraz związki zachodzące między nimi.

OPERAT SZACUNKOWY

Strona tytułowa

Strona tytułowa winna zawierać:

a) pieczęć przedsiębiorcy, lub (oraz) rzeczoznawcy majątkowego, względnie rzeczoznawców majątkowych,

b) nazwę “operat szacunkowy”, a w przypadku określonym w Standardzie VII.2 pkt. 2.6.f, należy zaznaczyć: “aktualizacja”,

c) określenie rodzaju nieruchomości lub praw do nieruchomości stanowiących przedmiot wyceny oraz jej adres,

d) imię i nazwisko rzeczoznawcy (ców) majątkowego (ych) - autora (autorów) operatu szacunkowego,

e) miejscowość oraz datę sporządzenia operatu szacunkowego.

Wyciąg z operatu szacunkowego

1. Wyciąg z operatu szacunkowego winien zawierać:

a) krótki opis nieruchomości,

b) określenie celu wyceny,

c) oszacowaną wartość nieruchomości,

d) określenie daty sporządzenia operatu szacunkowego,

e) pieczęć i podpis rzeczoznawcy majątkowego.

2. Wyciąg z operatu szacunkowego sporządza się w dwóch egzemplarzach, przy czym jeden załącza się do operatu jako strona druga, a drugi podlega przekazaniu organowi prowadzącemu ewidencję gruntów i budynków (kataster nieruchomości), właściwemu dla lokalizacji nieruchomości.

Określenie przedmiotu i zakresu wyceny

1. Nieruchomość stanowiącą przedmiot wyceny należy określić poprzez podanie:

a) rodzaju nieruchomości,

b) położenia adresu nieruchomości,

c) oznaczenia w ewidencji gruntów i budynków (katastrze nieruchomości),

d) numeru księgi wieczystej.

2. Zakres wyceny określa się poprzez podanie odpowiednio:

a) rodzaju prawa (praw), których przedmiotem jest nieruchomość, podlegających wycenie,

b) określenie części nieruchomości lub części składowych gruntu, których wycena dotyczy,

c) określenie praw, części nieruchomości lub części składowych gruntu, które nie podlegały wycenie.

3. Konieczny zakres wyceny określa rzeczoznawca majątkowy biorąc pod uwagę w szczególności:

a) wymagania wynikające z przepisów prawa,

b) potrzeby wynikające z celu wyceny,

c) treść zamówienia lub wymagań zamawiającego o ile nie pozostawałyby one w sprzeczności z przepisami prawa i zasadami wyceny.

4. Jeżeli zamawiający wycenę żąda od rzeczoznawcy majątkowego zrealizowania zakresu wyceny sprzecznej z przepisami prawa, rzeczoznawca winien odmówić przyjęcia takiego zamówienia.

Określenie celu wyceny

Określenie celu wyceny następuje poprzez wskazanie przeznaczenia dla jakiego operat szacunkowy został opracowany i w jakim wyłącznie może być wykorzystany.

Określenie podstaw opracowania operatu szacunkowego.

1. Podstawę formalną stanowi umowa z zamawiającym wycenę, albo postanowienie sądu lub innego organu.

2. Podstawy materialno - prawne określa się poprzez podanie przepisów prawa właściwych ze względu na przedmiot, zakres, oraz cel wyceny. Rzeczoznawca majątkowy zobowiązany jest powołać się w szczególności na przepisy:

a) z których wynika wymagany sposób określenia wartości nieruchomości i zakres wyceny,

b) określające obowiązki rzeczoznawcy majątkowego,

c) definiujące rodzaj i treść praw, których podmiotem jest wyceniana nieruchomość,

d) określające szczególne wymagania co do metody lub zakresu wyceny.

3. W operacie szacunkowym należy podać źródła danych merytorycznych, z których korzystał rzeczoznawca majątkowy w trakcie dokonywanej wyceny. W szczególności dotyczy to źródeł:

a) o przedmiocie wyceny, takich jak: kataster nieruchomości, kataster uzbrojenia terenu, księgi wieczyste, plan miejscowy zagospodarowania przestrzennego, rejestr zabytków, protokół z oględzin itp.

b) o rynku nieruchomości, określonych w pkt. 12.2,

c) innych, mających wpływ na wycenę.

Określanie dat istotnych dla operatu szacunkowego

1. Daty określa się podając dzień, miesiąc i rok.

2. Daty które winny być wymienione w operacie szacunkowym:

a) data sporządzenia wyceny,

b) data, na którą określono wartość przedmiotu wyceny,

c) data, na którą określono i uwzględniono w wycenie stan przedmiotu wyceny,

d) data dokonania oględzin nieruchomości.

Opis i określenie stanu nieruchomości

1. Stan nieruchomości określa się w wycenie na dzień sporządzenia operatu szacunkowego, chyba, że z przepisu szczególnego, lub z postanowienia właściwego organu wynika konieczność określenia tego stanu na inną datę.

2. Stan prawny nieruchomości podlega ustaleniu zgodnie ze Standardem III.3. Rzeczoznawca majątkowy winien określać zespół wszystkich praw zarówno o charakterze rzeczowym jak i obligacyjnym, oraz roszczeń odnoszących się do wycenianej nieruchomości, który wynika z dokumentów obrazujących stan prawny nieruchomości.

3. W operacie szacunkowym należy zamieścić opis nieruchomości z uwzględnieniem jej stanu technicznego i użytkowego.

3.1. Sporządzenie opisu nieruchomości winno być każdorazowo poprzedzone oględzinami i badaniem stanu nieruchomości.

3.2. Z przeprowadzonych oględzin nieruchomości rzeczoznawca majątkowy może sporządzić protokół, i uczynić go załącznikiem do operatu szacunkowego.

3.3. W ramach opisu nieruchomości należy określić i scharakteryzować w szczególności:

a) rodzaj, charakter i cechy nieruchomości stanowiącej przedmiot wyceny,

b) lokalizację i czynniki środowiskowe,

c) stan i stopień wyposażenia w urządzenia infrastruktury techniczną,

d) stan zagospodarowania otoczenia nieruchomości,

e) stan usług, zaplecza bytowego i komunikacji w miejscu położenia nieruchomości,

f) stan i dotychczasowy sposób użytkowania i zagospodarowania nieruchomości.

3.4. W stosunku do budynków i urządzeń trwale z gruntem związanych i odpowiednio innych części składowych gruntu należy określić w szczególności:

a) rodzaj i przeznaczenie obiektu,

b) parametry techniczno-użytkowe,

c) wiek obiektów,

d) rodzaj konstrukcji i wykończenia,

e) sposób i warunki użytkowania oraz utrzymania, w tym dotychczasową gospodarkę remontowo-zapobiegawczą,

f) zgodność wzniesienia budynków z przepisami prawa budowlanego,

g) stan techniczny i stopień zużycia,

h) możliwości i warunki dalszej eksploatacji,

i) sposób użytkowania w stosunku do ustaleń wynikających z planu miejscowego.

3.5. Układ i szczegółowość danych określonych w punkcie 9.3.3. i 9.3.4. winna wynikać z rodzaju nieruchomości i być dostosowana do potrzeb przyjętego w operacie szacunkowym podejścia oraz metody i techniki szacowania nieruchomości.

Określanie przeznaczenia nieruchomości

Przeznaczenie nieruchomości określa rzeczoznawca majątkowy na podstawie obowiązującego planu miejscowego. W przypadku braku takiego planu określenie przeznaczenia następuje na podstawie decyzji o warunkach zabudowy i zagospodarowania terenu. W razie braku takiej decyzji należy określić aktualny sposób użytkowania nieruchomości, zamieszczając w operacie szacunkowym odpowiednią w tym zakresie klauzulę.

Przedstawienie sposobu wyceny

1. Wybór właściwego podejścia oraz metody i techniki szacowania nieruchomości należy do wyłącznych uprawnień rzeczoznawcy majątkowego, który jest związany w tym zakresie obowiązującymi przepisami prawa. Dokonując wyboru metody wyceny rzeczoznawca majątkowy ma obowiązek uwzględnić w szczególności następujące kryteria:

a) cel wyceny,

b) rodzaj i położenie nieruchomości, funkcję wyznaczoną dla niej w planie miejscowym,

c) stopień wyposażenia w urządzenia infrastruktury technicznej,

d) stan zagospodarowania nieruchomości,

e) dostępne dane o cenach rynkowych nieruchomości lub czynszach rynkowych,

f) zakres wyceny,

g) uwarunkowania wynikające z podstaw materialno - prawnych wyceny,

h) stan prawny nieruchomości.

2. Sposób wyceny, w tym rodzaj określanej wartości i wybór podejścia, metody i techniki szacowania winien być w operacie szacunkowym wyraźnie przedstawiony i uzasadniony.

Analiza i charakterystyka rynku nieruchomości

1. Dla potrzeb wyceny rzeczoznawca majątkowy przeprowadza charakterystykę rynku nieruchomości a zwłaszcza jego rodzaj i obszar oraz dokonuje analizy na podstawie wskazanych źródeł informacji.

Zakres analizy i stopień jej szczegółowości winien wynikać w szczególności z:

a) rodzaju nieruchomości stanowiącej przedmiot wyceny,

b) celu i zakresu wyceny,

c) przyjętego w operacie szacunkowym sposobu wyceny,

d) dostępności i liczby danych rynkowych.

2. Celem dokonywanej analizy jest określenie podstaw rynkowych sporządzenia wyceny, a w szczególności:

a) stanu i stopnia rozwoju rynku w odniesieniu do rodzaju nieruchomości stanowiącej przedmiot wyceny,

b) uwarunkowań tego rynku, w tym stosunków w zakresie popytu i podaży, oraz kształtowania się na tym tle cen,

c) stopnia spełnienia przez nieruchomość stanowiącą przedmiot wyceny, przystawalności do uwarunkowań rynku, w tym także z punktu widzenia kryterium przestrzennego (rynek lokalny, regionalny, krajowy, międzynarodowy),

d) wybór danych przyjętych w procesie wyceny.

3. Dane wykorzystane w operacie szacunkowym w związku z zastosowaniem odpowiedniego podejścia, metody i techniki szacowania nie stanowią analizy i charakterystyki rynku nieruchomości, lecz jej rezultat. Dobór tych danych winien być dokonany z uwzględnieniem wyników analizy.

Określenie wartości nieruchomości

1. Operat szacunkowy winien zawierać obliczenia spełniające wymagania metodyczne odpowiedniego podejścia, metody i techniki, ze szczegółowością pozwalającą sprawdzić, czy wycena nie zawiera błędów merytorycznych i rachunkowych.

2. Użyte w obliczeniach oznaczenia lub symbole powinny być objaśnione.

3. W celu zapewnienia przejrzystości operatu szacunkowego, szczegółowe dane i obliczenia mogą zostać przedstawione w formie załączników do operatu.

Wynik końcowy wyceny

1. Wynik końcowy wyceny winien być uzasadniony w operacie szacunkowym wnioskami z dokonanych obliczeń i po konfrontacji z danymi uzyskanymi z analizy i charakterystyki rynku nieruchomości.

2. Wynik wyceny nie może być przedstawiony w operacie szacunkowym w postaci przedziału wartości.

3. Rzeczoznawca majątkowy nie może udzielać w operacie szacunkowym gwarancji co do aktualności sporządzonej wyceny po dacie jej wykonania. Stosowna klauzula powinna być zamieszczona w operacie szacunkowym. Nie dotyczy to określania wartości bankowo-hipotecznej.

Klauzule i ustalenia dodatkowe

1. W operacie szacunkowym należy zamieścić niezbędne z punktu widzenia przedmiotu, celu i zakresu wyceny ustalenia dodatkowe i klauzule, w szczególności:

a) o sporządzeniu operatu szacunkowego zgodnie z przepisami prawa i standardami zawodowymi,

b) o sporządzeniu i przekazaniu wyciągu z operatu szacunkowego,

c) o możliwości wykorzystania operatu szacunkowego wyłącznie dla celu w jakim został on sporządzony,

2. W miarę potrzeby operat szacunkowy może zawierać dalsze klauzule, w szczególności:

a) o zakresie dokonanych oględzin i oceny stanu techniczno-użytkowego budynków, budowli i urządzeń a także, że czynności z tym związane nie stanowią ekspertyzy technicznej,

b) o wystąpieniu w trakcie czynności szacunkowych warunków ograniczających, które mogły mieć wpływ na określenie wartości, z podaniem ich rodzaju i przyczyn,

c) o wykluczeniu odpowiedzialności wobec osób trzecich, w szczególności z tytułu wykorzystania operatu w innym celu, aniżeli został on sporządzony,

d) o zakazie publikowania fragmentów operatu szacunkowego lub udostępniania go osobom trzecim bez uzgodnienia z autorem operatu,

e) o sporządzeniu operatu szacunkowego bez przeprowadzenia uprzednio oględzin i badania stanu techniczno-użytkowego nieruchomości lub obiektów na tej nieruchomości, jeżeli dopuszczają to odpowiednie przepisy, lub wynika to z innych uwarunkowań szczególnych.

Załączniki do operatu szacunkowego

Ze względu na obowiązek rzeczoznawcy majątkowego udokumentowania lub uzasadnienia ustaleń lub zapisów dokonywanych w operacie szacunkowym, z uwzględnieniem pkt.13.3, do operatu szacunkowego należy dołączyć jako załączniki w szczególności:

a) odpisy lub wypisy z księgi wieczystej, albo innego dokumentu stwierdzającego prawa do nieruchomości,

b) wypis z katastru nieruchomości,

c) plany sytuacyjne, mapy,

d) dokumentację fotograficzną,

e) istotne fragmenty dokumentacji technicznej lub szkice techniczne,

f) wypisy i wyrysy z dokumentów sporządzone przez autora operatu szacunkowego,

g) protokół z oględzin nieruchomości, gdy został on sporządzony,

h) inne dokumenty istotne dla sporządzonej wyceny.

WARTOŚĆ NIERUCHOMOŚCI

W wyniku wyceny nieruchomości dokonuje się:

1) określenia wartości rynkowej,

2) określenia wartości odtworzeniowej,

3) ustalenia wartości katastralnej,

Wartość rynkową określa się dla nieruchomości, które są lub mogą być przedmiotem obrotu.

Wartość odtworzeniową określa się dla nieruchomości, które ze względu na obecne użytkowanie lub przeznaczenie nie są lub nie mogą być przedmiotem obrotu rynkowego, a także jeżeli wymagają tego przepisy szczególne.

Wartość katastralną nieruchomości ustala się dla nieruchomości, o których mowa w przepisach o podatku od nieruchomości.

Wartość rynkową nieruchomości stanowi jej przewidywana cena, możliwa do uzyskania na rynku, ustalona z uwzględnieniem cen transakcyjnych uzyskanych przy spełnieniu następujących warunków:

1) strony umowy były od siebie niezależne, nie działały w sytuacji przymusowej oraz miały stanowczy zamiar zawarcia umowy,

2) upłynął czas niezbędny do wyeksponowania nieruchomości na rynku i do wynegocjowania warunków umowy.

Rodzaje wartości rynkowej:

1. Wartość rynkowa dla aktualnego sposobu użytkowania.

2. Wartość rynkowa dla alternatywnego sposobu użytkowania.

3. Wartość rynkowa dla optymalnego wykorzystania.

4. Wartość rynkowa dla wymuszonej sprzedaży.

5. Wartość rynkowa dla przyszłej sprzedaży.

Wartość odtworzeniowa nieruchomości jest równa kosztom jej odtworzenia, z uwzględnieniem stopnia zużycia.

METODY WYCENY

Podejście |

Metoda |

Technika |

Porównawcze |

Porównywania parami |

- |

|

Korygowania ceny średniej |

- |

|

Analizy statystycznej rynku |

- |

Dochodowe |

Inwestycyjna |

Kapitalizacji prostej |

|

|

Dyskontowania strumieni pieniężnych |

|

Zysków |

Kapitalizacji prostej |

|

|

Dyskontowania strumieni pieniężnych |

Kosztowe |

Kosztów odtworzenia |

Szczegółowa |

|

|

Elementów scalonych |

|

|

Wskaźnikowa |

|

Kosztów zastąpienia |

Szczegółowa |

|

|

Elementów scalonych |

|

|

Wskaźnikowa |

|

Kosztów likwidacji |

Szczegółowa |

Mieszane |

Pozostałościowa |

- |

|

Stawki szacunkowej |

- |

Rodzaje wartości a zastosowane podejścia

Rodzaj wartości |

Podejście |

Rynkowa |

Porównawcze |

|

Dochodowe |

Odtworzeniowa |

Kosztowe |

Rynkowa, indywidualna lub inna |

Mieszane |

Podejście porównawcze

►Polega na określeniu wartości nieruchomości przy założeniu, że wartość ta odpowiada cenom, jakie uzyskano za nieruchomości podobne, które były przedmiotem obrotu rynkowego.

►Wartość nieruchomości koryguje się ze względu na cechy różniące te nieruchomości i ustala z uwzględnieniem zmian poziomu cen wskutek upływu czasu.

►Podejście porównawcze stosuje się, jeżeli są znane ceny nieruchomości podobnych do nieruchomości wycenianych.

Podejście dochodowe

►Polega na określaniu wartości nieruchomości przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości.

►Stosuje się je przy wycenie nieruchomości przynoszących lub mogących przynosić dochód.

Podejście kosztowe

►Polega na określaniu wartości nieruchomości przy założeniu, że wartość ta odpowiada kosztom jej odtworzenia, pomniejszonym o wartość zużycia nieruchomości.

►Przy podejściu tym określa się oddzielnie koszt nabycia gruntu i koszt odtworzenia jego części składowych.

Wyboru właściwego podejścia oraz metody i techniki szacowania nieruchomości dokonuje rzeczoznawca majątkowy, uwzględniając w szczególności:

cel wyceny,

rodzaj i położenie nieruchomości,

funkcję wyznaczoną dla niej w planie miejscowym,

stopień wyposażenia w urządzenia infrastruktury technicznej,

stan jej zagospodarowania

dostępne dane o cenach nieruchomości podobnych.

Przy szacowaniu nieruchomości wykorzystuje się wszelkie dostępne dane o nieruchomościach, zawarte w szczególności w:

1) księgach wieczystych,

2) katastrze nieruchomości,

3) ewidencji sieci uzbrojenia terenu,

4) tabelach taksacyjnych i na mapach taksacyjnych,

5) planach miejscowych,

6) wykazach prowadzonych przez urzędy skarbowe,

7) umowach, orzeczeniach, decyzjach i innych dokumentach, będących podstawą wpisu do ksiąg wieczystych, rejestrów wchodzących w skład operatu katastralnego, a także do wyciągów z operatów szacunkowych przekazywanych do katastru.

Metoda porównywania parami:

►Porównuje się nieruchomość będącą przedmiotem wyceny, której cechy są znane, kolejno z nieruchomościami podobnymi, które były przedmiotem obrotu rynkowego i dla których są znane ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości.

►Dokonuje się korekty cen każdej z porównywanych nieruchomości pod katem różnic pomiędzy nimi a nieruchomością wycenianą.

Procedura wyceny:

1. Określenie rynku lokalnego, na którym znajduje się wyceniana nieruchomość poprzez ustalenie jego rodzaju, obszaru i okresu badania cen transakcyjnych.

2. Ustalenie rodzaju i liczby cech rynkowych wpływających na poziom cen na rynku lokalnym wraz z określeniem wag cech rynkowych.

3. Podanie charakterystyki wycenianej nieruchomości z wyeksponowaniem jej cech rynkowych.

4. Wybór do porównań co najmniej trzech nieruchomości najbardziej podobnych pod względem cech rynkowych do nieruchomości stanowiącej przedmiot wyceny, których ceny są wiarygodne, z podaniem ich opisu i charakterystyki.

5. Utworzenie par porównawczych nieruchomości, w których cechy wycenianej nieruchomości porównuje się kolejno z cechami każdej z wybranych nieruchomości.

6. Wyliczenie poprawek stanowiących wynik uwzględnienia różnicy cech i przypisanych im wag pomiędzy nieruchomością wycenianą a nieruchomościami wybranymi.

7. Określenie wartości nieruchomości z każdej pary porównawczej jako ceny transakcyjnej skorygowanej o sumę poprawek.

8. Ostateczne określenie wartości nieruchomości wycenianej jako średniej arytmetycznej z uzyskanych wartości.

Metoda korygowania ceny średniej:

►Do porównań przyjmuje się z rynku właściwego ze względu na położenie wycenianej nieruchomości co najmniej kilkanaście nieruchomości podobnych, które były przedmiotem obrotu rynkowego i dla których są znane ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości.

►Wartość nieruchomości będącej przedmiotem wyceny określa się w drodze korekty średniej ceny nieruchomości podobnych współczynnikami korygującymi wartości przypisane poszczególnym cechom tych nieruchomości.

Procedura wyceny:

1. Określenie rynku lokalnego, na którym znajduje się wyceniana nieruchomość, poprzez ustalenie rodzaju, obszaru i okresu badania cen transakcyjnych.

2. Ustalenie rodzaju i liczby cech rynkowych wpływających na poziom cen na rynku lokalnym wraz z określeniem wag cech rynkowych.

3. Podanie charakterystyki wycenianej nieruchomości z wyeksponowaniem jej cech rynkowych.

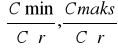

4. Opis nieruchomości i jej cech rynkowych o cenie minimalnej (Cmin) i nieruchomości i jej cech rynkowych o cenie maksymalnej (Cmaks).

5. Określenie ceny średniej (Cśr) ze zbioru transakcji przyjętych do analizy.

6. Określenie zakresu sumy współczynników korygujących (ui) jako:

7. Określenie wartości rynkowej wycenianej nieruchomości według formuły:

![]()

Obliczenie wpływu czasu na zmianę cen:

Obliczenie wskaźnika korygującego uzyskane ceny na datę szacowania przeprowadza się według wzoru:

![]()

gdzie:

r - współczynnik zmiany cen,

t - ilość jednostek czasu (miesiące),

C1 - cena jednostkowa uzyskana w transakcji wcześniejszej,

C2 - cena jednostkowa uzyskana w transakcji późniejszej.

Obliczenie wag cech:

a) Obliczenie rozpiętości cen ΔC = Cmax - Cmin.

b) Obliczenie współczynników wi dla poszczególnych przyjętych do analiz cech rynkowych, wg wzoru:

![]()

gdzie:

wi - współczynnik dla danej cechy,

Cw - cena jednostkowa nieruchomości o najwyższym stanie cechy (najlepszej pod względem tej cechy),

Cm - cena jednostkowa nieruchomości o najniższym stanie cechy (najgorszej pod względem tej cechy).

c) Zsumowanie obliczonych współczynników wi i obliczenie wag poszczególnych cech rynkowych ze wzoru:

![]()

gdzie:

Wi - waga cechy,

wi - współczynnik dla danej cechy,

Σwi - suma średnich współczynników wi.

Metoda inwestycyjna:

►Stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód z czynszów najmu lub dzierżawy, którego wysokość można ustalić na podstawie analizy kształtowania się stawek rynkowych tych czynszów.

Metoda zysków:

►Stosuje się przy określaniu wartości nieruchomości przynoszących lub mogących przynosić dochód, którego wysokości nie można ustalić na podstawie analizy kształtowania się stawek rynkowych czynszów.

►Dochód ten ustala się w wysokości odpowiadającej udziałowi właściciela nieruchomości w zyskach osiąganych z działalności prowadzonej na nieruchomości stanowiącej przedmiot wyceny i na nieruchomościach podobnych.

Technika kapitalizacji prostej:

►Stabilności dochodu w dłuższej perspektywie.

►Wartość przedmiotu wyceny określa się jako iloraz rocznego dochodu operacyjnego netto i stopy kapitalizacji:

![]()

gdzie:

V - wartość przedmiotu wyceny,

Don - dochód operacyjny netto,

R - stopa kapitalizacji.

Procedura wyceny:

1. Określenie potencjalnego dochodu brutto, a następnie efektywnego dochodu brutto z nieruchomości.

2. Określenie wydatków operacyjnych związanych z eksploatacją i funkcjonowaniem wycenianej nieruchomości (ponoszonych przez właściciela) w skali roku.

3. Określenie rocznego dochodu operacyjnego netto z nieruchomości jako różnicy efektywnego dochodu brutto i wydatków operacyjnych ponoszonych przez właściciela.

4. Przeprowadzenie analizy transakcji nieruchomościami podobnymi do wycenianej w celu ustalenia cen transakcyjnych i dochodów netto uzyskiwanych z tych nieruchomości.

5. Ustalenie stopy kapitalizacji netto - jako typowej relacji rynkowej między cenami transakcyjnymi i dochodami netto możliwymi do uzyskania z nieruchomości podobnych.

6. Określenie wartości nieruchomości przez przez podzielenie dochodu przez stopę kapitalizacji netto.

Wyszczególnienie |

potencjalny dochód brutto |

(-) straty z tytułu zaległości czynszowych i pustostanów 8% |

(=) efektywny dochód brutto |

(-) wydatki operacyjne |

(=) dochód operacyjny netto |

Technika dyskontowania strumieni pieniężnych:

►Realna wartość dochodu możliwego do uzyskania przez właściciela ulegnie w przewidywanej przyszłości zmianie.

►Wartość rynkową przedmiotu wyceny wyliczamy ze wzoru:

![]()

gdzie:

V - wartość przedmiotu wyceny,

CF - strumień pieniężny dochodu na koniec kolejnego roku prognozy,

1,2,...,n - kolejne lata prognozy,

RV - wartość rezydualna, czyli wartość przedmiotu wyceny na koniec okresu prognozy.

r - stopa dyskontowa.

Procedura wyceny:

1. Sformułowanie założeń wstępnych do wyceny takich, jak:

a) długość okresu prognozy dochodów z nieruchomości,

b) sposób szacowania wartości strumieni pieniężnych i stopy dyskonta (wartości strumieni pieniężnych w cenach stałych z roku wyceny, stopa dyskonta w ujęciu realnym - z rynku nieruchomości podobnych),

c) określenie powodów i skali zmienności dochodów i wydatków z wycenianej nieruchomości w czasie,

d) szczegółowy sposób szacowania wartości rezydualnej wycenianej nieruchomości.

2. Analiza lokalnego rynku nieruchomości dla określenia cen rynkowych i dochodów oraz powodów i przewidywanego tempa zmian tych parametrów w poszczególnych latach prognozy.

3. Określenie wartości przyszłych strumieni pieniężnych z wycenianej nieruchomości na koniec poszczególnych lat prognozy z wykorzystaniem dochodu operacyjnego netto.

4. Ustalenie stopy dyskonta przyszłych strumieni pieniężnych.

5. Określenie wartości rezydualnej szacowanej nieruchomości na koniec ostatniego roku prognozy strumieni pieniężnych.

6. Określenie wartości nieruchomości na dzień wyceny przez zsumowanie zdyskontowanych wartości przyszłych strumieni pieniężnych z nieruchomości i zdyskontowanej wartości rezydualnej nieruchomości.

Wyszukiwarka