ZARZĄDZANIE RYZYKIEM BANKOWYM

dr Andrzej Krysiak

Plan wykładu:

Definicja i klasyfikacja ryzyka bankowego

Ryzyko kredytowe (2 wykłady)

Ryzyko stopy procentowej

Inne rodzaje ryzyka (płynności, operacyjne etc.)

Instrumenty pochodne w ograniczaniu ryzyka

Wybrane metody ograniczania ryzyka

Egzamin zerowy

Literatura podstwowa:

Z. Zawadzka - „Zarządzanie ryzykiem w banku

komercyjnym”, wyd. SGH;

M. Iwanicz-Drozdowska - „Ryzyko bankowe”, wyd. SGH

1. DEFINICJA I KLASYFIKACJA RYZYKA

Ryzyko - to zagrożenie nieosiągnięcia zamierzonego

celu związane z wystąpieniem zdarzeń oddziałujących negatywnie na sytuację danego podmiotu (banku).

Zewnętrzne czynniki ryzyka:

czynniki makroekonomiczne:

zmiana parametrów rynkowych,

zamiany siły nabywczej pieniądza,

zadłużenie zewnętrzne i wewnętrzne,

czynniki regulacyjne:

zmiany przepisów bankowych i podatkowych,

deregulacja i liberalizacja,

czynniki społeczno-polityczne:

zmiany w poziomie życia i zachowania klientów,

czynniki demograficzne (wiek, migracje itp.),

czynniki polityczne (wojny, rozpad państw itp.),

czynniki globalizacyjne (integracja, globalizacja),

czynniki techniczno-organizacyjne:

nowe produkty bankowe i instrumenty finansowe,

postęp techniczny,

czynniki losowe (klęski żywiołowe, przestępstwa itp.)

Wewnętrzne czynniki ryzyka:

czynnik ludzki (kwalifikacje personelu),

czynnik techniczny (np. systemy informatyczne).

Główne tendencje we współczesnej bankowości:

rozszerzanie zakresu działalności banków,

wzrost konkurencji międzybankowej,

nowe instrumenty finansowe,

zmiany w strukturze klientów,

nowe kanały dystrybucji produktów bankowych.

Klasyfikacja ryzyka (w/g Bazylejskiego KNB):

ryzyko kredytowe,

ryzyko rynkowe,

ryzyko stopy procentowej,

inne rodzaje ryzyka.

Klasyfikacja ryzyka (w/g banku JP Morgan):

ryzyko kredytowe,

ryzyko rynkowe (cenowe, walutowe, stopy %),

ryzyko płynności (utraty płynności finansowej),

ryzyko operacyjne i inne (np. prawne).

Podział ryzyka względem horyzontu czasowego:

ryzyko strategiczne (długookresowe),

ryzyko operacyjne (krótko- i średnioterminowe):

ryzyko finansowe:

ryzyko płynności,

ryzyko wyniku związane z:

partnerem transakcji (kredytowe, cenowe),

czynnikami rynkowymi (walutowe, stopy %).

Ryzyko techniczno-organizacyjne

Podział ryzyka (w/g M. Iwanicz-Drozdowskiej):

ryzyko kredytowe,

ryzyko struktury bilansu (płynności, stopy %),

ryzyko rynkowe (cenowe),

pozostałe rodzaje ryzyka (operacyjne, kapitałowe, prawne, handlowe, rozliczeniowe, techniczne itp.)

Zarządzanie ryzykiem bankowym obejmuje czynności mające na celu analizę ryzyka oraz sterowanie nim w sposób planowy i celowy a także kontrolę tych działań.

Etapy zarządzania ryzykiem bankowym:

- identyfikacja i kwantyfikacja ryzyka,

- sterowanie i zarządzanie ryzykiem,

- kontrola działań ograniczających ryzyko.

Identyfikacja ryzyka obejmuje rozpoznanie:

sytuacji gospodarczej (w kraju i na świecie),

parametrów makroekonomicznych,

planowanych przychodów (zysków),

możliwości zmian długookresowej strategii banku,

ewentualnych korekt w realizacji planów.

Ryzyko łączne (zagregowane) zależy od:

poziomu ryzyka poszczególnych transakcji,

prawdopodobieństwa niekorzystnych zdarzeń,

korelacji pomiędzy zagrożeniami.

Sterowanie ryzykiem - optymalizacja ryzyka i zysku

Ryzyko

Zysk

Rozmiary dopuszczalnego ryzyka zależą od:

prognoz sytuacji gospodarczej i zmian rynkowych,

wielkości i struktury transakcji,

kapitału banku i jego rezerw,

ograniczeń i przepisów prawnych.

Działania w ramach zarządzania ryzykiem :

aktywne (oddziaływanie na źródła ryzyka),

pasywne (oddziaływanie na skutki ryzyka).

Przedsięwzięcia w ramach strategii aktywnej:

unikanie ryzyka,

minimalizacja ryzyka,

przenoszenie ryzyka (np. na inne podmioty),

dywersyfikacja (rozproszenie) ryzyka,

„hedging” (kompensowanie ewentualnych strat).

Kontrola efektywności podejmowanych działań:

ocena metod analizy ryzyka,

ocena zastosowanych instrumentów,

ocena strony organizacyjnej przedsięwzięć.

2. RYZYKO KREDYTOWE

Zagrożenie że płatności związane z obsługą kredytu nie zostaną uregulowane w terminie.

Ryzyko kredytowe obejmuje:

udzielone kredyty,

otwarte linie kredytowe,

gwarancje i akcepty bankowe,

akredytywy,

lokaty międzybankowe,

instrumenty rynku kapitałowego (akcje, obligacje itp.)

Rodzaje ryzyka kredytowego:

aktywne - ryzyko niespłacenia kredytu w terminie,

pasywne - związane z pozyskiwaniem środków na kredyty z:

depozytów klientów,

rynku międzybankowego,

emisji papierów wartościowych.

Inny podział ryzyka kredytowego:

ryzyko indywidualne (ryzyko pojedynczego kredytu),

ryzyko portfelowe (ryzyko całego portfela kredytowego)

Metody pomiaru ryzyka kredytowego:

metoda punktowa (credit scoring),

metody dyskryminacyjne (np. model Altmanna),

wewnętrzne ratingi ryzyka (internal credit ratings),

Metoda punktowa (credit scoring) - etapy:

określenie maksymalnej liczby punktów,

rozdzielenie liczby punktów na każdą cechę,

określenie wartości progowych,

określenie kryteriów jakościowych.

Rodzaje credit scoringu:

1) Według kryterium danych:

modele indywidualne,

modele powszechne (uniwersalne)

Według kryterium zakresu stosowania:

scoring marketingowy (przed złożeniem wniosku),

scoring aplikacyjny (przy analizie wniosku),

scoring behawioralny (w trakcie spłaty kredytu)

Metody analityczne stosowane w credit scoringu:

statystyczne:

analiza dyskryminacyjna,

analiza regresji,

drzewa klasyfikacyjne,

metoda najbliższego sąsiedztwa

niestatystyczne:

programowanie matematyczne,

„sztuczna inteligencja” (np. sieci neuronowe),

systemy eksperckie

Zalety credit scoringu:

wzrost liczby zawieranych transakcji kredytowych,

zmniejszenie ryzyka (indywidualnego i portfelowego),

obiektywizacja decyzji kredytowych,

zmniejszenie kosztu badania zdolności kredytowej,

możliwość obsługi przez mniej doświadczony personel,

skrócenie czasu obsługi,

możliwość zróżnicowania polityki kredytowej,

wzrost wydajności operacji bankowych

Wady credit scoringu:

konieczność ciągłej aktualizacji modelu i jego parametrów,

nie zawsze obiektywny dobór kryteriów oceny,

możliwość dyskryminacji niektórych kredytobiorców,

duża zależność systemu od jakości źródeł danych,

ograniczone możliwości dywersyfikacji kredytobiorców

Przykład: System punktowy stosowany w PBK S.A.)

kryteria mierzalne (ilościowe), w tym:

rentowność ( 0 do 10 pkt.),

płynność finansowa ( 0 do 10 pkt.),

zadłużenie ( 0 do 10 pkt.),

kryteria niemierzalne (jakościowe), w tym:

wielkość zbytu ( 0 do 5 pkt.),

stopień uzależnienia od rynku ( 0 do 5 pkt.),

perspektywy rozwojowe ( 0 do 6 pkt.),

zabezpieczenie kredytu ( 0 do 6 pkt.),

jakość zarządzania ( 0 do 6 pkt.).

Klasyfikacja kredytobiorców według kategorii ryzyka:

Kategoria ryzyka |

Symbol |

Ocena (suma pkt.) |

B. dobra (niskie ryzyko) |

I |

58 - 51 |

Dobra (małe ryzyko) |

II |

50 - 41 |

Średnia (średnie ryzyko) |

III |

40 - 31 |

PS (podwyższone ryzyko) |

IV |

30 - 21 |

Słaba (wysokie ryzyko) |

V |

20 - 11 |

Zła (nieunikniona strata) |

VI |

10 - 0 |

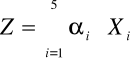

Metoda dyskryminacyjna (przykład):

Funkcja dyskryminacyjna Altmanna :

Dla każdego podmiotu obliczana jest ważona suma wybranych wskaźników:

gdzie:

X1 = (aktywa bieżące netto) / (suma aktywów),

X2 = (skumulowany zysk zatrzymany) / (suma aktywów),

X3 = (zysk przed opodatkowaniem) / (suma aktywów),

X4 = (wartość rynkowa KW) / (wartość księgowa KW),

X5 = (wartość sprzedaży) / (suma aktywów),

Wewnętrzne ratingi kredytowe:

Etapy tworzenia wewnętrznego ratingu ryzyka:

ocena kondycji finansowej,

ocena pierwszej grupy czynników korygujących:

czynniki jakościowe,

ocena branży i pozycji firmy,

ocena jakości sprawozdań finansowych,

ocena ryzyka kraju

ocena drugiej grupy czynników korygujących:

ewentualne wsparcie innego podmiotu,

okres kredytowania,

struktura transakcji (np. plan spłaty kredytu),

zabezpieczenia kredytu (rodzaje, wartość itp.)

Kategorie kredytów stosowane w ratingach:

normalne,

pod obserwacją,

poniżej standardu,

wątpliwe,

stracone (zwykle pomijane w ratingach)

Przykład ratingu kredytowego:

Kategoria ryzyka |

Prawdopodobieństwo niewypłacalności PD |

Średnia strata (LGD) |

Oczekiwana strata (EL) |

1 - brak ryzyka |

0 |

30% |

0 |

2 - niskie ryzyko |

0,1% |

30% |

0,03% |

3 - umiarkowane |

0,3% |

30% |

0,09% |

4 - przeciętne |

1% |

30% |

0,3% |

5 - akceptowalne |

3% |

30% |

0,9% |

6 - graniczne |

6% |

30% |

1,8% |

7 - pod obserwacją |

20% |

30% |

6% |

8 - poniżej standardu |

60% |

30% |

18% |

9 - wątpliwe |

100% |

30% |

30% |

EL = PD * LGD

PD - Probability of Default

LGD - Loss Given Default

EL - Expected Loss

Wskaźniki rentowności uwzględniające poziom ryzyka:

Są one miarą rzeczywistej rentowności kapitału (skorygowanej o ryzyko)

RORAC (Return On Risk Adjusted Capital):

RORAC = zysk (netto) / kapitał na pokrycie ryzyka

RAROC (Risk Adjusted Return On Capital):

RAROC = zysk skorygowany o ryzyko / kapitał na pokrycie ryzyka

Przy czym: RAROC < RORAC

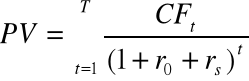

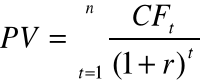

Metody oparte na analizie wartości bieżącej kredytu:

Wartość bieżąca:

Gdzie:

CFt - rata spłaty kredytu w okresie (np. roku) t ,

T - liczba okresów (np. lat) do spłaty kredytu,

ro - stopa procentowa wolna od ryzyka,

rs - premia za ryzyko (zależna od klasy ryzyka).

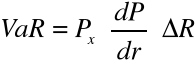

Metody oparte na wartości zagrożonej (VaR):

VaR - maksymalna strata jaką możemy ponieść z danym

(założonym) prawdopodobieństwem (.

Prawd.(Z < Z'-VaR) =

Z' - zysk oczekiwany

Z'-VaR 0 Z' Z - zysk (przyszły)

Modele pomiaru ryzyka kredytowego oparte na VaR:

CreditMetrics (banku J.P.Morgan),

Model KMV - traktujący kredyt jako opcję finansową,

Credit Risk Plus (firmy CSFP) - metoda „ubezpieczeniowa”,

Credit Portfolio - pomiar ryzyka portfela kredytowego.

Inne modele pomiaru ryzyka kredytowego:

metoda symulacji makroekonomicznej (firmy McKinsey),

metoda wyceny neutralnej względem ryzyka (firmy KPMG).

Model CreditMetrix (banku J.P.Morgan - 1997r.):

Przykład:

Kredyt 5-letni o wartości 100 mln i oprocentowaniu 6% oraz stałych rocznych ratach spłaty ma wartość bieżącą (PV) równą:

Tabela prawdopodobieństw migracji i wartości kredytu:

Kat. k |

pk (%) |

PVk |

pk PVk |

PVk - (pk PVk) |

{Pk[PVk - (pk PVk)]} |

AAA |

0,02 |

109,37 |

0,02 |

2,28 |

0,0010 |

AA |

0,33 |

109,19 |

0,36 |

2,10 |

0,0146 |

A |

5,95 |

108,66 |

6,47 |

1,57 |

0,1474 |

BBB |

86,93 |

107,55 |

93,49 |

0,46 |

0,1853 |

BB |

5,30 |

102,02 |

5,41 |

- 5,06 |

1,3592 |

B |

1,17 |

98,10 |

1,15 |

- 8,99 |

0,9446 |

CCC |

0,12 |

83,64 |

1,10 |

- 23,45 |

0,6598 |

D |

0,18 |

51,13 |

0,09 |

- 55,96 |

5,6358 |

Suma |

100,00 |

|

107,09 |

|

V = 8,9477 |

Wartość narażona na ryzyko (VaR):

![]()

![]()

Dla = 0,05:

![]()

Dla = 0,01:

Model KMV (kredyt jako opcja finansowa)

Profil przychodu z tytułu kredytu:

Przychód banku

B

A - aktywa firmy (zabezpieczenie)

B - wartość kredytu

Jeśli A > B to bank może odzyskać środki

Wartość „opcji” odmowy spłaty kredytu: W = f(A,B,r,s,t)

r - stopa oprocentowania kredytu,

t - okres kredytowania (np. w latach),

s - zmienność wartości rynkowej aktywów firmy.

Szacowanie oczekiwanej częstotliwości niewypłacalności:

Odległość od niewypłacalności:

A 2s (A - B) / s

B obszar niewypłacalności

t - czas

EDF = odsetek „bankrutów” wśród firm dla których: A - B > 2s

Zalety modelu KMV:

można go stosować dla każdej spółki giełdowej,

opiera się na bieżącej wartości rynkowej a nie księgowej,

ma silną podbudowę teoretyczną (m.in. model Mertona),

Wady modelu KMV:

założenie o normalnym rozkładzie wartości aktywów,

nie uwzględnia sposobu zabezpieczenia kredytu,

jest statyczny, tzn. zakłada stałą strukturę długu.

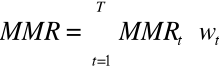

Model Credit Risk Plus (metoda „ubezpieczeniowa”)

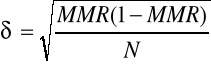

Krańcowe wskaźniki „umieralności” pożyczek:

MMR t = odsetek pożyczek nie spłaconych przed upływem t lat

Średni (ważony) wskaźnik „umieralności”:

gdzie:

wt - wagi proporcjonalne do sumy udzielonych kredytów

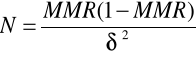

Błąd standardowy MMR:

stąd:

Różnice miedzy modelami Credit Risk Plus a CreditMetrics:

CreditMetrics - model szacujący VaR oraz PV kredytu na podstawie zmiany (migracji) jego ratingu.

Credit Risk Plus - model ryzyka dopuszczający tylko dwa stany kredytobiorcy (wypłacalność lub niewypłacalność), który koncentruje się na analizie oczekiwanych strat a nie zmiany wartości kredytu i modeluje niewypłacalność jako zmienną ciągłą, a nie dyskretną (jak w modelu CreditMetrics).

Schemat modelu Credit Risk Plus:

Zaleta - niewielkie wymagania co do danych wyjściowych.

Wada - nie modeluje pełnej wartości ryzykownej (VaR)

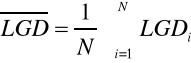

Model Credit Portfolio (pomiar ryzyka portfela)

Rentowność kredytu = marża + prowizje - oczekiwana strata

Oczekiwana strata: EL = EDF x LGD

EDF - oczekiwana częstotliwość niewypłacalności,

LGD - strata w przypadku niewypłacalności

![]()

Ryzyko kredytu (dla rozkładu dwumianowego niewypłacalności)

![]()

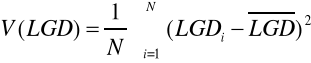

Przy założeniu zmienności wskaźnika LGD mamy:

gdzie:

Dla całego portfela kredytowego mamy:

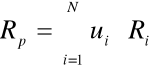

Rentowność portfela złożonego z N - kredytów:

ui - udział i-tego składnika w portfelu

Ryzyko portfela:

gdzie:

ρij - współczynnik korelacji między i-tym a j-tym kredytem

JDFij - oczekiwana częstotliwość jednoczesnej niewypłacalności

[Joint Default Frequency] i-tego oraz j-tego kredytobiorcy.

Ryzyko krańcowe - wrażliwość ryzyka portfela na zmianę wagi

(udziału) i-tego kredytu w całym portfelu.

Metoda symulacji makroekonomicznej ( McKinsey)

Macierz migracji kredytobiorców: rating na koniec okresu

AAA . . . . . . . . . D

AAA p11 . . . . . . . . . . p1n

rating na początek okresu . . pij

D pn1 . . . . . . . . . . . . pnn

pij - prawdopodobieństwo migracji z klasy i-tej do j-tej

pij = f(X, I, E)

X - wektor zmiennych makroekonomicznych,

I - innowacje (finansowe, techniczne itp.),

E - wstrząsy (np. kryzysy, wojny itp.)

Metoda wyceny neutralnej względem ryzyka:

Prawdopodobieństwo spłaty kredytu:

gdzie:

ro - stopa pozbawiona ryzyka,

rk - oprocentowanie kredytu ( rk = ro + rs )

![]()

Premia na pokrycie ryzyka:

gdzie: ELk - spodziewana strata [Expected Loss]

Model pozwala oceniać prawdopodobieństwo niewypłacalności bez konieczności szacowania prawdopodobieństw migracji.

Prognozowane w tym modelu wartości z reguły przewyższają wartości szacowane na podstawie danych historycznych, gdyż obejmują premię za ryzyko nieoczekiwanej niewypłacalności.

3. RYZYKO STOPY PROCENTOWEJ

Klasyfikacja ryzyka stopy procentowej:

Ryzyko wartości Ryzyko podstawowe

Ryzyko dochodu Ryzyko reinwestycji

Ryzyko terminowej Ryzyko stochastyczne

stopy procentowej

Metody pomiaru ryzyka stopy procentowej:

metoda luki odsetkowej,

metoda granicznych stóp procentowych,

metoda analizy okresowej,

metoda analizy elastyczności stóp procentowych,

metoda statystycznego pomiaru ryzyka,

inne metody (metoda VaR, modele symulacyjne itp.)

Ad. (1): Metoda luki odsetkowej:

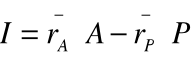

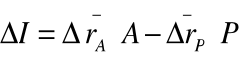

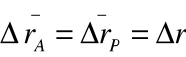

Dochód odsetkowy banku:

Zmiana dochodu odsetkowego:

Jeśli:

![]()

To:

Zależność dochodu (I) od rynkowej stopy (r) oraz luki (L)

|

L > 0 |

L < 0 |

r - rośnie |

I - rośnie |

I - maleje |

r - maleje |

I - maleje |

I - rośnie |

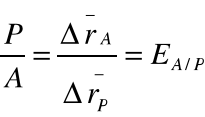

Warunek „neutralności” dochodu wobec zmian stopy %:

Stąd:

Gdzie: EA/P - jest elastycznością aktywów wobec pasywów

Przykładowe zestawienie aktywów i pasywów banku:

Lp. |

Termin zmiany |

do 1 mies. |

1-3 mies. |

3-6 mies. |

6-12 mies |

pow 1 rok |

Razem: |

A1 |

Kredyty udziel. |

70 |

50 |

70 |

80 |

40 |

310 |

A2 |

Lokaty bankowe |

30 |

- |

10 |

- |

- |

40 |

A3 |

Papiery wartość. |

30 |

10 |

20 |

20 |

10 |

90 |

A |

Aktywa razem: |

130 |

60 |

100 |

100 |

50 |

440 |

P1 |

Depozyty a'vista |

80 |

- |

- |

- |

- |

80 |

P2 |

Depozyty term. |

20 |

90 |

60 |

50 |

20 |

240 |

P3 |

Depozyty bank. |

20 |

- |

50 |

- |

- |

70 |

P |

Pasywa razem: |

120 |

90 |

110 |

50 |

20 |

390 |

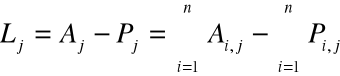

Luka okresowa: |

10 |

-30 |

-10 |

50 |

30 |

50 |

|

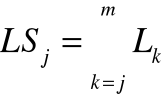

Luka skumulowana: |

50 |

40 |

70 |

80 |

30 |

- |

|

Luka okresowa:

Luka skumulowana:

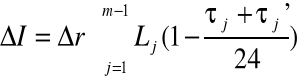

Zmiana dochodu odsetkowego:

Przykład: (dla r = 1%)

I = 10(1-1/24) - 30(1-4/24) - 10(1-9/24) + 50(1-18/24) = -9

Jeśli elastyczności aktywów i pasywów są różne to:

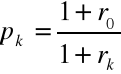

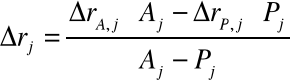

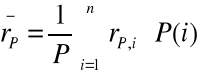

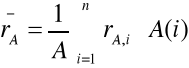

Ad.(2): Graniczne stopy procentowe

- graniczna stopa procentowa "A":

GA = rA gdy: Aj > Pj czyli: Lj > 0

GA = rP gdy: Aj < Pj czyli: Lj < 0

gdzie:

![]()

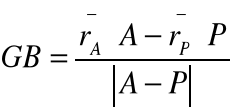

- graniczna stopa procentowa "B":

Przykład:

A=100; P=92; rA =14%; rP =9,5%; K=10; rK =6%; C=3,2

Dochód netto: I = 100 x 14% - 92 x 9,5% = 5,52 (mln)

GB = I/(A-P)100% = (5,52/8)100% = 65,8%

Koszt kapitału: KK = 10 x 6% = 0,6

GC = (I - KK - C)/(A - P) = (5,52 - 0,6 - 3,2)/8 = 21,5%

Ad.(3): Metoda analizy okresowej:

Wartość bieżąca:

Dla rynku efektywnego przyjmuje się: r = YTM

Gdzie: YTM = ROI / AP

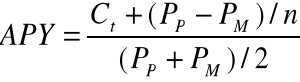

Przybliżona stopa zwrotu do wykupu (APY):

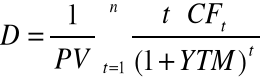

Duracja:

Przykład:

Wartość obligacji: 100 , termin wykupu: n = 5 lat,

Oprocentowanie: 10% , stopa zwrotu: YTM = 10%

Przy czym dla YTM = 15% : PV' = 83,24 , D' = 4,07

![]()

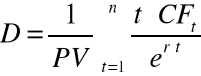

Dla dyskontowania ciągłego: 1 + YTM = exp(r)

Stąd duracja ma postać:

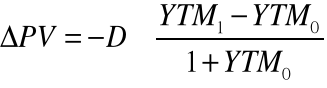

Wpływ zmian YTM na wartość PV:

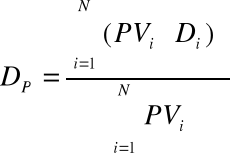

Duracja portfela:

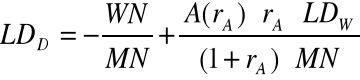

Luka duracji z punktu widzenia dochodu netto:

Związek między luką duracji dochodu (LDD) oraz luką duracji wartości (LDW):

Ad.(4): Elastyczność stóp procentowych:

Miary elastyczności dla aktywów i pasywów:

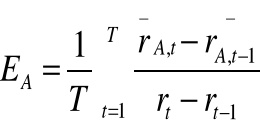

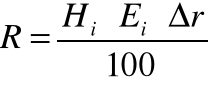

Miara ryzyka stopy procentowej (dla różnych pozycji):

Ad.(5): Statystyczne miary ryzyka stopy %:

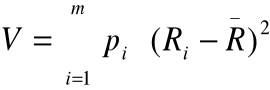

Wariancja:

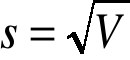

Odchylenie standardowe:

Ad.(6): Inne metody pomiaru:

Wartość VaR:

gdzie:

dP/dr = MD = D/(1+r)

4. INNE RODZAJE RYZYKA BANKOWEGO:

RYZYKO PŁYNNOŚCI:

Płynność finansowa - jest to zdolność podmiotu do terminowego regulowania swoich zobowiązań.

Źródła ryzyka utraty płynności finansowej:

- naturalna skłonność do maksymalizacji zysku,

- sprzeczność między dochodem a płynnością,

- trudności w dokładnym oszacowaniu strumieni

przepływu środków pieniężnych.

Utrata płynności banku może wystąpić w sytuacji:

nagłego wycofywania depozytów,

informacji (np. plotek) o trudnościach banku,

nagłego wzrostu poziomu ryzyka kredytowego.

Klasyfikacja ryzyka płynności:

ryzyko pierwotne - wynikające z polityki zarządzania

aktywami i pasywami banku,

ryzyko wtórne - związane z czynnikami zewnętrznymi

(np. zmianami parametrów rynkowych)

Rodzaje ryzyka płynności:

aktywne ryzyko płynności,

pasywne ryzyko refinansowania,

ryzyko zawartych umów

Strategie zachowania płynności:

magazynowanie płynności,

zarządzanie pożyczoną płynnością,

zrównoważone zarządzanie płynnością

Metody zarządzania płynnością:

metoda puli zasobów finansowych,

metoda konwersji zasobów,

metoda aktywnego zarządzania pasywami,

metoda sekurytyzacji należności kredytowych,

Metody szacowania zapotrzebowania na płynność

metoda analizy źródeł i wykorzystania funduszy,

metoda analizy struktury funduszy,

metoda wykorzystania wskaźników płynności,

Instrumenty sterowania ryzykiem płynności:

zewnętrzne normy płynności,

wewnętrzne limity płynności,

operacje na rynku pieniężnym,

operatywne sterowanie płynnością,

awaryjne plany zachowania płynności

Wskaźniki płynności:

wskaźniki absolutne:

nadwyżka = płynne aktywa - pasywa krótkoterminowe

wskaźniki względne:

wskaźnik płynności = płynne aktywa / pasywa krótkoterminowe

wskaźnik płynności_1 = nadwyżka(niedobór) / aktywa ogółem

wskaźnik płynności kasowej = rezerwy gotówkowe /

/ pasywa krótkoterminowe

wskaźnik wahań płynności = rezerwa płynności / pot. roszczenia

wskaźnik poziomu refinansowania = środki refinansujące /

/ aktywa płynne

udział wkładów w zobowiązaniach = wkłady klientów / zobowiązania

wskaźnik zaległości płatniczych = zaległe raty / należne raty

wskaźnik utraty płynności = rezerwy płynności / zmiany płynności

RYZYKO RYNKOWE - ryzyko straty wynikającej

ze zmiennych warunków rynkowych (np. wahań cen aktywów lub zmiany parametrów rynkowych).

Ryzyko rynkowe obejmuje:

ryzyko kursu walutowego,

ryzyko zmiany cen papierów wartościowych,

ryzyko surowcowo-towarowe (np. cen kruszców).

Metody pomiaru ryzyka rynkowego:

- metody oparte na otwartych pozycjach,

- metody oparte na luce niedopasowania (np. różnicy

aktywów i pasywów w danej walucie obcej),

- metody statystyczne i ekonometryczne.

Ad. 1) - Metoda otwartych pozycji:

![]()

gdzie:

WF - zmiana wyniku finansowego,

PW - pozycja walutowa,

Kw - zmiana kursu walutowego.

Ad. 2) - Metoda luki niedopasowania:

Wpływ zmiany kursu waluty oraz luki na wynik banku:

|

Wzrost kursu |

Spadek kursu |

Luka dodatnia |

Zysk |

Strata |

Luka ujemna |

Strata |

Zysk |

Ad. 3) - Metody ekonometryczne i statystyczne:

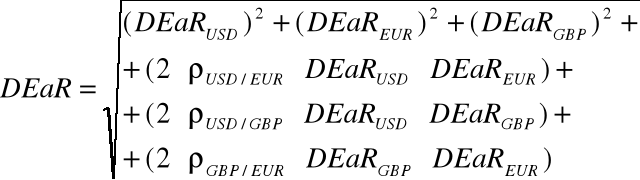

DEaR - Daily Earnings at Risk

![]()

s - zmienność ceny

PW - pozycja walutowa

VaR - Value at Risk

![]()

N - liczba dni prognozy

Dla kilku (np. trzech) walut wartość DEaR jest równa:

gdzie:

ρ współczynniki korelacji między kursami walut

Metody pomiaru ryzyka papierów wartościowych:

Dla dłużnych papierów wartościowych:

Zmienność ceny = (Duracja) x (zmiana stopy %)

Dla udziałowych papierów wartościowych (np. akcji):

Ryzyko = ryzyko specyficzne /n + ryzyko systematyczne

gdzie: n - liczba akcji w portfelu

Zastosowanie metody VaR do pomiaru ryzyka:

gdzie:

V = [DEaR1, . . . ,DEaRn]

[C] - macierz współczynników korelacji

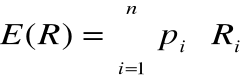

Metoda ekspercka (analiza scenariuszy):

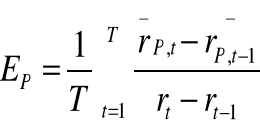

Oczekiwana rentowność inwestycji:

gdzie:

Ri - rentowność inwestycji dla i-tego scenariusza,

pi - prawdopodobieństwo realizacji i-tego scenariusza

RYZYKO OPERACYJNE:

Źródła powstawania ryzyka operacyjnego:

oszustwa i przestępstwa (wewnętrzne lub zewnętrzne)

zła organizacja pracy,

niewłaściwe zarządzanie produktami,

fizyczne uszkodzenia zasobów,

błędy systemów informatycznych,

niewłaściwe zarządzanie procesami.

Metody ograniczania ryzyka operacyjnego:

uświadomienie faktu jego istnienia,

stworzenie systemu monitorowania ryzyka,

kontrola realizacji zadań,

wprowadzanie limitów błędów,

tworzenie rezerw na potencjalne straty,

kontrola kwalifikacji i lojalności kadry,

opracowanie systemu zastępstw.

Ryzyko kapitałowe - ryzyko niewypłacalności banku

Sposoby ograniczania ryzyka kapitałowego:

minimalna wysokość kapitałów własnych banku,

minimalna wysokość współczynnika wypłacalności,

odpowiedni stosunek kapitału własnego do obcego.

Źródła pozyskiwania kapitału:

wewnętrzne (np. zysk zatrzymany),

zewnętrzne (np. sprzedaż akcji).

Ryzyko rozliczeniowe - ryzyko niewypłacalności

kontrahentów banku (np. kredytobiorców).

Poziomy zarządzania ryzykiem rozliczeniowym:

w poszczególnych bankach (przez monitorowanie

rozliczeń należności i zobowiązań banków),

w całym systemie bankowym (we współpracy z instytucją rozliczeniową oraz nadzorem bankowym).

Ryzyko prawne - wynikające ze zróżnicowania i

zmienności przepisów i regulacji prawnych.

Ryzyko handlowe - dotyczy produktów oraz klientów

Ryzyko kadrowo-organizacyjne - związane z

doborem personelu i organizacją pracy w banku.

Ryzyko techniczne - związane z działaniem urządzeń

technicznych (np. komputerów, bankomatów itp.)

Etapy budowy systemów monitorowania ryzyka:

określenie produktów generujących ryzyko,

badanie procedur tworzenia i sprzedaży produktu,

określenie ryzyk związanych z produktem,

identyfikacja etapów „krytycznych”,

opracowanie procedur kontroli tych etapów,

adaptacja systemu do zmiennych warunków

Instrumenty ograniczania ryzyka bankowego:

limity (wewnętrzne i zewnętrzne),

regulacje ostrożnościowe,

instrumenty pochodne.

Ilościowe normy ostrożnościowe:

normy koncentracji kredytów i wierzytelności

współczynniki wypłacalności

limity pozycji walutowych

współczynniki płynności

Jakościowe normy ostrożnościowe:

przepisy dotyczące tworzenia rezerw celowych

zasady udzielania gwarancji bankowych

reguły przeciwdziałania nielegalnym praktykom

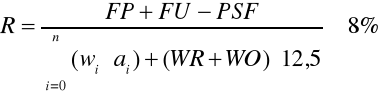

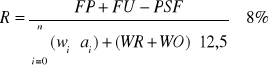

Współczynnik wypłacalności - stosunek funduszy własnych do aktywów ważonych ryzykiem

Gdzie:

FP - fundusze podstawowe (kapitał akcyjny, rezerwy itp.),

FU - fundusze uzupełniające (rezerwa rewaluacyjna, pożyczki, akcje ),

PSF - pomniejszenia sumy funduszy (np. inwestycje kapitałowe),

wi - wagi ryzyka (np. 0, 20, 50, 100%),

ai - aktywa zaliczane do i-tej kategorii ryzyka

WR - wymóg z tytułu ryzyka rynkowego,

WO - wymóg z tytułu ryzyka operacyjnego

5. INSTRUMENTY POCHODNE

Definicja: „dwustronne umowy lub wymiany płatności, których wartość pochodzi od wartości zasadniczych aktywów, stawek lub wskaźników”

Cechy instrumentów bazowych:

wysoka zmienność cen,

jednolite standardy jakościowe,

dostateczne rozdrobnienie rynku.

Kryteria podziału instrumentów pochodnych:

stopień złożoności (proste, złożone),

profil ryzyka (symetryczne, asymetryczne),

realizacja transakcji (rzeczywiste, nierzeczywiste),

instrument bazowy (pieniężne, niepieniężne),

miejsce obrotu (giełdowe, pozagiełdowe),

motyw transakcji (hedging, spekulacja, arbitraż),

rodzaj emitenta (giełdy, rządy, banki, firmy itp.),

częstość rozliczania (jednorazowo, okresowo).

Symetryczne instrumenty pochodne:

transakcje typu FRA [Forward Rate Agreement],

kontrakty terminowe (Financial Futures),

transakcje typu Swap.

Rodzaje cen w transakcji terminowej:

cena transakcji (kurs terminowy) w dniu jej zawarcia,

bieżąca cena transakcji na rynku,

bieżąca cena instrumentu pierwotnego.

Inne parametry transakcji terminowej:

warunki i czas ewentualnej dostawy,

okres ważności kontraktu.

Baza - różnica między ceną terminową a ceną bieżącą

transakcji na rynku.

Spread - różnica między cenami terminowymi transakcji

opartych na tym samym instrumencie bazowym ale o różnych terminach wygaśnięcia.

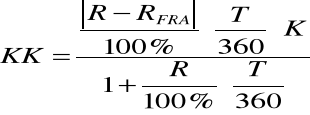

Transakcje typu FRA [Forward Rate Agreement]:

Gdzie:

KK - kwota kompensująca,

K - kwota kontraktu,

R - bieżąca stopa procentowa,

RFRA - stopa terminowa FRA,

T - długość trwania kontraktu (w dniach).

Struktura terminowa stóp procentowych:

Stopa

Procentowa krzywa normalna (rosnąca)

krzywa odwrócona (inwersyjna)

czas

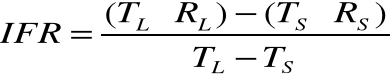

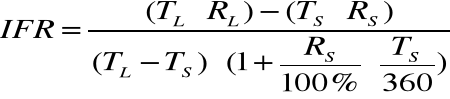

Zależność pomiędzy terminową stopą procentową IFR a strukturą czasową stóp procentowych:

Po uwzględnieniu kapitalizacji odsetek:

Gdzie:

TL - czas „życia” instrumentu dłuższego,

TS - czas „życia” instrumentu krótszego,

RL - stopa procentowa instrumentu dłuższego,

RS - stopa procentowa instrumentu krótszego.

Operacje typu forward:

Przykład:

BID: OFFER:

Depozyt 6M (w PLN) 8% 8,25%

Depozyt 12M (w PLN) 8,5% 8,75%

IFR1 - IFR2 = 8,403% - 9,135% = - 0,732%

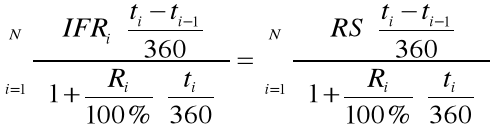

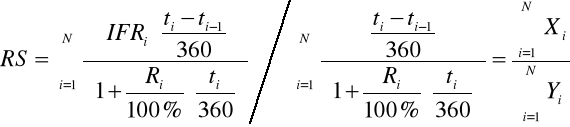

Swapy procentowe:

Przykład:

Bank „X” płaci: Bank„Y” płaci:______ ___

Po 3 mies.: 8% x 90/360 x 10mln 3M WIBOR(0) x 90/360 x 10mln

Po 6 mies: 8% x 90/360 x 10mln 3M WIBOR(3) x 90/360 x 10mln

Po 9 mies: 8% x 90/360 x 10mln 3M WIBOR(6) x 90/360 x 10mln

Po 12 mies: 8% x 90/360 x 10mln 3M WIBOR(9) x 90/360 x 10mln

Gdzie:

N - numer okresu odsetkowego,

IFRi - zmienna stopa procentowa dla i-tego okresu,

ti - czas do końca i-tego okresu (w dniach),

RS - stała stopa procentowa swapu,

Ri - stopa kasowa obowiązująca do końca i-tego okresu.

Stąd:

Okres (i) |

L. dni (ti) |

Stopa (Ri) |

Stopa IFRi |

Xi |

Yi |

1 |

90 |

8,00% |

8,00% |

0,6666 |

0,0833 |

2 |

180 |

8,25% |

8,42% |

0,4107 |

0,0488 |

3 |

270 |

8,50% |

8,85% |

0,3000 |

0,3390 |

4 |

360 |

8,70% |

8,64% |

0,2226 |

0,0257 |

- |

- |

- |

Suma: |

1,5999 |

0,1917 |

RS = 1,5999% / 0,1917 = 8,34%

Transakcje opcyjne :

Opcja - instrument finansowy którego posiadacz (holder) ma prawo kupna lub sprzedaży innego (pierwotnego) instrumentu finansowego od wystawcy opcji (writera).

Rodzaje opcji i ich profile ryzyka:

zakup opcji kupna (long call): zysk

0 C s

P C+P

sprzedaż opcji kupna (short call): zysk

P C+P

0 C s

kupno opcji sprzedaży (long put): zysk

0 C s

P C-P

sprzedaż opcji sprzedaży (short put):

P

P - premia opcyjna 0 C s

C - cena rozliczenia

S - cena instrumentu bazowego

Czynniki wpływające na wartość opcji:

termin rozliczenia transakcji,

cena rozliczenia transakcji,

cena bieżąca opcji,

typ opcji (amerykańska, europejska),

zmienność ceny instrumentu bazowego,

stopa procentowa.

Składowe wartości opcji:

wartość wewnętrzna opcji (Vw),

wartość zewnętrzna opcji (Vz).

Vw + Vz(s) Vz(t)

Vw

0 C s 0 T t

Sytuacja rynkowa |

Opcja typu call |

Opcja typu put |

S > C |

In the money |

Out of money |

S = C |

At the money |

At the money |

S < C |

Out of money |

In the money |

Gdzie: S - oczekiwana cena kasowa,

c - „cost of carry”.

6. WYBRANE METODY OGRANICZANIA RYZYKA

Metoda wartości zagrożonej (VaR) służy do szacowania poziomu ryzyka rynkowego rozumianego jako strata na utrzymywanych przez bank pozycjach na instrumentach bazowych ponoszona z tytułu zmian parametrów cenowych.

Wartość zagrożona (VaR) - przewidywana wielkość straty na wspomnianych pozycjach obliczona na podstawie modelu statystycznego (o parametrach szacowanych na podstawie obserwacji tych zmian), której przekroczenie w danym okresie może wystąpić z założonym z góry prawdopodobieństwem (równym założonemu poziomowi istotności).

Warunki stosowania metody VaR przez bank:

spójne zasady zarządzania ryzykiem,

pełna dokumentacja budowy modelu VaR,

odpowiednio wykwalifikowana kadra,

niezależność jednostki banku zarządzającej ryzykiem,

uczestnictwo zarządu i kierownictwa w procesie kontroli,

integracja modelu VaR z codziennym procesem zarządzania,

uwzględnianie wyników testów w konstrukcji limitów ryzyka,

niezależna weryfikacja modelu VaR w ramach kontroli wewn

przeprowadzanie przynajmniej raz w roku kontroli wewn. całego procesu zarządzania ryzykiem

Obliczanie wartości zagrożonej (VaR):

Wartość VaR oblicza się przyjmując następujące założenia:

poziom istotności równy 0,01 (tzn. 1%),

okres prognozy: 10 dni roboczych (dla obliczenia wymogu kapitałowego) oraz 1 dzień (dla weryfikacji modelu),

szacowanie parametrów modelu na podstawie wiarygodnych danych historycznych (z min. ostatnich 250 dni roboczych)

W transakcjach opcyjnych przy liczeniu VaR uwzględnia się:

nieliniowość zmian wartości opcji względem zmian bieżących parametrów cenowych,

wpływ innych czynników wpływających na wartość opcji.

Weryfikacja modelu VaR:

codzienne porównywanie wartości VaR dla ostatnich 250 dni roboczych z rzeczywistymi dziennymi stratami,

co najmniej raz na kwartał porównywanie wartości VaR dla ostatnich 250 dni roboczych z rewaluacyjnymi stratami na pozycjach pierwotnych (objętych modelem VaR) z tytułu rzeczywistych zmian parametrów cenowych,

co najmniej raz na kwartał dokonywanie symulacji wpływu skrajnie niekorzystnych warunków na wynik zrealizowany na pozycjach pierwotnych objętych modelem VaR oraz wpływu tych warunków na poziom wartości VaR.

Skrajne zakłócenia mogą obejmować:

parametry cenowe,

poziom płynności rynków,

siłę korelacji zmian parametrów cenowych,

zmienność parametrów cenowych,

strukturę i wielkość pozycji pierwotnych

Stosowanie metody VaR:

Wymóg kapitałowy z tytułu ryzyka rynkowego obliczany w oparciu o model VaR jest równy większej z dwóch kwot obliczanych jako:

wartość VaR obliczona w dniu poprzednim,

średnia arytmetyczna wartości VaR obliczonych w 60 poprzednich dniach roboczych, pomnożonych przez współczynnik korygujący (k) ustalany w zależności od

liczby dni (n) w okresie weryfikacji w których rzeczywista strata przekroczyła wyznaczoną na dany dzień wartość

VaR , przy czym wartości współczynnika k wynoszą:

n < 5 |

k = 3,00 |

n = 5 |

k = 3,40 |

n = 6 |

k = 3,50 |

n = 7 |

k = 3,65 |

n = 8 |

k = 3,75 |

n = 9 |

k = 3,85 |

n > 9 |

k = 4,00 |

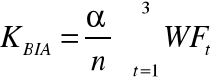

Adekwatność kapitałowa i wymogi kapitałowe z tytułu ryzyka operacyjnego (metody szacowania):

Metoda wskaźnika podstawowego (BIA):

gdzie:

WFt - wynik finansowy w roku (t),

- przeciętny poziom ryzyka ( = 15%),

n - liczba lat (z ostatnich 3) kiedy WF > 0

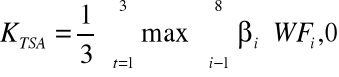

Metoda standardowa (TSA):

gdzie: - wskaźnik ryzyka dla danej linii biznesowej

(12% < < 18%)

Metody zaawansowane (AMA), a w tym między innymi:

modele typu LDA (Loss Distribution Approach) obejmują:

modelowanie częstości zdarzeń operacyjnych,

modelowanie wartości strat dla typów zdarzeń,

łączenie obu rozkładów (dla szacowania łącznych strat)

1

42

Dane o kondycji kredytobiorcy

Zestaw kryteriów oceny kredytobiorcy

Rating kredytobiorcy odzwierciedlający poziom ryzyka

Wyszukiwarka