Finanse publiczne- nauka, której przedmiotem są zjawiska oraz procesy związane z powstawaniem i rozdysponowaniem pieniężnych środków publicznych, zapewniających funkcjonowanie sektora publicznego.

Sektor publiczny- cześć gospodarki narodowej do której zaliczają się wszystkie podmioty podległe organom władzy publicznej. Żeby wyróżnić składniki sektora publicznego można wykorzystać kryterium finansowania: składniki sektora publicznego nie mają za cel osiągania zysku więc nie finansują się same i muszą być finansowane z finansow publicznych

Sektor finansów publicznych tworzą:

1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;

4) samorządowe zakłady budżetowe;

5) agencje wykonawcze;

6) instytucje gospodarki budżetowej;

7) państwowe fundusze celowe;

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

9) Narodowy Fundusz Zdrowia;

10) samodzielne publiczne zakłady opieki zdrowotnej;

11) uczelnie publiczne;

12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje fil-mowe;

14) inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, banków i spółek prawa handlowego.

Dobra publiczne- dobra, które z przyczyn naturalnych mogą służyć zbiorowości lokalnej lub całemu społeczeństwu. Może to być powietrze, rzeki, autostrady. Niektóre powstają w wyniku działalności człowieka np budynki administracji publicznej, drogi publiczne. Dobra publiczne są chronione, powstają i są eksploatowane przy wykorzystaniu funduszy publicznych.

Dobra społeczne- dobra, które ze względów fizycznych mogą być dobrami prywatnymi ale na skutek doktryny społecznej i prowadzonej przez władze publiczne polityki społecznej są dostarczane obywatelowi nawet wtedy gdy on tego nie akceptuje. Np ochrona zdrowia, edukacja.

Dobro prywatne - to takie dobro, które (konsumowane przez jedną osobę) nie może być jednocześnie konsumowane przez kogoś innego. Dobra prywatne są finansowane wyłącznie z funduszy prywatnych. Np odzież

Definicja któregoś z dóbr była, albo i nawet porównanie dwóch

Państwo - polityczna, suwerenna, terytorialna i obligatoryjna organizacja społeczeństwa. Organizuje i koordynuje prace dużych grup społecznych.

Funkcje państwa:

wewnętrzne (tradycyjne; konserwatywne; liberalne)

prawodawcza - państwo za pośrednictwem swojego aparatu tworzy prawo, które obowiązuje na jego terytorium

porządkowa - państwo jest zobowiązane do zachowania porządku i bezpieczeństwa na całym terytorium jego jurysdykcji

administracyjna - państwo jest zobowiązane zarządzać krajem za pomocą aparatu administracyjnego

wewnętrzne (socjalistyczne; interwencjonistyczne; etatystyczne)

gospodarczo-organizacyjna - państwo jest zobowiązane zarządzać gospodarką i finansami kraju

socjalna - państwo jest zobowiązane zapewnić swoim obywatelom minimum środków do życia

kulturalno-oświatowa - państwo jest zobowiązane zorganizować system edukacji i instytucji kulturalnych, szerzących rozwój intelektualny obywateli

zewnętrzne

obrona granic - zapewnienie obywatelom poczucia bezpieczeństwa przez niwelowanie zagrożenia agresją ze strony innych państw

kontakt z innymi państwami - państwo powinno organizować współpracę z innymi państwami

Funkcje finansów publicznych:

Alokacyjna- finanse publiczne są narzędziem alokacji części zasobów w gospodarce rynkowej. Skutkiem alokacji części zasobów jest dostarczanie towarów i usług obywatelom, społecznościom lokalnym oraz całemu społeczeństwu

Redystrybucyjna- funkcja ta wynika z faktu, iż państwo z funduszy publicznych finansuje wiele dóbr i usług ale samo nie osiąga dochodów. Z tego powodu pańtwo pobiera od społeczeństwa podatki m.in. w formie przechwycenia części dochodów. Ale państwo dokonuje tez transferów na rzecz społeczństwa np dla pracowników państwowych, rencistów czy emerytów

Stabilizacyjna- odnosi się do łagodzenia wahań cyklu koniunkturalnego czyli hamowania ekspansji gospodarki w okresie jej nadmiernego wzrostu i pobudzenia aktywności gospodarczej w okresie słabnięcia procesów gospodarczych. Do tego celu wykorzystuje się głównie podatki.

Skarb państwa- instytucja reprezentująca państwo jako właściciela majątku państwowego w stosunkach cywilno prawnych.

Funkcje:

kasjera- ma za zadanie inkasowanie i wypłacanie środków pieniężnych podczas wykonywania operacji finansowych oraz czuwanie nad prawidłowością wykorzystywania tych środków

bankiera- środki pieniężne deponowane są na rachunkach Skarbu Państwa, SP może udzielać krótkoterminowych pożyczek

Budżet państwa- plan finansowy obejmujący dochody i wydatki państwa oraz przychody i rozchody na okres jednego roku budżetowego.

Zasady budżetowe - zasady, reguły postępowania, które powinny być przestrzegane w ustalaniu przez Sejm zadań i form gospodarki finansowej państwa a także w kontrolowaniu działania rządu. Powinno to zapewnić sprawne i racjonalne wykorzystywanie budżetu.

Poszczególne zasady :

zasada zupełności budżetu - polega na zestawieniu w budżecie wszystkich a nie tylko wybranych dochodów i wydatków państwa.

zasada jedności - oznacza, że istnieje tylko jeden dokument na całość dochodów i wydatków państwa (jedno zestawienie zwane budżetem). W ramach tej zasady rozróżnia się jedność formalną i materialną. Jedność formalna osiągana jest poprzez budowę zbiorczego budżetu państwa, obejmującego budżet władz centralnych i terenowych, co powinno zapewnić lepszą kontrolę i większą przejrzystość wydatków budżetowych. Jedność materialna natomiast głosi, że dochody tworzące fundusz budżetowy mają przeznaczenie ogólne, tzn. nie są z góry związane z określonymi celami finansowanymi z budżetu.

zasada jawności - polega na tym, że społeczeństwo (obywatele) są zaznajomieni z budżetem jego treścią sposobem uchwalania oraz ze sprawowaniem nad nim kontroli. W praktyce oznacza to raczej prezentowanie dochodów i wydatków organom przedstawicielskim, różnym ciałom i organizacjom społecznym.

zasada realności - postuluje maksymalną precyzję w planowaniu dochodów i wydatków budżetowych.

zasada szczególności - oznacza, że w budżecie muszą być zawarte cele szczegółowe konkretne, a nie określone w sposób ogólny.

zasada równowagi - jest to dążenie do tego, aby dochody były równe wydatkom, co w praktyce nie jest jednak nigdy osiągane (zawsze występuje nadwyżka lub deficyt budżetowy), a w każdym wypadku idealne zrównoważenie dochodów i wydatków jest stanem wyjątkowym; poprzestaje się tu więc na postulacie, że nadwyżka budżetowa wypracowana podczas okresu wysokiej koniunktury powinna służyć pokryciu deficytu podczas recesji; ta zasada jest nazywana Złotą Zasadą Budżetową.

zasada jasności - (przejrzystości) polega na takiej konstrukcji budżetu i na takim ujęciu dochodów i wydatków, który umożliwia prawidłowe planowanie i łatwość oceny przez parlament i opinie publiczną; służy temu klasyfikacja dochodów i wydatków (działy, paragrafy).

zasady charakterystyczne dla zarządzania finansami przedsiębiorstwa- przy konstruowaniu budżetu należy dążyć do oszczędności, efektywności, elastyczności itp.

Procedura budżetowa w Polsce:

Minister finansów przedstawia Radzie Ministrów założenia projektu budżetu państwa na rok następny.

Minister finansów określa w drodze rozporządzenia szczegółowe zasady, tryb i terminy opracowania materiałów.

Minister finansów przedstawia Radzie Ministrów projekt ustawy budżetowej na rok następny wraz z uzasadnieniem.

Rada Ministrów uchwala projekt ustawy budżetowej i wraz z uzasadnieniem przedstawia go sejmowi.

Dochody publiczne- definitywne czyli bezzwrotne zasilanie finansowe władz publicznych. Źródłem są dochody innych podmiotów.

Podatek- pieniężne, przymusowe, ogólne, nieodpłatne i bezzwrotne świadczenie na rzecz państwa lub innych związków publicznoprawnych.

Cechy podatków:

charakter pieniężny - nie można puścić podatku w formie aportów

przymusowość - odróżnia podatek od świadczeń dobrowolnych

bezzwrotność - sprowadza się do tego, że uiszczony podatek nie podlega zwrotowi. Wyjątek stanowi nieprawidłowo obliczony bądź zawyżony lub też nałożony niezgodnie z obowiązującymi przepisami prawa

nieodpłatność - polega na tym, że podatnik, który uiści podatek nie może liczyć z tego tytułu roszczenia wzajemnego świadczenia ze strony związku cywilno - prawnego (państwa lub gminy) w formie bezpośredniej.

świadczenie o charakterze ogólnym - władza publiczna nakłada dany podatek na określoną grupę podatników wg ogólnie obowiązujących zasad prawnych

Funkcje podatków:

Funkcja fiskalna - przynoszenie państwu dochodów budżetowych. Wpływy z podatków są podstawą funkcjonowania państwa, gdyż stanowią jego główne źródło dochodów.

Funkcja regulacyjna - polega na wpływaniu na dochody i majątek podmiotów objętych podatkiem. Tak więc za pośrednictwem podatków odbywa się redystrybucja środków pomiędzy podmiotami gospodarczymi, a budżetem państwa.

Funkcja stymulacyjna - polega na zróżnicowaniu przez państwo obciążeń podatkowych jakim podlegają poszczególne podmioty w gospodarce, w celu wywarcia konkretnego wypływu na decyzje tychże podmiotów. Państwo może więc używać instrumentów podatkowych w celu zachęcenia lub zniechęcenia podmiotów gospodarczych do podjęcia działań w określonym kierunku.

Zasady podatkowe:

Równość opodatkowania - ciężary podatkowe powinny być rozłożone równomiernie na wszystkich podatników

Pewność opodatkowania - podatki powinny być niezawodnym źródłem dochodów państwa. Oprócz tego każdy podatnik powinien być poinformowany o wysokości podatku, który jest zobowiązany zapłacić;

Dogodność opodatkowania - pobór podatku powinien uwzględniać warunki finansowe podatnika, a także cykl i charakter jego działalności

Taniość opodatkowania - koszty realizowania podatków nie mogą nadmiernie uszczuplać dochodów państwa.

Elementy techniki podatkowej:

podmiot opodatkowania - każda osoba na której ciąży obowiązek podatkowy (wyróżniamy podmiot czynny i bierny)

przedmiot opodatkowania - rzecz lub zdarzenie wywołujące obowiązek podatkowy

podstawa opodatkowania - wartościowo okreslony przedmiot opodatkowania

stawka podatkowa - relacja kwoty podatku do podstawy opodatkowania

skala podatkowa - informuje o tym jaką stawkę należy zastosować do podstawy opodatkowania (może być kwotowa lub procentowa)

zwolnienia, ulgi i zwyżki podatkowe

Zależności między podmiotem i przedmiotem czy coś w ten deseń

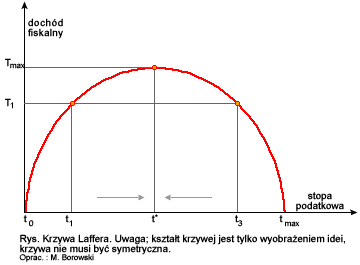

Krzywa Laffera obrazuje związek między stopa podatkową a wielkością wpływów z podatków. Skontruowana by określić maksymalną stopę opodatkowania czyli zdolność społ. do płacenia podatków

Prawo Wagnera- wraz z rozwojem społecznym władze publiczne zgłaszają popyt na coraz większe dochody, stanowiące skutek rosnących wydatków. Sytuacja ta wynika z faktu, iż potrzeby publiczne rosną szybciej niż potrzeby indywidualne.

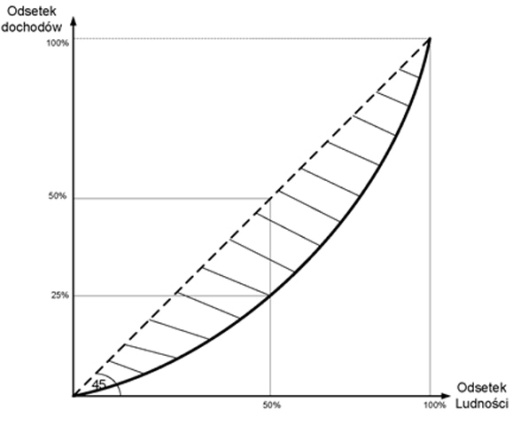

Krzywa Lorenza- jest często wykorzystywana w ekonometrii do opisywania stopnia nierówności dystrybucji dochodów w społeczeństwie.

Krzywa nachylona pod kątem 45 stopni przedstawia równomierny rozkład dochodów w społeczeństwie. Równomierny rozkład dochodów oznacza np., że 80% dochodów otrzymuje 80% społeczeństwa (punkt E). Przykładem nierówności może być fakt, że 80% ludności dysponuje zaledwie 50% dochodów (Punkt E'). Natomiast jeżeli dochody ludności zostaną opodatkowane punkt E' przesunie się w lewo.

Wydatki publiczne- wydatki ponoszone na realizację zadań publicznych, w celu zaspokojenia potrzeb zbiorowych lub/i potrzeb indywidualnych, których ranga jest na tyle wysoka że władze publiczne decydują się albo na całkowite albo na częściowe ich finansowanie ze środków publicznych.

Cechy wydatkowania środków :

arbitralność decyzji dotyczących rozmiarów i kierunków wydatkowania

niebezpieczeństwo marnotrastwa środków publicznych

niebezpieczeństwo nadużyć i korupcji

'wypychanie' zasobów poza obieg stricte gospodarczy

Podstawowe funkcje wydatków publicznych:

Klasyczne funkcje publiczne państwa (obrona narodowa, bezpieczeństwo wewnętrzne, administracja publiczna).

socjalne funkcje władz publicznych

ekonomiczne funkcje państwa

Dotacja - nieodpłatna i bezzwrotna pomoc finansowa udzielana najczęściej przez państwo podmiotom dla poparcia ich działalności. Ma ona charakter uznaniowy. Jednostka ubiegająca się o nią, musi spełnić warunki wstępne, określone przez podmiot dysponujący środkami finansowymi. Decyzję o sposobie wykorzystania dotacji podejmuje organ, który ją przyznał.

Budżet zadaniowy - plan finansowy podmiotu publicznego w którym niezależnie od obowiązującej klasyfikacji dochodów i wydatków budżetowych zapisane są konkretne zadania charakteryzujące się jednorodnością. Zadanie ma określony cel, koszt, wskaźniki efektywności.

Deficyt budżetowy - występuje, gdy wydatki w budżecie danej instytucji (zazwyczaj państwa) są wyższe niż jej dochody.

Źródła finansowania deficytu budżetowego:

1. Zaciągnięcie przez państwo pożyczek w bankach lub w jednostkach sfery finansowo-rzeczowej,

2. Zaciąganie przez państwo pożyczek zagranicznych: w innych państwach; w instytucjach finansowych (Bank Światowy, Bank Europejski).

3. Państwo próbuje zwiększyć dochody budżetowe poprzez: poprawę ściągalności podatków, wzrost stopy podatkowej, wzrost liczby podatników,

4. Zmniejszanie wydatków budżetowych - ograniczanie dotacji, subwencji, świadczeń pomocy i opieki społecznej na rzecz ludności. Jest to niezwykle trudne,

5. Emisja dodatkowych znaków pieniężnych ponad potrzeby obiegu gospodarczego (drukowanie tzw. „pustego pieniądza” - nie mającego pokrycia w masie towarowej. Sposób ten grozi powikłaniom w postaci pojawienia się inflacji w gospodarce (druga po bezrobociu plaga ekonomiczna),

6. Emisja papierów wartościowych ( obligacji, weksli, bonów skarbowych).

Dług publiczny- finansowe zobowiązanie władz publicznych z tytułu zaciągnięcia pożyczek. Najważniejszą przyczyną powstawania długu publicznego jest zaciąganie pożyczek na pokrycie deficytu budżetowego.

Obniżanie długu publicznego:

sprzedaż SPW (skarbowych papierów wartościowych)

kredyt bankowy

pożyczki

prywatyzacja majątku Skarbu Państwa

nadwyżka z poprzednich lat

Procedury ostrożnościowe i sanacyjne - polegają one na łącznym traktowaniu długu budżetu państwa, budżetów JST i innych podmiotów należących do sektora finansów publicznych

DP/PKB > 50% to rząd może uchwalić projekt budżetu państwa, w którym relacja deficyt budżetu państwa/PKB nie będzie większa niż w roku poprzednim

DP/PKB 55% - 60% to rząd przyjmuje projekt BP z deficytem, który zapewnia zmniejszenie tej relacji

DP/PKB > 60%, to podmioty sektora finansów publicznych nie mogą udzielać nowych poręczeń w roku bieżącym i przyszłym, obowiązuje zakaz planowania deficytu budżetowego w roku następnym, rząd przedstawia sejmowi program sanacyjny (uzdrawiający)

Wydatki jednostek samorządu terytorialnego: wydatki gmin, wydatki powiatów, wydatki miast na prawach powiatów, wydatki województw

Wyszukiwarka