116. Omów zjawisko histerezy w bezrobociu - symptomy, przyczyny i skutki (z przentacji Bazyla):

Istota histerezy w bezrobociu:

Poziom bezrobocia równowagi w obecnym okresie zależy nie tylko od aktualnego kształtu czynników realnych determinujących to bezrobocie, ale również od wcześniejszych tendencji bezrobocia faktycznego.

Negatywne wstrząsy podnoszą poziom faktycznego bezrobocia powyżej bezrobocia równowagi. Gdy wstrząsy te ustają, faktyczne bezrobocie powinno wrócić do poziomu bezrobocia równowagi.

Endogeniczne determinanty bezrobocia równowagi - geneza modelu histerezy bezrobocia:

W początkowym okresie rozwoju teorii bezrobocia równowagi jego determinantów upatrywano w omówionych wyżej czynnikach realnych i nie dostrzegano żadnego wpływu wahań ogólnej aktywności gospodarczej na to bezrobocie. Następnie uznano, że poziom bezrobocia równowagi w obecnym okresie zależy nie tylko od czynników realnych, ale również od wcześniejszych tendencji bezrobocia faktycznego. Poziom faktycznego bezrobocia zależy w istotnej mierze od przejściowych wstrząsów popytowych i podażowych.

Przyczyny:

Model ubytku kapitału ludzkiego

Model ubytku kapitału rzeczowego

Model systemu rokowań płacowych (insider- outsider)

[Z wikipedii]

Histereza - zjawisko występujące w gospodarce i polegające na tym, że długookresowa równowaga w gospodarce jest uzależniona od zjawisk, które pojawiły się w krótkim okresie. Bardzo dobrze zjawisko histerezy można wyjaśnić obserwując rynek pracy i pojawiające się na nim bezrobocie.

Na wykresie przedstawiono funkcję podaży pracy (skłonności do podjęcia pracy) AJ oraz funkcję popytu na pracę LD. W tym modelu zakłada się, że są one od siebie niezależne, ale zależne od poziomu płac realnych. Oznacza to m.in., że liczba osób skłonnych do podjęcia pracy przy różnej wysokości płacy realnej nie zależy od położenia krzywej LD. Założenie to jednak nie musi odpowiadać rzeczywistości. Punktem równoważącym rynek pracy jest początkowo punkt E. Przy zmianie położenia krzywej popytu z LD do LD' i krzywej podaży z AJ do AJ' ustala się nowa równowaga - punkt G. Jednak w przypadku ponownego przesunięcia się krzywej popytu do położenia LD, równowaga nie powraca do punktu E, ale stabilizuje się pomiędzy krzywymi AJ i AJ', w punkcie F.

Przyczyny występowania zjawiska histerezy

W gospodarce występuje histereza, gdy jej równowaga długookresowa zależy od ścieżki zmian zachodzących w niej w krótkim okresie. W końcu lat 80. za pomocą koncepcji histerezy ekonomiści próbowali wyjaśniać przyczyny wysokiego, uporczywego bezrobocia trapiącego Europę Zachodnią. Oto najczęściej formułowane hipotezy dotyczące możliwych kanałów oddziaływania histerezy.

Rozróżnienie swoi-obcy (ang. insider-outsider)

„Swoi” to są osoby pracujące, natomiast „obcy” to osoby bezrobotne. Płaca jest wynikiem negocjacji i porozumienia między pracodawcami i pracobiorcami. W wyniku recesji część „swoich” traci pracę i przechodzi na stronę „obcych”. Gdy jednak po okresie recesji pojawia się ożywienie, „swoi”, wywierając wpływ na pracodawców, domagają się podwyższenia płac. W wyniku ich podwyżki pracodawcy chcą zatrudnić mniej nowych osób, dlatego krzywa podaży pracy nie przesunie się z powrotem do położenia AJ, ale zatrzyma się gdzieś pomiędzy AJ i AJ', a nowa równowaga będzie w punkcie F. Koncepcję tę wyznają m.in. Assar Lindbeck, Olivier Blanchard i Larry Summers.

Zniechęceni pracownicy

Po początkowej równowadze w punkcie E, w wyniku recesji, przesuwa się ona do punktu G. Im dłuższa jest recesja, tym bardziej ludzie stają się zniechęceni poszukiwaniem pracy i nawet gdy gospodarka ponownie się ożywi, to mniej z nich będzie chciało podjąć pracę i nowa równowaga będzie w punkcie F. Wynika to z bierności osób zmęczonych długotrwałym szukaniem pracy w okresie recesji. Zwolennikiem tej koncepcji jest Richard Layard.

Poszukiwania i niedopasowanie

W okresie ożywionej gospodarki, gdy bezrobocie jest małe, pracownicy i pracodawcy są bardzo selektywni w stosunku do siebie. Pracodawcy szukają najlepszych pracowników, a oni najkorzystniejszej oferty. W recesji natomiast i jedni i drudzy obniżają swoją aktywność, a także selektywność. Pracodawcy chcą zatrudniać mniej osób, a pracownicy nie chcę z kolei tracić czasu na długotrwałe poszukiwania. Dlatego gdy popyt wróci do poziomu sprzed recesji, ani pracodawcy ani pracobiorcy nie będą zainteresowani odbudowaniem wcześniejszej aktywności, a równowaga ponownie znajdzie się w punkcie F. Zwolennikiem tej koncepcji jest Chris Pissarides.

Zasób kapitału rzeczowego

W okresie ożywionej gospodarki przedsiębiorstwa posiadają duże zasoby kapitały i potrzebują dużej liczby pracowników. Kiedy jednak przychodzi recesja chcą one zacząć oszczędzać i dlatego zmniejszają inwestycje i zwalniają siłę roboczą. Po ponownym ożywieniu gospodarki, gdy kapitał jest poważnie niższy, przedsiębiorstwa nie będą zainteresowane przywracaniem stanu zatrudnienia do poprzedniego, dlatego przy zmniejszonym popycie na pracę, który jest funkcją krańcowego produktu pracy, nowa równowaga ustabilizuje się w punkcie F.

Skutki zjawiska histerezy dla polityki gospodarczej

Powyżej przedstawione przykłady pokazują, że krótkookresowe zmniejszenie popytu może przynieść długoterminowe skutki w postaci trwałego spadku zatrudnienia i produkcji oraz wzrostu naturalnej stopy bezrobocia. Zjawisko to ma dwie implikacje dla polityki gospodarczej:

Próba zwiększania popytu globalnego mogą okazać się niebezpieczne jako sposób rozwiązania problemu bezrobocia, gdyż skutkiem tego może być duża inflacja. Jest to tym bardziej niebezpieczne, im dłuższy okres późniejszych dostosowań, a zmiany popytu globalnego takich wymagają.

Ważne jest także, żeby nie dopuszczono do spadku popytu, gdyż tylko dzięki rozsądnemu zarządzaniu popytem gospodarka może powrócić do stanu poprzedniej równowagi.

117. Porównaj neoklasyczną i keynesowską interpretację ilościowej teorii pieniądza

str. 298 - 299 w Nasiłowskim ( w dziale „Inflacja i bezrobocie”) - sorry, ale nie chce mi się tego przepisywać :) Jakbyś jednak tego nie mogła znaleźć, to wyślę streszczenie

118. Jakie zależności wyst. między popytem na pieniądz (transakcyjny i spekulacyjny), DN a stopą procentową?

(nie umiem, na kole tego właśnie nie napisałam)

Popyt na pieniądz 1.jest przede wszystkim funkcją dwu zmiennych: rosnącej funkcji dochodów i malejącej funkcji stopy procentowej. Indywidualna funkcja popytu na pieniądz jako na najbardziej płynną formę aktywów - Preferencja płynności.

2.Zapotrzebowanie na pieniądz ze strony różnych podmiotów gospodarczych (spoza sektora bankowego) lub indywidualnych konsumentów.

Według teorii popytu na pieniądz J.M Keynesa powody, co do chęci posiadania i utrzymywania pieniądza są następujące:

powód transakcyjny rodzi popyt transakcyjny, który wynika z konieczności posiadania pieniądza w celu dokonywania operacji handlowych;

powód przezornościowy (ostrożnościowy) rodzi popyt przezornościowy (ostrożnościowy), który wynika z niepewności co do przyszłych dochodów i wydatków oraz dążenia do bezpieczeństwa;

powód spekulacyjny rodzi popyt spekulacyjny, który polega na dążeniu do posiadania pieniądza przynoszącego zysk w przyszłości;

powód portfelowy rodzi popyt portfelowy, który jest konsekwencją występowania skłonności do posiadania pieniądza w sytuacji niechęci do podejmowania ryzyka.

119. Jakie są możliwości rządu i banku centralnego w zakresie podaży pieniądza?

Podaż pieniądza - liczba jednostek pieniężnych wyemitowanych przez Bank centralny. Składa się na nią zarówno ilość gotówki w obiegu jak i depozytów na żądanie znajdujących się pod kontrolą systemu bankowego.

Kontrola udzielanych kredytów i stóp procentowych

Zadaniem kontroli wysokości udzielanych przez banki komercyjne kredytów jest utrzymanie podaży pieniądza na określonym poziomie w celu przywrócenia lub po prostu zapewnienia równowagi w gospodarce i/lub obrotach bieżących z zagranicą. Kontrola kredytów może przybierać różne formy. Różny też może być zakres jej stosowania. Może przybrać bowiem formę:

1. Kontyngentów lub pułapów kredytowych.

2. Kwotowych lub procentowych ograniczeń dotyczących depozytów lub papierów wartościowych.

3. Dyrektywnych wskaźników określających procentowy stosunek danego typu kredytów do kapitału własnego.

4. Badania wypłacalności banków komercyjnych.

5. Innych łagodniejszych form kontroli.

Kontrola poziomu stóp procentowych natomiast, należy do bezpośrednich instrumentów selektywnego oddziaływania na gospodarkę za pomocą zjawisk pieniężnych. Prowadzi się ją poprzez podmiotowe lub przedmiotowe różnicowanie stawek oprocentowania bądź za pomocą wyznaczania górnej lub dolnej wysokości stóp procentowych bądź też narzucania bankom komercyjnym ściśle określonej wysokości stawek.

Funkcje stabilizująco-kontrolne

Bank centralny formułuje cele polityki pieniężnej państwa i steruje nią za pomocą dostępnych instrumentów.

Bank centralny utrzymuje i zarządza rezerwami dewizowymi kraju, a także prowadzi politykę kształtowania kursu waluty krajowej.

Bank centralny nadzoruje działalność banków komercyjnych.

Bank centralny reguluje podaż pieniądza w obiegu (poprzez np. operacje otwartego rynku i ustalanie stóp procentowych) i oddziałuje na politykę kredytową banków komercyjnych.

Pośrednie instrumenty polityki pieniężnej

Kierowane są one do ogółu podmiotów sektora bankowego, na które oddziałują poprzez odpowiednie zmiany w podaży pieniądza lub wysokości rynkowych stóp procentowych. Oddziałują one poprzez odpowiednie modelowanie układu zależności pomiędzy stopami procentowymi a popytem na pieniądz i jego podażą. Skuteczność ich zależy od stanu płynności w sektorze bankowym.

Polityka rezerw obowiązkowych.

Zalicza się ona do instrumentów ilościowych. Stopa rezerw obowiązkowych określa, ile procent od każdej złotówki zdeponowanej na rachunkach a vista lub terminowych banki komercyjne muszą przekazać na swój rachunek w banku centralnym lub utrzymywać je w swojej kasie w formie zapasów gotówki. Rezerwie obowiązkowej przypisuje się rolę rynkowego instrumentu ogólnego oddziaływania, gdyż stopy ich ustalane są zazwyczaj w jednakowej wysokości dla wszystkich banków, a obowiązek ich tworzenia nie łączy się z ingerencją w układ stosunków między bankami komercyjnymi i klientami. Istnieją różne zasady odprowadzania tych rezerw na rachunek w banku centralnym. Zależą one głównie od metody naliczania rezerw, wysokości stopy, oprocentowania środków utrzymywanych w formie rezerw jak również i gromadzenia środków.

Operacje otwartego rynku

Prowadzone są z bankami komercyjnymi z inicjatywy banku centralnego. Polegają na zakupie lub sprzedaży papierów wartościowych, dewiz oraz bonów pieniężnych emitowanych na własny rachunek przez bank centralny. W ramach tych operacji, transakcje mogą być dokonywane w sposób warunkowy lub bezwarunkowy. Poprzez nie bank centralny ma wpływ na płynność i zdolności emisyjne banków komercyjnych, wysokość stóp procentowych oraz efektywność funkcjonowania rynku pieniężnego. W operacjach otwartego rynku mogą brać udział wybrane banki, zwane dealerami rynku pieniężnego.

Transakcje depozytowo-kredytowe

W ich ramach banki komercyjne mogą pożyczać z własnej inicjatywy pieniądze od banku centralnego. Istnieją jednak pewne limity i warunki specjalne tych pożyczek ustalane bezpośrednio przez bank centralny, który występuje tu jako kredytodawca ostatniej instancji. Do operacji depozytowych natomiast, należą wszelkie lokaty na rachunku terminowym w banku centralnym, zwane depozytami na koniec dnia. Są istotne kiedy regulowanie płynności płatniczej sektora bankowego za pomocą operacji otwartego rynku nie zapewnia utrzymania ustabilizowanego i zgodnego z oczekiwaniami poziomu stóp procentowych.

120. W jaki sposób polityka pieniężna może oddziaływać na DN i łagodzić wahania koniunkturalne?

Ciekawy artykuł, ale ma 13 stron: http://mikro.univ.szczecin.pl/bp/pdf/18/3.pdf

Nasiłowski: dział 12.11 („Możliwości oddziaływania Banku Centralnego na przebieg koniunktury gosp. kraju.) str. 273

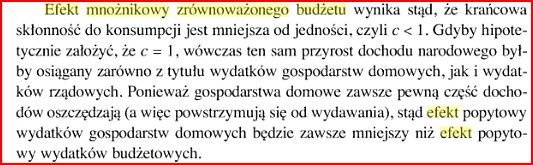

121. Wyjaśnij z czego wynika efekt mnożnikowy zrównoważonego budżetu

122. W jaki sposób można określić stopień restrykcyjności polityki fiskalnej?

(Polityka restrykcyjna - zmniejszenie podaży pieniądza. Rząd prowadzi ją w fazie ożywienia i szczytu cyklu koniunkturalnego, hamuje wzrostową tendencję wywołaną przez mechanizm rynkowy. Skutki tej polityki zależą od wysokości wszystkich dochodów w gospodarce.)

wysokie stopy procentowe (?)

niski poziom wydatków rządowych (?)

123. Jakie działanie bardziej stymuluje wzrost DN: wzrost wydatków rządowych czy obniżenie podatków? Wyjaśnij czynniki, które obniżają efektywność obu kroków. (????? nie wiem!!!!! :( )

Obniżenie podatków (dochodowego) → wzrost popytu → wzrost DN

Wydatki rządowe (jako dobra finalne) →

124. Wyjaśnij zależności między składnikami popytu globalnego a poziomem dochodu narodowego w świetle modelu IS/LM

Wpływ składników popytu globalnego na poziom dochodu narodowego w granicach istniejących zdolności produkcyjnych można zilustrować wykresem:

E3

E2

E1

E0

Y0 Y1 Y2 Y3 Ymax

Składniki popytu globalnego są ilustrowane krzywymi przecinającymi jednostkową linię równowagi. Ich nachylenie zależy od krańcowej skłonności do konsumpcji. Im wyższa jest krańcowa skłonność do konsumpcji, tym większe jest nachylenie tych krzywych do osi odciętych.

Gdyby efektywny popyt ograniczał się tylko do wydatków konsumpcyjnych K, wówczas dochód narodowy wytwarzany w kraju byłby niższy i wynosił Y0. oznaczałoby to bardzo niski stopień wykorzystania istniejących zdolności produkcyjnych

Efektywny popyt konsumpcyjny K powiększony o popyt inwestycyjny I w sektorze prywatnym powoduje zwiększenie dochodu narodowego z Y0 do Y1

Wydatki rządowe G jeszcze bardziej zwiększają popyt globalny i przyczyniają się do zwiększenia dochodu narodowego z Y1 do Y2

Nadwyżka eksportu nad importem (Ex-Im) tworzy dodatkowy popyt zagraniczny i wpływa korzystnie na rozmiary wytworzonego dochodu narodowego, który wzrośnie z Y2 do Y3

Odcinki krzywych różnych rodzajów popytu leżące powyżej linii jednostkowej wyrażają nadwyżkę popytu nad wytworzonym dochodem narodowym, zaś odcinki leżące poniżej krzywej jednostkowej wyrażają niedobór popytu w stosunku do wytwarzanego dochodu narodowego. Gospodarka rynkowa podporządkowana wymaganiom efektywnego popytu uruchamia różne mechanizmy korygujące, które po pewnym okresie adaptacyjnym sprowadzają gospodarkę na ścieżkę równowagi. Dzieje się to głównie za pośrednictwem zmian w zapasach.

125. Objaśnij wpływ zmiany podaży pieniądza na poziom dochodu narodowego w modelu IS/LM

(Dział 17. 3 z działu 17 „Modelowe ujęcie równowagi ogólnej”z Nasiłowskiego, str. 360, bardzo ładnie wytłumaczone, z wykresikami, których ja nie umiem zrobić w Wordzie)

126. Omów wpływ polityki pieniężnej na stopę procentową i poziom wytwarzanego dochodu narodowego w modelu IS/LM

Polityka pieniężna obejmuje decyzje banku centralnego dotyczące rozmiarów podaży pieniądza, za pomocą którego można wpływać na kształtowanie się popytu globalnego i wzrostu dochodu narodowego. Ogniwem pośrednim między zmianą podaży pieniądza a zmianą popytu globalnego jest stopa procentowa (r).

Krzywa IS i zmiana jej położenia wiąże się ze składnikami popytu globalnego. Krzywa LM i zmiana jej położenia wiąże się z krzywą popytu na pieniądz Md. Zależność między wysokością stopu procentowej r a popytem na pieniądz Md jest skorelowana ujemnie. Podaż pieniądza MS i zmiana jej wielkości ilustrowana jest linią pionową, co oznacza, że nie zależy ona od wysokości stopy procentowej r i jest egzogenicznie ustalona przez bank centralny.

127. Objaśnij wpływ polityki fiskalnej na poziom wytworzonego DN wg modelu IS/LM (dostosowanie IS do LM)

(Dział 17. 4 z działu 17 „Modelowe ujęcie równowagi ogólnej”z Nasiłowskiego, str. 360, bardzo ładnie wytłumaczone, z wykresikami, których ja nie umiem zrobić w Wordzie)

128. Objaśnij mechanizm transmisyjny między polityką pieniężną i fiskalną, a zmianami dochodu narodowego w modelu IS LM

Krzywa IS wyraża możliwe kombinacje między wysokością stopy procentowej a poziomem dochodu narodowego, przy czym każda możliwa kombinacja spełnia warunek równowagi globalnego popytu z wytwarzanym dochodem narodowym. Zależność między wysokością stopy procentowej a poziomem dochodu jest skorelowana ujemnie, tzn. rosnąca stopa procentowa wpływa na zmniejszenie dochodu narodowego. Rośnie skłonność do oszczędzania i tym samym zmniejsza się skłonność do wydawania na bieżącą konsumpcję.

Krzywa LM wyraża możliwe kombinacje między wysokością stopy procentowej a poziomem dochody narodowego, przy czym każda możliwa kombinacja spełnia warunek równowagi popytu na pieniądz z jego podażą. Ma nachylenie dodatnie. Jest to zależność odwrotna od tej, jaka występuje między tymi samymi wielkościami przy krzywej IS.

Od strony wydatków konsumpcyjnych, inwestycyjnych i wydatków rządowych krzywa IS (inwestycje - oszczędności) wyraża zależność o nachyleniu ujemnym między poziomem realnego dochodu narodowego a wysokością stopy procentowej

Od strony popytu na pieniądz w stosunku do jego podaży krzywa LM (preferencje płynności - podaż pieniądza) wyrażą zależność o nachyleniu dodatnim między poziomem realnego dochodu narodowego a wysokością stopy procentowej;

Obie te krzywe mogą zmieniać swoje położenie w układzie osi współrzędnych, a ich nachylenie wynika z intensywności reakcji zmian poziomu realnego dochodu narodowego na zmianę wysokości stopy procentowej. Tworzą one swoisty mechanizm transmisyjny z jednej strony między polityką pieniężną banku centralnego, z drugiej zaś między polityką fiskalną rządu a wysokością stopy procentowej i poziomem wytworzonego dochodu narodowego. Mechanizm transmisyjny służy do analizy zrównoważonego rynku towarowego z rynkiem pieniężnym. Tylko równoważenie tych rynków zapewnia pełną równowagę, która gwarantuje stabilny poziom dochodu narodowego i zatrudnienia w gospodarce rynkowej.

Rola mechanizmu transmisyjnego w kształtowaniu ogólnej równowagi gospodarczej może być jaśniej wytłumaczona w kontekście trójczłonowego modelu.

129. Wykorzystaj model IS/LM do objaśnienia mechanizmu „crowding out” (wypychanie sektora prywatnego)

Efekt wypychania (ang. crowding out) - zjawisko ekonomiczne polegające na zmniejszeniu wielkości inwestycji sektora prywatnego spowodowanym zwiększonym finansowaniem wydatków publicznych deficytem budżetowym. Jest jedną z form zawodności państwa w zakresie rozwiązań regulacyjnych.

Efekt wypychania pojawia się, gdy powodem początkowej zmiany wielkości produkcji jest wzrost wydatków państwa. Dochodzi wtedy do wzrostu popytu na pieniądz oraz wzrostu stopy procentowej, a tym samym do ograniczenia popytu inwestycyjnego i konsumpcyjnego sektora prywatnego. Wypieranie to inaczej zastąpienie inwestycji prywatnych wydatkami państwa.

Wypieranie finansowe związane jest ze wzrostem stopy procentowej w wyniku niepieniężnego finansowania wydatków państwa, natomiast wypieranie realne może być spowodowane np. zastąpieniem konsumpcji prywatnej konsumpcją państwa lub hamującym wpływem potencjalnej rosnącej niepewności, będącej rezultatem zwiększonych wydatków państwa.

G↑ → Y↑ → R↑ → (C+I)↓ → Y↓

G - wydatki państwa Y - produkcja R - oprocentowanie C - wydatki konsumpcyjne I - wydatki inwestycyjne

WYKRESY - Nasiłowski str. 364 (rysunek 17.3 z działu „Modelowe ujęcie równowagi ogólnej”)

130. Derywaty finansowe i ich wpływ na proces globalizacji gosp. światowej

Ponieważ derywaty (tj. opcje, swapy, kontrakty terminowe) pełnią wiele ról, wśród których jest m.in. spekulacja i zabezpieczanie transakcji w celu zminimalizowania ryzyka łatwiejszy staje się handel między różnymi gospodarkami (tzn. gospodarkami różnych krajów) stają się bezpieczniejsze, chętniej zawiera się umowy międzynarodowe. Ze względu na zjawisko dźwigni finansowej (lewar) pozwalają osiągnąć duży zysk przy znacznie mniejszym zaangażowaniu środków własnych niż przy wykorzystaniu klasycznych instrumentów finansowych. Niesymetryczność ryzyka w opcjach polega na tym, że z jednej strony możemy zarobić nieograniczoną kwotę pieniędzy ryzykując znaną z góry kwotę kapitału (zapłaconą premię opcyjną w przypadku nabycia opcji kupna lub sprzedaży) lub zarobić z góry ustaloną kwotę pieniędzy (otrzymaną premię opcyjną) ryzykując możliwość poniesienia nieograniczonej straty (wystawiając opcję kupna bądź sprzedaży.

Popyt globalny (Pg)

Realny dochód narodowy (Y)

K = E0

K + I = E1

K + I + G = E2

K + I + E + ( Ex - Im) = E3

Granica wykorzystania zdolności produkcyjnych gospodarki narodowej

Wyszukiwarka