EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH - ĆWICZENIA

Ćwiczenia z dnia 27.04.2014 r.

Zad.1

Pkt. A)

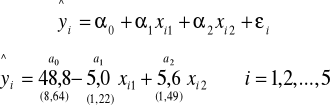

Znak minus oceny a1 jest poprawny gdyż wraz z wydłużaniem się stażu pracy pracownika, ilość wytwarzanych przez niego braków maleje.

Znak plus oceny a2 jest poprawny, gdyż wraz ze wzrostem liczby dni przepracowanych w warunkach szkodliwych dla zdrowia , rośnie liczba braków wytwarzanych przez pracownika.

Jeżeli staż pracy wzrośnie o rok to liczba wytwarzanych przez niego braków zmaleje o 5 sztuk rocznie przy założeniu, że liczba dni przepracowanych w warunkach szkodliwych dla zdrowia nie ulegnie zmianie.

Jeżeli liczba dni przepracowanych w warunkach szkodliwych dla zdrowia wzrośnie o 1 dzień w miesiącu to liczba braków wytwarzanych przez pracownika wzrośnie o 5,6 szt./rok przy założeniu, że jego staż pracy nie ulegnie zmianie.

W przypadku pracownika, który nie przepracował pełnego roku i nie pracuje w warunkach szkodliwych dla zdrowia, liczba wytworzonych przez niego braków wynosi około 49 sztuk.

Budujemy macierz

![]()

Gdy oznaczymy

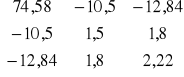

Średni błąd oceny a0 parametru d0

Średni błąd oceny a1 parametru d1

Średni błąd oceny a2 parametru d2

![]()

![]()

![]()

![]()

![]()

Pkt. B)

Badanie istotności zmiennych w modelu

Czy dana zmienna istotnie wpływa na główną zmienną ?

y = ax + b

a = 0

a ≠ 0

Istotność zmiennej xj badamy stosując test istotności t- Studenta

Formułujemy hipotezy

H0 : ![]()

j = 0

H1 : ![]()

j ≠ 0

Ustalamy poziom istotności testu

Sprawdzianem hipotezy H0 (przy założeniu, n

~

prawdziwości H0) jest statystyka

o rozkładzie t - Studenta (dla ustalonego

i liczby stopni swobody równym n - (k+1)Wyznaczamy zbiór krytyczny

![]()

gdzie:

jest wartością krytyczną odczytaną z tablic rozkładu t - Studenta dla ustalonego

i liczby stopni swobody równej n-(k+1)

Obliczamy wartość statystyki t (aj)

Decyzje w teście :

Jeżeli t (aj) = Z, to odrzucamy hipotezę H0 (na poziomie istotności ![]()

) na rzecz hipotezy H1 ; zmienna xj jest istotna, jeżeli t (aj) ![]()

Z , to nie ma podstaw do odrzucenia H0 (na poziomie istotności ![]()

).

Zmienna xj jest nie istotna

Istotność zmiennej X1

Ustalamy poziom istotności testu

Sprawdzianem hipotezy H0 jest statystyka

o rozkładzie t - Studenta dla

![]()

Obliczamy wartość krytyczną

![]()

Ponieważ t (a1)= -4,098 ![]()

Z = (-∞ , -4,303) ![]()

(4,303 , +∞) to nie ma podstaw do odrzucenia H0 (na poziomie istotności ![]()

)

Zmienna X1 jest nieistotna

Istotność zmiennej X2

Ustalamy poziom istotności testu

Zbiór krytyczny

![]()

Ponieważ t (a2)= 3,76 ![]()

Z = (-∞ , -4,303) ![]()

(4,303 , +∞) to nie ma podstaw do odrzucenia H0 (na poziomie istotności ![]()

)

Zmienna X2 jest nieistotna

Pkt. C)

Prognozowanie na podstawie modelu opisowego

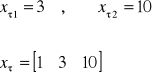

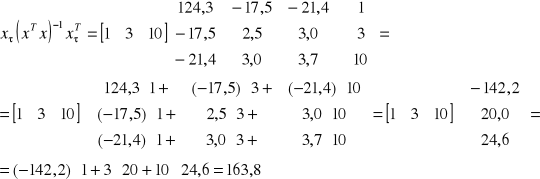

Znany jest wektor wartości zmiennych objaśniających w okresie

![]()

Wartość prognozowana zmiennej y jest wartością ![]()

Średni błąd predykcji ex ante

![]()

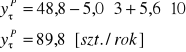

Wartość prognozowana zmiennej y

W oparciu o szacowany model przewiduje się, że pracownik z 3-letnim stażem, który w miesiącu pracuje 10 dni w warunkach szkodliwych dla zdrowia, wytwarza około 90 braków rocznie.

Średni błąd predykcji ex ante

Zad.2

Autokorelacja składnika losowego

Schemat autokorelacji I rzędu AC (I)

![]()

![]()

![]()

![]()

Gdzie:

![]()

- współczynnik autokorelacji

![]()

- pewna zmienna losowa ![]()

~![]()

gdzie ![]()

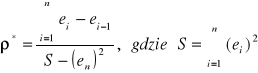

Wartość estymatora współczynnika autokorelacji ![]()

obliczamy stosując wzór :

Test Durbina -Watsona

W zależności od znaku

testujemy hipotezy :

Sprawdzianem hipotezy H0 jest statystyka

Ustalamy poziom istotności

![]()

Odczytujemy z tablic wartości krytycznych D-W dwie wartości krytyczne:

![]()

Obliczamy wartość d* statystyka D-W

d* = 1,7197

nie występuje autokorelacja składnika losowego

Wyszukiwarka

Podobne podstrony:

EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH 05.04.2014, IV rok, Ćwiczenia, Ekonometria i prog

EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH 22.03.2014, IV rok, Ćwiczenia, Ekonometria i prog

EKONOMIA MENADŻERSKA 04.04.2014, IV rok, Wykłady, Ekonomia menadżerska

EKONOMIA MATEMATYCZNA 09.03.2014, IV rok, Ćwiczenia, Ekonomia matematyczna

EKONOMIA MATEMATYCZNA 23.03.2014, IV rok, Ćwiczenia, Ekonomia matematyczna

MAKROEKONOMIA ZAAWANSOWANA 25.04.2014, IV rok, Wykłady, Makroekonomia zaawansowana

WNIOSKOWANIE STATYSTYCZNE 27.10.2013, IV rok, Ćwiczenia, Wnioskowanie statystyczne

EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH 17.05.2014, IV rok, Wykłady, Ekonometria i progno

EKONOMETRIA I PROGNOZOWANIE PROCESÓW EKONOMICZNYCH 22.03.2014, IV rok, Wykłady, Ekonometria i progno

EKONOMIA MATEMATYCZNA 23.03.2014, IV rok, Wykłady, Ekonomia matematyczna

EKONOMIA MATEMATYCZNA 09.03.2014, IV rok, Wykłady, Ekonomia matematyczna

EKONOMIA MENADŻERSKA 07.03.2014, IV rok, Wykłady, Ekonomia menadżerska

EKONOMIA MENADŻERSKA 08.03.2014, IV rok, Wykłady, Ekonomia menadżerska

EKONOMETRIA 29.04.2012, II rok, Ćwiczenia, Ekonometria

EKONOMETRIA 15.04.2012, II rok, Ćwiczenia, Ekonometria

Nefrologia 28.04.2010(2), IV rok Lekarski CM UMK, Nefrologia, Zaliczenie

PRAWO FINANSOWE 27.04.2012, II rok, Wykłady, Prawo finansowe

cwiczenia prawo administracyjne 27.04.2012, administracja 2 rok, administracyjne

zebrane-opisówki-patomorfa-2010-2014, IV rok, IV rok CM UMK, Patomorfologia, rozwiązane

więcej podobnych podstron