Przypomnijmy, że przez ![]()

oznaczamy wariancję składnika (błędu) losowego w modelu regresji. Z założenia wariancja ![]()

jest jednakowa dla wszystkich obserwacji.

Wykłady z ekonometrii

rok akademicki 2002/2003

Sprawdzanie jakości związku regresyjnego.

6.1 Estymacja wariancji składnika losowego.

Przypomnijmy, że przez ![]()

oznaczamy wariancję składnika (błędu) losowego w modelu regresji. Z założenia wariancja ![]()

jest jednakowa dla wszystkich obserwacji.

Wariancję składnika losowego ![]()

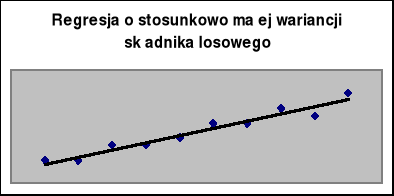

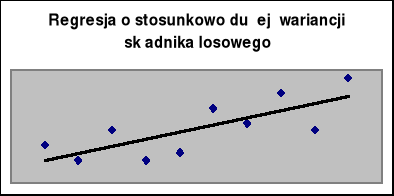

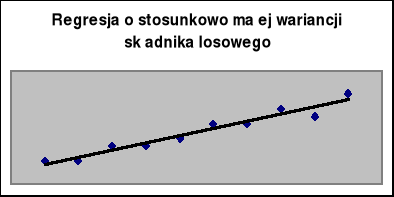

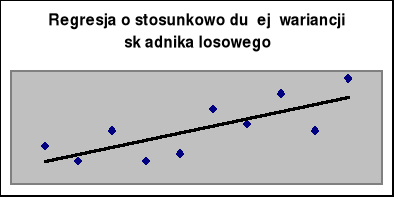

uważa się za miarę rozproszenia obserwacji wokół "powierzchni" regresji. "Powierzchnią" regresji nazywamy zbiór wszystkich wartości teoretycznych w modelu regresji. Dla ![]()

jest to prosta, a dla ![]()

płaszczyzna. Ogólnie mówiąc, im mniejsza jest wariancja składnika losowego ![]()

, tym obserwacje bliżej układają się "powierzchni'' regresji (zob. rysunki dla ![]()

).

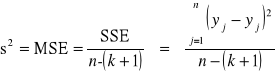

Zwykle wariancja składnika losowego ![]()

jest nieznana i oszacowuje się ją na podstawie obserwacji. Estymatorem wielkości ![]()

jest statystyka ![]()

nazywana wariancją resztową albo średnim kwadratowym błędem (MSE - mean square error). Oblicza się ją korzystając ze wzoru

.

Pierwiastek kwadratowy ![]()

nazywa się standardowym błędem (szacunku).

Przykład 6.1 (Inflacja 2000) (kontynuacja przykładu 5.1). W szczególnym przypadku ![]()

korzystamy ze wzorów

![]()

,

![]()

Ponieważ ![]()

, ![]()

i ![]()

, więc ![]()

, ![]()

oraz ![]()

.

Przykład 6.2 (Reklama).(kontynuacja przykładu 5.2).

Z wydruku

PODSUMOWANIE - WYJŚCIE |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

Statystyki regresji |

|

|

|

|

|

||||

Wielokrotność R |

0,980326 |

|

|

|

|

||||

R kwadrat |

0,96104 |

|

|

|

|

||||

Dopasowany R kwadrat |

0,949908 |

|

|

|

|

||||

Błąd standardowy |

1,91094 |

|

|

|

|

||||

Obserwacje |

10 |

|

|

|

|

||||

|

|

|

|

|

|

||||

ANALIZA WARIANCJI |

|

|

|

|

|

||||

|

df |

SS |

MS |

F |

Istotność F |

||||

Regresja |

2 |

630,5381 |

315,2691 |

86,33504 |

1,17E-05 |

||||

Resztkowy |

7 |

25,56185 |

3,651693 |

|

|

||||

Razem |

9 |

656,1 |

|

|

|

||||

odczytujemy

![]()

oraz ![]()

.

6.2 Współczynnik determinacji.

Średni błąd kwadratowy ![]()

zależy od wymiaru (jednostki) danych, w jednych sytuacjach ta sama wartość liczbowa błędu ![]()

może być uznana za małą, a w innych za dużą. Potrzebujemy więc miary (względnej), która pozwalałaby na porównanie dopasowania do danych różnych modeli. Taką miarą jest współczynnik determinacji ![]()

.

Współczynnik determinacji ![]()

jest opisową miarą dopasowania modelu regresji do danych, czyli miarą siły liniowego związku między danymi. Mierzy on część zmienności zmiennej objaśnianej y, która została wyjaśniona liniowym oddziaływaniem zmiennych objaśniających ![]()

. Oblicza się go ze wzoru

![]()

.

Współczynnik determinacji przyjmuje wartości z zakresu od 0 do 1. Przy czym, gdy

![]()

- dane leżą dokładnie na "płaszczyźnie" regresji (zmienność jest wyjaśniona w 100 %);

![]()

- regresja niczego nie wyjaśnia, dane są nieskorelowane;

![]()

- "płaszczyzna" regresji jest tym lepiej dopasowana do danych, im współczynnik determinacji ![]()

jest bliższy jedności.

Można, na przykład, przyjąć następującą interpretację:

![]()

- dopasowanie bardzo dobre,

![]()

- dopasowanie dobre,

![]()

- dopasowanie zadawalające w niektórych zastosowaniach.

Zwróćmy także uwagę, ze mówimy, np.: "regresja wyjaśnia 93 % zmienności, gdy ![]()

".

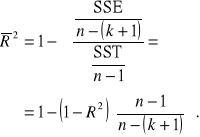

Zwiększenie liczby k zmiennych objaśniających zwiększa wartość współczynnika determinacji ![]()

, gdyż jest on niemalejącą funkcją liczby zmiennych objaśniających. Utrudnia to porównywanie modeli regresji w oparciu o wartości współczynnika ![]()

. Wprowadzono więc tzw. skorygowany współczynnik determinacji, który nie ma tej wady. Definiuje siego wzorem

Skorygowany współczynnik determinacji wykorzystuje się w przypadku porównywania modeli regresji opartych o te same dane statystyczne, ale zawierających różne liczby zmiennych objaśniających.

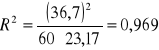

Przykład 6.1 (Inflacja 2000) (kontynuacja). W szczególnym przypadku ![]()

, współczynnik determinacji oblicz się ze wzoru

.

Ponieważ ![]()

, ![]()

, ![]()

, więc

.

Regresja wyjaśnia prawie 97 % zmienności, dopasowanie modelu jest więc bardzo dobre.

W przypadku ![]()

skorygowany współczynnik determinacji jest równy współczynnikowi determinacji ![]()

.

Przykład 6.2 (Reklama).(kontynuacja przykładu 5.2).

Z wydruku

Statystyki regresji |

|

Wielokrotność R |

0,980326 |

R kwadrat |

0,96104 |

Dopasowany R kwadrat |

0,949908 |

Błąd standardowy |

1,91094 |

Obserwacje |

10 |

odczytujemy

![]()

oraz ![]()

.

Regresja wyjaśnia 96 % zmienności, dopasowanie modelu jest więc bardzo dobre.

1

4