Polski rynek margaryn miękkich

Wg statystyk z lat 1986-88 na jednego mieszkańca Polski przypadało 25 kg tłuszczów rocznie, z czego 67% stanowiły tłuszcze zwierzęce (masło, smalec). W ostatnich latach spożycie margaryny rosło tak dynamicznie, że do 1998 r. ta dziedzina produkcji uchodziła za najbardziej perspektywiczną wśród wszystkich branż przemysłu spożywczego. Tendencja wzrostu spożycia margaryny została zahamowana w 1996 r. Jej producenci muszą się pomieścić na rynku, który przestał rosnąć.

Nasycenie, o którym od pewnego czasu mówią znawcy tej branży, oznacza zaostrzenie konkurencji i podatność rynku na wahania koniunktury. Bez wątpienia znaczącym impulsem stały się w ub.r. ceny masła. Od początku 1999 r. utrzymywała się spora nadwyżka podaży masła nad popytem, dlatego przy spadku cen spożycie masła w pierwszym półroczu 1999 r. jeszcze wzrosło, a rynek margaryn - w opinii fachowców - zmniejszył się o ok. 10% w stosunku do 1998 r.

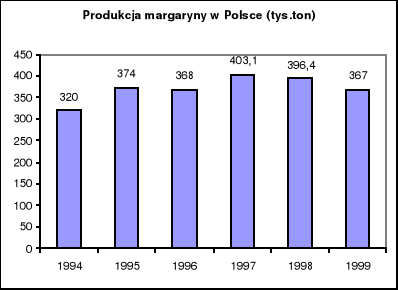

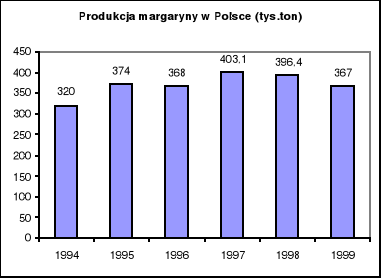

Na początku lat 90. krajowa produkcja margaryn wynosiła tylko 180 tyś. ton. GUS szacuje, że w 1999 r. osiągnęła poziom 367 tyś. ton. Była już jednak znacznie mniejsza niż w rekordowym pod tym względem 1997 r., kiedy to wyniosła 403 tys. ton.

Polscy konsumenci, w porównaniu z mieszkańcami pozostałych krajów europejskich, spożywają dużo tłuszczów twardych tj.

masła, margaryny i smalcu. Używają ich głównie do smarowania kanapek i smażenia.

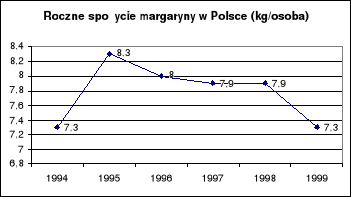

Całkowite spożycie tłuszczów w Polsce jest szacowane na ok. 28 kg rocznie na l mieszkańca, z czego 17,2 kg to tłuszcze roślinne i nieco ponad 4 kg - masło. Spożycie w samych gospodarstwach domowych (bez gastronomii i przemysłu) wszystkich tłuszczów łącznie wynosi blisko 19 kg.

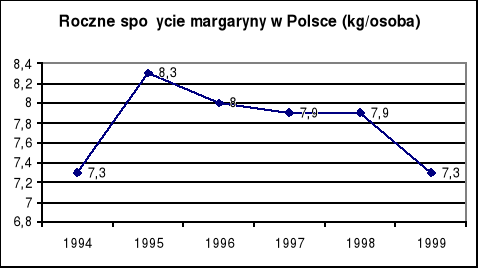

Pojawienie się margaryn miękkich, przy jednoczesnym propagowaniu zdrowego żywienia, sprawiło, że na lata dziewięćdziesiąte przypadł zmierzch spożycia masła. Do 1996 r. znmiejszyło się ono do 3,4 kg - z 7,8 kg w 1990 r. Od 1996 r. zaczęło ponownie wzrastać i w okresie trzech kwartałów 1999 r. osiągnęło poziom 4,2 kg rocznie,

Specjaliści z Instytutu Ekonomiki Rolnictwa i Gospodarski Żywnościowej szacują, że w 1999 roku spożycie tłuszczów ogółem osiągnęło 28.6 kg, a tłuszczów roślinnych pozostało na poziomie zbliżonym do 1998 r. i wyniosło 16 kg. pośrednie tłuszczów roślinnych zbliżyło się do stanu nasycenia i ma coraz mniejszy związek ze wzrostem dochodów ludności.

Wg badań 54,7% konsumentów używa codziennie masła, 43,5% margaryny, a 9,8% - tzw. Miksów (źródło: Taylor Nelson Solres Poland 1999)

Lata 90. przyniosły znaczny rozwój przemysłu tłuszczowego. Do tej pory państwowe zakłady tłuszczowe produkowały te same marki tanich margaryn, używanych głównie do pieczenia (Palma, Mleczna). Pojawienie się na rynku zagranicznych inwestorów z ich sztandarowymi produktami m.in. Unilevera z Ramą, sprawiło, że inni producenci zaczęli produkować i promować wyłącznie własne marki. W 1993 r. pojawiła się na rynk

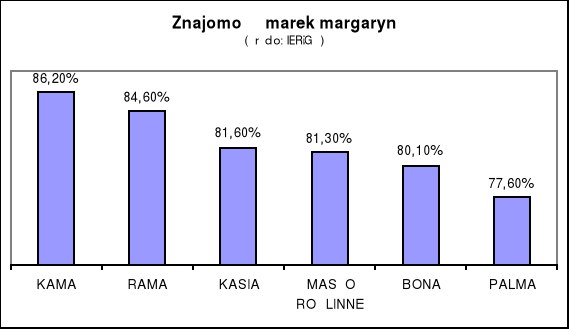

u Kama produkowana przez Nadodrzańskie Zakłady Przemysłu Tłuszczowego w Brzegu, a silna i udana akcja reklamowa sprawiła, że jest to dzisiaj jedna z najlepiej rozpoznawanych marek margaryn.

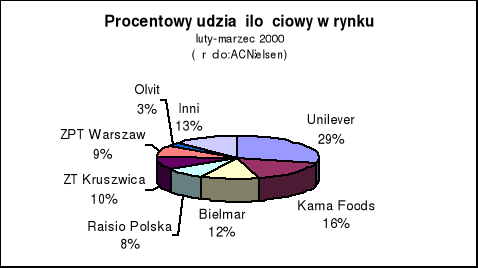

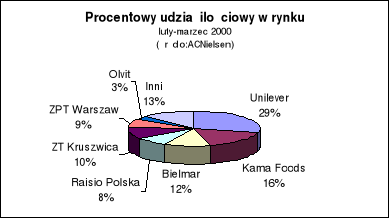

Obecnie sześciu największych krajowych producentów wytwarza kilkadziesiąt rodzajów margaryn. Według ostatnich badań GfK Polonia, największe udziały w rynku ma końcem Unilever (m.in. Rama, Bona i Flora) - 25%, drugi w kolejności jest Brzeg (Kama, Znakomita, Domowa, Kanapkowa), na kolejnych miejscach znajduje się Bielmar produkujący głównie stare marki - mleczną i palmę. Na dalszych miejscach znajdują się Kruszwica (Tina), Zakłady Przemysłu Tłuszczowego w Warszawie (Maryna, Sawa, Rodzinna) i fińska Raisio (Masowe).

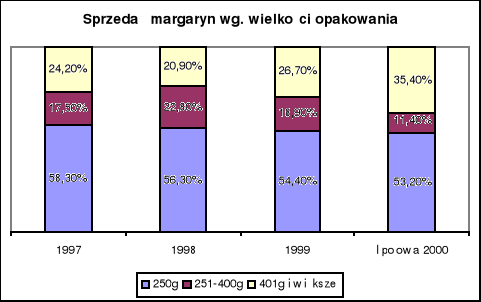

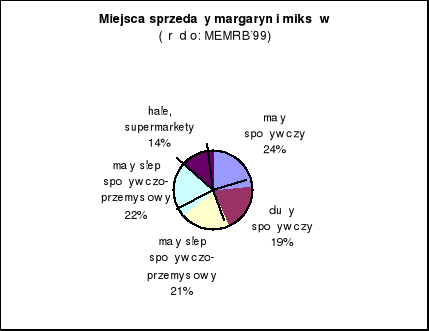

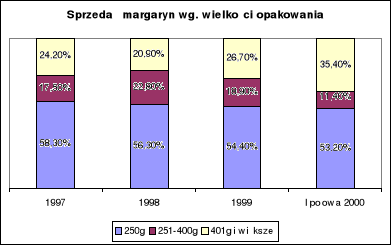

Pomimo nasycenia, rynek margaryn dynamicznie się zmienia Wybór margaryn, jaki oferują krajowe zakłady tłuszczowe, jest wyjątkowo bogaty. Specjaliści oceniają, że w Polsce w tej grupie jest ponad 100 produktów i ok. 60 marek. Większość z nich znana jest tylko na rynkach lokalnych. Z reklam w mediach o zasięgu ogólnopolskim znamy zaledwie ok. 10 i głównie te są dostępne w całym kraju. Mimo to w samym roku 1999, światło dzienne ujrzało ponad 20 nowych margaryn. Jeśli chodzi o rodzaje preferowanych przez konsumentów opakowań to z badań MEMRB Poland wynika, że w kubkach sprzedaje się ponad 60% margaryn i miksów. Najbardziej popularne gramatury to 250 g (33,8%), 500 g (33%) i 400 g (23%). Preferencje co do wielkości opakowania zależą od grupy docelowej konsumentów. Osoby, dla których cena jest bardzo ważna, wolą opakowania 500 g, podobnie jak ludzie posiadający liczne rodziny. Natomiast osoby wybierające margaryny premium, wolą raczej 400 g lub 250 g.

Sytuacja finansowa producentów margaryn miękkich jest uzależniona od wa runków popytowo-podaźowych nie tylko w tym segmencie tłuszczów roślinnych. Zdecydowana większość producentów oprócz margaryn wytwarza jednocześnie oleje roślinne oraz tłuszcze cukiernicze. Od 1997 r. analitycy branży obserwują stopniowe osłabienie dynamiki rozwoju przemysłu olejarskiego. Regres sytuacji ekonomicznej, połączony z ograniczeniem produkcji podstawowych wyrobów, był szczególnie widoczny w okresie ostatnich dwóch lat Wpłynął na to m.in. spadek spożycia tłuszczów roślinnych i rosnąca konkurencja przy wzrastających jednocześnie kosztach produkcji. Nie bez znaczenia jest także relatywnie niski eksport, zwłaszcza po załamaniu się rynku rosyjskiego.

|

|

|

|

ZAKŁADY TŁUSZCZOWE KRUSZWICA S.A.

|

|

|

|

|

|

|

|

|

|

|

|

|

ZAKŁADY PRZEMYSŁU TŁUSZCZOWEGO W WARSZAWIE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ZAKŁADY TŁUSZCZOWE BIELMAR Sp. z o.o

|

|

|

|

|

|

|

|

|

|

|

|

|

BOLMAR TŁUSZCZE ROŚLINNE S.A.

|

|

|

|

|

|

|

|

|

|

|

|

|

Margaryny miękkie pojawiły się na polskim rynku na początku lat 90. i bardzo szybko podbiły gusta konsumentów. Ich główną zaletą była wygoda w użyciu: margaryna po wyjęciu z lodówki w przeciwieństwie do masła daje się łatwo rozsmarowywać.

Rynek margaryn miękkich jako jeden z pierwszych tzw. nowych rynków (m.in. jogurty, soki owocowe) osiągnął stan nasycenia. Stało się to już w 1997 r. Poziom spożycia bezpośredniego tłuszczów roślinnych zbliżył się do swojego maksimum i ma coraz mniejszy związek ze wzrostem dochodów ludności. Popyt na margaryny będzie zatem głównie uzależniony od możliwości producentów do kontynuowania kosztowej promocji tych wyrobów. Z badań rynku wynika, że zaledwie co trzeci klient przywiązany jest do określonego produktu, a zatem przy większości zakupów decyduje przypadek. Producenci starają się go wyeliminować, przeznaczając coraz większe kwoty na reklamę. W ubiegłym roku wydatki na nią wyniosły ok. 150 min zł. Przy założeniu, że średnia cena kilograma

margaryn miękkich wynosi ok.7 zł, jedna dziesiąta tej kwoty jest przeznaczona na promocję produktu. Spora część fachowców uważa, że w ciągu kilku najbliższych lat znacznie osłabnie pozycja mniejszych producentów, a rozdrobniony rynek stopniowo będzie zmierzał do konsolidacji. Należy się również spodziewać zmniejszenia ilości marek dostępnych na rynku - wytwórcy zrezygnują z produktów przynoszących niewielki zysk i mających małe grono klientów, na rzecz marek ogólnopolskich i silniejszej ich promocji.

Internet (dane Gus, raporty BOSS Poland itp.)

Gospodarka Export-Import nr.15/2000-01-15

Życie Handlowe nr.1/2000, 6/2000

Rynek margaryn miękkich w Polsce - analiza desk research