płynność finansową

zadłużenie

sprawność działania

rentowność

rynkową wartość akcji i kapitału

ANALIZA FINANSOWA

WY 5 13.11

Najczęściej spotykany jest podział na wskaźniki oceniające:

płynność finansową

zadłużenie

sprawność działania

rentowność

rynkową wartość akcji i kapitału

Istota rentowności

Pozwala ocenić efekty i skutki finansowe angażowania zasobów i realizowanych procesów

Pozwala ocenić efekty i skutki finansowe bieżącej działalności w ujęciu względnym

Pozwala ocenić stopień realizacji interesu właścicieli

Poziom wskaźników rentowności zależy między innymi od:

specyfiki branży

rodzaju prowadzonej działalności

rodzaju ilości i struktury sprzedawanych produktów

koniunktury gospodarczej

polityki cenowej

kosztów wytwarzania

Wskaźnik rentowności sprzedaży netto-ROA |

Zysk netto/Przychody ze sprzedaży |

Wskaźnik rentowności netto-ROA |

Zysk netto/Przeciętny stan aktywów |

Wskaźnik rentowności kapitału własnego-ROE |

Zysk netto/Przeciętny stan kapitałów własnych |

Rynkowa sytuacja podmiotu

Ocena pozycji podmiotu na rynku kapitałowym dotyczy wyłącznie spółek publicznych)

Ocena z punktu widzenia interesu właścicieli (obecnych lub przyszłych)

Dobra i stabilna pozycja na rynku kapitałowym gwarantuje dobrą jej ocenę przez właścieli a to ułatwia spółce pozyskać dodatkowy kapitał

Wskaźnik ceny rynkowej do zysku na akcję(P/E) |

Cena rynkowa akcji/Zysk netto przypadający na akcję |

Wskaźnik relacji ceny do wartości księgowej (P/BV) |

Cena rynkowa akcji/Wartość księgowa akcji |

Wskaźnik zyskowności jednej akcji (EPS) |

Zysk netto/Ilość wyemitowanych akcji |

Wskaźnik dywidendy przypadającej na jedną akcję (DPS) |

Dywidendy/Ilość wyemitowanych akcji |

Wskaźnik stopy dywidendy na jedną akcję (DYR.) |

Dywidendy na akcję/Zysk na akcję |

Pogłębiona ocena rentowności- analiza Du Ponta- analiza progu rentowności

Istota analizy Du Ponta

Model Du Ponta pokazuje, jakie elementy (z różnych obszarów) i w jaki sposób wpływają na osiągany przez przedsiębiorstwo zwrot kapitałów własnych (ROE)

Znaczenie tego modelu jest szczególnie istotne dla właścicieli przedsiębiorstw, gdyż pokazuje jak skutecznie wykorzystywane są środki przez nich zainwestowane

Pokazuje zależność pomiędzy różnymi grupami wskaźników (sprawności, zadłużenia, płynności)

Schemat analizy Du Ponta

|

|

|

|

ROE |

|

|

|

|

|

|

|

ROA |

|

* |

|

Mnożnik kapitału własnego |

|

|

|

|

|

* |

Wskaźnik rotacji aktywów |

|

Aktywa ogółem |

: |

Kapitał własny |

|

|

|

|

|

|

|

|

|

|

|

|

Zysk netto |

: |

sprzedaż |

: |

Aktywa ogółem |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Przychody ze sprzedaży |

- |

Koszty całkowite |

|

Aktywa trwałe |

+ |

Aktywa obrotowe |

|

|

|

Istota analizy progu rentowności- badanie relacji między przychodami i kosztami oraz kształtowania zysku

Analiza progu rentowności wspiera bieżące decyzje dotyczące organizacji działań, które mają bezpośrednie przełożenie na poziom zysku oraz rentowność (interes właścicieli)

Analiza progu rentowności pozwala uzyskać odpowiedzi na pytania:

ile należy sprzedać wyrobów, aby zostały pokryte całkowite koszty przedsiębiorstwa

o ile należy zwiększyć rozmiary sprzedaży wyrobów, aby osiągnąć zaplanowaną wielkość zysku

jak ukształtować wielkość i strukturę kosztów własnych

jaka powinna być wysokość cen na sprzedawane wyroby

Istota analizy progu rentowności

analiza punktu krytycznego (Break Even Point)

analiza marży bezpieczeństwa

analiza marży brutto

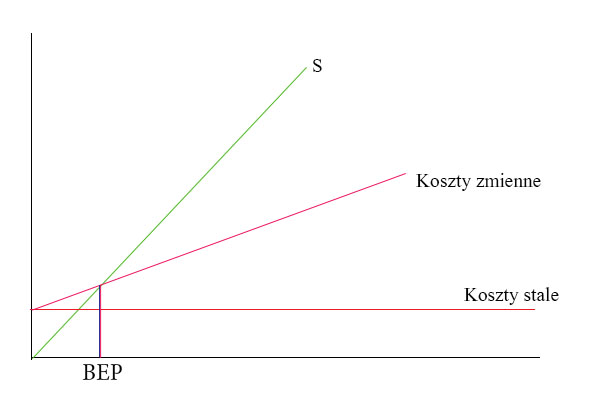

Progiem rentowności (punktem krytycznym) nazywamy taką ilość (wartość) wyrobów, usług, którą należy sprzedać, aby osiągnięte przychody ze sprzedaży zrównały się z poniesionymi przez firmę kosztami całkowitymi

Sprzedaż każdej jednostki powyżej punktu krytycznego będzie generować zysk

Ilościowy próg rentowności

BEP=Ks/(p-jkz)

Ks- koszty stałe okresu

p- jednostkowa cena sprzedaży

jkz- jednostkowe koszty zmienne

Wartościowy próg rentowności

Ilościowy BEP*cena

Lub

BEP=Ks/(S-Kzm)

S- przychody ze sprzedaży

Kzm- koszty zmienne produktów sprzedanych

Marża (margines) bezpieczeństwa- różnica między przychodem uzyskanym z faktycznej sprzedaży a przychodem ustalonym dla progu rentowności.

Marża bezpieczeństwa określa odchylenie pomiędzy rzeczywistym a krytycznym rozmiarem działalności (wynikającym z progu rentowności)

Pokazuje, jak daleko firma znajduje się od progu rentowności. Im ta odległość większa (większa strefa bezpieczeństwa), tym lepiej

Odchylenie to wyraża się w wielkości bezwzględnej lub względnej

Mbezp=S-SBEP

Marża bezpieczeństwa w ujęciu względnym

Mbezp=S-SBEP/S

Margines bezpieczeństwa pozwala określić firmie, jak blisko znajduje się progu rentowności. Im niższy jest margines bezpieczeństwa, tym skrupulatniej należy obserwować i kontrolować sprzedaż i koszty, tym łatwiej bowiem znaleźć się poniżej progu rentowności

Marża brutto- różnica między ceną sprzedaży wyrobu gotowego a kosztem zmiennym

Mb=p=jkz

Lub

Mb=S-Kzm

Rolą tej nadwyżki jest pokrycie kosztów stałych. Ma znaczenie przy ocenie zasadności wprowadzenia do produkcji /sprzedaży nowego produktu (czy dany produkt jest w stanie wygenerować nadwyżkę pokrywającą co najmniej koszty stałe)

Przewidywanie trudności finansowych

Cykl życia przedsiębiorstwa:

Rozruch (seed)

Wprowadzenie (strat- up)

Wzrost i rozwój

Dojrzałość

Schyłek i śmierć

Na każdym etapie życia mogą wystąpić problemy finansowe prowadzenia działalności gospodarczej

Analiza finansowa pozwala stwierdzić istnienie problemów finansowych (gdy poziomy wskaźników są różne od oczekiwanych)

Symptomy i sygnały trudności finansowych (nie przyczyny):

Zbyt długi czas spływu należności

Wysoki stan zapasów

Zbyt długi termin regulowania zobowiązań i wzrost zobowiązań

Niekorzystne zmiany w dynamicie i strukturze sprzedaży (starzenie się produktu)

Zmniejszanie się przychodów ze sprzedaży (ilość i wartość)

Straty na działalności podstawowej

Brak wystarczającego EBIT na obsługę odsetek i rat kapitałowych

Ujemny kapitał własny (zobowiązania wyższe niż pasywa, straty wyższe niż kapitał własny)

Duża rotacja pracowników

Finansowanie działalności bieżącej poprzez zbywanie składników majątku

Ze względu na symptomy, problemy finansowe są zjawiskiem przewidywalnym

Rozpoznawanie symptomów ma nas prowadzić do poszukiwania przyczyn sytuacji kryzysowej

Stąd też koncepcja systemu wczesnego ostrzegania, który na podstawie symptomów (sygnałów) pozwala wychwycić negatywne aspekty funkcjonowania

Elementem systemu wczesnego ostrzegania jest analiza dyskryminacyjna

Odnoszą się do bezpieczeństwa, sprawności działania z punktu widzenia firmy

Reprezentują interes akcjonariuszy