Wykład 4 - Obrót materiałowy

Materiały to rzeczowe składniki aktywów obrotowych przeznaczone do zużycia na własne potrzeby w ciągu 12 miesięcy od dnia bilansowego albo w okresie dłuższym od 12 miesięcy, jeżeli odpowiada on jednemu cyklowi produkcyjnemu w danym przedsiębiorstwie. Zużywane w całości w jednym cyklu produkcyjnym przekazują swoją wartość produktom, do których wytworzenia zostały zużyte.

Kryteria klasyfikacji materiałów:

cel zużycia:

materiały podstawowe - zużywane bezpośrednio w procesie wytwórczym, obejmujące: surowce, półfabrykaty, opakowania podstawowe,

materiały pomocnicze,

paliwa,

części zapasowe,

opakowania,

odpady.

stopień ich przydatności:

zapasy prawidłowe (bieżące, sezonowe, rezerwowe),

zapasy nieprawidłowe (nadmierne i zbędne).

według tzw. Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), czyli według grup rodzajowych materiałów powiązanych z klasyfikacją gospodarki narodowej według: gałęzi, działów i branż. Według PKWiU opracowywany jest w danym podmiocie gospodarczym tzw. indeks materiałowy, który powinien zawierać: nazwę materiału wraz z symbolem oraz jego charakterystykę techniczną (typ, gatunek, wymiary), jednostkę miary, stanowiącą podstawę ewidencji przychodu i rozchodu, cenę ewidencyjną stosowaną do wyceny obrotu materiałowego.

Urządzenia ewidencyjne obrotu materiałowego i zasady jego dokumentacji

Trójszczeblowa ewidencja materiałów:

konto 311 „Materiały” - księga główna,

kartoteki ilościowo - wartościowe - księga pomocnicza,

kartoteki ilościowe - magazynowe.

Podstawowa dokumentacja:

dowody przychodu materiałów do magazynu - Pz, Zw,

dowody rozchodu materiałów z magazynu - Wz, Rw, MM.

Zasady wyceny materiałów

W ciągu roku obrotowego materiały wyceniane są w cenach nabycia albo cenach zakupu.

Cena nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem danego składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty i inne podobne zmniejszenia i odzyski.

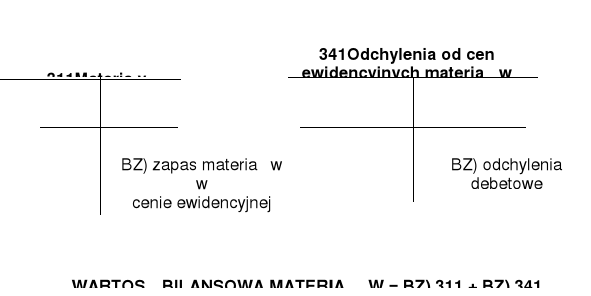

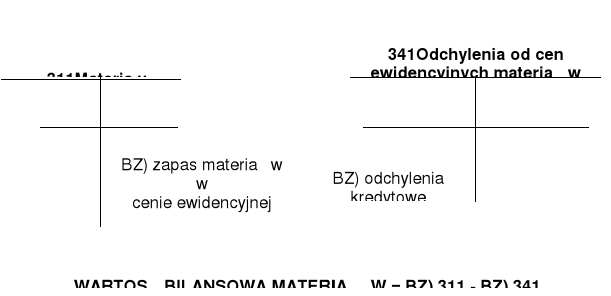

Ceny ewidencyjne w obrocie materiałowym:

Ustalanie wartości bilansowej zapasu materiałów w przypadku stałej ceny ewidencyjnej

Rozliczanie odchyleń od cen ewidencyjnych materiałów:

obliczenie wskaźnika narzutu odchyleń

gdzie: Wno - wskaźnik narzutu odchyleń,

Op - wartość odchyleń na początku miesiąca,

Ob - wartość odchyleń bieżących ustalonych w danym miesiącu,

Zk- zapas materiałów na koniec miesiąca,

∑ Ri - wartość poszczególnych rozchodów z magazynu.

obliczenie wartości odchyleń przypadających na poszczególne kierunki rozchodu materiałów:

na materiały wydane do zużycia w działalności

gdzie: Ori - odchylenia przypadające na określony kierunek rozchodu,

Ri - wartość poszczególnych rozchodów z magazynu.

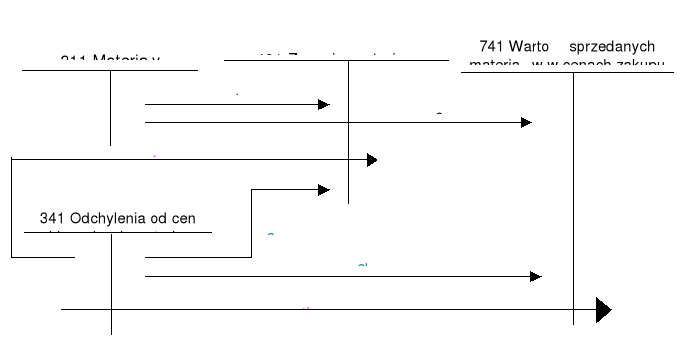

Schemat - Rozliczanie odchyleń od cen ewidencyjnych materiałów

Objaśnienia do schematu:

Rw - wydanie materiałów do zużycia w działalności (w stałych cenach ewidencyjnych).

Wz - wydanie sprzedanych materiałów odbiorcy.

Pk - rozliczenie odchyleń debetowych w ślad za rozchodowanymi materiałami:

przypadającymi na materiały zużyte w działalności,

przypadającymi na materiały sprzedane wydane odbiorcy.

Pk - rozliczenie odchyleń kredytowych w ślad za rozchodowanymi materiałami:

przypadającymi na materiały zużyte w działalności,

przypadającymi na materiały sprzedane wydane odbiorcy.

Przykład 1

Wartość zapasu materiałów w cenach ewidencyjnych wynosi 20 000 zł. Odchylenia od cen ewidencyjnych przypadające na zapas są debetowe i wynoszą 200 zł. W minionym okresie rozchodowano do produkcji materiały o wartości w cenie ewidencyjnej 10 000 zł, a część zapasu o wartości w cenie ewidencyjnej 500 zł uznano za wadliwy i zwrócono dostawcy.

ROZWIĄZANIE

Dr Anna Zysnarska - Obrót materiałowy.

Rachunkowość finansowa, wykłady 2010

CENY EWIDENCYJNE

STAŁE

CENY EWIDENCYJNE

ZMIENNE

CENY EWIDENCYJNE

ODCHYLENIA OD CEN EWIDENCYJNYCH

ujmowane na koncie

341 „Odchylenia od cen ewidencyjnych materiałów”.

Odchylenia od cen ewidencyjnych nie występują.