![]()

(1)

PODAŻ PIENIĄDZA

AGREGATY PIENIĘŻNE

Baza monetarna (pieniądz banku centralnego, pieniądz rezerwowy, high-powered money - pieniądz o wysokiej sile) M0 to łączna ilość banknotów i bilonu znajdująca się w obiegu pozabankowym oraz ilość będąca w posiadaniu systemu bankowego powiększona o wkłady w banku centralnym, a zatem są to:

wkłady obowiązkowe banków w banku centralnym,

wkłady nadobowiązkowe (dobrowolne) banków w banku centralnym,

obieg pieniądza gotówkowego (zasoby gotówkowe banków handlowych, przedsiębiorstw, gospodarstw domowych i instytucji publicznych).

Inaczej ujmując: M0 to gotówka w obiegu pozabankowym powiększona o rezerwy (gotówkowe i w postaci wkładów w banku centralnym) banków.

M1 (pieniądz w wąskim znaczeniu - pieniądz transakcyjny):

gotówka w obiegu pozabankowym,

wkłady na żądanie sektora pozabankowego w bankach handlowych.

M2 = M1 + różne wkłady terminowe

M3 = M2 + depozyty oszczędnościowe ludności (czasem w zależn. od wielk.)

Trudności w porównywalności agregatów.

Obok masy pieniężnej wyrażanej różnymi definicjami konieczna jest analiza intensywności wykorzystania pieniądza. Miernikiem tego jest poziom monetyzacji gospodarki wyrażony relacją ilości pieniądza i PKB lub jej odwrotność - dochodowa szybkość obiegu pieniądza (iloraz PKB i ilości pieniądza V = PKB/M).

PŁYNNOŚĆ - zdolność podmiotu gospodarczego do natychmiastowego regulowania zobowiązań płatniczych. Dany podmiot posiada tytuły majątkowe o różnym stopniu płynności.

Istotne znaczenie ma płynność banków komercyjnych, gdyż to one decydują o obiegu pieniężnym w gospodarce.

Objęcie określeniem pieniądza depozytów na rachunkach w banku centralnym i w bankach komercyjnych nie oznacza ignorowania różnic pomiędzy tymi rodzajami depozytów, wynikających przede wszystkim z mechanizmu regulującego emisję pieniądza depozytowego. W tym mechanizmie bilety bankowe i depozyty w banku centralnym, będące „pieniądzem o wysokiej sile”, tworzą rezerwy płynności banków komercyjnych i określają - w stosunku mnożnikowym - maksymalne możliwości kreacji pieniądza w tych bankach.

Baza monetarna jest też nazywana „pieniądzem zewnętrznym”, gdy depozyty w bk - „pieniądzem wewnętrznym”. "Pieniądz zewnętrzny" to te aktywa gospodarki, którym nie odpowiadają zobowiązania innych prywatnych podmiotów gospodarczych. Bank centralny emituje pieniądz zewnętrzny bez zadłużania się, opierając się na swoich aktywach. "Pieniądz wewnętrzny" emitowany przez bk jest dla posiadaczy depozytów aktywem, składnikiem majątkowym, ale dla bk zobowiązaniem.

KONCEPCJA "MECHANISTYCZNEJ" KREACJI PIENIĄDZA I KREDYTU

Istota:

System bankowy jako całość jest w stanie na podstawie wolnych rezerw (pieniądza rezerwowego) wykreować ich wielokrotność w postaci kredytu. Dopóki bank musi dokonywać płatności tylko w pieniądzu, który może sam stworzyć (pieniądzu wkładowym) może udzielać kredytu w nieograniczonej wysokości. W praktyce jednak przy rozszerzaniu wolumenu swych operacji bank potrzebuje pieniądza banku centralnego, jest więc ograniczony w kreacji kredytu. Ograniczenia te określone są przez:

stopę rezerw obowiązkowych,

odpływ gotówki (część kredytu wypłacana w postaci gotówki).

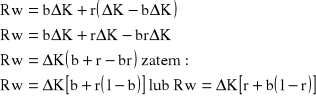

Proces kreacji kredytu może być kontynuowany tak długo, dopóki całkowita wielkość początkowych wolnych rezerw systemu bankowego nie zostanie przetransformowana w gotówkę poza systemem bankowym i rezerwy obowiązkowe.

![]()

(1)

Rw - wolne rezerwy systemu bankowego,

B - przyrost gotówki,

MR - przyrost rezerwy obowiązkowej.

![]()

(2)

b - stopa odpływu gotówki (jaka część udzielonych kredytów przekształca się w gotówkę poza systemem bankowym),

K - przyrost udzielonych kredytów.

![]()

r - stopa rezerw obowiązkowych (jaka część przyrostu depozytów stanowi rezerwę obowiązkową),

D - przyrost depozytów (wzrost stanu kont żyrowych).

![]()

przyrost depozytów = przyrost kredytu minus przyrost (odpływ) gotówki.

więc: ![]()

(3)

do (1) wstawiamy (2) i (3):

Maksymalny przyrost kredytów udzielonych przez system bankowy (maksymalny przyrost podaży pieniądza - w postaci depozytów i gotówki) wyniesie zatem:

![]()

Tak więc w tradycyjnym ujęciu procesu kreacji kredytu w systemie bankowym granice kreacji kredytu określone są przez:

niewykorzystane zasoby pieniądza rezerwowego (Rw),

wysokość stopy rezerw obowiązkowych (r) ustaloną w ramach polityki pieniężnej,

stopę odpływu gotówki (b), która zależy od technologicznego poziomu obiegu pieniężnego i zwyczajów płatniczych podmiotów niebankowych.

ROZSZERZENIE I KRYTYKA TRADYCYJNEJ (MECHANISTYCZNEJ) TEORII KREACJI KREDYTU

Rozszerzenie: przede wszystkim przez uwzględnienie różnych stóp rezerw obowiązkowych - różnice stóp w zależności od rodzaju depozytów, ich wysokości i pochodzenia (rezydentów lub pochodzące z zagranicy). Zmiany struktury terminowej depozytów mogą wpływać na wielkość wolnych rezerw.

Krytyka:

istotą tego podejścia jest założenie, że banki w pełni wykorzystują swoje możliwości udzielania kredytu, a zatem że celem banku jest maksymalizacja kredytu, niezależnie od zysku. Tymczasem za cel ten należałoby przyjąć maksymalizację zysku;

istota i pochodzenie wolnych rezerw nie jest wyjaśnione. Zwykle zakłada się, że banki dysponują wolnymi rezerwami pieniądza banku centralnego. Jednakże rozważania o wolnych rezerwach muszą być prowadzone przy uwzględnieniu płynności banków, która wpływa na podaż pieniądza banku centralnego. Kreacja kredytu możliwa jest nawet wówczas, gdy banki nie dysponują wolnymi (rzeczywistymi) rezerwami. Płynność to zasoby rzeczywiste i potencjalne pieniądza rezerwowego w posiadaniu banku. Na zasoby potencjalne składają się wszelkie aktywa, które bank może w każdej chwili zamienić na rzeczywisty pieniądz rezerwowy. Na płynność zatem składać się będą: rezerwy obowiązkowe, nadwyżki ponad ich stan, papiery wartościowe rynku pieniężnego w posiadaniu banków, niewykorzystane kontyngenty kredytu refinansowego (redyskontowego i lombardowego). Stąd pojęcie wolnych rezerw systemu bankowego jest nieprecyzyjne;

celowa byłaby szersza analiza parametrów (wielkości) będących podstawą działania mnożnika tak, aby możliwe było określenie wpływu poszczególnych podmiotów (bc, bk, publiczność) na podaż pieniądza.

KONCEPCJA MNOŻNIKA BAZY MONETARNEJ

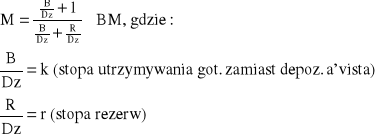

Nieprecyzyjne pojęcie "wolne rezerwy" zastąpione są poprzez bazę monetarną (pieniądz banku centralnego). Mnożnik bazy monetarnej określa relację pomiędzy bazą a podażą (ilością) pieniądza. Przyjmujemy agregat M1.

![]()

,

BM - baza monetarna,

m - mnożnik podaży pieniądza,

M - pieniądz w wąskim znaczeniu (M1).

![]()

![]()

r - nie mylić ze stopą rezerw obowiązkowych z teorii kreacji kredytu - określa relację całkowitych rezerw banków do depozytów a'vista (na żądanie).

Tak więc:

![]()

Trzeba jednak uwzględnić, że:

![]()

,

czyli całkowite rezerwy banków (R) to suma ich rezerw obowiązkowych (Ro) i nadobowiązkowych (Rn) pomniejszona o rezerwy pożyczone od bc (Rp), oraz: na rezerwy obowiązkowe składają się rezerwy od depozytów na żądanie (rz razy Dz) i od depozytów terminowych (rt razy Dt).

Tak więc:

B/Dz = k - czyli stopa utrzymywania gotówki (zamiast depozytów na żądanie),

Dt/Dz = t - wskaźnik depozytów terminowych,

Rn/Dz = n - wskaźnik rezerw nadobowiązkowych,

Rp/Dz = p - wskaźnik rezerw pożyczonych od bc.

Tak więc:

![]()

(Jeśli analizowalibyśmy szerszy agregat pieniężny M2, czyli zawierający wkłady terminowe w bankach, wówczas w liczniku wyrażenia znalazłoby się najpierw B+Dz+Dt, a potem k+1+t; wkłady terminowe i wskaźnik depozytów terminowych przestają być hamulcem kreacji pieniądza).

Tak więc podaż pieniądza określona jest przez:

decyzje banku centralnego dotyczące kontroli wielkości BM i stóp rezerw obowiązkowych (rz i rt),

maksymalizujące zysk decyzje banków dotyczące wykorzystania ich całkowitych rezerw (obowiązkowych lub wolnych), co znajduje wyraz w stopach rezerw n i p,

decyzje publiczności o podziale jej majątku finansowego między różne rodzaje lokat, co znajduje wyraz we wskaźnikach k i t.

Zachowanie banków określone jest przez wymagania rentowności, płynności i bezpieczeństwa. W zgodzie z tymi warunkami i w zależności od struktury stóp procentowych banki usiłują osiągnąć optymalną strukturę swoich aktywów i - o ile to możliwe - pasywów. Ryzyko operacji bankowych powoduje, że bank nie może określić z całą pewnością swojego przyszłego zapotrzebowania na ilość pieniądza banku centralnego i kosztów jego zaspokojenia. Formami tego ryzyka są np.:

- niepewność przyszłej struktury i wielkości wkładów,

- niepewność kierunku i rozmiaru zmian obecnej struktury stóp procentowych,

- niepewność przyszłego popytu na kredyt,

- niepewność pełnego i terminowego spłacania udzielonych kredytów,

- niepewność przyszłej polityki pieniężnej bc.

Ta niepewność zmusza bank do utrzymywania rezerw nadobowiązkowych - wpływa na wielkość n.

Popyt banków na pieniądz pożyczony od bc, określający wielkość Rp i p (motywy zadłużania się w bc) - trzy motywy:

profit theory (teoria zysku). Banki korzystają z takiego kredytu gdy osiągają zysk i/lub gdy ta forma refinansowania jest tańsza od innych (np. zaciągnięcie kredytu zagranicznego);

need theory (teoria potrzeb). Percepcja potrzeb banku - psychologiczna niechęć banku do zadłużania się w bc (jedynie gdy pilna potrzeba);

hipoteza oczekiwań (co do polityki pieniężnej bc). I tak gdy wzrost stopy dyskontowej, to raczej wzrost niż spadek refinansowania się banków w bc, bo jest to dla banków sygnał zmiany kierunku polityki pieniężnej. Banki próbują zgromadzić rezerwy płynności w czasie, w którym występują oznaki przyszłego niedoboru pieniądza.

Banki będą usiłowały zwiększyć podaż kredytów, gdy będzie rosnąć oprocentowanie kredytów, spadać stopa kredytu refinansowego i zmniejszać się stopa rezerw obowiązkowych. Banki będą redukowały swoje (dobrowolne) rezerwy, gdy będzie rosnąć oprocentowanie kredytów, spadać stopa kredytu refinansowego i/lub stopa rezerw obowiązkowych. Popyt banków na pieniądz banku centralnego (refinansowanie) rośnie wtedy, gdy rośnie oprocentowanie kredytów, spada stopa refinansowa (łącznie: gdy obniża się efektywna stopa kredytu refinansowego) i zwyżkuje stopa rezerw obowiązkowych.

Przeciwnie przebiega dostosowanie się banków, gdy wymienione wielkości zmieniają się w odwrotnym kierunku.

Na zmiany podaży pieniądza wpływają zatem:

BM (+),

rz, rt (-)

R (+) rynkowa stopa procentowa. Wpływa na spadek wskaźnika gotówkowego k (mniej opłacalne jest utrzymywanie gotówki nieprzynoszącej dochodu). Wpływa też na spadek wskaźnika rezerw nadobowiązkowych n,

Rr (-) efektywna stopa kredytu refinansowego - różnica między stopą kredytu refinansowego a rynkową stopą procentową. Wpływ na obniżenie wskaźnika rezerw pożyczonych od bc, a więc ogranicza kreację pieniądza,

Rt (-) stopa oprocentowania depozytów terminowych - ta zależność tylko wtedy, gdy pieniądz analizujemy jako M1, bo wówczas rośnie wskaźnik depozytów terminowych t,

Y (+,-) dochód; (+) bo na ogół wzrost Y wpływa na spadek wskaźnika gotówkowego k; (-) tylko wtedy, gdy pieniądz analizujemy jako M1 - przy wzroście dochodu wzrasta na ogół wskaźnik depozytów terminowych t.

Empiria:

Długookresowy wzrost M1 zdeterminowany jest głównie zmianami bazy monetarnej (tylko 15% wzrostu wyjaśniały inne zjawiska);

W rocznych przyrostach podaży M1: silny wpływ zmian mnożnika, ponadto zmiany bazy i mnożnika często znoszą się nawzajem.

Podstawową funkcją pieniądza jest jego funkcja środka cyrkulacji. Pieniądzem mogą więc być te aktywa finansowe, które tę funkcję prawidłowo pełnią. Zaliczamy do nich cały obieg gotówki w gospodarce, czeki podróżne oraz bankowe depozyty na żądanie. Są to aktywa najbardziej płynne, za które można nabyć natychmiast dobra i usługi.

Istnieją jeszcze inne aktywa, które ze względu na cechę płynności można by jeszcze zaliczyć do pieniądza. Przykładowo, depozyty na rachunkach oszczędnościowych i terminowych mogą bez większych trudności być zamienione na gotówkę. Współcześnie banki oferują klientom rachunki posiadające zarówno wkładu oszczędnościowego, przynoszącego dochód, jak i cechę rachunku na żądanie, z którego można korzystać w dowolnym momencie, a więc najbardziej płynnego. Takim rodzajem rachunków w Polsce są rachunki oszczędnościowo-rozliczeniowe.

Jaki rodzaj aktywów finansowych może pełnić funkcję środka cyrkulacji, a jakie aktywa tej funkcji nie pełnią jest kwestią kontrowersyjną. W dyskusji o pojęciu pieniądza spotykamy także ujęcie alternatywne, tzw. koncepcję płynności. Zwraca ona uwagę na funkcję pieniądza jako środka tezauryzacji. Pieniądz jest tylko jednym z aktywów służących gromadzeniu bogactwa. Wszystkie rodzaje aktywów, służące akumulowaniu majątku, możemy uszeregować według ich stopnia płynności, czyli zdolności do bezpośredniego nabywania dóbr i usług. Aktywami pełniącymi funkcję środka akumulacji, obok gotówki czy wkładów bankowych, mogą być też akcje, obligacje, a nawet dobra rzeczowe. Jednak z punktu widzenia potrzeby zachowania płynności, do podaży pieniądza zaliczymy nie wszystkie aktywa, aczkolwiek każdy z nich w jakiś sposób można zamienić na gotówkę.

Według omawianej koncepcji, do podaży pieniądza włączymy te aktywa, które są płynne, które bez trudu można zamienić na gotówkę przez sprzedaż na rynku finansowym, przy minimalnym koszcie tej operacji. Przykładowo, posiadanie weksli czy nawet obligacji jest niemal tożsame z dysponowaniem gotówką. W przypadku dóbr rzeczowych, sprawa jest bardziej złożona. Ich zamiana na gotówkę jest oczywiście możliwa, ale koszt tej operacji jest wysoki, a relacja wymienna niepewna.

Koncepcja płynności zaleca jednak posługiwanie się szerszym pojęciem podaży pieniądza aniżeli ujęcie transakcyjne. Do pieniądza zalicza się wszystkie płynne aktywa, które bez trudu, po minimalnym koszcie, można zamienić na aktywa najbardziej płynne, to znaczy na gotówkę, bez potrzeby utraty części wartości. Te płynne aktywa, które obok gotówki i rachunków a'vista możemy zaliczyć do podaży pieniądza określa się jako „prawie pieniądz”. Decyzja, które aktywa są jeszcze aktywami płynnymi, a które już nie są, musi mieć charakter umowny.

Pojęcie podaży pieniądza ewoluuje. Po pierwsze dlatego, że pojawiają się coraz to nowe instrumenty rozliczeniowe oraz nowe rodzaje walorów o wysokiej płynności, które można będzie zaliczyć do pieniądza, po drugie, jest to wynik postępu technicznego w rozliczeniach pieniężnych. Istnienie kart płatniczych, przesyłanie funduszy za pomocą impulsów elektronicznych również sprzyja modyfikacjom pojęcia podaży pieniądza i zmianie szybkości jego krążenia.

W praktyce istnieje tzw. obszar swobodnego kredytowania (OSK), który jest różnicą między maksymalnym rachunkowo kredytem a kredytem rzeczywiście udzielonym.

Podaż pieniądza

______________

Podaż pieniądza

______________

- 8 -

- 9 -

Urszula Kosterna

_______________