![]()

Klasyczna metoda najmniejszych kwadratów (etap IV - estymacja).

Załóżmy, że przyjęta hipoteza modelową możemy przedstawić w postaci liniowego równania regresji:

![]()

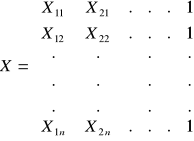

Przyjmując notację macierzową mamy, że Y to wektor obserwacji dokonanych na zmiennej objaśnianej.

Xk - wektory obserwacji dokonanych na zmiennych objaśniających. Zwykle zapisuje się wartości z poszczególnych wektorów jako kolumny w łącznej macierzy X. Tym samym X to macierz obserwacji dokonanych na zmiennych objaśniających,

βi = to parametr strukturalny stojący przy i - tej zmiennej objaśniającej,

U - to wektor składnika losowego.

Poszczególne parametry strukturalne modelu zapisać można również w formie wektora parametrów strukturalnych β wprowadzając więc następujące oznaczenia:

możemy zapisać model ekonometryczny w postaci macierzy jako:

![]()

Jeżeli w modelu ma być obecny wyraz wolny - jedną ze zmiennych (np. Xk) przyjmujemy jako równą jedności dla każdej obserwacji, co przy pomocy następującej macierzy X:

Jeżeli dokonamy estymacji powyższego modelu to w jej wyniku otrzymamy wektor ocen parametrów strukturalnych modelu (b):

![]()

Istota metody najmniejszych kwadratów polega na takim oszacowaniu wartości parametrów strukturalnych w modelu, przy których suma kwadratów odchyleń obserwacji od hiperpłaszczyzny wyznaczonym powyższym równaniem będzie minimalna.

![]()

![]()

y

MNK

x

Minimalizacja sumy kwadratów odchyleń dokonujemy poprzez zróżniczkowanie równania tych odchyleń wyrażonego macierzami X, Y i b i przyrównanie otrzymanego wyniku do zera. Otrzymywany w ten sposób wektor estymatorów parametrów strukturalnych modelu w MNK przedstawia się następująco:![]()

b - wektor ocen parametrów strukturalnych modelu.

Warto pamiętać, że MNK jest metodą uniwersalną. Aby estymatory MNK posiadały wymagane własności muszą być spełnione następujące założenia:

zmienne objaśniające tworzą nielosową macierz obserwacji X i macierz ta jest rzędu k

postać modelu jest liniowa względem parametrów (może być nieliniowa względem zmiennych)![]()

![]()

liczba obserwacji n jest większa od liczby szacowanych parametrów,

kolumny macierzy X muszą być liniowo niezależne tzn. w macierzy X nie może występować współliniowość,

składnik losowy U posiada następujące własności:

nadzieję matematyczną =0,

![]()

, t = 0,1,...,n

stałą i skończoną wariancję,

![]()

zerowe kowariancje (miara siły związku),

![]()

, s ≠ t; s, t = 0, 1,...,n

rozkład normalny

![]()

0 - średnia, δ - odchylenie standardowe

Jeżeli chociaż jeden z warunku od 2 do 4 nie jest spełniony, wówczas estymatory MNK nie istnieją. Jeżeli spełnione są wszystkie założenia od 1 do 5 wówczas i estymatory MNK posiadają pewne cenne własności tj.:

nieobciążalność,

zgodność,

efektywność.

Twierdzenie dotyczące własności estymatorów uzyskanych MNK nosi nazwę twierdzenia Gaussa - Markowa:

Twierdzenie 1:

Jeżeli spełnione są założenia od 1 do 5 to wektor b estymatorów parametrów β uzyskanych MNK jest zgodny, nieobciążony i najefektywniejszy w klasie estymatorów liniowych.

Twierdzenie 2:

Jeżeli spełnione są założenia od 2 do 5 a macierz X jest losowa, ale niezależna od U, to wektor b jest zgodny i nieobciążony.

Twierdzenie 3:

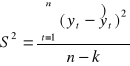

Jeżeli spełnione są założenia twierdzeń 1 i 2 to nieobciążony estymator S2 wariancji składnika losowego δ2 wyraża się wzorem:

, gdzie:

n - to liczba obserwacji,

k - liczba szacowanych parametrów.

Wariancja estymatorów parametrów strukturalnych liczona jest wg wzoru:

![]()

dii - elementy leżące na głównej przekątnej macierzy (XTX)-1

Z uwagi na to, że nieznana jest prawdziwa wartość δ2 zastępujemy ją estymatorem S2.

Weryfikacja założeń klasycznej MNK

I etap - Badanie dokładności dopasowania modelu do danych empirycznych.

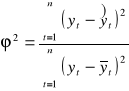

Miarę stopnia dopasowania modelu jest współczynnik zbieżności określany wzorem:

Współczynnik zbieżności (indeterminacji)

Miara ta mówi o udziale wariancji reszt w ogólnej wariancji zmiennej objaśnianej. Informuje ile % zmienności zmiennej objaśnianej Y nie zostało wyjaśnione przez model.

Współczynnik zbieżności φ2 jest bliższa 0 tym model lepiej opisuje badane zjawisko.

Zamiast współczynnika zbieżności można używać współczynnika determinacji:

![]()

Informuje on o udziale wariancji wytłumaczonej przez model w ogólnej wariancji zmiennej objaśnianej. Jest również miarą unormowaną na przedziale <0,1>. Im jego wartość bliższa jedności tym lepiej model opisuje kształtowanie się zmiennej objaśnianej.

![]()

czyli R jest współczynnikiem korelacji wielorakiej ![]()

.

II etap - Badanie dokładności szacunku

Miarami dokładności szacunku są parametry struktury stochastycznej składnika losowego, tj.:

jego odchylenie standardowe,

współczynnik zmienności losowej.

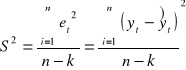

Zgodnie z twierdzeniem Gaussa - Markowa estymatorem wariancji składnika losowego (wariancji resztowej) w MNK jest:

S2 = (Se2)

![]()

to odchylenie standardowe składnika losowego, inaczej odchylenie resztowe (S).

Odchylenie to informuje jakie przeciętnie wahania mogą wykonywać wartości realizacji zmiennej Y w stosunku do modelu.

Współczynnik zmienności losowej dany jest wzorem:

![]()

Współczynnik ten informuje o udziale odchylenia resztowego w przeciętnej wartości zmiennej endogenicznej. Weryfikacja tego współczynnika polega na obraniu krytyczniej wartości Vs* najczęściej niewiększej niż 15%.

III etap - Badanie statystycznej istotności ocen parametrów strukturalnych.

Aby stwierdzić, które z obecnych w modelu zmiennych objaśniających mają istotny wpływ na kształtowanie się zmiennej objaśnianej, należy po estymacji parametrów dokonać weryfikacji hipotezy o ich istotności tzn. zbadać , czy otrzymane wartości statystyczne istotnie różnią się od zera.

Test istotności, który służy do weryfikacji powyższej hipotezy jest następujący:

βi = 0

ti - ma rozkład t - Studenta o (n - k) stopniach swobody.

Jeżeli nie dysponujemy dodatkowymi informacjami o wartościach βi, przyjmujemy, że równe są 0.

D(bi) - standardowe błędy szacunków parametrów bi czyli pierwiastki kwadratowe elementów głównej przekątnej macierzy wariancji i kowariancji estymatorów parametrów strukturalnych.

![]()

D2(β) - macierz wariancji kowariancji parametrów strukturalnych.

Ponieważ w praktyce wartość δ2 nie jest znana, macierz powyższą przybliża się następującym wzorem:

![]()

Obliczone wartości statystyki t porównujemy z wartościami krytycznymi z tablic rozkładu t - studenta dla założonego poziomu istotności α (czyli prawdopodobieństwa popełnienie błędu polegającego na odrzuceniu hipotezy prawdziwej) dla danej liczby spodni swobody (n - k).

Jeżeli ![]()

to H0 zostaje odrzucone co oznacza, że ocena parametrów jest istotnie różne od 0. Jeżeli ![]()

to nie ma podstaw do odrzucenia H0 co oznacza nieistotność parametru i.

IV etap - Weryfikacja wybranych hipotez dotyczących składnika losowego.

Do podstawowych hipotez, które należy zweryfikować na tym etapie należą:

hipotezy dotyczące normalności rozkładu,

braku autokorelacji reszt,

jednorodności wariancji.

IVa Badanie autokorelacji składnika losowego.

Do badania hipotezy o nieskorelowaniu składników losowych wykorzystywany jest test Durbina-Watsona. Zakłada się w nim, że składniki losowe maja rozkład normalny. Hipoteza zerowa przyjmuje postać:

H0: ζ = 0

H1: ζ ≠ 0

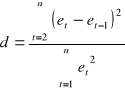

Gdzie przez ζ oznaczamy współczynnik autokorelacji rzędu pierwszego. Statystyka testowa przybiera następującą postać:

![]()

r, t - reszty modelu

Statystyka ta jest unormowana w przedziale od 0 do 4. Jej nadzieja matematyczna jest równa 2. Statystyka d ma rozkład Durbina-Watsona. Który jest stablicowany, a jej wartości krytyczne odczytujemy w zależności od liczebności próby n oraz ilości stopni swobody n - k.

n - liczebność,

k - liczba szacowanych parametrów w modelu.

Przy danym poziomie istotności α z tablic rozkładu Durbina-Watsona odczytujemy dwie wartości krytyczne, wartość dolną dL i wartość górną du.

Możemy spotkać się z następującymi sytuacjami:

dL du

0 3˚ 2 4˚ 4

H1 H0 (brak autokorelacji)

Jeżeli d znajduje się w przedziale od 0 do dL to odrzucamy H0 na korzyść na korzyść H1. alternatywny składnik losowy jest autoskorelowany.

3˚ - nie można podjąć decyzji co do stawianych hipotez na podstawie testu Durbina-Watsona.

4˚ - w przypadku gdy statystyka d przyjmuje wartość z przedziału od 2 do 4 obliczamy statystykę pomocniczą wg wzoru:

d' = 4 - d

i przeprowadzamy wnioskowanie na podstawie statystyki d'.

y

x