WARTOŚĆ PIENIĄDZA W CZASIE

- stopy procentowe

Rodzaje stóp procentowych:

i - stopa wyrażona w %,

r - stopa wyrażona w ułamku dziesiętnym i = r x 100%

Stopa nominalna (rn, in ) - oznacza stosunek pomiędzy wartością przyszłą a obecną.

Realna stopa procentowa

Stopa realna (rr, ir) - jest to stopa procentowa nominalna skorygowana o wartości inflacji (ri).

rr = ( rn -ri )/ (1 + ri)

lub

rr=![]()

x 100%

Przykład:

Inflacja roczna wynosi - 9%. Zaciągamy kredyt o oprocentowaniu 12% w stosunku rocznym. Obliczyć realną stopę procentową kredytu.

rr=![]()

= ![]()

= 0,02752 x ir= rr x 100%=2,752%

Zad. Jaka jest realna stopa procentowa oferowana przez bank, gdy stopa nominalna wynosi 5% a stopa inflacji 1,7%?

Efektywna stopa procentowa (ESP)!!!!!

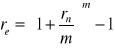

Pozwala uwzględnić wpływ długości okresu kapitalizacji na poziom uzyskiwanych po roku odsetek (od lokaty czy pożyczki). Jeżeli kapitalizacja odsetek następuje w okresach rocznych, to stopa efektywna jest równa stopie nominalnej. W przypadku krótszych okresów kapitalizacji (np. kwartalnych, miesięcznych) łączna wartość uzyskanych po roku odsetek będzie wyższa, niż wynika to z nominalnego poziomu stopy procentowej. W kolejnych okresach kapitalizacji uzyskamy bowiem odsetki nie tylko od początkowej wartości kapitału, lecz również od skapitalizowanych odsetek otrzymanych w poprzednich okresach. Efektywną stopę procentową można ustalić na podstawie równania:

gdzie: re - efektywna roczna stopa procentowa, m - liczba okresów kapitalizacji odsetek w ciągu roku

Przykład:

Jeżeli nominalne oprocentowanie na rachunku bankowym wynosi 10% w skali roku to jaka będzie efektywna stopa procentowa przy kapitalizacji półrocznej i kwartalnej?

Odp. - roczna = 10%

Odp. - półroczna re = (1 + ![]()

)2-1= (1,05)2-1= 1,1025-1=0,1025 ie=rex100% ie=0,1025x100%=10,25%

Odp. - kwartalna re = (1 + ![]()

)4-1= (1,025)4-1= 1,1038-1=0,1038 ie=rex100% ie=0,1038x100%=10,38%

Zad. Chcesz wpłacić na rachunek swoje pieniądze. Zebrałeś informacje dotyczące oprocentowania w 4 bankach. Dane o oprocentowaniu przedstawia tabela. Jaka jest ESP i która oferta jest dla Ciebie najlepsza?

BANK |

Roczne oprocentowanie nominalne w % |

Kapitalizacja odsetek |

|

A |

5,7 |

Miesięczna |

|

B |

5,8 |

2-miesięczna |

|

C |

5,9 |

Kwartalna |

|

D |

6 |

Roczna |

|

STOPY NBP (marzec.11)

stopa referencyjna |

3,75% |

stopa redyskonta weksli |

4,00% |

stopa lombardowa |

5,25% |

RZECZYWISTY KOSZT KREDYTU

Roczna Rzeczywista Stopa Oprocentowania (RRSO) - rzeczywisty koszt kredytu - to określony ustawowo (od 2002 r.) wskaźnik mający charakteryzować kredyt, który uwzględnia wszystkie jego koszty (odsetki, różne opłaty oraz prowizje) z wyjątkiem kosztów zabezpieczenia kredytu, zmiany kursów walut, prowadzenia rachunku i kosztów związanych z niewywiązywaniem się przez kredytobiorcę z umowy kredytu konsumenckiego. Drugim parametrem jest „całkowity koszt kredytu” - RRSO i CKK dotyczą kredytów i pożyczek do 80 tys. zł!!!!

Pominięcie RRSO w reklamie banku lub w ofercie (musi być także w umowie) jest naruszeniem prawa i jest karalne - brak RRSO lub jego błędne naliczenie powoduje, że kredytobiorca nie musi płacić odsetek.

Ustawa „antylichwiarska” (od 2006)

- RRSO nie może być wyższe, niż 4-krotność stopy lombardowej NBP (marzec 2011 = 5,25%), czyli 21%

- łączna kwota wszystkich opłat, prowizji oraz innych kosztów związanych z zawarciem umowy o kredyt konsumencki - z wyłączeniem udokumentowanych lub wynikających z innych przepisów prawa kosztów, związanych z ustanowieniem, zmianą lub wygaśnięciem zabezpieczeń i ubezpieczeń w tym również kosztów ubezpieczenia spłaty kredytu, nie może przekroczyć 5 proc.

Obliczenie rocznej rzeczywistej stopy oprocentowania (RSSO)

Obliczenie RRSO wg obowiązującej ustawowej reguły jest niewykonalne bez specjalnego programu komputerowego - przez klienta praktycznie w ogóle niesprawdzalne.

Początek formularza

|

|

|

Kwota kredytu |

|

PLN |

Okres spłaty kredytu |

|

lata |

Wysokość oprocentowania kredytu w skali roku |

|

% Oprocentowanie nominalne |

Prowizja Banku za |

|

% |

Inne koszty kredytu w PLN |

|

PLN Inne koszty kredytu mogą obejmować koszty: ubezpieczeń, wniosków, pozostałych opłat określonych w umowie kredytowej.

|

Rodzaj rat |

|

|

Dół formularza

Rzeczywista Roczna Stopa Oprocentowania 24,84% |

|

|

Całkowity koszt kredytu 28 567 PLN |

|

|

|

|

|

RRSO jest zawsze wyższy od oprocentowania kredytu, bo jest on wyliczany w stosunku do kwoty otrzymywanej, a nie nominalnej.

W rachunku RRSO prowizja i opłaty płacone z góry przy odbiorze kredytu są traktowane podobnie jak odsetki - w relacji do spłat ratalnych. Tym samym wysokość wskaźnika RRSO przy jednorazowym koszcie początkowym zależy od ilości rat!

Przykład 1: 100 zł kredytu i 50% prowizji; RRSO dla 10 lat wyniesie ok. 17%, RRSO dla 1 roku ok. 320%, dla jednego miesiąca kilka tysięcy %!!!

Przykład 2: Pożyczka 100 zł na 1 tydzień - po tygodniu należy oddać 101 złotych: RRSO = 68,01% ; Pożyczka 100 zł na 1 rok po roku należy oddać 168,01 złotych: RRSO = 68,01%

RRSO dla pożyczki, który ma oddać po 1 tygodniu 101 zł i po roku ma oddać 168,01 zł jest takie samo.

Przykład 3: Kredyt na 12 miesięcy z odsetkami 10% oraz prowizją i innymi opłatami 5% - RRSO wynosi 22%, kredyt na 3 miesiące z odsetkami 10% oraz prowizją i innymi opłatami 5% - RRSO wynosi 51%.

RRSO jest istotne dla porównania różnych kredytów, ale najlepiej o identycznym lub zbliżonym okresie kredytowania.

1

Wyszukiwarka

Podobne podstrony:

RRSO, RRSO jest ściśle powiązane z kredytem konsumenckim i z ustawą o kredycie konsumenckim

RRSO

więcej podobnych podstron