4. Rodzaje i cechy spółek osobowych

spółka jawna

cechy:

powoływana w celach zarobkowych

odpowiedzialność wspólników solidarnie, całym majątkiem

umowa może być zawarta na 1 rok lub na czas nieokreślony

wkłady do sp. jawnej mogą być w formie pieniężnej, rzeczowej lub praw (autorskie, koncesje, licencje, patenty)

obowiązek lojalności w sp. jawnej: każdy ze wspólników pisemnie zobowiązuje się, że nie będzie prowadził działalności, która jest sprzeczna z interesami sp. lub jest wobec niej konkurencyjna.

wspólnik może odejść ze sp., musi odsprzedać swoje udziały, co automatycznie zwalnia go z odpowiedzialności za zobowiązania sp. (ale rozwiązanie tej sp. nie zwalnia wcale od odp.)

umowa sp. jawnej powinna zawierać: firmę (nazwę) i siedzibę, określenie wkładów i ich wartości, czas trwania spółki

spółka partnerska

cechy:

tworzona w celu wykonywania wolnych zawodów

wolne zawody to: adwokat, aptekarz, architekt, biegły rewident, broker ubezpieczeniowy, doradca podatkowy, księgowy, lekarz, lekarz stomatolog, lekarz weterynarz, notariusz pielęgniarka, położna, radca prawny, rzecznik patentowy, rzeczoznawca majątkowy, tłumacz

musi obejmować nazwiska partnerów (co najmniej jednego, np.: „Kowalski i partnerzy”)

umowa w formie aktu notarialnego

osobowość prawna po wpisaniu do rejestru

spółka komandytowa

cechy:

podział wspólników na komplementariuszy (wnoszą niewielki udział i pracują na rzecz spółki, a ich odpowiedzialność za zobowiązania spółki jest pełno-majątkowa)

komandytariusze (wnoszą relatywnie wysokie udziały do spółki i nie działają w tej spółce (tzw. wspólnicy „niemi”, choć są właścicielami) i ich odpowiedzialność jest ograniczona do wys. wniesionego wkładu.

komandytariusze mogą występować w umowie spółki bez nazwy lub nazwiska i będą wpisani do rejestru handlowego jako k. pierwszy, drugi...

komplementariusze muszą wyst. imiennie

każdy komplementariusz reprezentuje sp. na zewnątrz, komandytariuszy mogą reprezentować pełnomocnicy

spółka komandytowo-akcyjna (S.K.A.)

cechy:

wobec wierzycieli co najmniej jeden wspólnik odpowiada bez ograniczeń (komplementariusz) i co najmniej jeden jest akcjonariuszem

minimalny kapitał założycielski to 50'000 zł

umowa w formie aktu notarialnego, rejestracja w sądzie

posiada osobowość prawną

organy władzy:

walne zgromadzenie

rada nadzorcza (wymagana gdy liczba akcjonariuszy przekroczy 25)

1 akcja = 1 głos

zarząd stanowią komplementariusze, z których każdy ma prawo i obowiązek do prowadzenia spraw sp.

prawo do uczestniczenia w walnym zgromadzeniu mają akcjonariusze i komplementariusze

5. Rodzaje i cechy spółek kapitałowych

spółka z.o.o

cechy

organy władzy w spółce to :

zgromadzenie wspólników (ale może być jednoosobowe!):

główną rolą jest podział zysków

zatwierdzenie bilansu

zmiany w umowie...

nieobligatoryjna rada nadzorcza (chyba że kap. przewyższa 500'000 zł, a liczba członków 25)

zarząd (właściciel-prezes)

minimalny kapitał założycielski sp. wynosi 50'000 i musi być w całości wniesiony przed rejestracją spółki

sp. z.o.o musi prowadzić pełną rachunkowość (księgi rachunkowe i sprawozdania finansowe)

wspólnicy nie odpowiadają w ogóle za zobowiązania spółki

osobowość prawna

udziały są niepodzielne (minimalna wartość udziału -50 zł)

prawa wspólników:

uczestnictwo w zgromadzeniu wspólników

prawo do zysku

wgląd do dokumentacji

kontrola działalności spółki poprzez sprawowanie nadzoru

spółka akcyjna

cechy:

akt założycielski sp. obejmuje:

status spółki

akt zawiązania spółki

akt o objęciu akcji (chodzi tylko o przydział)

minimalny kapitał akcyjny niezbędny do założenia sp. wynosi 500'000 zł

minimalna wartość nominalna akcji wynosi 1zł

minimalna liczba akcjonariuszy przy zał. sp. to 1 osoba

organy władzy:

walne zgromadzenie akcjonariuszy

dzieli zysk

zatwierdza plany działalności

udziela absolutorium zarządowi i RN

zatwierdza sprawozdania finansowe

dokonuje zmian w statucie

powołuje i odwołuje RN

rada nadzorcza, która liczy min. 3 osoby

musi spotykać się co najmniej raz na kwartał

nadzoruje pracę zarządu

wybiera członków zarządu

zarząd, min. 1 osoba

pojęcie odpowiedzialności nie istnieje

prawa akcjonariuszy:

do zysku w dywidendach

do zasiadania w walnym zgromadzeniu

6. Metody wyceny wartości przeds.

majątkowe (ile wart. jest podm. gosp. na dany dzień wg wyceny jego aktywów)

wartości księgowej netto

klasyczna

skorygowana

upłynnienia (likwidacyjna)

odtworzeniowa (ile należałoby teraz zainwestować aby stworzyć nowy podm. gosp. taki sam jak obecny)

dochodowe

zdyskontowanych strumieni pieniężnych (DCF) -prognoza na 5 lat, dodatkowo wart. rezydualna -wart. firmy za „n” lat + zdyskontowanie

ekonomicznej wart. dodanej (EVA) -ile można zarobić z podm. gosp. dodatkowo ponad oczekiwaną st. zwrotu

transakcji porównawczych (do innych przeds.)

mnożników rynkowych (wskaźnik cena/zysk konkurencyjnej firmy mnożymy przez zysk netto tej firmy)

oparte na dywidendach

mieszane

7. Przesłanki i funkcje wyceny wart. przeds.

Przesłanki:

zmiana właściciela |

przekształcenia strukturalne |

pomiar podatków i opłat skarb. |

-kupno/sprz. przeds., jego części lub udziału w kap. podstawowym -wystąpienie udziałowców z firmy -wywłaszczenie przeds. lub jego cz. |

-przyjęcie nowych udziałowców -wniesienie firmy lub jej cz. do innego przeds. w formie aportu -fuzja -podział firmy -likwidacja -zmiany strukturalne |

-pomiar podatków od spadków (darowizny) -pomiar opłaty skarbowej od transakcji sprzedaży firmy -kontrola wart. udziałów |

Funkcje:

doradcza -dostarcza niezbędnych info. o wart. majątku przeds. oraz o czynnikach te wart. kształtujących

argumentacyjna -pozwala dokonać selekcji i wyboru takich info. o firmie które wzmocnią siłę przetargową stron transakcji

mediacyjna -wycena odnosi się do „środkowej” wart. firmy a więc ułatwia neutralizację rozbieżności stron negocjujących kupno/sprz. przeds.

informacyjna -dostarcza info. o perspektywach rozwojowych

8. Obszary analizy finansowej przedsiębiorstwa

Zadaniem analizy finansowej jest ocena finansowej strony działalności przedsiębiorstwa nie tylko w stosunku do założeń planowych, lecz również w stosunku do okresów ubiegłych i wielkości osiągniętych przez inne firmy oraz na dokładnym wytyczeniu kierunków dalszych badań dotyczących czynników kształtujących wyniki finansowe przedsiębiorstwa.

Do obszarów analizy finansowej przedsiębiorstwa można zaliczyć:

- wstępna i rozwinięta analiza bilansu

- rachunek wyników

- źródła przychodów i kierunków rozchodów

- analiza wyniku finansowego i czynników go kształtujących

- analiza sytuacji finansowej badanej jednostki gospodarczej

9. Kredyt i jego rodzaje

Kredyt- to forma zobowiązania między kredytobiorcą a kredytodawcą, w której jedna za stron zobowiązuje się do oddania drugiej stronie na czas oznaczony w umowie środków pieniężnych i zobowiązanie do zwrotu kwoty kredytu wraz z odsetkami w umownym terminie oraz do zapłaty prowizji od kwoty kredytu. Prowizja nie może zostać cofnięta nawet, gdy nie wykorzystano kredytu.

Rodzaje kredytów:

1)udzielane na działalność gospodarczą:

A)inwestycyjne,

B)obrotowe,

C)transakcyjne,

D)płatnicze.

2)udzielone osobom prywatnym na cele konsumpcyjne

A)konsumpcyjne,

B)mieszkaniowe,

C)stypendialne.

3)

A)w rachunku bieżącym,

B)w rachunku kredytowym,

C)dyskontowe

D)akceptacyjne.

Inny podział kredytów to podział ze względu na czas ich trwania:

A)krótkoterminowe (do 1 roku)

B)średnioterminowe (1-3 lat)

C)długoterminowe (inwestycyjne, od 2 do 5 lat).

Kredyty inwestycyjne- mają spowodować przyrost wartości środków trwałych:

A)modernizacyjne (zakupy licencji, technik, patentów, inwestycje budowlano-montażowe),

B)na zakup papierów wartościowych (jest wysoko oprocentowany).

Kredyty obrotowe- sfinansowanie bieżących potrzeb firmy oraz towarów i urządzeń do bieżącej produkcji.

Kredyty transakcyjne- sfinansowanie płatności w transakcjach zagranicznych, np. Na zakup ropy naftowej.

Kredyty płatnicze- przeznaczane na sfinansowanie krótkotrwałych potrzeb związanych z działalnością gospodarczą na pokrycie zobowiązań z powodu braku środków (krótkotrwałe).

Kredyty w rachunku bieżącym- powstawanie debetu na rachunku kredytobiorcy (akceptowanie rachunków do pewnego poziomu poniżej posiadanych środków):

A)kredyt otwarty (in blanco),

B)kredyt kasowy.

Kredyt w rachunku kredytowym- jego uruchomienie następuje przez otwarcie dla kredytobiorcy rachunku kredytowego. Może zostać udzielony na wymagalne zobowiązania, jako kredyt kasowy, jako kredyt sezonowy lub jako otwarta linia kredytowa (brak celu kredytu).

Kredyt dyskontowy- skup weksli przed upływem terminu ich płatności z potrąceniem procentu, czyli dyskonta przez bank (dotyczy tylko tych weksli, które bank centralny będzie mógł dyskontować). Podstawowe warunki redyskonta: termin płatności do 3 miesięcy, podstawą wystawienia weksla jest zawarta umowa handlowa między bankiem a właścicielem weksla, dwa dobre podpisy (wystawca weksla i akceptant).

Kredyty akceptacyjne- umowy na mocy których bank zobowiązuje się do akceptacji ciągnionych na niego weksli przez osobę upoważnioną. Formy:

A)doraźne akceptowanie weksli,

B)linia kredytu akceptacyjnego.

10. Formy restrukturyzacji finansowej oparte na aktywach firmy

Restrukturyzacja -działania, które podejmuje przedsiębiorstwo w okresach narastania trudności, szczególnie finansowych, których celem jest:

zmniejszenie stopnia dywersyfikacji (zróżnicowania) przestrzennej działalności przedsiębiorstwa

ograniczenie zróżnicowania produkcji

ograniczenie zatrudnienia

pozbywanie się zbędnych zasobów majątkowych

Restrukturyzację finansową dokonuje się przez zmianę aktywów lub pasywów

sprzedaż zbędnych aktywów (trwałych i obrotowych) -zwiększenie zasobów gotówkowych, płynności finansowej, zdolności do regulowania zobowiązań długoterminowych i ewentualnie pozyskanie zasobów gotówki na nowe inwestycje

leasing aktywów -okresowe ograniczenie wydatków inwestycyjnych oraz bieżących kosztów funkcjonowania firmy

utworzenie firmy-córki i przekazywanie jej części aktywów -poprawa struktury aktywów przedsiębiorstwa macierzystego, wzrost udziału aktywów obrotowych, pozbycie się aktywów trwałych, spadek kosztów

podział przedsiębiorstwa (tzw. „split”) -holding lub outsourcing pracowników

11. Formy restrukturyzacji finansowej oparte na pasywach firmy

Początek jw.

zmiana wierzytelności (długów) na kapitał własny

technika bezpośrednia: negocjacje z wierzycielami (w zamian za anulowanie długów udział w przedsiębiorstwie)

technika pośrednia: emisja akcji / udziałów i pozyskanie z ich sprzedaży gotówki na pokrycie zobowiązań

zmiana wierzytelności na hybrydy finansowe (rodzaj instrumentu finansowego łączący cechy instrumentu dłużnego i właścicielskiego, najczęściej obligacja zamienna) -zmiana struktury kapitału powoduje mniejszy stopień zadłużenia

zmiana długów na długi -np. o niższym stopniu oprocentowania

podwyższenie kapitału własnego -np. wyemitowanie akcji i pozyskanie gotówki na inwestycje

emisja i sprzedaż instrumentów dłużnych (obligacji, bonów komercyjnych) -w celu pozyskania gotówki na inwestycje i zobowiązania

17. Charakterystyka aktywów bilansowych przedsiębiorstwa

Bilans finansowy -rodzaj finansowego sprawozdania firmy sporządzanego raz (co najmniej) do roku na konkretny dzień

Aktywa - składniki majątku przedsiębiorstwa, uszeregowane w bilansie przeds. wg stopnia ich płynności (od najmniej płynnych do najbardziej płynnych).

MAJĄTEK TRWAŁY (to co w przedsiębiorstwie wykorzystywane jest w wielu cyklach operacyjnych) |

MAJĄTEK OBROTOWY (zyżywane w 1 cyklu produkcyjnych składniki majątku) |

wartości nimaterialne i prawne (koncesje , patenty, nabyte oprogramowanie, znak firmowy...)

|

zapasy

|

rzeczowe składniki

|

należności i roszczenia (tj. należności w post. sądowym, których okres zapłaty minął)

|

finansowy majątek trwały

|

papiery wartościowe przeznaczone do obrotu (po cenie nabycia)

|

należności długoterminowe

|

środki pieniężne:

|

18. Charakterystyka pasywów bilansowych przedsiębiorstwa

Pasywa - kapitały finansujące aktywa, w bilansie ułożone są wg stopnia ich wymagalności (od najmniej do najbardziej wymagalnych). Przez wymagalność rozumie się okres zwrotu otrzymanego przez firmę kapitału. Kapitały określane jako mniej wymagalne nie mają ustalonego dnia zwrotu albo mają termin zwrotu dłuższy niż 1 rok.

Kapitał własny

Zobowiązania długoterminowe

Zobowiązania bieżące (do 1 roku)

Kapitał -fundusze powierzone przeds. przez właścicieli i wierzycieli

Inne formy podziału kapitału przeds.:

wg podmiotu wnoszącego kap.

właściciela (własny)

obcy (wnoszony przez wierzycieli)

wg źródła pochodzenia

zewnętrzny (powierzany przez podm. pochodzące z otoczenia firmy)

wewnętrzny (wypracowany przez przeds., np. amortyzacja, wynik fin.)

wg formy kap.

gotówkowy

rzeczowy

wg przekształceń struktury kap.

stały (kap. wł. + zobow. dł-term.)

obrotowy netto (kap. stały - maj. trw.)

21. Rodzaje inwestycji w przeds.

Inwestycje -tworzenie nowych obiektów majątku trwałego, które pozwolą przeds. osiągnąć planowane cele (sposób zagospodarowania kap. pozyskiwanych przez przeds.)

Rodzaje:

wg przedmiotu inwestycji

bezpośrednie (rzeczowe) -na skałdniki maj. trw.

pośrednie (finansowe) -na prod. rynku kap. i pien.

wg zmiany wart. aktywów

rozwojowe -wzrost wart. maj. przeds.

odtworzeniowe -otrzymują wart. aktywów: wymiana ze zużytych ekonomicznie na nowe

wg przeznaczenia inwestycji i rodzaju osiąganych efektów

produkcyjne (podstawowe, główne) -wzrost zdolności prod., poprawa rentowności, ułatwienie wprowadzenia nowych prod.

nieprodukcyjne (pomocnicze) -poprawa war. pracy, ochrona środ. naturalnego

22. Płynność finansowa przeds. i jej pomiar

Płynność finansowa -zdolność przed. do wywiązywania się ze zobowiązań bieżących w terminie

Wskaźniki:

wkaźnik bieżącej płynności (WBP)

WBP = aktywa bieżące (składniki maj. obr. tj. zapasy, należności, pap. wart. do obrotu...)

zobow. bieżące

korzystny poziom: (1,2 - 2,0)

interpretacja (dla wart. 1,5): na 1 zł zobow. przypada 1,50 zł środków obrotowych (raz wykorzystywanych w cyklu produkcyjnym).

wskaźnik przyspieszonej płynności (WPP)

WPP = aktywa bieżące - zapasy

zobowiązania bieżące

korzystny poziom: ok. 1,0

23. Próg rentowności i badanie na jego podstawi wrażliwości działalności ekonomicznej firmy

Próg rentowności -taka ilość lub wartość produkcji sprzedanej, przy której przychody ze sprzedaży są równe wartości kosztów całkowitych wytworzenia produktów (firma nie osiąga zysku ale też nie ponosi strat).

ilościowy: BEPil = Kst / (Cj - Kjzm)

wartościowy: BEPwart = [Kst / (Cj - Kjzm)]*Cj

25. Metody proste oceny przedsięwzięć inwestycyjnych -ich wady i zalety

okres zwrotu nakładów inwestycyjnych - (czas niezbędny na to, aby z przyszłych przepływów pieniężnych (CF) z inwestycji (lub tylko wpływów gotówki z inw.) została pokryta wartość pierwotnego nakładu inwestycyjnego.

księgowa (średnia stopa zwrotu (ARR) - (przeciętna stopa zysków osiąganych z inw. liczona z całego okresu planowanej eksploatacji przedsięwzięcia; odpowiada na pyt. ile przeciętnie w ciągu analizowanego okresu (np. roku) zwracają się poniesione pierwotny nakład inw.)

ARR = Σ Cfn /n

N

prosta stopa zwrotu

próba pierwszego roku

próg rentowności (patrz p. 23)

zalety:

proste (??)

wady:

nie uwzględniają zmiany pien. w czasie

efekt uśrednienia

26. Strategie restrukturyzacji organizacyjno-rynkowej działalności firmy

Restrukturyzacja -działania, które podejmuje przedsiębiorstwo w okresach narastania trudności, szczególnie finansowych, których celem jest:

zmniejszenie stopnia dywersyfikacji (zróżnicowania) przestrzennej działalności przedsiębiorstwa

ograniczenie zróżnicowania produkcji

ograniczenie zatrudnienia

pozbywanie się zbędnych zasobów majątkowych

Strategie restrukturyzacji:

odchudzanie -zmniejszenie stanu zatrudnienia, likwidacja zbędnych i niewykorzystywanych składników majątkowych, (nie narusza zróżnicowania produkcji i przestrzeni)

wycofywanie -ustępowanie z rynków nierentownych (np. z powodu dużej odległości od przedsiębiorstwa)

zawężanie -zaprzestanie produkcji tych wyrobów lub usług, które wg firmy są nierentowne

okrajanie -mix ww. trzech: pozbywanie się zasobów + wycofywanie lub zawężanie (najczęściej stosowana, prowadzi do poprawy: kosztów, jakości produktów, wydajności pracy)

27. Pomiar rentowności działalności gosp. przeds.

Rentowność -miara zdolności do generowania zysku z posiadanych zasobów (majątek, kapitał własny) oraz ze sprzedaży.

Rentowność brutto = zysk operacyjny

sprzedaż

Rentowność netto (ROS) = zysk netto

sprzedaż

Wskaźniki te powinny być liczone łącznie, gdyż odnoszą się do różnych obszarów działalności firmy. ROS uwzględnia zyski z działalności pobocznej tj. inwestycji finansowych na rynku pap.wart. (stąd ROS może być niższy od wskaźnika brutto). Wysokość wskaźnika jest uzależniona od wielu czynników. Firmy funkcjonujące na różnych rynkach działają w różnych warunkach np. przy różnym poziomie podatku dochodowego.

Stopa zwrotu z aktywów (ROA) = zysk netto

aktywa

Mówi on ile lat należałoby czekać, aby z generowanego zysku została zwrócona zaangażowana w składniki majątkowe złotówka. np. ROA = 20% => 5 lat (okres zwrotu).

Niski poziom wskaźnika może być związany ze strukturą aktywów i nie musi oznaczać, że firma jest nierentowna.

Stopa zwrotu z kapitałów wł. (ROE) = zysk netto

kapitał własny

28. Koncepcja dźwigni finansowej i jej zastosowania

Dźwignia finansowa -wykorzystywanie obcych kapitałów celem zwiększenia stopy zwrotów z kapitałów własnych (ROE)

Stopień dźwigni finansowej (DFL)

miernik ten bada zmianę wartości zysku operacyjnego (EBIT) na zmianę wskaźnika stopy zwrotu z kapitałów własnych (ROE)

miernik ten służy do oceny stopnia ryzyka finansowego firmy (korelacja +)

ujęcie dynamiczne:

(bazujęce na danych z okresu)

DFL = %ΔROE

%ΔEBIT (zysk oper. przed spłatą odsetek i opodatkowaniem)

zasada :skutek .

podstawa badanego zjawiska

jeżeli 0 < DFL < 1 => niewielkie ryzyko, gdyż przy spadku zysku operacyjnego rentowność obniża się nieznacznie (mniej niż EBIT)

jeżeli DFL < 0 => permanentny spadek ROE, najwyższy poziom ryzyka, zbyt duże zadłużenie.

ujęcie statyczne

(obliczane na dany moment)

DFL = EBIT

EBIT - odsetki

każdy ujemny poziom wskazuje na to, że firma nie potrafi pokryć kosztów kredytu

im wyższa dodatnia wartość, tym większe ryzyko (narastające)

Warunki wpływające na pozytywny efekt dźwigni:

zysk operacyjny (zysk graniczny: nakład inwest. * st.% kredytu)

zależność między st. zwrotu z przedsięwzięcia a st.% kred. (ROTA = zysk oper./ NI i musi być większa od st.% kred.)

29. Kapitał obrotowy netto przeds. -strategie zarządzania tym kap. i czynniki wpływające na jego poziom.

Kap. obrotowy netto -wart. różnicy między składnikami aktywów pomniejszone o zobowiązania bieżące (ta część kap. stałych która finansuje majątek obrotowy)

KON = A.B. + Z.B.

lub

KON = K.W. + Z.D. - M.Trw.

Strategie zarządzania KON:

konserwatywna (wysoka wart. aktywów, co w dłuższym okr. może powodować wzrost sprzedaży, ale zwiększa koszty)

agresywna (mało zapasów, gotówka w obrocie -maksymalizacja zwrotów, mały poziom płynności)

umiarkowana (mix ww. dwóch: zapasy na optymalnym poz., gotówka inwestowana w papiery wart. -tzw. magazynowanie płynności)

30. Rodzaje zabezpieczeń kredytu

A) zabezpieczenia osobiste (osobista odpowiedzialność dłużnika):

1)weksel własny in blanco- jest wystawiany przez kredytobiorcę. Zobowiązuje się on w nim do spłaty swoich zobowiązań w banku. Weksel powinien zawierać: w nazwie słowo weksel, bezwarunkowe przyrzeczenie zapłacenia określonej sumy pieniężnej, oznaczenia terminu i miejsca płatności, nazwisko osoby na której rzecz lub zlecenie zapłata ma być dokonana, oznaczenie daty i miejsca wystawienia weksla, podpis wystawcy weksla. Weksel musi posiadać formę pisemną i być własnoręcznie podpisany przez kredytobiorcę lub osobę upoważnioną. Weksel własny in blanco zawiera elementy weksla własnego bez określenia kwoty oraz terminu płatności.

2)poręczenie wesklowe (awal)- jest dawane przez osobę trzecią za osobę zobowiązaną wekslowo po sprawdzeniu sytuacji finansowej zabezpieczającego. Powinno być umieszczone na wekslu lub na przedłużeniu weksla (przedłóżko) poprzez złożenie podpisu na przedniej stronie weksla i musi zawierać wyrażenia: poręczam (lub gwarantuję). Może dotyczyć całej sumy wekslowej lub jej części.

3)poręczenie według prawa cywilnego- na podstawie umowy, gdzie poręczyciel zobowiązuje się do spłaty kredytu, gdyby kredytobiorca nie spłacał go w terminie.

4)gwarancja bankowa- złożenie pisemnego zobowiązania przez bank do spłaty zaciągniętego kredytu przez osobę, która została do tego upoważniona. Jest stosowana przez banki rzadko.

5)pełnomocnictwo- gwarancja do dysponowania rachukiem bankowym przez udzielającego kredyt lub osobę poręczającą.

B) zabezpieczenia rzeczowe.

1)zastaw ogólny- zastaw na zbywalnych rzeczach ruchomych i prawo do dochodzenia swoich praw przez, np. Ich sprzedaż. Przedmiotem zastawu może być: park maszynowy zdatny do użytku, pojazdy mechaniczne, przedmioty wartościowe, rzeczy oddane do przechowania, towary złożone w przedsiębiorstwie składowym (powinny być oznaczone co do jakości, ilości, wartości).

2)bankowy zastwa rejestrowy- dany przedmiot może pozostać

U zastawcy. Zastaw ten powinien mieć formę pisemną.

3)zastaw na prawach- gwarancja spłaty kredytu. Może dotyczyć wierzytelności, udziałów w spółce z o.o., praw patentowych, papierów wartościowych.

4)przewłaszczenie na zabezpieczenie- kredytobiorca przenosi na bank prawo własności określonej rzeczy ruchomej, która pozostaje u kredytobiorcy i może być używana.

5)kaucja- gotówka lub bony oszczędnościowe na okaziciela. Jest zawierana w formie umowy. Pieniądze są przechowywane na nieoprocentowanym koncie.

6)blokada środków na rachunkach bankowych- pisemne zlecenie posiadacza rachunku lub osoby upoważnionej. Umożliwia pobranie odpowiedniej kwoty.

7)hipoteka- może być ustanowiona tylko na nieruchomościach. Bank może zaspokoić z niej swoje roszczenia bez względu na własciciela z pierwszeństem przed innymi wierzycielami. Można nią obciążyć: całą nieruchomość lub jej część, użytkowanie wieczyste, własnościowe spółdzielcze prawo do lokalu.

31 . Koszt kapitału - pomiar i znaczenie

Koszt kapitału odzwierciedla stosunek wydatków ponoszonych przez firmę w skali roku z tytułu dysponowania kapitałem, do jego rynkowej wartości. Koszt kapitału przyjmuje postać stopy procentowej.

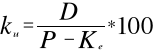

a) koszt kapitału uzyskanego poprzez emisję akcji uprzywilejowanych:

![]()

- koszt kapitału uzyskanego w drodze emisji akcji uprzywilejowanych

D - roczna dywidenda wypłacana posiadaczom akcji uprzywilejowanych

P - cena rynkowa akcji uprzywilejowanych

![]()

- koszt emisji i sprzedaży akcji uprzywilejowanych, przypadający na 1 akcję

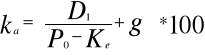

b) koszt kapitału akcyjnego uzyskanego poprzez emisję akcji zwykłych:

![]()

- koszt kapitału akcyjnego uzyskanego w drodze emisji akcji zwykłych

![]()

- wielkość dywidendy w roku 1

![]()

- aktualna cena akcji zwykłej

g - oczekiwana stała stopa wzrostu dywidend

![]()

- koszt emisji i sprzedaży akcji zwykłych, przypadający na 1 akcję

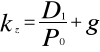

c) koszt kapitału uzyskanego w postaci zysków zatrzymanych:

![]()

- koszt kapitału uzyskanego w postaci zysków zatrzymanych

d) koszt kapitału obcego:

![]()

![]()

- koszt kapitału obcego

![]()

- nominalny koszt kapitału obcego - oprocentowanie

![]()

- stopa podatku dochodowego

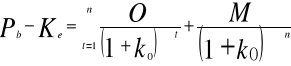

e) koszt kapitału uzyskanego poprzez emisję obligacji

![]()

- nominalny koszt kredytu obcego

O - odsetki

M - wartość nominalna obligacji w dniu wykupu

![]()

- cena sprzedaży obligacji

![]()

- koszt emisji i sprzedaży obligacji

t - kolejny okres

32. Formy wynagrodzeń pracowników

Wynagrodzenie -przysługująca pracownikowi należność za pracę wykonaną na podstawie stosunku pracy

stawka podstawowa

czasowy system wynagrodzeń

akordowy system wynagrodzeń

prosty (im więcej robi tym więcej dostaje)

progresywny (stawka, a po przekroczeniu określonego progu zwiększona)

zryczałtowany (norma + płaca)

premia

procentowa (naliczana od stawki podstawowej, określona dla stanowiska)

uznaniowa (np. stawka do podziału między najlepszych, nagroda, itp.)

33. gospodarka zapasami przedsiębiorstwa

gospodarka zapasami -polega na ustaleniu optymalnej wielkości dostawy jako podstawowego narzędzia tzw. EOQ (Economy Order Quantity), które wyznacza wielkość jednorazowej dostawy materiału, przy której koszty zaopatrzenia, utrzymania tego materiału w firmie są w sumie najmniejsze.

a) koszty zaopatrzenia: - transportu i ubezpieczenia

- załadunku i rozładunku

- pracy działu logistyki

- zamówień

Koszty z. spadają wraz ze wzrostem wielkości jednorazowej dostawy

b) koszty utrzymania zapasów

- utrzymania zapasów (const.)

- utraconych możliwości z powodu zamrożenia kapitałów

EOQ = 2R * Kz

Kuj

Kuj = Kj mag + Cj * i (stopa oprocentowania)

Cj * i = koszt zmienny

R - wielkość zapotrzebowania na określony materiał w danym czasie

Kz. - średni koszt jednego zamówienia

Kuj - koszt utrzymania jednostki materiału w danym czasie

i - stopa procentowa

Cj - cena jednostkowa zamateriał

wady EOQ

nie uwzględnia sezonowości produkcji (sprzedaży)

nie jest dobra w sytuacji gdy dostawca stosuje politykę upustów za ilość

brak kosztu zakupu

trudność aplikacyjna u odbiorców, którzy wykorzystują do produkcji b. różne materiały

34. Kryteria grupowania zatrudnionych w przedsiębiorstwie (??)

wykształcenie

staż pracy

wiek

płeć

Grupy zatrudnionych / podział:

pracownicy na stanowiskach robotniczych:

bezpośrednio produkcyjni (podstawowe zadania w cyklu produkcyjnym, w restauracji np. kucharz i kelner)

pośrednio produkcyjni (wykonują zadania pomocnicze w cyklu prod., tj. sprzątaczki, ochroniarze, konserwatorzy)

pracownicy na stanowiskach nierobotniczych

kierownictwo przedsiębiorstwa

brygadziści, mistrzowie (nadzór pracy)

pracownicy techniczni

działy takie jak: finansowy, marketingu, księgowości...

35. Wydajność i czynniki kształtujące jej poziom

Wydajność -wielkość lub wartość produkcji przypadająca na jednego zatrudnionego lub jednostkę czasu

Pracochłonność -ilość osób lub czasu potrzebna na wytworzenie jednego produktu

Czynniki oddziaływujące na wydajność:

naturalne (branża wydobywcza: dostępność surowców)

związane z postępem technicznym (zastępowania pracowników maszynami i nowymi technologiami)

związane z organizacją (org. pracy, lepsze warunki, wynagrodzenia)

36. Charakterystyka podstawowych typów produkcji

produkcja: proces wykorzystywania posiadanych zasobów majątkowych przeds. którego celem jest wytworzenie takich produktów, które będą spełniały oczekiwania klientów (rynku)

kryteria klasyfikacji rodzajów produkcji:

udział wybranej grupy kosztów w kosztach wytwarzania produktów

produkcję materiałochłonną -dominującym kosztem wytwarzania są koszty zużycia materiałów, energii, usług (obcych), dostaw (transport)... jeżeli ten udział sięga 60% - 80%.

produkcję pracochłonną -dominującym kosztem jest koszt zatrudnienia pracowników bezpośrednio produkcyjnych, np. w przemyśle optycznym, precyzyjnym, usługach...

produkcję kapitałochłonną -udział kosztów amortyzacji przekracza 30%, wymaga dysponowania zasobami majątku trwałego.

podział typów produkcji w oparciu o ilość detalo-operacji wykonywanych na 1 stanowisku roboczym przez zatrudnionego.

produkcja masowa (w przypadku wykonywania 1 czynności)

produkcja seryjna

wielkoseryjna, gdzie zatrudniony wykonuje od 2 do 5 operacji

średnioseryjna: 6 -20 operacji

małoseryjna: 21 - 50 operacji

produkcja jednostkowa (kilkadziesiąt detalo-operacji.)

podział produkcji w oparciu o mierniki produkcji:

produkcja globalna = PT ± Δwartości produkcji w toku

PT to wartość wytworzonych produktów w danym okresie plus wartość usług przemysłowych świadczonych przez tą firmę, tj. obsługa serwisowa, transport (spedycyjny, dystrybucyjny)...

+Δ: na początek okresu

- Δ: na koniec okresu

produkcja sprzedana (upłynniona na rynku)

produkcja czysta = PG - koszty materialne produkcji (materiały, robocizna, energia, amortyzacja)

produkcja dodana = prod. czysta + Amortyzacja (podstawa do opodatkowania)

produkcja netto = prod. sprzedana - koszt materiałów (bez amortyzacji)

produkcja wg kosztów wytworzenia ( obliczanie wartości wyrobów gotowych, dotyczy najczęściej zapasów w magazynach)

37. Elementy strategii marketingowej przedsiębiorstwa

Marketing -jest to działalność przedsiębiorstwa mająca na celu poznanie przyszłej struktury popytu, zaspokojenie go poprzez kreowanie podaży, informowanie nabywców oraz dostarczenie wytworzonych wyrobów w odpowiednim czasie i miejscu. Polega m.in. na:

badaniu rynku i dokonywaniu segmentacji

kreowaniu podaży tj. stworzenie określonego produktu

prow. dział. promocyjnej (przekazywanie informacji / komunikacja )

stworzeniu systemu dystrybucji wyrobu dla zdefiniowanego klienta

Przed zastosowaniem różnych strategii sprzedaży produktu należy dokładnie poznać otoczenie rynkowe przedsiębiorstwa, co nazywamy segmentacją rynku

Segment rynku -określona grupa odbiorców, która stanowi dla przedsiębiorstwa rynek docelowy.

Kryteria segmentacji rynku dzielą się na:

oparte na kliencie

oparte na produkcie i sytuacji sprzedaży

ad.1.

demograficzne (płeć, wiek, liczność rodziny, faza cyklu życia, rodziny, status rodzinny, narodowość, język, kultura i.t.d.)

kryterium społ.-ekonom. (zawód - nikt nie podpisze kontraktu „bic-iem” za 1zeta, wykształcenie, m-ce zamieszkania)

psychologiczne (styl życia tj. aktywność życiową np.fitness..., opinia - szukanie doświadczeń na rynkach obcych / zagranicznych)

ad.2. (opieranie się na wzorcach konsumpcji)

częstotliwość używania

lojalność wobec marki

warunki zakupu : * rodzaj sklepu (zawężenie segmentu ze względu prestiżowych)

* czas zakupu (np. banki, dostępność produktu)

* wielkość jednorazowego zakupu

* częstotliwość

oferowane korzyści (wyodrębnienie segmentów z uwagi na różne potrzeby klientów)

Marketing-Mix

p - produkt

p - promocja

p - plan / dystrybucja

p - price (cena)

38. Zdolność kredytowa i czynniki je kształtujące

Zdolność kredytowa firmy- zdolność do spłaty kredytu wraz

z odsetkami w oznaczonym terminie (terminach). Im jest ona wyższa tym ryzyko jest mniejsze- lepsze warunki kredytowe

(niższe zabezpieczenie i stopa procentowa).

Personalna zdolność kredtowa- ocena stosunków przedsiębiorcy

Z bankiem, zmiany w cechach osobowości, kwalifikacje zawodowe

I menedżerskie kadry kierowniczej, ocena popełnionych błędów menedżerskich, ocena stanu zdrowia.

Zakres oceny zdolności kredtowej:

1)ocena formalno- prawna (ocena wiarygodności prawnej kredytu).

2)ocena ekonomiczno- finansowa.

40. Metody dyskontowe oceny opłacalności projektów inwest.

wartość obecna netto (NPV) - (suma zdyskontowanych przyszłych przepływów pien. z inwest. pomniejszona o nakład inwest.)

NPV = (-NI) + Σ CFn

(1+r)2

NPV > 0 oznacza to, że dana inwestycja jest opłacalna i można ją realizować, ponieważ:

w zakładanym okresie eksploatacji zostanie pokryty nakład inw.

inwestycja generować będzie nadwyżkę finansową, która w wymiarze bieżącym pieniądza jest równa wart. NPV

zostanie osiągnięta z inwestycji stopa zwrotu przewyższająca wielkość wymaganej przez inwestora stopy dochodu, którą może być średni ważony koszt kapitałów

NPV < 0 projekt jest nieopłacalny, co nie oznacza, że należy go odrzucić; mówimy, że przy przyjętych założeniach dany projekt inw. jest nieopłacalny i mógłby być potraktowany jako atrakcyjny, gdyby:

przedsięwzięcie było finansowane kapitałem o niższym koszcie jego pozyskania

czas eksploatacji przedsięwzięcia byłby dłuższy

inna była struktura CF

wewn. stopa zwrotu z inwestycji (IRR) - (st. zysku osiągana z danej inw. przy której wart. NPV jest równa 0)

0 = (-NI) + Σ CFn .

(1+IRR)2

zmodyfikowana wewn. st. zwrotu (MIRR)

STEP1. zdyskontowanie wszystkich ujemnych CF na okres 0 -DCOF

STEP2. kaptalizowane wszystkie +CF na koniec okresu prognozy finansowej i sumujemy -TV

STEP3.

DCoF = TV .

(1+MIRR)n

zdyskontowany okres zwrotu

wskaźnik opłacalności

41. Przepływy pieniężne -ich budowa i wykorzystanie w zarządzaniu przeds.

Wyodrębnia się trzy obszary, gdzie jest ewidencjonowany przepływ środków pieniężnych:

Działalnośc operacyjna firmy:

korekty wyniku finansowego netto

koszty, które nie były wydatkami (np.amortyzacja) na +

przychody, które nie były wpływami pieniężnymi na -

zysk / strata netto na + lub -

amortyzacja na +

zmiana wartości należności

wzrost na -

spadek na +

zmiana wartości stanu zapasów

wzrost na -

spadek na +

Zmiana wartości zobowiązań

wzrost na +

spadek na -

Stanowi to podstawę do prognoz i opinii.

Przepływy środków pieniężnych z działalności inwestycyjnych

przyrost wartości składników majątku trwałego na -

spadek wartości składników majątku trwałego na +

(to samo dot. pap. wart.)

Przepływy z działalności finansowej

1. zaciągnięcie kredytów i pożyczek na +

- spłata kredytów i pożyczek na -

2. Wzrost wart. kapitału akcyjnego na +

- wypłata dywidend na -

42. Fuzje i przejęcia przedsiębiorstw -pojęcie i rodzaje

Fuzja: przedsiębiorstwa tracą swoją tożsamość organizacyjną, a w ich miejsce powstaje nowy podmiot ekonomiczny

silna |

Rywalizacja |

słaba |

obszar konkurencji |

obszar powstawania fuzji |

obszar kooperacji |

słabe |

Współdziałanie |

silne |

typy fuzji:

pozioma -gdy łączą się dwie firmy z tej samej branży np. BRE <> Bank Handlowy

pionowa -gdy firmy łączą się z jednym ze swoich dostawców / odbiorców tj. przeważnie będące w różnych fazach procesu produkcji

substytucyjna -in. konglomeratowa gdy łączą się firmy z pokrewnych branż, ale obsługujące różne sektory rynku; b. rzadkie; mają wspólną cechę np. technologię, sp. dystrybucji itp.

zlepkowa -różne branże w celu dywersyfikacji działalności i rozproszenia ryzyka

produktowe (poszerzenie asortymentu)

geograficzne (rozwój firm w skali międzynarodowej)

czyste (różne kraje -różne produkty)

przyjacielska -aprobata zarządu, właścicieli, itp.

wroga -tzw. hostile takeover, przejęcie na siłę

operacyjne -gdy połączeniu podlega działalność obu firm (kompleksowa, wszystko)

finansowe -połączenie kapitałowe (preludium do holdingu)

43. Alians strategiczny -pojęcie, rodzaje i znaczenie

Allians strategiczny -współdziałanie konkurujących przedsiębiorstw w celu osiągnięcia lepszej pozycji konkurencyjnej (nieformalny, niezobowiązujący)

typy:

komplementarny -luźne połączenie przedsiębiorstw, których umiejętności i udziały w rynku są zróżnicowane, w celu uzupełnienia swoich zasobów (np.producent z odbiorcą), oraz wejścia na nowe rynki

addytywny -łączy firmy wspólnie wytwarzające i sprzedające produkt w celu uzyskania odpowiednio dużej skali produkcji i sprzedaży wyrobu

ścisła integracja -występuje gdy firmy finansują produkcję nowych podzespołów, które wykorzystują potem w wytwarzaniu własnych produktów (np. nowy układ scalony)

44. Narzędzia i techniki promocji

Promocja -proces komunikowania się przedsiębiorstwa z jego otoczeniem rynkowym. To zestaw środków za pomocą których firma przekazuje informacje o swoich produktach lub o samym przedsiębiorstwie. Promocja kształtuje nabywców i istnienie popytu (niektóre firmy reklamują produkty a inne całą firmę, np. towarzystwa ubezpieczeniowe).

Narzędzia promocji

REKLAMA: bezosobowa, płatna, adresowana do masowego odbiorcy forma przekazania informacji o firmie bądź jej prod.

cechy:

wzmocniona siła wyrazu

przenikliwość (zwiększa się wraz z jej wielokrotnym powtarzaniem)

publiczna prezentacja

adresowana do nieznanego odbiorcy

cele reklamy:

aktywizacja sprzedaży (utrzymanie lub wzrost)

pozwala tworzyć lepszy wizerunek firmy

jest dobrym sposobem dotarcia do rozproszonych grup odbiorców

najlepsze narzędzie promocji na rynku dóbr konsumpcyjnych - klient indywidualny

PROMOCJA SPRZEDAŻY: to materialne bodźce podnoszące atrakcyjność danego produktu i chęć natychmiastowego jego zakupu (loterie, konkursy, próbki, degustacje, kupony)

cechy:

komunikacja (dialog)

bodziec (zachęta)

zaproszenie do zakupu

zalecana na ustabilizowane rynki, na których jest duża ilość substytutów

SPRZEDAŻ OSOBISTA (AKWIZYCJA): prezentowanie produktów przez bezpośredni kontakt handlowca z klientem (akwizycja)

cechy:

osobista konfrontacja

nawiązywanie stałych kontaktów

odpowiedź (klient musi czuć się zobligowany żeby skorzystać z oferty firmy)

- PUBLIC RELATIONS: to kompleks nieodpłatnych działań związanych z wypracowaniem odpowiednich relacji firmy z jej otoczeniem w celu zbudowania pozytywnego wizerunku firmy (konferencje prasowe, dni otwarte, prezentacje)

cechy:

wiarygodność

wyróżnienie (dla przeds.)

zaskoczenie (dociera do tych którzy unikają reklam)

zalecana dla usług i działalności nie nastawionej na zysk

MARKETING BEZPOŚREDNI: wykorzystanie listów, telefonów i innych tego typu (nieosobistych) narzędzi kontaktu firmy z klientem

cechy:

niepubliczny charakter (wąskie grono odbiorców

dopasowanie do indywidualnego klienta

aktualność

trudne do zastosowania

45. Sposoby dystrybucji produktów i rodzaje kanałów dystrybucji

Dystrybucja -zespół działań i decyzji podejmowanych w przedsiębiorstwie, które dotyczą udostępnienia produktu odpowiednim czasie i miejscu.

Kanał dystrybucji -zbiór wzajemnie zależnych od siebie organizacji współuczestniczących w procesie dostarczania produktów odbiorcom finalnym. Wybór kanału d. zależy od następujących czynników:

rodzaj produktu

sposób ich transportu

sposób składowania

segmenty rynku

odległość (od producenta do finalnego odbiorcy)

Rodzaje kanałów dystrybucji

liczba kolejnych ogniw handlowych:

kanały bezpośrednie (0 szczeblowe), producent + dystrybutor, lub sam producent (głównie na rynku dóbr przem. i usług oraz gdy firma działa w niszy rynkowej, lub sprzedaje drogie wyroby, bądź o krótkiej trwałości np. ze względu na modę, niszczenie, tech., itp.)

kanał pośredni: obejmuje 2 lub więcej pośredników handlowych (hurtownicy, detaliści, agenci ubezpieczeniowi...), głównie na rynku konsumpcyjnym

szerokość kanału (liczba pośredników na tym samym szczeblu handlowym)

wąskie (1-5 hurtowników, 1-5 detalistów)

szerokie (tzn. więcej niż 5 w jednym regionie)

rodzaj przepływających strumieni przez kanał dystrybucyjny

rzeczowy (produkt pieniądze)

transakcyjny (przepływ umów, praw tj. koncesji, informacji i.t.d.)

stopień integracji uczestników kanału dystrybucyjnego

konwecjonalne (sporadyczne kontakty prod. z pośrednikami)

zintegrowane (stała kilkuletnia umowa):

korporacyjne (włączenie w skład grupy kapitałowej)

horyzontalne (długookresowa umowa z pośrednikiem np. franchising)

administrowane (przez jedną hurtownie “patronacką”)

Formy dystrybucji:

selektywna -wyodrębnienie segmentów rynku i dopasowanie do nich kanałów dystrybucji

pełna (klasyczna) -sprzedaż zawsze tymi samymi kanałami

47. Cykl produkcyjny

Cykl produkcyjny -czas produkcji liczony od momentu wydania materiałów, przygotowania stanowiska pracy do

czasu wytworzenia i przekazania wyrobu gotowego do dyspozycji odbiorcy.

składowe cyklu produkcyjnego:

czas trwania operacji przygotowania produkcji

czas procesów wytwórczych

czas dystrybucji sprzedaży produktów

metody organizacji cyklu produkcyjnego:

metoda szeregowa

każda kolejna operacja technologiczna jest wykonywana po zakończeniu poprzedniej dla całej partii produktów.

długość liniowa metody szeregowej zależy wprost proporcjonalnie od:

od wielkości partii produkcji (n)

czasu trwania poszczególnych operacji technologicznych (tj)

liczby operacji technologicznych (tz0)

czasy przygotowania i zakończenia produkcji (tpz)

oraz odwrotnie proporcjonalnie od:

ilości stanowisk roboczych wykonujących tą samą operację technologiczną (s)

wydajności produkcji (w), wielkość, wartość produkcji w jednostce czasu

Tsz = ∑ n* tj + i* tz0 + tpz

s*w w

metoda równoległa

każda kolejna operacja jest wykonywana na jednym wyrobie (w przypadku zdefiniowanej grupy wyrobów nazywamy ją metodą mieszaną).

Tr = ∑ p* tj + (n-p)* {tj } + i* tz0 + tpz

s*w { s*w}max w

gdzie p - ilość wyrobów w partii

50. Pojęcie i rodzaje procesów produkcyjnych

Proces prod. -uporządkowany ciąg działań polegający na wykorzystaniu czynników produkcji, przetwarzaniu

materiałów, surowców, półproduktów w wyroby gotowe.

na proces produkcji składa się:

proces technologicznego przygotowania produkcji (skonstruowanie wyrobu i instrukcja jak go zrobić)

główny proces produkcyjny obejmuje szereg różnych operacji (kontroli, magazynowania, transportu między stanowiskami pracy)

procesy pomocnicze - bieżące remonty, konserwacja...

procesy obsługi (w otoczeniu, do realizacji zadań produkcyjnych)

Rodzaje procesów produkcyjnych można podzielić w oparciu o cztery kryteria:

wg ciągłości i przebiegu w czasie procesu produkcji :

dyskretne, pozwalające realizować wieloasortymentowość produkcji, maszynowe, maszynowo-ręczne, ręczne... (np. przem.włókienniczy, samochodowy...razem ok. 80%)

ciągłe, zautomatyzowane, wymagające oprzyrządowania, bez przerwy, jeden produkt (np. współczesne elektrownie, przem, hutnictwo, chemiczny)

rodzaj stosowanej technologii:

procesy wydobywcze tj. pozyskiwanie zasobów naturalnych (uwaga: np. rybołówstwo)

procesy montażowe

procesy przetwórcze

procesy biotechnologiczne

procesy obróbki

sposób zorganizowania procesów produkcji

proste (tj. wytwarzanie elementów, w celu sprzedaży innym przeds. do dalszego wykorzystania)

złożone (procesy wytwarzania wyrobu finalnego, więcej faz technologicznych -obejmują minimum 2 podzespoły)

rodzaj stosowanych środków pracy

ręczne

maszynowe

ręczno-maszynowe

57. Wniosek kredytowy i jego elementy

Wniosek kredytowy jest pierwszym etapem na drodze do uzyskania kredytu. Musi on być dostarczony w określonym terminie do banku wraz z załącznikami- sprawozdania finansowe, informacje uzupełniające do bilansu i rachunku zysków i strat, ocena kredytowanego przedsięwzięcia.

Elementy wniosku kredytowego:

1)do kogo jest składany

2)cel kredytowania

3)charakterystyka inwestycji

4)okres w którym dana inwestycja będzie zrealizowana

5)termin rozpoczęcia inwestycji

6)projektowane zdolności produkcyjne w ciągu miesiąca- umożliwia przesunięcie spłaty rat kredytu (osiągnięcie planowanego poziomu produkcji).

7)środki własne

8)środki z emisji obligacji

9)docelowy efekt gospodarczy w skali rocznej

10)wskaźniki charakteryzujące efektywność inwestycji

11)wnioskowany okres kredytowania ogółem

12)proponowane zabezpieczenia kredytu (przyszłe wyniki, majątkowe zabezpieczenia, załączenie dokumentacji prawnej, kosztowej i technicznej, dołączone dokumenty do wniosku

W ustaleniu z oddziałem banku).

58. Umowa kredytowa i jej elementy.

Sporządzenie umowy kredytowej jest oprócz jej podpisania ostatnim etapem procedury kredytowej. Po złożeniu wniosku, weryfikacji załączonej dokumentacji kredytowej, po inspekcji

U kredytobiorcy, po analizie sytuacji ekonomiczno- finansowej kredytobiorcy oraz po weryfikacji dokumentacji i wniosków przez komitet kredytowy banku następuje podpisanie umowy.

Umowa kredytowa powinna zawierać następujące elementy:

1)określenie stron umowy

2)podstawowe obowiązki stron

3)kwota kredytu

4)termin spłaty kredytu

5)uprawnienia banku związane z kredytowaniem

6)oprocentowanie kredytu i wysokość prowizji

7)warunki korzystania z kredytu

8)termin dysponowania kwotą kredytu

9)zabezpieczenie kredytu.

59. Formy monitorowania spłaty kredytu.

Monitoring kredytowy- system bieżącej i systemowej weryfikacji zdolności kredytowej w toku funkcjonowania kredytu.

Normy ustawowe:

1)współczynniki wypłacalności banku

2)rezerwy

3)koncentracja zaangażowania kredytu w firmy

4)poziom zadłużenia większych kredytobiorców

5)procedury wypracowane i stosowane przez banki komercyjne

(bieżąca ocena zdolności kredtowej firmy, badanie terminowości obsługi zadłużenia przez kredytobiorców, analiza i aktualizacja realnej wartości zabezpieczeń, badanie stopnia koncentracji kredytów w oddziałach i centralach banków, analiza okresowa zbiorczej sprawozdawczości kredytowej oddziałów)

Zakresy monitoringu:

A)przedsiębiorca

B)warunki kredytowania

C)zabezpieczenia kredytowania

60. Istota ryzyka kredytowego- rodzaje i cechy.

Elementy ryzyka kredytowego:

1)wynika z poprawności ocenty zdolności kredytowej firmy na podstawie dostarczonych dokumentów.

2)ryzyko informacyjne

3)ryzyko inflacji

4)ryzyko stopy procentowej kredytu ryzyka

5)ryzyko zabezpieczeń zewnętrzne

6)ryzyko kursów walutowych

7)ryzyko wzrostu gospodarczego

8)ryzyko kosztów uzyskania przychodów

Wyszukiwarka

Podobne podstrony:

Pseudokibice piłkarscy, TG, ściagii, ŚCIĄGI, Ściągi itp, WOS,WOK,Przedsiębiorczość, Referaty i Ściąg

plan marketingowy dla firmy X (3 str), Firmy i Przedsiębiorstwa

Skinheads opracowane final, TG, ściagii, ŚCIĄGI, Ściągi itp, WOS,WOK,Przedsiębiorczość, Referaty i Ś

jak założyć przedsiębiorstwo (4 str), Firmy i Przedsiębiorstwa

idea wspomagania przedsiębiorczości (3 str), Firmy i Przedsiębiorstwa

przedsiębiorczość2, TG, ściagii, ŚCIĄGI, Ściągi itp, WOS,WOK,Przedsiębiorczość, Przedsiębiorczość

analiza przedsiębiorstwa-ściąga, Firmy i Przedsiębiorstwa

TEATR MUZYCZNY W GDYNI, TG, ściagii, ŚCIĄGI, Ściągi itp, WOS,WOK,Przedsiębiorczość, Referaty i Ściąg

więcej podobnych podstron