PAPIERY WARTOŚCIOWE

OBLIGACJE

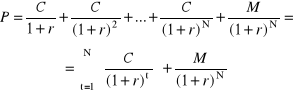

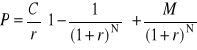

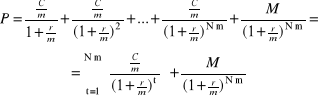

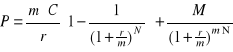

Obligacja o stałym oprocentowaniu

Czas |

|

0 |

1 |

2 |

… |

N-1 |

N |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

Wpływy |

|

C |

C |

|

C |

C+M |

||||||||||||||||

Stąd:

Wartość obligacji zero-kuponowej (z kuponem zerowym)

![]()

Wartość obligacji wieczystej (konsola)

![]()

Stopa przychodu bieżącego obligacji (I):

![]()

Wartość obligacji indeksowanej

![]()

AKCJE

Czas |

|

0 |

1 |

2 |

… |

n-1 |

n |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

Wpływy |

|

D1 |

D2 |

|

Dn-1 |

Dn+Wn |

||||||||||||||||

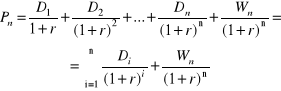

Wartość akcji zwykłej (cena akcji) Pn

Model stałej wartości dywidendy

![]()

![]()

Model stałego wzrostu dywidendy (tzw. model Gordona)

![]()

![]()

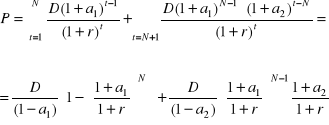

Model zmiennego wzrostu dywidendy - model dwóch faz

WEKSLE

![]()

dyskonto handlowe:

![]()

![]()

![]()

dyskonto matematyczne:

![]()

![]()

![]()

![]()

![]()

MATEMATYKA FINANSOWA WYKŁAD 6 4

Dr Anna Górska