![]()

![]()

; zapis wektorowy: ![]()

Funkcja regresji - opisuje liczbowo zależność pomiędzy zmiennymi niezależnymi (x) oraz zmienną zależną (y)

Równanie stochastyczne regresji

![]()

![]()

; zapis wektorowy: ![]()

i - numer obserwacji

k - numer zmiennej objaśniającej (niezależnej)

![]()

- składnik losowy

α0, α1, ..., αk - parametry strukturalne

Równanie deterministyczne regresji

![]()

; zapis wektorowy: ![]()

a0, a1, ..., ak - oszacowane oceny parametrów strukturalnych

![]()

- wektor wartości teoretycznych

Etapy analizy regresji dla funkcji postaci ![]()

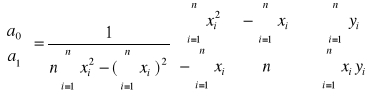

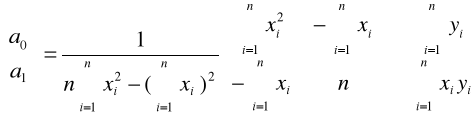

Oszacowanie wektora a metodą MNK

![]()

Interpretacja a1: wzrost zmiennej x o 1 jednostkę powoduje wzrost(spadek) zmiennej y o a1 jednostek.

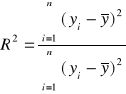

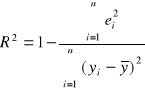

Wyznaczenie współczynnika determinacji R2

![]()

lub

![]()

- reszty emipryczne

Interpretacja R2: obliczony współczynnik determinacji informuje, że zmiany zmiennej x objaśniają zmiany zmiennej y w R2 procentach.

![]()

![]()

- współczynnik zbieżności określa w jaki sposób zmienność zmiennej y nie została wyjaśniona za pomocą oszacowanej funkcji regresji.

Obliczenie wariancji resztowej Se2

![]()

![]()

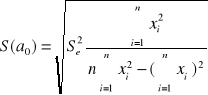

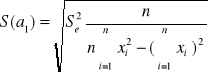

Obliczenie standardowych błędów szacunku S(a0) i S(a1)

![]()

Interpretacja S(a0) : Przyjmując ocenę estymatora wyrazu wolnego a0 średnio mylimy się o S(a0).

Interpretacja S(a1) : Przyjmując ocenę a0 parametru stojącego przy zmiennej x1 średnio mylimy się o S(a1).

Wyznaczenie przedziałów ufności nieznanych parametrów strukturalnych α0 oraz α1

![]()

![]()

tα - wartość statystyki t-studenta o n-(k+1) stopniach swobody, dla zadanego α

Interpretacja: taka jak dla przedziałów ufności

Weryfikację hipotez o istotności parametrów modelu

Test t-Studenta

Badamy dla każdego parametru strukturalnego osobno, czy istotnie różni się on od zera. Jeśli nie uda nam się odrzucić hipotezy zerowej, będzie to oznaczało, że zmienna objaśniająca przy której stoi dany parametr nie wpływa na zmienną objaśnianą, więc można ją usunąć z modelu (jednakże to wymaga powtórnego oszacowania modelu, z już z aktualnym zestawem zmiennych objaśniających).

H0: αj = 0

H1: αj ≠ 0 lub H1: αj > 0 lub H1: αj < 0 lub

Obszary odrzucenia w zależności od postaci H1 konstruujemy tak, jak dla wszystkich testów t-studenta, przy n-(k+1) stopniach swobody, zwykle dla poziomu istotności 0,05.

Własności funkcji regresji:

Mając ![]()

oraz ![]()

![]()

![]()

![]()

Praca pochodzi z serwisu www.e-sciagi.pl <<<>>> Zacznij zarabiać http://partner.e-sciagi.pl