Bankowość elektroniczna jest formą usług oferowanych przez niektóre banki, polegającą na umożliwieniu klientowi dostępu do jego rachunku za pośrednictwem komputera (bądź innego urządzenia elektronicznego, np. bankomatu, POS, czy telefonu) i łącza telekomunikacyjnego (np. linii telefonicznej). W zależności od banku i wykorzystywanego oprogramowania, może ona pozwalać jedynie na bierny wgląd w stan konta i ewentualne uzyskanie ogólnych informacji na temat usług banku (np. oprocentowanie lokat), bądź również na aktywne dokonywanie operacji na rachunkach, takich jak przelewy, zakładanie lokat, czy zamawianie czeków). Jednym z rodzajów bankowości elektronicznej jest tzw. bankowość internetowa, która umożliwia dostęp do rachunku bankowego przy wykorzystaniu technologii przeglądarek internetowej.. Taki sposób komunikowania się klienta z bankiem oferuje znaczne korzyści.

Bankowość elektroniczna jest jednym z podstawowych elementów procesu określanego angielskim skrótem EDI (Electronic Data Interchange), czyli Elektronicznej Wymiany Danych. Różnorodność systemów oferowanych przez banki w Polsce powoduje, że obecnie klienci posiadający rachunki w kilku bankach korzystają z różnego oprogramowania, a czasem nawet z różnych komputerów, aby je obsłużyć. Podstawowym zadaniem Rady Bankowości Elektronicznej przy Związku Banków Polskich jest właśnie doprowadzenie do sytuacji, kiedy nie będzie to konieczne i klient korzystający z dowolnego produktu bankowości elektronicznej będzie mógł kontaktować się z dowolnym bankiem. Aby to umożliwić konieczne jest po pierwsze uzgodnienie i wprowadzenie przez banki standardów dotyczących formatu przesyłanych danych. Innymi słowy, zlecenia i inne komunikaty wysyłane przez każdy bank i każdego klienta muszą być skonstruowane w taki sam sposób, tj. muszą mieć te same funkcje i długości pól, np. nazwy rachunku, numeru rachunku, kwoty, itd. Dzięki temu mogą być zrozumiane przez system informatyczny każdego innego banku i klienta, którzy posługują się tym samym standardem Drugim niezbędnym elementem jest wyposażenie systemu w odpowiednie, jednolite dla wszystkich mechanizmy bezpieczeństwa. Ich zadaniem jest uniemożliwienie dokonywania transakcji na rachunkach przez osoby niepowołane, zniekształcanie składanych zleceń, jak również uniemożliwienie wyparcia się przez klienta dokonanych transakcji (tzw. niezaprzeczalność). Ponadto niezbędne jest funkcjonowanie odpowiednich standardów telekomunikacyjnych, które będą pozwalały na łączenie się z systemem za pośrednictwem różnych technologii, np. linii telefonicznej, łącza stałego, sieci X.25, itd. I wreszcie konieczne jest wypracowanie odpowiednich rozwiązań prawnych, które nadadzą transakcjom zawieranym elektronicznie jednakową moc prawną co transakcjom zawieranym tradycyjnymi metodami.

Fenomen Internetu jest bezprecedensowy. Mało jest przykładów równie spektakularnego rozwoju zastosowania pewnej technologii w skali całego świata. Oprócz rozwoju ilościowego, mierzonego liczbą serwerów i użytkowników, równie ważny jest rozwój zastosowań Internetu np. w bankowości elektronicznej. Bankowe usługi elektroniczne już dla klientów indywidualnych stają się chlebem powszednim. Wiele banków oferuje tego typu usługi, a szereg firm informatycznych opracowuje technologie do realizacji takich transakcji.

Inwazja Internetu spowodowała upowszechnienie się w słownictwie końca XX wieku takich pojęć jak: e-commerce, e-business, e-cash, i-business, i-banking. Rozwój globalnej sieci zauważalny jest także w sferze bankowości. Zastosowanie nowoczesnych systemów informatycznych i telekomunikacyjnych doprowadziło do powstania bankowości elektronicznej. Dotychczas podstawą w kontaktach banku z klientami były tradycyjne oddziały banku. Rozwój bankowości elektronicznej powoduje spadek znaczenia osobistego kontaktu klienta z bankiem, na rzecz zdalnego realizowania transakcji. Bankowość elektroniczna oznacza automatyzację usług finansowych oraz wpływa na wzrost dostępności produktów bankowych, co umożliwia obsługiwanie większej liczby klientów niż w przypadku tradycyjnej formy dokonywania transakcji finansowych. Bankowość internetowa coraz częściej zastępuje lub uzupełnia tradycyjne metody prowadzenia działalności bankowej. Oznacza ona rodzaj usług banku polegający na umożliwieniu klientowi dostępu do jego rachunku i możliwości dokonywania operacji przy wykorzystaniu przeglądarek internetowych. Zakres tych usług —w zależności od strategii banku oraz wykorzystywanego oprogramowania —może być rozmaity. Poczynając od zamieszczenia na stronie internetowej banku jedynie ogólnych informacjach o banku i jego usługach, poprzez możliwość wysyłania e-maili przez klientów, interaktywny kalkulator, pobieranie formularzy, aż po dokonywanie aktywnych operacji na rachunku czy też dokonywanie innych czynności (np. wnioskowanie o kredyt, doradztwo).

Wzrost automatyzacji sprzedaży produktów bankowych jest konsekwencją osiąganych korzyści z tego tytułu, do których zaliczyć można:

przyspieszenie obsługi klientów,

ograniczenie obiegu dokumentów papierowych,

ograniczenie kosztu przeprowadzenia transakcji w porównaniu z tradycyjnymi placówkami bankowymi,

wzrost dostępności produktów banku, bez konieczności otwierania nowych oddziałów,

możliwość “odwiedzenia banku” w dowolnym czasie, 24 godziny na dobę przez cały rok,

szybki dostęp i nieograniczony dostęp produktów bankowych.

Eksperci zgodnie twierdzą, że wymagania klientów są coraz większe, w niedalekiej przyszłości to klient stanie się dyktatorem a bank będzie spełniał wszystkie jego wymagania. Oczekiwania nabywców produktów bankowych będą wzrastać, zwłaszcza w zakresie większej kontroli nad powierzonymi finansami. Klient będzie oczekiwał od banku swobodnego dostępu do swoich pieniędzy w każdym miejscu i czasie. Zastosowanie współczesnych rozwiązań technicznych będzie miało również wpływ na wizerunek banku oraz opinie wśród klientów.

Bankowość internetowa rozwija się w ogromnym tempie. Pierwszy wirtualny bank powstał w październiku 1995 roku w Stanach Zjednoczonych, był nim Security First Network Bank (SFNB), a pierwsza wirtualna transakcja została przeprowadzona 18 października 1995 roku. SFNB, do którego klienci mają dostęp wyłącznie poprzez strony www, już w pierwszym tygodniu funkcjonowania cieszył się sporym powodzeniem, do wirtualnych drzwi "zapukało" 40 tysięcy klientów. W banku tym klienci nie natkną się na kolejki, sztywne godziny funkcjonowania oraz na ograniczenia geograficzne. Wirtualne banki w Stanach Zjednoczonych zdobywają nowych klientów oferując im wyższe oprocentowanie lokat od tradycyjnych banków, pobierając niższe opłaty, ponieważ nie muszą zatrudniać takiej ilości pracowników oraz utrzymywać kosztownych placówek. Badania przeprowadzone przez ERNST&YOUNG w Stanach Zjednoczonych wskazują strukturę wiekową potencjalnych klientów wirtualnych oddziałów. Największe zainteresowanie 24-godzinnym serwisem wykazują osoby w wieku od 18 do 34 lat (82 proc. ankietowanych osób).

. W chwili obecnej niemal wszystkie amerykańskie banki oferują dziś większość swych usług przez internet. Jednak muszą ostro walczyć o klientów, bowiem usługi bankowe świadczy też wiele firm internetowych, w tym tak znanych, jak Yahoo!

Kolejnym bankiem, który od połowy lat 90 proponował swym klientom połączenie z bankiem przez modem był Bank of America. Specjalne oprogramowanie - wówczas rewolucyjne, dziś wyglądające już tylko zabawnie - umożliwiało nie tylko sprawdzenie stanu kont, ale także dokonywanie dowolnych przelewów i zlecenia stałych comiesięcznych opłat. Zajęty fuzjami bank dopiero trzy lata temu dołączył do grona innych banków w USA, które zamiast modemowego połączenia oferują o wiele bardziej prosty dostęp przez internet. Niemal wszystkie banki w Ameryce proponują dziś swym klientom w sieci to samo - a więc przede wszystkim możliwość sprawdzenia stanu konta bieżącego (nieoprocentowanego) oraz oszczędnościowego (oprocentowanego zwykle od 3 do 5 proc.). Aby obejrzeć swe konto w internecie, nie trzeba dawać w banku żadnych specjalnych zamówień, nie trzeba również zakładać żadnego oddzielnego konta. Wystarczy tylko numer zwykłych kont oraz własne dane osobowe, w tym numer ubezpieczenia - odpowiednik naszego PESEL-u. Wszystkie banki wymagają dziś od klientów najnowszych wersji przeglądarek, które mogą posługiwać się 128-bitowym kodem - najlepszą w tej chwili dostępną dla zwykłych klientów metodą zabezpieczenia danych. Na stronie Bank of America można obejrzeć wszystkie transakcje dokonywane na obu kontach w ciągu ostatnich trzech miesięcy. Każda transakcja jest opisana, ma także własny numer, który w razie wątpliwości używany jest w korespondencji e-mailowej z bankiem. Bank odpowiada na e-maile - podobnie jak w innych bankach - najdalej w ciągu 24 godzin. Obok obu kont można również obejrzeć spis transakcji na karcie kredytowej. Transakcje z karty debitowej obsługiwanej przez konto bieżące znajdują się na stronie tego konta. Bank proponuje otworzenie poprzez internet linii kredytowej, zbiera także dla swych klientów i rozsyła e-mailem specjalne oferty, np. zniżek za wynajęcie samochodu lub kupno telefonu komórkowego. Na stronie mogę także zamówić i obejrzeć prostą analizę swych finansów wraz z propozycjami zmian w statusach kont i kredytów.

Dwa lata temu Bank of America dołączył do grona kilkuset innych banków w USA, które proponują swym klientom płacenie rachunków i dokonywanie przelewów w internecie. Yahoo! nie była pierwszą firmą oferującą tę usługę - dziś rachunki w internecie można płacić już na kilkunastu innych stronach.

Płacenie rachunków w internecie jest bardzo proste i wygodne. Większość dużych firm - np. elektrociepłownie, władze lokalne czy duże sieci sklepów - same wysyłają swe dane do Yahoo!. Wystarczy więc tylko podać numer swego rachunku lub konta w danym sklepie lub instytucji, a Yahoo! sama dopisuje wszystkie niezbędne adresy. Wiele firm oferuje niewielką obniżkę w zamian za zgodę klienta na wysyłanie rachunków elektronicznie wprost do Yahoo!, zamiast zwykłą pocztą do klienta. Firmy zaoszczędzają w ten sposób na kosztach korespondencji. Yahoo! zawiadamia swych klientów e-mailem za każdym razem, gdy dostaja swój rachunek. Większości rachunków klienci w ogóle nie widzą na oczy. Oczywiście wszystkie rachunki można obejrzeć w internecie. Wysłanie przelewu trwa trzy dni robocze, choć datę przelewu można ustalić nawet na rok do przodu. Złożenie stałych zleceń nie kosztuje ekstra nic. Poprzez Yahoo! Klienci płacą nie tylko raty kredytów konsumpcyjnych, ale także rachunki za sklepowe karty kredytowe, ubezpieczenie samochodu, wszystkie opłaty za mieszkanie, telefon i TV, opłaty za (także internetową) wypożyczalnię wideo, a nawet - od czasu do czasu - także mandaty za złe parkowanie. Inną znaną w USA firmą oferującą typowe usługi bankowe jest PayPal.com. Po podaniu tej firmie numeru swej karty kredytowej i konta bankowego (firma sama weryfikuje te dane, kontaktując się z bankiem), można poprzez PayPal wysyłać elektroniczne przelewy do dowolnej osoby fizycznej w USA, Kanadzie i większości państw Europy Zachodniej. Opłaty za przelewy są minimalne i zazwyczaj nie przekraczają kilkudziesięciu centów. PayPal jest niezwykle popularny zwłaszcza wśród uczestników internetowych aukcji, np. eBay. Większość (jak nie wszyscy) nie wyobraża już sobie utrzymywania w porządku swoich finansów bez internetu.

Dostrzegając zalety bankowości elektronicznej banki zaczęły rozwijać kanały dystrybucji oparte na nowoczesnych rozwiązaniach technicznych. Do najbardziej popularnych kanałów sprzedaży produktów bankowych należą:

Telefon (telephon banking),

Bankomaty (ATM-Automated Teller Machine),

Komputer i modem - home (office) banking,

Internet- i-banking,

WAP - Mobile banking.

Bankowość telefoniczna

Usługa teleserwisu rozwinęła się w latach 60-tych w krajach Europy Zachodniej. W Polsce usługi na telefon banki wprowadziły w latach 80-tych. Dostęp do swoich pieniędzy przez telefon podobnie jak inne formy sprzedaży produktów bankowych od momentu wprowadzenia ulegał wielu przeobrażeniom i modyfikacjom. Pierwotnie usługę tę banki wykorzystywały do celów promocyjnych i informacyjnych - często pracownicy dzwonili i oferowali potencjalnym klientom usługi banku, zachęcali do skorzystania z oferty. Kolejnym etapem rozwoju bankowości telefonicznej było uruchamianie serwisów telefonicznych, a następnie kanałów dystrybucji dających możliwość przeprowadzenia transakcji wyłącznie za pomocą telefonu.

Według specjalistów tradycyjna rozmowa telefoniczna z pracownikiem banku wraz z odpowiedziami pochłania około 15 minut, a niektóre trwają nawet do 30 minut. Systemy teleserwisu eliminują pogaduszki pracowników, marudnych klientów oraz co jest najważniejsze, skracają czas obsługi i wydłużają jej dostępność do 24 godzin na dobę i siedmiu dni w tygodniu.

Adaptacja teleserwisu do krajowego systemu bankowego przebiegała systematycznie wraz z rozwojem infrastruktury telefonicznej. Początkowo usługa ta była oferowana w sposób bardzo prosty. Klient dzwonił do oddziału w którym założył rachunek aby sprawdzić saldo i ostanie operacje. Pomyślne przeprowadzenie połączenia było możliwe po uprzedniej weryfikacji dzwoniącego. Obecnie formy komunikacji w bankowości telefonicznej przybrały dwojaką postać:

komunikacja typu "człowiek-człowiek",

komunikacja typu "człowiek-maszyna".

W pierwszym przypadku transakcje realizowane są za pośrednictwem wyspecjalizowanych operatorów. Klient dzwoniąc pod numer bankolinii kontaktuje się pracownikiem centrum telefonicznego i realizuje zaplanowane transakcje. Operacje polegają na dyktowaniu pracownikowi dyspozycji, który wpisuje je do komputera realizując w ten sposób wymagania najbardziej zapracowanych klientów. W sytuacji komunikowania się z maszyną klient uzyskuje możliwość realizowania podobnych transakcji jak w pierwszym przypadku. Wymaganiem stawianym klientowi w tym przypadku jest posiadanie tonowego aparatu telefonicznego. Realizacja transakcji polega na wybieraniu odpowiednich cyfr, którym przypisane są konkretne operacje. Podczas kontaktu klienta z "maszyną" wykorzystywane są specjalne urządzenia po stronie banku zwane IVR (Interactive Voice Response) sprzężone z tonowymi aparatami telefonicznymi po stronie nabywców produktów finansowych. Urządzenia IVR rozpoznają mowę i zamieniają komputerowy plik tekstowy na głos w celu przekazania odpowiedzi klientowi.

Jeżeli chodzi o zakres usług dostępnych w bankowości telefonicznej, większość banków początkowo udostępniała bierny dostęp do swoich pieniędzy. Jednak wraz z upowszechnianiem się bankowości telefonicznej wśród klientów oraz wzrostem bezpieczeństwa przeprowadzanych transakcji, banki zaczęły stopniowo wprowadzać aktywne usługi przez telefon.

Większość banków usługę call center udostępnia swoim klientom równocześnie z innymi usługami bankowości elektronicznej, m.in home (office) banking lub internet banking.

Bankomaty - Automated Teller Machine

Bankomaty określane są mianem wolnostojących urządzeń, za pomocą których posiadacze kart płatniczych mogą wykonywać transakcje gotówkowe i bezgotówkowe Pierwsza na świecie maszyna do wydawania pieniędzy została zainstalowana przez Barclays Bank w podlondyńskiej dzielnicy Enfiled w 1967 roku. Jego pomysłodawcą był John Shepard-Barron, dla którego impulsem była chęć dostępu do pieniędzy poza godzinami pracy banku. Początkowo bankomaty akceptowały specjalne, perforowane karty i wydawały jednofuntowe banknoty. Osoba pragnąca skorzystać z nowego kanału dystrybucji, musiała zgłosić się do banku po bloczek kart i specjalny kod identyfikacyjny (PIN).

W Polsce pierwszy bankomat został zainstalowany w 1990 roku przez Bank Pekao S.A. Od momentu powstania bankomaty uległy wielu przeobrażeniom, zmieniając w znacznym stopniu swój wygląd i funkcje. Ewoluowały od prostych urządzeń służących wyłącznie do wypłaty gotówki (Cash Dispenser) do wieloczynnościowych maszyn w pełni zastępujących kasjerów (ATM - Automated Teller Machine). Współczesne bankomaty w pełni zastępują ludzi, umożliwiając dokonywanie wielu transakcji, m.in.: wypłatę pieniędzy, drukowanie wyciągów, dokonywanie przelewów, zakładanie lokat terminowych. Zakres usług dostępnych w poszczególnych urządzeniach zależy od systemu informatycznego danego banku. Podział obecnie stosowanych urządzeń bankomatowych przedstawia tabela 1.

W celu podniesienia poziomu bezpieczeństwa operacji producenci automatycznych kasjerów poszukują nowych rozwiązań. Wśród projektantów i wytwórców bankomatów niezmiennie prowadzone są badania nad wdrożeniem nowoczesnych rozwiązań identyfikacji klientów. ATM-y sprawdzają wiarygodność i tożsamość klienta analizując jego siatkówkę oka. Osoby korzystające z usług Royal Bank of Canada, Citibanku i brytyjskiego Nationwide Building Society wypłacając pieniądze analizowani są na podstawie unikalnego wzoru tęczówki oka. Tęczówka oka ma aż 266 punktów charakterystycznych dlatego nie ma ryzyka pomyłki nawet w przypadku bliźniąt jednojajowych. Podczas sprawdzania tożsamości osoby wypłacającej nie przeszkadza nawet słabe oświetlenie, ani okulary lub szkła kontaktowe, czy lekkie zmrużenie oka. Aby wyeliminować możliwość skopiowania i nielegalnego wykorzystania informacji o tęczówce, korzysta się z funkcji kryptograficznych, które przetwarzają informacje i wysyłają tzw. skrót do centrali banku. Na podstawie skrótu system potwierdza tożsamość klienta. Zdaniem producentów takich urządzeń, są one odporne na próby oszustw przejawiające się w podstawianiu fałszywych zdjęć lub hologramów.

Tabela 1: Rodzaje urządzeń bankomatowych

Sposób usytuowania |

Wewnętrzne |

Umieszczane wewnątrz pomieszczeń |

|

Przezścienne |

Maszyny których panel sterowania znajduje na zewnątrz, pozostała część usytuowana jest wewnątrz budynku. |

|

Zewnętrzne |

Instalowane są poza pomieszczeniami, również jako urządzenia wolnostojące, wyposażone w potężne pancerze chroniące przed włamaniami oraz urządzenia klimatyzacyjne, bankomaty zewnętrzne mogą być również instalowane w sposób umożliwiający korzystanie z nich kierowcom bez wysiadania z samochodu |

Tryb komunikacji z systemem banku |

Praca indywidualna (stand alone) |

Zainstalowany w sposób uniemożliwiający bezpośrednie połączeniem z systemem banku, wymiana i aktualizacja danych odbywa się poprzez wymianę dyskietki w stacji dysków komputera sterującego urządzeniem. |

|

Praca poza siecią (off line) |

Komunikacja ma miejsce np. raz na dobę. Tego typu urządzenia posiadają określone dzienne limity wypłat ze względów bezpieczeństwa, przez nadużyciami (realizacja kart na których nie ma pokrycia). W tego typu komunikacji istnieje możliwość wypłaty pieniędzy zastrzeżoną kartą, gdyż aktualizacja danych odbywa się raz dziennie. |

|

Praca w trybie sieciowym (on-line) |

Komunikacja z systemem banku utrzymywana jest non stop. Tego typu bankomaty umożliwiają dokonywanie wielu transakcji (nie tylko wypłata gotówki), gdyż klient ma całodobowy wgląd w swój rachunek |

Pomimo ekspansji systemów wykorzystujących obraz tęczówki oka testowane są również inne systemy oparte na analizie linii papilarnych palców, odręcznego podpisu składanego na specjalnej tabliczce czy geometrii dłoni. Amerykański bank Wells Fargo & Co. W swoich bankomatach wykorzystuje system identyfikacji na podstawie wyglądu twarzy, który umożliwia odszukanie konkretnych osób ze znacznej odległości. Szersze zastosowanie tej technologii może doprowadzić w przyszłości do witania klientów (wymienienia imienia i nazwiska) podchodzących do bankomatu lub zbliżających się do oddziału banku. Dostęp do swojego konta można także uzyskać na podstawie analizy głosu. Osoba pragnąca wypłacić pieniądze proszona jest o powtórzenie kilku słów i na tej podstawie uzyskuje możliwość realizacji transakcji. Wydaje się, że systemy biometryczne mające wiele zalet w niedalekiej przyszłości znajdą się powszechnym użytku, zwłaszcza ze względu na wysoki poziom bezpieczeństwa dokonywanych transakcji. Niepowołana osoba mając kartę i znając PIN nie uzyska dostępu do konta.

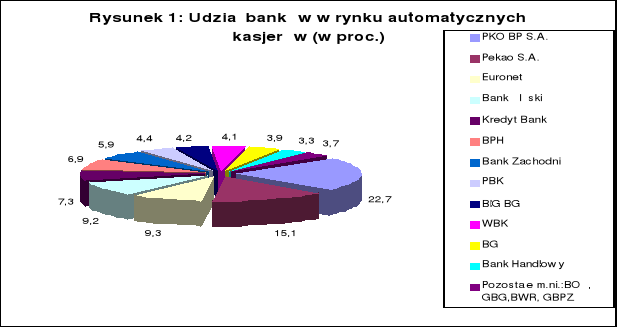

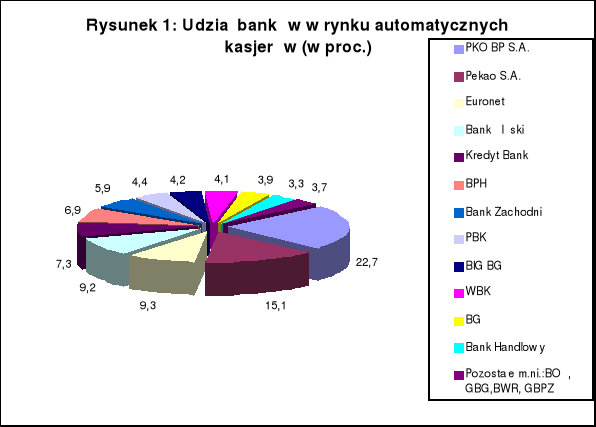

Rosnąca w lawinowym tempie liczba wydawanych przez banki kart płatniczych, wymusza tym samym wzrost liczby bankomatów. Liderem posiadającym największą ilość automatycznych kasjerów jest PKO BP S.A. posiadający niemal 23 proc. udział w rynku

zainstalowanych bankomatów (patrz rysunek 2), Na uwagę zasługuje również liczba bankomatów będących w posiadaniu nie bankowej firmy Euronet.

Home banking

Usługa typu home banking zapewnia firmie i osobom fizycznym zdalny dostęp do rachunku oraz dokonywanie operacji finansowych przy użyciu komputera wraz o odpowiednim oprogramowaniem i modemem oraz zwykłej linii telefonicznej.

Zakres usług oferowanych poprzez home banking różni się i zależy od systemu wdrożonego przez bank, który może mieć charakter pasywny i aktywny. Pierwszy z nich pozwala klientowi jedynie pobierać informacje z banku bez możliwości dokonywania

bezpośrednio jakichkolwiek operacji. Systemy bierne dają możliwość wglądu w informacje dotyczące m.in.: produktów oferowanych przez dany bank, wysokości oprocentowania kredytów i depozytów, tabeli opłat i prowizji bankowych, kursów walut, informacji giełdowych. Ponadto pasywny system home bankingu daje możliwość śledzenia historii operacji na rachunku, wysokości sald, obrotów, pozwala sprawdzić realizację zleceń z danego dnia, otrzymać szczegółowe informacje o wpłacających. Klient w ten sposób uzyskuje możliwość ciągłego monitorowania swojego rachunku, bez możliwości przeprowadzania jakichkolwiek transakcji. Taką usługę oferują również systemy aktywne, których podstawową zaletą jest dokonywanie wszelkich operacji bez konieczności chodzenia do banku. Systemy aktywne umożliwiają użytkownikowi składanie zleceń 24 godziny na dobę siedem dni w tygodniu.

Krajowe banki swoim klientom oferują systemy bankowości elektronicznej funkcjonujące w trybie on-line, czyli dokonywanie operacji w czasie rzeczywistym lub w trybie off-line. Pierwszy sposób świadczenia usług, który stał się standardem w bankach amerykańskich, oznacza natychmiastowe wykonywanie zleceń klienta oraz - co wydaje się ważne - dostęp do najświeższych informacji bankowych. W tym przypadku klient utrzymuje kontakt z bankiem non stop, co na pewno podnosi koszty tego typu usługi, ale jest niezwykle efektywny w przypadku przedsiębiorstw dokonujących wielu operacji finansowych w ciągu dnia. W przypadku połączenia off-line, klient realizuje swoje zlecenia w niewielkim poślizgiem czasowym, a informacje odbierane są z opóźnieniem. Większość krajowych banków oferuje home banking w trybie off-line, który jest tańszy zwłaszcza dla firmy, ponieważ nie musi ona utrzymywać stałej łączności z bankiem poprzez łącza telefoniczne.

Prekursorem we wdrożeniu office bankingu w Polsce był Bank Rozwoju Eksportu, który w 1993 roku zaoferował swoim klientom system o nazwie BRESOK. Obecnie wszystkie banki, pragnące uzyskać lub utrzymać znaczącą pozycję na rynku, zmuszone są do wprowadzenia do swojej oferty office bankingu. Pomimo, iż pierwszy był BRE Bank, w chwili obecnej liderem jest Bank Śląski, umożliwiający zarządzanie finansami poprzez dwa systemy Multi Cash i Home Cash. Przewagą Banku Śląskiego nad konkurentami jest udostępnienie systemu Home Cash osobom fizycznym. W zależności od wybranego wariantu rachunku osobistego klienci uzyskują zdalny dostęp do pieniędzy bezpłatnie lub uiszczając niewielkie opłaty rzędu 15-30 zł.

System bankowości elektronicznej przynosi obustronne korzyści zarówno przedsiębiorstwom jak i bankom. Ci drudzy udostępniając office banking mogą zaoszczędzić na otwieraniu nowych oddziałów i zatrudnianiu nowego personelu, ponieważ nawet zastosowanie najnowocześniejszej oraz kompleksowej infrastruktury tego systemu jest tańsze niż uruchomienie nowej placówki. Zaletą jest również brak terytorialnych granic dla tego typu systemu, bank może obsłużyć klienta z rejonów gdzie nie posiada swojej placówki.

Klienci korporacyjni na ogół są zadowoleni z poziomu i jakości tej usługi. Na pozytywne oceny wpływ mają przede wszystkim korzyści jakie osiągają oni z użytkowania tego systemu. Większość systemów znajdująca się w ofercie banków jest prosta w obsłudze, banki w zakresie obsługi i użytkowania systemu oferują również przeszkolenie. Usługa ta pozwala ograniczyć czasochłonność kontaktów z bankiem do minimum. Klient nie musi już chodzić do banku i stać w kolejkach w celu załatwienia najprostszej sprawy. Teraz ten czas może przeznaczyć na spotkania z kontrahentami lub skupić się na sprzedaży swoich produktów

Bankowość mobilna

Bankowość mobilna (mbanking) czyli dostęp do rachunku bankowego przez telefon komórkowy. Banki szybko zauważyły, że w Polsce więcej osób posiada telefon komórkowy niż komputer z dostępem do internetu co przyczyniło się do upowszechnienia bankowości mobilnej. Usługi oferowane za pośrednictwem telefonu komórkowego adresowane są do bardzo atrakcyjnego segmentu rynku, klientów o wyższych dochodach z wyższym wykształceniem. Możliwość skorzystania z handlu mobilnego mają tylko posiadacze telefonów komórkowych wyposażonych w specjalny bezprzewodowy protokół aplikacji - WAP (Wireless Application Protokol). WAP jest bezprzewodową technologią umożliwiającą przeglądanie uproszczonych stron internetowych z prostą grafiką na wyświetlaczach telefonów komórkowych. Banki posiadające w swojej ofercie WAP można podzielić na dwie grupy. Pierwsza grupa to banki umożliwiające aktywny dostęp do konta (BPH, mBank, Inteligo, PKO BP, WBK-Bank Zachodni), druga to banki oferujące serwisy informacyjne (Fortis Bank, WBK, mBank, BPH, Bank Pekao S.A., Bank Śląski). WAP jest często uzupełnieniem usługi i-bankingu, alternatywnym sposobem zarządzania pieniędzmi na rachunku w wirtualnym oddziale.

Według szacunków specjalistów Euronetu na koniec 2003 roku z m-bankingu korzystać będzie w Europie około 210 mln. osób. Z kolei badania przeprowadzone w Stanach Zjednoczonych dowodzą, że w tymże roku ludzie częściej będą korzystać z Internetu przez telefon komórkowy niż przez komputer.

Bankowość internetowa

W większości krajów banki uniwersalne chcąc zwiększyć dostępność swoich usług, sprostać wymaganiom klientów, wyodrębniły ze swoich struktur tzw. banki bezpośrednie (direct banks). Rosnąca popularność internetu spowodowała, powstawanie oddziałów w Internecie, a także banków internetowych. Powodem sprzedaży produktów banku przez Internet są, m.in.:

chęć dostarczenia masowemu odbiorcy informacji o banku, niezależnie od zasięgu jego funkcjonowania,

poprawa wizerunku banku,

wzrost jakości świadczonych usług,

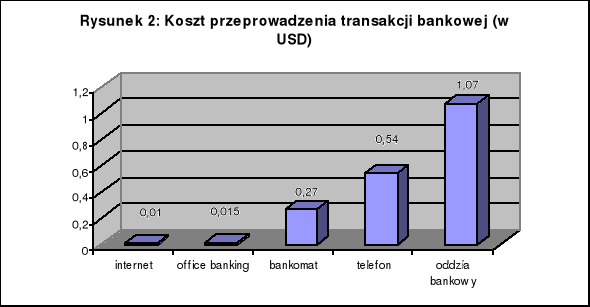

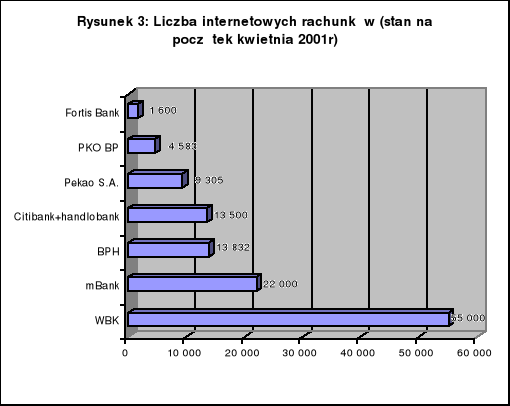

obniżka kosztów funkcjonowania banku, poprzez zastosowanie najtańszego sposobu sprzedaży produktów bankowych (patrz rys.3),

powiększenie terytorialnego zasięgu działania banku oraz wzrostu liczby klientów bez konieczności rozbudowy sieci placówek,

chęć zdywersyfikowania oferty, znalezienia nowych źródeł zysków.

Źródło: P. Doliniak Tak to robią w USA, Prawo i Gospodarka, 25 marca 1999.

Banki z globalną siecią “oswajały się” stopniowo, świadczą o tym fazy adaptacji internetu do działalności operacyjnej banku (tabela 2).

Tabela 2: Adaptacja internetu do działalności operacyjnej banku

|

Faza I Internet jako narzędzie marketingu |

Faza II Wprowadzenie interakcji z klientem |

Faza III Zapewnienie pełnego zakresu transakcji i usług |

Faza IV Internet jako narzędzie strategiczne |

Podstawowe usługi oferowane przez bank drogą elektroniczną |

- publikacja informacji o banku - mapa oddziałów, bankomatów - serwis klienta przez pocztę elektroniczną |

- informacja o oprocentowaniu lokat i kredytów, kalkulatory - sporządzenie i wysłanie wniosku o kartę kredytową - sporządzenie i wysłanie wniosku o przyznanie kredytu/lokaty - informacje dot. planowania finansów, porady |

- uzyskanie salda rachunku - zlecenie przelewu - uzyskanie wyciągu z rachunku - przyznanie karty kredytowej - przyznanie kredytu, utworzenie lokaty - prezentacja płatności |

- nowe, kompleksowe produkty bankowe - dostarczanie usług dodanych - analiza dochodowości klienta - prezentacja i realizacja płatności |

Wartość dla banku |

- dostarczenie obecnym przyszłym klientom informacji o banku |

- redukcja tradycyjnego (papierowego) obiegu dokumentów - atrakcyjne pod względem kosztów narzędzia przyciągnięcia i zadowolenia klienta |

- zatrzymanie klientów - przyciąganie najbardziej atrakcyjnej grupy klientów - zredukowane koszty operacyjne |

- dywersyfikacja oferty - znalezienie nowych możliwości zysku - zwiększenie udziału w rynku |

W zależności od przyjętej przez bank strategii oraz poziomu inwestycji w kanały dystrybucyjne wyróżnia się trzy poziomy zakresu usług w sieci. Internetowy wachlarz wirtualnej oferty to m.in.:

oferta podstawowa,

oferta rozszerzona,

oferta zaawansowana.

Oferta podstawowa obejmuje swym zasięgiem najprostsze usługi - sprawdzanie salda rachunku, historii rachunku transakcji, zakładanie i zrywanie lokat terminowych, kalkulatory liczące oprocentowanie lokat, kredytów - nie wymagające łączności systemu bankowości internetowej z zewnętrznymi systemami informatycznymi. Często w ofercie podstawowej klient ma możliwość współdziałania systemów bankowości internetowej z programami finansowo-księgowymi i wspomagającymi zarządzanie gotówką. Powyższa oferta nie zaspokaja potrzeb większości klientów i dlatego stosowana jest przez banki jako pewien pomost w drodze do rozszerzenia zakresu oferowanych transakcji.

Oferta rozszerzona jest udoskonaleniem oferty podstawowej. Klient uzyskuje dostęp do produktów dostępnych w tradycyjnej sieci oddziałów. Z punktu widzenia banku rozszerzenie oferty może odbyć się w prosty dosyć sposób, poprzez zmodyfikowanie strony WWW i udostępnienie klientom nowych możliwości zarządzania pieniędzmi. Oprócz aktywnych transakcji system zapamiętuje również dotychczas dokonane operacje, co zaoszczędza czas, gdyż nie trzeba każdorazowo wprowadzać danych. System na podstawie zapamiętanych informacji z przeszłości umożliwia też zarządzanie posiadanymi środkami finansowymi.

Oferta zaawansowana w pełni wykorzystuje potencjał internetu, jego interaktywność, multimedialność i elastyczność. Swym zasięgiem obejmuje usługi wychodzące poza wachlarz dostępny w oddziałach. Prawidłowa i efektywna sprzedaż oferty zaawansowanej pozwala instytucji finansowej osiągnąć przewagę nad konkurencją. Pomimo znanej prawdy, że usługi dowolnie można kopiować, bank dąży do uzyskania możliwie trwałej więzi z klientem poprzez oferowanie mu czegoś więcej niż tylko same usługi bankowe, a mianowicie wartości dodanej.

W Europie przykładem banku sprzedającego wirtualne produkty jest Deutsche Bank ze swoją spółką córką Deutsche Bank 24. Utworzony we wrześniu 1995 roku DB 24 obsługuje wyłącznie klientów indywidualnych, umożliwiając im skorzystanie z produktów bankowych bez konieczności wizyty w oddziale, za pośrednictwem telefonu lub internetu. Wzrost popularności e-commerce w Niemczech spowodował również błyskawiczny wzrost liczby klientów posiadających konto w sieci - z 1,4 mln w 1995 r. do 8 mln w 1999r. W ciągu pierwszych 9 miesięcy funkcjonowania DB 24 zdobył ponad 30 tys. klientów. Internetowy oddział najczęściej odwiedzają ludzie młodzi w wieku 20-30 lat (w przypadku usług maklerskich mężczyźni do 64 roku życia). DB 24 poza wirtualnymi usługami posiada w pełni zautomatyzowane placówki w których można przeprowadzić wszelkie transakcje. Analiza rynku dokonana przez DB 24 dowodzi, że w niedalekiej przyszłości zaledwie 20 proc. klientów będzie chciało korzystać tylko z tradycyjnych placówek, 60 proc. pragnie zachować możliwość wyboru między tradycyjnym oddziałem a internetowym, a do całkowitej rezygnacji z wizyt w banku gotowych jest 20 proc.

W Polsce prekursorem w bankowości internetowej był Powszechny Bank Gospodarczy - obecnie wchodzący w skład grupy Pekao S.A. - który 14 października 1998 roku uruchomił pierwszy wirtualny oddział dla klientów indywidualnych i małego biznesu.

Impulsem do otwarcia wirtualnego oddziału było obniżenie kosztów działania poprzez zatrudnienie w takim oddziale do 10 osób - w tradycyjnym zatrudnianych jest od 50 do 100 osób. Zdaniem M. Kulczyckiego, z Fortis Banku koszt uruchomienia oddziału w internecie wynosi ok. 1 mln. zł., co odpowiada uruchomieniu jednej tradycyjnej placówki. Z usług e-banku korzystać ma kilka tysięcy klientów, próbując zdobyć taką ilość klientów w tradycyjny sposób trzeba liczyć się z uruchomieniem około dziesięciu oddziałów. Z doświadczeń banków amerykańskich wynika, że banki z tradycyjną siecią placówek muszą około 60 proc. swych przychodów przeznaczać na pokrycie kosztów działalności. Wdrożenie usług umożliwiających korzystanie z produktów banku poprzez telefon lub za pośrednictwem modemu umożliwia zredukowanie kosztów do poziomu 30-40 proc. przychodów. Profesjonalnie wdrożony system usług internetowych może umożliwić zredukowanie kosztów do poziomu 15-20 proc. przychodów.

Banki sprzedające produkty przez internet, zarówno w Polsce jak i na świecie, można podzielić na dwie grupy. Pierwszą są instytucje dysponujące siecią tradycyjnych oddziałów z alternatywnymi kanałami dystrybucji, a wśród nich oddziałem w internecie. Drugą grupę stanowią banki oferujące wyłącznie wirtualny dostęp do konta, bez możliwości wizyty w tradycyjnej placówce.

Dominującą grupą są banki stosujące wielokanałową strategią dystrybucji, w których wirtualny oddział jest jednym ze sposobów sprzedaży produktów (WBK BZ, BPH, Bank Śląski, Pekao S.A., PKO BP S.A, Lukas Bank, handlobank, Fortis Bank). Druga grupa to banki wyłącznie internetowe nie posiadające tradycyjnych placówek - mBank, Volkswagen Bank Direct i Inteligo.

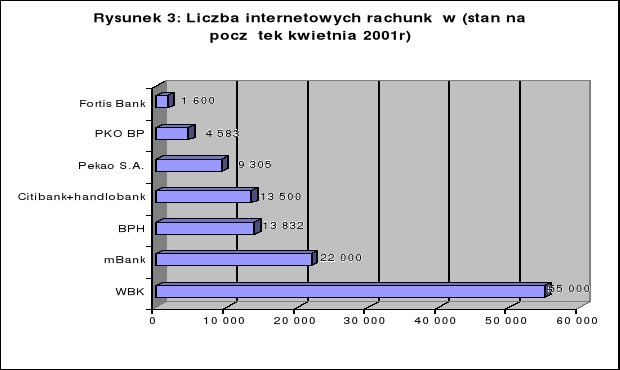

Usługi internetowe w Polsce ulegają ciągłemu rozwojowi. Wzrost liczby wirtualnych placówek powoduje również rosnącą liczbę klientów. Obecnie liderem w liczbie założonych internetowych rachunków jest Wielkopolski Bank Kredytowy, na uwagę zasługuje również wysoka pozycja mBanku (patrz rys. 3).

W naszym kraju istnieją trzy typowe banki internetowe, z usług których można skorzystać wyłącznie w sieci. Najwcześniej działalność rozpoczął mBank, udziałowcem którego jest BRE Bank, znany dotychczas z działalności korporacyjnej. Na początku kwietni 2001 roku swoje wirtualne drzwi otworzył klientom Volkswagen Bank Direct należący do Volkswagen Bank Polska - banku który do tej pory specjalizował się w udzielaniu kredytów na zakup samochodów. Ostatnim graczem o wirtualne konta jest Inteligo należący do Bankgesellschaft Berlin Polska S.A. Powyższe banki chcą zabrać klientów bankom tradycyjnym poprzez oferowanie wyższego oprocentowania ( granicach 15-16 proc), nie pobieranie opłat za otwarcie i prowadzenie rachunków, wysoką jakością usług.

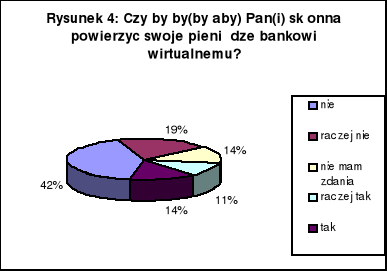

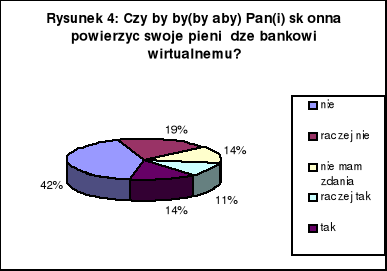

Rosnąca popularność internetu wśród bankowców nasuwa pytanie - Czy banki stricte internetowe mają szansę przetrwania na rynku ? Biorąc pod uwagę specyfikę produktu bankowego wydawać by się mogło, że nie, gdyż ludzie potrzebują osobistego kontaktu z pracownikiem banku pomimo, że internet jest najtańszym sposobem sprzedaży. Na niepowodzenie takich projektów wskazują zachodnie doświadczenia. Pierwszy w Wielkiej Brytanii bank internetowy Egg, który powstał w 1998 roku do tej pory przynosi straty. Główny udziałowiec WBK i Banku Zachodniego, irlandzki Allied Irish Bank również planował uruchomienie niezależnego internetowego banku, jednak zrezygnowano z takiego rozwiązania. Powodem była przeprowadzona analiza rynku, która nakreślała pewną tendencję. Banki internetowe, które powstały w różnych krajach dotychczas nie zdobyły zbyt wielu klientów. Jednym z głównych powodów jest fakt, że tradycyjne banki oferują swoje usługi również za pośrednictwem internetu, a ponadto udostepniają klientom inne nowoczesne kanały dystrybucji. Optymalnym modelem będzie zastosowanie przez banki wielokanałowej strategii dystrybucji, czyli powiązania bankowości tradycyjnej (w tym przede wszystkim mcbanking) z e-bankingiem. Trafność stwierdzenia o zastosowaniu Multi-Channel Bankingu potwierdzają zachowania Amerykanów, największych zwolenników banków internetowych, którzy twierdzą że usługi elektroniczne są potrzebne ale z równoczesnym posiadaniem tradycyjnych oddziałów. Prezes Wells Fargo jednego z największych banków internetowych w USA, stwierdził że zaczyna inwestować w placówki bankowe. Wymuszone jest to zachowaniem się klientów, którzy chcą zarówno korzystać z kanałów elektronicznych jak i tradycyjnych oddziałów. Sceptyczne podejście klientów do banków internetowych potwierdzają badania PBS. Na pytanie: Czy byłby(byłaby) Pan(i) skłonna powierzyć swoje pieniądze bankowi wirtualnemu? ponad 60 proc. ankietowanych udzieliło negatywnej odpowiedzi (rysunek 4). Głównym powodem takiego zachowania jest brak zaufania do

banku, którego nie można odwiedzić (rysunek 5).

Wśród przyczyn braku zaufania do i-bankingu jedna trzecia badanych podaje brak osobistego kontaktu z pracownikami. Powyższe wyniki wskazują na to, że klienci nie są jeszcze przygotowani do skorzystania z nowoczesnych kanałów dystrybucji, nie mają do nich zaufania. Dotyczy to zwłaszcza ludzi starszych, którzy charakteryzują się mniejszą elastycznością na zmiany przyzwyczajeń, w porównaniu klientami młodszymi. Wzrost liczby korzystających z e-bankingu może zostać również wywołany poprzez działanie banków, przejawiające się zmianą tabeli opłat i prowizji, która będzie premiować korzystających z elektronicznych kanałów dystrybucji.

Pomimo wad i słabych stron bankowość elektroniczna będzie się rozwijać. Będzie to możliwe dzięki zaletom i korzyściom takiego systemu (tabela 3). Beneficjentami e-bankingu są zarówno banki jak i korzystający z tego typu usług.

Tabela 3: Analiza SWOT bankowości elektronicznej

Zalety |

Wady |

- Niski koszt transakcji - Szybki dostęp do informacji bankowych o każdej porze dnia 7 dni w tygodniu - Oszczędność czasu, przez ograniczenie osobistych wizyt w oddziale - Mobilność systemów- możliwość przeprowadzenia transakcji w samochodzie, przez telefon komórkowy i przenośny komputer - Globalne i efektywne zarządzanie finansami poprzez dostępność informacji - Korzystniejsze warunki prowadzenia konta (wyższe oprocentowanie) - Lepsze zaspokojenie potrzeb klientów poprzez indywidualizację oferty i obsługi klienta - Możliwość stworzenia bazy danych o klientach, ich preferencjach, przyzwyczajeniach - Zwiększenie zasięgu terytorialnego bez rozbudowy tradycyjnych placówek - Dobra opinia wśród obecnych lub potencjalnych użytkowników jako instytucji nowoczesnej, nadążającej za rosnącymi wymaganiami klientów - Redukcja liczby operacji w tradycyjnych placówkach bankowych, umożliwiająca równocześnie pracownikom prowadzenie aktywnej sprzedaży. |

- Zła jakość transmisji danych - Niejednolity format kont bankowych - Brak integracji systemów office banking z programami zarządzającymi działalnością banków - Konieczność instalowania przez klientów różnych systemów elektronicznej bankowości przy kontaktach z różnymi bankami - Niezrozumienie wśród klientów idei e- bankingu - Niska jakość infrastruktury teleinformatycznej - Niski poziom zaufania klientów do e-bankingu wynikający z niskiej jakości obsługi |

Szanse |

Zagrożenia |

- Prace nad ustawą o podpisie elektronicznym - Rozwój nowoczesnej telefonii komórkowej (UMTS) - Upowszechnianie nowoczesnych rozwiązań techniczno-technologicznych w bankach - Wzrost liczby użytkowników internetu - Unowocześnianie istniejących systemów e- bankingu na skutek rosnącej konkurencji na rynku bankowym - Banki, które dotąd nie były obecne na rynku etalicznym mogą szybko wejść na ten rynek - Stworzenie długofalowej więzi z klientami |

- Przywiązanie klientów do tradycyjnej sieci oddziałów - Przeciągające się prace nad wdrożeniem wspólnej sieci bankowości elektronicznej przez Radę Bankowości Elektronicznej - Młody wiek osób najczęściej korzystających z e-bankingu - Wysokie koszty korzystania z sieci - Groźba włamania do systemu i przechwycenia danych przez hackerów - Obniżenie poziomu lojalności klientów

|

|

|

![]()

Wyszukiwarka