Temat : Cykl koniunkturalny z uwzględnieniem mnożnika akceleratora

1) Definicje i podstawowe pojęcia cyklu koniunkturalnego

Tendencja rozwojowa (trend) produkcji to wygładzona ścieżka obrazująca rozwój produkcji w długim okresie po wyeliminowaniu krótkookresowych wahań. Faktyczna wielkość produkcji waha się wokół tego hipotetycznego trendu. Ekonomiści angielscy nazwali kiedyś te wahania cyklem handlowym (ang. trade cycle). Obecnie powszechnie stosowanym określeniem jest cykl koniunkturalny (ang. bisiness cycle). Cykl koniunkturalny to okres jaki mija między jednym szczytem a drugim, w której gospodarka przechodzi kolejno fazy depresji, ożywienia, rozkwitu i recesji, czyli są to cykliczne wahania koniunktury gospodarczej czyli globalnego popytu.

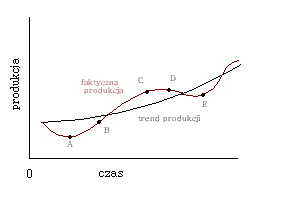

Poniższy rysunek przedstawia schemat przebiegu cyklu koniunkturalnego:

Cykl koniunkturalny

Czarną linią zaznaczono wzrostowy trend produkcji, natomiast linią czerwoną - odchylenia faktycznej wielkości produkcji od trendu. Punkt A pokazuje depresje - dolny punkt zwrotny cyklu. W punkcie B zaczęła się faza ożywienia zwana również poprawą. W miarę poprawy koniunktury, wielkość produkcji przekracza linię trendu, osiągając punkt C, który nazywamy rozkwitem (ang. boom). Następnie gospodarka wchodzi w fazę recesji (ang. recession) w którym produkcja wzrasta w tempie wolniejszym niż trend bądź nawet spada. Punkt E oznacza dno cyklu (depresję) po czym koniunktura się poprawia (następuje ożywienie) i zaczyna się nowy cykl. Tak więc najszybszy wzrost produkcji następuje w fazie poprawy, a najwolniejszy wzrost (bądź nawet spadek) - w fazie recesji. Między analogicznymi punktami zwrotnymi dwóch kolejnych cykli, np. między A i E, upływa około 5 lat.

2) Sposób klasyfikacji cykli koniunkturalnych

Z punktu widzenia przeciętnej długości trwania cyklu wyróżniamy:

cykle małe (tzw. cykle Kitchina), o okresie 4-5 lat, związane są głównie ze zmianami zapasów;

cykle duże (tzw. cykle Juglara), o okresie 6-10 lat, związane głównie z wahaniami inwestycji w kapitał trwały,

cykle długie (tzw. cykle Kondriatewa lub długie fale), o okresie trwania nawet 50-letnim, związane z przełomowymi wynalazkami i innowacjami.

3) Najważniejsze teorie cyklu koniunkturalnego

Wyjaśnieniem przyczyn powstawania cykli koniunkturalnych zajmuje się wiele teorii. Ogólnie przyjmuje się ich podział na dwie podstawowe grupy: związane z przyczynami zewnętrznymi, pozagospodarczymi (teorie egzogeniczne) oraz przyczynami wewnętrznymi (teorie endogeniczne).

a) Teorie egzogeniczne

Teorie egzogeniczne szukają przyczyn sprawczych cykli koniunkturalnych w zewnętrznych czynnikach w stosunku do danego systemu gospodarczego. Jako pierwsza powstała w XVIII, XIX wieku rolnicza teoria cyklu koniunkturalnego - fluktuacje gospodarcze wiązała wyłącznie z rolnictwem i jego wrażliwością na zmiany pogody. Najbliższa współczesności z tych teorii jest teoria politycznego cyklu koniunkturalnego. Rozumowanie jest tu proste. Przypuśćmy, że wyborcy mają krótką pamięć i pozostają pod silnym wpływem stanu koniunktury w okresie bezpośrednio poprzedzającym wybory. Załóżmy także, że rząd potrafi w krótkim okresie regulować ogólny poziom popytu za pomocą narzędzi polityki pieniężnej i fiskalnej. Aby zwiększyć szansę utrzymania się przy władzy w następnych wyborach, rząd ten na początku stosuje restrykcyjną politykę pieniężną i fiskalną, doprowadzając tym gospodarkę do kryzysu, a następnie, bezpośrednio przed nowymi wyborami, wprowadza środki polityki fiskalnej i pieniężnej pobudzające ożywienie gospodarcze. Ponieważ w trakcie kryzysu narosły w gospodarce rezerwy produkcyjne, możliwy staje się wzrost produkcji w tempie znacznie szybszym od długookresowego trendu. Wyborcy sądzą, że rząd opanował samoistny kryzys i w związku z tym udzielają mu poparcia na kolejną kadencję.

Teoria ta daje pewne wyjaśnienie przyczyn wahań aktywności gospodarczej, a także odpowiada na pytanie, dlaczego cykl koniunkturalny trwa około pięciu lat - w Wielkiej Brytanii i w krajach o podobnych systemach politycznych jest to właśnie okres między jednymi i drugimi wyborami. Koncepcja ta zawiera pewne ziarno prawdy. Ale z drugiej strony , zakłada ona, że wyborcy są na tyle naiwni, iż nie są w stanie odczytać intencji rządu.

b) Teorie endogeniczne

Teorie te poszukują mechanizmu cyklu koniunkturalnego wewnątrz samego systemu gospodarczego, który wywołuje samoregulujące się cykle koniunkturalne. Teorie te koncentrują się na wewnętrznej dynamice systemu gospodarczego i wyrażają opinię o niestabilności gospodarki niezależnie od działania sił zewnętrznych. Można je podzielić na teorie monetarno-kredytowe, inaczej pieniężne, teorie popytowe oraz teorie inwestycyjne.

Teorie pieniężne upatrują czynniki wahań koniunkturalnych najczęściej w działaniach banków i błędach ich polityki pieniężnej. Błędy te przejawiają się w naruszeniu ceny równowagi kapitału pożyczkowego, czyli stopy procentowej.

Niemal we wszystkich popytowych teoriach wahań koniunkturalnych podstawowe znaczenie, jako czynnikowi sprawczemu, przypisuje się wydatkom konsumpcyjnym.

Teorie inwestycyjne należą do najmłodszych teorii wahań koniunkturalnych i występują w wielu odmianach. Wspólną ich cechą jest podkreślanie podstawowej roli inwestycji we wzroście gospodarczym oraz wzroście popytu. Teorie te analizują wahania popytu inwestycyjnego wskazując na ich sprawczą rolę cyklu gospodarczego

4) Model mnożnika - akceleratora jako współczesna teoria cyklu koniunkturalnego.

Model mnożnika akceleratora opisuje skutki i przyczyny zmian wydatków inwestycyjnych. Skutki są oczywiste. W najprostszej wersji modelu keynesowskiego wzrost inwestycji prowadzi w krótkim okresie do jeszcze większego wzrostu dochodu i produkcji. Wydatki inwestycyjne zwiększają ogólny poziom popytu nie tylko bezpośrednio, lecz - zwiększając dochody - pobudza pośrednio także popyt konsumpcyjny.

Co jest przyczyną zmiany skali wydatków inwestycyjnych? Przedsiębiorstwa inwestują wtedy, kiedy posiadane zasoby kapitału rzeczowego stają się mniejsze od pożądanego poziomu. Kiedy utrzymywane przez przedsiębiorstwa zasoby kapitału mają optymalne rozmiary, krańcowy koszt powiększenia zasobu kapitału o jednostkę jest dokładnie równy krańcowej korzyści z tej dodatkowej jednostki kapitału, korzyści mierzonej wartością zaktualizowaną oczekiwanych w przyszłości zysków w całym okresie eksploatacji dodatkowego obiektu. Tak określana korzyść może się zwiększyć albo w wyniku obniżki stopy procentowej, według której dyskontuje się wartość strumienia oczekiwanych zysków, albo w rezultacie wzrostu wysokości spodziewanych w przyszłości zysków.

Zmiany tempa inflacji są główną przyczyną zmian nominalnej stopy procentowej. Realna wysokość stopy procentowej zmienia się de facto nieznacznie. Najprostszym sposobem obliczenia obecnej wartości nowych dóbr kapitałowych jest oszacowanie spodziewanej realnej wielkości zysków operacyjnych (przez wyrażenie przyszłych zysków w cenach stałych), a następnie zdyskontowanie ich za pomocą realnej stopy procentowej. Stąd też w praktyce wahania stopy procentowej nie mogą być najważniejszą przyczyną zmian wydatków inwestycyjnych. Jest niemal pewne, że ważniejszym czynnikiem są zmiany oczekiwań co do wysokości przyszłych zysków. Przy stosunkowo powolnych zmianach realnej stopy procentowej i płac realnych głównym czynnikiem określającym zmieniające się w krótkim okresie oczekiwania co do przyszłych zysków są oceny przyszłych rozmiarów sprzedaży i wolumenu produkcji. Przy innych czynnikach nie zmienionych, im większa oczekiwana w przyszłości produkcja, tym wyższe będą oczekiwane z niej zyski, a zatem większe korzyści z dodatkowych nakładów inwestycyjnych. Takie jest ujęcie sugerowane w teoretycznym modelu inwestycji, który określamy mianem akceleratora.

Model akceleratora ( znany w języku polskim także pod nazwą zasady przyspieszenia) zakłada, że przedsiębiorstwa oceniają przyszłą wielkość produkcji i zysków poprzez ekstrapolację dotychczasowego wzrostu produkcji. Wzrost produkcji w stałym tempie prowadzi do niezmiennego poziomu inwestycji i stałego tempa wzrostu pożądanego majątku produkcyjnego. Dla zwiększenia zamierzonego poziomu inwestycji konieczny jest przyspieszony wzrost produkcji.

Model akceleratora jest oczywiście tylko pewnym pożytecznym uproszczeniem. Kompletny model inwestycji musiałby uwzględnić zarówno wpływ zmieniającego się poziomu produkcji (i innych czynników) na oczekiwaną wielkość przyszłych zysków i planowane rozmiary zainwestowanego kapitału, jak też rolę zmian stopy procentowej jako czynnika modyfikującego wartość zaktualizowaną oczekiwanych w przyszłości zysków i kształtującego tym samym bodźce do inwestowania już dziś. Jednak, jak potwierdzają to analizy empiryczne, model akceleratora jest uproszczeniem użytecznym.

To, jak konkretnie reagują przedsiębiorstwa na zmiany wielkości produkcji, zależy od dwu okoliczności: po pierwsze, od tego, czy wierzą one, że wzrost produkcji utrzyma się także w przyszłości; po drugie, od tego, jak wysokie są koszty szybkiego dostosowania planów inwestycyjnych, zainstalowania nowego wyposażenia i wprowadzenia nowych technologii. Im kosztowniejsze są takie szybkie dostosowania, tym więcej przedsiębiorstw będzie skłaniać się ku rozłożeniu inwestycji na dłuższy okres.

Pokaże teraz, jak mechanizm mnożnika-akceleratora może wywoływać cykle koniunkturalne. W poniższej tablicy wprowadzam dwa szczególne założenia, chociaż cała argumentacja pozostaje w mocy także w bardziej ogólnych przypadkach. Po pierwsze zakładam, że mnożnik przyjmuje wartość 2. Każda dodatkowa jednostka inwestycji zwiększa dochody i produkcję o 2 jednostki. Po drugie przyjmuje, że bieżące inwestycje reagują na zmiany produkcji w poprzednim okresie. Oznacza to, że jeżeli w poprzednim okresie dochód wzrósł o 2 jednostki, to obecnie przedsiębiorstwa zwiększą inwestycje o 1 jednostkę.

Okres t |

Przyrost produkcji w poprzednim okresie (Yt-1 - Yt-2) |

Inwestycje It |

Inwestycje Yt |

t= 1 t= 2 t= 3 t= 4 t= 5 t= 6 t= 7 t= 8 t= 9

|

0 0 20 20 0 -20 -20 0 20

|

10 10 20 20 10 0 0 10 20 |

100 120 140 140 120 100 100 120 140 |

Model mnożnika - akceleratora

W punkcie wyjścia gospodarka znajduje się w stanie równowagi przy produkcji Yt równej 100. Przyjmuje, że w poprzednim okresie produkcja kształtowała się na tym samym poziomie, tzn. że przyrost produkcji jest zerowy. Inwestycje It wynoszą 10, tzn. tyle, ile potrzeba do wyrównania ubytków w aparacie wytwórczym, wynikających ze zużycia, i utrzymania go w nienaruszonym stanie. Załóżmy, że w okresie 2 jakiś składnik globalnego popytu wzrasta o 20 jednostek. Produkcja rośnie ze 100 do 120. Ponieważ założyłam, że zwiększenie produkcji w poprzednim okresie o 2 jednostki prowadzi do zwiększania bieżących inwestycji o 1 jednostkę, przeto w okresie 3 mamy w tablicy wzrost inwestycji o 10 jednostek, będący odpowiedzią na wzrost produkcji w okresie poprzednim o 20 jednostek. Jeżeli założona wartość mnożnika wynosi 2, to wzrost inwestycji w okresie 3 o 10 jednostek prowadzi do wzrostu produkcji o 20 jednostek, ze 120 do 140. W okresie 4 inwestycje utrzymują się na poziomie 20, ponieważ przyrost produkcji w poprzednim okresie wyniósł 20. Tym samym produkcja w okresie 4 pozostaje na poziomie 140. W okresie 5 inwestycje wracają do początkowego poziomu 10, gdyż w okresie poprzednim nie było zmiany wielkości produkcji. Spadek inwestycji o 10 jednostek powoduje przez efekt mnożnikowy zmniejszenie produkcji o 20 jednostek. To z kolei wywołuje w okresie 6 dalszy spadek inwestycji o 10 jednostek i dalszy spadek produkcji o 20 jednostek. Ponieważ jednak tempo zmian produkcji nie ulega przyspieszeniu, inwestycje w okresie 7 utrzymują się na tym samym poziomie co w okresie 6. Stąd też produkcja w okresie 7 stabilizuje się na poziomie 100. Stabilizacja wielkości produkcji w okresie 7 powoduje, że inwestycje w okresie 8 powracają znowu do poziomu 10, a mnożnik sprawia, że produkcja wzrasta do 120. W okresie 9 inwestycje rosną z 10 do 20 jednostek ze względu na wzrost produkcji w okresie poprzednim o 20 jednostek. Tym samym zaczyna się nowy cykl.

Zgodnie z modelem mnożnika-akceleratora warunkiem ciągłego wzrostu inwestycji jest przyspieszony wzrost produkcji. Gdy tylko przyrost produkcji stabilizuje się na poziomie 20, inwestycje także stabilizują się na poziomie 20. W następnym zaś okresie inwestycje muszą się obniżyć, ponieważ zmniejszył się przyrost produkcji. Gospodarka wchodzi w okres recesji, ale gdy tylko tempo spadku produkcji ulegnie zwolnieniu, inwestycje znowu zaczną rosnąć.

Ten prosty model nie jest pełnym modelem cyklu koniunkturalnego. Skoro produkcja ulega wahaniom cyklicznym, to czy przedsiębiorstwa będą naprawdę opierały swe oczekiwania co do przyszłych zysków na ekstrapolacji dotychczasowego wzrostu produkcji? Przedsiębiorstwa, podobnie jak poszczególni ekonomiści, zaczną liczyć się z faktem istnienia cyklu koniunkturalnego. A w im mniejszym stopniu ich decyzje inwestycyjne są reakcją na zmiany produkcji w przeszłości, tym mniejsza będzie amplituda wahań. Niemniej jednak ten prosty model uświadamia nam fakt, który można wydedukować także z bardziej realistycznych modeli, a mianowicie, że jeżeli gospodarka reaguje ociężale na bodźce, to przypomina swym zachowaniem wielki tankowiec znajdujący się w pełnym morzu. Wprawienie go w ruch, jak też wyhamowanie zajmuje dużo czasu. Jeżeli hamulce nie zostaną włączone odpowiednio wcześnie, jeszcze przed osiągnięciem zamierzonej wielkości aparatu wytwórczego, to jest wysoce prawdopodobne, że gospodarka nie osiągnie pożądanej pozycji. Trzeba będzie zawrócić i spróbować jeszcze raz.

Zgodnie z zasadą akceleracji spadek popytu globalnego prowadzi do określonego przez stopę akceleracji „k” spadku zapotrzebowania na inwestycje i odwrotnie.

ΔY = ![]()

ΔY

gdzie k = ![]()

to współczynnik kapitałowy, który informuje, ile należy wydatkować kapitału, aby po stronie efektów uzyskać jednozłotowy wzrost produkcji w ciągu roku.

Szczyt i dno

W modelu mnożnika -akceleratora cykle mogą występować także wtedy, kiedy nie istnieją żadne fizyczne ograniczenia skali wahań. Cykliczność będzie jednak jeszcze bardziej prawdopodobna, gdy uwzględnimy ograniczenia popytowe i podażowe. Globalna podaż wyznacza w praktyce górny punkt zwrotny czyli szczyt cyklu. Wprawdzie można przez jakiś czas sprostać wysokiemu popytowi przez pracę w nadgodzinach lub zmniejszenie zapasu wyrobów gotowych, ale nie można zwiększać produkcji w nieskończoność. Sam ten fakt hamuje wzrost, w miarę jak gospodarka wchodzi w fazę rozkwitu. Po nadmiernym wysiłku gospodarka odbija się jakby od pułapu i rozpoczyna ruch w dół. Tu z kolei występuje dolny punkt zwrotny, czyli dno cyklu, wyznaczone przez poziom, do którego może obniżyć się popyt. Inwestycje brutto, łącznie z inwestycjami restytucyjnymi, nie mogą w istocie spaść poniżej zera, chyba że demontuje się maszyny i sprzedaje za granicę. Stąd spadek inwestycji, jakkolwiek może stanowić ważny element recesji gospodarczej, nie może trwać wiecznie, bez względu na to, jak tłumaczymy zachowanie inwestorów.

Literatura:

„Makroekonomia. Podręcznik europejski.” Michael Burda, Charles Wyplosz

„Makroekonomia. Teoria, funkcjonowanie i polityka” Robert E. Hall, John B. Taylor

„Ekonomia. Makroekonomia” David Begg, Stanley Fisher, Rudiger Dornbusch

„Makroekonomia” Anna Grzelak, Anna Leźnicka

„Makroekonomia. Teoria i polityka makroekonomiczna” pod. Red. Czesława Sułkowskiego

Wyszukiwarka