LOGISTYKA

Literatura:

Radziejowska-Martej, Logistyka w przedsiębiorstwie, tom I, tom II

Skowronek, Wolski, „Logistyka w przedsiębiorstwie, PWE

rozdziały:

infrastruktura procesów logistycznych, schemat

podział opakowań, tabela

metody sterowania zapasami,

koszty procesów logistycznych (podział kosztów, metody kalkulacji

Blaik, Logistyka, PWE

Abt, Zarządzanie logistyczne

Wolski, Strategia zarządzania zapatrzeniem, Placet

Christofer, Strategia zarządzania dystrybucją

Skrypty uczelniane

WYKŁAD 1

2 sfery działalności przedsiębiorstwa:

sfera realna - dotyczy procesów materialnych,

sfera regulacji - dotyczy procesów regulacyjnych.

Przedsiębiorstwo jest systemem i jak każdy system ma wejścia i wyjścia. Ma zasilenia materialne (energetyczne) i zasilenia informacyjne.

elementy skradające się na wejście:

materiały

surowce

półfabrykaty

elementy kooperacyjen Przepływ fizyczny lub realny zasileń od źródła nadania do źródła odbioru:

Wyrób gotowy, który nie dotarł do końcowego odbiorcy jest towarem (jest w hurtowniach)

Rodzaje logistyki:

logistyka zaopatrzenialogistyka produkcji

logistyka dystrybucji

logistyka odwrotna (odpadów)

Procesy logistyczne należą do sfery realnej. Logistyka zajmuje się przepływem zasileń w sferze realnej.

Def. logistyki

Dziedzina wiedzy o procesach logistycznych, związanych z każdą działalnością gospodarczą oraz o sztuce zarządzania tymi procesami

Proces logistyczny obejmuje:

przepływ informacji,

sterowanie,

regulacja

Def. zarządzania logistycznego

Proces planowania, wdrażania, kontroli, odbywających się w sposób efektywny i minimalizujący koszty tych procesów, przepływu i magazynowania surowców, zapasów produkcji w toku, wyrobów gotowych, odpowiedniej informacji od punktu pochodzenia do punktu konsumpcji w celu jak najlepszego dostosowania się do potrzeb klienta i ich zaspokojenia

Cele zarządzania logistycznego (7 x W):

dostarczenie odpowiednich produktów lub usług w odpowiednie miejsce,

w odpowiedniej ilości,

odpowiednim klientom,

w odpowiednim momencie,

zachowując odpowiednią jakość

przy odpowiednim koszcie

WYKŁAD 2 KOSZTY LOGISTYCZNE

Jeśli mówimy o kosztach logistycznych, to należy wziąć pod uwagę 3 koncepcje:

Koncepcja globalnych kosztów logistycznych - bierzemy pod uwagę wszystkie koszty logistyczne - zaopatrzenia, dystrybucji, magazynowania, opakowań, prognozowania popytu, sprzedaży). Należy je sumować i wybrać wariant optymalny, przy którym koszty te są najmniejsze;

Koncepcja współzależności kosztów

wpływ jednych kosztów na drugie,

efektem końcowym jest to, że koszty globalne powinny stale się zmniejszać,

uwzględnienie powiązań związanych z obsługą klienta;

Unikanie suboptymalizacji, wynika to z:

zasad ogólnej teorii systemu na której to nauce opiera się logistyka -logistyka jest traktowana jako system, jako działania spójne, zintegrowane

zasad logistyki nowoczesnej.

Koszty związane z dystrybucją - określane ogólnie jako poziom obsługi klienta.

Każdy element jest powiązany z pozostałymi.

ZAPASY

Zapasy - niezagospodarowane dobra rzeczowe, jednak utrzymywane przez firmę celem zużycia ich w przyszłości. Są to:

surowce i materiały,

produkcja w toku,

wyroby gotowe

towary.

Cele utrzymywania zapasów:

doskonalenie obsługi klienta,

wzrost korzyści ze skali produkcji,

wzrost korzyści ze skali dostaw,

zabezpieczenie przez zmianami cen

zabezpieczenie przed niepewnością w dostawach i czasem dostawy,

zabezpieczenie przed nieprzewidzianymi zdarzeniami.

Koszty zapasów są trojakiego rodzaju:

Koszty utrzymania zapasów

koszty kapitałowe - utracone,

korzyści z kapitału,

koszty magazynowania (składowania),

koszty obsługi (podatki, ubezpieczenia),

koszty ryzyka (wiążą się ze spadkiem wartości czyli zużyciem zapasów)

zużycie może być fizyczne i moralne

Koszty dostaw

koszty zamawiania,

koszty przestawienia produkcji

Koszty wyczerpania zapasów

koszty utraconej sprzedaży (po stronie dystrybucji),

koszty realizacji opóźnionych dostaw (po stronie zaopatrzenia)

Przykład: Obliczenie rocznego kosztu zapasów

Dane:

jednorazowy popyt na wyroby - 100 szt.

wartość sztuki - 200 zł

koszt złożenia jednego zamówienia - 100 zł

koszt utrzymania zapasów

kapitałowy - 4 %

składowania - 3 %

obsługi zapasów - 2 %

ryzyka - 1 %

okres zamówień w tygodniach - 1, 2, 4, 13, 26, 52

liczba zamówień na rok - 52, 26, 13, 4, 2, 1 Policzyć roczny koszt zapasów i wybrać wariant, przy którym jest on najmniejszy

Liczymy zapas ilościowy - odnosimy go do tygodni

tygodnie |

zapas ilościowy |

1 |

1 x 100 = 100 |

2 |

2 x 100 = 200 |

4 |

400 |

13 |

1300 |

26 |

2600 |

52 |

5200 |

Liczymy roczny koszt zamówienia - odnosimy go do liczby zamówień na rok

tygodnie |

roczny koszt zamówienia |

52 |

52 x 100 = 5200 |

26 |

26 x 100 = 2600 |

13 |

1300 |

4 |

400 |

2 |

200 |

1 |

100 |

Liczymy koszty utrzymania zapasów - obliczamy je mnożąc zapas wartościowy przez wskaźnik kosztów utrzymania zapasów

4 % + 3 % + 2 % + 1 % = 10 %, czyli wskaźnik = 0,1

tygodnie |

zapas wartościowy |

koszty utrzymania zapasów |

1 |

100 x 200 = 20 000 |

20 000 x 0,1 = 2 000 |

2 |

200 x 200 = 40 000 |

40 000 x 0,1 = 4 000 |

4 |

400 x 200 = 80 000 |

80 000 x 0,1 = 8 000 |

13 |

1300 x 200 = 260 000 |

260 000 x 0,1 = 26 000 |

26 |

2600 x 200 = 520 000 |

520 000 x 0,1 = 52 000 |

52 |

5200 x 200 = 1 040 000 |

1 040 000 x 0,1 = 104 000 |

Roczny koszt zapasu:

tygodnie |

roczny koszt zapasu |

będziemy składać zamówienie co 2 tygodnie i będziemy składać w roku 26 zamówień |

1 |

5 200 + 2 000 = 7 200 |

|

2 |

|

|

4 |

1 300 + 8 000 = 9 300 |

|

13 |

400 + 26 000 = 26 400 |

|

26 |

200 + 52 000 = 52 200 |

|

52 |

100 + 104 000 = 104 100 |

|

WYKŁAD 3

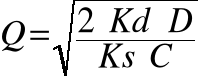

Metoda ssania (KANBAN) - wtedy, gdy popyt jest większy od podaży. Obliczamy wtedy:

wielkość optymalną partii dostawy (tzn. taką, przy której koszty zamawiania i utrzymania zapasu są najmniejsze) - Q,

najkorzystniejszy okres dostaw - t,

zapas, jaki musimy mieć w magazynie - Z,

punkt zamawiania (kiedy musimy złożyć zamówienie u dostawców) - ROP,

wyniki zaokrąglamy do pełnych dziesiątek w górę

52 tygodnie

![]()

podaż popyt

Kd - koszt złożenia 1-go zamówienia

D - roczna sprzedaż

Ks - koszty utrzymania zapasu

C - cena jednostkowa

St - sprzedaż tygodniowa

Zt - zapotrzebowanie tygodniowe

Od - okres dostawy

ROP - 2 sytuacje:

kiedy popyt jest stały - dostawy terminowe - ROP liczymy wtedy od wielkości minimalnych

kiedy popyt jest zmienny (w praktyce ma tendencję zwyżkową), dostawy są nieregularne, następują opóźnienia w realizacji dostaw - ROP liczymy wtedy od wartości maksymalnych

bierzemy pod uwagę:

sprzedaż tygodniowa,

okres składania zamówień,

zapotrzebowanie tygodniowe,

okres dostawy.

Przykład: (na odnawiania zapasów przez zakup)

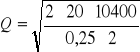

Firma sprzedaje 200 szt. produktu A tygodniowo, tygodniowe zapotrzebowanie na ten produkt wzrasta do 250 szt. Okres składania zamówień wynosi 3 tygodnie. Okres dostawy przedłuża się do 4 tygodni. Koszt złożenia jednego zamówienia - 20 $. Koszt utrzymania zapasów - 25 % (roczny), cena jednostkowa - 2 $.

Należy obliczyć ROP, Q, t, Z

Dane:

St - 200 szt.

Zt - 250 szt.

Od (1) - 4 tygodnie

Od (2) - 3 tygodnie

Rozwiązanie:

ROP (1) = 3 x 200 = 600

Jeżeli aktualny zapas obniży się do 600 szt. składamy zamówienie u dostawców

ROP (2) = 250 x 4 = 1000

Jeżeli poziom zapasów zmniejszy się do 1000 szt. składamy zamówienie

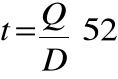

D = 200 szt/tydzień x 52 tygodnie = 10 400 szt rocznie

= 920

t = ![]()

= 4,6

poziom zapasu powinien być kontrolowany co 4,6 tygodnia

4,6 tyg. = 32 dni

okres dostawy będzie co 32 dni

Z = (200 x 4,6) + (250x4) = 1920 szt.

Musimy mieć w magazynie zapas w ilości 1920 szt.

Globalne koszty logistyczne dla optymalnej partii dostawy (jeśli będą dodatkowe informacje, np. o upustach cenowych

KT - koszty transportu

Kzak - koszty zakupów

Kzap - koszty zapasów KT + Kzak + Kzam → min.

Kt - obliczamy mnożąc stawkę transportową (s) razy roczną sprzedaż (D)

Przykład

Do podanego już wyżej przykładu dodajemy dodatkowe informacje:

jeżeli Q < 700, to stawka transportowa wynosi 0,20 $ za sztukę

jeżeli 700 < Q < 1000, to stawka wynosi 0,10 $ za sztukę,

jeżeli Q > 1000, to stawka transportowa wynosi 0,01 $

Q1 = 699, Q2 = 920, Q3 = 1001, Q4 = 1100

Ze względu na właściwości fizyko-chemiczne:

zamknięte - budynki, budowle, silosy

półotwarte - wiaty

otwarte - place składowe

Ze względu na organizację pracy w magazynach:

niskiego składowania - przeważają wózki (mała i średnia mechanizacja)

wysokiego składowania - wysoka automatyzacja

Ze względu na umiejscowienie magazynu w zależności od funkcji jaką pełnią w przepływie zasileń:

magazyn zapasów - orientacja produkcyjna, usytuowanie blisko miejsc produkcji, wysoka zdolność przerobowa,

magazyn przeładunkowy - orientacja transportowa, usytuowanie blisko dróg transportu, wysoka zdolność przeładunkowa,

magazyn przyjmujący „materiały” - (materiały - w znaczeniu: surowce, półfabrykaty, podzespoły, materiały, części z kooperacji), o charakterze zaopatrzeniowym, wysoki stopień koncentracji zapasów,

magazyn wydający „materiały” - orientacja zbytowa, usytuowanie blisko miejsc zbytu, wysoka sprawność wydawania materiałów.

Zabezpieczenie zaopatrzenia materiałowego,

Optymalizacja kosztów zaopatrzenia

Współpraca służb zaopatrzenia z innymi komórkami przedsiębiorstwa

działem produkcji,

działem konstrukcyjnym,

działem technologicznym,

działem zbytu,

działem marketingu,

działem finansowym,

działem transportu,

radcą prawnym

tłumaczem.

Ustalony program zaopatrzenia

Polityka kontraktów

Polityka wobec dostawców

Polityka dostosowania się do rynku (kształtowania rynku)

Polityka składowania

punktowa - najczęściej stosowane, określenie kryteriów wyboru dostawców, przyznanie im odpowiednich wag

wskaźnikowa - liczymy wskaźniki np. ilość zamówień w stosunku do ilości dostaw, ilość dostaw terminowych w stosunku do ilości dostaw, itp.

obrót bezpośredni

poprzez magazyn zmechanizowany

poprzez magazyn zautomatyzowany

transport zaopatrzeniowy [zł/t]

transport wyrobów gotowych [zl/t]

manipulacje materiałowe [zł/t]

= 60

= 20 + 5 + 15 = 40

= 20 + 5 + 5 = 30

Dla każdej wielkości obrotu większej od 40 000 ton będzie opłacało się wykorzystanie magazyny zmechanizowanego

Dla każdej wielkości obrotu większej od 100 000 ton będzie opłacało się wykorzystanie magazynu automatyzowanego

Dostawy bezpośrednie będą się opłacały do wysokości 40 000 ton

Jaka jest wielkość zaopatrzenia przy zapewnieniu normalnych warunków składowania i danej pojemności magazynów ?

Jaka będzie wielkość zaopatrzenia, jeżeli udział zaopatrzenia bezpośredniego zwiększymy o 25 % ?

Jaka będzie pojemność magazynów w tym przypadku ?

Jaka będzie wielkość zaopatrzenia jeżeli liczbę obrotów bezpośrednich zmniejszymy do 6 ?

Jaka będzie pojemność magazynów w obydwu przypadkach ?

podstawienie maszyny ładunkowej,

zamocowanie maszyny ładunkowej,

ustawienie ładunku na pojeździe,

zamocowanie ładunku na pojeździe,

Faza umowy

podpisanie umowy wielookresowej z najętym przewoźnikiem

wypisanie listu przewozowego,

wykupienie biletu,

Faza załadunku

podstawienie przez przewoźnika właściwego pojazdu (w przypadku kolei albo na bocznicy głównej, albo na torach ogólnych),

organizowanie sobie przewoźników (gestia transportowa) - prawo decydowania o przewozie posiada sprzedający - wg konwencji wiedeńskiej,

sposób przygotowania załadunku - „należy pozbyć się ładunku” poprzez tworzenie jednostek ładunkowych

paletyzacja,

pakietyzacja,

konteneryzacja.

Faza kontroli ładunku

maksymalne wykorzystanie przestrzeni i pojemności ładunkowej przez odpowiednie poukładanie ładunków,

odpowiednie zamocowanie ładunku, żeby się nie przemieszczał.

Faza procesu przewozowego

Faza rozładunku

Faza zakończenia procesu transportowego

kontrola stanu ładunku bezpośrednio po rozładunku

ilościowa - wg listu przewozowego

jakościowa - czy nie było nic uszkodzone

proces transportowy prosty - występuje wtedy, gdy od miejsca nadania do miejsca odbioru występuję tylko jeden raz fazy:

załadunek

przewóz

wyładunek

proces transportowy złożony - dzielimy go na:

transport łamany - różne rodzaje środków transportu

transport kombinowany - środki transportu należące do różnych gałęzi transportu.

łańcuchy transportowe - w takim wypadku transport powinien być wpisany w działalność gospodarczą.

wielomodalny transport kombinowany - jeden środek transportu przeważnie na innym środku transportu, np. w Austrii - ze względu na ochronę środowiska, na promie ze względu na brak innej możliwości.

przewozy multimodalne - dotyczą przewozu towarów z miejsca położonego w jednym kraju do miejsca położonego w innym kraju, reguluje je konwencja międzynarodowa.

jest to transport złożony i kombinowany czyli wymaga użycia co najmniej 2-ch różnych gałęzi transportu,

na całej trasie przewozu jest tylko jedna umowa o przewóz,

na całej trasie przewozu jest tylko jeden dokument,

na całej trasie transportu jest tylko jeden wykonawca odpowiedzialny za przewóz, tj. operator transportu multimodalnego,

musi nastąpić zjednostkowanie ładunku i jest to konteneryzacja.

Koszty |

Q |

|||

|

699 |

920 |

1001 |

1100 |

koszty transportu |

2080 |

1040 |

520 |

520 |

koszty zakupu |

298 |

226 |

208 |

189 |

koszty zapasów |

175 |

230 |

250 |

275 |

koszty całkowite |

2553 |

1496 |

978 |

984 |

Obliczenia z tabeli:

KT = s x D 10400 x 0,20 = 2080

10400 x 0,10 = 1040

10400 x 0,05 = 520

Kzak = Kd x ![]()

![]()

![]()

![]()

![]()

Kzap = ![]()

![]()

![]()

![]()

![]()

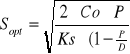

Odnawianie zapasów poprzez własną produkcję

Sopt - wielkość optymalnej serii produkcyjnej

Co - koszty jednorazowego przestawienia produkcji

Ks - jednostkowe koszty składowania

P - popyt

D - roczna produkcja

![]()

- wskaźnik zużycia (np. jeśli ![]()

wynosi 60 %, to oznacza że 40 % jest w zapasie)

Przykład

Firma produkuje łożyska kulkowe, których roczne zużycie wynosi 30 000 sztuk. Koszt przestawienia linii produkcyjnej wynosi 80 $. Tygodniowa wielkość produkcji wynosi 1500 szt. Jednostkowy koszt składowania 2 $/szt. Obliczyć ile sztuk łożysk powinna wykonać firma w czasie 1 serii produkcyjnej, przez jaki okres czasu będzie produkowana każda seria, ile razy w miesiącu firma będzie uruchamiała tą p rodukcję.

Dane:

Co = 80 $

D = 1500 x 52 = 78 000

Ks = 2 $

P = 30 000 sztuk Sopt =

= 1970

Jeżeli seria wynosi 1970, a tygodniowa produkcja 1500 szt. → ![]()

= 1,3

Firma będzie produkowała każdą serię przez 1,3 tygodnia

![]()

W ciągu miesiąca będzie uruchamiała około 3 razy taką produkcję

WYKŁAD 4- System magazynowy

PODZIAŁ MAGAZYNÓW ZE WZGLĘDU NA RÓŻNE KRYTERIA:

GŁÓWNE CELE ZAOPATRZENIA

ELEMENTY POLITYKI ZAOPATRZENIA

METODY WYBORU DOSTAWCÓW

METODA PCHANIA

O metodzie pchania mówimy wtedy, gdy podaż jest zbyt duża w stosunku do potrzeb

Przykład - Alokacja zakupionej dostawy do magazynów z uwzględnieniem przewidywanego poziomu sprzedaży

Firma ma 3 magazyny, zakupiła dostawę wielkości 5 tys. sztuk wyrobów. Miesięczna prognoza sprzedaży i ilość aktualnego zapasu jest następująca:

magazyn |

m-czna prognoza sprzedaży |

zapas |

1 |

2300 |

400 |

2 |

1400 |

350 |

3 |

900 |

0 |

Należy policzyć:

potrzeby netto, przydział nadmiarów, przydział ostateczny

Rozwiązanie:

potrzeby netto = różnica pomiędzy prognozą a aktualnym zapasem

przydział nadmiarów =

przydział ostateczny = suma potrzeb netto i przydziału nadmiaru dla każdego magazynu

magazyn |

potrzeby netto |

przydział nadmiarów |

przydział ostateczny |

1 |

2300 - 400 = 1900 |

|

1900 + 567 = 2467 |

2 |

1400 - 350 = 1050 |

|

1050 + 314 = 1364 |

3 |

900 - 0 = 900 |

|

900 + 269 = 1169 |

Suma |

3850 |

|

5000 |

Przykład:

Firma rozważa możliwość wyboru systemu dystrybucji spośród trzech wariantów:

wariant |

1 |

2 |

3 |

koszty stałe |

200 000 |

1 000 000 |

2 000 000 |

koszty zmienne, w tym: |

|

|

|

0 |

5 |

5 |

|

60 |

20 |

20 |

|

0 |

15 |

5 |

Korzystamy ze wzoru na łączne koszty Kc = KzX + Ks

Kc - koszty całkowite

Kz - koszty zmienne

Ks - koszty stałe

X - wiekość obrotu

rozpatrujemy 2 rozwiązania:

k1 = k2 albo obrót bezpośredni, albo magazyn zmechanizowany

k2 = k3 albo magazyn zmechanizowany, albo magazyn zautomatyzowany

Sumujemy koszty zmienne:

k1 = ![]()

k2 = ![]()

k3 = ![]()

k1 = k2 ![]()

= ![]()

20 X = 1 000 000 - 200 000

X = 40 000 ton

k1 = k2 ![]()

= ![]()

10 X = 1 000 000

X = 100 000 ton

Odpowiedzi:

REDUKCJA ZAPASÓW

Na szlaku logistycznym istnieje jakaś ilość magazynów. Firmy często ze względu na ograniczanie kosztów, bądź inne przyczyny - likwidują zbędne magazyny. Istnieje wtedy potrzeba policzenia o ile zmniejszą się zapasy, jeśli zlikwidujemy niepotrzebne magazyny. Jakie będę koszty (energia, ubezpieczenie, wynagrodzenia magazynierów, koszty utrzymania zapasów, czy tez koszty ryzyka i obsługi zapasów). Przy likwidacji magazynów mogą się zwiększyć koszty transportu, zwiększą się partie dostaw.

Wzór na redukcję zapasów:

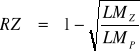

gdzie: RZ - redukcja zapasów

LMZ - liczba magazynów po zredukowaniu

LMP - liczba magazynów przed zredukowaniem

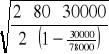

Przykład:

Na początku działalności firma posiadała 9 centrów dystrybucji. Zlikwidowano 4. O jaki procent zmniejszą się zapasy ?

Rozwiązanie: ![]()

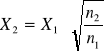

Wzór na łączny zapas w przyszłych obiektach:

gdzie: X2 - łączny zapas w przyszłych obiektach

X1 - łączny zapas w istniejących obiektach

n2 - liczba przyszłych obiektów

n1 - liczba istniejących obiektów

Przykład:

Obecnie firma dostarcza klientom 40 000 jednostek produktu z 8-miu centrów dystrybucji. W przyszłości firma zamierza uruchomić jeszcze 2 obiekty. Jaka będzie łączna wielkość zapasu w tych nowych obiektach? Jaka będzie łączna wielkość zapasów, jeżeli zwiększy jeszcze o 32 obiekty?

Rozwiązanie: ![]()

= 20 000 ![]()

= 80 000

WYKŁAD 5 Wybór form obrotu a pojemność magazynowa

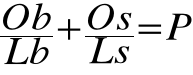

Przykład:

Zapotrzebowanie roczne na węgiel z elektrowni wynosi 1 200 000 ton. Pojemność magazynowa w poszczególnych zakładach elektrowni wynosi 60 000 ton. Gdyby elektrownia zaopatrywała się w węgiel bezpośrednio w kopalni, to byłoby to 12 obrotów rocznie, gdyby pośrednio (tzn. ze składów węgla) to byłoby to 24 obroty roczne. Policzyć:

WZORY:

Ob + Os = Z → Os = Z - Ob

O - obrót (zaopatrzenie, dystrybucja)

Ob - obrót bezpośredni

Os - obrót pośredni

L - liczba obrotów

P - pojemność magazynów

Z - zapotrzebowanie

Rozwiązanie:

Ad.1)

Os = Z - Ob 1 200 000 - Ob = Os

![]()

2 Ob + 1 200 000 - Ob = 1 440 000

2 Ob - Ob = 1 440 000 - 1 200 000

Ob = 240 000

Z kopalni bierzemy 240 000 ton, a resztę, czyli 960 000 ze składu

(1 200 000 - 240 000) = 960 000

Ad.2)

Liczymy jaki procent w całości stanowi obrót pośredni i bezpośredni

![]()

20 % + 25 % = 45 %

45 % z 1 200 000 = 540 000 ton

Po zwiększeniu udziału bezpośredniego o 25 % z kopalni bierzemy 540 000 ton, a ze składu 660 000 ton ( 1 200 000 - 540 000 = 660 000 ton)

Ad. 3)

![]()

72 500 - 60 000 = 12 500 → zabraknie miejsca w magazynie na 12 500 ton

Ad.4)

![]()

4 Ob - Ob = 1 440 000 - 1 200 000

3 Ob = 240 000

Ob = 80 000 ton

80 000 ton bierzemy z kopalni, a resztę ze składów Ob = 80 000 → Os = 1 120 000 ton

Ad 5)

![]()

117500 - 60000 = 57500 → zabraknie miejsca w magazynie

Logistyka transportu

Proces przemieszczania - polega na pokonywaniu przestrzeni dla osiągnięcia określonego celu.

Obejmuje zdarzenia o charakterze stacjonarnym i przestrzennym.

Zdarzenia dzielą się na fazy

Każda faza dzieli się na czynności robocze, np. faza załadunku dzieli się na:

Każda faza odnosi cię do: ładunku, pojazdu oraz ładunku i pojazdu. (KSERO)

Szczególnym przypadkiem przemieszczania jest proces transportowy i proces przewozowy. Proces przewozowy jest częścią procesu transportowego.

Fazy procesu transportowego:

3 metody jednostkowania ładunku

Jednostkowanie ładunku ułatwia transportowanie, eliminuje czynności za- i wyładunkowe, eliminuje czas, koszty i kontrole ładunku.

Szczególne znaczenie ma w transporcie morskim

Jest to przemieszczenie towaru do miejsca przeznaczenia.

Czynności manewrowe - polegają na rozłączeniu danego pociągu i stworzeniu nowego pociągu. Wagon który ma dojechać do miejsca przeznaczenia powinien być na końcu.

Rozładunek jest w tym miejscu, gdzie jest to potrzebne na czas.

Kontrola stanu ładunku bezpośrednio po rozładunku

Sporządza się protokół rozbieżności, który stanowi podstawę do sądu o rozstrzyganiu sporów o szkody występujące w transporcie.

Podział procesu transportowego

Rozwiązania techniczne w transporcie

3 rozwiązania:

Wtedy, gdy układ produkcyjny łączy się z systemem transportowym w jedną całość. Mogą dotyczyć przewozu żywności, paliw i innych.

Żywność - łańcuchy transportowe chłodnicze, w Polsce tylko samochodowe (mleko, warzywa, owoce, lody).

Na zachodzie są transporty chłodnicze kolejowe, są to pociągi na prawach ekspresu.

W Polsce był kiedyś taki transport kolejowy - centralna magistrala węglowa.

Warunki:

Kontenery (KSERO)

Suboptymalizacja - optymalizacja tylko jakiegoś elementu systemu

16

wejście

wejście

transformacja

wszystko to trzeba jakoś dowieźć, opakować i przechowywać

(zaopatrzenie)

magazyn

(zaopatrzenie)

transport wewnętrzny (dźwigi, przenośniki

przetworzone na wyroby gotowe

magazyn wyrobów gotowych

odbiorca finalny

we wszystkich występuje transport, magazynowanie, zapasy, opakowania

Koszty

zakupów zaopatrzeniowych

Koszty

utrzymania zapasów

Koszty

realizacji zamówień

Koszty

składowania

Koszty

transportowe

Koszty

związane z dystrybucją

GKLQ

KT

Kzak

Kzap

s x D

Kd x ![]()

Ks x C x ![]()

dostawa

ogółem

suma potrzeb netto wszystkich magazynów

_

X

potrzeby netto każdego magazynu

suma potrzeb netto wszystkich magazynów

Wyszukiwarka