Kujawsko- Pomorskie Szkoły "NEKS"

Policealna Studium Ekonomiczne

Klasa ABCD 2 PSE 2008 - 2010

Profil: finanse i rachunkowość

Przedmiot: Zasady Rachunkowości

Temat pracy kontrolnej: Przykłady poszczególnych składników aktywów i pasywów.

Wykonał:

Krzysztof Narloch

ul. Leśna 6, Malachin

89-650 Czersk

Aktywa (Środki gospodarcze) są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości uzyskanie korzyści ekonomicznych. Dzielą się na aktywa trwałe (są związane z jednostką dłużej niż jeden rok) i aktywa obrotowe (są związane z jednostką mniej niż 12 miesięcy, przeznaczone do zużycia lub sprzedaży). Każdy składnik aktywów ma swoje źródło pochodzenia stąd ogólna suma aktywów równa się ogólnej sumie pasywów.

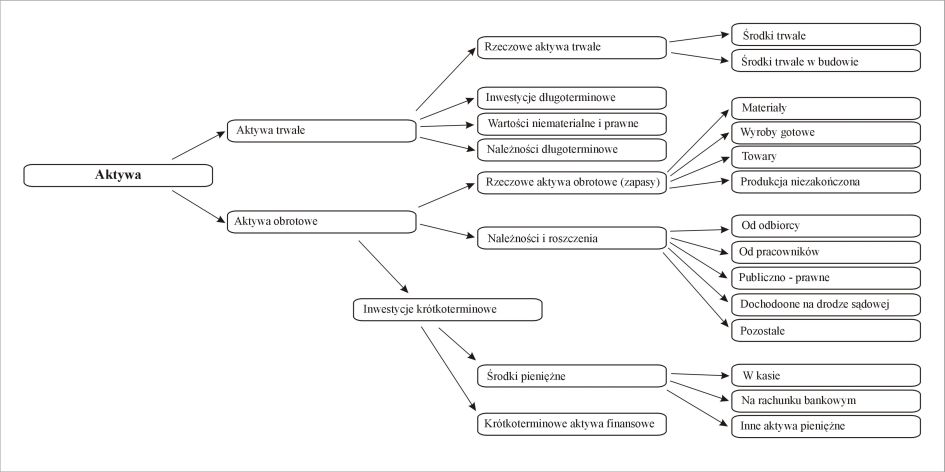

Schemat klasyfikacji aktywów:

.

Przykłady poszczególnych składników aktywów:

Aktywa trwałe

Rzeczowe aktywa trwałe(rzeczowe aktywa trwałe o przewidzianym okresie użytkowania dłuższym niż jeden rok, kompletne, zdane do użytku i przeznaczone na potrzeby jednostki): grunty (w tym prawo wieczystego użytkowania gruntów); budynki, lokale, działki i obiekty inżynierii lądowej i wodnej; urządzenia techniczne i maszyny; środki transportu, inwentarz żywy

Inwestycje długoterminowe (są to aktywa nabyte - powyżej trzech lat, w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów - budowa i montaż lub ulepszanie istniejącego środka trwałego): nieruchomości; wartości niematerialne i prawne; długoterminowe aktywa finansowe (udziały lub akcje; inne papiery wartościowe; udzielone pożyczki; inne długoterminowe aktywa finansowe); inne inwestycje długoterminowe, rozbudowa danej firmy, której czas trwania jest powyżej 3 lat, inwestycje w przyszłe wynalazki, lokaty bankowe

Wartości niematerialne i prawne(to nabyte przez jednostkę, zaliczone do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania o przewidywalnym okresie ekonomicznej użyteczności dłuższym niż rok): koszty zakończonych prac rozwojowych; wartość firmy; inne wartości niematerialne i prawne (np. są to prawa majątkowe nabyte w wyniku procesów sądowych); zaliczki na poczet wartości niematerialnych i prawnych, licencje, zezwolenia, koncesje, udziały w spółkach,

Należności długoterminowe: od jednostek powiązanych; od pozostałych jednostek, obligacje skarbu państwa powyżej 3 lat

Aktywa obrotowe

Zapasy (są to aktywa obrotowe, czyli to co przedsiębiorstwo posiada w magazynie): produkty i półprodukty, które znajdują się w magazynie firmy, materiały, produkty gotowe, towary, produkcja nie zakończona

Należności krótkoterminowe (kwoty pieniężne należne jednostce gospodarczej od osób trzecich tj. dług osób trzecich wobec jednostki do jednego roku): akcje, obligacje, którymi obracamy w ciągu roku, tzw. pieniądze w drodze, od jednostek powiązanych, od pracowników, od pozostałych jednostek (należności z tytułu dostaw i usług, należności z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych świadczeń, należności dochodzone na drodze sądowej

Inwestycje krótkoterminowe: inwestycje, które zakończenie wynosi 1 rok, krótkoterminowe aktywa finansowe (np. udziały lub akcje, inne papiery wartościowe, udzielone pożyczki, inne długoterminowe aktywa finansowe, środki pieniężne i inne aktywa pieniężne a w tym: środki pieniężne w kasie i na rachunkach, inne środki pieniężne, inne aktywa pieniężne)

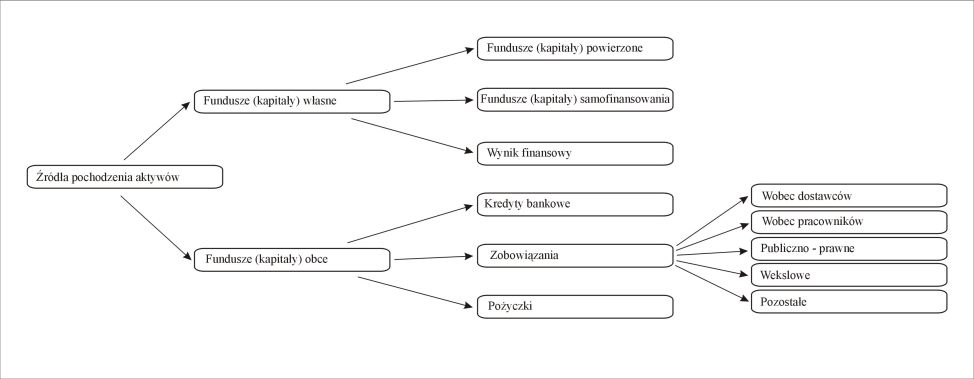

Pasywa - to termin księgowy oznaczający źródło pokrycia majątku przedsiębiorstwa. Pasywa są to źródła pochodzenia aktywów w rachunkowości, czyli źródła finansowania. Wskazują, "kto" wyposażył jednostkę gospodarczą w odpowiednie składniki majątku. Rozróżniamy dwa fundusze: własne i obce.

Schemat klasyfikacji pasywów:

Przykłady poszczególnych składników pasywów:

Fundusz (kapitał) własny (stanowią równowartość naszego majątku trwałego wyrażonego w pieniądzu, reprezentują założyciela (właściciela) jednostki gospodarczej lub pochodzą z zysku wygospodarowanego przez jednostkę w trakcie jej działalności):

Fundusz powierzony: reprezentują wkład założyciela jednostki gospodarczej. Wkład ten może być wniesiony w formie pieniężnej lub rzeczowej

Fundusz samofinansowania: powstają z przeznaczenia części wygospodarowanego przez jednostkę zysku na jej rozwój

Wynik finansowy: to ostateczny rezultat działalności jednostki gospodarczej, może być dodatni - zysk, lub ujemny - strata

Fundusz (kapitał) obcy (są to inne środki trwałe wniesione przez osoby prawne lub fizyczne do naszej firmy w formie aportu, są źródłem finansowania pochodzącym z zewnątrz):

Kredyty bankowe: stanowią zobowiązania wobec banku z tytułu udzielenia pożyczki na określony cel

Zobowiązania: stanowią środki pieniężne nie spłacone przez przedsiębiorstwo jego wierzycielom, czyli dług danej jednostki wobec osób trzecich zobowiązania długoterminowe (wobec jednostek powiązanych, wobec pozostałych jednostek: kredyty i pożyczki, zobowiązania z tytułu emisji dłużnych papierów wartościowych, inne zobowiązania finansowe), zobowiązania z tytułu emisji dłużnych papierów wartościowych, inne zobowiązania finansowe, z tytułu dostaw i usług, zaliczki otrzymane na dostawy, zobowiązania wekslowe, z tytułu podatków, ceł i ubezpieczeń społecznych i innych świadczeń, z tytułu wynagrodzeń, inne)

Pożyczki

Uwaga!

Fundusze obce podlegają spłacie, natomiast własne nie.

Każdy składnik aktywów ma swoje źródło pochodzenia. Stąd ogólna suma aktywów równa się ogólnej sumie pasywów.

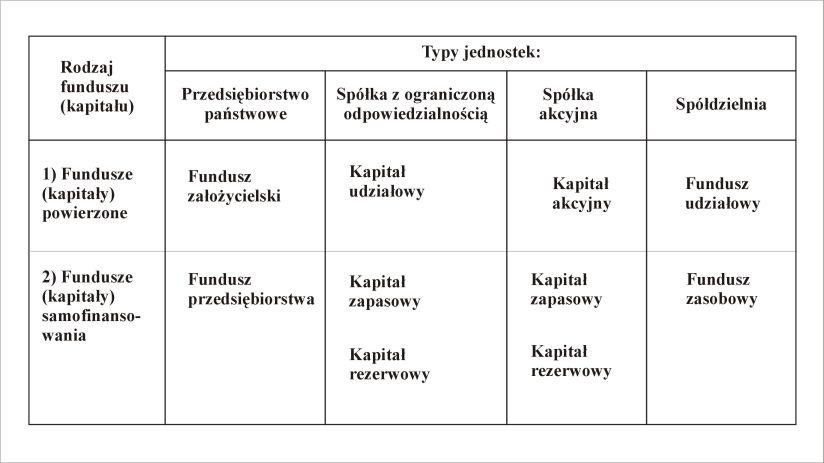

Schemat klasyfikacji funduszy (kapitałów) własnych:

- 4 -

Wyszukiwarka