Prof. UE dr hab. Janina Harasim

Uniwersytet Ekonomiczny w Katowicach

Katedra Bankowości i Rynków Finansowych

ROZWÓJ RYNKU PŁATNOŚCI DETALICZNYCH

- materiały do wykładu

Uwarunkowania rozwoju rynku płatności detalicznych

Tradycyjne uwarunkowania rozwoju rynku płatności detalicznych

Odmienność kultur i zwyczajów płatniczych w różnych regionach świata

Poszczególne kraje i regiony tworzą mozaikę kultur i zwyczajów płatniczych, które wyrażają się m,.in. w zróżnicowanym poziomie rozwoju obrotu bezgotówkowego oraz odmiennym zestawie najbardziej rozpowszechnionych bezgotówkowych instrumentów płatniczych. Różnorodność ta jest widoczna przede wszystkim w sferze rozliczeń bezgotówkowych - każdy kraj ma odmienną strukturę stosowanych w ich obrębie instrumentów płatniczych, która kształtowała się latami pod wpływem czynników socjo-kulturowych, ekonomicznych, geograficznych i prawnych.

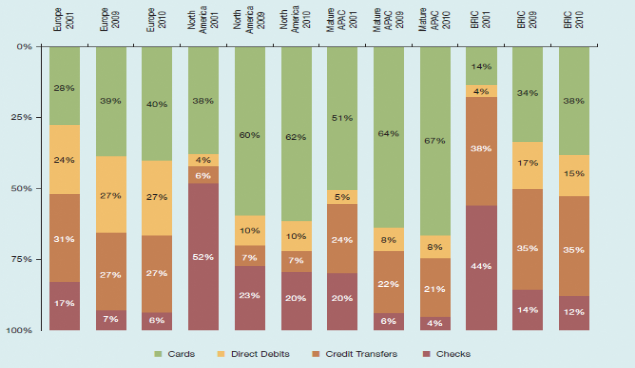

Najbardziej zauważalną cechą współczesnego rynku płatności detalicznych jest jednak wciąż wysoki udział gotówki w codziennych płatnościach. Niemal wyłącznie gotówki używa się w słabiej rozwiniętych krajach Azji, Ameryki Południowej oraz regionie CEMEA. Łączny udział tych regionów w obrocie bezgotówkowym na świecie (mierzonym liczbą transakcji) wyniósł w 2008 r. niespełna 0,6 % (w 2001 r. był o połowę niższy), podczas gdy na Stany Zjednoczone przypadało 41,6% światowego wolumenu płatności bezgotówkowych (w 2001 r. -52,6%), na Europę - 27,5% (2001 r. - 33,1%), na rozwinięte kraje regionu Azji i Pacyfiku - 7,8% (2001 r. - 5,2%), a na kraje BRIC - 17,1% (2001 r. - 5,8%). Płatności bezgotówkowe są skoncentrowane głównie w krajach rozwiniętych - w 2008 r. na Stany Zjednoczone, rozwinięte kraje Europy oraz Regionu Azja-Pacyfik przypadało 77% światowego wolumenu płatności bezgotówkowych, a 91% transakcji bezgotówkowych zostało zawarte na dziesięciu największych rynkach płatności. Nawet jednak w regionach o stosunkowo dużym wolumenie płatności bezgotówkowych udział gotówki w obiegu jest znaczny i ciągle rośnie. W latach 2002-2008 tempo wzrostu wartości gotówki w obiegu w krajach strefy euro wyniosło 11% rocznie i było prawie trzykrotnie wyższe od tempa wzrostu wolumenu transakcji bezgotówkowych (4% rocznie). Jedną z istotnych przyczyn tego zjawiska jest bardzo wolny i napotykający na liczne przeszkody rozwój instrumentów bezgotówkowych pozwalających na efektywne i wygodne regulowanie płatności niskokwotowych (tzw. mikropłatności), w których nadal dominuje gotówka.

Odmienność kultur płatniczych wyraża się także, jak wspomniano wcześniej, w zróżnicowanej strukturze instrumentów wykorzystywanych w rozliczeniach bezgotówkowych w poszczególnych regionach i krajach. W 2008 r. wspólną cechą zestawu instrumentów płatniczych we wszystkich regionach była dominacja kart płatniczych, które w ostatnich latach powoli wypierają inne tradycyjne instrumenty rozliczeniowe, w tym zwłaszcza czeki (ale w rozwiniętych krajach Azji i Pacyfiku oraz BRIC także polecenie przelewu, a w tej ostatniej grupie krajów - polecenie zapłaty). O ile jednak udział kart płatniczych w ogólnej liczbie transakcji bezgotówkowych w USA, rozwiniętych krajach Azji i Pacyfiku oraz krajach BRIC znacznie przekraczał 50%, o tyle w Europie wyniósł „tylko” 38%. W Europie zdecydowanie większe znaczenie w rozliczeniach, w porównaniu z innymi regionami, mają polecenie przelewu i polecenie zapłaty, natomiast w USA - czeki - zob. rys.1.

Rys. 1. Struktura rodzajowa instrumentów płatniczych w wybranych regionach świata

Źródło: World Payments Report 2012,Capgemini,, RBS, EFMA.

Struktura instrumentów wykorzystywanych w rozliczeniach bezgotówkowych w poszczególnych krajach składających się na analizowane regiony jest również bardzo zróżnicowana. Przykładem tych różnic może być region Azji i Pacyfiku. W 2005 r. karty kredytowe były najbardziej rozpowszechnione w Hong-Kongu (52% ilości transakcji bezgotówkowych, a w Chinach tylko 3%), karty debetowe w Singapurze (63% płatności, a w Indonezji tylko 12%), a czeki w Indiach (94% płatności, a w Japonii tylko 1%).

Zróżnicowanie systemów płatności detalicznych w Unii Europejskiej

Mimo wprowadzenia euro jako wspólnej waluty w 17 krajach UGiW i uruchomienia systemu TARGET obsługującego płatności wysokokwotowe, płatności niskokwotowe, czyli detaliczne, obsługiwane są w różnych krajach strefy euro w sposób zróżnicowany. Zdaniem Europejskiego Banku Centralnego w połowie pierwszej dekady XXI w. liczba i różnorodność instrumentów płatniczych, standardów i podmiotów infrastrukturalnych obsługujących płatności detaliczne w zasadzie była podobna jak w momencie wprowadzenia wspólnej waluty. Jeszcze większe zróżnicowanie standardów i praktyk stosowanych na poszczególnych rynkach krajowych charakteryzuje całą Unię Europejską, obejmującą dziś 27 państw. Obecną sytuację na rynku płatności detalicznych w UE cechują:

zróżnicowany, ale wysoki udział gotówki w codziennych płatnościach,

odmienny zestaw najbardziej rozpowszechnionych bezgotówkowych instrumentów płatniczych,

zróżnicowana polityka cenowa dotycząca poszczególnych instrumentów płatniczych,

niechęć konsumentów do ponoszenia opłat za realizowane płatności.

Udział gotówki w codziennych płatnościach - od ok. 70% (Francja, W. Brytania) do ponad 90% (Polska, Hiszpania, Włochy)

Udział gotówki w podaży pieniądza M1 (w 2011 r.):

Polska - 21,8%

Unia Europejska - 19,3%

Strefa euro - 17,7 %

Koszty obrotu gotówkowego w UE - ok. 50 mld EUR,

tj. 0,4 - 0,6% PKB (w Polsce ok. 1% PKB)

Zróżnicowanemu stopniowi wykorzystania gotówki w płatnościach detalicznych towarzyszy odmienność krajowych struktur instrumentów wykorzystywanych w rozliczeniach bezgotówkowych.

Odmienność struktury rodzajowej instrumentów rozliczeń bezgotówkowych:

Kraje UE-15: duży udział kart płatniczych i polecenia zapłaty w rozliczeniach

Kraje UE-12: wysoki udział polecenia przelewu w rozliczeniach

Odmienności dotyczące regulacji prawnych, przebiegu płatności oraz standardów technicznych wykorzystywanych w rozliczeniach

Różne systemy płatności, w tym rozliczeń i rozrachunku płatności detalicznych.

Większość nowoprzyjętych do UE krajów Europy Środkowo-wschodniej charakteryzuje wysoki udział polecenia przelewu w strukturze rozliczeń bezgotówkowych, podczas gdy w rozwiniętych krajach „starej” piętnastki zdecydowanie bardziej rozpowszechnione są karty płatnicze. Z kolei Grecja i Cypr charakteryzują się wysokim udziałem obrotu czekowego - w tej formie przekazywane są tam zwyczajowo wynagrodzenia, przy użyciu czeków dokonywane są też najczęściej płatności w sklepach. Kraje te prowadzą jednak działania mające na celu ograniczenie wykorzystania tego instrumentu np. poprzez promowanie form zapłaty alternatywnych do czeków czy też nakaz realizacji płatności sektora publicznego za pomocą polecenia przelewu. Kraje o największym udziale poszczególnych instrumentów płatniczych w obrocie bezgotówkowym przedstawia tabela 1.

Tabela 1. Kraje o największym udziale poszczególnych instrumentów płatniczych

w obrocie bezgotówkowym w 2011 r.

Miejsce |

Polecenie przelewu |

Polecenie zapłaty |

Karty płatnicze |

Pieniądz elektroniczny |

Czeki |

1 |

Bułgaria |

Niemcy |

Dania |

Holandia |

Francja |

2 |

Węgry |

Hiszpania |

Portugalia |

Belgia |

Grecja |

3 |

Rumunia |

Austria |

Szwecja |

Włochy |

Irlandia |

Źródło: opracowanie własne na podstawie http://www.ecb.int/press/pr/date/2010/html/pr100913.en.html

Innym przykładem odmienności struktury rodzajowej bezgotówkowych form zapłaty mogą być trzy największe kraje Unii - Niemcy, Francja i Wielka Brytania. We Francji częściej niż w innych krajach UE używa się czeków, które są w niewielkim stopniu wykorzystywane w Niemczech. Niemcy za to szeroko wykorzystują polecenie zapłaty - jego udział w rozliczeniach bezgotówkowych jest tam dwa razy wyższy niż średnio w UE. Z kolei w Wielkiej Brytanii najbardziej rozpowszechnionym instrumentem w obrocie bezgotówkowym są karty płatnicze, zaś pozostałe formy płatności (czeki, polecenie przelewu i polecenie zapłaty) są stosowane rzadziej, a ich udział kształtuje się na podobnym poziomie.

Zróżnicowaniu struktury rodzajowej instrumentów płatniczych towarzyszą odmienności dotyczące regulacji prawnych, przebiegu płatności oraz standardów technicznych wykorzystywanych w rozliczeniach (dotyczących np. formatów wymiany danych). Są one dostosowane do specyfiki rynków krajowych i w ich obrębie zapewniają na ogół szybką, tanią i bezpieczną realizację płatności detalicznych, jednak nie pozwalają na taką samą realizację płatności transgranicznych. W poszczególnych krajach UE działają także różne systemy płatności, w tym rozliczeń i rozrachunku płatności detalicznych. Według danych EBC w 2009 r. w 27 krajach UE zamieszkiwanych przez 500 milionową populację funkcjonowały 44 systemy rozliczeń i rozrachunku płatności detalicznych (połowa z nich była zlokalizowana w strefie euro), które przetworzyły 38 mld transakcji o łącznej wartości 26,4 tryliona euro. Największy udział w procesie przetwarzania płatności detalicznych w euro miał francuski SIT/CORE (47% wolumenu płatności), zaś w płatności detalicznych realizowanych w innych walutach brytyjski Bacs (52% wolumenu płatności).

Bardzo zróżnicowana jest także stosowana przez banki polityka cenowa dotycząca różnych usług płatniczych tj. transakcji gotówkowych, płatności bezgotówkowych realizowanych w sposób tradycyjny oraz płatności elektronicznych. W wielu krajach banki nie zachęcają klientów do korzystania z najbardziej efektywnych form zapłaty. Przykładowo w Holandii w 2005 r. banki pobierały takie same opłaty za zlecenia „papierowe” i płatności realizowane za pośrednictwem Internetu, zaś we Francji, do niedawna, obrót czekowy był na mocy prawa wolny od opłat.

Ostatnią z najważniejszych cech rynku płatności detalicznych w UE jest trudna do przezwyciężenia niechęć konsumentów do ponoszenia kosztów płatności. Traktują oni operacje rozliczeniowe jako usługi użyteczności publicznej, które powinny być darmowe. W wielu krajach europejskich banki nie pobierają od klientów opłat za prowadzenie rachunku bieżącego ani za transfery zagraniczne rekompensując to sobie opłatami pobieranymi od klientów korporacyjnych. Poza cross-subsidisation, banki, by pokryć koszty płatności i wygenerować przychody, wykorzystują takie praktyki, jak: stosowanie daty waluty (value dating), float oraz minimalizacja wysokości oprocentowania środków na rachunkach bieżących.

W rezultacie opisanego zróżnicowania systemów płatniczych w ramach UE przedsiębiorstwa realizujące dużą liczbę płatności transgranicznych są zmuszone do utrzymywania rachunków we wszystkich krajach, w których prowadzą działalność gospodarczą. W podobnej sytuacji jest klient indywidualny - ma niekiedy kilka rachunków do różnych celów, korzysta z różnych systemów, praktyk i standardów w zakresie dokonywania płatności oraz różnego zakresu ochrony praw konsumenta. Najczęściej jednak jest zmuszony do korzystania z instrumentów płatniczych dostosowanych głównie do specyfiki lokalnych rynków i ma dużo większe problemy z realizacją płatności transgranicznych niż krajowych - w rezultacie mimo wprowadzenia wspólnej waluty ciągle występują znaczące różnice w jakości, efektywności i cenach między płatnościami na rzecz odbiorców krajowych i zagranicznych.

Nowe uwarunkowania rozwoju rynku płatności detalicznych

Oprócz odmienności kultur i zwyczajów płatniczych w ostatnim czasie na rynku płatności detalicznych pojawiło się wiele nowych zjawisk i trendów stanowiących wyzwanie nie tylko dla dostawców usług płatniczych (głównie banków), podmiotów przetwarzających płatności, dostawców usług towarzyszących płatnościom (np. fakturowanie), ale także regulatorów rynku. Do najważniejszych spośród nich można zaliczyć:

rozwój regulacji o bezpośrednim i pośrednim znaczeniu dla rynku płatności detalicznych,

gwałtowny rozwój innowacji w obrocie płatniczym,

pojawienie się nowych graczy na rynku,

ewolucję oczekiwań konsumentów i ich zwyczajów płatniczych.

Wyzwania te występują z różnym nasileniem w poszczególnych regionach i krajach. Przykładowo nasilenie zmian regulacyjnych, za sprawą SEPA i PSD, jest największe w Europie, szczególnie dynamiczny rozwój innowacji płatniczych obserwuje się na rynkach azjatyckich i w krajach BRIC, zaś dwa ostatnie trendy są obserwowane na wszystkich rynkach.

Rozwój regulacji na rynku płatności detalicznych

Do zmian regulacyjnych, które będą w najbliższych latach oddziaływać pośrednio na rynek płatności na całym świecie, w tym zwłaszcza na banki, należy zaliczyć zaostrzone wymogi dotyczące płynności banków (Bazylea III) oraz regulacje związane z zapobieganiem praniu pieniędzy oraz finansowaniu terroryzmu. W Europie bezpośrednio na kształt rynku płatności detalicznych będą oddziaływać dodatkowo SEPA i PSD. Zasadniczym celem utworzenia Jednolitego Obszaru Płatności w Euro jest stworzenie „konkurencyjnego i innowacyjnego rynku płatności detalicznych w euro, który pozwoli na podwyższenie jakości usług płatniczych i zwiększenie efektywności produktów płatniczych, a także stosowanie tańszych sposobów dokonywania płatności”. Osiągnięcie tego celu będzie możliwe dzięki standaryzacji podstawowych instrumentów płatniczych (polecenia przelewu, polecenia zapłaty i kart płatniczych) oraz procesów obsługi płatności (tj. ich przetwarzania, rozliczania i rozrachunku) oraz wykorzystywanych w ich toku technologii.

Porównanie SEPA i PSD przedstawia tabela 2.

Tabela 2. Porównanie SEPA i PSD

Cechy |

SEPA |

PSD |

Charakter prawny |

Samoregulacja - zbiór zasad i reguł stosowanych dobrowolnie (nie będących aktem prawnym) |

Dyrektywa Unii Europejskiej, która musi być wdrożona do systemów pranych krajów UE, fundament prawny dla SEPA |

Termin wdrożenia |

Przewidywany - 2008 - 2010 r.* Obecnie - 2014 r. |

Obligatoryjnie do 1 listopada 2009 r. |

Zasięg terytorialny |

Obligatoryjnie - 15 państw należących do UGiW (i te, które później przyjmą euro) Dobrowolnie - pozostałe państwa UE, Islandia, Norwegia, Lichtenstein i Szwajcaria Razem - 31 państw europejskich |

27 państw członkowskich UE |

Zakres przedmiotowy |

Wybrane krajowe instrumenty płatnicze w euro tzw. instrumenty SEPA (polecenie przelewu, polecenie zapłaty i karty płatnicze) oraz infrastruktura |

Usługi płatnicze, w tym obecne i przyszłe instrumenty płatnicze w euro i walutach krajowych państw UE oraz infrastruktura Koncentruje się na płatnościach elektronicznych, nie dotyczy płatności „papierowych”: gotówkowych, czekowych, wekslowych itp. |

Zakres podmiotowy |

Bezpośrednio - banki Pośrednio - izby rozliczeniowe, emitenci kart płatniczych, agenci rozliczeniowi, sieci bankomatów itd. |

Wszyscy dostawcy usług płatniczych, tj. banki, instytucje pieniądza elektronicznego, instytucje płatnicze, instytucje świadczące żyra pocztowe itp. |

* Chodzi o termin wdrożenia instrumentów płatniczych SEPA do oferty banków.

Źródło: Opracowanie własne.

Realizacja SEPA mającej charakter samoregulacji sektora bankowego, byłaby jednak niemożliwa bez harmonizacji prawnej europejskiego rynku płatności detalicznych. Owocem prac mających na celu stworzenie kompleksowych, jednolitych ram prawnych dotyczących płatności detalicznych realizowanych w obrębie Unii Europejskiej jest dyrektywa o usługach Płatniczych (Payment Services Directive - PSD) przyjęta w listopadzie 2007 r. przez Parlament Europejski. Poprzez usunięcie „barier wejścia” dla nowych dostawców usług płatniczych i zagwarantowanie otwartego, uczciwego dostępu do rynku, konkurencja na rynku płatności detalicznych w Europie ma się nasilić, a ustanowienie jednolitych zasad dotyczących wykonywania usług płatniczych, (w tym praw i obowiązków użytkowników i dostawców usług płatniczych) i zapewnienie ich przestrzegania ma m.in. zwiększyć zaufanie konsumentów do nowoczesnych instrumentów płatniczych i ułatwić im dokonanie świadomego i swobodnego wyboru instrumentu płatniczego oraz dostawcy usług płatniczych.

Innowacje w obrocie płatniczym

Rynek płatności detalicznych jest miejscem, na którym w ostatnich latach pojawia się wiele nowych rozwiązań umożliwiających szybsze, tańsze i wygodniejsze dokonywanie rozliczeń. Głównymi stymulantami rozwoju innowacji w obszarze płatności detalicznych są: dynamiczny rozwój nowoczesnej technologii, rozwój handlu elektronicznego oraz rosnące wymagania klientów odnośnie wygody i kosztu dokonywania płatności.

Innowacje odnoszą się zarówno do instrumentów płatniczych (innowacje produktowe), jak i sposobu dokonywania płatności (innowacje procesowe). Nowe rozwiązania pojawiają się przy tym nie tylko w grupie tradycyjnych instrumentów/metod płatności (np. „elektronizacja” polecenia przelewu czy karty mikroprocesorowe w standardzie EMV), ale także, a może przede wszystkim polegają na tworzeniu całkowicie nowych alternatywnych form/metod zapłaty. Szczególnie interesująca jest ta druga grupa innowacji, która ma szanse wypełnić lukę rynkową, jaką stanowi obsługa tzw. mikropłatności tj. płatności niskokwotowych, w których tradycyjnie używa się gotówki.

Ze względu na krótki czas funkcjonowania tego typu innowacji na rynku oraz mnogość indywidualnych rozwiązań zdefiniowanie i klasyfikacja płatności on-line i płatności mobilnych napotyka na szereg trudności. Płatności on-line to potocznie płatności dokonywane za pośrednictwem Internetu, zwane inaczej e-płatnościami czy płatnościami wirtualnymi, zaś płatności mobilne, zwane także m-płatnościami są rozumiane dość powszechnie jako płatności przeprowadzane prze użyciu urządzeń mobilnych, w tym przede wszystkim telefonu komórkowego. Dla potrzeb niniejszego opracowania zostaną przyjęte definicje płatności on-line oraz płatności mobilnych sformułowane przez Europejski Bank Centralny, zgodnie z którymi przez:

płatności online (e-płatności) rozumie się płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności są przekazywane i potwierdzane on-line (przez Internet) między konsumentem i dostawcą usług płatniczych podczas transakcji zakupu fizycznych lub cyfrowych dóbr/usług u internetowego sprzedawcy. Nie ma przy tym znaczenia rodzaj urządzenia ani technologii umożliwiających dostęp do Internetu. Tak zdefiniowane e-płatności nie obejmują rozliczeń przeprowadzanych za pośrednictwem internetowych rachunków bankowych czy elektronicznego opłacania rachunków (EBPP). Typowym przykładem tego typu płatności są niebankowe serwisy płatności wirtualnych takie jak np. PayPal (USA), MoneyBookers, NoChex (W. Brytania), PayMate (Australia);

płatności mobilne (m-płatności) rozumie się płatności, w przypadku których dane i wskazówki (instrukcje) dotyczące płatności są przekazywane i/lub potwierdzane przy wykorzystaniu mobilnych urządzeń i technologii umożliwiającej komunikację i transmisję danych (np. IVR, NFC) między konsumentem i dostawcą usług płatniczych w transakcjach zakupu on-line lub off-line fizycznych lub cyfrowych dóbr/usług. Tak zdefiniowane płatności mobilne dzielą się na dwie grupy: płatności bezstykowe, w przypadku których płacący i odbiorca płatności (lub jego terminal) znajdują się w tym samym miejscu i komunikują się ze sobą bezpośrednio za pomocą bezprzewodowych technologii radiowych, takich jak NFC (RFID), Bluetooth lub systemu komunikacji na podczerwień (zwane także płatnościami zbliżeniowymi) oraz płatności zdalne (realizowane za pośrednictwem urządzenia wyposażonego w klawiaturę lub ekran dotykowy), gdzie transakcja przeprowadzana jest poprzez sieci telekomunikacyjne, takie jak GSM czy Internet, niezależnie od lokalizacji płacącego (lub jego urządzenia).

Zaletą korzystania z e-płatności i m-płatności są: prostota rozliczenia, wygoda, szybkość i niskie koszty, zaś wadą (głównie płatności online) jest dosyć niski poziom bezpieczeństwa. Chociaż rozwiązania oferowane w ramach e-płatności i m-płatności mogą znaleźć zastosowanie także w transakcjach typu B2B (business to business) czy B2C (business to consumer) to jednak podstawowym obszarem ich wykorzystania są niskokwotowe rozliczenia między osobami fizycznymi - P2P (person to person).

Zaawansowanie rozwoju e-płatności i m-płatności jest zróżnicowane w poszczególnych regionach świata i jest rezultatem specyficznych dla danych regionów i krajów uwarunkowań ekonomicznych, społecznych i technologicznych (w szczególności zależy od stopnia dostępu do Internetu, a w przypadku m-płatności od stopnia penetracji rynku telefonii komórkowej oraz - w obydwu przypadkach - od skłonności konsumentów do korzystania z innowacyjnych instrumentów/metod płatności). Dzięki powszechności korzystania z Internetu i bankowości elektronicznej e-płatności są szerzej wykorzystywane w krajach rozwiniętych, podczas gdy m-płatności - mimo sporego potencjału rozwojowego - są tam słabo zaawansowane. Rozwój tych ostatnich jest hamowany m.in. przez różnorodność standardów technicznych oraz niechęć operatorów telefonii komórkowej, banków i innych zainteresowanych stron do wyeliminowania konfliktów interesów i wypracowania rozwiązań pozwalających na integrację łańcucha wartości. M-płatności rozwijają się z kolei szybciej na rynkach wschodzących, gdzie dostęp do usług bankowych oraz Internetu jest utrudniony dla znacznej części społeczeństwa, ale stopień penetracji telefonii komórkowej jest wysoki zob. tabela 3. Ich inicjatorami są przy tym najczęściej podmioty niebankowe. O ile w krajach rozwiniętych m-płatności wykorzystywane są przy kupnie biletów lub dóbr związanych z rozrywką (np. dzwonki telefoniczne, zdjęcia, filmy itp.) i opiewają na niewielkie kwoty, o tyle na rynkach wschodzących służą głównie do rozliczeń większych kwot między osobami fizycznymi (P2P), w tym często są wykorzystywane do przesyłania przez imigrantów części zarobków rodzinom pozostałym w kraju .

Tabela 3. Uwarunkowania rozwoju e-płatności i m-płatności w krajach rozwiniętych

i na rynkach wschodzących

Czynnik |

KRAJE ROZWINIĘTE |

RYNKI WSCHODZĄCE |

||||

|

Wartość |

Wpływ na m-płatności |

Wpływ na e-płatności |

Wartość |

Wpływ na m-płatności |

Wpływ na e-płatności |

Infrastruktura bankowa |

rozwinięta |

- |

+ |

słabo rozwinięta |

+ |

- |

Penetracja Internetu |

wysoka |

- |

+ |

niska |

+ |

- |

Penetracja telefonii komórkowej |

wysoka |

+ |

- |

wysoka |

+

|

- |

Umiejętność obsługi komputera |

wysoka |

+ |

+ |

niska |

- |

- |

Preferowana forma zapłaty |

karty płatnicze |

- |

+ |

gotówka |

+ |

- |

Emigracja |

mała |

- |

- |

duża |

+ |

+ |

Źródło: World Payments Report 2010. Capgemini,, RBS, EFMA, s. 17.

Nowi gracze na rynku płatności

Rozwój innowacji w obrocie płatniczym jest ściśle związany z pojawianiem się na nim nowych podmiotów, które mogą, poza swoją podstawową działalnością, być dostawcami tradycyjnych usług płatniczych, ale także coraz częściej są inicjatorami nowych rozwiązań w zakresie płatności, powiązanych lub nie z istniejącymi systemami bankowości elektronicznej. Nowi gracze pojawiają się przy tym na każdym z etapów związanych z realizacją płatności, poczynając od sfery przedtransakcjynej (pozyskanie klienta, zapewnienie infrastruktury wykorzystywanej przez klienta do realizacji płatności - np. POS-y, telefony komórkowe itp.) poprzez sferę realizacji transakcji (łącznie z autoryzacją, rozliczeniem i rozrachunkiem), aż po fazę posttransakcyjną (dostawa potwierdzeń transakcji np. wyciągów, uzgodnienie kont itp.). W Europie, w porównaniu ze Stanami Zjednoczonymi, konkurencja ze strony instytucji niebankowych jest na ogół słabsza, jednak istnieją w tym zakresie zauważalne różnice między poszczególnymi krajami. Spore natężenie konkurencji we wszystkich fazach związanych z realizacją płatności występuje np. we Włoszech, Belgii, Lichtensteinie czy na Cyprze, zaś stosunkowo niewielkie np. w Czechach, Francji czy Finlandii. W Europie konkurenci niebankowi są szczególnie aktywni na rynku kart płatniczych, podczas gdy w USA ich obecność jest widoczna w odniesieniu do wszystkich instrumentów płatniczych.

Grupę alternatywnych dostawców usług płatniczych (PDS - Payment Services Providers) tworzą przede wszystkim: tradycyjni detaliści (zwłaszcza sieciowe supermarkety), dostawcy m-płatności (głównie operatorzy komórkowi np. Contopronto, Moneto) oraz dostawcy e-płatności (serwisy płatności wirtualnych samodzielne - np. PayPal czy MoneyBookers lub uruchamiane przez sprzedawców internetowych - np. Google Checkout czy Amazon Checkout). O ile pierwsi stanowią liczącą się konkurencję (zwłaszcza dla banków) w obszarze kart kredytowych, o tyle pozostali wykorzystują luki rynkowe oferując przede wszystkim innowacyjne rozwiązania w zakresie mikropłatności typu P2P i stanowią najnowszą grupę graczy na rynku płatności. Przykładem niszy, w której banki praktycznie się nie liczą są usługi przekazów pieniężnych zdominowane przez podmioty niebankowe, takie jak Western Union, Moneygram, Eurogiro czy Vigo.

Niebankowi dostawcy usług płatniczych i oferowanie przez nich produkty w wyższym stopniu zaspokajają potrzeby klientów odnośnie szybkości, kosztu i prostoty rozliczenia, zapewniając przy tym relatywnie wysoki poziom ochrony przed nadużyciami oraz szybsze i prostsze procedury dotyczące zwrotów czy reklamacji - zob. tabela 4.

Tabela 4. Porównanie tradycyjnych i nowych dostawców usług płatniczych

Cechy |

Tradycyjni dostawcy usług płatniczych (banki) |

Nowi dostawcy usług płatniczych |

Podstawowe oferowane formy zapłaty |

Tradycyjne instrumenty płatnicze (polecenie przelewu, polecenie zapłaty, karty płatnicze) |

Nowe formy/metody płatności |

Główne rodzaje innowacji |

Nowe formy tradycyjnych instrumentów płatniczych (oparte zwykle na bankowości elektronicznej np. e-przelewy) Karty zbliżeniowe |

Płatności online (e-płatności) Płatności mobilne |

Obsługiwane rodzaje płatności |

Masowe, typowe, głównie makropłatności Płatności typu B2B, B2C, rzadko P2P |

Specyficzne rodzaje płatności, głównie mikropłatności typu P2P |

Relacje z klientami |

Długoterminowe, stosunkowo trwałe, wynikające z korzystania z usług finansowych |

Oparte na zaufaniu wynikającym z korzystania z usług niefinansowych |

Innowacyjność |

Mała/średnia |

Wysoka |

Elastyczność |

Mała/średnia |

Wysoka |

Koszt płatności |

Relatywnie wysoki |

Niski |

Szybkość realizacji płatności |

Relatywnie mała |

b.duża (często natychmiast) |

Prostota płatności |

Średnia |

Wysoka |

Przyjazność dla użytkownika |

Mała/średnia |

Duża |

Procedury dot. zwrotów i reklamacji |

Skomplikowane i długotrwałe |

Proste i stosunkowo szybkie |

Źródło: Opracowanie własne.

Ich obecność na rynku niewątpliwie pozytywnie wpływa na konkurencję, zmusza dotychczasowych dostawców do większej innowacyjności oraz podnoszenia efektywności, jednak zwraca się uwagę na pewne zagrożenia związane z ich funkcjonowaniem. Wśród najpoważniejszych wymienia się: możliwość wystąpienia ryzyka bankructwa i niedostatecznego poziomu bezpieczeństwa (odnoszą się one nie tylko do e-płatności i m-płatności, ale także do kart przepłaconych typu elektroniczna portmonetka czy usług typu EBPP) oraz ryzyka kredytowego i ryzyka płynności. Te dwa ostatnie są związane przede wszystkim z fazą poprzedzającą płatność i fazą realizacji transakcji (za wyjątkiem fazy rozrachunku). W całym procesie związanym z realizacją płatności występują natomiast ryzyko: reputacji, prawne, systemowe (które będzie rosło w miarę wzrostu stopnia koncentracji na rynku płatności), operacyjne (związane przede wszystkim z możliwością niewłaściwego funkcjonowania systemów, bezpieczeństwem przetwarzanych danych oraz oszustw), jak również ryzyko zgodności z odpowiednimi regulacjami. Warto jednak zaznaczyć, że niebankowi dostawcy mogą też przyczynić się do obniżenia niektórych rodzajów ryzyka np. operacyjnego (poprzez outsourcing niektórych funkcji do wyspecjalizowanych podmiotów o odpowiednim know-how, potencjale i umiejętnościach), kredytowego czy oszustw (dzięki uwierzytelnianiu danych i autoryzacji płatności w trybie on-line).

Ewolucja wymagań konsumentów i ich zwyczajów płatniczych

Dynamiczny rozwój nowoczesnych technologii, w tym zwłaszcza Internetu i telefonii komórkowej, ekspansja bankowości elektronicznej oraz pojawianie się nowych graczy i innowacji na rynku płatności detalicznych (płatności online i mobilne) skutkują wzrostem wymagań konsumentów odnośnie usług płatniczych i sposobu ich realizacji. Oczekują oni, że będą one: szybsze, tańsze, bezpieczniejsze, łatwiejsze do wysyłania i odbioru („przyjazny” interfejs) oraz lepiej dopasowane i zintegrowane z ich systemami/procesami (np. systemem bankowości elektronicznej czy procesem wystawiania e-faktur). Warto zauważyć, że płatności będą coraz tańsze i szybsze w miarę upowszechniania się płatności online i przetwarzania operacji płatniczych w czasie rzeczywistym, a różnice między instrumentami płatniczymi zaczną zanikać. Standaryzacja instrumentów i procesów płatności nie oznacza jednak, że ujednolicone zostaną także warunki korzystania z usług płatniczych oferowanych przez różnych dostawców, mające kluczowe znaczenie dla konsumentów.

Poza wzrostem wymagań konsumentów uczestnicy rynku usług płatniczych, w tym zwłaszcza dostawcy tych usług, muszą brać pod uwagę zmianę zwyczajów dotyczących preferowanych instrumentów płatniczych oraz procesu realizacji płatności. Jak wynika z badań prowadzonych przez Deutsche Bundesbank preferencje płatnicze zależą od cech transakcji (kwota, miejsce płatności, rodzaj wydatku itp.), cech socjo-demograficznych płacącego (np. osoby poniżej 24 i powyżej 55 roku życia oraz osoby bezrobotne preferują gotówkę, zaś skłonność do płacenia kartą rośnie wraz ze wzrostem poziomu wykształcenia i dochodu), relatywnego kosztu użycia poszczególnych form zapłaty oraz indywidualnych preferencji. O wyborze instrumentu, który zostanie użyty do uregulowania płatności w punkcie sprzedaży decydują przede wszystkim ilość posiadanej przy sobie gotówki i kwota transakcji, a dopiero w dalszej kolejności koszt użycia konkretnej formy zapłaty czy uzyskiwane w związku z tym korzyści (punkty lojalnościowe, rabaty itp.). Wynika z nich także, że ok. 58% wydatków gospodarstw domowych w Niemczech (w tym 69% wydatków na bieżące potrzeby) jest realizowanych gotówką (przy czym im mniejsza kwota transakcji, tym udział gotówki wyższy). Wzrost popularności kart płatniczych nie wpływa przy tym na rzadsze używanie gotówki - karty są tam raczej konkurencją dla innych instrumentów bezgotówkowych.

Z kolei badania zrealizowane w 2008 r. przez Bank of Finland dotyczące zwyczajów płatniczych i trendów na europejskim rynku płatności dowodzą, że zwyczaje płatnicze zmieniają się bardzo wolno, a ich zmiany następują zwykle pod wpływem wielu bodźców (związanych nie tylko z kosztem płatności, ale także z zaufaniem do nowych form zapłaty, łatwością ich użytkowania, powszechnością itd.). Badania te pozwoliły także na zidentyfikowanie kilku wyraźnych trendów na rynku płatności detalicznych w Unii Europejskiej, a mianowicie:

płatności bezgotówkowe zastępują płatności gotówkowe,

płatności elektroniczne zastępują płatności oparte na dokumentach papierowych (np. czeki),

samoobsługa zastępuje tradycyjną bankowość opartą na sieci oddziałów,

korzystanie z bankomatów jest rzadsze z uwagi na częstsze płacenie kartą,

użycie kart debetowych rośnie szybciej niż korzystanie z kart kredytowych,

polecenie zapłaty rozwija się wolno.

Warto jednak zaznaczyć, że z uwagi na bardzo duże zróżnicowanie zwyczajów płatniczych oraz struktury instrumentów wykorzystywanych w rozliczeniach bezgotówkowych w poszczególnych krajach UE, harmonizacja kultur płatniczych, mimo ujednolicenia norm prawnych (dyrektywa PSD), standaryzacji podstawowych instrumentów płatniczych (instrumenty SEPA) oraz procesu przetwarzania płatności, będzie procesem długotrwałym.

Zjawiska obserwowane w ostatnich latach na rynku płatności detalicznych skutkują zmianami strukturalnymi stanowiącymi wyzwanie dla podmiotów biorących udział w procesie realizacji płatności oraz regulatorów rynku. Do najważniejszych spośród nich należą:

obniżanie barier wejścia na rynek płatności detalicznych, znaczący wzrost poziomu konkurencji i zmiana jego struktury podmiotowej, w tym pojawienie się nowych graczy spoza sektora finansowego,

wzrost roli innowacji oraz nowoczesnych technologii,

„elektronizacja” i standaryzacja usług płatniczych oraz automatyzacja procesu płatności,

rosnąca presja na wzrost przejrzystości kosztów i cen usług płatniczych,

dezintegracja procesu płatności (odchodzenie od dwustronnej relacji bank-klient na rzecz procesu, w którym bierze udział wiele podmiotów) i jego defragmentacja (rozbicie procesu płatności na części - w szczególności oddzielenie fazy zarządzania usługą od fazy przetwarzania - realizacji),

specjalizacja w obsłudze wybranych faz procesu płatności w połączeniu z wykorzystaniem outsourcingu dla zapewnienia możliwości świadczenia kompleksowej usługi przy spełnieniu wymogu efektywności.

Opisane przeobrażenia pociągają za sobą zróżnicowane skutki dla poszczególnych uczestników rynku płatności detalicznych. Najwięcej powinni na nich zyskać konsumenci, zaś w najtrudniejszej sytuacji są banki, na których zmiany te wymuszają przede wszystkim większą elastyczność, a ponadto: obniżkę kosztów, zmiany w prowadzonej polityce cenowej i wzrost innowacyjności.

Determinanty upowszechniania się innowacji płatniczych

W ostatnich latach głównym obszarem pojawiania się innowacji płatniczych jest rynek płatności detalicznych. Głównymi stymulantami rozwoju innowacji w tym obszarze są przede wszystkim: dynamiczny rozwój nowoczesnej technologii, rozwój handlu elektronicznego oraz rosnące wymagania klientów odnośnie wygody i kosztu dokonywania płatności. Mimo niezaprzeczalnych korzyści ekonomicznych i społecznych płynących z wdrażania innowacji płatniczych, nie każda nowość ma szansę odnieść sukces rynkowy. O sukcesie nowego rozwiązania decyduje wiele czynników, które można podzielić na trzy podstawowe grupy:

uwarunkowania wynikające ze specyfiki rynku płatności, który jest rynkiem dwustronnym, w tym zwłaszcza:

występujące na nim efekty sieci i skali oraz inne powiązane z nimi zjawiska,

specyficzny dla takiego rynku mechanizm kształtowania cen,

uwarunkowania po stronie dostawców usług płatniczych, wśród których główną rolę odgrywają: dominująca rola banków na rynku płatności, rozwój nowoczesnej technologii oraz tzw. koszty „utopione”,

uwarunkowania po stronie użytkowników usług płatniczych, przede wszystkim konsumentów, spośród których największe znaczenie mają: zwyczaje płatnicze, tzw. koszty przejścia oraz rosnące wymagania dotyczące sposobu realizacji płatności.

Uwarunkowania wynikające ze specyfiki rynku płatności

Rynek płatności należy do tzw. rynków dwustronnych (two-sided markets) charakteryzujących się tym, że dostępne na nich dobra i usługi są dostarczane dwóm różnym grupom użytkowników końcowych, po cenach ustalanych w ten sposób, aby stworzyć zachęty do uczestnictwa dla obu, ponieważ korzyści jednej grupy rosną wraz ze wzrostem liczby klientów należących do drugiej (efekty sieci). Kontakt między tymi grupami jest możliwy dzięki platformom, umożliwiającym komunikowanie się stron i dokonywanie transakcji. W przypadku rynku płatności rolę platform pełnią systemy płatności instrumentami płatniczymi (np. kartą platniczą, elektroniczną portmonetką czy systemy płatności wirtualnych).

Na rynkach dwustronnych występują efekty sieci (network effects) oraz efekty skali (economies of scale). Te pierwsze występują wówczas, gdy wartość danego dobra czy usługi dla konsumenta (subiektywnie postrzegana użyteczność całkowita) rośnie wraz ze wzrostem liczby użytkowników. Efekty skali polegają z kolei na spadku kosztów jednostkowych w miarę wzrostu produkcji. Na rynkach dwustronnych efekty te są współzależne - wraz ze wzrostem liczby użytkowników danego instrumentu płatniczego (efekt sieci) zwiększa się liczba transakcji tym instrumentem i spada jej koszt jednostkowy (efekt skali). Naturalną właściwością rynków, na których występuje efekt sieci jest tendencja do standaryzacji, która sprawia, że z czasem wszyscy chcą używać tego samego produktu. By tak się stało konieczne jest jednak osiągnięcie przez nowe rozwiązanie tzw. masy krytycznej, czyli odpowiednio dużej liczby użytkowników. Dopiero wówczas staje się ono na tyle atrakcyjne w oczach klientów, że generowane korzyści z tytułu efektu sieci rekompensują płaconą przez nich cenę, popyt na nie szybko rośnie i zaczyna ono być konkurencyjne wobec dotychczasowych. Problemu tego nie udało się przezwyciężyć w przypadku wielu systemów elektronicznych portmonetek (np. fińskiego Avant), w przypadku innych np. systemów płatności wirtualnych udało się go pokonać, i dziś stanowią one swoisty standard w rozliczeniach transakcji internetowych.

Na rynkach dwustronnych funkcjonuje także specyficzny mechanizm kształtowania cen, a mianowicie cena płacona przez klientów na rynkach dwustronnych rzadko równa się wartości nakładów zużytych do produkcji danego dobra lub usługi. Cechą charakterystyczną rynków dwustronnych jest bowiem zależność obrotów platformy od relacji między wielkościami cen dla różnych grup użytkowników (struktury cen), a nie tylko od ich łącznego poziomu. Konsekwencją tego faktu jest większa złożoność rachunku oceny opłacalności nowego przedsięwzięcia. Podmiot chcący wypromować nowy instrument płatniczy musi oszacować popyt na niego zarówno ze strony konsumentów, jak i akceptantów, poziom jego elastyczności cenowej, siłę wzajemnego powiązania tych popytów, wielkość kosztów pośrednich (w odniesieniu do obydwu grup z osobna) oraz kosztów stałych (np. infrastruktury) związanych z jego funkcjonowaniem.

Opisane wyżej uwarunkowania znajdują odbicie w strukturze cen (opłat) nakładanych na użytkowników instrumentów płatniczych (tj. akceptantów i konsumentów). Ci pierwsi wprowadzając nowy instrument liczą na wyższe przychody i co za tym idzie są skłonni do akceptacji wyższych opłat za korzystanie z niego, niż kupujący. W efekcie to oni ponoszą większość kosztów związanych z funkcjonowaniem instrumentów płatniczych, subsydiując klientów, którzy korzystają z usług płatniczych, nie pokrywając kosztów ich świadczenia. Opisany mechanizm cenowy pozwala, zdaniem jego zwolenników, szybciej osiągnąć masę krytyczną oraz zmaksymalizować efekty sieci. Z drugiej jednak strony oparte na nim strategie cenowe spotykają się z krytyką organów regulacyjnych oraz konsumentów, zdaniem których prowadzą one do małej przejrzystości cen usług płatniczych i są przejawem wykorzystywania pozycji dominującej na rynku. Podejmowane przez nich działania zmierzają do ograniczenia tego typu praktyk (np. dyrektywa PSD czy dyskusja nad redukcją interchange fee) i zwiększenia przejrzystości cen usług płatniczych, co z jednej strony obniża bariery wejścia na rynek z nowymi innowacyjnymi rozwiązaniami, z drugiej jednak obniża potencjalne przychody innowatorów.

Uwarunkowania po stronie dostawców usług płatniczych

Wśród czynników leżących po stronie dostawców usług płatniczych kluczowe znaczenie dla upowszechniania się innowacji ma dotychczasowa struktura rynku płatności, charakteryzująca się dominacją banków. Ich rola w niektórych fazach procesu obsługi płatności wprawdzie słabnie (np. w fazach związanych z rozwojem nowych rozwiązań, kontaktem z klientami czy przetwarzania płatności), jednak ciągle pozostaje silna w fazach kluczowych tj. rozliczenia i rozrachunku, co wiąże się z wyłącznym, w większości krajów, prawem bezpośredniego dostępu banków do krajowych systemów rozliczeń i rozrachunku. Można zatem stwierdzić, że wszystkie rozwiązania płatnicze (w tym te najbardziej innowacyjne) w pewnym stopniu zależą od infrastruktury bankowej, co ma fundamentalne znaczenie dla ich efektywności. Ponadto, podstawowe instrumenty płatnicze oferowane przez banki, takie jak polecenie przelewu (w tym stałe zlecenie) oraz polecenie zapłaty, są efektywne i nie mają bezpośredniej konkurencji, zwłaszcza w przypadku stałych, regularnych płatności.

Struktura rynku, oparta na dominacji banków, skutkuje obniżeniem jego efektywności, utrzymywanie się na nim dalekiej od optymalnej struktury cen oraz niską skłonnością do innowacji. Tej ostatniej dowodzi fakt, że najbardziej innowacyjne w ostatnich latach rozwiązania płatnicze tj. płatności on-line oraz płatności mobilne zostały opracowane i są wdrażane przede wszystkim przez podmioty spoza sektora bankowego.

Czynnikiem hamującym wdrażanie, a następnie upowszechnianie się innowacji w obrocie płatniczym jest także występowanie inercji związanej z dotychczasową ścieżką rozwoju. Ma ona dwa podstawowe źródła:

tzw. „koszty utopione”, czyli inwestycje w majątek rzeczowy, oprogramowanie, ludzi, które musieli ponieść dostawcy usług płatniczych w momencie rozpoczęcia działalności i w trakcie jej prowadzenia. Inwestycje te zostały już na ogół zamortyzowane, zatem koszt ich funkcjonowania jest minimalny, co zniechęca do wdrażania innowacyjnych rozwiązań wymagających ponownego ponoszenia często znacznych nakładów;

inwestycje w rozwój systemów płatności są często wzajemnie powiązane, co sprawia, że np. niemożliwa jest wymiana na nowszą tylko części infrastruktury, bez ingerencji w resztę.

Korzyści oferowane przez nowe rozwiązanie muszą być zatem na tyle znaczące, aby uzasadniały wydatki związane z ich uruchomieniem i funkcjonowaniem.

Występowanie powyższych czynników tłumaczy niechęć banków do wprowadzania innowacyjnych usług płatniczych i pojawienie się luki rynkowej, którą wypełniają niebankowi dostawcy usług płatniczych. Stanowią ją przede wszystkim płatności niskokwotowe, związane zarówno z transakcjami tradycyjnymi, jak i zawieranymi w Internecie. Instrumenty płatnicze obsługujące tę sferę płatności muszą cechować: niski koszt, szeroka akceptowalność oraz szybkość i prostota użycia. W przypadku transakcji tradycyjnych alternatywę dla dominującej tam dotąd gotówki mogą stanowić karty zbliżeniowe i płatności mobilne (z których część jest także oparta na technologii zbliżeniowej), zaś w przypadku transakcji w Internecie (e-commerce) najwygodniejsze są płatności on-line udostępniane przez serwisy płatności wirtualnych.

Znamiennym jest fakt, że o ile liderem we wdrażaniu kart zbliżeniowych są banki, o tyle inicjatorami i motorami rozwoju płatności mobilnych oraz płatności on-line są podmioty spoza sektora bankowego. Potwierdza to tezę, że firmy o ustabilizowanej pozycji na rynku (banki) przodują we wprowadzaniu innowacji przyrostowych (o charakterze ulepszeń), natomiast innowacje radykalne z reguły przychodzą z zewnątrz - wraz z pojawieniem się nowych uczestników rynku. Przykład krajów Azji Południowo-Wschodniej (n. Japonii, Indii czy Indonezji) czy choćby Chin pokazuje jednak, że także banki (samodzielnie, albo we współpracy z innymi podmiotami) mogą dostarczać klientom atrakcyjne i nowoczesne rozwiązania w zakresie płatności, czerpiąc z tego wiele korzyści.

Aktywność podmiotów niebankowych na rynku płatności jest znacząca i wykazuje tendencję wzrostową. Ich atutami są przede wszystkim innowacyjność i elastyczność działania oraz zdolność do identyfikowania potrzeb klientów, które nie zostały właściwie zaspokojone przez tradycyjne instrumenty płatnicze. Ponadto podmioty te, mimo, że świadczą usługi związane z niemal wszystkimi instrumentami płatniczymi, są w stanie skupić się na jednym ogniwie łańcucha wartości usługi płatniczej (np. pozyskanie klienta, zapewnienie mu infrastruktury, autoryzacja i rozliczenie transakcji czy w końcu dostarczanie potwierdzeń transakcji np. wyciągów czy uzgodnienie kont). Te i inne cechy alternatywnych dostawców usług płatniczych sprawiają, że są oni w stanie - lepiej niż banki - przystosować się do zmian zachodzących na rynku płatności.

Uwarunkowania po stronie użytkowników usług płatniczych

Upowszechnienie się innowacyjnych instrumentów/metod płatności nie jest możliwe bez akceptacji ich przez konsumentów, która wymaga m.in. przezwyciężenia dotychczasowych preferencji dotyczących instrumentów płatniczych oraz procesu realizacji płatności.

Nowe formy zapłaty są na pewno prostsze w obsłudze i tańsze od tradycyjnych, choć z punktu widzenia konsumenta to drugie nie jest tak oczywiste. Wprawdzie liczne badania potwierdzają, że wrażliwość konsumentów na zmianę cen instrumentów płatniczych jest duża, jednak z drugiej strony usługi płatnicze, zwłaszcza te oferowane klientom przez banki, są często darmowe z punktu widzenia użytkownika. Wynika to z faktu subsydiowania kosztów tych usług innymi przychodami, niepowiązanymi bezpośrednio z wolumenem transakcji płatniczych oraz przerzucania większości kosztów płatności na akceptantów. Rezultatem tego stanu rzeczy jest brak zachęt do korzystania z instrumentów minimalizujących społeczne koszty płatności. Użytkownicy nie mogą porównać kosztu konkurujących rozwiązań płatniczych, ponieważ jest on dla nich niewidoczny. Brak ścisłego związku cen instrumentów płatniczych z kosztami ich funkcjonowania stanowi poważną barierę dla upowszechnienia się innowacyjnych, często tańszych, instrumentów płatniczych.

Inną barierę mogą stanowić tzw. koszty przejścia, zarówno ekonomiczne, jak i psychologiczne. Dotyczą one produktów, które wymagają od nabywcy poniesienia pewnych inwestycji (nakładów finansowych, nauki itp.) wymaganych przez obecnego sprzedawcę, które musiałyby zostać zdublowane w przypadku jego zmiany. Jeśli np. klient zdecydował się na zakup elektronicznej portmonetki to w sytuacji, gdy system nie zyska szerokiej akceptowalności - zakup karty okaże się błędem. Jeśli dodatkowo zainwestował w nabycie terminala do płatności w Internecie), ekonomiczne koszty przejścia i zmiany systemu mogą być znaczne. Z kolei psychologiczne koszty przejścia są związane z koniecznością pokonania obaw związanych ze skorzystaniem z nowego rozwiązania. Tłumaczą one, dlaczego wiele osób preferuje dobrze im znane instrumenty płatnicze, mimo, że bodźce ekonomiczne przemawiają na korzyść nowych, tańszych i często wygodniejszych w użytkowaniu. Wynika z tego, że warunkiem upowszechnienia się innowacji płatniczych jest - poza wcześniej wymienionymi czynnikami obiektywnymi - także przezwyciężenie inercji, będącej wynikiem dotychczasowych przyzwyczajeń użytkowników.

Czynnikiem, który sprzyja upowszechnieniu się innowacji płatniczych i daje nadzieję na zmianę dotychczasowych wzorców płatności jest natomiast wzrost wymagań konsumentów odnośnie do usług płatniczych i sposobu ich realizacji - oczekują oni, że będą one: szybsze, tańsze, prostsze w realizacji i bezpieczniejsze. Wymagania te, w większości, spełniają najnowocześniejsze sposoby płatności, w tym zwłaszcza e-płatności oraz m-płatności.

Literatura:

Harasim J. Frączek B. Szustak G. Klimontowicz M.., Europejski rynek płatności detalicznych. CeDeWu, Warszawa 2011

Górka J.: Konkurencyjność form pieniądza i instrumentów płatniczych. CeDeWu, Warszawa 2009

Rynki te to według wielkości: USA, kraje strefy euro, Chiny, Wielka Brytania, Kanada, Brazylia, Korea Płd., Japonia, Rosja i Australia.

Na dodatek dość często płatnicy i odbiorcy płatności podlegają różnym przepisom i wymogom w zależności od kraju pochodzenia.

Jednolity Obszar…, s.7.

Szerzej na ten temat zob. Harasim J.: Standaryzacja usług płatniczych na rynku europejskim. (W:) Finanse 2009 - Teoria i praktyka - bankowość. Uniwersytet Szczeciński, Zeszyty Naukowe nr 548, Ekonomiczne Problemy Usług nr 38, Szczecin 2009, s. 437 - 445.

Dyrektywa odnosi się tylko do płatności realizowanych drogą elektroniczną, w których instytucje płatnicze pełnią rolę pośrednika.

Chodzi głównie o regulacje sektorowe, ale także o zwyczaje, wytyczne, itp.

Harasim J. Frączek B. Szustak G. Klimontowicz M.., Europejski rynek płatności detalicznych. CeDeWu, Warszawa 2011, s. 27.

Wynika to głównie z rozłożenia kosztów stałych systemu płatności (np. infrastruktury rozliczeniowej) na większą liczbę transakcji.

Problem masy krytycznej zwany inaczej problemem „jajka i kury” polega na tym, że akceptanci (elektroniczne portmonetki czy płatności mobilne) nie chcą inwestować w terminale przystosowane do płatności nowym instrumentem, obawiając się braku zwrotu z inwestycji z uwagi na małą liczbę użytkowników instrumentu. Z kolei ci ostatni nie chcą z niego korzystać z uwagi na niewielką sieć punktów akceptujących płatność nowym instrumentem.

29