Spis treści

Wstęp................................................................................................................................... 3

I Istota przedsiębiorstwa...................................................................................................... 4

1. Definicje przedsiębiorstw.................................................................................... 4

2. Formy prawne przedsiębiorstw............................................................................ 5

3. Funkcje przedsiębiorstw...................................................................................... 6

4. Cele przedsiębiorstw............................................................................................ 8

5. Zasoby przedsiębiorstw....................................................................................... 9

5.1. Wybór rynku docelowego- segmentu................................................... 9

5.1.1. Wielkość i dynamika segmentu............................................. 9

5.1.2. Atrakcyjność strukturalna segmentu...................................... 19

5.1.3. Zasoby przedsiębiorstw z punktu widzenia marketingu........ 10

6. Kategorie ekonomiczne występujące w przedsiębiorstwie................................. 11

6.1. Przychód............................................................................................... 11

6.2. Koszty................................................................................................... 12

6.3. Zatrudnienie.......................................................................................... 13

6.4. Płace...................................................................................................... 13

6.5. Wydajność pracy................................................................................... 14

6.6. Zysk....................................................................................................... 15

7. Charakterystyka przedsiębiorstwa Polnord-Bud.................................................. 16

II Model ekonometryczny.................................................................................................... 18

1. Historia ekonometrii............................................................................................ 18

2. Właściwości modelu ekonometrycznego............................................................. 19

3. Składowe modelu ekonometrycznego................................................................. 20

4. Etapy budowy modeli ekonometrycznych........................................................... 22

5. Klasyfikacja modeli ekonometrycznych.............................................................. 23

6. Estymacja i weryfikacja modeli ekonometrycznych........................................... 24

7. Model ekonometryczny przedsiębiorstwa budowlanego Polnord-Bud............... 38

7.1. Przychód................................................................................................ 30

7.2. Koszty................................................................................................... 33

7.3. Zatrudnienie.......................................................................................... 36

7.4. Płace...................................................................................................... 39

7.5. Wydajność pracy................................................................................... 42

7.6. Zysk....................................................................................................... 45

8. Podsumowanie wyników analizy ekonomicznej................................................. 48

III Prognozowanie ekonometryczne.................................................................................... 49

1. Istota i rola prognozy........................................................................................... 49

2. Rodzaje prognoz.................................................................................................. 51

3. Etapy procesu predykcji ekonometrycznej.......................................................... 52

4. Błędy prognozy.................................................................................................... 54

4.1. Źródła błędów....................................................................................... 54

4.2. Błędy prognozy..................................................................................... 55

4.2.1. Błędy prognozy ex ante i ex post........................................... 56

5. Zarys problemów prognozowania w przedsiębiorstwie...................................... 57

6. Prognoza przedsiębiorstwa budowlanego Polnrd-Bud........................................ 57

6.1. Wyniki prognozy przychodu przedsiębiorstwa Polnord-Bud............... 59

Zakończenie......................................................................................................................... 61

Bibliografia.......................................................................................................................... 62

Wstęp

Celem tej pracy jest przedstawienie zależności zachodzących pomiędzy podstawowymi kategoriami ekonomicznymi w Przedsiębiorstwie Budowlanym Polnord-Bud. W tym celu zbudowano modele ekonometryczne wybranych kategorii ekonomicznych. Badanie to przeprowadzono na podstawie danych kwartalnych w latach 1997-2003. Dane źródłowe uzyskano z działu ekonomiczno-księgowego przedsiębiorstwa budowlanego Polnord-Bud.

Praca składa się trzech rozdziałów. Pierwszy rozdział ujmuje podstawowe charakterystyki przedsiębiorstwa . Dwa kolejne rozdziały poświęcono ekonometrycznej analizie i prognozowaniu podstawowych kategorii ekonomicznych przedsiębiorstwa.

W pracy tej omówione zostały definicje przedsiębiorstwa, rodzaje przedsiębiorstw, cele działania oraz funkcje. Ujęto również informacje ogólną dotyczącą przedsiębiorstwa budowlanego Polnord-Bud.

W części dotyczącej ekonometrii zawarte są definicje modelu ekonometrycznego, zasady jego budowy i estymacji oraz weryfikacji. Przedstawione są równania podstawowych kategorii ekonomicznych wchodzących w skład tego przedsiębiorstwa.

W ostatniej części pracy ujęto dane teoretyczne dotyczące prognozy, jak również samą prognozę przedsiębiorstwa budowlanego Polnord-Bud na okres 2003Q4-2004Q4.

I Istota Przedsiębiorstwa

Nauka o przedsiębiorstwie ujmuje je jako produktywny i społeczny system, przedsiębiorstwo produkuje i rozdziela dobra rzeczowe, oferuje i świadczy usługi służące zaspokojeniu ludzkich potrzeb. [Problemy efektywnego zarządzania majątkiem obrotowym w przedsiębiorstwie. M.Krajewski]

1.Definicje przedsiębiorstw

Definicję przedsiębiorstwa można znaleźć w wielu opracowaniach, między innymi w Kodeksie Cywilnym(artykuł 55):

Przedsiębiorstwo definiowane jest jako zespół składników materialnych i niematerialnych przeznaczonych do realizacji określonych zadań gospodarczych, obejmuje wszystko, co wchodzi w skład przedsiębiorstwa, w szczególności:

firmę (nazwę), znaki towarowe i inne oznaczenia indywidualizujące przedsiębiorstwo,

księgi handlowe,

nieruchomości i ruchomości należące do przedsiębiorstwa, w tym produkty i materiały,

patenty, wzory użytkowe i zdobnicze,

zobowiązania i obciążenia, związane z prowadzeniem przedsiębiorstwa,

prawa wynikające z najmu i dzierżawy lokali zajmowanych przez przedsiębiorstwo.

Według słownika ekonomicznego przedsiębiorstwo jest to niezależna jednostka gospodarcza utworzona po to, aby drogą zespolenia czynników produkcji wytwarzać dobra i usługi o charakterze rynkowym. Tak rozumiane przedsiębiorstwo powinno być odróżnione od zakładu, który jest technicznie wyodrębnioną, ale nie posiadającą osobowości prawnej jednostką produkcyjną

W encyklopedii PWN przedsiębiorstwo- jest to podmiot gospodarczy wyodrębniony pod względem ekonomicznym, organizacyjnym i prawnym, obejmujący jeden zakład produkcyjny bądź większą ich liczbę.

Przedsiębiorstwa istniały już w starożytności, jednak ostatecznie ukształtowały się w okresie kapitalizmu, w wyniku rozwoju gospodarki towarowej.

Pierwotnie przedsiębiorstwo stanowiło własność jednego przedsiębiorcy, potem pojawiły się przedsiębiorstwa należące do kilku właścicieli. Początkowo przyjmowały formę

spółek osobowych, tzw. spółek cywilnych ( często rodzinnych)

w okresie kapitalizmu pojawiły się nowe formy spółek osobowych (ograniczające odpowiedzialność majątkową wspólników)

spółki kapitałowe

przedsiębiorstwa spółdzielcze.

Początkowo największe znaczenie miały przedsiębiorstwa jednoosobowe. Z rozwojem kapitalizmu coraz większe znaczenie w gospodarce nabierały spółki akcyjne ( pierwsze z nich powstały na przełomie XVI i XVII w.)

Rozróżniamy również osobną kategorię przedsiębiorstwa państwowego. Ten rodzaj przedsiębiorstwa szczególną rolę odgrywał w okresie kształtowania się stosunków kapitalistycznych.

2.Formy prawne przedsiębiorstw

Każde przedsiębiorstwo w momencie rozpoczynania działalności potrzebuje określonej wielkości kapitału, w celu sfinansowania rozwoju firmy, zakupu zapasów, maszyn, zareklamowania firmy. Fundusze pieniężne mogą zostać zgromadzone ze środków własnych wspólników i uzupełnione kredytem bankowym. W zależności od rodzaju zebranego kapitału rozróżniamy różne formy prawne przedsiębiorstw.

Działalność gospodarcza prowadzona jest przez:

firmę jednoosobową- przedsiębiorstwo należące do jednego właściciela, który ma prawo do całości dochodów, a także ponosi pełną odpowiedzialność za poniesione straty.

spółkę jawną- przedsiębiorstwo, które tworzą dwie lub więcej osób, będących współwłaścicielami spółki. Dzielą one pomiędzy siebie zyski i ponoszą wspólną

odpowiedzialność za straty. Spółka jawna jest spółką z ograniczoną odpowiedzialnością, dlatego w przypadku bankructwa jej właściciele musza spłacić długi firmy, sprzedając, jeżeli to konieczne, również swój majątek osobisty.

spółkę kapitałową-organizacja prowadząca zgodnie z prawem działalność produkcyjną i handlową. W spółce tej osobowość prawna jest oddzielona od osobowości prawnej jej właścicieli. Własność jest rozdzielona pomiędzy akcjonariuszy. Sprzedaż prawna do udziału w zyskach staje się źródłem nowych funduszy do przedsiębiorstwa. Odpowiedzialność akcjonariuszy za straty spółki jest ograniczona do wysokości sum wydanych pierwotnie na zakup akcji. Akcjonariusze nie mogą być zmuszeni do sprzedaży majątku osobistego, aby spłacić dług spółki. Przy spółkach publicznych akcje mogą zostać odsprzedane na giełdzie.

3. Funkcje przedsiębiorstw

W każdym przedsiębiorstwie niezależnie od jego wielkości, występuje zespół funkcji, który determinuje jego działalność. W zależności od wielkości firmy, funkcje te mogą mieć różne znaczenie oraz są w różny sposób zorganizowane i realizowane z zastosowaniem różnych środków. Funkcje każdego przedsiębiorstwa są rezultatem społecznego podziału pracy, który doprowadził do ich powstania

Według H. Fayola rozróżniamy trzy rodzaje funkcji przedsiębiorstwa:

Funkcje zarządzania:

Przewidywanie (planowanie)- polega na formułowaniu celu lub celów, które będą realizowane w bliższym lub dalszym horyzoncie czasu, na określeniu przyszłych wariantów i sposobów działania, a także wskazówek dotyczących realizacji wybranych rozwiązań [Hammer R.M.,1992 s.13]

Organizowanie (połączone z koordynowaniem)- dobór wszystkich elementów działania, ich uporządkowanie, koordynowanie przebiegu w czasie do osiągnięcia założonych celów [B. Piasecki str.173],

Rozkazywanie (decydowanie),

Kontrolowanie i motywowanie- oddziaływanie na członków firmy, zachęcanie ich do podejmowania działań dla nich korzystnych i ograniczania lub likwidowania zachowań niekorzystnych.[B.Piasecki str.194].

Funkcje działania:

Produkcja- wytwarzanie dóbr lub usług mogących zaspokoić daną potrzebę. Produkcja jest procesem tworzenia wartości użytkowych

Sprzedaż i marketing, zaopatrzenie,

Badanie i rozwój,

Finanse i rachunkowość (zarządzanie majątkiem),

Zarządzanie ludźmi,

Regulacje administracyjno prawne.

Funkcje ewolucji:

Strategia (będąca funkcją podstawową, na realizacje której wpływają trzy pozostałe)

Badanie i rozwój (w zakresie nowych technologii, wyrobów i metod),

Kształcenie i dokształcanie kadr.

Istotne jest, że funkcji działania i funkcji ewolucji nie można odnosić do tego samego horyzontu czasowego. Są one także realizowane przez różne osoby, a ich rzeczywiste znaczenie dla przedsiębiorstwa nie musi być zaznaczane przez wyraźne umiejscowienie w schemacie organizacyjnym.

Nieco inaczej zestawia funkcje przedsiębiorstwa Ch. Fournier. Adresuje je do określonego typu- do małych i średnich firm, uwspółcześnia je o funkcję informatyczną, która jest raczej pomocniczym narzędziem do realizacji pozostałych funkcji. W małej firmie funkcje te mogą być wykonywane przez jedną osobę, natomiast w firmie średniej rozdzielane są na kilku

pracowników. Każda z tych funkcji może być w różny sposób realizowana z zastosowaniem rozmaitych środków , ale żadnej nie można pominąć.

4. Cele przedsiębiorstw.

Przedsiębiorstwo mające jasno określony cel lub cele główne wykazuje znacząco wyższą skuteczność. Cele główne przedsiębiorstwa musza wynikać z misji i uzupełniać ją kierunkami działań, określającymi ogólne podejście oraz tworzącymi wstęp do konstruowania strategii. Strategia to zespół reguł zachowania przyjętych przez przedsiębiorstwo, odnoszących się do całości jego funkcjonowania i mających na celu spełnienie misji oraz osiągnięć różnych celów, na które firma jest nastawiona.

Do celów strategicznych przedsiębiorstwa zaliczamy:

wzrost stopy zysku, zabezpieczenie przed ryzykiem, rozwój firmy,

współdziałanie wszystkich grup osobowych w przedsiębiorstwie, rozwój kadry, wprowadzanie nowych technologii

wpływ firmy na rynek sprzedaży, rynek zaopatrzeniowy, możliwości produkcyjne, odpowiednia struktura jakościowa zatrudnionych, możliwości finansowe.

Celem działania przedsiębiorstwa jest maksymalizacja zysku. Firma, która ponosi straty, nie może działać w nieskończoność. Aby zmaksymalizować zysk, przedsiębiorstwo musi produkować jak najtaniej. Maksymalizacja zysku wymaga minimalizacji kosztów wytwarzania przy każdych rozmiarach produkcji. Przedsiębiorstwo wybiera optymalną wielkość produkcji, czyli taką, która zapewnia maksymalizacje sumy zysków ekonomicznych.

5.Zasoby przedsiębiorstw.

5.1. Wybór rynku docelowego-segmentu

Kluczowym elementem otoczenia firmy jest sektor rynku, inaczej segment, w którym firma istnieje, konkuruje. Zgodnie ze stanowiskiem M. E. Portera sektor rynku można zdefiniować jako grupę firm wytwarzających wyroby substytucyjne.

Segmentacja rynku ujawnia istniejące możliwości. Firma musi dokonać oceny różnych segmentów i zdecydować jak wiele, i które z nich wybrać

Dokonując oceny różnych segmentów rynku, przedsiębiorstwo musi wziąć pod uwagę trzy czynniki:

wielkość i dynamika segmentu,

atrakcyjność strukturalna segmentu,

cel i zasoby przedsiębiorstwa.

5.1.1 Wielkość i dynamika segmentu.

Pierwsze pytanie jakie przedsiębiorstwo powinno sobie postawić brzmi: czy potencjalny segment ma właściwą charakterystykę wielkość i wzrost. Wzrost segmentu jest zazwyczaj pożądaną cechą, ponieważ przedsiębiorstwa na ogół oczekują wzrostu sprzedaży i zysków. Z drugiej strony jednak, wzrost segmentu przyciągnie konkurencję, która obniży jego rentowność.

5.1.2Atrakcyjność strukturalna segmentu.

Segment może odznaczać się pożądaną wielkością i wzrostem, a mimo to nie być atrakcyjny z punktu widzenia rentowności.

Porter wyróżnił pięć czynników, określających długookresową wewnętrzną atrakcyjność całego rynku lub jakiegoś segmentu w jego obrębie:

zagrożenie ze strony silnych konkurentów wewnątrz segmentu;

Segment nie jest atrakcyjny, jeżeli zawiera już licznych, silnych lub agresywnych konkurentów. Konkurencja w tym segmencie jest bardzo kosztowna ponieważ firmy prowadzą walkę cenową, reklamową, lansują i wprowadzają coraz to nowsze produkty.

Zagrożenie wejściem do segmentu innych producentów;

Segment nie jest atrakcyjny, jeżeli przyciąga nowych konkurentów, którzy w pogoni za wzrostem udziału na rynku uruchomią nowe moce produkcyjne oraz zaangażują znaczne środki produkcyjne.

zagrożenie produktami substytucyjnymi.

Segment nie jest atrakcyjny, jeżeli istnieją aktualne lub potencjalne substytuty produktu. Ogranicza to potencjalny poziom cen i zysków. Przedsiębiorstwo musi uważnie śledzić trendy cenowe towarów substytucyjnych.

Zagrożenie wzrostem siły przetargowej nabywców

Segment nie jest atrakcyjny, jeżeli nabywcy posiadają silną bądź rosnącą siłę przetargową . Będą oni próbowali obniżyć ceny, żądać lepszej jakości produktów.

Zagrożenie wzrostem siły przetargowej dostawców

Segment nie jest atrakcyjny, jeżeli dostawcy przedsiębiorstwa są w stanie podnieść ceny lub obniżyć jakość lub ilość dostarczonych towarów i usług.

5.1.3. Zasoby przedsiębiorstwa z punktu widzenia marketingu.

Nawet jeżeli segment jest wystarczająco duży i wykazuje dalszy wzrost oraz jest strukturalnie atrakcyjny, przedsiębiorstwo musi mieć na uwadze przede wszystkim własne cele i zasoby. Czasami rezygnuje się z niektórych atrakcyjnych segmentów, ponieważ są one sprzeczne z długookresowymi celami firmy. Nawet jeżeli segment odpowiada celom przedsiębiorstwa, musi ono rozważyć, czy posiada niezbędne umiejętności i środki, aby odnieść w nim sukces. Firma powinna opuścić segment, jeżeli nie posiada i nie jest w stanie posiąść niezbędnych kompetencji. Lecz nawet posiadanie niezbędnych kompetencji nie jest

wystarczające. Aby odnieść rzeczywisty sukces, należy rozwinąć określoną przewagę konkurencyjną. Przedsiębiorstwo nie powinno wchodzić na te rynki lub segmenty rynku, gdzie nie może zaoferować niczego szczególnie wyróżniającego je od konkurencji.

6.Podstawowe kategorie ekonomiczne występujące w przedsiębiorstwie

Przychód,

Koszty,

Zatrudnienie,

Płace,

Wydajność,

Zysk.

Kategorie te są ze sobą ściśle powiązane i zachodzą pomiędzy nimi odpowiednie relacje.

6.1 Przychód

Przychód przedsiębiorstwa jest to ilość pieniędzy uzyskana ze sprzedaży dóbr i usług w jakimś okresie , na ogół w ciągu jednego roku.

Przychód w słowniku ekonomicznym rozumiany jest jako wszelkie wpływy uzyskane przez daną osobę fizyczną lub prawną w określonym czasie. Źródłem przychodu może być działalność gospodarcza, praca najemna, emerytura, zasiłek, prawa majątkowe, dzierżawa itp. Przychód różni się od dochodu tym, że zawiera koszty, które zostały poniesione w związku z jego uzyskaniem (czyli koszty uzyskania przychodu).

6.2 Koszty

Koszty-przedsiębiorstwa to wydatki poniesione na wytworzenie dóbr i usług w jakimś okresie czasu .

Koszty określają wysokość obciążeń finansowych niezbędnych do nabycia, lub produkcji dobra, usługi. Udoskonalenie rachunku kosztów i jego upowszechnienie mają zasadnicze znaczenie dla działalności zarówno wytwórczej jak i handlowej, przede wszystkim przy ocenianiu poziomu konkurencyjności.

Koszty produkcji określają wartość wszystkich nakładów poniesionych na uzyskanie określonego produktu lub usługi. Rozróżnia się koszty produkcji:

społeczne,

własne.

Społeczne koszty produkcji oznaczają całkowite nakłady pracy społecznej, niezbędny do wytworzenia jednostki produkcji.

Własne koszty produkcji obejmują:

wartość zużytych środków produkcji;

część nakładów pracy żywej opłacona bezpośrednio w formie płacy roboczej;

niektóre elementy wartości produktu dla społeczeństwa.

Koszty te są obliczane w formie pieniężnej i wskazują na konieczność odtwarzania przez przedsiębiorstwo zużytych w procesie wytwórczym środków produkcji i czasu pracy, a także są miernikiem oceny jego działalności.

Zależność między kosztami całkowitymi i jednostkami wyraża następująca relacja:

K=kQ

K- koszty całkowite

k- koszty jednostkowe

Q- skala produkcji

Całkowite koszty produkcji obejmują całość produkcji wytworzonej w określonej jednostce czasu.

Koszty jednostkowe, wyrażają pieniężną wielkość wszystkich nakładów pracy żywej i uprzedmiotowionej, poniesionych na określoną działalność w przeliczeniu na jednostkę wytworzonego wyrobu.

6.3 Zatrudnienie

Zatrudnienie rozumiane jest jako źródło zarobku, wykonywany zawód; posada służbowa. Ogólna liczba miejsc pracy lub osób pracujących w jakiejś jednostce administracyjnej lub w jakiejś dziedzinie gospodarki. Zatrudnienie dzieli się na nominalne i realne. Pierwsze z nich to liczba pracowników zatrudnionych etatowo u danej jednostki organizacyjnej bez względu na czas ich pracy. Natomiast zatrudnienie realne to liczba pracowników świadczących swoją pracę na rzecz danej jednostki produkcyjnej. W obliczaniu zatrudnienia realnego uwzględnia się czas pracy, jaki faktycznie przepracowali pracownicy na rzecz danego przedsiębiorstwa. Firma ocenia zatrudnienie nominalne porównując je z ustalonymi potrzebami kadrowymi

6.4 Płace

Płaca jest to wynagrodzenie proporcjonalne do czasu lub zadania, przyznana pracownikowi związanemu z pracodawcą umową o najem usług. Umowa ta może być wyraźnie sformułowana albo wynikać ze związku podporządkowania lub uzależnienia ekonomicznego.

Rozróżniamy płace nominalną i realną. Różnica między płaca nominalną a realną wynika ze zmiany siły nabywczej pieniądza.

Płaca nominalna jest to wypłata pieniężna i wartości świadczeń zaliczanych do wynagrodzenia wypłacane pracownikowi w określonym czasie liczone w walucie bieżącej danego kraju.

Płaca realna to wysokość pieniężnego wynagrodzenia pracowniczego po uwzględnieniu stopy inflacji (proces dostosowania monetarnego do napięć powstałych w danym środowisku społeczno-ekonomicznym, przejawiający się wzrostem ogólnego poziomu cen). Wzrost lub spadek płacy realnej wyraża się poprzez stosunek aktualnej siły nabywczej płacy nominalnej do siły nabywczej tej płacy w porównywanym okresie. Płaca realna rośnie ze wzrostem ogólnego poziomu płac, a maleje wraz ze wzrostem cen.

6.5 Wydajność pracy

Wydajność pracy definiujemy jako miarę efektywności pracownika, wielkość produkcji na jednego zatrudnionego lub na ustaloną jednostkę czasu, np. roboczogodzinę. Poziom wydajności pracy zależy od technicznego uzbrojenia pracy , kwalifikacji pracowników i ich motywacji.

Ogólnie wydajność jest to stosunek efektów do nakładów pracy.

Wydajność pracy w Przedsiębiorstwie Polnord-Bud obliczę jako stosunek przychodu ze sprzedaży zatrudnienia:

Wydajność pracy = ![]()

6.6 Zysk

Zysk według słownika ekonomicznego rozumiany jest jako wynik finansowy przedsiębiorstwa. Jest najbardziej syntetycznym wskaźnikiem ekonomicznym, pozwalającym na ocenę jego działalności gospodarczej. Stanowi źródło samofinansowania przedsiębiorstwa i ma decydujące znaczenie dla jego rozwoju.

Zysk przedsiębiorstwa jest to dodatni wynik finansowy. Jest najbardziej syntetycznym wskaźnikiem ekonomicznym, pozwalającym na ocenę jego działalności gospodarczej. Stanowi źródło samofinansowania się przedsiębiorstwa i ma decydujące znaczenie dla jego rozwoju.

Ujemny wynik finansowy oznacza stratę przedsiębiorstwa.

Zysk to także część dochodu firmy pozostająca po odprowadzeniu podatku obrotowego i wprowadzaniu odpowiednich korekt akumulacji stanowiąca różnicę pomiędzy przychodem ze sprzedaży dóbr i usług materialnych , a kosztami ponoszonymi na ich produkcję.

Zysk jest głównym kryterium oceny efektywności gospodarowania, jednym ze źródeł dochodów pracowniczych oraz podstawowym źródłem rozwoju przedsiębiorstw.

Zysk ekonomiczny według R. B. McKenzie`go jest to „kwota jaka zostaje po odjęciu przychodów firmy wszystkich kosztów, łącznie z kosztem alternatywnym kapitału i kosztu ryzyka utraty pieniędzy. Koszt alternatywny kapitału i koszt prowadzenia businessu nie są z reguły ujmowane w zestawieniu zysków i strat firmy. Koszty te mają charakter wydatków z „kieszeni” i nie stanowią przedmiotu opodatkowania, stąd też nie wchodzą do kalkulacji zysku księgowego.”

7.Charakterystyka przedsiębiorstwa Polnord-Bud

POLNORD-BUD S.A. firma o kapitale prywatnym rozpoczęła działalność w 1993 r. jako spółka z ograniczoną odpowiedzialnością, a od kwietnia 1998 roku

funkcjonuje jako spółka akcyjna.

Zarząd firmy, kadra inżyniersko-techniczna, jak również pracownicy produkcyjni posiadają bogate doświadczenie zawodowe, zdobywane na budowach w kraju i za granicą.

Przedsiębiorstwo to oferuje kompleksowe wykonawstwo robót budowlano-montażowych we wszystkich rodzajach budownictwa. Struktura organizacyjna firmy dostosowana jest do możliwości realizacji inwestycji na terenie całego kraju.

Dewizą firmy POLNORD-BUD S.A. jest dobra organizacja pracy, terminowe wywiązywanie się ze zobowiązań, zastosowanie najnowszych technologii i materiałów oraz najwyższa jakość robót. Ze strony inwestorów, wykonywane przez firmę POLNORD-BUD S.A. obiekty, uzyskują najwyższe oceny jakości.

Przedsiębiorstwo POLNORD- BUD z siedzibą w Gdyni jest spółką powstałą na podstawie umowy Spółki, sporządzonej w formie aktu notarialnego w Kancelarii Notarialnej w Gdańsku w dniu 6.10.1993r. Do rejestru handlowego została wpisana zgodnie z postanowieniem Sądu Rejonowego w Gdańsku IX Wydział Gospodarczy z dnia 7.10.1993r. W dniu 4 marca 1998r. Nadzwyczajne zgromadzenie Wspólników „Polnord- Bud” Sp. z o.o. podjęło uchwałę o przekształceniu spółki z ograniczoną odpowiedzialnością w Spółkę Akcyjną według stanu na 31.10.1997r. o kapitale akcyjnym 210.000,00 zł.

Władzami Spółki są:

-Walne Zgromadzenie Akcjonariuszy

-Rada Nadzorcza

-Zarząd

Zarząd Spółki jest jednoosobowy. Prezes Zarządu samodzielnie składa oświadczenia i podpisuje w imieniu Spółki.

Zgodnie ze statutem Spółki przedmiotem działalności jest:

produkcja wyrobów z tworzyw sztucznych dla budownictwa,

produkcja wyrobów z cementu, betonu i gipsu,

produkcja metalowych elementów konstrukcyjnych,

budownictwo,

sprzedaż hurtowa drewna i materiałów budowlanych,

towarowy transport drogowy,

obsługa nieruchomości dzierżawionych lub stanowiących własność osobistą,

wynajem nieruchomości własnych lub dzierżawionych,

obsługa nieruchomości realizowana na zasadzie bezpośredniej płatności lub kontraktu,

wynajem maszyn i urządzeń do prowadzenia robót budowlanych, lądowych i wodnych,

działalność w zakresie architektury, inżynierii i pokrewne doradztwo techniczne.

II. Model ekonometryczny

Ekonometria jest to dział ekonomii, który zajmuje się mierzeniem zależności pomiędzy kategoriami ekonomicznymi. Definicji ekonometrii jest wiele , wszystkie jednak zwracają szczególną uwagę na problemy mierzenia zależności występujących pomiędzy różnymi wielkościami ekonomicznymi.

1. Historia ekonometrii

Początki badań ilościowych w ekonomii sięgają XVI wieku . Powstanie ekonometrii jako gałęzi nauki przypada na przełom lat 30 i początek lat 40 XX wieku i wiąże się z powołaniem w 1931 roku Econometric Society (pismo „Econometrica”), Komisji Cowlesa w USA oraz Departament of Applied Economics.

Rozwój ekonometrii wiąże się z rozwojem teorii ekonomii, sposobów mierzenia i zbierania danych ekonomicznych, metod ekonometrycznych oraz technik obliczeniowych.

W początkowym okresie badań ekonometrycznych głównie uwagę zwracano na modelowanie popytu oraz cykli koniunkturalnych, konsekwencją tych badań był rozwój analizy szeregów czasowych zjawisk gospodarczych, modeli makroekonomicznych i metodologii prognozowania.

Ekonometria to nauka zajmująca się ustalaniem prawidłowości zachodzących w życiu gospodarczym, za pomocą metod statystycznych. Łączy ona ze sobą teorię ekonomii i statystykę ekonomiczną oraz stara się za pomocą tych metod nadać konkretny ilościowy wyraz ogólnym i schematycznym prawidłowościom ustalonym przez teorię ekonomii.

Postępowanie ekonometryczne polega na empirycznym wyjaśnianiu kształtowania się mierzalnych zmiennych społeczno-gospodarczych po to, aby dowiedzieć się, jaki jest mechanizm kształtowania się tych zmiennych i po to , by je prognozować. Dlatego przyjmuje się założenie, że badana zmienna (objaśniana) jest powiązana z pewnymi innymi zmiennymi (objaśniającymi) i konkretna postać tego powiązania ustalana jest na podstawie wyników obserwacji zmiennych objaśniających i zmiennej objaśnianej i przyjmuje formę tzw. modelu ekonometrycznego.

Najogólniej można określić ekonometrie jako matematyczno-statystyczne modelowanie procesów ekonomicznych.

Podstawowym narzędziem analizy ekonometrycznej jest model ekonometryczny, który na ogół jest próbą weryfikacji pewnej hipotezy o powiązaniu jednej zmiennej z innymi opisującymi tę zmienną. Modele ekonometryczne budowane są w celu wykazania zachodzących powiązań między zmiennymi. Model ekonometryczny opisuje interesujący nas fragment rzeczywistości ekonomicznej, uwzględniający tylko istotne jej elementy za pomocą narzędzi matematyczno-statystycznych.

2. Właściwości modelu ekonometrycznego

Model ekonometryczny zastosowany do badania procesów i zjawisk ekonomicznych charakteryzuje się następującymi właściwościami:

Spójnością ekonomicznych zjawisk i procesów,

Mierzalnością zjawisk uwzględnianych w modelu

Powiązaniem za pomocą formalnych zjawisk ekonomicznych wchodzących w skład modelu. Najczęściej występują one w postaci układu równań.

Uniwersalnością definicji modelu umożliwiającą budowę i zastosowanie różnych konstrukcji modelowych dostosowanych do charakteru badanego zjawiska oraz założonych celów badawczych.

Dopuszczalnością modelu polegającą na odzwierciedleniu rzeczywistości badanych zjawisk ekonomicznych z dokładnością zapewniającą realizację wysuniętych celów badawczych.

Jednoznacznością formalną w zapisie, odczytywaniu i interpretacji uzyskanych wyników.

3. Składowe modelu ekonometrycznego

W modelu ekonometrycznym można wyróżnić trzy rodzaje składowych:

zmienne,

parametry,

elementy losowe.

Zmienna, która jest wyjaśniana przez model nosi nazwę zmiennej objaśnianej, natomiast wszystkie zmienne, za pomocą których wyjaśniane są prawidłowości w kształtowaniu się zmiennej objaśnianej nazywają się zmiennymi objaśniającymi.

Ze względu na właściwości teoretyczne i praktyczne modelu zmienne dzielimy na endogeniczne i egzogeniczne:

Zmienne endogeniczne są wyjaśniane przez mechanizm zależności poszczególnych równań modelu, co oznacza, że są one zmiennymi objaśnianymi przez model. Wartości zmiennych endogenicznych mogą zależeć od wartości przyjmowanych przez inne zmienne endogeniczne oraz od wartości zmiennych egzogenicznych.

Zmienne egzogeniczne to te, które oddziałują na zmienne endogeniczne i nie są objaśniane przez model.

Zmienne endogeniczne i egzogeniczne mogą występować bez opóźnień czasowych bądź też mogą być zmiennymi opóźnionymi w czasie. Zmienne endogeniczne odnoszące się do tego samego okresu (momentu), dla którego równania modelu opisują badane zależności przyjęto nazywać zmiennymi łącznie współzależnymi. Zmienne endogeniczne opóźnione w czasie i wszystkie egzogeniczne określane są mianem zmiennych z góry ustalonych.

Parametry modelu charakteryzują wewnętrzną strukturę powiązań między zmiennymi objaśnianymi i objaśniającymi, dlatego nazywamy je parametrami strukturalnymi.

Parametry stojące przy zmiennych są miarami bezpośredniego wpływu poszczególnych zmiennych objaśniających na zmienną objaśnianą. Ich wartości liczbowe wyznacza się za pomocą odpowiedniej metody estymacji.

Elementy losowe występują w modelu ze względu na stochastyczny charakter relacji między zmiennymi. Uwzględnienie elementu losowego w modelu jest uzasadnione następującymi przyczynami:

Występowanie elementu losowości, oznacza to, że mimo równomiernego oddziaływania na zmienną objaśnianą składnika systematycznego, mogą wystąpić czynniki czysto losowe, zakłócające kształtowanie się określonych prawidłowości.

W wyniku nie najlepszego doboru postaci analitycznej modelu odzwierciedlającego rzeczywiste prawidłowości dochodzi do powstawania błędu.

Wykorzystywane do budowania modelu informacje statystyczne są obarczone błędami pomiaru powodując wystąpienia odchylenia między rzeczywistymi a teoretycznymi wartościami zmiennych.

Składnik losowy jest traktowany jako zmienna losowa. Zwykle przyjmuję się, że wartość oczekiwana składnika losowego jest równa zero, a jego wariancja przyjmuje wartości dodatnie. Składnik losowy nie jest bezpośrednio obserwowalny.

4. Etapy budowy modeli ekonometrycznych

Przy konstruowaniu modelu należy postępować w myśl pewnych zasad, do tego celu wykorzystujemy następujące etapy:

Pierwszy etap polega na określeniu celu badania, ustaleniu czy cel będzie miał charakter prognostyczny, czy też celem badania będzie określenie zależności występujących w przeszłości między określonymi zjawiskami

W drugim etapie wybieramy zmienne objaśniające, jak również ustalamy postać analityczną modelu.

W trzecim etapie kompletujemy dane statystyczne i pozastatystyczne, za pomocą których będzie możliwe oszacowanie parametrów strukturalnych i parametrów struktury stochastycznej modelu.

W czwartym etapie dokonujemy estymacji parametrów strukturalnych i parametrów struktury stochastycznej.

Piąty etap to weryfikacja postaci analitycznej modelu. Proces weryfikacji rozstrzyga czy otrzymany model opisuje kształtowanie się poziomu zmiennych endogenicznych z dokładnością zapewniającą realizację celu badania. Ocenia się czy model został poprawnie zbudowany. Pominięcie istotnej zmiennej wpływającej na badane zjawisko jest przyczyną niedokładności jak również dobór złej postaci analitycznej modelu oraz zastosowanie nieodpowiedniej metody estymacji.

Szósty etap to wnioskowanie na podstawie modelu, realizacja celów sformułowanych w pierwszym etapie.

5. Klasyfikacja modeli ekonometrycznych

Biorąc pod uwagę kryterium możliwości poznawczych modeli, można je podzielić na trzy klasy:

Modele przyczynowo skutkowe

Modele symptomatyczne

Modele tendencji rozwojowej

Przyczynowo skutkowe- do klasy tej należą modele, w których między zmienną objaśnianą a zmiennymi objaśniającymi każdego równania zachodzi związek przyczynowo-skutkowy. Zmienne objaśniające są przyczynami wywołującymi pewien skutek, który okazuje wartość zmiennej objaśnianej.

Modele symptomatyczne charakteryzują się brakiem interpretacji przyczynowo-skutkowej. Zmiennymi objaśniającymi modelu są jedynie zmienne silnie skorelowane z odpowiednimi zmiennymi objaśnianymi. Modele te znajdują często zastosowanie w prognozowaniu z uwagi na możliwość określenia trendu, wahań przypadkowych zmiennej objaśnianej.

Modele tendencji rozwojowej opisują wahania w czasie zmiennych endogenicznych z wyróżnieniem trendu, wahań przypadkowych. W modelach tych zmienne objaśniane zależne są od zmiennej czasowej t, której wartości wzrastają, o jednostkę oraz od określonej funkcji zmiennej czasowej.

.

6. Estymacja i weryfikacja modeli ekonometrycznych

Model ekonometryczny sformułowany teoretycznie należy oszacować tzn. znaleźć jego charakterystyki liczbowe, które zapewniają możliwe dobre dopasowanie modelu do rzeczywistego kształtowania się poziomu zmiennych objaśnianych. Do szacowania parametrów modeli stosujemy metodę najmniejszych kwadratów.

Przy wykorzystaniu tej metody należy brać pod uwagę następujące założenia:

Uwzględnione w równaniu zmienne objaśniające są wielkościami nie losowymi, między zmiennymi objaśniającymi nie występuje współliniowość.

Składnik losowy jest zmienną losową, której nadzieja matematyczna jest równa zero, a wariancja jest stała.

Składnik losowy jest nieskorelowany ze zmiennymi objaśniającymi.

Liczba zmiennych objaśniających w równaniu modelu musi być mniejsza od liczby obserwacji.

Obserwacje są niezależne.

Nie występują współzależności między składnikami losowymi poszczególnych równań modelu.

Mając oszacowany model, zgodnie z procedurą postępowania ekonometrycznego należy zweryfikować otrzymane wyniki.

Na początku bada się istotność zmiennych, uwzględnionych w modelu, za pomocą testu

t-Studenta i z modelu usuwa się te zmienne, które są statystycznie nie istotne ( nie maja wpływu na zmienną objaśnianą).

Test t-Studenta polega na badaniu hipotezy zerowej H0: βj=0 wobec hipotezy alternatywnej H1: βj≠0 przy założonym poziomie istotności. Jeżeli wartość próbkowa statystyki leży w obszarze odrzucenia to prawdziwa jest hipoteza alternatywna mówiąca, że zmienna objaśniająca wywiera wpływ na zmienną objaśnianą. W przeciwnym przypadku nie ma podstaw do odrzucenia hipotezy zerowej, czyli o braku wpływu-zmienne są mało istotne.

Kolejnym krokiem jest ocena dopasowania modelu, rzadko spotyka się sytuację idealnego dopasowania modelu uzyskując w praktyce większe lub mniejsze odchylenia. Do tego celu służą ogólne miary dopasowania:

Współczynnik determinacji R2 określający jaka część całkowitej zmienności zmiennej objaśnianej została wyjaśniona przez model;

Współczynnik zbieżności ϕ2 określający jak część całkowitej zmienności zmiennej objaśnianej przypada na zmienność resztową, a więc nie została wyjaśniona przez model;

Skorygowane współczynniki determinacji i zbieżności, których korekta w stosunku do wyżej wymienionych ze względu na liczbę stopni swobody, nie zmienia ich interpretacji;

Błąd standardowy reszt Se określający średnie odchylenie wartości teoretycznych od empirycznych zmiennej objaśnianej;

Współczynnik zmienności losowej V określający ile procent przeciętnego poziomu zmiennej objaśnianej stanowi przeciętne odchylenie wartości teoretycznych od empirycznych tej zmiennej.

Dalszym krokiem jest zbadanie występowania autokorelacji składnika losowego. Do tego celu wykorzystuje się:

test Durbina- Watsona

test Godfreya

1. Wnioskowanie na podstawie statystyki Durbina-Watsona jest poprawne, jeżeli spełnione są następujące założenia:

w modelu musi występować wyraz wolny;

zmienne objaśniające są nielosowe;

wśród zmiennych objaśniających nie występują opóźnione zmienne endogeniczne.

Zakłada się, że składniki losowe pozostają w zależności autoregresyjnej 1-go rzędu.

Bada się tu hipotezę zerową przyjmującą współczynnik autokorelacji równy zeru wobec hipotezy alternatywnej zakładającej, że jest on większy od zera i porównujemy wartość statystyki d z wartościami dolnego i górnego kresu (dl; du) statystyki D-W dla danego

poziomu istotności. Weryfikując hipotezę zerową wobec alternatywnej postępuje się w następujący sposób:

Jeśli d<dl, to hipotezę zerową odrzucamy na korzyść hipotezy o istnieniu dodatniej autokorelacji;

Jeśli d>du to nie ma podstaw do odrzucenia hipotezy o braku autokorelacji;

Jeśli dl<d<du, to nie można podjąć decyzji, przedział (dl , du ) nazywa się przedziałem nieoznaczoności testu.

Jeżeli wśród zmiennych objaśniających modelu występują zmienne endogeniczne opóźnione w czasie wykorzystuje się test h Durbina Watsona. Wartość statystyki h można wyznaczyć na podstawie standartowych wyników estymacji. Nie można wyznaczyć wartości h jeżeli ocena wariancji współczynnika regresji przy yt-1 jest większa od 1/T, gdzie T oznacza liczebność próby.

2.Test Godfreya

Test ten służy do badania istotności autokorelacji dowolnego rzędu, jego zaletą jest możliwość stosowania zarówno do modeli statycznych jak i dynamicznych z opóźnionymi zmiennymi endogenicznymi w roli zmiennych objaśniających oraz przy dowolnych założeniach co do procesu stochastycznego generującego składniki losowe. W hipotezie zerowej zakłada się brak autokorelacji, natomiast hipoteza alternatywna mówi, że składniki losowe są generowane przez proces autoregresyjny rzędu p. Test ten ma dwie wersje:

χ2SC(p) o rozkładzie χ2(p);

FSC(p) o rozkładzie F(p,T-p-(k+1)).

Reguła decyzyjna jest następująca: hipotezę zerową odrzucamy na rzecz alternatywnej, jeżeli wartość próbkowa statystyki χ2SC(p), lub FSC(p) jest większa od wartości krytycznej odczytanej z tablic rozkładu dla wybranego poziomu istotności i odpowiedniej liczby stopni swobody. Odrzucenie hipotezy zerowej oznacza, że stwierdzamy występowanie istotnej autokorelacji składników losowych, której rząd mieści się od 1 do p.

Kolejnym krokiem jest testowanie poprawności wyboru postaci analitycznej, wykonuje się to za pomocą testu Ramseya.Najprostsza postać tego testu odpowiada testowaniu postaci liniowej modelu względem wielomianu drugiego stopnia. Na początku sprawdza się czy kwadraty wartości teoretycznych zmiennej objaśnianej nie stanowią „pominiętej zmiennej” w analizowanym modelu. Test ten posiada dwie wersje:

χ2(F)(1) o rozkładzie χ2(1);

FF(1) o rozkładzie Fishera-Sendecora F(1, T-1-(k+1)).

Reguła decyzyjna polega na odrzuceniu hipotezy zerowej na rzecz alternatywnej w przypadku, gdy wartość próbkowa wymienionych wyżej statystyk jest większa od wartości krytycznej.

Następnie bada się normalność rozkładu składników losowych, za pomocą testu do badania odchyleń od rozkładu normalnego Jarque-Bera. Statystyka ta ma rozkład χ2(2) z dwoma stopniami swobody. Hipoteza zerowa mówi, że składnik losowy ma rozkład normalny, a alternatywna, że składni losowy nie ma takiego rozkładu. Decyzje o odrzuceniu hipotezy zerowej podejmuje się gdy wartość próbkowa statystyki χ2N jest większa od wartości krytycznej.

Ostatnim krokiem jest testowanie heteroskedastyczności rozkładu składników losowych, do tego celu wykorzystuje się test White'a . Hipoteza zerowa w tym teście zakłada stałość wariancji, a hipoteza alternatywna, że wariancja nie jest stała. Statystyka ta ma dwie wersje:

χ2H(k) o rozkładzie χ2(k);

FH(k) o rozkładzie F( k, T-(k+1)).

Reguła decyzyjna polega na odrzuceniu hipotezy zerowej na korzyść hipotezy alternatywnej, gdy wartość próbkowa statystyki jest większa od wartości krytycznej.

Na podstawie weryfikacji ocenia się poprawność zbudowanego modelu, odpowiada na pytanie czy w zadawalającym stopniu przedstawia on rzeczywistość.

Model ekonometryczny przedsiębiorstwa budowlanego Polnord-Bud

Zgodnie z definicją ekonometrii w punkcie tym postarano się przedstawić zależności występujące pomiędzy kategoriami ekonomicznymi występującymi w przedsiębiorstwie budowlanym Polnord-Bud.

Przeprowadzone badanie dotyczyło następujących kategorii ekonomicznych:

Przychodu,

Kosztu,

Zatrudnienia,

Płac,

Wydajności pracy,

Zysku.

Badanie obejmowało lata 1997-2002 i miało na celu zbadanie prawidłowości zachodzących w przedsiębiorstwie budowlanym Polnord-Bud w tym okresie. Wykorzystano do tego celu materiał statystyczny druki F01 pochodzące z działu ekonomiczno-księgowego i były to dane przekrojowe kwartalne za lata 1997Q1-2002Q3.

Przy budowie modelu uwzględniono stopę inflacji, wskaźnik cen produkcji budowlano montażowej. Dane te zaczerpnięto z miesięczników statystycznych z lat 1997-2002 wydanych przez Główny Urząd Statystyczny.

Model przedsiębiorstwa będzie się składał z siedmiu osobno rozpatrywanych równań (wyżej wymienionych kategorii ekonomicznych) i będzie to model przyczynowo skutkowy. Do budowy tych równań zastosowano funkcje liniową.

Parametry skonstruowanych modeli oszacowano klasyczną metodą najmniejszych kwadratów, wykorzystując do tego celu pakiet komputerowy Microfit 4.0.

Weryfikacje modelu przeprowadzono zgodnie z zasadami ekonometrii. Weryfikację istotności parametrów i testów statystycznych przeprowadzono dla poziomu istotności 0,05, dla T-(k+1) liczby stopni swobody. Wartości statystyk można odczytać z tablic statystycznych. Korzystając z wydruku programu Microfit na którym zamieszczone są wartości Prob czyli prawdopodobieństwa przyjęcia przez statystykę wartości nie mniejszej od

wartości próbkowej, przy założeniu że H0 jest prawdziwe. Przy określaniu istotności zmiennych wartość Prob powinna być mniejsza od 0.05 co oznacza, że zmienne wywierają istotny wpływ na model. Natomiast przy badaniu testów diagnostycznych wartość Prob powinna być większa od 0.05 co świadczy o dobrym dopasowaniu modelu. W pracy tej korzystano z wartości Prob podanej na wydruku, ponieważ jest to szybszy i prostszy sposób.

Przy budowie modelu kolejne etapy postępowania były identyczne dla wszystkich kategorii ekonomicznych i przebiegały następująco:

dobór zmiennych objaśniających;

oszacowanie parametrów struktury stochastycznej;

zweryfikowanie oszacowanych równań;

przedstawienie i interpretacja miar dopasowania;

interpretacja parametrów strukturalnych;

wnioski ogólne.

Parametry strukturalne modelu oznaczono jako βj dla j=0,1,2,... .Parametr β0 jest parametrem wolnym modelu, a ξt jest składnikiem losowym modelu.

We wszystkich równaniach zmienne podane są w cenach porównywalnych i mają następujące znaczenie:

AR-koszty działalności operacyjnej w tyś. zł.

HR- zysk brutto w tyś. zł.

PZSR przychody ze sprzedaży w tyś. zł.

ZOR- zapasy ogółem w tyś. zł.

KFR- koszty finansowe w tyś. zł.

IR- inwestycje w tyś. zł.

Pl- płace w tyś. zł.

W- wydajność w tyś. zł. na osobę

Z-przeciętna liczba zatrudnionych w osobach

P- inflacja w %

UHR, - zmienne 0-1

C- wyraz wolny

7.1 Przychód

Tablica nr 1 wyniki oszacowań przychodu ze sprzedaży.

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is PZSR

23 observations used for estimation from 1997Q1 to 2002Q3

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

HR 1.0410 .10199 10.2065[.000]

AR 1.0020 .0028076 356.8701[.000]

ZOR -.079179 .017603 -4.4981[.000]

C 48.6280 25.5745 1.9014[.073]

*******************************************************************************

R-Squared .99997 R-Bar-Squared .99997

S.E. of Regression 60.8711 F-stat. F( 3, 19) 236049.3[.000]

Mean of Dependent Variable 14292.0 S.D. of Dependent Variable 10921.1

Residual Sum of Squares 70400.4 Equation Log-likelihood -124.9399

Akaike Info. Criterion -128.9399 Schwarz Bayesian Criterion -131.2109

DW-statistic 2.2798

Diagnostic Tests

*******************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* * * *

* A:Serial Correlation* CHSQ( 4)= 3.8815[.422]*F( 4, 15)= .76135[.566]*

* * * *

* B:Functional Form *CHSQ( 1)= 2.2635[.132]*F( 1, 18)= 1.9648[.178]*

* * * *

* C:Normality *CHSQ( 2)= .11077[.946]* Not applicable *

* * * *

* D:Heteroscedasticity*CHSQ( 1)= .0021207[.963]*F( 1, 21)= .0019365[.965]*

*******************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: Obliczenia na podstawie programu Microfit.

Do budowy i szacowania parametrów modelu przyjęto funkcje liniową. Postać analityczna równania przychodów ze sprzedaży przedstawia się następująco:

![]()

![]()

Po oszacowaniu powyższej relacji klasyczną metodą najmniejszych kwadratów otrzymano równanie przychodu ze sprzedaży cechujące się następującymi właściwościami:

Współczynnik determinacji R2=0.99997 wskazuje, że w 99.99% przychodów ze sprzedaży w przedsiębiorstwie jest wyjaśnione przez równanie.

Współczynnik zbieżności ϕ2=0.00003 mówi, że około 0.003% zmienności przychodów ze sprzedaży nie jest wyjaśnione przez równanie.

Skorygowane współczynniki determinacji i zbieżności mają bardzo zbliżone wręcz takie same wartości do R2 i ϕ2 i mają taką samą interpretację.

Błąd standardowy reszt Se=60.8711 oznacza, że przeciętne odchylenie pomiędzy rzeczywistym przychodem ze sprzedaży a wielkością tego przychodu oszacowanego na podstawie równania wynosi 60.8711zł.

Współczynnik zmienności losowej V=![]()

0.42 oznacza, że przeciętne odchylenie wartości teoretycznych od empirycznych przychodu ze sprzedaży stanowi 0.42% przeciętnego poziomu przychodu.

Testy diagnostyczne wykazują:

brak istotnej autokorelacji rzędu czwartego składnika losowego,

poprawne dopasowanie postaci modelu,

składnik losowy ma rozkład normalny,

wariancja składnika losowego jest stała w czasie.

Wnioski te wyciągnięto na podstawie wartości Prob odczytanej z wydruku komputerowego programu Microfit.

Odczytane z tablic rozkładu statystyki Durbina Watsona dla liczby obserwacji T=23 liczby zmiennych objaśniających k=3 ( bez wyrazu wolnego) i poziomu istotności α=0,05 wartości dl=1,078 , du=1,660. Tak więc dla tego równania zachodzi DW>du, co pozwala nam przyjąć hipotezę H0 o braku autokorelacji na poziomie istotności α=0,05.

Interpretacja parametrów strukturalnych jest następująca:

![]()

48.6280 jest wyrazem wolnym równania przychodu ze sprzedaży.

![]()

1.0410 oznacza, że wzrost zysku brutto o 1000zł. spowoduje wzrost przychodów ze sprzedaży o 1.04 tyś. zł. przy niezmienności pozostałych czynników.

![]()

1.0020 mówi, że wzrost kosztów działalności operacyjnej o 1000zł. spowodują wzrost przychodu ze sprzedaży o 1.002 tyś. zł. przy niezmienności pozostałych czynników.

![]()

-0.079179 oznacza, że wzrost zapasów o 1000zł. spowoduje spadek przychodu ze sprzedaży o 0.079 tyś. zł. przy niezmienności pozostałych czynników.

Równanie to można uznać za dość dobrze opisujące przychód ze sprzedaży przedsiębiorstwa ponieważ oszacowania parametrów strukturalnych są zadowalające, jak również zmienne istotnie wpływają na równanie.

7.2 Koszty

Tablica nr 2 wyniki oszacowań kosztu całkowitego.

Dependent variable is K

23 observations used for estimation from 1997Q1 to 2002Q3

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

PZSR 1.0019 .0029153 343.6578[.000]

ZOR .079462 .018206 4.3646[.000]

HR -1.0224 .10883 -9.3942[.000]

C -31.5968 26.6870 -1.1840[.251]

*******************************************************************************

R-Squared .99997 R-Bar-Squared .99996

S.E. of Regression 63.3343 F-stat. F( 3, 19) 206540.8[.000]

Mean of Dependent Variable 14110.7 S.D. of Dependent Variable 10629.1

Residual Sum of Squares 76213.3 Equation Log-likelihood -125.8523

Akaike Info. Criterion -129.8523 Schwarz Bayesian Criterion -132.1232

DW-statistic 2.2652

Diagnostic Tests

*******************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* * * *

* A:Serial Correlation* CHSQ( 4)= 3.0688[.546]*F( 4, 15)= .57739[.683]*

* * * *

* B:Functional Form *CHSQ( 1)= 1.6541[.198]*F( 1, 18)= 1.3948[.253]*

* * * *

* C:Normality *CHSQ( 2)= .97257[.615]* Not applicable *

* * * *

* D:Heteroscedasticity* CHSQ( 1)= .039390[.843]*F( 1, 21)= .036026[.851]*

*******************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: obliczenia na podstawie programu Microfit.

Następną kategorią, która została poddana badaniu jest całkowity koszt. Do budowy i szacowania równania przyjęto funkcje liniową.

Model zawiera następujące zmienne:

PZSRt- przychody ze sprzedaży w tyś. zł.,

ZORt- zapasy ogółem w tyś. zł.,

HRt- zysk brutto w tyś. zł.

Postać równania jest następująca:

![]()

![]()

Na podstawie wartości Prob można stwierdzić, że zmienne mają istotny wpływ na równanie, ponieważ wartość ta jest mniejsza od 0.05. Jedna zmienna mianowicie wyraz wolny nie wywiera istotnego wpływu na równanie wartość Prob jest większa od 0.05 i wynosi 0.251.

Miary dokładności i wyniki testów tego równania przedstawiały się następująco:

R2=0.99997 oznacza, że 99,9% zmienności kosztu całkowitego jest wyjaśnione przez równanie kosztów.

ϕ2=0.00003 mówi, że 0.003% całkowitego kosztu nie jest wyjaśnione przez równanie kosztów.

V=![]()

=0.37 oznacza, że około 0.37% stanowi przeciętne odchylenie wartości teoretycznych od empirycznych całkowitego kosztu.

Testując hipotezę H0: ρ=0 wobec hipotezy HA: ρ>0, DW=2.26 wartość dolna odczytana z tablic statystycznych wynosi du=1.660,tak więc DW>du. przyjmujemy hipotezę zerową stwierdzającą brak istotnej dodatniej autokorelacji rzędu pierwszego.

Testy diagnostyczne wskazują na brak występowania istotnej autokorelacji składnika losowego, o poprawnym doborze postaci analitycznej równania, składnik losowy ma rozkład normalny oraz wariancja składnika losowego jest stała w czasie.

Interpretacja parametrów strukturalnych jest następująca:

![]()

-31.5968 jest wyrazem wolnym równania kosztów.

![]()

1.0019 oznacza, że wzrost przychodów ze sprzedaży o 1000 zł. spowoduje wzrost całkowitego kosztu o 1.00 tyś. zł. przy niezmienności pozostałych czynników.

![]()

0.079462 mówi, że wzrost zapasów ogółem o 1000 zł. spowoduje wzrost całkowitego kosztu o 0.08 tyś. zł. przy niezmienności pozostałych czynników.

![]()

-1.0224 oznacza, że całkowity koszt spadnie o około 1.02 tyś. zł. jeżeli zysk brutto wzrośnie o 1000zł. przy niezmienności pozostałych czynników.

Równanie to można uznać za dość dobrze opisujące całkowity koszt przedsiębiorstwa, ponieważ oszacowania jego parametrów strukturalnych są zadowalające.

7.3 Zatrudnienie

Tablica nr 3 wyniki oszacowań zatrudnienia.

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is Z

23 observations used for estimation from 1997Q1 to 2002Q3

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

PL .0064853 .0021952 2.9543[.008]

W -.30995 .044604 -6.9489[.000]

PZSR .0038254 .4472E-3 8.5546[.000]

C 69.4194 6.2692 11.0731[.000]

R-Squared .87899 R-Bar-Squared .85988

S.E. of Regression 5.2239 F-stat. F( 3, 19) 46.0027[.000]

Mean of Dependent Variable 86.1304 S.D. of Dependent Variable 13.9555

Residual Sum of Squares 518.4926 Equation Log-likelihood -68.4630

Akaike Info. Criterion -72.4630 Schwarz Bayesian Criterion -74.7340

DW-statistic 1.9526

*******************************************************************************

Diagnostic Tests

*******************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* * * *

* A:Serial Correlation* CHSQ( 4)= 1.7571[.780]*F( 4, 15)= .31019[.867]*

* * * *

* B:Functional Form *CHSQ( 1)= .91292[.339]*F( 1, 18)= .74399[.400]*

* * * *

* C:Normality *CHSQ( 2)= .44032[.802]* Not applicable *

* * * *

* D:Heteroscedasticity*CHSQ( 1)= 10.6438[.001]*F( 1, 21)= 18.0896[.000]*

*******************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: Obliczenia na podstawie programu Microfit

Kolejną zmienną występującą w przedsiębiorstwie jest zatrudnienie. Równanie zatrudnienia oszacowano za pomocą postaci liniowej.

Zmiennymi objaśniającymi są:

PL- płace w tyś. zł.,

W- wydajność pracy w tyś. zł. na osobę,

PZSR- przychody ze sprzedaży w tyś. zł.

Oszacowane równanie metodą najmniejszych kwadratów jest następujące:

![]()

![]()

Wszystkie zmienne istotnie wpływają na zmienną objaśnianą ponieważ wartości Prob są mniejsze od poziomu istotności α=0.05.

Interpretacja wpływu zmiennych objaśniających na wielkość zatrudnienia jest następująca:

Wzrost płac o 1000 zł. spowoduje wzrost zatrudnienia o 0.0064 osoby, przy niezmienności pozostałych czynników.

Wzrost wydajności pracy o 10000 zł. na osobę spowoduje spadek zatrudnienia o około 3 osoby, przy nie zmienności pozostałych czynników.

Wzrost przychodów ze sprzedaży o 1000 zł. spowoduje wzrost liczby zatrudnionych o około 0.004 osoby.

Współczynnik zbieżności R2=0.87899 informuje, że 87,90% zatrudnienia w przedsiębiorstwie jest wyjaśnione przez równanie.

Współczynnik determinacji ϕ2 =1-R2 =0.12101 wykazuje na nie wyjaśnienie przez równanie zmienności zatrudnienia w 12.10%.

Błąd standardowy reszt Se=5.2239 oznacza, że przeciętne odchylenie pomiędzy rzeczywistym zatrudnieniem, a wyznaczonym na podstawie równania wynosi 5,2.

Współczynnik zmienności resztowej V=![]()

co oznacza, że przeciętne odchylenie wartości teoretycznych od empirycznych stanowi około 6% przeciętnego poziomu zatrudnienia.

Wartość statystyki DW=1.95 sugeruje testowanie autokorelacji dodatniej ponieważ dla autokorelacji dodatniej , czyli dla ρ z przedziału (0,1> wartości DW zawierają się z reguły w przedziale (0,2). W takim przypadku testujemy hipotezy:

H0: ρ=0 HA: ρ>0

Odczytane z tablic rozkładu statystyki Durbina Watsona dla liczby obserwacji T=23 liczby zmiennych objaśniających k=3 (bez wyrazu wolnego) i poziomu istotności α=0,05 wartości dl=1,078 , du=1,660. Tak więc dla tego równania zachodzi DW>du, co pozwala nam przyjąć hipotezę H0 o braku autokorelacji na poziomie istotności α=0,05.

Na danym poziomie istotności α=0,05 przyjmujemy brak istotnej autokorelacji składnika losowego, oraz została poprawnie dobrana postać modelu, jak również stwierdzamy, że rozkład składnika losowego jest rozkładem normalnym.

Przy testowaniu heteroskedastyczności rozkładu składników losowych wartość Prob jest mniejsza od 0.05 czyli H0 odrzucamy wnioskując, że rozkład składnika losowego charakteryzuje się niestałością wariancji.

7.4 Płace

Tablica nr 4 wyniki oszacowań płac.

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is PL

22 observations used for estimation from 1997Q2 to 2002Q3

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

Z 25.0763 7.8262 3.2042[.005]

W -2.3525 .67689 -3.4754[.003]

PZSR(-1) -.016516 .0068309 -2.4178[.027]

P 64.5830 19.9376 -3.2393[.005]

C 7534.0 2410.0 3.1261[.006]

*******************************************************************************

R-Squared .82928 R-Bar-Squared .78911

S.E. of Regression 330.1107 F-stat. F( 4, 17) 20.6446[.000]

Mean of Dependent Variable 2124.6 S.D. of Dependent Variable 718.8411

Residual Sum of Squares 1852543 Equation Log-likelihood -155.9679

Akaike Info. Criterion -160.9679 Schwarz Bayesian Criterion -163.6956

DW-statistic 1.2780

Diagnostic Tests

* Test Statistics * LM Version * F Version *

***************************************************************************

* * * *

* A:Serial Correlation* CHSQ( 4)= 5.6435[.227]*F( 4, 13)= 1.1213[.388]*

* * * *

* B:Functional Form *CHSQ( 1)= .22304[.637]*F( 1, 16)= .16387[.691]*

* * * *

* C:Normality *CHSQ( 2)= .44430[.801]* Not applicable *

* * * *

* D:Heteroscedasticity* CHSQ( 1)= .24374[.622]*F( 1, 20)= .22406[.641]*

***************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: Obliczenia na podstawie programu Microfit

Inną ważną kategorią ekonomiczną przedsiębiorstwa są płace, gdyż są one głównym bodźcem dla pracownika przedsiębiorstwa. Przedstawiono tu liniową postać równania płac i jest ona następująca:

![]()

![]()

W równaniu tym zmienne maja następujące znaczenie:

Zt- przeciętna liczba zatrudnionych w osobach ,

Wt- wydajność pracy w tyś. zł. na osobę,

PZSR(-1)t- przychody ze sprzedaży w poprzednim kwartale w tyś. zł.,

Pt- inflacja w %.

Na podstawie wartości Prob można stwierdzić istotność wpływu zmiennych objaśniających na płace na poziomie istotności α=0.05.

Charakterystyki liczbowe informują o tym, że:

rozpatrywany model wyjaśnia zmienność płac w 82,93%,

w 17.07% nie wyjaśnia zmienności zmiennej objaśnianej,

15,54% przeciętnego poziomu płac stanowi przeciętne odchylenie wartości teoretycznych od empirycznych.

Na podstawie testów diagnostycznych z wydruku równania płac stwierdzono brak autokorelacji rzędu czwartego, równanie to ma rozkład normalny i stałość wariancji składnika losowego oraz poprawność wyboru funkcji liniowej.

Na podstawie tych danych można uznać równanie za dość dobrze opisujące kategorię ekonomiczną jaką są płace w przedsiębiorstwie Polnord-Bud.

Interpretacja parametrów strukturalnych jest następująca:

![]()

7534.0 jest parametrem wolnym równania płac.

![]()

25.0763 oznacza, że przy wzroście zatrudnienia o jedną osobę płace w przedsiębiorstwie rosną średnio o 25 tyś. zł. przy stałości pozostałych czynników.

![]()

-2.3525 jeżeli wydajności pracy wzrośnie o 1000 zł. na osobę spowoduje to spadek płacy o 2.35 tyś zł. przy nie zmienności pozostałych czynników.

![]()

-0.016516 mówi, że wzrost przychodów ze sprzedaży z poprzedniego kwartału o 1000zł. spowoduje spadek płac o 165zł. przy niezmienności pozostałych czynników.

![]()

64.5830 oznacza, że wzrost inflacji o 1% spowoduje wzrost płac o około 65 tyś. zł. przy niezmienności pozostałych czynników.

7.5 Wydajność pracy

Tablica nr 5 wyniki oszacowań wydajności pracy.

Ordinary Least Squares Estimation

***************************************************************************

Dependent variable is W

23 observations used for estimation from 1997Q1 to 2002Q3

*******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

Z -2.3142 .34234 -6.7599[.000]

PL .0064973 .0073285 .88658[.387]

IR .0021298 .018522 .11499[.910]

PZSR .011551 .5409E- 21.3536[.000]

C 186.3783 19.8359 9.3960[.000]

*******************************************************************************

R-Squared .98793 R-Bar-Squared .98525

S.E. of Regression 14.6635 F-stat. F( 4, 18) 368.3341[.000]

Mean of Dependent Variable 165.9732 S.D. of Dependent Variable 120.7296

Residual Sum of Squares 3870.3 Equation Log-likelihood -91.5800

Akaike Info. Criterion -96.5800 Schwarz Bayesian Criterion -99.4187

DW-statistic 2.3205

Diagnostic Tests

***************************************************************************

* Test Statistics * LM Version * F Version *

***************************************************************************

* * * *

* A:Serial Correlation *CHSQ( 4)= 2.8522[.583]*F( 4, 14)= .49547[.739]*

* * * *

* B:Functional Form *CHSQ( 1)= .94452[.331]*F( 1, 17)= .72802[.405]*

* * * *

* C:Normality *CHSQ( 2)= 14.1978[.001]* Not applicable *

* * * *

* D:Heteroscedasticity*CHSQ( 1)= 1.7758[.183]*F( 1, 21)= 1.7570[.199]*

***************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: Obliczenia na podstawie programu Microfit

Następną ważną kategorią ekonomiczną mającą duży wpływ na działalność przedsiębiorstwa jest wydajność pracy. Równanie to ma postać liniową i jest ona następująca:

![]()

![]()

W równaniu tym występują następujące zmienne:

Zt- przeciętna liczba zatrudnionych w osobach ,

PLt- płace w tyś. zł.,

IRt- inwestycje w tyś. zł.,

PZSRt- przychody ze sprzedaży w tyś. zł..

W równaniu tym trzy zmienne, zatrudnienie, przychody ze sprzedaży oraz wyraz wolny mają istotny wpływ na wydajność pracy, gdyż ich wartości Prob są równe zero. Natomiast płace i inwestycje nie maja istotnego wpływu na to równanie. Zmienne te umieszczono ponieważ przy ich braku pozostałe wyniki nie były zadowalające.

Testy diagnostyczne wskazują na brak istotnej autokorelacji składnika losowego, postać równania jest dobrana poprawnie, wariancja składnika losowego jest stała w czasie. Równanie to niestety wykazuje, że rozkład składnika losowego nie jest rozkładem normalnym.

Zmienne równania mają następujące znaczenie:

![]()

186.3783 jest wyrazem wolnym równania wydajności pracy.

![]()

-2.3142 oznacza, że przy wzroście zatrudnienia o jedną osobę wydajność pracy spadnie o 2.31 tyś. zł. na osobę, przy niezmienności pozostałych czynników.

![]()

0.0064973 mówi, że wzrost płac o 1000 zł spowoduje wzrost wydajności o 64 zł. na osobę, przy niezmienności pozostałych czynników.

![]()

0.0021298 oznacza, że wzrost inwestycji o 1000 zł. spowoduje wzrost wydajności pracy o 21 zł. na osobę, przy niezmienności pozostałych czynników.

![]()

0.011551 mówi, że wzrost przychodów ze sprzedaży o 1000 zł. spowoduje wzrost inwestycji o 115 zł. na osobę, przy niezmienności pozostałych czynników.

7.6 Zysk

Tablica nr 6 wyniki oszacowań zysku.

Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is HR

22 observations used for estimation from 1997Q2 to 2002Q3

***************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

PZSR .82492 .049306 16.7305[.000]

K -.81819 .050318 -16.2605[.000]

Z(-1) 2.8081 .54488 5.1537[.000]

UHR 123.1929 31.7576 3.8792[.001]

C -289.5439 49.6115 -5.8362[.000]

***************************************************************************

R-Square .99112 R-Bar-Square .98903

S.E. of Regression 34.9409 F-stat. F( 4, 17) 474.4933[.000]

Mean of Dependent Variable 229.8739 S.D. of Dependent Variable 333.6616

Residual Sum of Squares 20754.8 Equation Log-likelihood -106.5610

Akaike Info. Criterion -111.5610 Schwarz Bayesian Criterion -114.2886

DW-statistic 1.7533

Diagnostic Tests

***************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* * * *

* A:Serial Correlation* CHSQ( 4)= 1.5176[.824]*F( 4, 13)= .24081[.910]*

* * * *

* B:Functional Form *CHSQ( 1)= .072874[.787]*F( 1, 16)= .053175[.821]*

* * * *

* C:Normality *CHSQ( 2)= .59699[.742]* Not applicable *

* * * *

* D:Heteroscedasticity*CHSQ( 1)= .52752[.468]*F( 1, 20)= .49135[.491]*

***************************************************************************

A:Lagrange multiplier test of residual serial correlation

B:Ramsey's RESET test using the square of the fitted values

C:Based on a test of skewness and kurtosis of residuals

D:Based on the regression of squared residuals on squared fitted values

Źródło: Obliczenia na podstawie programu Microfit

Ostatnią kategorią ekonomiczną dla której zbudowano równanie jest zysk. Do budowy i do szacowania równania zysku przyjęto funkcję liniową.

Zmienne mają istotny wpływ na zmienną objaśnianą, a są nimi:

PZSR- przychody ze sprzedaży w tyś. zł.

K- koszty całkowite w tyś. zł.

Z(-1)- przeciętna liczba zatrudnionych z poprzedniego kwartału w osobach,

UHR- zmienna sztuczna.

Równanie to ma postać:

![]()

![]()

R2=0.99112 oznacza, że 99,11% całkowitej zmienności zmiennej objaśnianej jest wyjaśnione przez to równanie.

ϕ2=0.00888 określa, że 0.88% całkowitej zmienności zysku przypada na zmienność resztową, więc nie jest wyjaśnione przez równanie zysku.

Wszystkie testy diagnostyczne przemawiają na korzyść równania, gdyż wykazują one:

brak seryjnej autokorelacji,

postać liniowa równania zysku jest funkcją prawidłową,

rozkład składnika losowego jest normalny,

rozkład składnika losowego ma stałą wariancję.

![]()

-289.5439 jest wyrazem wolnym równania zysku.

![]()

0.82492 oznacza, że przy wzroście przychodu ze sprzedaży o 1000 zł. wzrost zysku wyniesie 824 zł., przy stałości pozostałych czynników.

![]()

-0.81819 mówi, że wzrost kosztów o 1000 zł. spowoduje spadek zysku o około 818 zł przy stałości pozostałych czynników.

![]()

2.8081 mówi, że wzrost zatrudnienia z poprzedniego kwartału o jedną osobę spowoduje wzrost zysku o około 2800 zł., przy stałości pozostałych czynników.

![]()

123.1929 jest zmienną zero jedynkową.

Równanie zysku można uznać za dość dobrze opisujące tę kategorię przedsiębiorstwa ponieważ oszacowania jego parametrów strukturalnych są zadowalające, a wszystkie zmienne mają istotny wpływ na to równanie.

Podsumowanie wyników analizy ekonomicznej

Podsumowując model ekonometryczny Przedsiębiorstwa Budowlanego Polnord-Bud, należy stwierdzić, że poszczególne kategorie ekonomiczne wykorzystane do jego budowy dobrze opisują zależności zachodzące w tym przedsiębiorstwie.

Wyniki oszacowań, miar dopasowania i testów diagnostycznych pozwalają sądzić, że teoretyczne postacie równań w zadowalający sposób opisują rzeczywistą działalność tego przedsiębiorstwa. Świadczą o tym wartości współczynnika zbieżności R2. Dla lepszego zobrazowania współczynniki poszczególnych kategorii ekonomicznych przedstawiono w poniżej tablicy:

Tablica nr 7, Współczynniki zbieżności poszczególnych kategorii ekonomicznych.

Kategorie ekonomiczne |

Współczynnik zbieżności R2 |

Przychody ze sprzedaży |

99,99% |

Koszty |

99,99% |

Zatrudnienie |

87,89% |

Płace |

82,92% |

Wydajność |

98,79% |

Zysk |

99,11% |

Źródło: obliczenia własne.

Bardzo dobre dopasowania wykazują równania przychodów ze sprzedaży oraz kosztów. Pozostałe równania również dobrze opisują rzeczywistość.

III. Prognozowanie ekonometryczne

Istota i rola prognozowania

Ostatecznym sprawdzianem budowy równań modelu jest możliwość zastosowania wyników do trafnego przewidywania przyszłych zdarzeń. Weryfikacja w postaci prognozy jest szczególnie pożądana w przypadku modeli ekonometrycznych

Do prognozowania ekonometrycznego należą dwa pojęcia predykcja i prognoza.

Predykcja jest to wnioskowanie w przyszłość na podstawie modelu ekonometrycznego. Natomiast prognoza jest to konkretny wynik otrzymany na skutek zastosowanego wnioskowania.

Na gruncie pojęcia prognozowania istnieją różnorodne definicje prognozy.

Z. Czerwiński uważa: „Przez prognozę rozumiemy sąd o zajściu określonego zdarzenia w czasie określonym z dokładnością do momentu (punktu) lub okresu (przedziału) czasu, należącego do przyszłości.”[ Czerwiński 1980, s.19]

Z. Hellwig'a podaje następującą definicję „ Prognozą statystyczną nazywać będziemy każdy sąd, którego prawdziwość jest zdarzeniem losowym, przy czym prawdopodobieństwo tego zdarzenia jest znane i wystarczająco duże dla celów praktycznych.”[Zarys 1973,s.143]

„Obaj autorzy używają słowa „sąd” tak, jak jest ono rozumiane w logice , tj. jako zdanie oznajmujące, mające wartość logiczną- prawdę lub fałsz. Wartość logiczna sądu można określić po upływie czasu, na który prognoza była wyznaczona. Natomiast w chwili określenia prognozy można wykazać stopień zaufania do niej” . Z powyższych definicji wynika, że Czerwiński odnosi prognozę wyłącznie do przyszłości , Hellwig zaś tego nie czyni, używa on w tym celu prawdopodobieństwa.

Zróżnicowanie definicji jest usprawiedliwione różnorodnością sytuacji prognostycznych, celów i metod badań

Prognoza odnosi się do określonego obiektu którym może być kraj, region przedsiębiorstwo. W obiektach zachodzą zjawiska gospodarcze, socjologiczne i inne. Zjawiska natomiast dają się opisać za pomocą zmiennych, wśród których wyróżnia się

zmienne ilościowe, oraz zmienne jakościowe. Zdarzenie, o którym mówi się w definicjach prognozy, polega na tym, że zmienna przyjmuje określony stan, wyrażony liczbą w przypadku zmiennej ilościowej, opisem zaś słownym w przypadku zmiennej jakościowej.

Rozróżniamy dwa rodzaje zjawisk:

zjawiska proste,

zjawiska złożone.

Do zjawisk prostych zaliczamy te, które dają się wyczerpująco opisać za pomocą jednej zmiennej jak na przykład produkcja węgla kamiennego. Do jej opisu wystarczy użyć danych dotyczących wielkości wydobycia .

Do opisu zjawisk złożonych trzeba użyć więcej niż jednej zmiennej. Zjawiskiem złożonym jest więc produkcja w przedsiębiorstwie wytwarzającym wiele asortymentów wyrobów.

W przypadku zjawiska prostego prognoza określa stan jednej zmiennej, w przypadku zjawiska złożonego stan wielu zmiennych.

Rodzaje prognoz

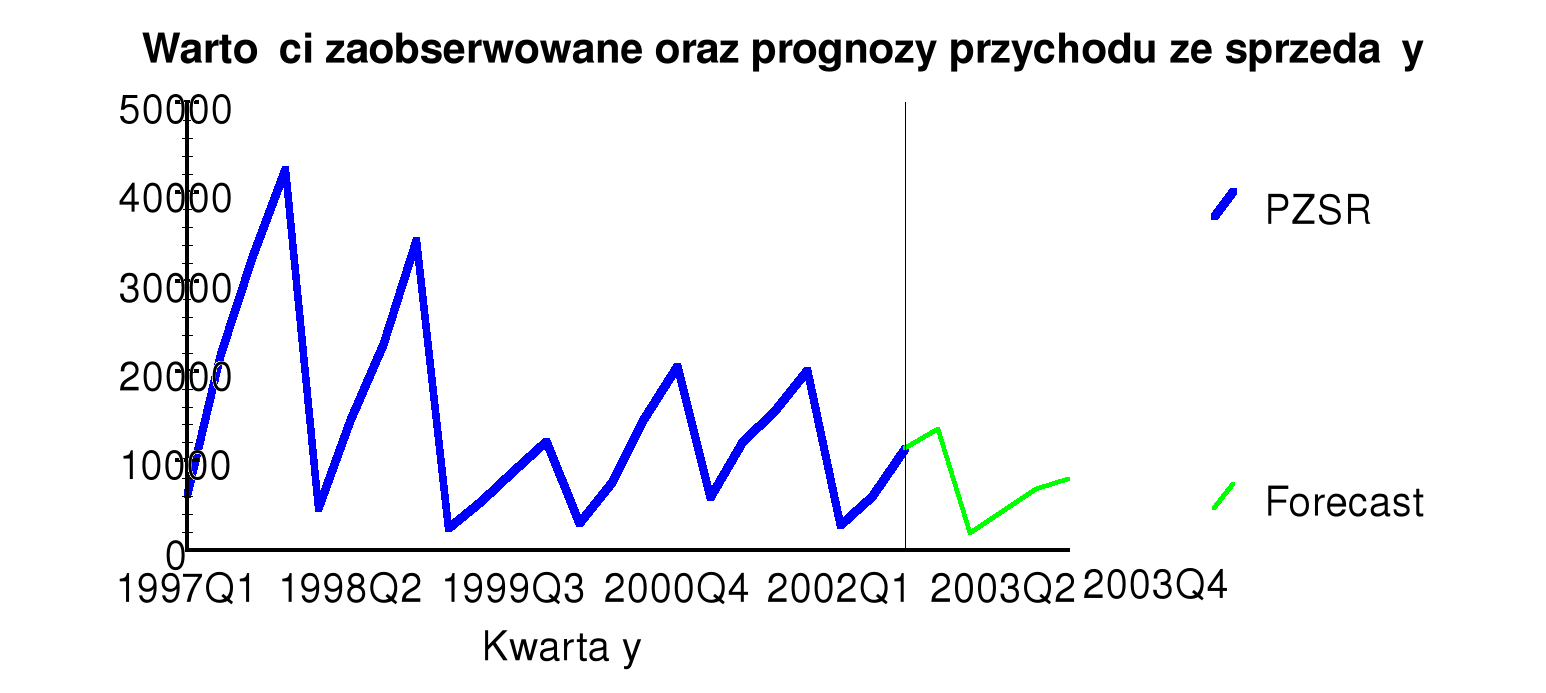

Prognozę ekonometryczną można rozróżnić według przedmiotu prognozy, horyzontu- długości przedziału czasowego i charakteru zjawiska. Prognoza zbudowana dla przedsiębiorstwa budowlanego Polnord-Bud dotyczy kategorii ekonomicznej występującej w przedsiębiorstwie, mianowicie przychodu ze sprzedaży. Jest prognozą krótkookresową obejmującą jeden rok do przodu, o charakterze mikroekonomicznym.

Ze względu na sposób wyrażania stanu zmiennej tj. określania zdarzenia prognozowanego, prognozy dzielimy na :

Ilościowe,

Jakościowe

Prognozę nazywamy ilościową, gdy stan zmiennej jest wyrażony liczbą. Prognoza taka może być punktowa gdy podaje się, że zmienna przyjmie określoną wartość; lub przedziałowa gdy podaje się przedział liczbowy, który obejmuje przyszłą wartość zmiennej. Sformułowanie prognozy ilościowej musi zawsze zawierać podany czas zajścia zdarzenia. Częściej ze względu na niepewność wnioskowania o przyszłość, wyznacza się prognozy przedziałowe niż punktowe.

O prognozie mówimy, że jest jakościowa, gdy prognozowanym zdarzeniem jest stan zmiennej jakościowej lub słownie opisana sytuacja dotycząca zmiennej ilościowej.

Zmiany jakościowe polegają na zmianie istotnych cech zjawiska, znajdują wyraz w odejściu od dotychczasowej prawidłowości, na przykład w zmianie postaci trendu.

Prognoza przedsiębiorstwa na przykładzie przedsiębiorstwa Polnord-Bud jest prognozą ilościową jak wynika z powyższej definicji.

Etapy procesu predykcji ekonometrycznej

W ramach procesu predykcji ekonometrycznej wyróżniamy kilka etapów:

Sformułowanie celów badań prognostycznych.

Określenie zakresu badań prognostycznych zdarzeń odpowiednio do przyjętego celu i przedmiotu badania.

Określenie horyzontu prognozy i okresu prognozowanego. Horyzont prognozy jest to skończony przedział czasowy (T1, T2,+Tτ), w którym są spełnione wszystkie podstawowe założenia teorii predykcji oraz jest możliwy wybór metody zapewniającej otrzymanie prognoz dopuszczalnych.

W ekonometrii wyróżnia się pięć podstawowych warunków- założeń teorii predykcji:

znajomość modelu ekonometrycznego dla zmiennych prognozowanych,

stabilność relacji strukturalnych w czasie,

stabilność składnika losowego modelu,

znajomość wartości wszystkich zmiennych objaśniających w okresie prognozowanym,

dopuszczalność ekstrapolacji poza próbę prognozowaną.

Prognozy dopuszczalne to te, które otrzymane w procesie predykcji spełniają przynajmniej jeden z wymogów co do ich dokładności, lub wiarygodności.

Oszacowanie wielkości prognoz jest dopuszczalne jeżeli:

V=![]()

dla każdego T prognozy gdzie:

yT- zmienna prognozowana,

yTP- wartość oszacowanej prognozy,

Dmax- dopuszczalna maksymalna wielkość błędu prognozy.

Oznacza to, że prognoza jest dopuszczalna, jeżeli średni błąd prognozy jest nie większy od

z góry założonej przez badacza dopuszczalnej maksymalnej wielkości błędu prognozy Dmax;

Oszacowanie prognozy jest dopuszczalne jeżeli:

P(yT=yTP)≥γ

Czyli prawdopodobieństwo spełnienia się prognozy jest przynajmniej równe danej liczbie y, gdzie O<Y<1.

Oszacowane prognozy są dopuszczalne, gdy z góry dana liczba ε>0 oraz 0<γ<1 i realizuje się relacja:

P(![]()

Prawdopodobieństwo tego, iż błąd prognozy będzie mniejszy od ε, powinno być przynajmniej równe γ. Natomiast okresem prognozowanym nazywamy okres, dla którego sporządzana jest prognoza.

Zebranie informacji niezbędnych do dokonania oszacowania sytuacji wyjściowych na podstawie których szacowane będą prognozy rozwoju zjawisk.

Opracowanie modelu prognostycznego badanych zjawisk gospodarczych

Wykorzystanie oszacowanych prognoz zmiennych endogenicznych.

Błędy prognozy

Każda prognoza jest obciążona błędami, których pełna eliminacja nigdy nie jest możliwa.

4.1. Źródła błędów

Wyróżniamy następujące źródła błędów:

Błąd estymacji polega na tym, że oszacowania parametrów strukturalnych różnią się od prawdziwych, choć nieznanych wartości.

Błąd losowy jest wynikiem tego, że wyznaczając prognozę przyjmuje się,że składnik losowy jest równy zeru, choć jego wartość może się znacznie różnić od zera.

Błąd specyfikacji jest konsekwencją pominięcia w równaniu ważnych zmiennych objaśniających i/lub niepoprawnej postaci analitycznej.