Bank - wywodzi się od włoskiego słowa „inbanco”, oznaczającego ławę, stragan, na którym wymieniało się pieniądze.

Bank - osoba prawna utworzona zgodnie z przepisami ustaw, działająca na podstawie zezwoleń uprawniających do wykonywania czynności bankowych obciążających ryzykiem środki powierzone pod jakimkolwiek tytułem zwrotnym.

Bank - instytucja, która ma prawo gromadzić powierzone jej środki i angażować je w różne instrumenty finansowe, które są obciążone ryzykiem. Banki działają na podstawie zezwoleń (licencji).

Typy banków:

Krajowe - takie, które mają centralę na terenu Polski

Instytucje kredytowe - maja siedzibę na terenie któregokolwiek kraju UE

Zagraniczny - ma siedzibę poza terytorium Polski i poza terytorium UE

Instytucja finansowa - podmiot nie będący bankiem ani instytucja kredytową, którego podstawowa działalność, będąca źródłem większości przychodów, polega na wykonywaniu działalności gospodarczej w zakresie określonym w ustawie (art. 4 poz. 7): udzielanie kredytów, usługi leasingowe,

Banki na świecie:

City Bank (USA) - wartość aktywów: 1200mld dolarów

Deutsche Bank (Niemcy) - wartość aktywów: 800mld dolarów

Najważniejsze banki w Polsce:

PKO BP S.A.(Powszechna Kasa Oszczędności Bank polski Spółka Akcyjna) - wartość aktywów: 30mld dolarów

PKO S.A. (Polska Kasa Opieki Spółka Akcyjna)

BPH (Bank Przemysłowo-Handlowy)

ING Bank Śląski

Bank Milenium

Kredyt Bank

BGŻ (Bank Gospodarki Żywnościowej)

W Polsce działa ok. 50 banków komercyjnych. 10 największych banków tworzy 90% rynku bankowego. W Polsce działa ok. 500 banków spółdzielczych, które tworzą ok. 7% rynku bankowego.

Czynności banków komercyjnych:

Przyjmowanie wkładów pieniężnych płatnych na żądanie lub z nadejściem określonego terminu oraz prowadzenie rachunków tych wkładów

Prowadzenie innych rachunków bankowych

Udzielanie kredytów

Udzielanie i potwierdzanie gwarancji bankowych oraz otwieranie i potwierdzanie akredytywy

Emitowanie bankowych papierów wartościowych

Przeprowadzanie bankowych rozliczeń pieniężnych

wydawanie instrumentów pieniądza elektronicznego

Wykonywanie innych czynności przewidzianych wyłącznie dla banku w obrębie ustawy

Banki mogą również wykonywać czynności związane z doradztwem finansowym i operacjami na rynku papierów wartościowych

Papiery wartościowe mogą być emitowane na podstawie ustawy „Prawo bankowe”.

Rodzaje bankowych papierów wartościowych:

Certyfikaty depozytowe

Bony oszczędnościowe

Inne papiery wartościowe, za pomocą których bank gromadzi i mobilizuje środki pieniężne

Pieniądz elektroniczny - to wartość pieniężna stanowiąca elektroniczny odpowiednik znaków pieniężnych, który spełnia łącznie następujące warunki:

Jest przechowywana na elektronicznych nośnikach informacji

Jest wydawana do dyspozycji na podstawie umowy w zamian za środki pieniężne o wartości nominalnej nie wyższej niż ta wartość

Jest przyjmowana jako płatniczy przez przedsiębiorców innych niż wydający ją do dyspozycji

Na żądanie jest wymieniana przez wydawcę na środki pieniężne

Jest wyrażona w jednostkach pieniężnych

Banki są usytuowane pomiędzy ostatecznymi pożyczkodawcami i ostatecznymi pożyczkobiorcami.

Finansowanie pośrednie - odbywa się za pośrednictwem banków i instytucji finansowych.

Gospodarstwa domowe są z reguły pożyczkodawcami (lokują swoje oszczędności).

Przedsiębiorstwa są reguły pożyczkobiorcami (potrzebują kredytów na swoja rozbudowę i rozwój

Banki przyjmują środki pożyczkodawców w formie depozytów, a następnie udostępniają je pożyczkobiorcom w postaci kredytów. Banki pełnią trzy zasadnicze funkcje:

Gromadzenie środków finansowych w formie depozytów (czynności bierne)

Udostępnianie tych środków w formie kredytów i pożyczek (czynności czynne)

Prowadzą działalność pośredniczącą (rozliczeniową)

Instytucje finansowe (inwestorzy instytucjonalni) stanowią dla banków konkurencję w zakresie finansowania pośredniego. Instytucje te działają podobnie jak banki, lecz inaczej gospodarują zgromadzonymi środkami. Przykłady:

Fundusze inwestycyjne - absorbują oszczędności podmiotów w formie akcji, obligacji

Towarzystwa ubezpieczeniowe - zbierają składki, emitują różnego rodzaju polisy

Fundusze emerytalne

Finansowanie bezpośrednie - ostateczny pożyczkobiorca zaopatruje się w środki finansowe bez pośrednictwa banku czy instytucji finansowej. Ten rodzaj finansowania to np.: pożyczki między gospodarstwami domowymi lub firmami, weksel handlowy, faktura z odroczoną płatnością.

Założenie:

![]()

![]()

________________________

![]()

- marża bankowa

![]()

Korzyść nabywcy obligacji ![]()

Korzyść kredytobiorcy ![]()

Na wysoko rozwiniętych rynkach banki nie mogą stosować wysokiej marży, gdyż istnieje na nich duża konkurencji (niższe oprocentowanie obligacji przedsiębiorstw).

Samofinansowanie - czerpanie środków finansowych z nadwyżki finansowej, czyli zysku netto i amortyzacji.

Źródła przychodów bankowych:

Marże odsetkowe - różnica pomiędzy odsetkami jakie bank otrzymuje z tytułu udzielonych kredytów a odsetkami, które bank płaci z tytułu ulokowanych w nich depozytów

Prowizje - naliczane przez bank płatności z tytułu pełnionych usług

Różnice kursowe - wynikają one z transakcji, realizowanych przez bank

Przychody z tytułu posiadania udziału w firmach

W Polsce główne przychody banków pochodzą z marży bankowych.

Cechami wyróżniającymi bank od instytucji finansowych są:

Banki są jedynymi instytucjami zdolnymi do kreowania kapitału

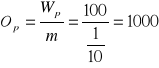

K1, K2, K3, K4 - klienci banku

m=10%

Kapitał początkowy: 100 zł

Kapitał obecny: 100 + 90 + 81 = 271

- obieg pieniężny

![]()

- pieniądz wykreowany

Banki wykonują czynności bankowe, których nie mogą przeprowadzać inne instytucje

Działalność banków podlega szczególnej kontroli ze strony państwa.

Operacje pieniężne dokonywane za pośrednictwem banku

Banki mają możliwość prowadzenia rachunków bankowych, które służą do przechowywania środków pieniężnych a także do przeprowadzania rozliczeń. Rachunki bankowe można ogólnie podzielić na:

Rachunki bieżące - zakładane dla przedsiębiorstw

Rachunki oszczędnościowo-rozliczeniowe - zakładane dla osób fizycznych

Rodzaje rozliczeń:

Gotówkowe - dokonywane za pomocą gotówki (np. wypłata pieniędzy z bankomatu)

Bezgotówkowe - dokonywane za pomocą zapisów na rachunkach, stanowią 90% wszystkich rozliczeń

Każdy bank posiada rachunek w NBP. Ich głównym celem jest umożliwienie funkcjonowania systemu rozliczeń. Rachunki banków w NBP stanowią podstawę krajowego systemu rozliczeniowego. Banki na te rachunki odprowadzają część środków jako rezerwę obowiązkową Rachunki te mają formę rachunków skonsolidowanych tzn. znajduje w nich odbicie operacji, które dokonują z systemem bankowym wszystkie oddziały banków.

Struktura systemu rozliczeń:

DSB - Departament Systemów Bankowych

KIR S.A. - Krajowa Izba Rozliczeń - to instytucja powołana przez banki do wykonywania technicznych funkcji w rozliczeniach. Stanowi ona jednocześnie izbę rozliczeniową oraz pocztę bankową. Została ona powołana w 1991 roku przez 16 największych banków polskich, w tym NBP oraz Związek Banków Polskich w formie spółki akcyjnej. Działalność rozliczeniową rozpoczęła w kwietniu 1993 roku. Główna siedziba KIR mieści się w Warszawie, organ ten posiada także 17 ośrodków terenowych (w każdym województwie i dodatkowo w Koszalinie). Obecnie KIR działa w oparciu o system ELIXIR.

Systemy rozliczeń w ramach KIR:

SYBIR (system bankowych izb rozliczeniowych) - umożliwiał on zbiorczą rejestrację papierowych zleceń płatniczych przy użyciu techniki elektronicznego przetwarzania danych. Ten system rozliczeń funkcjonował do 2004 roku.

ELIKSIR (elektroniczny system izb rozliczeniowych) - wymianę zleceń płatniczych rejestruje się na magnetycznych nośnikach informacji i ewidencjonuje z użyciem elektronicznego przetwarzania danych, co ogranicza użycie dokumentów papierowych.

Przelew - jest najpopularniejszą i uniwersalną formą rozliczeń bezgotówkowych. Polega na wydaniu bankowi dyspozycji przelania określonej kwoty z rachunku bankowego płatnika na wskazany przez niego rachunek w dowolnym banku)

Treść przelewu:

Dane dłużnika

Dane wierzyciela

Dane o bankach dłużnika i wierzyciela

Data

Kwota przelewu

Podpis elektroniczny osoby przyjmującej i wystawiającej

Proces rozliczeń miedzy klientami dwóch różnych banków:

KIR gromadzi informacje, które wykorzystuje w ramach 3 sesji rozliczeniowych, tzn. że banki mogą wysyłać do systemu ELIXIR pliki 24 godziny na dobę, ale system rozlicza te pliki 3 razy w ciągu doby.

I sesja: 10.00 - 10.30

II sesja: 14.00 - 14.30

III sesja: 19.00 - 19.30

ELIXIR to system rozliczeń na bazie netto, co oznacza, że rozliczenia dokonywane są dwustopniowo:

Ustalanie salda rozliczeń danego banku z całym systemie

Uznanie obciążenia banku

Cykl rozliczeń w systemie ELIXIR trwa od kilku do kilkunastu godzin (zależy to od godziny złożenia przelewu oraz dnia roboczego). Banki udzielają dwudniowych gwarancji odnośnie dokonania przelewu. W interesie banku nie leży przyspieszenie przelewu, ponieważ pieniądze złożone w banku mogą być inwestowane, natomiast jeśli bank musi dokonać przelewu określonej kwoty, to automatycznie traci możliwość jej inwestowania.

TARGET( Trans European Automated Real Time Gross Settlements Express Transfer) - to transeuropejski zautomatyzowany błyskawiczny system rozrachunku brutto w czasie rzeczywistym, opracowany przez Europejski Instytut Monetarny. Jest to system rozliczeń płatności w Unii Europejskiej, który łączy krajowe systemy rozliczeń międzybankowych. Jest to system zdecentralizowany, łączący systemy rozrachunków poszczególnych krajów Unii Europejskiej, ale nie wykluczający innych form rozrachunków.

Proces rozliczeń miedzy klientami dwóch różnych banków mieszczących się w różnych krajach:

RTGS - krajowy system rozliczeniowy

Interlinking - sieć, która łączy wszystkich uczestników rozliczeń w krajach UE

Systemem operacyjnym tych rozliczeń jest SWIFT, który specjalizuje się w szybkim przesyłaniu informacji między bankami.

System TRAGET odnosi się do rozliczeń w jednej walucie.

Cykl rozliczeń w systemie TARGET trwa kilka minut, system funkcjonuje od godziny 8.00 do 18.00, z tym że zlecenia można składać tylko od godziny 17.00 w dni robocze.

Formy płatności za towar:

Czek rozrachunkowy - dyspozycja wystawcy czeku dla banku, polegająca na przelewie określonej kwoty na rachunek osoby wskazanej na czeku.

Weksel - to papier wartościowy o ściśle sprecyzowanej przez prawo formie, zobowiązujący wystawcę weksla (weksel własny) lub wskazaną przez niego osobę (weksel trasowany lub ciągniony) do bezwarunkowego zapłacenia określonej kwoty pieniężnej w oznaczonym terminie i miejscu osobie wskazanej na wekslu. Sprzedający przyjmując weksel realizuje marzę (otrzymuje sumę faktu® oraz dodatkowo odsetki)

![]()

D - odsetki dyskontowe

SW - suma wekslowa

d - stopa dyskontowa

t - liczba dni, pozostałych do terminu wykupu od momentu przestawienia weksla do dyskonta (wlicz się dnia złożenia weksla do dyskonta)

Inkaso dokumentowe - wiąże się z obrotami handlowymi, którym towarzyszą dokumenty handlowe:

Faktura handlowa

Dokumenty przewozowe

Dokumenty ubezpieczeniowe

Dokumenty celne

Przy inkasie dokumentowym płatność za dokumenty jest uwarunkowana dobrą wolą dłużnika (kupującego).

W banku kupującego dłużnik może zdeponować weksel, z którego bank zapłaci za towar + fakturę.

Akredytywa - bank udziela dłużnikowi kredytu na spłatę zobowiązania dłużnika wobec wierzyciela. Akredytywa jest dokumentem L/C (Letter of Credit), który wypełnia się na wniosek dłużnika w banku. Określa on warunki, jakie musi spełniać sprzedający (wierzyciel), aby jego bank mógł zapłacić mu równowartość faktury (wierzyciel musi przedłożyć w tym banku odpowiednie dokumenty).

Istota akredytywy polega na tym, ze jest to płatność za dokument. Stanowi umowę pomiędzy sprzedającym a kupującym.

Operacje banków na rynku pieniężnym (głównie pomiędzy bankami):

Operacje lokat międzybankowych - są podejmowane w celu wyrównania płynności finansowej całego sektora bankowego (płynność finansowa jest podstawa funkcjonowania sektora bankowego). Banki wykorzystują te operacje starając się znaleźć kompromis pomiędzy ryzykiem a rentownością.

Banki lokują swoje środki w różnych bankach i same przyjmują środki innych banków. Banki kupując i sprzedając pieniądze regulują swoją płynność.

Stopy procentowe na rynku lokat międzybankowych:

WIBOR - średnia stopa procentowa po jakiej banki oferują depozyty (udzielają kredytów)

WIBID - średnia stopa procentowa po jakiej banki są skłonne zapłacić za depozyt(zaciągają kredyty)

WIBOR > WIBID

Typy lokat jednodniowych (przeznaczonych głownie dla przedsiębiorstw i banków)

Overnight (()/N)- pieniądze deponowane w dniu roboczym, zwrot w następnym dniu roboczym.

Tom next (T/N) - pieniądze deponowane w następnym roboczym po dniu podpisania umowy, a zwrot w kolejnym dniu roboczym

Spot next (S/N) - pieniądze deponowane w 2 dni po podpisaniu umowy, a zwrot w kolejnym dniu roboczym

Spot- data waluty (termin końcowego rozliczenia operacji) od 1 do 3 dni roboczych

Terminy lokat

1W - 1 week - lokata tygodniowa

1M - 1 month - lokata miesięczna

1Y - 1 year - lokata roczna

Długoterminowe stopy procentowe na rynku międzybankowym są niższe od krótkoterminowych, ponieważ rynek przewiduje, że przyszłe stopy procentowe będą niższe.

% NBP - 4,5

% Europejskiego Banku Centralnego - 2,25

Operacje na rynku krótkoterminowych papierów wartościowych - najczęściej banki obracają krótkoterminowymi papierami dłużnymi (bony skarbowe). Innymi papierami dłużnymi są: obligacje bankowe, obligacje komunalne.

Bony skarbowe - są emitowane przez Ministra Finansów w celu pokrycia deficytu budżetowego. Gwarantem bonów jest NBP. W poniedziałki (będące dniami roboczymi) odbywa się przetarg dotyczący bonów skarbowych. Mogą one być nabywane przez każdego, kto dysponuje sumą 10000 zł. Bony skarbowe są emitowane na okres od 1 do 52 tygodni (najczęściej na 13 tygodni)

Dyskonto - liczona w złotych różnica między wartością nominalną papieru wartościowego a jego ceną rynkową.

Stopa dyskontowa - liczona w procentach w skali roku relacja dyskonta do wartości nominalnej papieru dyskontowego przy uwzględnieniu okresu inwestowania

Stopa przychodu (zysku) - liczona w procentach w skali roku relacja dyskonta do ceny rynkowej papieru dyskontowego przy uwzględnieniu okresu inwestowania

![]()

![]()

![]()

D - dyskonto

d - stopa dyskontowa

dz - stopa zysku

Wn - wartość nominalna papieru dyskontowego

Cr - cena rynkowa papieru dyskontowego

t - okres inwestowania

Przykład:

Bank dokonał zakupu w przetargu bonów skarbowych 13 tygodniowych (90 dni) płacąc za nie 98,30 złotych za 100 zł wartości nominalnej. Wyliczyć D, d, dz.

![]()

![]()

![]()

Przykład:

Bank postanowił upłynnić bon jak wyżej po 40 dniach (od momentu jego zakupu) za cenę 99,05 za 100 zł wartości nominalnej. Obliczyć:

Jakie dz osiągnął bank przy sprzedaży bonu

Jaką dz osiągnął bank, który nabył bon, jeśli założymy, ze dotrzymał terminu wykupu.

Ad do a)

![]()

Ad do b)

![]()

Operacje na rynku walutowym - w wyniku operacji walutowych banki kształtują swoją pozycję wymiany (walutową). Bank może mieć pozycję walutową otwartą lub zamkniętą.

Otwarta pozycja walutowa - wierzytelności banku (aktywa) w nominowanej walucie są różne od zobowiązań (pasywów) w tej walucie. Może być:

Długa - jeśli aktywa w danej walucie są większe niż pasywa

Krótka - jeśli aktywa w danej walucie są mniejsze niż pasywa

Zamknięta pozycja walutowa - wierzytelności banku (aktywa) w nominowanej walucie są różne od zobowiązań (pasywów) w tej walucie.

Przykład:

Bank X ma możliwość ulokowania środków na rynku międzybankowym wg stopy procentowej 7% w skali roku. Może również zakupić bony skarbowe 13-tygodniowe (91dni) po cenie 98,35 za 100 zł wartości nominalnej lub też zakupić Euro wg kursu 3,83 oraz sprzedać je za 3 miesiące wg ceny 3,86. Okres lokaty w tych trzech przypadku wynosi 91dni. Która z ofert jest dla banku najkorzystniejsza.

Działalność kredytowa banku - najważniejszy aspekt działalności banku. Jest regulowana przez:

Kodeks Cywilny

Prawo Bankowe

Polityka kredytowa - zespół norm i przepisów regulujących działalność kredytową banku

Etapy kredytowania:

Złożenie wniosku kredytowego

Wniosek kredytowy - jest pisemnym wystąpieniem kredytobiorcy do banku o przyznanie kredytu. Elementy wniosku kredytowego:

Dane osobowe:

Nazwisko i imię kredytobiorcy

Adres zamieszkania i adres do korespondencji kredytobiorcy

Wykształcenie

Status mieszkaniowy

Stan cywilny (jeśli istnieje wspólnota majątkowa to małżonkowie za spłatę długu odpowiadają solidarnie)

Informacje o kredycie

Kwota i waluta kredytu

Oprocentowanie (wysokość i rodzaj)

Forma wypłaty (gotówka, przelew)

Termin spłaty kredytu

Forma zabezpieczenia

Forma spłaty (gotówka, raty - malejące, równe, rosnące)

Informacje o sytuacji finansowej kredytobiorcy

Wysokość dochodu kredytobiorcy

Źródło dochodu (umowa na okres oznaczony, umowa n okres nieoznaczony)

Współpraca z innymi bankami (posiadanie rachunku w innym banku)

Liczba osób na utrzymaniu (koszt utrzymania rodziny może przewyższać możliwości spłaty kredytu)

Sprawdzenie wniosku pod względem formalno-prawnym i wstępna ocena zdolności kredytowej

Kredytobiorca ma ujemną rentowność (jego firma nie przynosi zysków)

Osiąga dodatnią rentowność, ale na bardzo niskim poziomie

Kredytobiorca jest zadłużony w innych bankach

Kredytobiorca jest nadmiernie uzależniony od jednego dostawcy lub jednego odbiorcy

Kredytobiorca już raz zaciągnął kredyt i go nie spłacił (Biuro Informacji Kredytowej)

Ocena zdobności kredytowej

Kredyt musi być wykorzystany zgodnie z umowa

Bank stale nadzoruje wykorzystywanie kredytu (kredytobiorca zgadza się udzielać bankowi wszelkich potrzebnych informacji)

Analiza ilościowa - składa się z następujących elementów:

Analiza wskaźnikowa razem z oceną kondycji finansowej - bank bierze pod uwagę różne wskaźniki obliczane na podstawie informacji dostarczonych przez kredytobiorcę (wskaźnik rentowności, wskaźnik płynności, wskaźnik płynności, wskaźnik zadłużenia, wskaźnik rotacji)

Analiza trendu

Analiza kredytobiorcy na tle branży = pokazuje, jak podmiot radzi sobie na rynku, czy jest liderem czy outsiderem

Analiza jakościowa - sprawdzanie, czym dany podmiot się zajmuje, jaki procent rynku kontroluje

Ocena biznes-planu - bank sprawdza, czy powiększenie zdolności inwestycyjnych podmiotu, nie spowoduje tego, ze podmiot nie będzie mógł spłacić kredytu

Ocena kredytobiorcy - informacje na temat tego, kto zarządza kredytobiorcą, kim jest kredytobiorca, kto jest akcjonariuszem kredytobiorcy

Ustanowienie pranych zabezpieczeń kredytu

Osobiste - odpowiedzialność kredytobiorcy dotyczy wszystkich składników jego majątku

Weksel własny in blanco- dokument musi zawierać przynajmniej podpis wystawcy, może być wykorzystywany do zabezpieczenia każdej wierzytelności, jako pojedyncza forma zabezpieczenia wykorzystywane w zabezpieczeniach krótkoterminowych

Poręczenie wekslowe- strona udziela poręczenia, zobowiązuje się do uregulowania zobowiązania, jest umową pomiędzy poręczycielem a bankiem, np.:awal - poręczenie na wekslu

Poręczenia ustanowione wg KC

Gwarancja bankowa - to samodzielne, pisemne zobowiązanie banku podejmowane na zlecenie klienta. Bank oświadcza, ze zgodnie z treścią gwarancji zaspokoi przyjmującego gwarancje wierzyciela, jeśli zleceniodawca nie wywiąże się wobec niego z umownych zobowiązań. Strona mi gwarancji są:

Zleceniodawca, na którego polecenie bank wystawia gwarancję

Beneficjant gwarancji na rzecz którego wystawiana jest gwarancja

Bank udzielający gwarancji

Cesja - umowa, na mocy której cedent (kredytobiorca) przenosi na rzecz banku swoje wierzytelności z tytułu:

należności za sprzedany towar

posiadanej lokaty bankowej

ubezpieczenia

Przejęcie długu

Przystąpienie do długu kredytowego - osoba trzecia przystępuje do istniejącego kredytu.

Rzeczowe - odpowiedzialność kredytobiorcy ograniczona jest do poszczególnych składników jego majątku

Zastaw - jest ściśle związany z wierzytelnością, dla zabezpieczenia, której został ustanowiony, gdy wygasa umowa zastaw również wygasa.

zastaw rejestrowy

zastaw na prawach

zastaw ogólny, na rzeczach ruchomych

przyrzeczenie ustanowienia zastawu

Zabezpieczenie na umowie ubezpieczenia

Kaucja - ten który zaciąga kredyt składa kaucję w formie papierów wartościowych . stanowi zabezpieczenie przy kredytach lombardowych. Stanowi wpłatę lub przekazanie na rzecz banku określonych sum do czasu spłaty kredytu

Hipoteka- zastaw ustanowiony na nieruchomość to ograniczone prawo rzeczowe, oznacza to że gdy dłużnik nie wywiąże się ze spłatą kredytu bank nie może zarządzać daną nieruchomością, może zarządzać tylko hipoteką.

Blokada środków na rachunku bankowym

Podjęcie decyzji kredytowej - podjęcie decyzji o przyznaniu kredytu ma charakter komisyjny (muszą w nim uczestniczyć przynajmniej 2 osoby)

Podpisanie umowy kredytowej

Oznaczenie stron umowy

Określenie podstawowych obowiązków stron umowy

Kwota kredytu

Terminy spłaty (harmonogram spłat)

równe raty kapitałowe i malejące kwoty zwrotu

równe kwoty zwrotu

Oprocentowanie i wysokość prowizji

Zabezpieczenie kredytu

Warunki korzystania przez kredytobiorcę z udzielonego kredytu

Sytuacje, kiedy bank może wypowiedzieć umowę

Uprawnienia kredytobiorcy do wcześniejszej spłaty kredytu

Cel kredytu

Warunki dokonywania zmian

Waluta kredytu

Całkowity koszt kredytu - oprocentowanie efektywne (kwota kredytu, odsetki, prowizje, ubezpieczenie, opłaty)

Postawienie kredytu do dyspozycji kredytobiorcy

W rachunku bieżącym (podmioty gospodarcze) lub rachunku oszczędnościowo-rozliczeniowym (osoby fizyczne)

W rachunku kredytowym - uruchomienie następuje poprzez otwarcie dla kredytobiorcy wydzielonego rachunku kredytowego otwartego specjalnie w celu ewidencjonowania wykorzystania i spłaty kredytu. Odsetki od kredytu są płacone przez cały okres, kiedy rachunek jest otwarty.

Monitoring kredytu - obserwacja spłat kredytu i obserwacja sytuacji finansowej kredytobiorcy

Windykacja kredytu w przypadku zalegania z jego spłatą -

W przypadku ubiegania się o kredyt podmiotu gospodarczego oprócz wniosku należy dostarczyć do banku dane ekonomiczno-finansowe kredytobiorcy z 3 lat (bilans, dane z US, dane z US) oraz biznes plan.

Analiza formalno-prawna - sprawdzenie, czy podmiot ubiegający się o podmiot w ogóle istnieje

Wstęp ocena zdolności kredytowej - kilka kryteriów, z których nie spełnienie nawet jednego przez kredytobiorcę, powoduje odmowę udzielenia mu kredytu. Mogą to być następujące przyczyny:

Zdolność kredytowa - zdolność kredytobiorcy do spłaty kredytu wraz z odsetkami i opłatami w określonym terminie

Bank może udzielić kredytu, podiomotowi, który nie ma zdolności kredytowej, ale taki podmiot musi przedłożyć dodatkowe zabezpieczenia oraz przedstawić plan naprawy gospodarki.

Banki udzielając kredytu wydaje kredytobiorcy jedynie do dyspozycji środki pieniężne, dlatego:

Jeśli kredytobiorca utraci zdolność kredytową w trakcie spłaty kredytu, to bank może żądać natychmiastowej spłaty kredytu (kredytobiorca musi spłacić kredyt w ciągu 30 dni, a w przypadku, gdy w stosunku toczy się postępowanie upadłościowe - to w ciągu 7 dni)

Rating - dzielenie kredytobiorców na klasy ryzyka

|

|

Oprocentowanie |

Prowizje |

Kwota kredytu |

Okres spłaty |

Zabezpieczenia |

A |

90 - 100 |

|

|

|

|

|

B |

80 - 89 |

|

|

|

|

|

C |

70 - 79 |

|

|

|

|

|

D |

60 - 69 |

|

|

|

|

|

E |

Poniżej 60 |

|

|

|

|

|

Kryteria ratingu (różnicują warunki udzielenia kredytu w odniesieniu do różnych klas ryzyka):

Formy zabezpieczenia kredytów:

W monecie spłaty kredytu następuje zwrotne przelanie praw.

Elementami umowy kredytowej są:

Dwa sposoby postawienia kredytu do dyspozycji kredytobiorcy:

Windykacja - dochodzenie przez bank roszczeń wobec kredytobiorcy z tytułu udzielonego kredytu

Bankowy tytuł egzekucyjny - dokument stanowiący podstawę do podjęcia przez bank działań windykacyjnych

Ostateczni pożyczkodawcy

Ostateczni pożyczkobiorcy

Gospodarstwa domowe

Firmy

Państwo

Zagranica

Gospodarstwa domowe

Firmy

Państwo

Zagranica

Banki

Instytucje finansowe

Finansowanie pośrednie

Finansowanie bezpośrednie

Samofinansowanie

Bank I

100,- K1

BC 10,-

K2 90,-

100,-

100,-

90,-

90,-

K3 90,-

BC 9,-

90,- K2

Bank II

Bank II

81,- K3

BC 8,1,-

K4 72,9-

81,-

81,-

NBP

KIR S. A.

Bank A

Klient A

DSB

Bank B

Klient B

NBP

DSB

KIR S. A.

Bank B

Bank A

Klient B

Klient A

K1

-1000

K1 -1000

K2 +1000

K1 -1000

K2 +1000

K2

+1000

Towary i faktura

na 1000 zł.

K1

B1

RTGS

BC1

RTGS

BC2

B2

K2

Intrlinking

Dłużnik (wystawca)

Wierzyciel

(sprzedający)

Wierzyciel

(sprzedający)

Bank sprzedającego

Zawiadomienie dłużnika o nadejściu dokumentów

Dokumenty do inkasa

+

żądanie zapłaty

Przesłanie dokumentów do inkasa do banku dłużnika

Bank kupującego

Bank sprzedającego

Towary + faktura

Dłużnik (kupujący)

Wierzyciel

(sprzedający)

Gotówka

Przedstawienie weksla do wykupu

Wypłata gotówki w wysokości wartości weksla

Przelew wartości weksla

Redyskonto weksla

Dyskonto weksla

NBP

Bank

Towar + faktura

Weksel handlowy

Wierzyciel (sprzedający)

Dłużnik (kupujący)

Skup czeku podawcy i uznanie jego wartości przez bank

Wysłanie czeku do banku dłużnika

Przelew wartości czeku

Bank

dłużnika

Czek do inkasa

Bak

wierzyciela

Towar + faktura

Czek rozrachunkowy

Wierzyciel

(remitent)

Towar + faktura

Bank kupującego

Prośba o otwarcie akredytywy (zablokowanie

środków na rachunku dłużnika)

Informacja o otwarciu akredytywy

+

pokrycie

Informacje dla wierzyciela o otwarciu dla niego akredytywy w banku dłużnika

Dostarczenie dokumentów

i wypłata

gotówki

Stała poprawa

Wzrost w zmiennym tempie

Niezmienność w czasie

Tendencja spadkowa

Stały spadek

Wyszukiwarka