Istota przedsiębiorczości:

Przedsiębiorczość - cztery czynniki (praca, kapitał, ziemia) rozpatrywane z dwóch punktów:

osoby fizycznej

organizacji gospodarczej

Z punktu osoby fizycznej - przedsiębiorczość to inicjatywa, zaradność, obrotność, rzutkość, aktywność; to człowiek, który jest niezadowolony z istniejącego stanu rzeczy; patrzy na świat pod kątem możliwości, wprowadzania zmian; przeciwieństwo marazmu, bez efektywności, maruderstwa, ciągłego niezadowolenia, anty przedsiębiorczość; człowiek, który ciągle generuje nowe pomysły; istotą przedsiębiorczości są nowe pomysły, nowe rozwiązania, nowe sposoby rozwiązywania problemów;

Pomysł - jest efektem przedsiębiorczości

Pomysły dzielimy na realne i nierealne.

Biznes polega na tym, że każdy pomysł jest analizowany szczegółowo ze względu na dwa punkty:

realność - oceniana z dwóch punktów:

możliwości techniczne

możliwości rynkowe

opłacalność - to zderzenie efektów z nakładami; efekty mogą być wyrażone w formie rzeczowej lub finansowej; nakłady to inaczej wielkość zasobów, które trzeba zużyć do realizacji danego pomysłu

„Bez przedsiębiorczości nie ma rozwoju”

Po stwierdzeniu, że efekty są współmierne do nakładów przystępujemy do realizacji.

Nowe pomysły to innowacje - przedsiębiorczość wiąże się z innowacjami.

Innowacja to zmiana stanu istniejącego, zmiana ta nie jest wprowadzana tylko dla samej zmiany, lecz efektem tej zmiany ma być wzrost efektywności ekonomicznej.

Człowiek przedsiębiorczy to człowiek, który umie wyznaczyć sobie i innym cele i związane z nimi zadania oraz umie organizować skutecznie ich realizację; charakteryzuje go duża wyobraźnia i twórcze uzdolnienie, swoją uwagę koncentruje na uzyskaniu zaplanowanego wyniku, założonego z góry; to taki człowiek, którego charakteryzuje twórczy niepokój i niezadowolenie ze stanu istniejącego, umie odczytać i zidentyfikować potrzeby otoczenia, potrzeby innych ludzi i wyjść im naprzeciw; osoby przedsiębiorcze nie znoszą biurokracji, braku postępu, zawiłych procedur i przesadnej dyplomacji; wolą sami podejmować decyzje, uznają ryzyko, pragnął widzieć rezultaty swoich przedsięwzięć; dążą do odgrywania aktywnej roli w firmie, wiele od siebie żądają i jak również od swoich współpracowników.

Ryzyko to prawdopodobieństwo niepowodzenia, czyli uzyskania rezultatów gorszych niż oczekiwane, niższych niż oczekiwane.

Osoby przedsiębiorcze charakteryzują cztery cechy:

łączą rozmaite rynki

potrafią funkcjonować - działać na wadliwie funkcjonujących rynkach

potrafią zdobyć konieczne zasoby

potrafią skutecznie organizować efektywne ich przetwarzanie, efektywną transformację

1997 r. Przychód na jednego mieszkańca był wyższy o 25% niż w roku 1989, nastąpiło rozwarstwienie dochodów (biedni i bogaci)

Przedsiębiorczość jako cecha przedsiębiorstwa.

Przedsiębiorstwo przedsiębiorcze to taka organizacja, która systematycznie wprowadza innowacje w sferze: produktu, technologii, wyposażenia, organizacji, dystrybucji. Ruch i elastyczność to podstawowe atrybuty przedsiębiorczości przedsiębiorstw.

Warunkiem sukcesu w biznesie jest szybka reakcja na zmiany zachodzące w otoczeniu, na nowe oczekiwania klientów.

Przedsiębiorczość organizacji gospodarczej oznacza zgłaszanie ciągle nowych pomysłów na sposób funkcjonowania firmy i jej rolę w otoczeniu, dążenie do uzyskania korzyści z tytułu praktycznego zastosowania innowacji, elastyczne posługiwanie się środkami niezbędnymi do wyrażania innowacji, takimi jak: ceny, kredyty, ulgi podatkowe itp.. W dążeniu do systematycznego wzrostu wartości użytkowej i funkcjonalnej przedsiębiorstwa.

Wartość użytkowa - to zdolność przedsiębiorstwa do generowania wyższych obrotów i wyższego wyniku finansowego.

Wartość funkcjonalna wyraża się w sprawności organizacji (szybkości reagowania na zmiany zachodzące w otoczeniu przedsiębiorstwa), ale przedsiębiorstwo jest jawną formą organizacyjno prawną przedsiębiorczości.

Przedsiębiorstwo jest przedsiębiorcze dzięki przedsiębiorczości zatrudnionych tam ludzi.

Wzrost przedsiębiorczości firmy oznacza wyzwalanie pokładów przedsiębiorczości tkwiących w pracownikach.

Przedsiębiorczość przedsiębiorstwa wymaga takiego systemu zarządzania, który będzie sprzyjał rozwojowi inicjatywy pracowniczej począwszy od menadżera na portierze kończąc.

System powinien stwarzać pracownikom określony zakres swobody decyzyjnej stosownej do zajmowanego stanowiska; oznacza to konieczność pewnej decentralizacji procesu decyzyjnego w firmie i przekazaniu związanych z tym uprawnień na te szczeble organizacji na których istnieją najlepsze warunki do podjęcia racjonalnych decyzji; człowiek pozbawiony uprawnień decyzyjnych popada w rutynę, przestaje myśleć i dostrzega możliwości wprowadzania zmian w swojej pracy, w pracy organizacji w swoim bliższym i dalszym otoczeniu, jego uwaga zaczyna się koncentrować na minimalizacji wysiłku własnego.

Przedsiębiorczość to element kultury.

Czynniki przedsiębiorczości:

Czynniki osobowe - indywidualne predyspozycje ludzi (dwie podstawowe umiejętności: prowadzenia interesów, oraz cechy przywódcze; musi umieć łączyć te dwie umiejętności, gdyż oddzielne używanie tych cech nie stwarza szans na powodzenie;

Umiejętność prowadzenia interesów to:

Zdolność do zauważania możliwości strukturalnych, budowania lepszych struktur gospodarczych poprzez: sprzedawanie, kupowanie, podział bądź łączenie przedsiębiorstw

Zdolność do rozumienia potrzeb rynku, ich odkrywania i wychodzenia naprzeciw tym potrzebom

Umiejętność zarządzania przedsiębiorstwem w taki sposób by rosło zadowolenie klientów, a równocześnie rosła wartość prowadzonej firmy

Przywództwo to zdolność do przekazywania celów organizacji, celów managera pracownikom i umiejętność włączania ich w realizację tych celów

Czynniki systemowe - zależą od otoczenia

Czynniki wewnętrzne są związane z zarządzaniem przedsiębiorstw, związane z daną organizacją gospodarczą; charakterystyczną cechą jest fakt swobody decyzyjnej na poszczególnych stanowiskach pracy, zakres kompetencji decyzyjnych powinien być dostosowany do zadań, im więcej swobody decyzyjnej tym większa przedsiębiorczość całego przedsiębiorstwa

Czynniki zewnętrzne są związane z otoczeniem:

Czynniki kulturowe - pewne uwarunkowania związane z religią, wyznawanymi obyczajami, z poziomem akceptacji społecznej, mogą sprzyjać rozwojowi przedsiębiorczości poprzez kształtowanie wysokiego poziomu akceptacji społecznej

Czynniki ekonomiczne - polityka ekonomiczna państwa (wiąże się z ograniczeniem wolności) im więcej państwa w gospodarce tym mniej wolności gospodarczej

Interwencjonalizm gospodarczy ogranicza konkurencję.

Przedsiębiorca - związany z przedsiębiorczością, cechy charakterystyczne:

Motyw działania (korzyść ekonomiczna która może być różnie postrzegana)

Mechanizm działania polega na inwestowaniu własnych pieniędzy, zasobów w przedsiębiorstwo gospodarcze

Przedsiębiorca jest właścicielem przedsiębiorstwa, dąży do realizacji wyznaczonych przez siebie celów.

Funkcje przedsiębiorcy:

Określenie przedmiotu działalności przedsiębiorstwa

Określa skalę działalności gospodarczej

Dokonuje wyboru sposobu prowadzenia działalności gospodarczej (jak wytwarzać)

Decyduje dla kogo wytwarzać (określa kierunki sprzedaży)

Te funkcje przedsiębiorca może realizować samodzielnie - mamy wtedy do czynienia z przedsiębiorstwem klasycznym.

Manager to pracownik najemny, rozwój przedsiębiorstwa prowadzi do zaangażowania wyspecjalizowanej kadry managerskiej, przedsiębiorca zaczyna sprawować tylko nadzór.

W ostatnich 200 latach obserwujemy przejście od przedsiębiorstwa klasycznego do managerskiego.

Różnica między managerem a przedsiębiorcą:

Przedsiębiorca angażuje własne środki i ponosi ryzyko materialne i społeczne (odpowiedzialność).

Manager nie jest właścicielem, a jego odpowiedzialność ograniczona jest do możliwości utraty stanowiska.

Niewspółmierna odpowiedzialność (wynika to z materialnego zainteresowania), manager ma ograniczoną motywację do zachowań zgodnych z oczekiwaniami przedsiębiorcy.

Ograniczona odpowiedzialność wymaga ponoszenia przez przedsiębiorstwo dodatkowych kosztów nazywanych kosztami agencji.

Funkcja przedsiębiorcy nie zanika bo przedsiębiorstwo do swojego rozwoju wymaga kapitału.

Przedsiębiorstwo państwowe - specyficzny sektor gospodarki mają zarządy, managerów ale nie mają przedsiębiorcy (urzędnicy realizują funkcję przedsiębiorcy)

Urzędnik w postępowaniu kieruje się dwoma kryteriami:

Legalność (postępowanie zgodnie z prawem)

Lojalność (wobec instytucji która go zatrudnia)

Brak w tym aspektu korzyści (jeżeli jest to jest spychany na dalszy plan) i dlatego przedsiębiorstwa państwowe są mniej efektywne. Większość usług publicznych powinno być realizowanych przez podmioty prywatne. Przy własności państwowej mamy często do czynienia z marnotrawieniem zasobów (straty ponoszą obywatele).

Przedsiębiorca organizuje przedsiębiorstwo.

Przedsiębiorstwo jest organizacją gospodarczą powołaną przez przedsiębiorcę do realizacji założonych przez niego celów.

Najpierw trzeba zgromadzić kapitał (środki zaangażowane w działalność gospodarczą), przedsiębiorca wnosi kapitał do przedsiębiorstwa i jest to kapitał własny przedsiębiorstwa. Kapitał własny uzupełnia się kapitałami obcymi. Kapitał obcy musi być zwrócony, trzeba też zapłacić odsetki. Kapitał obcy wprowadza do przedsiębiorstwa dodatkowy czynnik ryzyka.

Przedsiębiorca wnosi kapitał własny bezterminowo (może wycofać po likwidacji bądź sprzedaży przedsiębiorstwa).

Kapitał jest potrzebny aby nabyć odpowiednie czynniki produkcji. Kapitał może być w formie rzeczowej.

Czynniki produkcji podlegają przetworzeniu w wyniku którego powstają produkty lub usługi czyli oferta przedsiębiorstwa.

Aby stwierdzić czy wszystko było dobrze zrobione dowiemy się gdy nasze pomysły zostaną sprzedane. Dzięki sprzedaży odzyskujemy kapitały zainwestowane w czynniki produkcji, ze sprzedaży spłacamy zapożyczony kapitał (odsetki).

Przedsiębiorstwo to jego klienci.

Sprzedaż zależy od klientów.

OCENA I RACHUNEK EFEKTYWNOŚCI.

Produkty i usługi są jednym z kryteriów oceny efektywności pracy. Mówimy, że 12przedsiębiorstwo żeby mogło realizować swój cel, żeby mogło maksymalizować swoją wartość, czyli żeby mogło zapewnić przyrost wartości kapitału właścicielskiego musi działać (funkcjonować) efektywnie. Dla uzyskania konkretnego efektu przedsiębiorstwo musi zużywać konkretne zasoby.

Zużycie zasobów gospodarczych to nakłady, aby realizować swoje cele przedsiębiorstwo musi ponosić nakłady. Rezultatem tych nakładów są określone efekty, efektem jest:

Produkt

Usługa

Przychód ze sprzedaży tych produktów i usług

Różnica między przychodami ze sprzedaży produktów i usług a zużytymi nakładami

Mamy różne formy (sposoby) mierzenia efektów (wyrażania efektów) ekonomicznych przedsiębiorstwa.

Efektywność - odzwierciedla relację między uzyskanymi efektami, a zużytymi zasobami. Ta relacja może być wyrażona w dwojaki sposób:

Formule ilorazowej tzn. stosunkiem efektu do czasu.

![]()

![]()

![]()

![]()

Formule różnicowej tzn. rezultat minus nakład

![]()

Warunki realizacji celu przedsiębiorstwa to:

spełnienie warunku by ta realizacja (rezultatów do nakładów) była wyższa od jedności

spełnienie warunku by ta relacja była nie niższa od zera

Są to podstawowe ogólne kryteria, które nazywamy kryterium efektywności.

Jeżeli przez efekt będziemy rozumieć E=R-N to ![]()

Jeżeli przez efekt będziemy rozumieć R=N tzn. że w wyniku prowadzonej działalności gospodarczej (firma) jednie odzyskuje zużywane zasoby, wartość zasobów zużytych (równowartość zużytych zasobów). Taka relacja efektu i nakładu jest charakterystyczna dla przedsiębiorstw przed którymi nie postawiono zadania generowania nadwyżki ekonomicznej.

Efektywność przedsiębiorstw dzielimy na:

R=N przedsiębiorstwo niedochodowe

R>N przedsiębiorstwo dochodowe

R<N przedsiębiorstwo deficytowe

Efektywność pracy przedsiębiorstwa można zwiększyć poprzez:

uzyskanie wyższych rezultatów z tych samych nakładów (maksymalizacja rezultatów ze zużytych zasobów)

zmniejszenie nakładów do uzyskania takich samych rezultatów (minimalizacja zużycia dla uzyskania tych samych rezultatów)

Wielkość zasobów jakie przedsiębiorstwo musi zużyć dla wytwarzania jednostki produkcji zależy od 3 grup czynników:

od warunków technicznych (stosowanie technologii, jakość wyposażenia technicznego, jakość zużywanych materiałów)

uwarunkowań organizacyjnych (organizacja produkcji, org. procesów pracy, org. zarządzania przedsiębiorstwem)

Te dwa pierwsze czynniki mają charakter subiektywny zależą od przedsiębiorstwa.

Czynników niezależnych od przedsiębiorstwa zdeterminowanych regulacjami prawnymi (np. koniecznością spełniania określonych warunków ekologicznych, sanitarnych, formalnych)

Im więcej różnego rodzaju ograniczeń demokratycznych związanych z odpłatnością (np. opłaty za koncesje, za pozwolenia) tym większe nakłady, które przedsiębiorstwo ponosi dla uzyskania swoich rezultatów.

Opłaty, podatki jakie są nakładane na przedsiębiorstwo odbijają się w cenie produktów.

Monopolizacja doprowadza do braku zainteresowania klientem.

Warunkiem uzyskania (dochodu) pozytywnych efektów jest wytworzenie usługi/produktu użytecznego dla klienta.

Problem efektywności sprowadza się do wyboru takich sposobów działania (takich technologii) by te zadania zrealizować bez konieczności angażowania dodatkowych zasobów, bez konieczności przekroczenia zadanych limitów kosztowych (np. sytuacja zakładów opieki zdrowotnej).

Przypadek większości przedsiębiorstw tych dochodowych, gdzie możliwości pozyskiwania dodatkowych zasobów zależą od osiąganych rezultatów. Im mniej zużywa się zasobów tym większa dostępność do nowych zasobów. W tym przypadku istotny wpływ na efektywność ma umiejętność i kreatywność zarządców firm.

Kreatywność zawiera się w umiejętności takich programów działania, które dają szansę maksymalizować z dostępnych zasobów.

Przedsiębiorstwo które nie osiąga określonego poziomu efektywności nie jest w stanie wytworzyć dodatkowej wartości dla właściciela (akcjonariuszy). Przedsiębiorstwa takie są zagrożone upadłością lub przejęciem przez inne podmioty gospodarcze (bardziej kreatywne, działające z większą efektywnością).

Firmom mało efektywnym grozi:

Przejęcie (Europa zach.)

Brak praw emerytalnych (USA)

Spowolnienie wzrostu gospodarczego (Japonia)

Kryteria ocen efektywności:

Przedsiębiorstwo musi systematycznie kontrolować zużycie zasobów i ich posiadanie, ponieważ posiadane zasoby mogą zostać zużyte nieproduktywnie lub zmarnotrawione.

Produkcja (ilość lub wartość) = produktywność.

Wskaźniki produkcji otrzymano z jednostki zużytych zasobów. Efektywność jest tym większa im wyższą wartość wskaźników produktywności.

Wskaźniki produkcji:

wskaźnik produkcji całkowitej

wskaźnik produkcji częściowej

Produkcja całkowita:

Produktywność łączna = ![]()

Produktywność zasobów praca = ![]()

Produktywność zasobów materiałów = ![]()

Produktywność zasobów środków technicznych = ![]()

Produkcja:

W ujęciu ilościowym:

wyraża się w jednostkach naturalnych jeden asortyment

wyraża się w jednostkach pracy zużytej dla jej wytworzenia (ilość przepracowanych godzin) wiele asortymentów

miernik wartościowy - cena lub koszt wytworzenia (uniwersalny)

miernik pracochłonności - wyrażają wielkość produkcji w roboczogodzinach lub w maszynogodzinach

WADY:

nawet takie same przedsiębiorstwa (podobnie wyposażone, zatrudniające taką samą liczbę pracowników) mogą zużywać różną wielkość pracy (różną liczbę maszynogodzin/roboczogodzin na jednostkę produkcji). Tak więc za pomocą mierników pracochłonności nie można dokonywać porównywania produkcji różnych firm.

pod wpływem postępu technologicznego mechanizacja i automatyzacja produkcji zmienia się pracochłonność, wielkość pracy (maszynogodzin), którą trzeba zużyć na jednostkę produktu lub usługi. Powoduje to, że w ramach tego samego przedsiębiorstwa w dłuższym przedziale czasowym nie można porównywać ze sobą produkcji wyrażonej w jednostkach pracochłonności.

Mierniki te nie nadają się do badania dynamiki produkcji, dlatego pozostają nam mierniki wartościowe.

Produkcja kategorie:

produkcja globalna

towarowa

sprzedana

Ad.1.

Obejmuje całość produkcji wykonanej w okresie niezależnie od tego czy jest ona gotowa czy nie zakończona oraz czy jest przeznaczona na sprzedaż czy na własne potrzeby firmy. Może być wyrażona w cenach lub też w kosztach wytworzenia.

Pgl = (Pgots + Pgotwłpot + Pniez) * C

albo

Pgl = (Pgots + Pgotwłpot + Pniez) * Kw

Interesuje nas tylko to co jest wytworzone. Odzwierciedla ono ogólny rezultat zużytych w badanym okresie zasobów.

Ad.2.

To produkcja wytworzona w danym okresie przeznaczona na sprzedaż (stanowi część produkcji globalnej).

Pt = Pgots * C

albo

Pt = Pgots * Kw

![]()

Ad.3.

Dotyczy wyrobów i usług, które w danym okresie zostały sprzedane niezależnie od tego w którym okresie zostały wytworzone. Może być wyrażona:

Ps = Qs * C gdzie Q = ilość

albo

Ps = Qs * Kw

![]()

Są zawsze badane w przedziale czasowym (okres badany, np. rok sprawozdawczy). Podstawowym okresem jest zawsze rok, ale on jest podzielny na mniejsze okresy (miesiące, kwartały). Niezależnie od długości badanego okresu: jak się rozpoczyna nowy okres to nie jest tak że wszystko jest wyczyszczone.

Produkt nie zakończony = produkt w toku i produkty gotowe.

Pt = Pgl + Pnp - Ppk

Ps = Pt + Pgotp - Pgot kw mag

Pt = Ps + Pgot w mag k - Pgotp

Pgl = Pt + Pniezak k - Pniezak p

Przykład 1.

W okresie sprawozdawczym wytworzono Pgl = 2500000 zł. Zapas Pniez p = 200000 zł., Pniez k = 250000 zł. Zapas produktów gotowych w magazynie Ppok = 100000 zł. Na koniec okresu 300000 zł. Oblicz Pt i Ps.

Pt = 2500000 + 200000 - 250000 = 2450000

Ps = 2450000 + 300000 - 100000 = 2650000

Przykład 2.

Produkcja towarowa w okresie badanym wyniosła 1200000 zł. Pniez p =? Pniez k = 150000 zł. Zapas produkcji gotowej początku wynosi 250000 zł. A na koniec 200000 zł.

Pgl = 1200000 + 150000 - 100000 = 1250000

Ps = 1200000 + 250000 - 200000 = 1250000

![]()

Pk - zapas produktów na koniec okresu

ΔZp - zmiana stanu zapasu produktu

Pt = Pgl - ΔZPN

Ps = Pt - ΔZPG

Pt = Ps + ΔZPG

Pgl = Pt + ΔZPN

ΔZPN = 150000 - 100000 = 50000

ΔZPG = 200000 - 250000 = -50000

Pgl = 1200000 + 50000 = 1250000

Ps = 1200000 - (-50000) = 1250000

Współczynnik kosztów:

Przykład 3.

Produkcja T wytworzona w cenach 1200000 obliczyć W.

Wk = 0,8

Pgl = ![]()

Psc = ![]()

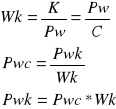

Przykład 4.

Psc = 1500000 zł.

P niez p = 220000

P niez k = 150000

P got w mag p = 175000

P got w mag k = 250000

Psk = 1125000

Obliczyć Pgl I Pt w cenach sprzedaży oraz wg kosztów wytworzenia.

Nakład - każdorazowe zużycie produktu bez względu na cle i skutek.

Koszt - zużycie uzasadnione.

Im wyższa sprzedaż tym wyższy koszt. Uzasadnieniem kosztu jest sprzedaż, która wymaga określonego zużycia zasobów. Nie każde zużycie da się zdefiniować ale i tak nie powinno być dowolne. Więc trzeba je określić. Koszt to zużycie zasobów niezbędne do wytworzenia produkcji zgodnie z przyjętymi wzorcami. Zużycie niezgodne ze wzorcami nazywa się stratą przekraczającą te wzorce. Strata nie jest równa stracie więc rozróżniamy straty losowe i marnotrawstwo.

Losowe - z przyczyn niezależnych, jednak można się ubezpieczyć jest to koszt uzasadniony.

Marnotrawstwo - koszty niegospodarności, koszty zbędne, zużycie nadmierne w stosunku do obowiązujących wzorców.

Przeważnie ciężko jest wyodrębnić marnotrawstwo, dlatego traktowane jest ono w księgach jako koszt. Identyfikacja może nastąpić w wyniku analizy księgowego poziomu kosztów i porównania ich wielkości z poziomem wzorców.

W zarządzaniu trzeba rozróżnić więc dwie kategorie kosztów: księgowego i ekonomicznego. W dużej części pokrywają się one ze sobą ale są też różnice.

Koszty wytworzenia - koszty materiałów, robocizny, energii i koszty gotowości produkcyjnej czyli utrzymania maszyn.

Koszty prowadzenia - koszty zarządzania firmą, niezależnie czy coś się produkuje czy nie.

Przedsiębiorstwo musi kontrolować koszty i zarządzać nimi. Do tego celu potrzebne jest grupowanie i ewidencjonowanie kosztów. Koszty są grupowane według kryteriów:

rodzajowego

przedmiotowego /kryterium kalkulacyjne

podmiotowego /wg powstawania kosztów

rodzajów działalności

stopnia reagowania kosztów na rozmiary produkcji

kryterium rodzajowe - jest podstawowym kryterium grupowania kosztów firmy tzn. kryterium wyjściowe stanowi bazę do podmiotów kosztów wg innych kryteriów względnie rodzajowego koszty dzielimy na:

materialne:

zużyte materiały i surowce

energia, paliwo

usługi remontowe, transport

koszty amortyzacji, zużycie wyposażenia technicznego firmy

materialne < materiałowych

robocizny:

wynagrodzenia brutto wszystkich pracowników

ubezpieczenia, posiłki

koszty BHP, szkolenia, fundusz socjalny

pozostałe:

podatek od nieruchomości

ubezpieczenia majątkowe, czynsze, opłaty administracyjne, skarbowe, telekomunikacyjne

koszty delegacji służbowych

Pogrupowanie kosztów według rodzajów jest mało potrzebne i nic z tego nie wynika. Sposobem jest kryterium przedmiotowe.

Kryterium przedmiotowe:

Koszty bezpośrednie - niepodstawowe dokończenie źródłowych, mogą być przypisane do konkretnego produktu.

Koszty materiałów bezpośrednich - to te materiały które na podstawie dokumentów rozchodu wewnętrznego są jednoznacznie dzielone na produkty i usługi lub rozdzielenie kosztów produkcji. Materiały bezpośrednie to te które tworzą produkt lub przyczyniają się do jego powstania.

Robocizna bezpośrednia - płaca dla pracowników którzy bezpośrednio realizują produkcję.

Inne koszty - to narzędzia, energia itp. Które są bezpośrednio przypisane do produkcji.

Koszty pośrednie - ponosi je firma, w sposób jednoznaczny nie można ich przypisać do konkretnego produktu, są związane z funkcjonowaniem przedsiębiorstwa jako całości.

Koszty pośrednie wydziałowe - związane z funkcjonowaniem poszczególnych działów produkcyjnych, dzieląc je na ogólno wydziałowe.

Koszty ogólno wydziałowe - amortyzacja, wyposażenia wydziałowe, podatek od nieruchomości wydziałowej, koszty ubezpieczenia majątku, wydziałowe wynagrodzenia brutto.

Koszty ruchu - koszty przeglądów technicznych, remontów, napraw, koszty napędów maszyn jeżeli można je wydzielić z kosztów ogólnozakładowych.

Koszty ogólnozakładowe - związane z funkcjonowaniem zarządu firmy, magazynu.

Koszty ogólno produkcyjne - związane z funkcjonowaniem magazynów, laboratoriów zakładowych oraz biur.

Koszty administracyjne - to koszty amortyzacji pomieszczeń biurowych i wyposażenia, podatku od nieruchomości biurowej, ubezpieczenia majątku biurowego, wynagrodzenia brutto pracowników, zarządu, utrzymania czystości.

Koszty nieprodukcyjne - koszty przestojów nieprodukcyjnych, które nie powstały z winy kierowników wydziału produkcyjnego.

Koszty sprzedaży - są poza układem, obok kosztów produkcji, związane z dostarczeniem produktu do odbiorcy, koszty opakowań, załadowania - rozładowania, transportu, dystrybucji produktów sprzedaży.

Koszt wytworzenia < koszt produkcji < kosztu sprzedaży

Księgowość rejestruje koszty pośrednie i bezpośrednie. Po zakończeniu okresu sprawdza co trzeba zrobić - rozliczyć koszty aby ustalić wynik finansowy za dany okres.

WF - wynik finansowy

Psn - przychód ze sprzedaży produktu netto

Do rachunku ze sprzedaży:

Produkty mogą być wymienione według:

kosztów materiałów bezpośrednich

kosztów bezpośrednich razem

technicznego kosztu wytworzenia

Jeżeli okres wytworzenia produktów jest krótszy od 3 miesięcy z wyjątkiem produkcji rolnej.

Tam gdzie długość cyklu produkcyjnego przekracza 3 miesiące np. przy produkcji stali według technicznego kosztu wytworzenia można zapasy produkcji brutto.

Kalkulacja kosztów jednostkowych.

Kalkulacja - sposób wyznaczania jednostkowego kosztu wytworzenia produktu lub usługi. Są dwie podstawowe metody kalkulacji:

podziałowa

doliczeniowa

kalkulacja podziałowa ma dwa rodzaje metod:

kalkulacja podziałowa prosta

ze współczynnikami

kalkulacja podziałowa prosta polega na podzieleniu sumy kosztów lub poszczególnych pozycji kalkulacyjnych przez ilość wytworzonych produktów.

Zadanie 1.

W okresie firma poniosła koszty 500000 zł., na które złożyły się:

KMB=300000 zł.

KRM=80000 zł.

KWydz=80000 zł.

KOZ=40000 zł.

Wytworzono 20000 sztuk. Skalkulować jednostkowy koszt wytworzenia.

![]()

Może być tylko stosowana gdy się wytwarza tylko jeden rodzaj produktu. Gdy w firmie na bazie wspólnego surowca wytwarza się różne produkty stosujemy kalkulację podziałową ze współczynnikami.

Zadaniem rachunku kosztów jest podział produktów gotowych i niezakończonych. Trzeba więc dokonać wyceny produkcji niezakończonej, bo nie ma tak że zawsze wszystko jest zakończone.

Wyceny produktów niezakończonych (kosztów) można dokonać dwoma sposobami:

według planowanego kosztu wytworzenia, przyjmuje się, że wartość produkcji niezakończonej jest równa wartości planowanej.

WPN = planowane koszty produkcji niezakończonej

WPN - wskaźnik produkcji niezakończonej

WPG = koszty ogółem produkcji niezakończonej

WPG - wartość produkcji gotowej

PKPN - planowane koszty produkcji niezakończonej

opiera się na koszcie rzeczywistym i uwzględnia stopień zaawansowania przerobu tych produktów.

Wtedy analiza składa się z:

przeliczenia produkcji niezakończonej na umowne jednostki

Lju = LPniez * współczynnik zaawansowania przerobu produktu

obliczenie liczby jednostek kalkulacyjnych LJK = UJPG + LPG

koszt jednostkowy produkcji gotowej

WPG = LPG *Kjpg WPG - wartość produkcji gotowej

WPN = LPN * Wa * UJPG

WPG + WPN = koszty

WPG - zawsze wycenia się według technicznego kosztu wytworzenia

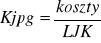

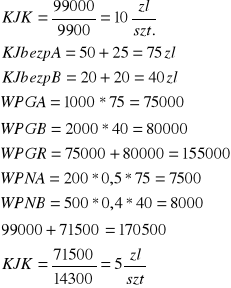

Zadanie 2.

W okresie sprawozdawczym firma poniosła koszty:

KMB = 850000 zł.

KRB = 150000 zł.

KWydz = 300000 zł.

Wytworzono 80000 sztuk gotowych oraz 40000 sztuk przetworzonych w 50%. Skalkulować JK prod got i niegotowej.

UJPG = 40000 * 50% = 20000

Kalkulacja podziałowa ze współczynnikami ma 4 etapy:

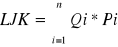

dokonujemy wyboru wspólnych cech produktów w oparciu o które określa się wartość współczynników przeliczenia tych, które służą do ustalania liczby jednostek kalkulacyjnych LJK

ustalamy LJK która jest:

; Qi -ilość produktu, Pi - wartość współczynnika przeliczeniowegoobliczamy koszt jednostkowy kalkulacyjny

ustalamy koszt jednostkowy danego produktu KJpi = KJK*Pi

Zadanie 3.

W okresie sprawozdawczym wytworzono:

Produkt A gotowy = 1000 szt.

Produkt A niezakończony = 200 szt. w 50%

Produkt B gotowy = 2000 szt.

Produkt B niezakończony = 300 szt. w 40%

A waży 0,5 kg, a B waży 0,2 kg

Pracochłonność A = 10 min, a B = 8 min.

Poniesiono koszty:

KMB = 90000

KRB = 71500

Skalkulować koszt jednostkowy produktu A i B wiemy że koszty materiałów bezpośrednich rozliczane są proporcjonalnie do ciężaru, a koszty robocizny bezpośredniej proporcjonalnie do pracochłonności. Wycenić wartość produkcji gotowej i niezakończonej.

Produkt |

Q |

P |

LJK |

KJK |

KjMB |

Q |

P |

LJK |

KJK |

KjRB |

A |

1000+200*50%=1100 |

5 |

5500 |

10 zł. |

50 zł. |

1100 |

5 |

5500 |

5 zł. |

5*5=25 zł. |

B |

2000+5000*0,4=2700 |

2 |

4400 |

10 zł. |

20 zł. |

2200 |

4 |

8800 |

5 zł. |

5*4=20 zł. |

|

|

|

9900 |

|

|

|

|

14300 |

|

|

Kalkulacja obliczeniowa.

Związana z doliczeniem kosztów pośrednich, składa się z 3 etapów:

dla poszczególnych produkcji lub zleceń otwiera się odrębne karty kalkulacyjne. Karta kalkulacyjna jest urządzeniem służącym do gromadzenia kosztów produktów objętych daną kartą. Są dwie odmiany kalkulacji doliczeniowych:

doliczeniowa asortymentowa - karta kalkulacyjna otwierana jest dla danej grupy produktów w momencie gdy jest wytwarzana w firmie i zamykana w momencie zaprzestania produkcji na koniec kolejnego okresu sprawozdawczego oblicza się koszty zgromadzonych na danej karcie i dzieli między produkcję gotową i niezakończoną. Koszty produkcji gotowej wyksięgowuje się z karty, a koszty produkcji niezakończonej przechodzą na okres następny.

Obliczeniowa zleceniowa - odrębne karty kalkulacyjne otwiera się dla poszczególnych zleceń produkcyjnych. Zleceniem produkcyjnym mogą być objęte produkty gotowe i części zamienne, kilka produktów finalnych lub kilka części zamiennych. Ostatecznie rozliczenie kosztów zgromadzonych na karcie zleceniowej następuje po zakończeniu zlecenia. W międzyczasie można dokonywać rozliczenia zaliczkowego kosztów. W obu tych przypadkach proces jest identyczny. Gromadzi się koszty bezpośrednie w oparciu o dokument źródłowy. Różni je tylko karta.

dokonuje się podziału kosztów pośrednich między poszczególne karty kalkulacyjne (wykorzystuje się klucze podziałowe kosztów pośrednich). Kluczem POPZ nazywa się wielkość ekonomiczną proporcjonalnie do której rozlicza się koszty pośrednie. Do najczęściej wykorzystywanych kluczy podziałowych kosztów wydziałowych zalicza się KRB, roboczogodziny, maszynogodziny, KBrozec a rzadziej KMB, koszty ogólnozakładowe. Rozlicza się według technicznego kosztu przerobu lub kosztu zużycia. W celu podziału między poszczególne karty kalkulacyjne oblicza się tzw. współczynnik narzutu kosztów pośrednich.

. Współczynnik informuje ile złotych kosztów wydziałowych przypada na jednostkę danego klucza podziałowego. KWYi=Kpi*NKWY; gdzie KWYi - koszty wydziałowe przypadające dla danej karty kalkulacyjnej.

; gdzie NKOZ - narzut kosztów ogólnozakładowych, a KPKOZ - klucz podziałowy kosztów ogólnozakładowych. KOZ = Kpi * NKOZ; gdzie KOZ - koszty ogólnozakładowe na daną kartę.Sumujemy wszystkie koszty zgromadzone na danej karcie kalkulacyjnej i obliczamy jednostkowy koszt wytworzenia. Stosując kalkulację podziałową prostą (dla jednorodnego produktu) lub podziałową ze współczynnikami.

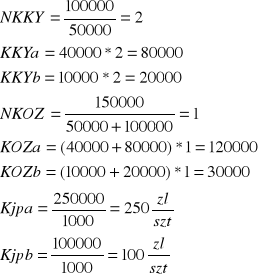

Zadanie 4.

Firma wytworzyła produkty A i B. W okresie sprawozdawczym wytworzono po 1000 szt. A i B. Dla każdego produktu skalkulować Kj jeżeli kluczem podziałowym KWY są KRB, zaś KOZ są Kprzer.

Koszty |

Razem |

A |

B |

KMB |

50000 |

10000 |

40000 |

KRB |

50000 |

40000 |

10000 |

KWYDZ |

100000 |

80000 |

20000 |

KOZ |

150000 |

120000 |

30000 |

Razem |

350000 |

250000 |

100000 |

Kalkulacja fazowa:

FAZA PIERWSZA.......................................................................FAZA n

Każda faza jako odrębna faza kalkulacyjna.

![]()

możemy obliczyć ![]()

i przekazujemy pf1 do fazy 2 i powstaje TKWF2 i są powiększone o pfTKWF1 i analogicznie dalej.

KOZ obciążają wyroby gotowe (ostatniej fazy). Tylko wyroby na sprzedaż są też obciążane tymi kosztami w ostatniej fazie.

Zadanie 1.

W fazie 1 - 1000 szt., F2 - 100 szt., F3 - 100 szt.

TKW F1 - 10000, F2 - 12000, F3 - 15000

Skalkulować Kjwgot.

TKW1 = 10000

KjF1 = ![]()

100 szt. przekazujemy do fazy 2 100*10000zł.

Kjpf2 = ![]()

100*20=2000

15000+22000=37000

Kjwf3=![]()

Koszty:

zależne od skali produkcji (koszty zmienne)

charakteryzujące się względną stabilnością (koszty stałe)

Klasyfikacja kosztów ze względu na ich zależność od produkcji.

Kosztami zmiennymi nazywamy te które reagują na zmianę skali produkcji.

Rozróżniamy:

koszty zmienne progresywne charakteryzujące się tym samym tempem co zmiany produkcji (zużycie materiału)

koszty zmienne proporcjonalne

koszty zmienne degresywne

koszty zmienne proporcjonalnie

Δ

Kz = Δ

Q

koszty zmienne progresywnie - koszty szybciej rosną - maleją niż skala produkcji

ΔKz > ΔQ

koszty zmienne degresywne rosną wolniej niż skala produkcji

ΔKz < ΔQ

grupa kosztów stałych względnych i bezwzględnych, charakterystyka kosztów stałych:

koszty bezwzględnie stałe

koszty skokowo stałe

Ich stałość rozpatrywana przy danym poziomie zdolności produkcyjnej (maksymalna wielkość produkcji możliwa do zrealizowania przez przedsiębiorstwo przy określonych warunkach technicznych, technologicznych, organizacyjnych i ekonomicznych.

Koszty bezwzględnie stałe, które niereagują na zmiany stanu produkcji. Przykład koszty amortyzacji liniowej.

Koszty skokowo stałe rosną bądź maleją po przekroczeniu pewnego poziomu produkcji.

Koszty stałe są ciągle stałe bez względu na wielkość produkcji.

Koszt jednostkowy zmienny jest stały.

Koszt jednostkowy stały ten koszt będzie ulegał zmniejszeniu (i w tym wypadku powinniśmy zwiększać produkcję)

Zadanie 2.

Zdolność produkcyjna przed - 10000 szt.

Cena sprzedaży 50 zł./szt.

Jednostkowy koszt zmienny 30 zł./szt.

Koszty stałe okresu 120 zł./szt.

W kolejnych okresach przedsiębiorstwo dochodzi do pewnych zdolności:

Wielkość produkcji: 1 - 3000 szt.; 2 - 5000 szt.; 3 - 8000 szt.; 4 - 10000 szt.

Jaki wpływ ma zmiana wielkości produkcji na zyski i koszt jednostkowy?

Cena sprzedaży |

50 |

50 |

50 |

50 |

Kjzm |

30 |

30 |

30 |

30 |

Kjst |

40 |

24 |

15 |

12 |

Kjc |

70 |

54 |

45 |

42 |

Zysk jednostkowy |

-20 |

-4 |

5 |

8 |

Maksymalne wykorzystanie produkcyjnej zdolności przedsiębiorstwa zapewnia maksymalizację zysku na jednostkę produkcji.

8

7

Ekonomika i finanse firmy - dr Wiesław Janik

Pomysł

Możliwość rynkowa

Możliwość techniczna

Realność

Opłacalny

Efekt

Nakłady

Realizacja

Właściciel

Własny kapitał

Obcy kapitał

Bank

Zakup czynników gosp.

Przetworzenie

S

![]()

Równoważność czynników gosp.

Odsetki

niska

niska

wysoka

wysoka

n - nakłady, zużyte zasoby

produkcja

Okres sprawozdawczy

Pgl

Pgots

Produkcja nie zakończona

Pt

Pgotwłpot

Prze

zak.

Produkty gotowe na początek okresu

Pgotwłpot = 0

NAKŁAD

KOSZTY

STRATY

LOSOWE

MARNOTRASTWO

Koszt księgowy

zużycie

marnotrawstwo

Straty losowe

uzasadnione

Koszt ekonomiczny

nakład

Utracone korzyści na skutek złego wykorzystania zasobów

KOSZTY

WYTWARZANIA

Prowadzenia przedsiębiorstwa

Zarządzania firmą

Niezrealizowanej korzyści

KOSZTY

Bezpośrednie

Pośrednie

materiałowe

robocizny

Inne koszty

Wydziałowe

Ogólnozakładowe

Ogólno wydziałowe

ruchu

Ogólno produkcyjne

Administracji gosp.

nieprodukcyjne

Koszty sprzedanej produkcji

Koszty produkcji

Koszty bezpośrednie

Koszty pośrednie

KMB

KIB

KRB

Koszty wydziałowe

Koszty ogólnozakładowe

Koszty sprzedaży

Koszty przerobu

Techniczny koszt wytworzenia

KWR

Koszty produktu

Koszty okresu

KPN

KPG

KOGZ

KOSpr

KPM

KPS

BILANS

WF

Rachunek zysków i strat

Psn

progresywne

proporcjonalne

degresywne

Wielkość produkcji

koszt

Q1 Q2 Q

Kjz

K2

K1

ΔKz

ΔQ

Q1 Q2 Q

Kz

Kz2

Kz1

Q1 Q2 Q

Kz

Kz2

Kz1

Q

Kz

Q

Kz

Kc=Kz+Ks

Kz

Ks

Q

K

Kjc

Kjz

Kjs

Q

Kz

Wyszukiwarka