15 LUTY 2005

Literatura:

M. Sierpińska, T. Jachla Ocena przedsiębiorstwa wg standardów światowych. PWN 2004

Waśniewski, Skoczylas Teoria i praktyka analizy finansowej w Polsce. 2002

Ustawa o rachunkowości

NA EGZAMIN:

wykłady

pytania typu „oceń, wyjaśnij, zinterpretuj” z ćwiczeń.

PODSTAWOWE ZAŁOŻENIA ANALIZY FINANSOWEJ

ANALIZA FINANSOWA zajmuje się oceną finansowej strony działalności gospodarczej przedsiębiorstwa tzn. oceną wielkości ekonomicznych będących konsekwencją przeszłych i planowanych zdarzeń gospodarczych w ich ujęciu pieniężnym.

Analiza finansowa może być prowadzona w dwóch wzajemnie ze sobą powiązanych układach, tzn. jako:

analiza retrospektywna - tradycyjna, uwzględnia skutki finansowe i efektywność podejmowanych decyzji i działań przedsiębiorstwa w przeszłości w określonych warunkach otoczenia (pozwala ustalić aktualną pozycję finansową przedsiębiorstwa i jego pozycję na rynku finansowym).

Analiza prospektywna - planistyczno-decyzyjna, uwzględnia efektywność i skutki finansowe przyszłych decyzji i działań przedsiębiorstwa wraz z projekcją przyszłych warunków otoczenia. Pozwala ocenić (uwzględnia):

warianty przyszłych decyzji i działań przedsiębiorstwa

kryterium wyboru wariantu najbardziej optymalnego.

Szczególną rolę odgrywa tu kategoria czasu i wynikające z niego konsekwencje (zmienna wartość pieniądza w czasie, uwzględnienie rozłożenia w czasie przyszłych wpływów i wydatków przedsiębiorstwa, dyskontowanie przyszłych wpływów i wydatków <urealnienie>, przyjęcie wartości aktualnej <bieżącej> przyszłych wpływów i wydatków przedsiębiorstwa).

Analiza retrospektywna jest punktem wyjścia analizy prospektywnej.

ANALIZA RETROSPEKTYWNA pozwala uzyskać odpowiedź na następujące pytania:

czy i w jakim stopniu zrealizowano podstawowe cele finansowe przedsiębiorstwa?

trójkąt celów: płynność finansowa przedsiębiorstwa, ryzyko działalności przedsiębiorstwa, dochodowość (zysk, stopa zysku, rentowność kapitału, wartość przedsiębiorstwa)

czy i w jakim zakresie zachowano w przedsiębiorstwie równowagę finansową?

gdy zachowuje złote zasady bilansowe

gdy spełnia oczekiwania kapitałodawców

czy w sposób prawidłowy i efektywny wykorzystano stojące do dyspozycji przedsiębiorstwa kapitał i majątek?

Identyfikacja obszarów ryzyka w przedsiębiorstwie i wynikających z tego zagrożeń i słabych stron.

Szanse przedsiębiorstwa i jego mocne strony.

działa w zmiennych warunkach otoczenia

w decyzjach musi uwzględniać ryzyko

działa w warunkach konfliktu interesów między założycielami a zarządzającymi

kryterium decyzji jest wartość przedsiębiorstwa.

z punktu widzenia sposobu postępowania i kolejności oceny zjawisk:

zasady wnioskowania indukcyjnego (przyczynyskutki, szczegółyogóły, czynnikiwnioski)

metoda dedukcyjna (ogółyszczegóły, wnioskiczynniki, skutkiprzyczyny)

ze względu na narzędzia:

tradycyjne narzędzia i metody:

jakościowe - pozwalają badać związki i zależności w formie opisowej

ilościowe o charakterze deterministycznym (np. indeksy).

nowoczesne narzędzia i metody

bilans

rachunek zysków i strat

rachunek przepływów pieniężnych.

kapitałowym (pasywa)

majątkowym (aktywa).

kto jest kapitałodawcą w przedsiębiorstwie,

co stanowi źródło finansowania składników majątkowych przedsiębiorstwa,

jakie są zobowiązania przedsiębiorstwa wobec kapitałodawców z uwzględnieniem terminów ich wymagalności,

gdzie ulokowano kapitał, którym dysponuje przedsiębiorstwo,

w jakich składnikach majątkowych ulokowano kapitał przedsiębiorstwa,

jaka jest rola składników majątkowych w cyklu krążenia kapitału (rola składników majątku różnicuje aktywa przedsiębiorstwa wg stopnia ich płynności - zdolności do zamiany na pieniądz)

KAPITAŁ WŁASNY - jako wyraz wkładu właścicieli w finansowanie przedsiębiorstwa.

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA - wyraz zaangażowania pożyczkodawców lub wierzycieli.

spółka osobowa - kapitał własny

przedsiębiorstwo państwowe - fundusz założycielski, fundusz przedsiębiorstwa

spółka kapitałowa (akcyjna, z ograniczoną odpowiedzialnością):

kapitał podstawowy (zakładowy)

kapitał uzupełniający

z punktu widzenia terminu wymagalności:

zobowiązania długoterminowe (powyżej 1 roku)

zobowiązania krótkoterminowe (do 1 roku)

wg charakteru transakcji związanej z pożyczeniem kapitału:

kredyty i pożyczki długo i krótkoterminowe wynikające z indywidualnych umów z kapitałodawcami (ujęcie w rachunku zysków i strat odsetek od kredytu jako kosztu i w rachunku przepływów pieniężnych raty kapitałowej oraz odsetek jako wydatku)

emisja dłużnych papierów wartościowych (obligacje zamienne - możliwość zamiany na akcje emitenta)

zobowiązania wynikające z trybu rozliczeń finansowych (różnicy w terminie płatności) - szczególna rola zobowiązań z tytułu dostaw i usług (wyraz kredytu handlowego), wynagrodzeń, podatków, ceł.

aktywa trwałe (wyraz zaangażowania kapitału w majątek przedsiębiorstwa na okres dłuższy niż 1 rok)

aktywa obrotowe (składniki majątkowe, które w kolejnych cyklach działalności przedsiębiorstwa będą zmieniać swoją postać).

wartości niematerialne i prawne (nabyte przez przedsiębiorstwo prawa majątkowe nadające się do gospodarczego wykorzystania o okresie użyteczności dłuższym niż 1 rok)

rzeczowe aktywa trwałe (uwzględniające środki trwałe, środki trwałe w budowie i zaliczki na środki trwałe w budowie)

inwestycje długoterminowe (składniki majątkowe będące konsekwencją likowania kapitału na rynku nieruchomości i długoterminowego lokowania kapitału na rynku finansowym). Należą do nich:

długoterminowe aktywa finansowe (udziały, akcje, papiery wartościowe, udzielone pożyczki, lokaty finansowe itp.)

nieruchomości

wartości niematerialne i prawne.

ewidencyjną - umorzeniowa - pozwala oceniać, rejestrować zmniejszającą się wartość środków trwałych (określa stopień zużycia środków trwałych i faktyczną wartość netto) - wpływa na bilans, gdzie środki trwałe są wyrażone wg ich wartości netto;

kosztową - amortyzacja traktowana jako element kosztu jest czynnikiem cenotwórczym - uwzględniona w rachunku zysków i strat;

finansową - amortyzacja stanowi narzędzie gromadzenia środków pieniężnych w przedsiębiorstwie z przeznaczeniem na samofinansowanie odtworzenia środka trwałego.

zapasy (materiały, produkcja w toku, wyroby gotowe itp.)

należności krótkoterminowe (jako konsekwencja niezrealizowanych przychodów ich wartość podlega w przedsiębiorstwie aktualizacji uwzględniającej stopień prawdopodobieństwa ich zapłaty poprze dokonanie odpisów aktualizacyjnych w odniesieniu do następujących grup należności:

od dłużników postawionych w stan likwidacji

kwestionowane (przedmiot rozpraw sądowych)

przeterminowane z dużym prawdopodobieństwem ich nieściągalności)

Inwestycje krótkoterminowe, które obejmują krótkoterminowe aktywa finansowe jako konsekwencję lokowania kapitału na rynku finansowym na okres krótszy niż 1 rok (pożyczki, kredyty, akcje), środki pieniężne i inne aktywa pieniężne w tym środki pieniężne w kasie oraz na rachunkach.

pozycje przejściowe, które mogą stanowić wydatki przedsiębiorstwa przed ich zaliczeniem w koszty (rozliczenia międzyokresowe czynne)

wpływy przedsiębiorstwa przed ich zaliczeniem w przychody (przychody przyszłych okresów)

koszty przed powstaniem zobowiązań (rozliczenia międzyokresowe bierne)

przychody przed powstaniem należności (świadczenia przedsiębiorstwa na własne potrzeby i tzw. aktywowane przychody).

Wstępną oceną efektywności może być wynik finansowy i jego porównanie, ocena.

przychody netto ze sprzedaży - przychody należne związane z faktem sprzedaży towarów i usług (niekoniecznie zrealizowane) czyli należności - zgodnie z zasadą memoriałową bez podatku VAT.

Koszty sprzedanych produktów - do w/w elementu powinno się analizować pozycję rynkową w stosunku do progu rentowności (dotyczy podziału kosztów na stałe i zmienne).

Pozostałe koszty operacyjne (nie mają większego znaczenia) - nie związane bezpośrednio ze sprzedażą (np. odpisy aktualizacyjne, nie zamortyzowana część środka trwałego podlegającego likwidacji itp.).

przychody finansowe - zwiększają 1, są pozytywną konsekwencją lokowania kapitału przedsiębiorstwa na rynku finansowym (odsetki i dywidendy otrzymane, udziały w zyskach innych firm itp.).

koszty finansowe - generalnie są konsekwencją wykorzystania kapitału obcego w finansowaniu działalności przedsiębiorstwa. Korespondują z zobowiązaniami wobec pożyczkodawców (odsetki jako konsekwencja oprocentowania kapitału obcego).

Zyski i straty nadzwyczajne - korygują 2, są konsekwencją zdarzeń losowych, nietypowych dla działalności przedsiębiorstwa.

wysokości dochodu podatkowego (który uwzględnia przychody i koszty ich uzyskania wg zasad podatkowych)

stopy podatku dochodowego (podatek liniowy obecnie wynosi 19%, odnosi się do dochodu podatkowego). Możliwa różnica między dochodem podatkowym a zyskiem brutto wynika z odmienności traktowania przychodów i kosztów ich uzyskania w rozwiązaniach podatkowych i rachunkowych (bilansowych).

część wyniku finansowego danego okresu bilansowego przeznaczonego na wypłatę dywidend powiększonego ewentualnie o zysk niepodzielony z lat ubiegłych oraz

część zysku przeznaczonego w poprzednich okresach na uzupełnienie kapitału zapasowego i rezerwowego.

O faktycznej efektywności działania przedsiębiorstwa decydują pewne wskaźniki rentowności przedsiębiorstwa jako relacja wyniku finansowego do innych pozycji (kategorii) ekonomicznych.

Rentowność handlowa - pozwala ocenić pozycję przedsiębiorstwa na rynku towarów i usług.

Rentowność ekonomiczna - efektywność wykorzystania aktywów przedsiębiorstwa czyli ocena opłacalności alokacji kapitału w finansowanie określonych składników majątkowych.

Rentowność finansowa - wskazuje na szanse realizacji przez przedsiębiorstwo oczekiwań kapitałodawców (zdolność przedsiębiorstwa do obsługi kapitału) - wskaźnik rentowności kapitału włąsnego.

wartość rynkowa przedsiębiorstwa - rynkowa wartość kapitału własnego przedsiębiorstwa .

wksaźnik efektywnośći lokowania w akcje - ile należy zapłacić aby nabyć prawo do jednostki zysku danej firmy.

stopa dywidendy

warość księgowa - księgowa wartość kapitału własnego

stopa zysku w przedsiębiorstwie:

rentowność kapitału własnego:

analizę zmian podstawowych wskaźników struktury aktywów przedsiębiorstwa, w tym:

strukturę aktywów trwałych:

strukturę aktywów obrotowych:

Ocenę i analizę wskaźnika stopnia elastyczności działania przedsiębiorstwa (jaka jest zdolność przedsiębiorstwa do zmieniających się warunków otoczenia): „wskaźnik struktury majątkowej” (Wsm)

strukturą kosztów w przedsiębiorstwie (udział kosztów stałych) - im Wsm wyższy tym wyższe koszty i rośnie próg rentowności

płynnością finansową przedsiębiorstwa (im wyższy tym niższa płynność co oznacza zamrożenie środków finansowych)

strukturą kapitałową rozumianą jako:

analizę zmian struktury aktywów trwałych i struktury aktywów obrotowych tzn. analizę zmian poszczególnych składników aktywów trwałych i obrotowych.

Analizę efektywności wykorzystania aktywów w przedsiębiorstwie w szczególności analizę efektywności wykorzystania aktywów obrotowych tj. tzw. cykli obrotu aktywów trwałych wraz ze zmianą cykli konwersji gotówki w przedsiębiorstwie.

analizę sytuacji majątkowej przedsiębiorstwa (analizę strukturalną aktywów)

analizę struktury kapitałów (analizę strukturalną pasywów)

analizę poziomą (łączącą w/w elementy).

z punktu widzenia ich związku z efektywnością ekonomiczną i kapitałową (w tym związek między strukturą kapitału a strukturą rentowności)

związek struktury kapitału z płynnością finansową (przede wszystkim długoterminową)

związek z ryzykiem finansowym przedsiębiorstwa i związaną z nim wiarygodnością przedsiębiorstwa

związek z kosztem (przede wszystkim ze średnim ważonym kosztem kapitału WAAC).

oceny indywidualnego kosztu kapitału, czyli:

oceny kapitału obcego

oceny pozyskanego kapitału własnego (związanego z emisją akcji)

oceny kosztu zysku zatrzymanego.

Oceny udziału poszczególnych elementów kapitału w kapitale ogółem.

ocenę wskaźników udziału kapitału własnego i obcego w pasywach ogółem:

ocenę wskaźnika bezpieczeństwa finansowego w przedsiębiorstwie wskazującego też na stopień ryzyka:

im wyższy tym większe bezpieczeństwoocenę poziomu zadłużenia w przedsiębiorstwie:

wskaźnik ogólnego zadłużenia:

wskaźnik zadłużenia kapitału własnego:

wskaźnik zadłużenia długoterminowego (długoterminowego ryzyka):

wskaźnik pokrycia zobowiązań długoterminowych rzeczowymi składnikami majątku:

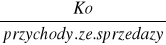

(w jakim stopniu zobowiązania długoterminowe finansują rzeczowe składniki majątku trwałego, w jakim stopniu zobowiązania długoterminowe mogą być zrealizowane (pokryte) amortyzacją).ocenę zdolności przedsiębiorstwa do obsługi długu - ocena czy przedsiębiorstwo będzie w stanie zrealizować wydatki wobec pożyczkodawców tzw. wydatki związane ze zwrotem kapitału i spłaty odsetek:

zdolność przedsiębiorstwa do obsługi długu z nadwyżki finansowej (potencjalna zdolność przedsiębiorstwa do obsługi długu):

zdolność przedsiębiorstwa do obsługi długu z przepływów pieniężnych (faktyczna zdolność do obsługi długu):

ocenę stopnia zachowania optymalnego poziomu zadłużenia w przedsiębiorstwie i związanych z tym warunków osiągnięcia dodatniego efektu dźwigni finansowej.

okres wykorzystania kapitału powinien odpowiadać okresom zaangażowania kapitału w finansowanie składników majątkowych

kapitał nie powinien być dłużej czasowo związany ze składnikami majątku niż wynosi okres pozostawania kapitału do dyspozycji przedsiębiorstwa

aktywa najmniej płynne obciążone największym ryzykiem powinny być finansowane kapitałem o najdłuższym okresie zaangażowania w finansowanie przedsiębiorstwa

aktywa trwałe powinny być pokryte stabilnymi źródłami finansowania.

różnicę w oprocentowaniu długo i krótkoterminowego kapitału obcego

koszty utraconych korzyści z tytułu zaangażowania kapitału własnego w finansowanie aktywów obrotowych

terminy spłaty długoterminowego kapitału obcego i związane z tym ryzyko utraty płynności finansowej

strukturę aktywów obrotowych z wyodrębnieniem elementów względnie stałych i zmiennych

bezpieczeństwo finansowe i szanse zachowania płynności finansowej w krótkich okresach.

wysokość kapitału obrotowego i jego zmiany w badanym okresie

źródła finansowania kapitału obrotowego

związek pomiędzy wysokością kapitału obrotowego i stałymi miarami oceny płynności finansowej

podstawowe wskaźniki oceny poziomu kapitału obrotowego:

poziom kapitału obrotowego w relacji do obrotu:

przy danej strategii finansowej przyrost kapitału obrotowego powinien następować proporcjonalnie do przyrostu przychodów ze sprzedażypoziom kapitału obcego do średniomiesięcznych obrotów:

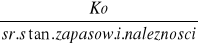

przyjmuje się że kapitał obrotowy w relacji do średnich miesięcznych przychodów ze sprzedaży powinien wynosić od 1-3, co oznacza, że powinien on wystarczyć na sfinansowanie obrotu od 1-3 miesięcyudział kapitału obrotowego do majątku obrotowego:

w jakim stopniu kapitał obrotowy finansuje aktywa obrotoweudział kapitału obrotowego w wartości zapasów i należności:

za dobry stan uważa się sytuację, gdy kapitał obrotowy jest równy połowie wartości zapasów i należności (~0,5).pozytywny stan środków pieniężnych

przewaga płynnych aktywów majątkowych

zdolność do regulowania wszystkich wymagalnych zobowiązań.

struktura kapitału

struktura majątku

struktura kosztów

struktura podziału zysku

struktura źródeł finansowania aktywów obrotowych

struktura przepływów pieniężnych

ustala się indeks ryzyka Z, który jest funkcją 5 zmiennych niezależnych związanych z miarami decydującymi o ryzyku płynności finansowej, którym przypisano odpowiednie stałe współczynniki (wagi)

w zależności od poziomu indeksu Z przypisuje się przedsiębiorstwo określonym klasom ryzyka ogłoszenia upadłości:

należy ocenić zobowiązania krótkoterminowe wg stopnia ich wymagalności (uwzględnić w ocenie tylko te zobowiązania, których okres wymagalności opowiada okresowi analizy)

należy dostosować wartości lub ich części do ich faktycznej wartości rynkowej (skorygowanie ich wartości księgowej)

należy wyeliminować z oceny aktywów składniki, które są trudno zbywalne i o tę część aktywów, co do których przedsiębiorstwo ma ograniczoną swobodę dysponowania (zapasy przeznaczone na celowe przedsięwzięcia, środki pieniężne zablokowane na spłatę zobowiązań <akredytywa>).

jakimi środkami pieniężnymi dysponowało przedsiębiorstwo w okresie analizowanym,

w jaki sposób środki pieniężne zostały zagospodarowane

jaka jest zdolność generowania gotówki podstawowych obszarów działalności przedsiębiorstwa tj. działalności operacyjnej, inwestycyjnej i finansowej.

kasowe i memoriałowe ujęcie strumieni pieniężnych

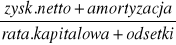

rola amortyzacji w kształtowaniu środków pieniężnych w przedsiębiorstwie (jest kosztem ale nie jest wydatkiem bo zgodnie z funkcją finansową jest instrumentem gromadzenia środków na wydatki inwestycyjne <w ramach samofinansowania>). Punktem wyjścia jest zysk netto + amortyzacja

uwzględnienie w stanie środków pieniężnych skutków zmian w zapotrzebowaniu przedsiębiorstwa na przyrost środków obrotowych (głównie zapasów)

w rachunku przepływów pieniężnych uwzględnia się wydatki związane z obsługą kapitału własnego (wypłata dywidendy).

przepływy pieniężne netto za okres (saldo), które jest konsekwencją relacji między wszystkimi wydatkami pieniężnymi a wpływami. Gdy jest dodatnie oznacza, że w tym okresie wpływy pieniężne były większe od wydatków i że różnica ta zwiększa stan środków pieniężnych w bilansie. Gdy saldo jest ujemne oznacza, że wydatki były większe od środków pieniężnych (wpływów), którymi przedsiębiorstwo dysponowało część wydatków została sfinansowana przez naruszenie stanu środków pieniężnych z poprzedniego okresu.

Przepływy pieniężne netto z:

wydanie udziałów (emisja akcji) i inne instrumenty kapitałowe oraz dopłaty do katpiału

kredyty i pożyczki

emisja dłużnych papierów wartościowych

inne

nabycie udziałów, akcji własnych

dywidendy i inne wypłaty na rzecz właścicieli

spłaty kredytów i pożyczek

wykup dłużnych papierów wartościowych

odsetki.

zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

zbycie inwestycji w nieruchomości

z aktywów finansowych (odsetki i dywidendy otrzymane)

inne

nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych

inwestycje w nieruchomości

na aktywa finansowe

inne wydatki inwestycyjne.

co jest głównym źródłem środków pieniężnych i w jakim stopniu jest związane z działalnością operacyjną

które z analizowanych strumieni pieniężnych poza operacyjnymi były najistotniejszym źródłem wpływów i wydatków

czy przyrost zadłużenia długoterminowego miał na celu pokrycie wydatków inwestycyjnych i w jakim stopniu wpłynął na zmianę struktury kapitału w przedsiębiorstwie i poziomu ryzyka z tym związanego.

Współczesne przedsiębiorstwo:

Analiza finansowa ma znaczenie zarówno poznawcze jak i stanowi narzędzie zarządzania w przedsiębiorstwie.

Metody analizy finansowej:

W tradycyjnym ujęciu analizy finansowej istotną rolę odgrywa metoda porównań (w czasie - analiza dynamiki zmian, z innym podmiotem, ze wzorcem).

INFORMACYJNE PODSTAWY ANALIZY FINANSOWEJ

Podstawą informacyjną analizy finansowej są sprawozdania finansowe.

Informacyjne podstawy analizy finansowej uwzględniają:

Bilans przedsiębiorstwa często jest uzupełniany o zestawienie zmian w kapitale własnym przedsiębiorstwa.

BILANS Przedsiębiorstwa to zbiór informacji statycznych (na określony moment finansowy) pozwalający określić szeroko rozumiany stan zasobów przedsiębiorstwa w dwóch ujęciach:

Rachunek zysków i strat oraz rachunek przepływów pieniężnych łączy ujęcie dynamiczne (za określony okres) przedsiębiorstwa uwzględniające strumienie finansowe.

Jakie są różnice między nimi?

W RACHUNKU ZYSKÓW I STRAT operujemy pojęciem przychodów, są w nim zawarte zgodnie z zasadą memoriałową potencjalne strumienie finansowe.

RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH operuje pojęciem wpływów pieniężnych, jest to realne ujęcie strumieni finansowych zgodnie z zasadą kasową.

Treść ekonomiczna bilansu przedsiębiorstwa z punktu widzenia potrzeb analizy finansowej.

Bilans przedsiębiorstwa jest dwustronnym statycznym, wartościowym porównaniem dwóch kategorii ekonomicznych tzn. kapitału przedsiębiorstwa (pasywów) i majątku przedsiębiorstwa (aktywów).

Kapitał przedsiębiorstwa (pasywa) wskazują:

pasywa są uporządkowane wg zasady wzrastającej wymagalności zobowiązań wobec kapitałodawców.

Kapitał w przedsiębiorstwie ma charakter ewidencyjny - wskazuje ile kto jest winien.

Aktywa wskazują:

aktywa są uporządkowane wg zasady wzrastającej płynności składników majątkowych.

Majątek przedsiębiorstwa wskazuje ile to przedsiębiorstwo faktycznie ma.

Struktura pasywów przedsiębiorstwa

W strukturze pasywów przedsiębiorstwa należy wyróżnić dwie podstawowe grupy kapitału:

Struktura kapitału własnego zależy od formy organizacji przedsiębiorstwa:

S. A. |

Z o.o. |

kapitał akcyjny kapitał zapasowy kapitał rezerwowy kapitał z aktualizacji wyceny majątku przedsiębiorstwa (zysk, strata z lat ubiegłych) |

Kapitał udziałowy

Kapitał zapasowy Kapitał rezerwowy Kapitał z aktualizacji wyceny majątku przedsiębiorstwa (zysk, strata z lat ubiegłych) |

Kapitał podstawowy - wyraz tytułów własnościowych objętych przez właścicieli. W spółce akcyjnej ustalany jest wg wartości nominalnej akcji (minimalna cena akcji 0,01zł). W interesie właścicieli leży zasada nienaruszalności kapitału podstawowego.

Kapitał zapasowy - przeznaczony na pokrycie strat finansowych w przedsiębiorstwie (obowiązkowy w spółce akcyjnej - minimalny 1/3 kapitału akcyjnego. Jeśli tyle nie wynosi tworzy się go z części zysku netto przeznaczając co najmniej 8% w najbliższym okresie). W spółce z o.o. tworzony z dopłat właścieli.

Agio w spółce akcyjnej przeznaczane jest również na poczet kapitału zapasowego (różnica między ceną nominalną a emisyjną akcji).

Kapitał rezerwowy - nieobowiązkowy, tworzony z części zysku netto.

1 marzec 2005

Zwrot kapitału następuje zazwyczaj po likwidacji spółki.

Spółki kapitałowe - różnice w strukturze kapitału własnego. W kapitale podstawowym wartość akcji podana jest w cenie nominalnej.

Kapitał podstawowy wartość nominalna 10 zł

Cena akcji 50 zł

+ kapitał zapasowy agio 40 zł

zysk z lat ubiegłych (już podzielony)

wynik finansowy

Kapitały obce (kapitał pożyczkowy) - zobowiązania i rezerwy na zobowiązania.

Rezerwy na zobowiązania tworzy się na przyszłe prawdopodobne zobowiązania przedsiębiorstwa, których kwotę można w sposób wiarygodny oszacować.

Ich głównym celem jest rezerwa na przejściową różnicę z tytułu podatku dochodowego spowodowaną odmiennością momentu uznania przychodu za osiągnięty lub kosztu za poniesiony przez przepisy podatkowe i ustawę o rachunkowości. Rezerwa może dotyczyć strat dotyczących już rozpoczętych prac, zleceń - jest to rezerwa na krótko i długoterminowe nieprzewidziane sytuacje.

Zobowiązania przedsiębiorstwa można rozpatrywać w dwóch aspektach:

Rezerwy na zobowiązania długoterminowe, zobowiązania długoterminowe oraz kapitał własny tworzą w przedsiębiorstwie kapitał stały (wykorzystywany dla oceny kapitału obrotowego w przedsiębiorstwie).

AKTYWA

W ich strukturze wyróżnia się dwie podstawowe grupy składników majątkowych:

W gr. 1 wyróżniamy 3 podstawowe elementy (faktycznie jest ich 5):

Wartości niematerialne i prawne i środki trwałe ulegają amortyzacji (z niewielkimi wyjątkami).

Amortyzacja pełni w przedsiębiorstwie 3 funkcje:

Amortyzacja pozostaje do dyspozycji przedsiębiorstwa stanowiąc podstawę do tzw. nadwyżki finansowej w przedsiębiorstwie (zysk netto + amortyzacja) - element rachunku przepływów pieniężnych.

Gr. 2 składa się z 3 elementów (faktycznie z 4):

zalicza się je do pozostałych kosztów operacyjnych lub kosztów finansowych (w rachunku zysków i strat) w zależności od tego czego dotyczą. Jeśli z tytułu należności opłaciłeś VAT istnieje możliwość odzyskania go poprzez wyrok sądowy.

22 marzec 2005

Po stronie aktywów i pasywów pojawia się pozycja „Rozliczenia międzyokresowe” która jest rozliczana w czasie, gdzie zdarzenia gospodarcze występowały w okresie finansowym, ale ich skutki jako koszty, przychody będą uwzględniane w następnych okresach.

W pozycjach rozliczanych w czasie uwzględniamy następujące sytuacje:

1)2) przejściowe 3)4) antycypacyjne.

syntetyczna ocena efektywności gospodarowania w przedsiębiorstwie

Prawidłowo funkcjonujące przedsiębiorstwo powinno wykazywać efektywność.

Co stanowi o efektywności:

Ocena wyniku finansowego wymaga uwzględnienia zasad jego tworzenia i podziału.

Zasady tworzenia i podziału wyniku finansowego

a) Przychody netto ze sprzedaży -- b) koszt sprzedanych produktów + -- c) pozostałe przychody (koszty) operacyjne 1. wynik finasowy z działalności operacyjnej + d) przychody finansowe -- e) koszty finansowe 2. wynik finansowy z działalności gospodarczej + -- f) zyski (straty) nadzwyczajne 3. wynikfinansowy brutto -- g) podatek dochodowy 4. zysk (strata) netto |

|

h) zysk zatrzymany I Δ kapitału własnego |

i) dywidenda -- podatek od dywidendy I Wypłata dla właściciela |

Oceniając go należy uwzględnić kilka jego kategorii: (poza tym należy wziąć pod uwagę inne czynniki kształtujące przychody)

1. wynik finansowy z działalności operacyjnej (zysk lub strata operacyjna) - wskazuje na efektywność podstawowej działalności przedsiębiorstwa, do której zostało ono powołane, niezależnie od struktury kapitału w przedsiębiorstwie i zakresu inwestowania na rynku finansowym i rynku nieruchomości:

Próg rentowności wyznacza taki poziom sprzedaży, który pozwala wyznaczyć funkcję kosztów z funkcją produkcji przedsiębiorstwa (im wyższa sprzedaż powyżej kosztów tym większy zysk).

2. wynik finansowy z działalności gospodarczej w stosunku do 1 uwzględnia skutki finansowe wyboru struktury kapitału w przedsiębiorstwie i wielokierunkowej alokacji kapitału w przedsiębiorstwie.

3. wynik finansowy brutto - w spółkach osobowych jest podstawą do obliczenia indywidualnych płatności odsetkowych poszczególnych właścicieli niezależnie od decyzji związanych z jego podziałem, zatrzymaniem. W spółkach kapitałowych podlega obciążeniu g) podatkiem dochodowym, którego wysokość zależy głownie od:

Uwzględnia się efektywną stopę podatkową, która może się różnić od stopy podatku dochodowego.

wynik finansowy brutto - 100zł 19zł

dochód podatkowy - 80zł (19%) 15,2zł efektywna stopa procentowa 15,2%

dochód podatkowy - 120zł 22,8zł 22,8%

4. zysk (strata) netto - stratę netto można zniwelować kapitałem zapasowym.

Wynik finansowy netto to ta część zysku, która pozostaje do dyspozycji właścicieli, decyduje o poziomie stopy zwrotu dla właścicieli (zysk netto) mierzonej stopą rentowności.

Zysk netto podlega podziałowi na:

h) zysk zatrzymany, który zwiększa kapitał własny i może być przeznaczony na uzupełnienie kapitałów rezerwowego, zapasowego i może być traktowany jako zysk niepodzielony (zysk z lat ubiegłych) lub może być przeznaczony na wypłatę i) dywidendy.

Podstawą wypłat dywidendy w przedsiębiorstwie może być zysk do podziału, który może uwzględniać:

Grupy miar rentowności:

![]()

Dla przedsiębiorstw podlegających ocenie rynkowej (głównie spółek giełdowych) oceną efektywności ich działania są dodatkowo wskaźniki rynku kapitałowego pozwalające ocenić pozycję na rynku kapitałowym.

podstawowe wskaźniki rynku kapitałowego

cena rynkowa akcji * liczba akcji

Wzrost wartości rynkowej oznacza poprawę pozycji na rynku. Wzrost ceny rynkowej powoduje wzrost popytu na akcje.

Zmiany wartości rynkowej w zasadzie nie powodują zmian w bilansie przedsiębiorstwa.

P/E =cena rynkowa 1akcji / jednostkowy zysk netto

(dywidenda jednostkowa / cena rynkowa 1 akcji)*100%

Miara oceny stopy zwrotu zaangażowanej w akcje mierzonej dywidendą. Uzupełniana jest przez:

stopa wypłat dywidendy - jaka część zysku netto przeznaczana jest na wypłatę dywidendy (jednostkowa lub całościowa)

dywidenda / zysk netto

aktywa - zobowiązania i rezerwy na zobowiązania

gdy wartość rynkowa / wartość księgowa >1 - rynek wyżej wycenia tytułu własnościowe niż są faktycznie warte.

12 kwiecień 2005

Raty kapitałowe nie są elementem kosztów.

W spółkach osobowych analiza finansowa kończy się na wyniku finansowym brutto.

Podstawą wypłaty dywidendy jest zysk do podziału, który różni się od zysku netto ponieważ uwzględnia inne elementy np. zysk z lat ubiegłych, kapitał zapasowy, kapitał rezerwowy itp.

Wynik finansowy nie jest pełną informacją o działalności przedsiębiorstwa.

Przedsiębiorstwa, które działają na rynku kapitałowym do określenia efektywności działalności korzystają ze wskaźników rynku kapitałowego.

Analiza efektywności działania przedsiębiorstwa wymaga oceny podstawowych miar efektywności ich wzajemnych powiązań i czynników kształtujących rentowność przedsiębiorstwa.

Podstawowe miary oceny rentowności:

![]()

=zależy od rentowności operacyjnej sprzedaży![]()

produktywności majątku przedsiębiorstwa (Zysk operacyjny, Aktywa, Przychody ze sprzedaży <dot. działalności operacyjnej).

EBID - inaczej rozumiany Zysk operacyjny - przed opodatkowaniem i zapłatą odsetek

![]()

=zależy od stopy zysku ROI * wpływu zadłużenia na zmianę rentowności kapitału własnego (sygnalizuje problem dźwigni finansowej)![]()

obciążenia zysku operacyjnego podatkiem dochodowym i odsetkami (Zysk netto, Kapitał własny)

Wzrost ROI powinien pozytywnie wpłynąć na ROE. ROE zależy od struktury kapitału własnego przedsiębiorstwa od udziału w kapitale zadłużenia, które jest określane mianem dźwigni finansowej (jak zarobić na kapitał własny).

W prawidłowo funkcjonującym przedsiębiorstwie zmiany (przyrost) poszczególnych wskaźników powinny się ułożyć następująco.

(1) Δ rentowność produkcji mierzonej zyskiem operacyjnym < (2) Δ stopa zysku < (3) Δ rentowność kapitału własnego <(4) Δ ![]()

Przyrost stopy zysku powinien być większy od przyrostu rentowności produkcji mierzonej zyskiem operacyjnym jako konsekwencja wzrostu efektywności wykorzystywania aktywów w przedsiębiorstwie.

Przyrost rentowności kapitału własnego powinien być większy od przyrostu stopy zysku jako efekt (konsekwencja) prawidłowego kształtowania struktury kapitału i osiągania dodatniego efektu dźwigni finansowej.

Pozytywne zmiany w efektywności działania przedsiębiorstwa powinny znaleźć odzwierciedlenie na rynku finansowym.

Analiza strukturalna w przedsiębiorstwie z wykorzystaniem informacji bilansowej

(analiza pionowa i pozioma bilansu)

Analiza majątku i jego struktury (aktywów)

analiza sytuacji majątkowej |

analiza kapitału i jego struktury (pasywa)

analiza sytuacji kapitałowej (finansowej) |

analiza powiązania struktury kapitału ze strukturą majątku

analiza sytuacji majątkowo-finansowej |

Każdy z elementów powinien uwzględniać wpływ zmian w przedsiębiorstwie na jego dochodowość, rentowność, płynność i na stopień jego ryzyka. |

||

Analiza sytuacji majątkowej

Uwzględnia:

![]()

![]()

Gdy At rośnie przedsiębiorstwo się rozwija, inwestuje, w większym stopniu zamraża kapitał w aktywach trwałych. Gdy At maleje może to oznaczać amortyzację, zastój, angażowanie przedsiębiorstwa w obroty co generuje przychody.

![]()

im wyższy tym mniejsza elastyczność.

Zależy od kapitałochłonności działalności przedsiębiorstwa, która jest zależna od rodzaju prowadzonej działalności (branży).

Wymaga oceny w powiązaniu z:

![]()

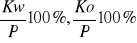

![]()

Ks = Kw + Ko długoterminowy

10 maj 2005

Analiza strukturalna obejmuje:

Analiza struktury kapitałów w przedsiębiorstwie uwzględnia relację między kapitałem własnym a kapitałem pożyczkowym (obcym) i powinna być przeprowadzona z uwzględnieniem następujących kryteriów oceny:

Oprócz spojrzenia retrospektywnego musi uwzględniać spojrzenie prospektywne (dotyczy dwóch ostatnich sytuacji).

Przedsiębiorstwo kształtując strukturę kapitału powinno dążyć do jej optymalizacji (optymalna struktura kapitału indywidualna dla każdego przedsiębiorstwa).

Optymalna struktura kapitału jest to taka relacja kapitału własnego do kapitału obcego, w której następuje równowaga między poziome oczekiwanego dochodu i wysokością akceptowanego ryzyka, rozpatrywana przez właścicieli, kapitałodawców i inwestorów.

Optymalnej strukturze kapitału odpowiada również optymalny średni ważony koszt kapitału.

Analiza kosztu kapitału w przedsiębiorstwie

Na koszt można spojrzeć z punktu widzenia rachunkowości (rachunek zysków i strat), w kategoriach podatkowych (koszty uzyskania przychodów), z punktu widzenia kosztów utraconych korzyści (koszty alternatywne związane z wyborem działalności przedsiębiorstwa i rezygnacji z innej), koszt kapitału jako parametr decyzyjny związany z wyborem struktury kapitału i kierunku jego alokacji.

Koszt kapitału - stopa zwrotu oczekiwana przez kapitałodawcę przy danym poziomie ryzyka wymuszająca określony kierunek alokacji tego kapitału (taki kierunek gdzie koszt kapitału jest równy stopie zwrotu z osiągnięcia tego kapitału.

Koszt kapitału - to stopa zwrotu w przedsiębiorstwie konieczna do zachowania jego rynkowej wartości.

Średni ważony koszt kapitału WAAC odpowiadający określonej strukturze kapitału jest ustalany i oceniany w następujący sposób (zależy od):

Koszt kapitału obcego ustalany jest w oparciu o następującą formułę:

![]()

gdzie:

r - stopa procentowa związana z kapitałem obcym (jego pozyskaniem) odsetki=koszt uzyskania przychodu

(1-T) skorygowanie o efekt tarczy podatkowej

T- stopa podatku dochodowego.

Koszt kapitału własnego wynika z modelu CAPM:

![]()

gdzie:

R0 - stopa zwrotu z ryzykiem zerowym

() - ryzyko z rynku akcji skorygowane o beta czyli indywidualną ocenę ryzyka spółki x.

Koszt zysków zatrzymanych wynika z zasady kosztów utraconych korzyści przez właścicieli związanych z indywidualnym inwestowaniem zysków na rynku kapitałowym przy porównywalnym ryzyku.

Pełną porównywalność ryzyka zapewniają akcje tego samego przedsiębiorstwa.

Kalkulacja i ocena kosztu kapitału w przedsiębiorstwie jest niezbędna głównie dla oceny projektów inwestycyjnych finansowanych tymi elementami kapitału.

WAAC wyznacza minimalny wymagalny poziom rentowności inwestycji realizowanych przez to przedsiębiorstwo. Wyznacza bowiem poziom stopy dyskontowej, która powinna być zastosowana przy ocenie efektywności projektów inwestycyjnych (spodziewane korzyści dyskontujemy WAAC - gdy będą dodatnie oznacza to, że dany projekt może być zrealizowany).

Analiza i ocena struktury kapitału z wykorzystaniem informacji bilansowych obejmuje:

Efekt dźwigni finansowej wynika z wykorzystania kapitału obcego jako czynnika pozwalającego na wzrost rentowności kapitału własnego (uzyskanie, wzrost korzyści dla właściciela).

Warunkiem osiągnięcia dodatniego efektu dźwigni finansowej jest zachowanie następującej relacji:![]()

(stopa zysku lub rentowność całkowita kapitału mierzona zyskiem operacyjnym) > stopy oprocentowania kapitału obcego (bez tarczy podatkowej) lub kosztu katpitału obcego.

Ujemny efekt dźwigni finansowej (maczuga finansowa) występuje, gdy w/w relacja jest odwrotna, co oznacza, że przedsiębiorstwo przekroczyło optymalny dopuszczalny poziom zadłużenia a jego konsekwencją będzie spadek rentowności kapitału własnego (spadek, utrata korzyści).

17 maj 2005

Analiza sytuacji majątkowo-kapitałowej

Podstawą oceny przedsiębiorstwa na jej podstawie jest ocena stanu zachowania równowagi finansowej w przedsiębiorstwie z wykorzystaniem złotej zasady bilansowej i finansowej.

Złote zasady opierają się na następujących założeniach:

Dla oceny stanu zachowania równowagi finansowej w przedsiębiorstwie wykorzystuje się trzy stopnie oceny źródeł finansowania składników majatku:

1) ![]()

>1 kapitał własny w obrocie (część kapitału własnego finansowane aktywami obrotowymi)

<1

=1 kapitał własny w pełni pokrywa aktywa trwałe.

2) ![]()

>1 w pełni pokrywa aktywa trwałe i częściowo aktywa obrotowe tzn. że występuje dodatni kapitał obrotowy

<1 kapitał stały jest niewystarczający dla finansowania aktywów obrotowych, które są częściowo finansowane zobowiązaniami krótkoterminowymi (nie jest zachowana równowaga finansowa ujemny kapitał obrotowy)

=1 zerowy kapitał obrotowy.

3) stopień w przypadku dodatniego kapitału pracującego -dla wstępnej oceny roli kapitału obrotowego w finansowaniu aktywów obrotowych przedsiębiorstwa (w jakim stopniu kapitał obrotowy pokrywa aktywa obrotowe):![]()

>1 kapitał obrotowy w pełni finansuje stałe elementy aktywów obrotowych i częściowo zmienne elementy, co świadczy o konserwatywnej strategii finansowania aktywów obrotowych

<1 kapitał obrotowy finansuje częściowo stałe elementy majątku obrotowego

=1 wyposażenie przedsiębiorstwa w kapitał obrotowy ściśle odpowiada finansowaniu stałych elementów aktywów obrotowych.

Kapitał obrotowy (pracujący) jest alternatywną do krótkoterminowych zobowiązań przedsiębiorstwa i stanowi tę część kapitału stałego, która finansuje aktywa obrotowe w przedsiębiorstwie zgodnie z formułą, że kapitał obrotowy = kapitał stały - aktywa trwałe. Kapitał pracujący może być wyznaczony jako aktywa obrotowe - zobowiązania krótkoterminowe. Kapitał obrotowy stanowi tę część aktywów obrotowych, która pozostaje do dyspozycji przedsiębiorstwa po realizacji wszystkich wymagalnych zobowiązań krótkoterminowych. Kapitał obrotowy może być w różnym stopniu finansowany kapitałem własny i zobowiązaniami długoterminowymi.

Ujemny kapitał obrotowy jest konsekwencją wyboru agresywnej strategii finansowania w przedsiębiorstwie z akceptacją dużego ryzyka utraty płynności finansowej. W tym przypadku realizacja wszystkich wymagalnych zobowiązań krótkoterminowych w przedsiębiorstwie wymagałaby naruszenia stanu aktywów trwałych.

Przedsiębiorstwo powinno dokonywać wyboru pomiędzy zaangażowaniem kapitału obrotowego (stałego) lub krótkoterminowych źródeł finansowania (np. kredyt) uwzględniając:

Oceniając kapitał obrotowy w przedsiębiorstwie uwzględnia się:

Analiza płynności finansowej przedsiębiorstwa

Płynność finansowa to:

ocena płynności finansowej |

||

|

Długoterminowa |

|

|

|

-- Strukturalne warunki utrzymania płynności finansowej: -- ryzyko upadłości (model Altmana) |

|

Rachunek przepływów pieniężnych |

|

Statyczne miary płynności finansowej |

Struktura i wskaźniki przepływów pieniężnych |

|

Ad. 1. struktura kapitału a płynność finansowa - im wyższy poziom zadłużenia w przedsiębiorstwie tym ryzyko utraty płynności jest większe.

Ad. 2. im wyższy udział aktywów trwałych tym wyższe ryzyko utraty płynności.

Ad. 3. koszty stałe a koszty zmienne - im wyższe koszty stałe tym ryzyko utraty płynności większe.

Ad. 4. zysk zatrzymany a zysk wypłacony

Ad. 5. z uwzględnieniem kapitału obrotowego i zobowiązań krótkoterminowych.

Ad. 6. z wyróżnieniem udziału w tej strukturze przepływów pieniężnych z działalności operacyjnej.

24 maj 2005

Samofinansowanie retrospektywne - gromadzenie środków na spłatę pożyczek.

Prospektywne - spłata na bieżąco z amortyzacji.

Elementem oceny działalności przedsiębiorstwa są modele oceny ryzyka przedsiębiorstwa:

model altmana - oceny stopnia zagrożenia przedsiębiorstwa ryzykiem upadłości opiera się na założeniach:

z < 1,9 (=1,86) bardzo duże ryzyko ogłoszenia upadłości

z > 1,9 < 2,6 średni poziom ryzyka

z > 2,6 < 3 umiarkowany poziom ryzyka

z > 3 małe ryzyko ogłoszenia upadłości.

Zmienne niezależne:

![]()

![]()

![]()

![]()

![]()

nie wszystkie przedsiębiorstwa podlegają ocenie rynkowej ![]()

Statyczna ocena płynności finansowej bazuje na podstawowych wskaźnikach płynności finansowej wykorzystujących składniki bilansu.

Płynność III stopnia (bieżąca)

![]()

>1 warunkiem jego pozytywnej oceny jest Ao - Zk > 0

Wskaźnik ten nie zawsze pozwala ocenić faktyczną płynność finansową przedsiębiorstwa. Potrzebna jest weryfikacja:

Dynamiczna analiza i ocena płynności finansowej (analiza i ocena przepływów pieniężnych w przedsiębiorstwie) wykorzystuje informacje sprawozdania z przepływów pieniężnych (ruch przepływów pieniężnych), które uwzględnia mechanizmy związane ze zmianą zasobów i środków pieniężnych pozostających do dyspozycji przedsiębiorstwa. Analiza tych mechanizmów pozwala szacować i oceniać strumienie pieniężne dopływające i odpływające z przedsiębiorstwa oraz badać zmiany sytuacji finansowej w związku ze zdolnością przedsiębiorstwa do generowania gotówki.

W szczególności rachunek przepływów pieniężnych pozwala ocenić:

Działalność operacyjna - podstawowy rodzaj działalności, do której przedsiębiorstwo zostało powołane. W pewnym stopniu będzie to odpowiadać zyskowi operacyjnemu pomniejszonemu o podatek dochodowy.

Działalność inwestycyjna - lokacyjna, nabywanie i zbywanie składników majątku trwałego i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane koszty i korzyści (odsetki i dywidendy otrzymane).

Działalność finansowa - zewnętrzne pozyskiwanie lub utrata źródeł finansowania zarówno własnego jak i obcego kapitału oraz wszystkie związane z nimi wydatki i korzyści (spłata odsetek, prowizji, wypłata dywidend).

Co decyduje o różnicy między zyskiem a środkami pieniężnymi?

Zysk |

|

Środki pieniężne |

||

|

|

|

Wpływy |

Wydatki |

Moment Wystąpienia |

|

Moment Realizacji |

||

|

|

|

||

Wg zasady Memoriałowej |

|

Wg zasady Kasowej |

||

Należności |

|

|

Środki pieniężne |

|

Różnice:

Konstrukcja rachunku przepływów pieniężnych od dołu:

A - działalności operacyjnej

B - działalności inwestycyjnej

C - działalności finansowej.

+ wskazuje, że wpływy pieniężne były większe od wydatków i że część wygospodarowanych środków służy do pokrycia wydatków z innych obszarów działalności.

- z poszczególnych obszarów działalności może wskazywać, że wydatki były większe od wpływów i wymagały uzupełnienia z innej działalności lub naruszenia stanu środków pieniężnych

Przepływy pieniężne netto z działalności operacyjnej można ustalać metodą bezpośrednią poprzez wykazanie w ramach działalności operacyjnej podstawowych tytułów wpływów i wydatków lub pośrednią gdzie jako punkt wyjścia przyjmuje się wynik finansowy netto podlegający odpowiednim korektom. Metoda pośrednia sprzyja analizie finansowej.

Zysk netto

+ amortyzacja

- korekta o pozycje nie związane z działalnością operacyjną

- zmiana stanu zapasów (korekta in plus - spadek środków pieniężnych)

- zmiana stanu należności (korekta in plus - j/w, korekta in minus - wzrost środków pieniężnych)

- zmiana stanu zobowiązań krótkoterminowych (za wyjątkiem pożyczek i kredytów (in plus - wzrost, in minus - spadek środków pieniężnych)

saldo powinno być dodatnie ze względu na amortyzację.

Działalność inwestycyjna:

WPŁYWY:

WYDATKI:

Działalność finansowa:

WPŁYWY:

WYDATKI:

Analiza przepływów pieniężnych obejmuje następujące etapy:

I. wstępna analiza przepływów pieniężnych - która pozwala ocenić:

II. analiza pozioma przepływów pieniężnych - pozwala powiązać salda przepływów pieniężnych z poszczególnych działalności

Operacyjna |

+ |

+ |

+ |

+ |

- |

- |

- |

- |

Inwestycyjna |

+ |

- |

+ |

- |

+ |

- |

+ |

- |

Finansowa |

+ |

- |

- |

+ |

+ |

+ |

- |

- |

III. analiza pionowa przepływów pieniężnych - pozwala ocenić czynniki kształtujące saldo przepływów pieniężnych w poszczególnych obszarach działalności.

IV. wskaźnikowa ocena przepływów pieniężnych:

Struktura przepływów

1- ![]()

2- ![]()

im niżej tym lepiej <1

Wystarczalność środków

![]()

↑

Rentowność gotówkowa

1- ![]()

2-![]()

Analiza finansowa WYKŁADY 1

Wyszukiwarka