WSTĘP

OGOLNA KONSTRUKCJA KONCEPCJI CENTRÓW ODPOWIEDZIALNOŚCI

1. Istota centrów kosztów i centrów zysku

1.1. Pojęcie, przyczyny i cele tworzenia centrów w przedsiębiorstwie

Na wyodrębnienie centrów odpowiedzialności wpływa:

- rozwój i wzrost przedsiębiorstwa,

- złożoność i niepewność otoczenia oraz trudności w zarządzaniu,

- tendencje do decentralizacji oraz

- inne.

Rozwój przedsiębiorstwa może się odbywać wieloma drogami, m.in. przez specjalizację i przez dywersyfikację.

Specjalizacja wymaga od przedsiębiorstwa skoncentrowania się na jednej dziedzinie działalności.

Dywersyfikacja polega na:

- wychodzeniu przedsiębiorstwa poza jego dotychczasowy rynek (dywersyfikacja terytorialna).

- nabywaniu nowych kompetencji oraz wzmacnianiu potencjału konkurencyjnego przedsiębiorstwa w dotychczasowej dziedzinie jego działalności (dywersyfikacja pionowa - integracja wstecz lub integracja w przód),

- wchodzeniu przedsiębiorstwa w nowe dla niego dziedziny działalności (dywersyfikacja pozioma).

Cele zastosowania koncepcji centrów odpowiedzialności wynikają przede wszystkim z potencjalnych korzyści ich wprowadzenia. Doświadczenia przedsiębiorstw, które zastosowały taką koncepcję, pokazują, że centra odpowiedzialności (szczególnie centra zysku) wywołują:

• Proefektywnościowe zachowania kierownictwa wskutek rozwinięcia u kierowników cech przedsiębiorcy oraz zwiększenia świadomości odpowiedzialności za koszty i jakość.

• Prorynkowe zachowania ich kierownictwa wskutek przeniesienia mechanizmu rynkowego do wnętrza przedsiębiorstwa i przyspieszonej reakcji na wymagania klientów i rynków

• Wspieranie innowacyjności produktowej i organizacyjnej oraz wspomaganie procesu restrukturyzacji.

• Możliwości dokonywania ocen i porównań wyodrębnionych centrów przez dyrekcję na podstawie wspólnych kryteriów finansowych, a w konsekwencji odgrywanie roli inwestora na wewnętrznym rynku kapitałowym.

• Odciążenie kierownictwa naczelnego od spraw bieżących i umożliwienie skoncentrowania się na problemach długofalowych i strategicznych.

• Wzrost zaangażowania kierownictwa w bezpośrednie uczestnictwo w procesie decyzyjnym.

• Sprawne i szybkie dostarczenie kierownictwu aktualnych informacji oraz przyśpieszenie procesu decyzyjnego poprzez redukcję konfliktogennych powiązań w pionie (między szczeblami) oraz w poziomie (między komórkami).

• Zwiększenie przejrzystości procesów tworzenia wartości w poszczególnych podmiotach oraz powiązań między nimi (wewnętrznych związków kooperacyjnych).

• Wspieranie komunikacji między podmiotami i zwiększenie wrażliwości (czułości) na niezgodne z warunkami umownymi przekazywanie produktów.

• Wzrost motywacji i zadowolenia z pracy zespołowej pracowników.

• Odbiurokratyzowanie organizacji, gdyż centra odpowiedzialności, jako jednostki z reguły małe, upraszczają i redukują komunikację, a,,ciśnienie" rynku prowadzi do odkrywania obszarów niegospodarności.

Zalety i wady koncepcji zarządzania podmiotami wewnętrznymi przedsiębiorstwa za pomocą centrów.

Charakterystyka zalet i wad organizacji oddziałowej |

|

Organizacja oddziałowa |

|

Zalety (= wady organizacji funkcjonalnej) |

Wady (= zalety organizacji funkcjonalnej) |

Ukierunkowanie na specyficzne strategie oddziałów. Większa elastyczność na skutek dodatkowych zakupów i dezinwestycji. Odciążenie kierownictwa od bieżących zadań Większa przejrzystość różnych czynności Większa motywacja dzięki większej autonomii Dokładniejsza ocena osiągnięć Strukturalny bodziec do strategicznego sposobu myślenia |

Straty synergii wskutek braku możliwości dzielenia zasobów lub suboptymalnej wielkości oddziałów Wzrost liczby stanowisk kierowniczych Wysoki nakład prac administracyjnych (rachunek wyników oddziałów, rachunek cen transferowych) Potencjalna dywergencja celów oddziałów i przedsiębiorstwa ,,Kanibalizm": konkurencja substytucyjna między oddziałami |

Tendencje rozwojowe w zakresie tworzenia centrów odpowiedzialności mają charakter stały i wzrostowy.

1.2.Rodzaje i charakterystyka centrów odpowiedzialności

Typy centrów (ośrodków) odpowiedzialności:

centrum produkcyjne - gdy jego kierownictwo ma bardzo ograniczony i marginesowy) zakres uprawnień i najczęściej odpowiada wyłącznie za wykonanie ilościowe i terminowe planu asortymentowego oraz sprawnościowe wyniki działalności swej komórki.

centrum kosztów - gdy jego kierownictwo jest odpowiedzialne nie tylko za plan rzeczowy, ale także za poziom kosztów produkowanych wyrobów czy świadczonych usług.

centrum przychodów - gdy jego kierownictwo może samodzielnie decydować o cenach, strukturze asortymentowej i wielkości sprzedaży.

centrum inwestycyjne - gdy jego kierownictwo ma uprawnienia centrum zysku, a ponadto może samodzielnie podejmować decyzje inwestycyjne (rozwojowe) w ramach przyznanej części wypracowanego wyniku finansowego i odpowiadać za zaangażowany w podmiocie majątek.

centrum zysku - gdy jego kierownictwo może samodzielnie decydować o cenach, strukturze asortymentowej i wielkości sprzedaży (jak w centrum sprzedaży), a także o kosztach (analogicznie jak w centrum kosztów), a w efekcie o wynikach operacyjnych jednostki (zysku).

W zależności od charakteru rynku, na którym działają centra zysku, wyróżnia się:

- pseudocentra zysku lub quasi-centra zysku, jeśli uczestniczą tylko w transakcjach na rynku wewnętrznym przedsiębiorstwa,

realne centra zysku, gdy są to kontakty z rynkiem zewnętrznym, (ale też i wewnętrznym).

Centrum kosztów organizuje się wówczas, gdy od danej komórki nie oczekuje się uzyskiwania przychodów (wyników) lub są one trudne do zmierzenia. Istnieje natomiast możliwość oddziaływania kierownictwa komórki na poziom kosztów poprzez podejmowanie różnych działań usprawniających jej pracę.

Pseudocentrum zysku (lub quasi-centrum zysku) tworzy się wówczas, gdy nie jest możliwe zorganizowanie realnego centrum zysku, bowiem:

1) dana komórka nie sprzedaje swoich produktów na zewnątrz, lecz przekazuje je innym komórkom przedsiębiorstwa,

2) dana komórka sprzedaje swoje produkty na zewnątrz przedsiębiorstwa, lecz kierownictwo tej komórki nie ma prawa decydować o cenach produktów, strukturze asortymentowej i wielkości sprzedaży.

Centrum wynikowe (realne) (zysku lub straty) tworzy się wówczas, aby komórka uczestniczy bezpośrednio w sprzedaży zewnętrznej i wewnętrznej i nakłada się na nią obowiązek osiągania zysku (wyniku).

Pełną charakterystykę centrów odpowiedzialności proponuje się prowadzić według czterech wymiarów:

- budowy centrów (wyodrębniania).

- zarządzania centrami.

zasad i procedury wdrażania centrów.

pracowników i kadry kierowniczej centrum

Ogólna charakterystyka centrów odpowiedzialności

|

||

Komórki (centra) w działalności podstawowej |

Komórki (centra) w działalności pomocniczej i usługowej |

|

Centra zysku |

Centra kosztów |

Centra kosztów/zysku |

Koncentracja na produktowym tworzeniu wartości dodanej |

Koncentracja na produktowym tworzeniu wartości dodanej |

Działalność usługowa względem podstawowej. świadczona centralnie/na zewnątrz |

Maksymalizacja wyniku |

Utrzymanie się w budżecie kosztów (minimalizacja kosztów l |

Utrzymanie się w budżecie kosztów (minimalizacja kosztowi/maksymalizacja wyniku |

Produkty są sprzedawane na rynek zewnętrzny i/lub do komórek wewnętrznych |

Produkty są ..sprzedawane" do komórek wewnętrznych przedsiębiorstwa |

Usługi są ..sprzedawane" do komórek wewnętrznych przedsiębiorstwa/na zewnątrz |

Ceny rynkowa zlokalizowane w obszarach: produkcji, sprzedaży. badania i rozwoju |

Ceny kosztowe zlokalizowane w obszarach: zaopatrzenie. produkcja |

Ceny kosztowe/rynkowe zlokalizowane w obszarach: księgowość, remonty, transport, usługi medyczne |

Podstawowe wymiary charakteryzujące centrum odpowiedzialności

2. Wyodrębnianie centrów kosztów i centrów zysku w przedsiębiorstwie

2.1.Istota i ogólne zasady wyodrębniania centrów odpowiedzialności

Wyodrębnienie centrów odpowiedzialności w przedsiębiorstwie sprowadza się najogólniej do wyłonienia komórek organizacyjnych (w zarządzie i/lub ruchu), które potencjalnie mogą funkcjonować jako względnie samodzielne podmioty wewnętrzne.

Jeśli spojrzeć na proces wyodrębniania centrów odpowiedzialności przez pryzmat efektu końcowego, to powinien on doprowadzić do określenia struktury podmiotowej centrów odpowiedzialności w przedsiębiorstwie (specyfikacja centrów i wzajemne ich powiązania) z ustaleniem dla każdego podmiotu wewnętrznego:

- rodzaju centrum odpowiedzialności,

- struktury asortymentowej produktów finalnych podmiotu (,,wyjście"),

- zakresów funkcji (czynności) rzeczowych realizowanych w podmiocie („proces"),

- struktury asortymentowej (pól)produktów dostarczanych do podmiotu („wejście"),

- zakresu samodzielności decyzyjnej kierownika podmiotu (zadania, uprawnienia i odpowiedzialność),

- wewnętrznej struktury organizacyjnej podmiotu.

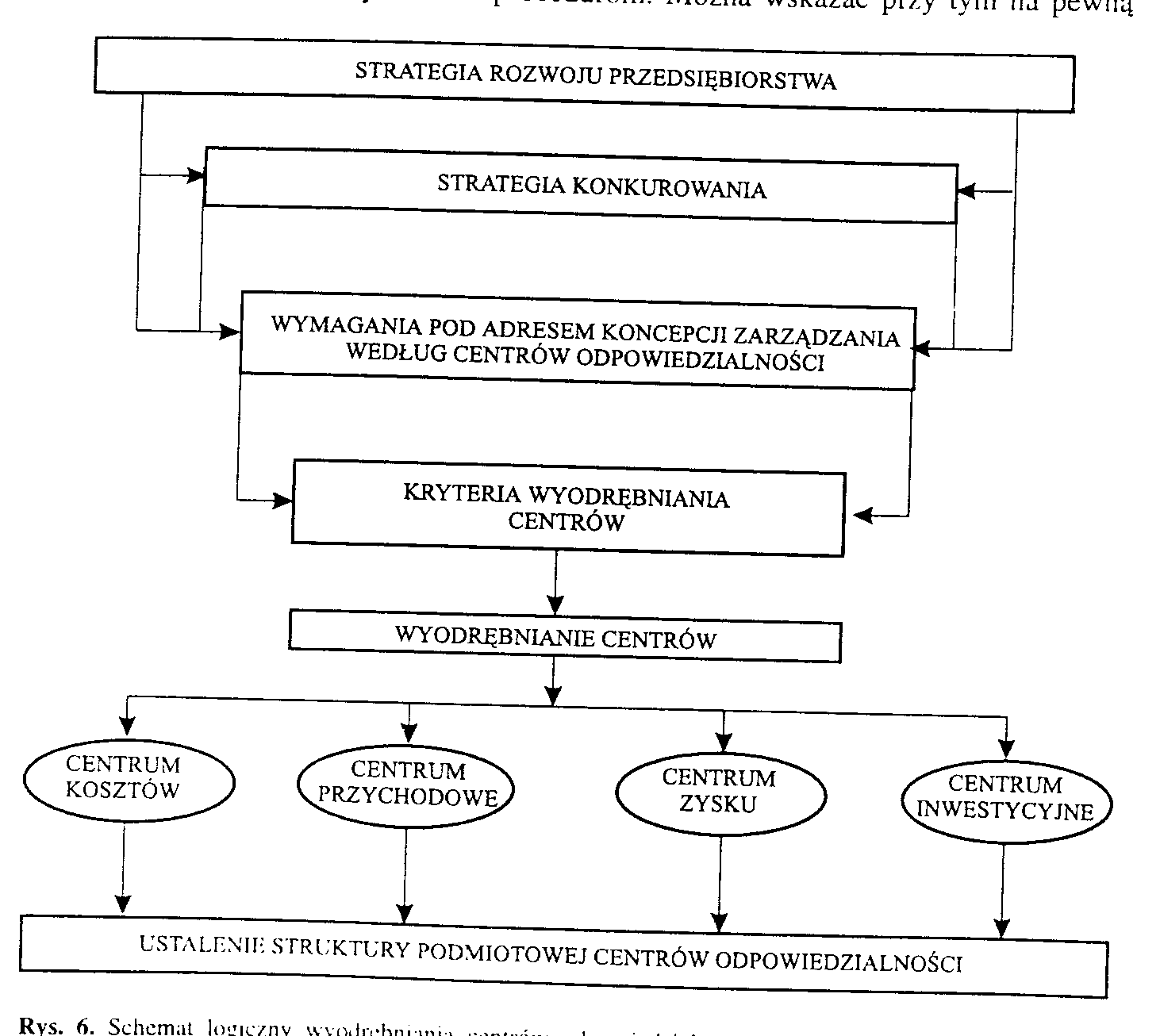

Schemat logiczny wyodrębnienia centrów odpowiedzialności

Wyodrębnienie centrów odpowiedzialności nie jest możliwe bez uprzedniego sformułowania strategii rozwoju firmy i całościowej wizji zastosowania koncepcji conirollingowej w ramach, której mają one funkcjonować. Ponadto liczba i rodzaj wyodrębnionych centrów zależy od szeregu czynników, takich jak: wielkość przedsiębiorstwa, specyfika działania, stopień zdywersyfikowania działalności, sposób planowania i prowadzenia ewidencji itp.

Specyfikacja strategii konkurowania:

Czynniki zewnętrzne |

Produkcja rynkowa (produkty standardowe) |

Produkcja zorientowana na klienta (produkty na zamówienie indywidualne) |

Czynniki wewnętrzne |

|

|

Orientacja na dostawy serwisowe i jakość |

Strategia dywersyfikacji w odniesieniu do produkcji rynkowej (typ B) * orientacja na efektywność procesu i zmniejszenie wymagań co do efektywności zasobów * wysokie wymagania odnośnie jakości i serwisu dostaw |

Strategia dywersyfikacji w odniesieniu do produkcji zorientowanej na klienta (typ C) * orientacja na dotrzymywanie terminów realizacji zamówień * skupienie uwagi na wykorzystanie potencjału rynku * większe wymagania względem elastyczności potencjału |

Orientacja na koszty |

Strategia przywództwa kosztowego (typ A) Niski poziom niepewności ułatwia wysoki koordynację * orientacja na efektywność procesu, np. redukcja magazynów międzyoperacyjnych w celu zmniejszenia kosztów zamrożenia środków * zagospodarowywanie potencjału rynku zaopatrzenia, np. agregacja zamówień w celu wzmocnienia pozycji negocjacyjnej *racjonalne wykorzystanie istniejącego potencjału zasobów, np. agregacja zleceń produkcyjnych(większe partie części) * wyprowadzanie zadań na zewnątrz przedsiębiorstwa |

Strategie nieefektywne |

2.2. Kryteria wyodrębniania centrów odpowiedzialności

Wyodrębnianie centrów odpowiedzialności odbywa się według określonych kryteriów formalnych i merytorycznych.

Kryteria formalne opisują zespół warunków, które muszą zostać spełnione, aby dana komórka mogła zaistnieć jako dowolne centrum odpowiedzialności (wstępne określenie rodzaju centrum). Z kolei kryteria merytoryczne opisują warunki ekonomiczne, po których spełnieniu można ostatecznie zadecydować o wyborze:

- danego rodzaju centrum odpowiedzialności dla konkretnej komórki organizacyjnej,

- zakresu samodzielności gospodarczej (zakres funkcji organicznych przypisanych do danego centrum) i

- decyzyjnej (zakres zadań, uprawnień i odpowiedzialności kierownika centrum).

Do kryteriów formalnych należą kryteria:

* produktowo-rynkowe,

* organizacyjne,

* terytorialne,

* techniczno-technologiczne (majątkowe),

* księgowo-rachunkowe,

* finansowe,

* własnościowo-prawne.

Wyodrębnienie produktowo-rynkowe obejmuje określenie rodzaju (pół)produktu (komponentu lub całego wyrobu gotowego, usługi) wytwarzanego w danej komórce oraz rynku zbytu tego produktu (zewnętrznego i/lub wewnętrznego). Kryteria szczegółowe:

l) rozmiar działalności podstawowej (np. wielkości produkcji czy poziomu świadczenia usług) w połączeniu z dokładnością jego przewidywania,

2) typ działalności (produkcji),

3) charakter działalności,

4) wielkość jednorazowej dostawy (wielkość partii),

5) wyznaczniki konkurencyjności'"'.

Rozstrzygającym kryterium wyodrębnienia jednostki autonomicznej jest potencjalna skala/rozmiar działalności. W konsekwencji jego stosowania do centrów gospodarowania kwalifikują się przede wszystkim jednostki organizacyjne o dużej skali działania.

Wyodrębnienie organizacyjne obejmuje wydzielenie funkcji (procesów) i zadań danej komórki z zakresu funkcji i zadań realizowanych przez przedsiębiorstwo.

Wyodrębnienie terytorialne obejmuje określenie terenu przekazanego wydzielonej komórce do prowadzenia samodzielnej działalności gospodarczej.

Wyodrębnienie majątkowe (techniczno-technologiczne) obejmuje określenie składników rzeczowych, niezbędnych do realizacji ustalonych zadań, tj. majątku trwałego (maszyn i urządzeń, środków transportowych itd.) wraz z przypisaną do niego technologią oraz majątku obrotowego (zapasów materiałów, produkcji w toku i wyrobów).

Wyodrębnienie księgowo-rachunkowe obejmuje oddzielenie i założenie dla danej komórki samodzielnych urządzeń księgowych, zgodnie z obowiązującymi przepisami w zakresie prowadzenia rachunkowości.

Wyodrębnienie finansowe obejmuje określenie wyposażenia kapitałowego (inwestycje, finansowanie bieżącej działalności, spłata długów) oraz ustalenie źródeł finansowania.

Wyodrębnienie własnościowo-prawne oznacza ustalenie i uregulowanie praw własności majątku wydzielonej komórki oraz jego wartości, wybór formy prawnej, a także zasady realizacji czynności, związanych z jej usamodzielnieniem prawnym.

Kryteriów ekonomiczne:

l) wzrost kosztów autonomii - gdy zwiększa się samodzielność decyzyjna kierownictwa komórki, poprzez delegowanie znacznych uprawnień w dół (decentralizacja zarządzania), w wyniku przesuwania funkcji organicznych ze szczebli wyższych (dekoncentracja funkcji).

2) obniżenie kosztów koordynacji - gdy zmniejsza się zakres (lub nawet brakuje) związków między jednostkami na tym samym szczeblu lub co najmniej rezygnuje się z koordynacji ich działania w wyniku skupienia funkcji w układzie poziomym.

Poszukując kompromisu między kosztami autonomizacji danej komórki i kosztami koordynacji w procesie wyodrębniania centrum odpowiedzialności należy również, uwzględnić kryteria ekonomiczne określające:

- efektywność wykorzystania zasobów,

- efektywność zagospodarowania rynków oraz

- efektywność procesu realizowanego w przedsiębiorstwie.

Kryterium efektywności wykorzystania zasobów ukierunkowuje proces wyodrębniania centrów na wykorzystanie zasobów (czynników) produkcyjnych.

Kryterium efektywności rynku jest zorientowane na zagospodarowanie potencjału rynku zaopatrzenia i zbytu.

Kryterium efektywności procesu realizowanego w przedsiębiorstwie. Przedmiotem tego kryterium jest organizacja procesu wytwórczego od przyjęcia zamówienia do wykonania zamówionych produktów, gwarantująca dotrzymanie ustalonych terminów realizacji zamówień, przy jednoczesnym zachowaniu wymagań jakościowych oraz produktywności użytych czynników wytwórczych.

2.3. Sposoby wyodrębniania centrów odpowiedzialności

Wyodrębnianie centrów odpowiedzialności można najogólniej przeprowadzać dwoma sposobami:

1. poprzez tzw. nakładanie na już istniejące komórki organizacyjne lub

2. Musując tzw. metodę od podstaw, sprowadzającą się do utworzenia komórki organizacyjnej, spełniającej wymagania adresowane do określonego rodzaju centrum odpowiedzialności.

Ad. 1

Oznacza to akceptację dotychczasowych rozwiązań strukturalnych i proceduralnych, niezależnie od tego, czy taka decyzja była wynikiem głębszych analiz i celowego zachowania (istnieje uzasadnienie dla dalszego korzystania z tych rozwiązań), czy też pobieżnego (lub braku) oglądu stanu dotychczasowego. Najogólniej istota tego sposobu sprowadza się do:

- wstępnego wytypowania tych spośród istniejących komórek, które można przekształcić w centra odpowiedzialności, a następnie

sprawdzenia, czy komórka organizacyjna (wydział, zakład czy dział w zarządzie) spełnia kryteria formalno-ekonomiczne wyodrębniania zakładanego rodzaju centrum.

Komórki działalności pomocniczej w łańcuchu logistycznym.

3. Zarządzanie centrami odpowiedzialności

3.1. Istota i uwarunkowania procesu zarządzania centrami odpowiedzialności

Zarządzanie centrami odpowiedzialności jest elementem (podsystemem) systemu zarządzania przedsiębiorstwem i jego podmiotami wewnętrznymi. Sprowadza się ono najogólniej do:

ustalania celów i zadań dla tych podmiotów (planowanie),

powodowania, aby były one osiągnięte (organizowanie i motywowanie) oraz

sprawdzania stopnia realizacji ustalonych celów i zadań w celu podejmowania (lub niepodejmowania, gdy są one realizowane) działań zaradczych (kontrola).

Celowe ukierunkowanie działalności w poszczególnych centrach odbywa się za pośrednictwem wymienionych funkcji zarządzania, które (zgodnie naszymi potrzebami) możemy zamknąć w trzy zasadnicze funkcje: planowanie, sterowanie (które obejmuje organizowanie i motywowanie) oraz kontrolę.

Planowanie wyznacza cele, a na ich podstawie zadania i przekazuje je do realizacji. Realizacją planu zajmuje się sterowanie, które także wyznacza zadania, bezpośrednio przed i w trakcie ich realizacji, a także po ich wykonaniu, w celu skorygowania wcześniejszych ustaleń. Kontrola informuje o wykonaniu zadań.

Funkcje zarządzania centrami odpowiedzialności zostają włączone w dwa obwody zarządzania (sterowania budżetowego) przedsiębiorstwem i jego podmiotami wewnętrznymi, tj.:

- sterowanie nadążne (zwrotne) i

- sterowanie antycypacyjne (wyprzedzające)

W sterowaniu nadążnym kierownicy komórek (centrów) otrzymują najpierw dane planistyczne (budżety), a następnie, po zakończeniu okresu, dane faktyczne i ich zestawienia z wielkościami planowanymi, w krótkich odstępach czasu (miesięcznych, kwartalnych). Poprzez szczegółowe zbadanie przyczyn wystąpienia odchyleń możliwe jest podjęcie środków i działań, które pozwolą na ich zminimalizowanie i/lub uniknięcie w przyszłości.

W sterowaniu antycypacyjnym przewiduje się (symuluje) przyszłe wykonanie planu w pewnym horyzoncie czasu (np. do końca roku budżetowego), przy założeniu różnych warunków funkcjonowania. Jeśli wyniki takiej symulacji różnią się od wielkości założonych w planie, to podejmuje się środki i działania zaradcze, aby zapobiec wystąpieniu odchyleń w przyszłości.

4. Planowanie i kontrola realizacji zadań centrów kosztów i centrów zysku

4.1. Planowanie zadań centrów odpowiedzialności

Metodyka i organizacja planowania zadań

Planowanie celów i zadań komórek wewnętrznych - centrów kosztów i centrów zysku - odbywa się w ramach planowania operacyjnego: rocznego i kwartalno-miesięcznego .

Planowanie operacyjne (budżetowanie) służy zespoleniu i skoordynowaniu różnych obszarów działalności przedsiębiorstwa w jednym wspólnym planie. W efekcie powstaje zbiór zadań rzeczowych, wartościowych i finansowych, przyjęty do wykonania w danym roku gospodarczym.

Charakterystyka celów budżetowania:

Cele realizowani: przez budżetowanie |

Charakterystyka celu |

Wsparcie planowania rocznej działalności |

Planowanie pozwala menedżerom antycypować problemy, zanim one wystąpią, i dzięki temu minimalizować nie przemyślane decyzje, jakie mogą podjąć pod wpływem chwili, oparte raczej na wygodzie działania, a nie na rozsądnej ocenie |

Koordynacja działań różnych obszarów funkcjonalnych i ośrodków odpowiedzialności |

Plan ibudżet) pełni rolę przewodnika, bez którego każdy z kierowników mógłby podejmować samodzielne decyzje, wierząc, że czyni to w najlepszym interesie przedsiębiorstwa. Jest to szczególnie istotne. zważywszy na wzajemnie sprzeczne cele poszczególnych jednostek Budżetowanie zatem wymusza na menedżerach stalą kontrolę wzajemnych powiązań między prowadzonymi przez nich komórkami, a przez to identyfikowanie i rozwiązywanie ewentualnych konfliktów |

Motywowanie kierowników ośrodków odpowiedzialności do realizacji celów wyznaczonych dla całej firmy |

Budżet może wytyczać pewien standard, który w określonych warunkach może motywować menedżerów do podjęcia starań, by go osiągnąć. Ma to miejsce wówczas, gdy kierownicy aktywnie partycypują w sporządzaniu budżetu firmy i swojej jednostki. W przeciwnym wypadku, kiedy budżet pochodzi „z góry", może on oddziaływać negatywnie, wyzwalać nieefektywność w działaniu i powodować narastanie konfliktów między menedżerami. Zadania postawione w budżecie są przedmiotem okresowej oceny, a wynik takiej oceny może być powiązany z systemem wynagrodzeń |

Sterowanie działalnością (kierowanie strumieniem rzeczowym, kosztowym i finansowym) |

Za pośrednictwem budżetu, a właściwie w procesie jego sporządzania, najwyższe kierownictwo może komunikować swoje zamierzenia i prowadzoną politykę podległym podmiotom wewnętrznym, a także ograniczenia, jakie muszą one uwzględnić |

Kontrola i ocena pracy poszczególnych ośrodków odpowiedzialności i ich kierownictwa |

Budżet powinien pomagać w kontrolowaniu działalności. za którą są odpowiedzialni kierownicy. Porównanie rzeczywistych wielkości z wielkościami planowanymi pozwala stwierdzić odchylenia, przeanalizować ich przyczyny oraz podjąć działania zaradcze |

|

|

Ogólna procedura planowania (budżetowania) działalności przedsiębiorstwa. w ramach której następuje wyznaczanie zadań dla poszczególnych ośrodków odpowiedzialności, składa się z trzech bloków :

- planowania rzeczowego,

- planowania kosztów,

- planowania finansowego.

Planowanie rzeczowe dotyczy procesów realnych przebiegających w przedsiębiorstwie, stanowi podstawę wyjściowa do określenia planu kosztów i planu finansowego, a także decyduje o ich realności i jakości.

Planowanie kosztów jest ściśle powiązane z planem produkcji (działalności podstawowej) oraz z planem postępu techniczno-organizacyjnego (ppto). Konstruując plan kosztów, dąży się do ich minimalizacji w ramach przyjętego programu produkcji, zakładając racjonalne zużycie środków produkcji i czasu pracy oraz określone przedsięwzięcia w zakresie postępu technicznego i organizacyjnego.

Planowanie (budżetowanie) kosztów przybiera różne formy, gdy wykorzystuje różne systemy rachunku kosztów:

Metoda przyrostowa sprowadza planowanie do dokonywania korekt wielkości wykonanych w okresie poprzedzającym okres budżetowania o przewidywane zmiany w przyszłym okresie (np. co do inflacji, popytu itd.).

Powszechnie się przyjmuje, że rachunki kosztów postulowanych (tj. kosztów normalnych, kosztów planowanych i kosztów standardowych) dają gwarancję pełnego prowadzenia rachunku odpowiedzialności. Warunkują one i umożliwiają:

- wyraźne oznaczenie kosztów postulowanych (wzorzec do porównania z kosztami faktycznymi),

- porównanie w sposób bieżący i analityczny (w odpowiednich przekrojach) kosztów faktycznych z postulowanymi i wyprowadzenie odchyleń,

- ustalenie w sposób jednoznaczny przyczyn odchyleń.

Instrumentem standardowym postulowanego rachunku kosztów wspierającym budżetowanie jest rachunek kosztów planowanych:

a) sztywny, który znajduje często zastosowanie np. w obszarze zarządzania oraz b) elastyczny, stosowany dość powszechnie w obszarze produkcji (działalności podstawowej).

Planowanie zadań dla poszczególnych centrów odpowiedzialności stanowi element składowy systemu planowania operacyjnego w przedsiębiorstwie. Na system ten składają się plany cząstkowe, ustalane w kolejności wynikającej z rynkowego charakteru działalności: plan sprzedaży -> plan produkcji (świadczenia usług) -> plan inwestycji —> plan zaopatrzenia -> plan zatrudnienia i płac -> plan kosztów -> plan rachunku zysków i strat —> planowany bilans -> plan przepływów.

Proces budżetowania działalności poszczególnych centrów w ramach planowania operacyjnego jest wieloetapowy:

1. Przekazywanie kierownikowi komórki planowania (działu controlingu, budżetowania), pełniącemu funkcje koordynatora budżetu danych, założeń o przyjętej polityce budżetowej przez naczelne kierownictwo (zarząd spółki).

2. Sporządzenie projektu planu (budżetu) świadczenia usługi (sprzedaży) przez kierowników centrów (gniazd, wydziałów, pionu), w oparciu o założenia.

3. Wstępne sporządzenie pozostałych budżetów cząstkowych.

4. Negocjowanie projektów budżetów z przełożonymi.

5. Koordynowanie i weryfikacja budżetów.

6. Przyjęcie i zatwierdzenie budżetu.

7. Kontrola i weryfikacja budżetów w trakcie ich realizacj.

Jeśli za kryterium oceny „jakości" opracowanego budżetu przyjmie się np. stopę zwrotu zainwestowanego w przedsiębiorstwo kapitału (return on investment - ROI), to przy niezadowalającej wielkości tego wskaźnika trzeba się zdecydować na pójście jedną z trzech ścieżek:

1) dokonać zmian w czynnikach kształtujących rentowność sprzedaży,

2) dokonać zmian w czynnikach kształtujących rotację kapitału,

3) dokonać zmian w czynnikach kształtujących rentowność sprzedaży i rotację kapitału.

Wybierając ścieżkę pierwszą, określa się lukę między uzyskaną marżą pokrycia z przyjętych zamówień (podażą) a zapotrzebowaniem (popytem) ,,zgłaszanym" przez koszty stałe okresu planistycznego (roku) oraz planowany na ten okres zysk.

Schemat ideowy określania luki marzy pokrycia

Planowanie zadań centrów w wybranych obszarach przedsiębiorstwa

Zadania przydzielane poszczególnym centrom odpowiedzialności można sklasyfikować według następujących kryteriów:

1. rodzaju (typu) centrum,

2. wagi (znaczenia) dla kształtowania wyników przedsiębiorstwa,

3. treści merytorycznej zadania i formy ujęcia,

4. charakteru zadania,

5. horyzontu planowania.

Ad.1

Jeśli przyjąć za kryterium rodzaj centrum odpowiedzialności, to daje się wyraźnie wydzielić zadania dla podmiotów wewnętrznych funkcjonujących jako centra kosztów, centra zysku czy też inne centra odpowiedzialności.

Ad.2

Ze względu na znaczenie zadania realizowanego przez dane centrum dla ekonomiki przedsiębiorstwa można wyróżnić zadania podstawowe i uzupełniające.

Ad.3

Zadania ustalane dla centrów odpowiedzialności w przedsiębiorstwie pod względem treści mogą być następujące:

1. Rzeczowe:

- zadania dotyczące asortymentu i rozmiarów działalności podstawowej (produkcji, sprzedaży, świadczenia usług).

2. Sprawnościowe:

- zadania dotyczące sprawności działania (terminowości, gospodarki zapasami),

- zadania dotyczące jakości (gatunkowość, brakowość, reklamacje zewnętrzne, zwroty),

- zadania dotyczące warunków pracy i jej bezpieczeństwa (wypadkowość).

3. Efektywnościowe:

- zadania dotyczące produktywności i kosztów (materiałochłonność, pracochłonność, wydajność, koszty wytwarzania i świadczenia usług),

- zadania dotyczące ,,pieniężnych" wyników działalności (kwota zysku, marża pokrycia, stopa rentowności, kapitałochłonności).

Zadania te mogą być wyrażone w formie wielkości absolutnych lub względnych, stanowiących relacje dwu lub więcej wielkości absolutnych, mogą być ponadto ujęte w formie ilościowej (w jednostkach naturalnych) lub wartościowej (w jednostkach pieniężnych).

Charakter zadania tzn. zdecydować, czy mają one wymiar maksymalny, minimalny czy punktowy. Zadanie ma charakter maksymalny, gdy zostaje określona górna granica jego poziomu realizacji („nie więcej niż ..."), co oznacza, że każde wykonanie zadania ponad tę granicę jest oceniane negatywnie. Zadanie ma charakter minimalny („nie mniej niż ..."), co oznacza, że każde wykonanie ponad tę granicę jest oceniane pozytywnie. W końcu, gdy zadanie ma charakter punktowy (,,dokładnie tyle ..."), oznacza to, że centrum odpowiedzialności jest ocenione pozytywnie tylko wtedy, gdy określone zadanie wykona w pełni (w stu procentach).

Istotne jest również rozróżnianie zadań ze względu na okres (horyzont) planowania na krótkookresowe (miesięczne, kwartalne i roczne) i długookresowe (wieloletnie).

Merytoryczne wskazania prawidłowego doboru zadań dla centrum odpowiedzialności to:

l. Dobór zadań powinien zapewniać realizację planu okresowego (budżetu) przedsiębiorstwa oraz planu przedsięwzięć techniczno-organizacyjnych (zasada zgodności zadań wewnętrznych z planem ogólnym firmy).

2. Zadania powinny być dostosowane do rodzaju i charakteru centrum odpowiedzialności (do funkcji przez nie realizowanych, miejsca w strukturze organizacyjnej firmy, poziomu organizacyjnego, zakresu samodzielności decyzyjnej itd.), a jego wpływ na realizację zadań musi być jednoznaczny (zasada konkretyzacji zadań).

3. Zadania powinny dotyczyć okresów krótkich (do roku) i długich, tak aby kierownicy centrów, realizując i rozliczając się z tych pierwszych, mieli jednocześnie perspektywę działania w dłuższym czasie.

4. Zadania powinny mieć wymiar zarówno finansowy i niefinansowy. Te ostatnie uniemożliwiają manipulowanie krótkoterminowymi celami finansowymi i pozwalają na pomiar czynników kształtujących wyniki finansowe.

Do formalnych wskazań prawidłowego doboru zadań dla centrum odpowiedzialności należą:

1. Liczba zadań powinna być ograniczona do kilku (3-5), a one same powinny mieć charakter syntetyczny, gdyż nadmierna wielość zadań szczegółowych może dekoncentrować uwagę kierownictwa centrum (zasada koncentracji rodzaju zadań).

2. Zadania krótkookresowe powinny być wymierne (zasada wymierności zadań) i wyznaczone na czas nie dłuższy niż kwartał (zasada optymalizacji terminu realizacji zadań).

3. Zadania powinny być zrozumiałe dla kadry kierowniczej podmiotu i jego załogi (zasada komunikatywności) oraz wykonalne i akceptowalne (zasada realności

zadań).

4. Zadania powinny mieć charakter uzupełniający się i, w miarę możliwości, nie substytucyjny (zasada komplementarności).

5. Zadania muszą być dostosowane do etapu rozwoju funkcjonowania centrów odpowiedzialności.

Planowanie zadań centrów w obszarze sprzedaży

Planowanie zadań rzeczowych dla komórek zajmujących się sprzedażą leży zazwyczaj w gestii kierownictwa pionu handlowego. Na podstawie ogólnie ustalonego (optymalnego) programu sprzedaży określa się szczegółowy plan sprzedaży poszczególnych (grup) produktów w przekroju rynków zbytu, klientów, kanałów dystrybucji i okresów planistycznych (rok, kwartał lub miesiąc). Równocześnie ustala się udziały przedsiębiorstwa w różnych rynkach, które obok wielkości i wartości sprzedaży stanowią najważniejsze zadania działu sprzedaży. Zadania roczne są przekształcane (konkretyzowane) w zadania okresowe, w miarę przybywania szczegółowych informacji, zgodnie z zasadą ciągłości i elastyczności planowania.

Planowanie zadań kosztowych dla działu sprzedaży bazuje na zadaniach rzeczowych i sposobach wspomagających ich realizację. Koszty te można rozdzielić na trzy kategorie:

1) koszty stałe lub tzw. koszty gotowości, niezależne od wielkości (wartości) sprzedaży (znaczna część kosztów osobowych, rzeczowych, opłat dzierżawnych, energii, oraz kosztów alternatywnych związania kapitału w obszarze sprzedaży),

2) koszty zmienne lub tzw. koszty obłożenia, zależne od wielkości sprzedaży (koszty wystawienia zamówienia, pakowania, transportu oraz część kosztów sprzedaży, jak np. diety sprzedawców),

3) koszty specjalne, tzn. odnoszące się do okresowych, nieregularnie podejmowanych decyzji w obszarze zbytu, jak np. koszty promocji i reklamy.

Koszt kapitałów zaangażowanych w zapasach wyrobów gotowych wyraża iloczyn wartości zapasów i przeciętnej stopy procentowej, według wzoru:

Kz = Zp x So,

gdzie: Kz - koszt zamrożenia środków w zapasach wyrobów gotowych,

Zp - przeciętny stan zapasów wyrobów gotowych w danym okresie (kwartale),

So - przeciętna stopa procentowa.

Planowanie zadań wynikowych w obszarze sprzedaży bazuje na okresowych zadaniach rzeczowych i kosztowych. Wychodzi się tu od planowanych przychodów brutto lub przychodów netto, następnie koryguje się in minus taką podstawę bazową i w efekcie otrzymuje się wynik ze sprzedaży.

Rachunek kosztów i przychodów (marży pokrycia) dla działu sprzedaży:

Wysokość marży |

Przychody ze sprzedaży brutto - rabaty i opusty |

= Przychody netto I - skonto |

•= Przychody netto II - koszty wytworzenia (lub zmienne koszty wytworzenia) |

= Wynik brutto (lub marża pokrycia brutto) - (koszty stale) - koszty zarządu = Wynik (lub marża pokrycia) przed kosztami sprzedaży - koszty sprzedaży (według stanowisk kosztów w obszarze sprzedaży) |

= Wynik ze sprzedaży |

Rachunek marży pokrycia daje możliwość:

- określenia wpływu poszczególnych produktów na wynik finansowy,

- określenia wpływu działu na wynik osiągany przez całe przedsiębiorstwo,

- analizy kształtowania się kosztów działalności działu względem wielkości planowanych (rzeczywistych okresu bazowego),

- wykazania wpływu kosztów stałych na wynik działu i przedsiębiorstwa jako całości (w razie prowadzenia rachunku kosztów w rozbiciu na stałe i zmienne),

- sporządzania systematycznej analizy osiąganych wyników (marży pokrycia kosztów i rentowności sprzedaży) z podziałem na grupy produktów i grupy klientów, co umożliwia prowadzenie aktywnej polityki handlowej (przemieszczanie strumieni sprzedaży przy jednoczesnym aktywnym oddziaływaniu na odbiorców itd.).

Planowanie zadań centrów w obszarze produkcji

Zadania rzeczowe i sprawnościowe obejmują:

1. Okresowy program produkcji (ilość i/lub wartość produktów w poszczególnych asortymentach, w przekroju poszczególnych okresów planistycznych).

2. Terminowość spływu produktów (wyrobów gotowych, półfabrykatów, części) w poszczególnych (lub wybranych) asortymentach, wyrażona w datach kalendarzowych lub w priorytetach według przyjętej skali. Sposoby realizacji zadań produkcyjnych obejmują:

- zapotrzebowanie na składniki (komponenty) produktów oraz prace przygotowawcze (m.in. przygotowanie materiałów, transport) w tych okresach,

- terminy (kolejność) i miejsce realizacji (dostawy) tych składników (prac).

Zadanie kosztowe polega na utrzymaniu się danego centrum w okresowym budżecie kosztów, przewidzianym dla realizacji zadań rzeczowych.

Planowanie kosztów zużycia materiałów bezpośrednich (Kzm) stanowi proste przemnożenie ilości planowanych produktów w danym ośrodku przez normę zużycia materiałów danego rodzaju i planowanej (standardowej) ceny tego materiału.

Kzm = ΣΣXj x Nzmj x Cm

gdzie: Xj - planowana ilość produktu j-tego rodzaju,

Nzmj - norma zużycia materiału rodzaju m-tego na jednostkę produktu j-tego

rodzaju,

Cm - cena jednostkowa m-tego materiału.

Planowanie kosztów robocizny bezpośredniej (Krb) należy każdorazowo odnosić do przyjętej formy wynagradzania pracowników (akordowa, czasowa) i w najprostszej formie regułę naliczania tych kosztów można przedstawić następująco:

Krb = ΣΣXj x Ncmj x Sm

gdzie: Xj - planowana ilość produktu j-tego rodzaju,

Ncmj - norma czasu na daną czynność (operację) rodzaju m-tego na jednostkę produktu j-tego rodzaju,

Sm - stawka jednostkowa za czynność (operację) m-tego rodzaju.

Przedmiotem planowania są następujące rodzaje kosztów wspólnych:

l) koszty stałe (niezależne od stopnia obciążenia zdolności, jak np. amortyzacja, opłaty dzierżawne itd.);

2) koszty stałe zmieniające się skokowo (w określonym przedziale wykorzystania zdolności są stale, a po jego przekroczeniu zmieniają się gwałtownie, jak np. wynagrodzenie pracowników nadzoru);

3) koszty proporcjonalne (zmieniające się w podobnej proporcji jak obciążenie zdolności, np. materiały pomocnicze, energia);

4) częściowo zmienne (tylko cząstka kosztów zmienia się proporcjonalnie (z), a. pozostała jest niezmienna - stała (s), np. koszty zużycia energii; technologicznej (z) i gotowości potencjału (s)).

W planowaniu kosztów wspólnych można stosować budżety stałe (sztywne) i zmienne (elastyczne). Pierwsze z nich są opracowywane dla jednego poziomu działalności i nie nadają się dla komórek, w których występują zmiany w poziomie wykorzystania zdolności podmiotu.

Metody elastycznego planowania kosztów wspólnych (budżetowanie elastyczne) dla poszczególnych stanowisk kosztów można podzielić na wielostopniowe i jedno-stopniowe.

W metodzie wielostopniowej dla każdego poziomu obciążenia zdolności ustalane są koszty wspólne (według ich rodzajów) z najbardziej prawdopodobnego przedziału wykorzystania tej zdolności w danym ośrodku odpowiedzialności (np. od 70 do 120%).

W jednostopniowym planowaniu kosztów wspólnych określa się koszty dla pełnego (100%) obciążenia zdolności z podziałem każdego rodzaju kosztów na stale i zmienne.

Współczynnik elastyczności (zmienności) poszczególnych pozycji kosztów pośrednich - informuje, o ile procent zmieni się przeciętny poziom kosztu, gdy nastąpi zmiana wielkości produkcji o 1%. Wyraża on zatem udział kosztów zmiennych danego rodzaju (podmiotu) w całości kosztów tego rodzaju (podmiotu).

Planowanie zadań wynikowych dla centrów zysku „ulokowanych" w sferze działalności podstawowej (produkcji) wiąże się z rodzajem tego centrum (realne czy też tylko quasi-centrum zysku) oraz ze stopniem przyznanej samodzielności decyzyjnej.

1) zadanie w ujęciu kwotowym:

- zysk operacyjny (wynik ze sprzedaży + wynik na pozostałej działalności operacyjnej) lub

- marża pokrycia określonego stopnia, gdy wprowadzi się rachunek kosztów zmiennych;

2) zadanie w ujęciu względnym (w formie wskaźnika):

- stopa zysku (np. rentowność sprzedaży),

- stopa marży pokrycia.

Obok zadań rzeczowych dla centrów odpowiedzialności w obszarze produkcji, można proponować wyznaczanie m.in. następujących zadań sprawnościowych:

1. Rotacja zapasów (materiałów, produkcji w toku) w dniach lub razach (krotności). To zadanie jest szczególnie istotne, ponieważ zwłaszcza przy produkcji seryjnej takie zapasy wywołują znaczne zamrożenie kapitału oraz związane z tym koszty.

2. Produktywność czynników wytwórczych w danym rodzaju wydajności pracy (np. wartość produkcji odniesiona do liczby zatrudnionych w podmiocie), wykorzystania czasu pracy (np. czas efektywny pracy do czasu dysponowanego), wykorzystania materiałów (np. liczba braków do wartości użytych materiałów) itd.

Planowanie zadań centrów w obszarze zaopatrzenia

Zatem zadanie rzeczowe dla działu zaopatrzenia :

1) realizacja terminowego planu zakupu (i jednocześnie)

2) zapewnienie ciągłości produkcji, wykonywanej w obsługiwanych wydziałach poprzez zagwarantowanie dostaw określonych materiałów i części z kooperacji we właściwej ilości, asortymencie i terminie, oraz zabezpieczenie synchronizacji dostaw kooperacji wewnętrznej (a także)

3) utrzymanie poziomu zapasów magazynowych każdego (lub tylko wybranego) asortymentu materiału w wyznaczonym dla niego normatywie.

Zadania sprawnościowe w tym:

- rotacja zapasów materiałów i części z kooperacji,

- udział kosztów zakupu w wartości zakupionych materiałów.

Planowanie zadań kosztowych dla obszaru zaopatrzenia następuje według rodzajów kosztów dla poszczególnych stanowisk kosztów tego obszaru.

Kontrola realizacji zadań i ocena działalności centrów

Istota, rodzaje i cele kontroli realizacji zadań

Kontrola realizacji zadań ustalonych dla centrów jest nakierowana na identyfikowanie i analizowanie odchyleń od planu:

- przed realizacją planu (kontrola wstępna - ex ante),

- w trakcie realizacji zadań planowych (kontrola bieżąca),

- po wykonaniu zadań planowych (kontrola wynikowa - ex post). Powiązania między kontrolą wstępną, kontrolą bieżącą i kontrolą wynikową.

Na ogólny proces kontroli składają się następujące fazy:

1. Pomiar rzeczywiście osiągniętych wyników (ewidencja wykonania).

2. Porównanie stanu zadanego ze stanem faktycznym i ustalenie (wyprowadzenie) odchyleń.

3. Analiza odchyleń, monitorowanie i raportowanie (sprawozdawczość).

4. Podejmowanie działań korygujących.

Ewidencja źródłowa informacji dotyczących wykonania zadań planowych centrum odpowiedzialności ma miejsce w różnych komórkach przedsiębiorstwa (kosztów i wyników finansowych w działach księgowości, produkcji w komórkach produkcyjnych itd.) i jest prowadzona z zastosowaniem określonych dokumentów i urządzeń ewidencyjnych.

Porównanie wielkości zadanych (planowanych) z wielkościami wykonania nie jest możliwe bez wcześniejszego planowania tych zadań i wymaga doprowadzenia do porównywalności merytorycznej i czasowej zadań planowych i faktycznego ich wykonania.

Przedział odchyleń zatem jest to średni błąd szacowania parametrów równania regresji, pokazujący, o ile przeciętnie różnią się wartości empiryczne, które posłużyły do wyznaczenia parametrów równania kosztów, od wartości obliczonych na podstawie tego równania.

Badanie przyczyn odchyleń sprowadza się do analizy czynników sprawczych. Można tu wykorzystać różne metody statystyczne, jak analiza wariancji, regresji i korelacji. Jeśli między poszczególnymi czynnikami a analizowaną wielkością ekonomiczną istnieje multiplikatywny związek przyczynowo-skutkowy, to w celu stwierdzenia rodzaju i wagi odchyleń można wykorzystać metodę kolejnych podstawień. Celem tej metody jest określenie odchylenia wielkości rzeczywiście osiągniętych od wzorca (normy) i analiza przyczynowo-skutkowa łącznego odchylenia. aby określić przyczyny i przypisać im właściwą cząstkę odchylenia łącznego.

Zidentyfikowane i przeanalizowane odchylenia K. Ziegenbein ogólnie dzieli na:

a) przypadkowe, wynikające ze zmian otoczenia oraz zakłóceń w przedsiębiorstwie, na których powstanie nie można wpływać oraz

b) systematyczne, związane głównie z działaniami wewnątrz przedsiębiorstwa, których wystąpienie jest zależne od przedsiębiorstwa,

Na odchylenia systematyczne mogą mieć wpływ przyczyny, występujące w różnych fazach działalności, a mianowicie:

a) w fazie planowania: ,,fałszywe" założenia przyjęte w trakcie budowy planu (budżetu), sprowadzające się do nieścisłych danych normatywnych czy nierealnych założeń dotyczących przyszłych celów, jak i niewłaściwa procedura i metody planowania,

b) w fazie organizowania warunków realizacji planu: nieskoordynowanie w czasie i przestrzeni możliwości „połączenia" czynników produkcji (np. jest materiał na stanowisku, ale brakuje narzędzi lub dokumentacji),

c) w fazie wykonania: np. brak właściwego zaangażowania i tempa pracy bezpośrednich wykonawców. :

Odchylenia powinny zostać również podzielone na zależne (kontrolowane przez kierownika centrum) i niezależne (nie kontrolowane). Taki podział odchyleń jest potrzebny do oceny efektywności działania centrum i konieczny ze względów motywacyjnych, zwłaszcza wówczas, gdy ruchoma część wynagrodzenia jest skorelowana tylko z bezpośrednimi, a zatem zależnymi od kierownika i załogi centrum, efektami pracy.

Rodzaj odchylenia |

Możliwe przyczyny |

Odchylenia cenowe materiałów |

* koniunkturalne lub sezonowe wahania cen rynkowych » zmiany warunków dostawy |

Odchylenia zużycia |

» zmiany rodzaju produktu czy wielkości zamówienia przez klienta * substytucja materiału lub zmiana jego właściwości na skutek trudności zaopatrzeniowych * zakłócenia w pracy maszyn w wyniku wyłączenia dopływu energii lub niedostarczenia narzędzi |

Odchylenia obciążenia |

* wycofanie się klienta z wcześniej złożonego zamówienia * spiętrzenie prac, wywołane nieterminowym wykonaniem remontu przez firmę zewnętrzna |

Ciągłość obserwowania przebiegu badanego zjawiska - czyli monitorowanie - wymaga, aby z góry były znane:

- zestaw parametrów mierzalnych, charakteryzujących badane zjawisko i sposób pomiaru wielkości, przyjmowanych przez te parametry.

- poziom granicznych wielkości poszczególnych parametrów i sposób generowania sygnałów o osiągnięciu lub przekroczeniu wielkości granicznej.

Mierniki oceny pracy centrów.

Do oceny służą mierniki, które jednocześnie są podstawą dokonywania bieżących aktów wyboru. Są one kryteriami optymalizacji decyzji podejmowanych w centrum odpowiedzialności.

W praktyce mierniki oceny wykonania zadań przez podmioty wewnętrzne, będące centrami kosztów lub centrami zysku, można najogólniej podzielić na ilościowe i jakościowe.

Mierniki ilościowe stanowią liczby charakteryzujące kwantyfikowalne cechy różnych zjawisk; pomiar wszystkich zmiennych za pomocą tylko miar ilościowych nie jest jednak możliwy. Z kolei mierniki jakościowe wskazują niemierzalne lub trudno mierzalne cechy wnętrza podmiotu i otoczenia zewnętrznego centrum.

W stosunku do samodzielnych podmiotów produkcyjnych, w których zakres odpowiedzialności kierownictwa jest ograniczony do sfery rzeczowej i kosztów (centra kosztów), użyteczne są następujące mierniki ilościowe:

- rzeczowe (np. stopień (procent) wykonania planu asortymentowego produkcji czy planu sprzedaży).

- sprawnościowe (np. terminowość dostawy, utrzymanie się wydziału w planowanej rotacji zapasów, np. produkcji w toku), wykorzystanie czasu pracy w określonym stopniu), - kosztowe (odchylenie kosztów wykonanych od planowanych).

Do oceny stopnia realizacji zadania rzeczowego (WR) możliwe jest wykorzystanie zwłaszcza wskaźnika będącego średnią arytmetyczną wykonania wszystkich pozycji asortymentowych planu danego okresu (miesiąca, kwartału) według następującego wzoru

W praktyce ważność (pilność) wykonania poszczególnych zadań (wyrobów) może być różna. Dla konkretnych (wybranych) asortymentów można wyznaczyć stopień pilności (ważności) większy od l. W ten sposób zapewnia się terminowy spływ produkcji tych zadań (asortymentów wyrobów), na których wykonaniu w danym okresie (miesiącu) zależy najbardziej.

W ramach centrum zysku miernikiem oceny zadania wynikowego może być osiągnięcie planowanej wielkości zysku operacyjnego lub marży pokrycia określonego stopnia (MPII lub MPIII). Pomiaru stopnia realizacji zadania wynikowego można dokonywać w formie wyliczenia różnicy między wielkościami planowanymi a wykonanymi. Przyjmuje się przy tym relatywne, a nie bezwzględne wielkości, określając wskaźniki rentowności planowanej - Wrp i wykonanej - Wrw (iloraz marży pokrycia i przychodów ze sprzedaży centrum - stopa marży pokrycia).

Auditing jako narzędzie pomiaru dokonań jakościowych centrum odpowiedzialności

W ostatnim czasie dokonania jakościowe centrów odpowiedzialności proponuje się mierzyć z pomocą auditingu. Jest on systematycznym i niezależnym badaniem prowadzonym w celu stwierdzenia, czy prowadzone w centrach działania i związane z nimi wyniki odpowiadają zaplanowanym (założonym) wymaganiom i czy te wymagania są w pełni właściwe dla osiągnięcia przyjętych celów". Tak rozumiany auditing jest zatem niczym innym jak analizą porównawczą stanu pożądanego ze stanem faktycznym. Stanem pożądanym mogą być normy i reguły lub inne warunki umowne, a także normatywne ustalenia, zarówno o charakterze zewnętrznym dla przedsiębiorstwa, jak i wewnętrznym.)

Tak prowadzony auditing poszczególnych jednostek organizacyjnych umożliwia stałą wymianę (przepływ) wiedzy na temat podmiotów wewnętrznych, a szczególnie co do metod i technik zarządzania; (benchmarking wewnętrzny).

Jednocześnie kierownicy komórek, uczestnicząc w zespołach i obejmując większy zakres, uprawnień i odpowiedzialności, przejmują zadania controllingu (self-controlling).

Przedmiotem auditingu mogą być m.in. takie obszary działalności podmiotu wewnętrznego przedsiębiorstwa, jak:

- przywództwo (ocenia się osobiste zaangażowanie kierownictwa podmiotu w proces ciągłej poprawy; waga = 30%),

- zarządzanie ludźmi (określa się, w jaki sposób wykorzystanie potencjału ludzkiego jest ukierunkowane na systematyczną poprawę efektów końcowych przedsiębiorstwa; waga = 15%),

- procesy (ocenia się zarządzanie procesami wewnątrz danego podmiotu, wpływającymi na wzrost wartości wyrobu czy usługi; waga = 15%),

-- satysfakcja klientów (ocenia się spełnienie potrzeb i oczekiwań swych klientów - wewnętrznych i zewnętrznych; waga = 30%),

- satysfakcja pracowników (odzwierciedla stosunek załogi podmiotu do jego kierownictw;!. bezpieczeństwa socjalnego, warunków zatrudnienia i wynagradzania, udziału w zarządzaniu itd.; waga = 10%).)

MIERNIKI JAKOŚCIOWE

- zorientowane na klienta (zadowolenie ze współpracy)

- zorientowane na proces (organizacja, technika, produkcja, technologia, innowacje)

- zorientowane na ludzi (klimat w pracy, rozwój personelu, zachowania pracowników, sztuczne absencje)

MIERNIKI ILOŚCIOWE

-struktura asortymentowa

- terminy dostaw

- budżet koszt

- quasi-zysk |

- stopa zwrotu kapitału (return on investment -ROI),

5. Motywowanie w centrum odpowiedzialności

Ogólne zasady organizacji systemu motywacyjnego

Motywowanie polega na oddziaływaniu - przez rozmaite formy i środki - na pracowników tak, by ich zachowania były zgodne z wolą kierującego, aby zmierzały do zrealizowania postawionych przed nimi zadań.

Formułując system motywacyjny dla centrów odpowiedzialności, należy uwzględnić dwa motywowane podmioty:

kierownika centrum i

załogę (zespół pracowników)

Wiązanie efektów pracy centrum odpowiedzialności z systemem wynagradzania jego kierownictwa i załogi najczęściej odbywa się poprzez ruchomą część wynagrodzenia"" Można ją podzielić na dwie grupy: premie i nagrody. Okresowa premia motywacyjna (np. kwartalna) powinna być uzależniona od mierników ilościowych oceny pracy. Natomiast mierniki jakościowe należy wiązać z nagrodami rocznymi czy innymi gratyfikacjami dla kierownictwa centrów, np. w postaci akcji przedsiębiorstwa.

Sposoby wiązania efektów pracy z wynagrodzeniem

Metody i procedura wiązania efektów pracy z płacą załogi centrum

Wiązanie efektów pracy centrów odpowiedzialności z wysokością premii może mieć charakter uznaniowy (nienormatywny) lub sformalizowany (normatywny).

Jeśli w celu ustalenia wielkości należnego funduszu premiowego dla załogi centrum odpowiedzialności przyjąć metodę normatywną (sformalizowaną), to procedura naliczania i uruchamiania tego funduszu, zweryfikowana w praktyce, może wyglądać następująco:

1. Określenie wysokości środków na fundusz premiowy całego przedsiębiorstwa oraz źródła pochodzenia środków na ten fundusze,

Tabela 21. Metody kształtowania wynagrodzeń |

||

Cechy |

Metoda normatywna |

Metoda niennrmatywna |

Sposób kształtowania wynagrodzeń |

Wiązanie środków na wynagrodzenia z poziomem wykonania zadań za pomocą normy procentowej. Docelowy poziom wykonania zadań nie jest określony z góry |

Wiązanie określonych środków na wynagrodzenia z wyznaczonym z góry poziomem wykonania zadań. Docelowy poziom wykonania zadań jest określony z góry |

Normy wiązania pracy z płaca |

Norma jest określona przez dyrekcje firmy w konsultacji z kierownictwem podmiotu |

Brak wcześniej określonych norm wiązania pracy z płaca |

Zastosowanie |

W przedsiębiorstwach o zdecentralizowanej strukturze, gdy potrzebne są elastyczne przestawienia produkcji - w centrach zysku i centrach kosztów |

Tam. gdzie musi być ograniczona samodzielność (produkcyjna) podmiotu - w centrach produkcyjnych |

Rodzaj zadań i mierników oceny ich wykonania |

Kompleksowe zadania i mierniki oceny efektów - stabilne w czasie |

Wyspecjalizowane i liczne zadania i mierniki oceny - ulegają zmianom w ciągu roku |

Zakres wynagrodzeń objętych metoda |

Całość wynagrodzeń podmiotu |

Tylko część ruchoma - fundusz premiowy |

Bariery stosowania |

Zmienność zadań Wiele podmiotów wewnętrznych |

Stabilność zadań Nieliczne, mato samodzielne podmioty |

Formuły kształtowania płac |

l. Przyrostowa - określa się normę wzrostu wynagrodzeń w relacji do poprawy wyniku. Skłania do stałej, ale ostrożnej poprawy efektów w każdym roku 2. Udziałowa - ustala się normę udziału wynagrodzenia (całego lub części) podmiotu w wygospodarowanych przez niego efektach. Jest silnie stymulująca pro-efektywnościowo |

Brak konkretnych formuł wiązania wyników pracy z poziomem wynagrodzenia |

2. Utworzenie dla każdej komórki wewnętrznej przedsiębiorstwa - w tym centrum odpowiedzialności - bazowego (wyjściowego) funduszu premiowego na dany okres (kwartał).

3. Rozdzielenie funduszu bazowego na zadania przypisane centrum.

4. Ustalenie funduszu należnego centrum na podstawie mierników oceny jego pracy.

5. Ustalenie łącznej kwoty należnego funduszu premiowego za wykonanie zadań okresowych.

6. Podział wypracowanej premii miedzy pracowników centrum.

W stosunku do pracowników na stanowiskach wykonawczych kryteriami oceny winny być:

- wynik pracy komórki, w której pracownik jest zatrudniony,

- wynik pracy własnej, wsparty analizą takich zachowań, jak dyspozycyjność, niezawodność, aktywność czy dyscyplina pracy.

Zasady wiązania części ruchomej wynagrodzenia kierownika centrum z wynikami jego pracy.

Ustalenie zasad naliczania (wiązania z wynikami pracy) premii i ewentualnie nagrody kierownika centrum odpowiedzialności jest uzależnione od rodzaju centrum (kosztów czy zysku) i jego ulokowania w strukturze organizacyjnej przedsiębiorstwa.

Fundusz premiowy kierownika centrum powinien być kształtowany przez wielkości określające:

- wyniki przedsiębiorstwa (np. zysk lub stopa zwrotu kapitału) oraz

- wyniki kierowanego przez niego centrum (np. quasi-wynik, marża pokrycia III stopnia lub wskaźnik MS).

3 modele kształtowania części premii kierownika zależnej od wyników przedsiębiorstwa: Profit Sharing, Weitzmana lub Grovesa.

W pierwszym modelu każdy kierownik otrzymuje premię, określoną wskaźnikiem udziału w okresowym wyniku przedsiębiorstwa, gdy podaje on ,,niezafałszowane" informacje. Jeżeli tak nie jest, a informacje przekazane przez kierownika prowadza do błędnych decyzji (np. redukujących oczekiwany zysk), premia jest obniżana. Istotnym warunkiem stosowania tego rozwiązania jest pełne przekonanie kierownika, że wszyscy inni (kierownicy) przekazują informacje zgodne z prawdą. Ponadto model ten zawodzi w warunkach niepewności co do funkcjonowania i zachowania się kierowników. W modelu Weitzmana zakłada się. że jeżeli rzeczywisty wynik (quasi-zysk) uzyskany przez centrum Jest większy od planowanego przez kierownika, to otrzymuje on część premii zależnej od wyniku przedsiębiorstwa, wyliczaną jako udział stałej a1 > O w nadwyżce wyniku rzeczywistego nad planowanym. Ponadto otrzymuje też część (a: > 0) swojego planowanego wyniku, przy czym a; > a,. Jeżeli natomiast wynik planowany centrum jest większy od rzeczywiście osiągniętego, premia, o której mowa. jest pomniejszana o wielkość wyliczaną wskaźnikiem a, > O ł różnicy między tymi wielkościami; kierownikowi wypłaca się jednak premię uzależnioną od planowanego wyniku.

Tabela 24. Zasady naliczania Weilzmana |

premii za jakość informacji planistycznej w modelu |

||

Wynik planowany centrum (Zp) |

Wynik rzeczywisty centrum (Zr) |

Sposób naliczania premii |

|

T.,, < Zr |

diX(Zr-Zp)+a-!XZ[i |

||

Zp > Z,- |

a, x (Zr - Zp) +a; x Zp |

||

g] > n: > a, > 0 |

|||

W modelu Grovesa do zestawu mierników oceny pracy kierownika centrum włącza się, obok rzeczywiście wykonanego wyniku, także wyniki planowane w innych centrach odpowiedzialności.

Nagroda może mieć charakter materialny: pieniężny, rzeczowy i/lub prestiżowy.

Może być wypłacana w formie mieszanej: część nagrody w gotówce, a za część (np. 10% ) kierownik może zakupić akcje przedsiębiorstwa.

Nagrody prestiżowe to z reguły nagrody niematerialne (pisemne i ustne wyróżnienie kierownika, powołanie do określonej komisji, kadry rezerwowej, na wyższe stanowisko).

Dodatkowym rozwiązaniem organizacyjnym, silnie motywującym kierownika centrum odpowiedzialności do zachowań proefektywnościowych i prorynkowych, mogą być też wewnętrzne umowy (kontrakty menedżerskie). Taki kontrakt powinien być podpisywany z kierownikiem zakładu (wydziału) funkcjonującego co najmniej jako centrum zysku.

Powinien on być zawierany przynajmniej na rok i tylko z osobami fizycznymi. Osoba, której powierza się stanowisko kierownicze, powinna być zobowiązana do wniesienia odpowiedniego zabezpieczenia. Wynagrodzenie zawiera część zasadniczą, a dodatkowo kierownik ma prawo do udziału w wypracowanym przez kierowany zakład (wydział) wyniku (marży pokrycia), co stanowi swoistą prowizję od zysku. Upodabnia to wynagrodzenie kierownika do wynagrodzenia dyrektorów przedsiębiorstwa. Wielkość udziału np. w marży pokrycia powinna podlegac negocjacjom.

Praktyczne problemy tworzenia, systemu motywacyjnego dla centrów

Środki na fundusz premiowy centrów można pozyskać. co najmniej w dwojaki sposób:

1) tworząc stopniowo nowy fundusz (wpisany w ciężar kosztów),

2) „odzyskując" (dla celów motywacji proefektywnościowej) środki ulokowane dziś w funkcjonującym funduszu premii regulaminowej.

Problem motywacji od strony podmiotowej można rozwiązać dwojako, w zależności od wielkości zgromadzonego funduszu premiowego:

l) dodatkowo motywować tylko kierowników komórek, będących centrami kosztów czy zysku, jeśli są to szczupłe środki,

2) motywacją proefektywnościową objąć kierowników i wszystkich pracowników centrów, gdy wolumen środków jest wystarczający

Wzmocnienie motywacji pracowników można też uzyskać przez okresowe podwyżki, powiązane z systematycznie prowadzoną punktową oceną kierownictwa komórek i pracowników")

Wyszukiwarka