WYKŁADY 25.01.2009 r.

Ekonomia

Produkt całkowity - (produkcja całkowita) to całkowita ilość dóbr (towarów lub usług) wyprodukowana w danym czasie, mierzona w jednostkach naturalnych

Produkt marginalny (krańcowy) - (wydajność krańcowa pracy) to przyrost produktu całkowitego wynikający ze zwiększenia liczby zatrudnionych o jednego pracownika albo inaczej - produkcja wytworzona przez kolejnego zatrudnionego pracownika

Produkt przeciętny (wydajność przeciętna) - to miara ilości produktu całkowitego przypadającego na jednego pracownika

Prawo malejących przychodów - zwiększenie nakładów czynnika zmiennego (przy założeniu, że pozostałe czynniki są stałe) zaczyna od pewnego momentu dawać coraz mniejsze przyrosty produkcji.

Od punktu A zaczyna działać prawo malejących przychodów.

4. DŁUGO OKRESOWA TEORIA PRODUKCJI. EFEKTY SKALI, WYBÓR TECHNIK WYTWARZANIA

W długim okresie wszystkie czynniki produkcji są zmienne, ponieważ istnieje możliwość zwiększenia ich nakładów w przedsiębiorstwie.

Do najważniejszych decyzji podejmowanych przez przedsiębiorstwo w długim okresie należą dotyczące:

- skali prowadzenia działalności gospodarczej, (czyli rozmiarów produkcji)

- Lokalizacji

- Wyboru techniki wytwarzania

Firma maksymalizująca zysk będzie chciała wybrać taką kombinację czynników produkcji, która pozwoli uzyskać określony poziom produkcji przy możliwie najniższych czynników produkcji.

Załóżmy, że firma wykorzystuje tylko dwa czynniki produkcji: pracę i kapitał

Optymalna kombinacja czynników produkcji ma miejsce wówczas, gdy stosunek krańcowego produktu każdego z czynników produkcji w wyrażeniu fizycznym do ich ceny będzie taki sam.

Tzn., gdy:

KPp/Cp = KPk/Ck

Gdzie:

KPp - krańcowy produkt pracy

KPk - krańcowy produkt kapitału

Cp - cena pracy

Ck - cena kapitału

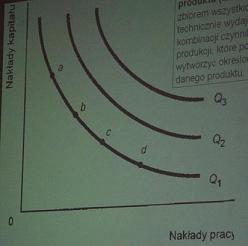

Krzywa jednakowego produktu

(izokwanta) - jest zbiorem wszystkich

technicznie wydajnych kombinacji czynników

produkcji, które pozwalają wytworzyć

określoną ilość danego produktu.

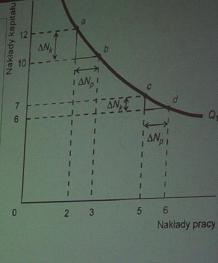

Krańcowa stopa substytucji (Kss) jednego z czynników produkcji (np. kapitału) przez drugi czynnik (np. pracę) to stosunek przyrostu nakładów pierwszego czynnika do jednostkowego przyrostu nakładów drugiego czynnika, czyli,

Delta Nk/delta Np.

Przy danej ilości wytworzonego produktu.

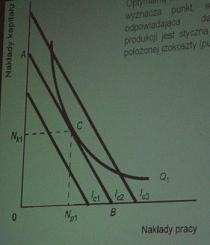

Linia jednakowego kosztu (izokoszta) - pokazuje różne

kombinacje czynników produkcji, które przy danych cenach

producent może zakupić za posiadaną wielkość środków

finansowych (nakładów)

Optymalna kombinacja czynników produkcji - pozwala osiągnąć dany poziom produkcji przy najniższym koszcie lub maksymalny poziom produkcji przy danym koszcie.

Optymalną kombinację czynników produkcji wyznacza punkt, w którym izokwanta odpowiadająca danemu poziomowi produkcji jest styczna do możliwie najniżej położonej izokoszty (punkt C)

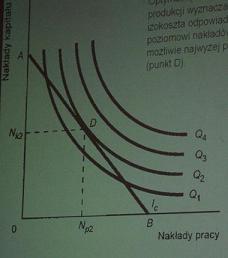

Optymalną kombinację czynników produkcji

wyznacza punkt, w którym izokoszta odpowiadająca

danemu poziomowi nakładów jest styczna do

możliwie najwyżej położonej izokwanty (punkt D)

5. ANALIZA KOSZTÓW PRODUKCJI

Koszty księgowe (explicite) obejmują wyłącznie faktyczne (udokumentowane) wydatki pieniężne związane z prowadzeniem działalności gospodarczej (np. koszty surowców, płace, amortyzacja, opłaty za energię, dzierżawę lokalu itp.).

Koszty implicite - koszty, których przedsiębiorstwo faktycznie nie ponosi, ale które teoretycznie mogłoby ponosić, gdyby musiało np. korzystać wyłącznie z oprocentowanych kredytów bankowych, budować biura i hale fabryczne nie na własnej ziemi, lecz wydzierżawionej.

Koszty ekonomiczne - obejmują wszystkie koszty związane z wykorzystaniem zasobów, a więc zarówno rzeczywiście poniesione koszty explicite, jak i koszty implicite, łącznie z zyskiem normalnym, niezbędnym do zatrzymania zasobów w danej działalności gospodarczej.

Część zysku przedsiębiorstwa w analizie teoretycznej traktuje się, jako koszt, (np. wynagrodzenie przedsiębiorcy). Tego rodzaju zysku określa się, jako zysk normalny. Jest on zyskiem imputowanym, wliczanym w ekonomicznie pojmowane koszty.

Zysk bilansowy - jest różnicą między przychodami ze sprzedaży towarów i usług a poniesionymi przez firmę kosztami (kosztami explicite).

Zysk ekonomiczny - nadwyżka pozostająca po odjęciu od całkowitych przychodów firmy wszystkich kosztów ekonomicznych (tzw. Zysk ponad normalny, czysty lub nadzwyczajny).

Koszt w okresie krótkim

Koszty stałe (Ks) - takie koszty, których większość w zasadzie nie zmienia się przy zmianie rozmiarów produkcji (np. koszty utrzymania administracji przedsiębiorstwa, amortyzacja).

Koszty zmienne (Kz) - koszty, które zmieniają się wraz ze zmianami rozmiarów produkcji (np. place robotników, koszt zużytych surowców).

Koszty całkowite (Kc) składają się z kosztów stałych i kosztów zmiennych (Kc=Ks+Kz)

Koszt przeciętny (jednostkowy) - koszty całkowite podzielone przez ilość wyprodukowanych wyrobów (Q) inaczej koszt przypadający na jednostkę wyrobu.

Koszty krańcowe - informują o tym jak wzrastają koszty całkowite przy wzroście produkcji o jednostkę wyboru

Krzywe kosztów całkowitych, stałych i zmiennych

Rys 4892

Optimum technologiczne - informuje, przy jakich rozmiarach produkcji jednostkowy koszt produkcji jest najniższy.

Punkt A wyznacza rozmiary produkcji (Q2) wytwarzanej po najniższym koszcie

Koszty w okresie długim

Nie występuje wówczas kategoria kosztów stałych, gdyż wszystkie koszty są zmienne (nie działa prawo malejących przychodów).

Przedsiębiorstwo osiąga korzyści skali, gdy koszty całkowite rosną wolniej niż rozmiary produkcji (wówczas krzywa długookresowego kosztu przeciętnego opada).

Stan taki nie trwa w nieskończoność.

Pojawiają się niekorzyści skali i wzrost długookresowych kosztów przeciętnych.

Typowa krzywa długookresowego kosztu przeciętnego.

6. RÓWNOWAGA PRZEDSIĘBIORSTWA W WARUNKACH KONKURENCJI DOSKONAŁEJ MONOPOLU

Typy struktur rynkowych

6a. RÓWNOWAGA W WARUNKACH KONKURENCJI DOSKONAŁEJ

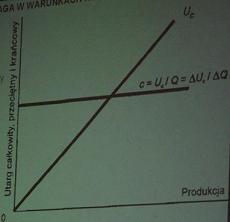

Utarg całkowity przeciętny i krańcowy w warunkach doskonałej konkurencji.

Całkowity zysk przedsiębiorstwa jest to różnica między utargiem całkowitym i kosztami całkowitymi (Zc=Uc-Kc).

Dążące do maksymalizacji zysku przedsiębiorstwo będzie zwiększało rozmiary produkcji dopóty, dopóki utarg krańcowy będzie wyższy od kosztu uzyskania kolejnej jednostki produkcji, (czyli kosztu krańcowego).

Przedsiębiorstwo wolnokonkurencyjne maksymalizuje zysk przy rozmiarach produkcji wyznaczonych przez punkt zrównania się kosztu krańcowego z utargiem krańcowym, który równy jest cenie.

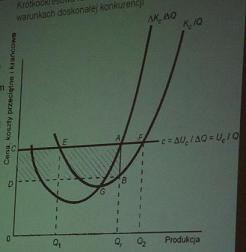

Krótkookresowa równowaga przedsiębiorstwa w warunkach doskonałej konkurencji.

W punkcie A, w którym Kk zrównuje się z Uk, przedsiębiorstwo osiąga maksimum zysku

Punkt A wyznacza optimum ekonomiczne przedsiębiorstwa.

Punkt ten nazywany jest też punktem równowagi przedsiębiorstwa

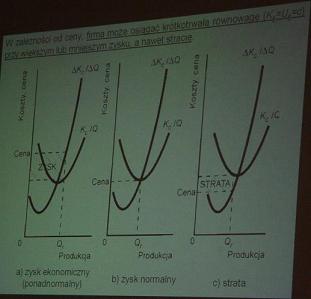

W zależności od ceny, firma może osiągać krótkotrwałą równowagę (Kk=Uk=C) przy większym lub mniejszym zysku, a nawet stracie.

Granica dopuszczalnych strat

Cena równa przeciętnym kosztom zmiennym (punkt A) jest określana, jako cena zamknięcia.

Rys 4925

W okresie długim wszystkie czynniki produkcji są zmienne.

Jeżeli typowa firma działająca w gałęzi osiąga zyski ponadnormalne, to nowe firmy zaczną napływać do gałęzi, a już istniejące zaczną rozszerzać działalność.

Efektem będzie wzrost łącznej produkcji w gałęzi.

Przy danym popycie będzie to oznaczało spodek ceny eliminujący zyski ponadnormalne.

Cena ta zapewni firmie osiąganie jedynie zysku normalnego.

Równowaga przedsiębiorstwa w długim okresie w warunkach konkurencji doskonałej.

Rys 4927

Tak, więc w punkcie zrównania się ceny (równej utargowi krańcowemu)

Z minimum długookresowego kosztu przeciętnego

Ukształtuje się

Długookresowa równowaga przedsiębiorstwa wolnokonkurencyjnego.

1

Wyszukiwarka