Łukasz Hojdys

Gr.1 KBI

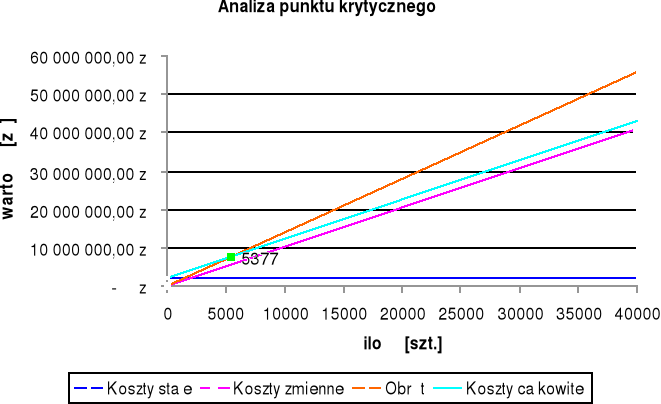

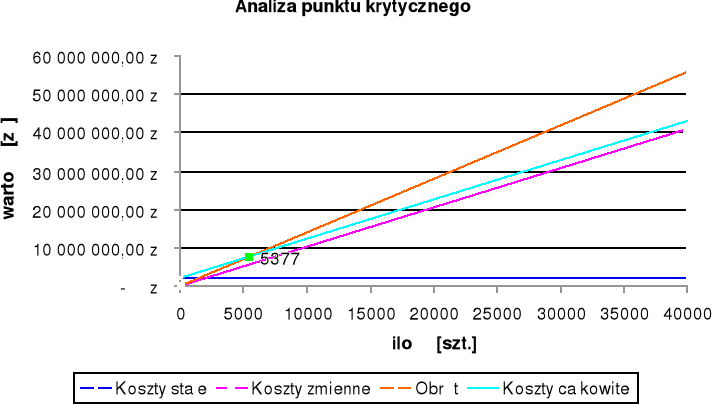

Analiza punktu krytycznego.

Koszty stałe : Ks = 2 000 000 zł/rok

Koszty zmienne jednostkowe : Kzj = 1 028 zł/okno

Zdolność produkcyjna (= wielkości produkcji): P = 40 000 szt/rok

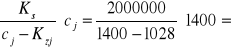

Cena jednostkowa : cj = 1 400 zł

Wartość sprzedaży : S = P⋅cj = 40 000 ⋅ 1 400 = 56 000 000 zł/rok

Koszty zmienne : Kz = P ⋅ Kzj = 40 000 ⋅ 1 028 = 41 120 000 zł/rok

Koszty całkowite : Kc = Ks + Kz = 2 000 000 + 41 120 000 = 43 120 000 zł/rok

Próg rentowności realizowany, gdy S = Kc ,więc :

Próg rentowności :

- w ujęciu ilościowym : BEP = ![]()

szt.

w ujęciu wartościowym : BEP' =

7 527 800 złjako stopień wykorzystania zdolności produkcyjnej :

BEP'' = ![]()

13,44%

Przewidywany zysk : Z = P ⋅ cj - (Ks + (P ⋅ Kzj))

Z = 40 000 ⋅ 1 400 - (2 000 000 + (40 000 ⋅ 1 028)) = 12 880 000 zł

Z = P ⋅ cj - (Ks + (P ⋅ Kzj)) ⇒ P = ![]()

Aby osiągnąć zysk w wysokości Z1 = 250 000 zł, przedsiębiorstwo powinno sprzedać P1 okien .

P1 = ![]()

6 049 szt.

Wielkość jednostkowych kosztów stałych (przypadających na jedno okno) jest równa Ksj75 w przypadku, kiedy firma wykorzystuje 75 % swoich zdolności produkcyjnych.

Ksj75 = ![]()

66,67 zł

Analiza wrażliwości :

Wskaźnik bezpieczeństwa : wb

wb = ![]()

0,866

Graniczny poziom jednostkowej sprzedaży : cmin

cmin = ![]()

1028,04

Graniczny poziom jednostkowych kosztów zmiennych : kmax

kmax = ![]()

1400,04

Wskaźnik bezpieczeństwa, ze względu na zmianę ceny sprzedaży : wbc

wbc =

0,266

Wskaźnik bezpieczeństwa, ze względu na zmianę kosztów zmiennych : wbkz

wbkz =

0,362

Wyszukiwarka