UNIWERSYTET EKONOMICZNY W KRAKOWIE

WYDZIAŁ ZARZĄDZANIA

Kierunek: Rachunkowość i Controlling

Specjalność: Controlling

Sławomir Sławomirski

Ocena Przebiegu Procesu Prywatyzacji

na Przykładzie Fabryki Silników Elektrycznych „Tamel” S.A.

w Tarnowie

Praca licencjacka napisana

pod kierunkiem

dr hab. Jarosława Kaczmarka

Kraków 2014

SPIS TREŚCI

str.

WSTĘP.............................................................................................................. 1

CHARAKTERYSTYKA POLSKIEGO MODELU PRYWATYZACJI TRANSFORMACYJNEJ............................................................................... 3

Istota i cele prywatyzacji w Polsce........................................................ 3

Drogi i procedury prywatyzacyjne polskich przedsiębiorstw................ 6

Oczekiwane efekty polskiej prywatyzacji.............................................. 22

Bariery i zagrożenia............................................................................... 25

2. REALIZACJA PROCESU PRYWATYZACJI............................................ 29

2.1. Komercjalizacja przedsiębiorstwa.......................................................... 29

Prywatyzacja pośrednia i jej formy........................................................ 36

Program Narodowych Funduszy Inwestycyjnych.................................. 43

3. PRZEBIEG KSZTAŁCEŃ WŁASNOŚCIOWYCH W FSE TAMEL S.A. W TARNOWIE................................................................................................ 48

Charakterystyka przedsiębiorstwa i prowadzonej działalności.............. 48

Cele procesu prywatyzacji..................................................................... 52

Zmiana formy prawno-organizacyjnej przedsiębiorstwa..................54

Wniesienie akcji przedsiębiorstwa do NFI i sprzedaż akcji................... 57

OCENA REALIZACJI I EFEKTÓW PRYWATYZACJI FSE TAMEL S.A.

W TARNOWIE................................................................................................61

Ocena przebiegu prywatyzacji............................................................... 61

Efekty prywatyzacji w zakresie produkcji i techniki............................. 64

Zmiany w strukturze pracy i zatrudnienia.............................................. 68

Ocena zmian sytuacji ekonomiczno-finansowej przedsiębiorstwa....... 76

Możliwość rozwoju i realizacji przedsięwzięć inwestycyjnych............ 85

ZAKOŃCZENIE................................................................................................ 89

BIBLIOGRAFIA................................................................................................ 92

SPIS TABEL....................................................................................................... 95

SPIS RYSUNKÓW............................................................................................. 96

WSTĘP

Jednym z czynników trwania i rozwoju przedsiębiorstw państwowych w warunkach gospodarki rynkowej jest ustawiczne wprowadzanie zmian własnościowych, czyli prywatyzacja. Zmiany własnościowe w Polsce obejmują wiele rozwiązań o charakterze formalno-prawnym i organizacyjnym. Stwarza to przedsiębiorstwom państwowym możliwość wyboru najkorzystniejszych rozwiązań. Z prywatyzacją wiąże się wiele emocji i obaw. Pojawiają się problemy przedsiębiorstwa na styku z otoczeniem oraz niedostrzeganie potrzeby dokonania odpowiednich zmian przez kierownictwo przedsiębiorstw do coraz to nowych stanów otoczenia, co jest źródłem kryzysów zagrażających trwaniu i rozwojowi wielu przedsiębiorstw.

Nowa sytuacja gospodarcza wymaga od kierownictw przedsiębiorstw umiejętności myślenia i działania w kategoriach strategicznych. Przedsiębiorstwo chcąc osiągnąć i utrzymać przewagę konkurencyjną na rynku musi posiadać takie cechy jak: elastyczność i kreatywność, pozwalające sprawnie wprowadzać zmiany organizacji i zasad funkcjonowania.

Przechodzenie z gospodarki centralnie planowanej do gospodarki rynkowej wymaga wprowadzenia radykalnych i szybkich zmian wewnątrz przedsiębiorstw, które stanowią odpowiedź na zmiany w otoczeniu, które już zaszły lub mogą zajść w najbliższym czasie. Odkładanie zmian na późniejszy okres nie sprzyja przedsiębiorstwom, a wręcz jest szkodliwe dla ich efektywności oraz bytu przedsiębiorstw. Dlatego potrzebna jest edukacja zarówno kierownictw przedsiębiorstw jak i ich pracowników, co do konieczności ustawicznego wprowadzania zmian w przedsiębiorstwach oraz o problemach ich przygotowania i przeprowadzania. Lęk i obawy społeczeństwa przed prywatyzacją niejednokrotnie podważają jej celowość i poddają w wątpliwość jej rezultaty.

Głównym zagadnieniem podjętym w tej pracy jest ocena procesu prywatyzacji przedsiębiorstwa oparta na przykładzie Fabryki Silników Elektrycznych Tamel S.A. w Tarnowie. Proces prywatyzacji miał w przypadku tego Przedsiębiorstwa do spełnienia dwa cele: pozyskanie środków na modernizację i restrukturyzację przedsiębiorstwa, wprowadzenie przedsiębiorstwa na tor rozwoju zbieżny z kierunkiem zmian w otoczeniu.

Praca składa się z trzech części. Część pierwsza przedstawia istotę, cel, podstawy prawne, drogi i procedury prywatyzacji oraz występujące bariery i zagrożenia związane z procesem prywatyzacji. Prezentuje najnowsze dane dotyczące zaawansowania prywatyzacji w Polsce.

W części drugiej omówiono kryteria i metodę prywatyzacji kapitałowej, która jest ze względu na zagadnienie pracy, drogą prywatyzacji, którą obrało przedsiębiorstwo FSE Tamel S.A. w Tarnowie.

Część trzecia zawiera opis przebiegu przekształceń własnościowych w FSE Tamel S.A. W rozdziale tym ujęte są cele prywatyzacji Przedsiębiorstwa, jak również zmiana formy organizacyjno-prawnej i wyprzedaż akcji Przedsiębiorstwa w ramach Programu Narodowych Funduszy Inwestycyjnych.

Część czwarta podnosi bardzo ważny problem, a mianowicie ocenę realizacji i efektów prywatyzacji przedsiębiorstwa FSE Tamel S.A., która stanowi odpowiedź na wątpliwości jakie towarzyszą przy tego typu rodzaju zmianach własnościowych.

1. CHARAKTERYSTYKA POLSKIEGO MODELU PRYWATYZACJI TRANSFORMACYJNEJ

1.1. Istota i cele prywatyzacji w Polsce

Obecnie w teorii ekonomii znaczącą pozycję zajmuje formacja intelektualna zwana „szkołą praw własności” (property right school), propagująca indywidualną własność i przedsiębiorczość związaną z tą własnością. Przedstawiciele tej formacji intelektualnej twierdzą, że różne formy własności są źródłem odmiennych systemów motywacji i bodźców ekonomicznych, a to prowadzi do zróżnicowanej efektywności funkcjonowania poszczególnych przedsiębiorstw. Jak podkreślają, własność prywatna w najszerszym zakresie wywołuje proefektywnościowe zachowania przedsiębiorstw.

Z teorii tej wyprowadzany jest główny postulat prywatyzacji wszystkich przedsiębiorstw. Prywatyzacja bowiem „uwalniając przedsiębiorstwo od balastu politycznej interwencji i nierynkowych wytycznych działania ogranicza zdolność polityków do wpływania na działalność przedsiębiorstwa w kierunku, jaki służy ich osobistym celom, czy też wyraża partykularne cele przedsiębiorstwa i poprawia jego sprawność działania”.

W polskim systemie ekonomicznym w okresie przemian ustrojowych prywatyzacja stała się jednym z najważniejszych elementów transformacji. Proces ten obejmuje różnorodne sfery życia społeczno-gospodarczego i jest dla jego uczestników (obywateli), przedsiębiorstw, władz administracji centralnej i terenowej zjawiskiem nowym, nie poddającym się opisowi według wcześniejszych reguł prawnych i społecznych.

Stopniowa realizacja procesu transformacji, która zaczęła się w Polsce w 1990 roku, wymagała uruchomienia wielu regulacji prawnych, wypracowania procedur administracyjnych, organizacyjnych, analityczno-księgowych itp. Cechą procesów prywatyzacyjnych i zarazem warunkiem ich realizacji stał się rozwój rynku finansowego, który musiał zostać zbudowany od podstaw.

W Polsce przed 1990 rokiem sektor państwowy obejmował prawie całą gospodarkę, mając udział nawet na poziomie ponad 95% dochodu narodowego. Aby doprowadzić do poprawy efektywności funkcjonowania przedsiębiorstw należało podjąć budowę zupełnie nowej gospodarki. Logikę centralizacji zarządzania gospodarką państwową należało zastąpić logiką gospodarki rynkowej, uzależnionej od własności prywatnej. Proces budowy takiej gospodarki należało wzorować na nowych regulacjach prawnych, którymi zajął się Sejm.

Pierwszym określeniem prywatyzacji w polskim systemie prawnym była ustawa z 13 lipca 1990 roku, zgodnie z którą prywatyzacja przedsiębiorstw polega na udostępnieniu osobom trzecim akcji lub udziałów Skarbu Państwa, powstałych z przekształcenia przedsiębiorstwa lub sprzedaży przedsiębiorstwa. W tym celu przedsiębiorstwo państwowe może być przekształcone w spółkę lub zlikwidowane na zasadach określonych ustawą. Tak więc prywatyzacja oznacza przekształcenie sektora państwowego w sektor prywatny i polega w tym przypadku na przekazaniu przez państwo prawa własności części majątku publicznego, zorganizowanego w przedsiębiorstwa, określonym podmiotom fizycznym albo prawnym podmiotom prywatnym. Łączy się to z ograniczeniem władzy i odpowiedzialności państwa. Państwo przekazując obywatelom swój majątek, przekazuje im również odpowiedzialność za efekty ekonomiczne przedsiębiorstw oraz ryzyko za podejmowane przez nich decyzje.

Prywatyzacja z założenia miała wiele uwarunkowań w sferze ekonomicznej i społecznej. W kontekście społecznym ważnymi uwarunkowaniami stały się: zapewnienie pełnowartościowych miejsc pracy i eliminacja nadwyżek zatrudnienia lub zatrudnienia ze względów socjalnych, przyspieszenie podnoszenia kwalifikacji pracowników czy awansu dla najzdolniejszych. Wiąże się to z ważnymi procesami świadomościowymi, takimi jak umożliwienie ludziom wykazania się inicjatywą i przedsiębiorczością, zwiększenie im możliwości wyboru, preferowanie lepszych, umożliwienie samorealizacji itd.

Z kolei procesy ekonomiczne mają w sobie wiele celów jak: chęć uzyskania dochodów ze sprzedaży przez państwo przedsiębiorstw, otworzenie się na rynki światowe, czy podniesienie efektywności ekonomicznej przedsiębiorstwa. Ale w praktyce najważniejszym i głównym zarazem celem prywatyzacji stało się podniesienie efektywności ekonomicznej przedsiębiorstw, co w konsekwencji zapewnia rozwój całej gospodarki. Realizacja tego celu jest możliwa wówczas, gdy prywatny sektor będzie stanowił znaczący udział w gospodarce narodowej. Cel ten rozkłada się na szereg cząstkowych ekonomicznych i społeczno-politycznych celów, takich jak:

demonopolizacja gospodarki, tworzenie konkurencyjnych układów,

rozwój przedsiębiorczości, wyzwalanie inicjatyw gospodarczych,

stworzenie warunków do rozwoju rynku kapitałowego,

zmniejszenie kosztów budżetowych z racji likwidacji dotacji,

zasilanie budżetu państwa z tytułu sprzedaży majątku państwowego i większych dochodów sektora prywatnego,

kierowanie się kryteriami ekonomicznymi a nie ideologicznymi w decyzjach gospodarczych,

budowa podmiotowości ekonomicznej obywateli przez upowszechnienie własności.

Analiza tych dwóch grup celów prywatyzacji polskich przedsiębiorstw państwowych wskazuje, że efektywność działania pojedynczych przedsiębiorstw państwowych wymaga dokonania wielu zmian w dotychczasowym otoczeniu prawnym, politycznym i ekonomicznym.

Dotychczas realizacja wyżej wymienionych celów cząstkowych została nie do końca spełniona. Nie do końca powiódł się proces demonopolizacji gospodarki. Występujący brak konkurencji w wielu dziedzinach m.in. w przemyśle spirytusowym, motoryzacyjnym, energetycznym, telekomunikacyjnym i w innych, spowodowany polityką celną ogranicza, a wręcz blokuje konkurencję zachodnich przedsiębiorstw, co w konsekwencji stwarza ochronę naszym przedsiębiorstwom przed zalewem zachodnimi wyrobami i usługami. Ten okres ochronny nie może trwać zasadniczo długo. W ramach zbliżającej się integracji z Unią Europejską dojdzie do połączenia naszego rynku z rynkiem europejskim i wtedy okaże się, czy polscy producenci i usługodawcy są zdolni konkurować z zachodnimi przedsiębiorstwami.

Realizowanie drugiego celu - rozwój przedsiębiorczości i wyzwalanie inicjatyw gospodarczych, uzależniony jest od czynnika czasu. Obywatele muszą przystosować się do nowych jakościowo warunków życia gospodarczego, które daje im możliwości rozpoczęcia działalności gospodarczej na własny rachunek. Działalność taką rozpoczęło po 1990r. tysiące obywateli. Obecnie brak kapitału hamuje powstanie i rozwój kolejnych przedsiębiorstw, które byłyby miejscem pracy dla dużej części bezrobotnych.

Trzeci cel cząstkowy to stworzenie warunków do rozwoju rynku kapitałowego, który stanowi jeden z koniecznych warunków prywatyzacji. Umożliwił on wdrożenie Programu Powszechnej Prywatyzacji (funkcjonowanie Narodowych Funduszy Inwestycyjnych), do którego potrzebne było uruchomienie giełdy, depozytu papierów wartościowych i biur maklerskich. Notowania cen akcji na tym rynku umożliwiły obiektywne podstawy do wyceny prywatyzowanych przedsiębiorstw. Powstanie rynku kapitałowego umożliwiło także wdrożenie innych programów i inicjatyw prywatyzacyjnych (rekompensaty dla emerytów i rencistów oraz pracowników sfery budżetowej, branżowe postępowania ugodowe czy powstanie regionalnych funduszy inwestycyjnych). Tak więc rynek kapitałowy pozwala na finansowanie nowych inwestycji bez konieczności zaciągania kredytów bankowych, ułatwia dopływ kapitałów zagranicznych i inwestowanie w różne dziedziny.

Innym ważnym celem cząstkowym prywatyzacji jest odciążenie budżetu państwa przez zmniejszenie subwencji świadczonych na rzecz przedsiębiorstw państwowych. Skarb Państwa odciążył swój budżet likwidując dotacje do nierentownych przedsiębiorstw, mając tym samym możliwość inwestowania w inne dziedziny życia publicznego, np. służbę zdrowia. Ale z drugiej strony przedsiębiorstwa państwowe, które zostały przekształcone w spółki, musiały dostosować swą działalność do otoczenia redukując przy tym swoje koszty, powodując tym samym redukcję zatrudnienia. W rezultacie nakłada to na państwo wydatki w postaci zasiłków dla bezrobotnych.

Na szczególną uwagę zasługuje chęć pozyskania zagranicznych inwestorów. Wprowadzając zasady gospodarki rynkowej spodziewano się napływu zachodniego kapitału a wraz z nim zachodnich technologii, które miały zapewnić dynamiczny rozwój w strukturze własności. Niestety nie sprawdziły się te założenia, na co wpłynęło szereg czynników, m.in. istotny brak rozwiniętego systemu łączności, czy też infrastruktury kapitałowo-finansowej, które skutecznie ograniczyły zainteresowanie inwestorów zagranicznych polskimi przedsiębiorstwami. Jednocześnie trzeba podkreślić, iż proces prywatyzacji rozpoczął się w sytuacji generalnego nieuporządkowania praw własności nieruchomości użytkowanych przez przedsiębiorstwa.

Realizacja polskiego modelu prywatyzacji przewiduje także wykorzystanie zasobów majątku państwowego do spłaty zobowiązań państwa wobec obywateli (roszczenia reprywatyzacyjne i zaległe wypłaty w sferze budżetowej) oraz wsparcie reformy systemu emerytalnego. Dokonanie tych celów, jak również konieczność spłaty długu krajowego i zagranicznego, wymagają znacznych środków finansowych, które nie mogą być pokryte przez bieżące wpływy podatkowe do budżetu. Dlatego też wpływy z prywatyzacji są uważane jako istotny element wpływów budżetowych.

Prywatyzacja sektora państwowego ma poprawić funkcjonowanie gospodarki także poprzez zwiększenie wpływów podatkowych od prywatnych firm w przyszłości, jak również uzyskanie dochodów w budżecie ze sprzedaży zakładów nie nadających się do dalszej eksploatacji. Czynniki te regulują deficyt budżetu, jak również zwalniają rząd z obowiązku bezpośredniego kontrolowania przedsiębiorstw państwowych, do czego on z reguły nie jest przygotowany właściwie i co jest zawsze potencjalnym źródłem korupcji.

Z powyższych rozważań wynika, że różny jest stopień zaawansowania realizacji cząstkowych celów warunkujących realizację celu podstawowego, jakim jest zwiększenie efektywności działania sprywatyzowanych przedsiębiorstw. Dokonywanie zmian w systemie regulacyjnym i dostosowywanie warunków organizacyjnych i techniczno-finansowych uważane jest wciąż za niezbędne wobec dokonujących się przemian własnościowych. Zmiany te hamują bariery społeczne i ekonomiczne, a przede wszystkim postawy roszczeniowe, bierność i unikanie ryzyka gospodarczego oraz nieufność wobec przemian własnościowych.

Dodatkowo występuje wiele czynników przyspieszających, bądź opóźniających prywatyzację przedsiębiorstw na szeroką skalę. Decyduje o tym kształt polityki prywatyzacji w państwie, która określa tempo rozwoju prywatyzacji, podstawy rozwoju jej metod oraz zakres preferencji dla wybranych grup inwestorów, pracowników, menadżerów drobnych inwestorów strategicznych, instytucjonalnych i zagranicznych. Z polityki tej wynika także zakres pomocy państwa w zdobyciu kapitału na cele prywatyzacyjne.

1.2. Drogi i procedury prywatyzacji w Polsce

Doskonalenie systemu gospodarczego Polski wymaga m.in. daleko idących zmian w dotychczasowych stosunkach własnościowych przedsiębiorstw państwowych, a więc prywatyzacji. Zmiany te odbywać się mogą poprzez przenoszenie praw własności z sektora państwowego do prywatnego lub przez autonomiczny rozwój nowych prywatnych jednostek gospodarczych.

Z tak rozumianą prywatyzacją związane są następujące procesy:

prywatyzacja oddolna (założycielska, czyli powstawanie nowych prywatnych podmiotów gospodarczych),

prywatyzacja (odpłatna lub nieodpłatna) niegospodarczego mienia publicznego (państwowego i komunalnego), w tym prywatyzacja ziemi, przekazywanie w prywatne ręce budynków i budowli itp.,

prywatyzacja bezpośrednia, a więc sprzedawanie lub rozdawanie przez właściciela państwowego małych i średnich przedsiębiorstw konkretnym nabywcom, z reguły osobom fizycznym,

prywatyzacja kapitałowa, polegająca na sprzedaży, również w ofercie publicznej lub rozdawaniu akcji państwowych spółek akcyjnych, zarówno produkcyjnych jak i przedsiębiorstw użyteczności publicznej oraz monopolistów naturalnych.

Dwa ostatnie, z wyżej wymienionych procesów, związane są z transferem przedsiębiorstw państwowych lub ich majątku do sektora prywatnego i na ogół traktować je można jako „prywatyzację w wąskim znaczeniu”. Zajmując się prywatyzacją w tym znaczeniu wskazać można następujące przedsięwzięcia prywatyzacyjne:

rezygnacja z własności, czyli przekazanie (odpłatne, częściowo odpłatne lub nieodpłatne) osobom prywatnym praw własności przynależnych państwu. Przedmiotem przekazania mogą być funkcjonujące przedsiębiorstwa, jako całości lub też określone składniki majątkowe przedsiębiorstw,

powierzenie sektorowi prywatnemu określonego zakresu produkcji lub usług wykonywanych dotąd przez przedsiębiorstwa państwowe. Sprowadza się to do oddania przedsiębiorstwa lub jego mienia do odpłatnego użytkowania albo też do udzielania koncesji na określoną działalność przy zachowaniu przez państwo prawa nadzoru i kontroli,

wycofywanie się państwa z pewnych obszarów działalności, nie korzystanie z własności, świadome zostawienie miejsca dla rozwoju sektora prywatnego.

Zasadniczym aktem prawnym regulującym procedury prywatyzacji przedsiębiorstw państwowych w latach 1990 - 1996 i w pierwszym kwartale 1997r. była ustawa z dnia 13 lipca 1990r. o prywatyzacji przedsiębiorstw państwowych. Wejście w życie z dniem 8 kwietnia 1997r. ustawy o komercjalizacji i prywatyzacji przedsiębiorstw państwowych zamknęło pierwszy etap przekształceń własnościowych w Polsce, na bazie doświadczeń którego dalsza realizacja procesu odbywa się w oparciu o przepisy wyżej wymienionej ustawy. Obecnie prywatyzacja bazuje na następujących aktach prawnych, które wyznaczają jej kierunki i definiują zasady postępowania:

ustawa z dnia 25 września 1981r. o przedsiębiorstwie państwowym (Dz. Ust. z 1981r. Nr 18, poz. 80), stanowi ona podstawę tzw. małej prywatyzacji,

ustawa z dnia 30 sierpnia 1996r. o komercjalizacji i prywatyzacji przedsiębiorstw państwowych (Dz. Ust. z 1996r. Nr 118, poz. 561 z późniejszymi zmianami),

ustawa z dnia 3 lutego 1993r. o przekształceniach własnościowych niektórych przedsiębiorstw państwowych o szczególnym znaczeniu dla gospodarki państwa (Dz. Ust. z 1993r. Nr 16, poz. 69),

ustawa z dnia 30 kwietnia 1993r. o Narodowych Funduszach Inwestycyjnych i ich prywatyzacji (Dz. Ust. z 1993r. Nr 44, poz. 202),

ustawa z dnia 19 października 1991r. o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa (Dz. Ust. z 1991r. Nr 107, poz. 464).

Każde przedsiębiorstwo państwowe może zostać poddane przekształceniom własnościowym dzięki wyżej wymienionym aktom prawnym. W wyniku przekształcenia staje się ono podmiotem samodzielnym i samofinansującym, posiadającym osobowość prawną. Prywatyzacja majątku przedsiębiorstwa może odbywać się wówczas, gdy przestanie istnieć forma organizacyjno-prawna, jaką jest przedsiębiorstwo państwowe, a prawo do mienia nabędzie Skarb Państwa. Staje się to w chwili wykreślenia przedsiębiorstwa z rejestru przedsiębiorstw państwowych. W celu przejęcia majątku przedsiębiorstwa państwowego przez Skarb Państwa przedsiębiorstwo musi być przekształcone w jednoosobową spółkę Skarbu Państwa albo być postawione w stan likwidacji w celu prywatyzacji bezpośredniej (Art. 37 Ustawy o prywatyzacji przedsiębiorstw państwowych oraz Art. 39 Ustawy o komercjalizacji i prywatyzacji przedsiębiorstw państwowych) lub ze względów ekonomicznych (Art.19 Ustawy o przedsiębiorstwie państwowym).

Do podstawowych kryteriów, jakie brane są pod uwagę przy wyborze metody (drogi) prywatyzacji w odniesieniu do danego przedsiębiorstwa należą:

rozmiar przedsiębiorstwa (wartość majątku, liczba zatrudnionych pracowników) oraz stopień monopolizacji rynku,

sytuacja finansowo-ekonomiczna,

struktura organizacyjna kandydata do prywatyzacji,

przewidywane wyniki działalności określone za pomocą wskaźników finansowych i produkcyjnych,

wzajemne stosunki między dyrekcją, radą pracowniczą i związkami zawodowymi,

realne możliwości sprywatyzowania przedsiębiorstwa państwowego.

Wyżej wymienione kryteria nie mają wpływu na sam fakt prywatyzacji, natomiast mają wpływ na to, jaką metodą może zostać sprywatyzowane dane przedsiębiorstwo państwowe.

Aktem normatywnym regulującym procesy zmian własnościowych przez ponad sześć lat była ustawa z 13 lipca 1990r. o prywatyzacji przedsiębiorstw państwowych. Umożliwiała ona dokonanie na wielką skalę przemian własnościowych w gospodarce polskiej. Mając na uwadze przepisy tej ustawy - nie zmienione co do istoty w ustawie o komercjalizacji i prywatyzacji przedsiębiorstw państwowych - można stwierdzić, że w polskim systemie przekształceń własnościowych przedsiębiorstw państwowych istniały i nadal istnieją dwa podstawowe rodzaje przekształceń:

zmiana formy prawnej przedsiębiorstwa państwowego na spółkę prawa handlowego jest początkiem prywatyzacji kapitałowej (pośredniej) polegającej na zbywaniu akcji lub udziałów danej jednoosobowej spółki Skarbu Państwa osobom trzecim,

likwidacja przedsiębiorstwa państwowego jest początkiem prywatyzacji bezpośredniej nazywanej likwidacyjną, polegającej na zadysponowaniu przez Skarb Państwa aktywami zlikwidowanego przedsiębiorstwa.

Prywatyzacja kapitałowa (kapitałowa) przewidziana jest dla dużych przedsiębiorstw, znajdujących się w dobrej kondycji finansowej, zatrudniających powyżej 500 osób. Procedura przekształcenia obejmuje dwa etapy. Etap pierwszy to tzw. komercjalizacja, oznaczająca przekształcenie przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa. W sensie prawnym spółka, która zostaje utworzona przejmuje wszystkie uprawnienia i zobowiązania przekształconego przedsiębiorstwa. W etapie drugim następuje właściwa prywatyzacja, czyli sprzedaż akcji (udziałów). Udostępnienie akcji (udziałów) może odbywać się poprzez sprzedaż akcji, zbycie praw z akcji lub oddanie w dzierżawę praw z akcji (szczegółowe omówienie prywatyzacji kapitałowej zawiera podrozdział 2.2.).

Drugim podstawowym sposobem przekształceń jest prywatyzacja likwidacyjna czy likwidacja i sprzedaż majątku przedsiębiorstwa. W pierwszym przypadku tzn. prywatyzacji kapitałowej przedsiębiorstwo ulega transformacji a wszystkie prawa i obowiązki przejmuje spółka. W tym zaś drugim przypadku przedsiębiorstwo przestaje istnieć.

Prywatyzacja likwidacyjna była realizowana na podstawie art.37 Ustawy o prywatyzacji przedsiębiorstw państwowych, a obecnie jest prowadzona zgodnie z przepisem art. 39 Ustawy o komercjalizacji i prywatyzacji przedsiębiorstw państwowych. Celem jej jest przekazanie zorganizowanej masy majątkowej przedsiębiorstwa państwowego nowemu właścicielowi. Prywatyzacja bezpośrednia polega więc na rozporządzeniu wszystkimi składnikami materialnymi i niematerialnymi majątku przedsiębiorstwa państwowego poprzez:

sprzedaż całego przedsiębiorstwa lub zorganizowanych części jego mienia,

wniesienie przedsiębiorstwa lub zorganizowanej części do spółki w całości,

oddanie przedsiębiorstwa w całości lub zorganizowanych częściach jego majątku do odpłatnego korzystania (obecnie obowiązująca ustawa umożliwia w szczególnych przypadkach [art. 51 ust. 3] oddanie przedsiębiorstwa do odpłatnego korzystania nie spółce „pracowniczej”, ale innej osobie prawnej lub fizycznej).

Prywatyzacji bezpośredniej mogą być poddawane przedsiębiorstwa państwowe, które spełniają łącznie następujące warunki:

zatrudnienie w dniu 31 grudnia roku poprzedzającego rok wydania decyzji o prywatyzacji bezpośredniej nie przekracza 500 osób,

wartość sprzedaży w roku poprzedzającym prywatyzację nie przekracza 6 mln Euro,

wysokość funduszy własnych na koniec roku poprzedzającego prywatyzację nie przekracza 2 mln ECU.

Poprzednio warunki te, choć nie wymienione w ustawie prywatyzacyjnej z 13 lipca 1990 roku, były przestrzegane przez Ministerstwo Przekształceń Własnościowych.

Prywatyzacji bezpośredniej dokonuje w imieniu Skarbu Państwa organ założycielski gdy:

dyrektor przedsiębiorstwa państwowego i rada pracownicza wystąpi z odpowiednim wnioskiem,

zostanie złożona oferta nabycia przedsiębiorstwa,

zostanie zawiązana spółka „pracownicza”, spełniająca określone wymogi, chcąca przejąć majątek przedsiębiorstwa do odpłatnego korzystania.

Decyzję o podjęciu prywatyzacji likwidacyjnej poprzedza sporządzona przez specjalistów opinia analizy stanu przedsiębiorstwa, zmierzająca do ustalenia stanu prawnego majątku przedsiębiorstwa, ustaleniu sytuacji ekonomicznej i perspektyw rozwoju, oszacowaniu wartości przedsiębiorstwa oraz założenia programu likwidacji przedsiębiorstwa.

Charakterystykę sposobu prywatyzacji bezpośredniej przedstawia rysunek 1.1.

Prywatyzacja przedsiębiorstw państwowych w latach 1990-1998 była najczęściej realizowana poprzez oddawanie majątku do odpłatnego korzystania spółce „pracowniczej”. Może się to odbywać na podstawie umowy leasingowej, umowy najmu lub umowy dzierżawy z opcją sprzedaży (lub bez opcji sprzedaży). Ten sposób wg przepisów odpowiednich ustaw wymaga zgromadzenia kapitału w wysokości 20% sumy funduszu założycielskiego i funduszu przedsiębiorstwa likwidowanego podmiotu. Do spółki przejmującej majątek przedsiębiorstwa do odpłatnego korzystania musi przystąpić większość pracowników przedsiębiorstwa, a ich wspólnikami mogą być wyłącznie osoby fizyczne. Wniosek o likwidację przedsiębiorstwa państwowego uchwala rada pracownicza oraz co najmniej 20% akcji musi zostać objęte przez osoby nie zatrudnione w przedsiębiorstwie.

Rysunek 1.1.

Sposoby prywatyzacji bezpośredniej

Źródło: A. Nalepka, Restrukturyzacja przedsiębiorstwa ..., op. cit., s. 165.

Oddanie majątku przedsiębiorstwa do odpłatnego użytkowania spółce „pracowniczej” następuje w wyniku zawarcia umowy notarialnej między spółką a organem założycielskim przedsiębiorstwa, występującym w imieniu Skarbu Państwa. Cena sprzedaży oddanego do użytkowania majątku jest ustalana przy zawieraniu umowy. Z chwilą uiszczenia przez leasingobiorcę łącznej należności za korzystanie z mienia (raty kapitałowe i opłaty dodatkowe) następuje przeniesienie własności. Procedurę tej formy prywatyzacji bezpośredniej przedstawia rys. 1.2.

Drugim sposobem prywatyzacji bezpośredniej jest sprzedaż. Procedura sprzedaży przedsiębiorstw musi uwzględniać wybór najlepszej oferty pod względem ceny, czy też warunków późniejszego funkcjonowania i rozwoju, wielkości zatrudnienia itp. Charakterystykę prywatyzacji bezpośredniej drogą sprzedaży przedstawia rys. 1.3.

Po trzecie majątek prywatyzowanego przedsiębiorstwa może być wnoszony do spółki z udziałem Skarbu Państwa na podstawie przepisów kodeksu handlowego o aportach (wkładach rzeczowych). Forma ta jest podobna do założenia spółki Skarbu Państwa z podmiotem krajowym lub zagranicznym.

2. REALIZACJA PROCESU PRYWATYZACJI

2.1. Komercjalizacja przedsiębiorstwa

Po raz pierwszy w polskim prawie definicję komercjalizacji podaje Ustawa o komercjalizacji i prywatyzacji przedsiębiorstw państwowych z 8 kwietnia 1997r.

Komercjalizacja jest to przekształcenie przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa, która wstępuje we wszystkie stosunki prawne, których podmiotem było przedsiębiorstwo państwowe, działającą według przepisów Kodeksu Handlowego, bez żadnych zmian własnościowych. Zasadą komercjalizacji jest przekształcenie przedsiębiorstwa państwowego w spółkę kapitałową (akcyjną lub z ograniczoną odpowiedzialnością). Do momentu uchwalenia Ustawy z 8 kwietnia 1997r. była ona realizowana na podstawie Ustawy z 13 lipca 1990r. o prywatyzacji przedsiębiorstw państwowych wraz z odpowiednimi aktami wykonawczymi.

Komercjalizacja przedsiębiorstwa jest etapem przejściowym, po którym następuje sprzedaż akcji lub udziałów - tzw. prywatyzacja indywidualna, bądź wniesienie akcji lub udziałów do Narodowych Funduszy Inwestycyjnych w celu ich prywatyzacji, czyli tzw. prywatyzacja powszechna. Schematycznie przedstawia to rysunek nr 2.1. Akt komercjalizacji ma charakter cywilnoprawny. Dokonuje go Minister Skarbu Państwa na wspólny wniosek dyrektora i rady pracowniczej lub też z inicjatywy Ministra Skarbu Państwa. Do wniosku o komercjalizację dołączony zostaje kwestionariusz przedsiębiorstwa państwowego przeznaczonego do komercjalizacji wraz z innymi dokumentami, które są niezbędne przy sporządzaniu aktu komercjalizacji.

Kwestionariusz stanowi syntetyczne zestawienie kryteriów oceny wyników i zasobów przedsiębiorstwa oraz zarys prognozy w tej dziedzinie. Informacje zawarte w kwestionariuszu stanowią podstawę kompleksowej analizy organizacyjno-prawnej, ekonomiczno-finansowej, społecznej i pozycji rynkowej przedsiębiorstwa.

Rysunek 2.1.

Ścieżki przekształceń własnościowych

Jednoosobowa spółka

Skarbu Państwa

Spółka prawa jednoosobowa spółka Narodowe Fundusze

handlowego Skarbu Państwa Inwestycyjne

Źródło: opracowanie własne na podstawie: Z. Olesiński, Proces prywatyzacji w Polsce, Książka i Wiedza, Warszawa 2000, s. 135.

Podstawowymi dokumentami, które brane są pod uwagę przez Ministra Skarbu Państwa przy procesie komercjalizacji są:

opinia dotycząca stanu prawnego majątku,

analiza ekonomiczno-finansowa,

opinia Urzędu Ochrony Konkurencji i Konsumenta.

3. PRZEBIEG KSZTAŁCEŃ WŁASNOŚCIOWYCH

W FSE TAMEL S.A. W TARNOWIE

3.1. Charakterystyka przedsiębiorstwa i prowadzonej działalności

50 lat temu nastąpił ciąg zdarzeń, które dały początek Fabryce Silników Elektrycznych Tamel S.A. w Tarnowie. Koncepcja budowy nowego przedsiębiorstwa zrodziła się z potrzeby odbudowy gospodarki zniszczonej w czasie II wojny światowej i została zlecona do realizacji inż. Franciszkowi Sumerze, wówczas kierownikowi produkcji w dawnej fabryce Szwabego w Bielsku.

Na podstawie Dekretu z dnia 3 stycznia 1947r. o tworzeniu przedsiębiorstw państwowych, Minister Przemysłu Ciężkiego, Zarządzeniem z dnia 15 grudnia 1949r. utworzył Południowe Zakłady Wytwórcze Silników Elektrycznych z siedzibą w Tarnowie, ustalając jednocześnie Statutem szczegółowy zakres działania i organizacji, a także przekazał majątek Skarbu Państwa w zarząd Przedsiębiorstwa. Budowa Fabryki przebiegała sprawnie. Prace były prowadzone w głównej mierze przy zastosowaniu tradycyjnych metod. Brak odpowiedniego sprzętu, np. dźwigów, rekompensowała inicjatywa i pomysłowość budowniczych. Efektem zaangażowania budowniczych Fabryki było stosunkowo szybkie rozpoczęcie produkcji silników. Miało to miejsce w maju 1952 roku. Mając na uwadze skalę przedsięwzięcia, okres który minął od rozpoczęcia budowy do uruchomienia produkcji jest imponujący, nawet w dzisiejszych czasach. Zakończona w 1952 roku budowa Fabryki miała zapewnić zdolność produkcyjną na poziomie 120.000 silników rocznie.

Przy bardzo skromnym jak na owe czasy technicznym wyposażeniu, rozpoczynając w maju 1952 roku produkcję, zdołano wyprodukować ponad 9.500 silników. Dalsze lata cechowała spora dynamika przyrostu produkcji. W 1956 roku po raz pierwszy wykonano produkcję roczną w ilości 100.000 sztuk. Godnym odnotowania jest fakt rozpoczęcia realizacji przez Fabrykę kontraktów eksportowych. Już w 1955r. pierwsze 1.196 silników sprzedano kontrahentowi zagranicznemu, dynamicznie zwiększając produkcję na eksport w kolejnych latach.

Aby sprostać wymaganiom rynku oraz skutecznie konkurować z innymi dostawcami, wyroby musiały podlegać nieustannej modernizacji. Szybko zdołano uporać się z zastąpieniem serii silników tzw. „d” (licencja Związku Radzieckiego) opracowaną przez krajowych specjalistów (projektantów biura branżowego i własnych konstruktorów) nową serią silników tzw. „e”, a w późniejszym czasie również jej odmianę spełniającą przepisy międzynarodowe (IEC) tzw. serię „Se”. Z tych samych przyczyn w latach 1970-76 opracowano i wdrożono do produkcji nową odmianę silników tzw. serii „f”, a w latach 1987-91 znacznie udoskonalono jej wersję, tzw. serię „g”, a w znacznie poszerzonym w latach 90-tych asortymencie, produkowane są one nadal, ciesząc się dobrą opinią odbiorców.

Od początku uruchomienia Fabryki nie ustawały wysiłki w celu wyposażenia oddziałów produkcyjnych w maszyny i urządzenia zwiększające wydajność pracy i poziom jakości wyrobów. Dokonywane zakupy pras szybkobieżnych firmy Schuler, maszyn uzwajających najpierw firmy Micafil, a następnie Fort-Wayne, automatycznych ciągów do mechanicznej obróbki wałków, kadłubów, zespołów wirnika, pras ciśnieniowych Wotan, Casmatic, Weingarten, pozwalały na bieżącą modernizację procesów technologicznych, utrzymując Fabrykę w czołówce krajowych producentów.

Potrzeby odbudowującego się ze zniszczeń wojennych kraju spowodowały, że już w 1958 roku rozpoczęto realizację planu rozwoju Fabryki, który zaowocował nową halą produkcyjną dla potrzeb służb narzędziowni, głównego mechanika i produkcji niekatalagowej. Rozpoczęto również prace projektowe przy kokilowej odlewni żeliwa, której budowę wraz z halą wykrawalni i odlewni ciśnieniowej zakończono w 1967 roku. W latach 1971-1976 miała miejsce kolejna rozbudowa Fabryki - zbudowano halę obróbki cieplno-chemicznej i zmodernizowano odlewnię żeliwa. W latach 80-tych powierzchnię produkcyjną powiększono o przybudowaną do hali obróbki cieplno-chemicznej, halę obróbki mechanicznej.

Dokonania 50-lecia w zakresie rozwoju „Tamelu” poddane zostały ostrej weryfikacji w nowej rzeczywistości gospodarczej kraju - przyjęte w przeszłości kierunki rozwoju generalnie sprawdziły się. Popełniono jednak błędy inwestując w nieelastyczne środki produkcji oraz nietrafione koncepcje magazynowania gotowych wyrobów, bądź transportowania części z odlewni na halę obróbki mechanicznej.

Urynkowienie gospodarki doprowadziło do likwidacji utrwalonego przez lata wyraźnego podziału zakresu produkowanych silników przez różnych wytwórców krajowych. Jeszcze w 1993 roku „Tamel” produkował silniki trójfazowe wielkości mechanicznej od 90 do 132, w zakresie mocy od 0,37 do 7,5 kW oraz silniki jednofazowe wielkości 90 i 100, obejmujące moce od 1,1 do 3,0 kW. Rozpoczęcie w tym okresie współpracy z Firmą WAP (obecnie OMB) umożliwiło rozszerzenie produkcji o nową grupę wyrobów. Początkowo wykorzystując komponenty rozpoczęto produkcję silników wielkości mechanicznej 80. Od dwóch lat wyroby te wykonywane są z własnych detali i obejmują pełną gamę silników trójfazowych (jedno- i wielobiegowych) oraz silniki jednofazowe. Równolegle z rozwojem „osiemdziesiątek” w oparciu o silniki progresywne rozpoczęta została produkcja silników wielkości 160.

Przedsiębiorstwo FSE Tamel S.A. posiada własny zakład narzędzi i odlewnię. Zakład narzędzi jest integralną częścią Fabryki Silników Elektrycznych Tamel S.A. Posiada długoletnie doświadczenie w zakresie wykonawstwa narzędzi specjalnych potrzebnych do produkcji silników elektrycznych. Wykonywane są narzędzia takie jak: formy ciśnieniowe do odlewania detali z aluminium, oprzyrządowanie odlewnicze, wykrojniki do blach prądnicowych, tłoczniki, uchwyty obróbkowe do wykonywania operacji technologicznych, sprawdziany, specjalne narzędzia skrawające. Wszystkie narzędzia produkowane są na podstawie dokumentacji technicznej opracowanej przez działy konstrukcyjne Fabryki. Poza produkcją nowych narzędzi wykonywane są również remonty narzędzi. Stale modernizowany jest park maszynowy.

Przedsiębiorstwo oferuje również swoje usługi z zakresu produkcji narzędzi specjalnych dla odbiorców zewnętrznych, takie jak:

formy ciśnieniowe do odlewania aluminium,

wykrojniki i tłoczniki do wycinania i tłoczenia blach,

uchwyty obróbkowe,

sprawdziany,

modele odlewnicze metalowe i poliuretanowe.

Wykonywane są usługi w zakresie obróbki cieplnej:

wyżarzanie detali o maksymalnych wymiarach 350x500x1000 mm,

obróbka cieplna w piecu próżniowym detali o wymiarach maksymalnych 250x500x1000 mm i wadze 1500 kg,

azotowanie gazowe detali w komorze grzewczej o wymiarach 250x250x400 mm,

obróbka cieplna standardowa.

4. OCENA REALIZACJI I EFEKTÓW PRYWATYZACJI FSE TAMEL S.A. W TARNOWIE

4.1. Ocena przebiegu procesu prywatyzacji

Proces przekształceń własnościowych w FSE Tamel S.A. w Tarnowie trwał prawie 7 lat. Rozpoczęty w 1992 roku decyzją ówczesnego Ministra Przekształceń Własnościowych na wniosek organu założycielskiego przebiegał, jak ocenia obecny Zarząd, w miarę sukcesywnie. Krok po kroku realizowano założenia procesu prywatyzacji, choć nie było to takie łatwe z uwagi na pesymistyczne nastawienie załogi Przedsiębiorstwa i kierowników do zmian, jak również zadłużenie Przedsiębiorstwa. Jak na początki polskiej prywatyzacji (brak doświadczeń w tym zakresie kierownictwa, załogi oraz osób odpowiedzialnych za przeprowadzenie i powodzenie tego procesu) był to proces, który z góry budził wiele obaw, co do powodzenia celu przedsiębiorstwa. Przedsiębiorstwo FSE Tamel S.A. jako jedno z wielu znalazło się, z uwagi na dużą wartość majątkową, na liście przedsiębiorstw przekształconych drogą kapitałową. Początkowo decyzja o przekształceniu była niechętnie przyjęta przez kierownictwo i załogę Przedsiębiorstwa. Przyzwyczajenie do odgórnego zarządzania Przedsiębiorstwem zakorzenione było w załodze i kierownictwie FSE Tamel S.A. Początkowo prywatyzacja była przez nich kojarzona z grupowymi zwolnieniami pracowników i ze zmianą dotychczasowych przyzwyczajeń w przedsiębiorstwie. Dotąd nie brana pod uwagę odpowiedzialność za wyniki i prowadzenie Przedsiębiorstwa, nagle musiała stać się rzeczywistością. Pomimo tych obaw, wokół procesu prywatyzacji zdołano zmienić nastawienie załogi i kierownictwa, na przejście Przedsiębiorstwa w prywatną formę własności, co gwarantowało dalsze jego funkcjonowanie w zmieniających się warunkach otoczenia. W związku z obawami pracowników podpisano w 1995 roku Zakładowy Układ Zbiorowy Pracy, w którym pracownicy zabezpieczyli swoje przywileje i utwierdzili swoje żądania co do zwolnień, świadczeń socjalnych i płac w trakcie przekształceń własnościowych Przedsiębiorstwa. Zapewnili sobie tym samym dobrą pozycję w rokowaniach w zakresie zmian w Przedsiębiorstwie z przyszłym właścicielem.

Przedsiębiorstwo funkcjonując w formie spółki Skarbu Państwa, do 1998 roku nie podejmowało żadnych zmian w swojej dotychczasowej działalności, z wyjątkiem corocznych dopuszczalnych zwolnień pracowników przewidzianych w umowie Układu Zbiorowego. Najistotniejszym elementem całego procesu przekształceń było pozyskanie właściwego inwestora, o podobnej strukturze produkcji czy prowadzonej działalności. Zadanie to przejęło II NFI wraz ze Skarbem Państwa. Wybór okazał się trafny i zarazem przyszłościowy. Inwestor BTR BV jest inwestorem tej samej branży, specjalizując się, podobnie jak Tamel, w silnikach indukcyjnych, a ponadto jest jednym z największych, liczących się w Europie eksporterów silników. Daje to duże szanse „Tamelowi” na wejście w rynki europejskie i światowe, dotąd nieosiągalne. W czasie przekształceń uporano się ze spłatą zobowiązań objętych postępowaniem ugodowym z Bankiem Śląskim S.A. w Katowicach. Było to obciążenie, które zaniżało wyniki finansowe Przedsiębiorstwa, przez które między innymi nie można było zaciągać kredytów długoterminowych na finansowanie działalności.

W wyniku już zakończonej prywatyzacji Przedsiębiorstwa zrealizowany został podstawowy jej cel, a mianowicie zmodernizowano Przedsiębiorstwo, wyzbyto się nieprodukcyjnych stanowisk i funkcji w działalności Przedsiębiorstwa, które zwiększały koszty. W dokonywanym procesie prywatyzacji nie byli pominięci pracownicy, otrzymali oni 15% akcji, które mogli po wejściu inwestora BTR BV do Spółki odsprzedać, czego z resztą dokonali. Inwestor wykupił od każdego chcącego sprzedać swoje akcje. Pozostawienie akcji dla siebie przez pracowników nie dawało im żadnych przywilejów, ani wpływu na działalność Przedsiębiorstwa. Dlatego prawie wszyscy wyzbyli się akcji na rzecz głównego udziałowca.

4.4. Ocena zmian sytuacji ekonomiczno-finansowej przedsiębiorstwa

Przedstawiona analiza i ocena kondycji ekonomiczno-finansowej FSE Tamel S.A. bazuje na źródłowych materiałach przedsiębiorstwa w ujęciu historycznym. Obrazuje zatem stan przedsiębiorstwa, jaki jawi się w ostatnich latach jego funkcjonowania (1997-1999). Stopień szczegółowości ocen oraz zakres tematyczny wyznacza dostępność materiału analitycznego oraz niezbędność zaprezentowania podstaw sformułowania zmian zrealizowanych w Przedsiębiorstwie w okresie jego prywatyzacji.

Zmieniającą się sytuację majątkową przedsiębiorstwa w ostatnich latach przedstawia sporządzony bilans (por. tabela 4.5. i 4.6.).

Największą pozycją aktywów przedsiębiorstwa w latach 1997-1999 pozostawał majątek obrotowy, którego udział w sumie bilansowej wynosił od 38% (w 1997) do 49,6% (w 1999), w związku ze zmniejszeniem majątku trwałego w strukturze aktywów (z 62% do 50,4%). Największy w majątku obrotowym był udział należności i roszczeń - stanowiły one odpowiednio od 15,8% do 27,0% wartości aktywów, natomiast udział zapasów wynosił odpowiednio od 21,5% do 19,7%. Jeżeli chodzi o źródła finansowania majątku, to w latach 1997-1999 finansowany był on kapitałami własnymi na poziomie od 61% do 46,2%. Wśród kapitałów obcych najważniejszą rolę pełniły zobowiązania krótkoterminowe, których udział w strukturze pasywów w latach 1997-1999 wynosił odpowiednio 29,6%, 84,4% i 27,9%. Przedsiębiorstwo korzystało w badanym okresie z kredytów długoterminowych, wartość kapitału własnego nie wystarczała w 1997 roku na pokrycie całego majątku trwałego.

Tabela 4.5.

Aktywa FSE Tamel w latach 1997-1999 (w tys. zł)

Lp. |

Wyszczególnienie |

1997 |

1998 |

1999 |

A |

Majątek trwały |

25.004,4 |

18.873,0 |

23.189,9 |

I |

Wartości niematerialne i prawne |

31,7 |

59,8 |

125,7 |

II |

Rzeczowy majątek trwały |

24.840,4 |

18.670,5 |

22.921,9 |

III |

Finansowy majątek trwały |

132,3 |

142,8 |

142,2 |

IV |

Należności długoterminowe |

0,0 |

0,0 |

0,0 |

B |

Majątek obrotowy |

15.303,4 |

19.779,1 |

22.817,5 |

I |

Zapasy |

8.648,5 |

11.308,7 |

9.071,7 |

II |

Należności i roszczenia |

6.371,6 |

7.420,3 |

12.432,2 |

III |

Papiery wartościowe przeznaczone do obrotu |

0,0 |

0,0 |

0,0 |

IV |

Środki pieniężne |

283,3 |

1.050,0 |

1.313,7 |

C |

Rozliczenia międzyokresowe |

8,8 |

12,6 |

0,0 |

|

RAZEM AKTYWA |

40.316,6 |

38.664,6 |

46.007,5 |

Źródło: opracowanie własne na podstawie na podstawie danych liczbowych i informacji FSE „Tamel” S.A. w Tarnowie.

Tabela 4.6.

Pasywa FSE Tamel w latach 1997-1999 (w tys. zł)

Lp. |

Wyszczególnienie |

1997 |

1998 |

1999 |

A |

Kapitał (fundusz) własny |

24.593,5 |

-2.961,2 |

21.276,4 |

I |

Kapitał podstawowy |

3.295,7 |

3.295,7 |

13.295,7 |

II |

Kapitał zapasowy |

13.212,0 |

11.230,9 |

30.027,6 |

III |

Kapitał rezerwowy |

10.075,9 |

10.066,9 |

10.039,4 |

IV |

Nie podzielony wynik finansowy z lat ubiegłych |

0,0 |

0,0 |

-16.323,9 |

V |

Wynik finansowy netto roku obrotowego |

-1.990,1 |

-27.554,7 |

-15.762,5 |

B |

Rezerwy |

0,0 |

0,0 |

0,0 |

C |

Zobowiązania długoterminowe |

2.485,5 |

821,0 |

2.459,8 |

D |

Zobowiązania krótkoterm. i fundusze spec. |

12.553,3 |

33.255,8 |

13.501,6 |

I |

Zobowiązania krótkoterminowe |

11.932,4 |

32.547,3 |

12.815,0 |

II |

Fundusze specjalne |

620,9 |

708,5 |

686,7 |

E |

Rozliczenia międzyokr. i przych. przysz. okr. |

684,3 |

7.549,1 |

8.769,7 |

|

RAZEM PASYWA |

40.316,6 |

38.664,6 |

46.007,5 |

Źródło: jak do tabeli 4.5.

Tabela 4.12.

Rachunek przepływu środków pieniężnych FSE Tamel w latach 1997-1999 (w tys. zł)

Lp. |

Wyszczególnienie |

1997 |

1998 |

1999 |

1. |

Wpływ środków z działalności operacyjnej |

-677,3 |

-14.258,8 |

-13.546,6 |

1.1. |

wynik finansowy netto |

-1.990,1 |

-27.554,7 |

-15.762,5 |

1.2. |

korekty: |

1.312,8 |

13.296,0 |

2.215,9 |

|

|

2.403,8 |

8.565,5 |

2.902,5 |

|

|

10,6 |

302,9 |

-55,8 |

|

|

224,4 |

2.090,4 |

1.951,1 |

|

|

-855,3 |

572,6 |

301,4 |

|

|

-7,8 |

- |

- |

|

|

-154,5 |

-190,5 |

-113,7 |

|

|

-254,9 |

-2.660,2 |

2.237,0 |

|

|

-1.188,3 |

-1.621,3 |

-5.313,3 |

|

|

1.052,8 |

-623,4 |

-926,7 |

|

|

211,9 |

6.883,0 |

1.172,4 |

|

|

-37,9 |

-22,0 |

60,8 |

|

|

-92,0 |

-922,6 |

- |

2. |

Środki pieniężne z działalności inwestycyjnej |

-1.296,1 |

-2.913,5 |

-6.818,1 |

|

|

-30,5 |

-73,8 |

-293,3 |

|

|

-1.335,4 |

-2.736,3 |

-6.422,7 |

|

|

- |

- |

- |

|

|

- |

- |

- |

|

|

- |

14,6 |

10,4 |

|

|

6908 |

- |

349,7 |

|

|

- |

-103,5 |

-451,8 |

3. |

Środki pieniężne z działalności finansowej |

1.260,1 |

17.939,0 |

20.628,4 |

|

|

-1.039,3 |

6,2 |

1.638,8 |

|

|

2.593,6 |

19.655,3 |

-18.827,5 |

|

|

- |

- |

- |

|

|

- |

- |

- |

|

|

- |

- |

40.000,1 |

|

|

-294,2 |

-1.727,3 |

-2.300,8 |

|

|

- |

4,8 |

117,8 |

4. |

Środki pieniężne na początek roku |

996,6 |

283,3 |

1.050,0 |

5. |

Zmiana stanu środków pieniężnych |

-713,3 |

766,7 |

263,7 |

6. |

Środki pieniężne na koniec roku |

283,3 |

1.050,0 |

1.313,7 |

Źródło: jak do tabeli 4.5.

Tabela 4.15.

Stopień zadłużenia FSE Tamel w latach 1997-1999 (w %)

Lp. |

Rodzaj wskaźnika |

Sposób obliczania |

1997 |

1998 |

1999 |

1. |

Wskaźnik ogólnego zadłużenia |

zobowiązania ogółem aktywa ogółem |

37,3 |

88,1 |

34,7 |

2. |

Wskaźnik zadłużenia kapitału własnego |

zobowiązania ogółem kapitał własny |

61,1 |

-115,07 |

75,0 |

Źródło: jak do tabeli 4.5.

Wskaźniki stopnia zadłużenia w latach 1997-1999 utrzymują się na wysokim poziomie (zadłużenie ogółem 37,3%-34,7%, zadłużenie kapitału własnego 61,1%-75,0%). Należy dodać, iż Przedsiębiorstwo posiadało w latach 1997-1999 zobowiązania długoterminowe.

Tabela 4.16.

Rentowność finansowa FSE Tamel w latach 1997-1999 (w %)

Lp. |

Rodzaj wskaźnika |

Sposób obliczania |

1997 |

1998 |

1999 |

1. |

Wskaźnik rentowności sprzedaży netto |

zysk/strata netto sprzedaż netto |

-2,8 |

-42,6 |

-22,3 |

2. |

Wskaźnik rentowności majątku |

zysk/strata netto aktywa ogółem |

-4,9 |

-71,3 |

-34,3 |

3. |

Wskaźnik rentowności kapitału własnego |

zysk/strata netto kapitał własny |

-8,1 |

-930,5 |

-74,1 |

Źródło: jak do tabeli 4.5.

Jak wynika z powyższych danych, w miejsce ujemnych wskaźników rentowności w 1997 roku, pojawiły się jeszcze niższe wielkości dla 1998r. i 1999r. Deficytowość wzrosła z -2,8% w 1997r. do -22,3% w 1999r., natomiast rentowność kapitału własnego odpowiednio z -8,1% do 74,1%.

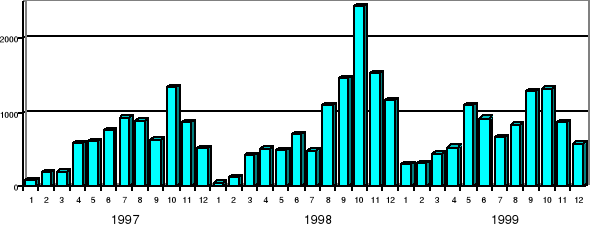

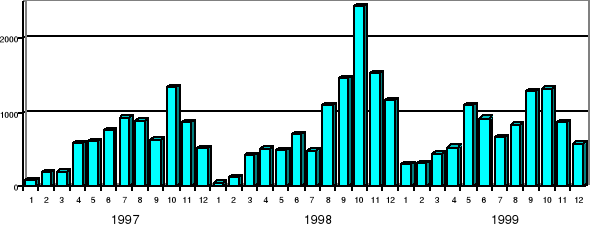

Rysunek 4.1.

Sprzedaż miesięczna FSE Tamel w Tarnowie w latach 1997-1999 (w tys. zł)

Źródło: jak w tabeli 4.5.

Na podstawie analizy zysku i strat Przedsiębiorstwa można stwierdzić, że jego działalność w latach 1997-1999 była deficytowa. Przedsiębiorstwo osiągnęło w 1997 roku przychody o wartości 70.144,9 tys. złotych, w 1998 roku 64.666,8 tys. złotych, a w 1999 roku 70.546,8 tys. złotych. Zatem zmiany wartości sprzedaży (rok do roku, w wielkościach nominalnych) wyniosły odpowiednio: 1998/1997 - 7,8%, 1999/1998 + 8,3% (w 1998 roku sprzedaż była mniejsza niż w 1997r.). W 1999r. sprzedaż wzrosła, miało to związek z poszerzeniem asortymentu produkcji o nowe wielkości mechaniczne silników. Wartość osiągniętego na sprzedaży wyniku wyniosła w kolejnych latach analizowanego okresu 1997-1999 odpowiednio: -2.873,1 tys. złotych, -18.688,2 tys. złotych i -14.286,6 tys. złotych. W analizowanym okresie wystąpiła strata na sprzedaży. Udział kosztów działalności operacyjnej w przychodach ze sprzedaży w latach 1997-1999 wynosił odpowiednio: 103%, 118% oraz 114%, co powodowało, iż wartość wygenerowanego wyniku na sprzedaży był ujemna.

ZAKOŃCZENIE

Zmiany systemowe gospodarki polskiej po 1989 roku wymusiły na przedsiębiorstwach państwowych ustawiczne wprowadzenie zmian własnościowych, czyli prywatyzację. Zaostrzenie i przyspieszenie globalnej konkurencji wpłynęło w istotny sposób na powszechne uznanie, że sektor prywatny w gospodarce jest bardziej wydajny od sektora państwowego. W porównaniu do przedsiębiorstw państwowych, przedsiębiorstwa prywatne osiągają z reguły większą skuteczność bieżącego działania, są bardziej innowacyjne, cechują się większą elastycznością działania, a rokowania co do ich przyszłości są bardziej optymistyczne niż w przypadku przedsiębiorstw państwowych. Polska prywatyzacja od początku była nastawiona na podniesienie efektywności przedsiębiorstw. Wynika to z różnorodności ścieżek prywatyzacyjnych, wnikliwego analizowania każdego pojedynczego zadania prywatyzacyjnego, szukania aktywnego właściciela , który mógłby wziąć odpowiedzialność za przedsiębiorstwo i wspomóc je kapitałowo. Z reguły sprzedaż przedsiębiorstwa lub akcji spółki wiązana jest z wymogiem dodatkowych nakładów inwestycyjnych. Proces prywatyzacji i zazwyczaj podejmowane w jego trakcie działania restrukturyzacyjne, wpływają zdecydowanie pozytywnie na kondycję przedsiębiorstwa i jego potencjalną pozycję konkurencyjną. Przedsiębiorstwa zamierzające utrzymać lub rozwijać swoją dotychczasową pozycję rynkową, będą musiały sprostać coraz to wyższym standardom jakościowym oraz produktywnościowym . Wzrost ich konkurencyjności będzie możliwy jedynie dzięki orientacji rynkowej (zmierzającej do osiągnięcia wysokiego poziomu satysfakcji klienta) oraz zachowania równowagi dynamicznej z otoczeniem.

Przekształcenia własnościowe w polskiej gospodarce rynkowej dokonywane są między innymi za pomocą metod prywatyzacji kapitałowej. Z punktu widzenia inwestora jest to specyficzna oferta inwestycyjna, której zasady mogą, lecz nie muszą różnić się od znanych powszechnie możliwości lokowania kapitału w poszukiwaniu jak najwyższej stopy zwrotu. Z punktu widzenia państwa prywatyzacja kapitałowa jest źródłem dochodów budżetowych uzyskanych ze sprzedaży całych przedsiębiorstw lub ich akcji czy udziałów w nich. Przeznaczenie tych dochodów budzi nierzadko wiele kontrowersji. Państwo rozwiązuje ten problem zgodnie z uchwałami podejmowanymi przez Sejm. Powszechnym zjawiskiem jest wykorzystywanie dochodów z prywatyzacji - pośrednio lub bezpośrednio - do redukcji deficytu budżetowego. Prywatyzacja jest najbardziej pożądanym rodzajem przekształceń własnościowych. Dzieje się nie tylko dlatego, że dochody z niej zwiększają wpływy budżetu, ale przede wszystkim dzięki temu, że inwestor ryzykując własnym kapitałem przy zakupie udziałów lub akcji przedsiębiorstwa, dokonuje weryfikacji rzeczywistej wartości transakcji. Z punktu widzenia gospodarki narodowej przejmowanie przedsiębiorstw będących w trudnym położeniu jest bardzo pozytywne, gdyż istnieje możliwość wprowadzenia przedsiębiorstwa na ścieżkę zdrowego rozwoju, która bez udziału inwestora zagranicznego często jest nieosiągalna. Należy jednak zwrócić szczególną uwagę na stwarzanie jednakowych warunków konkurowania w atrakcyjnych sektorach. Obszarem, w którym inwestycje zagraniczne są szczególnie ważne i pożądane, są sektory, które charakteryzują się niedorozwojem ze względu na brak rodzimej technologii lub tradycji prowadzenia takiej działalności. Prywatyzacja polskiego przemysłu jest obecnie szybsza i bardziej efektywna niż można było tego oczekiwać na początku polskiej transformacji. Jednak utrzymanie pozytywnych tendencji w tym zakresie wymagać będzie istotnego finansowego wsparcia ze strony zagranicznych inwestorów strategicznych. W dalszym ciągu istnieją bowiem poważne zaniedbania techniczno - technologiczne i organizacyjne.

Prywatyzacja Przedsiębiorstwa FSE Tamel S.A. w Tarnowie była dokonywana drogą kapitałową. Proces ten, jak to zwykle bywa przy tego rodzaju przekształceniach, początkowo budził opory załogi Przedsiębiorstwa. Obawy i strach pracowników przed grupowymi zwolnieniami były uzasadnione. W wyniku prywatyzacji trwającej od 1992 roku Przedsiębiorstwo zlikwidowało zbędne, nieprodukcyjne stanowiska pracy, w wyniku czego pracę straciło do końca 2000 r. 32,4% pracowników. Zostały wprowadzone nowe technologie, zmieniła się struktura organizacyjna, która obecnie oparta jest na zależności liniowej określonej poziomem integracji zadań realizowanych na tym poziomie, co daje czytelność i ostrość przypisywania funkcji i podziału zadań, jak również bezkonfliktowo usamodzielnia poszczególne ogniwa. Modernizacja i wprowadzanie nowych maszyn zwiększyło wydajność produkcji jak również zmniejszyło koszty działalności. Unowocześniono linię produkcyjną, rozbudowano system informatyczny, który zapewnia szybsze i sprawniejsze przekazywanie informacji. Wzrosły także płace pracowników, średnio o 20%. Przedsiębiorstwo posiada własną jednostkę marketingową która zajmuje się sprzedażą produktów i promuje produkt na rynkach krajowych i zagranicznych Zmiany wartości sprzedaży rok do roku wynosiły odpowiednio: 98/97 - 7,8%, 99/98 +8,3%. A zatem sprzedaż w analizowanym okresie wzrosła. Miało to związek z poszerzeniem asortymentu produkcji o nowe wyroby w wyniku ścisłej współpracy po wejściu inwestora z kilkoma firmami europejskimi.

Analiza rachunku zysku i strat za lata 1997 - 1999 wskazuje na deficytowość działalności, pomimo wzrostu sprzedaży w 1999 roku. Rok obrachunkowy w poszczególnych latach zamykał się stratą netto w wysokości (1997 r . - 1.990,1 tys. zł., 1998 r. -27.554,7 tys. zł., 1999 r. -15.762,5 tys. zł. Do strat poniesionych przez Przedsiębiorstwo przyczyniło się także załamanie rynków azjatyckich gdzie „Tamel” sprzedaje swoje produkty jak również trwająca dwa lata wojna cenowa między konkurentami tej samej branży.

Podsumowując można stwierdzić, iż proces prywatyzacji pomimo osiąganych dotychczas strat przyniósł pozytywne efekty, które są odczuwalne wewnątrz jak i na zewnątrz przedsiębiorstwa. Główny cel jaki został postawiony przez Przedsiębiorstwo, czyli pozyskanie środków na modernizację i restrukturyzację, został zrealizowany. Wraz z wejściem inwestora dokonano szeregu inwestycji, które przyczyniły się do polepszenia pozycji rynkowej Przedsiębiorstwa. Obecnie nadal trwa realizacja inwestycji, które mają przynieść Przedsiębiorstwu korzyści finansowe.

BIBLIOGRAFIA

Pozycje literatury zwartej

Adamczyk J., Nehring A., Efektywność przedsiębiorstw sprywatyzowanych, AE w Krakowie, Kraków 1995.

Atkinson A. B., Micklewright J., Economic transformation in Eastern Europe and the distribution of income, Cambridge Univ. Press, 1992.

Baczko T., Drugi etap transformacji gospodarki Polski. Raport, INE PAN, Warszawa 1995.

Balcerowicz L., Socjalizm, kapitalizm, transformacja. Szkice z przełomu epok, Wydawnictwo Naukowe PWN, Warszawa 1997.

Balcerowicz L., Wolność i rozwój. Ekonomia wolnego rynku, Wyd. Znak, Kraków 1995.

Belka M., Hausner J., Jasiński L.J., Marody M., Zirk-Sadowski M., Polska transformacja w perspektywie integracji europejskiej, Friedrich Ebert Stiftung, Warszawa 1996.

Biernat S., Prywatyzacja zadań publicznych, Wydawnictwo Naukowe PWN, Warszawa-Kraków 1994.

Bingham R. C., Economics, Mc Graw-Hill, New York 1984.

Blanchard O., Post-communist reform, pain and progress, The MIT Press, London 1993.

Bonin J. P., Szekely I. P., The development and reform of financial systems in Central and Eastern Europe, E. Elgar, 1994.

Bożyk P., Polityka gospodarcza Polski 1985-2000, PWSH, Warszawa 1995.

Breitkopf M., Prywatyzacja w Polsce, Fundacja F. Eberta. Warszawa 1991.

Brozi E., Drogi i bariery prywatyzacji przedsiębiorstw państwowych. Studium programów i doświadczeń, Uniwersytet Łódzki, Łódź 1993.

Chomątowski S., Dynamika rozwoju a efektywność systemów przemysłowych, Zeszyty Naukowe - Seria specjalna, Nr 115, AE w Krakowie, Kraków 1993.

Artykuły i referaty naukowe

Aleksandrowicz P., Spór o metodę, Życie Gospodarcze, 21 kwietnia 1993.

Balcerowicz L., Mozaika własności, Wprost, 27 marca 1994.

Balcerowicz L., Społeczna gospodarka rynkowa. Skąd się wzięła?, Życie Gospodarcze, 26 czerwca 1994.

Belka M., Odważnie do przodu albo do nikąd, referat na sesję Rady Strategii Społeczno-Gospodarczej nt. „Jaki kapitalizm? Modelowe trendy i kierunki polityki”, Warszawa 1996 (maszynopis powielony).

Bielecki J., Nadal brak rynku kapitałowego, Rzeczpospolita, 18 listopada 1994.

Bielecki J., Nigel Lawson o polskich reformach. Prywatyzacja podstawą zdrowego kapitalizmu, Rzeczpospolita, 21 marca 1994.

Błaszczyk B., Prywatyzacja w Polsce po sześciu latach. Osiągnięcia, opóźnienia i pożądane kierunki dalszych działań, CASE, Warszawa 1997, nr 9.

Bochniarz H., Jermakowicz W., A może całkiem inaczej. Masowa i powszechna prywatyzacja, Rzeczpospolita, 8 kwietnia 1993.

Borowiecki R., Bariery restrukturyzacji przedsiębiorstw w okresie transformacji gospodarczej, Przegląd Organizacji 1995, nr 6.

Akty prawne

Rozporządzenie Ministra Przekształceń Własnościowych z dnia 20 listopada 1990 roku w sprawie sposobu przeprowadzania analiz prawnych i ekonomiczno-finansowych przedsiębiorstwa spółki, ich finansowania oraz kwalifikacji wymaganych od osób dokonujących analiz (Dz. Ust. nr 2, poz. 10).

Rozporządzenie Ministra Przekształceń Własnościowych z dnia 20 listopada 1990 roku w sprawie zasad finansowania udostępniania akcji Skarbu Państwa w spółkach powstałych w wyniku przekształceń przedsiębiorstw państwowych (Dz. Ust. nr 2, poz. 11).

Rozporządzenie Prezydenta RP z dnia 27 czerwca 1934 roku - Kodeks Handlowy (Dz. Ust. nr 57, poz. 502, z późniejszymi zmianami).

Rozporządzenie Rady Ministrów z dnia 14 listopada 1990 roku w sprawie szczegółowego zakresu działania Ministra Przekształceń Własnościowych (Dz. Ust. nr 82, poz. 476).

Rozporządzenie Rady Ministrów z dnia 16 listopada 1990 roku w sprawie określania przedsiębiorstw państwowych o szczególnym znaczeniu dla gospodarki państwa, których prywatyzacja wymaga zgody Rady Ministrów (Dz. Ust. nr 82, poz. 447).

Materiały statystyczne

Działalność inwestycyjna w 1991r., 1992r., 1993r. i 1994r., GUS, Warszawa (odpowiednio lata 1992-1995).

Inwestycje i środki trwałe w gospodarce narodowej w 1995r. i 1996r., GUS, Warszawa (odpowiednio lata 1996-1997).

Lista 500 największych przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa przemysłu przetwórczego w 1995 roku, Nowe Życie Gospodarcze, 1996, nr 26.

Lista 500 największych przedsiębiorstw przemysłu przetwórczego w 1996 roku, Nowe Życie Gospodarcze, 1997, nr 23.

Mały rocznik statystyczny z lat 1995-1997, GUS, Warszawa (odpowiednio lata 1995-1997).

Materiały statystyczne GUS zamówione według specyfikacji, Pont-Info Sp. z o.o., Warszawa 1997.

Podmioty gospodarcze według miejsc prowadzenia działalności w 1996r., GUS, Warszawa 1997.

Prywatyzacja przedsiębiorstw państwowych według stanu na 31.12.1991r., 31.12.1992r., 31.12.1993r., 31.12.1994r., 31.12.1995r., 31.12.1996r., GUS, Warszawa (odpowiednio lata 1992-1997).

Strony internetowe

www.tamel-tarnow.pl

xxxx

xxxx

xxxx

SPIS TABEL

str.

Tabela 2.1. Przedsiębiorstwa skomercjalizowane w latach 1991-2000 I półrocze................................................................................................4

Tabela 2.2. Przedsiębiorstwa państwowe sprywatyzowane według procedury prywatyzacji kapitałowej w latach 1999 - I półrocze 2000r................42

Tabela 3.1. Struktura własnościowa kapitału akcyjnego FSE Tamel..................57

SPIS RYSUNKÓW

str.

Rysunek 2.1. Przedsiębiorstwa państwowe skomercjalizowane w okresie

sierpień 1990r. - czerwiec 2000r.........................................................35

Rysunek 2.2. Prywatyzacja kapitałowa w okresie sierpień 1990r. - czerwiec 2000r.....................................................................................................41

SUMMARY

ESTIMATION OF THE COURSE OF PRIVATISATION PROCESS ON THE EXAMPLE OF ELECTRIC ENGINES' FACTORY “TAMEL” INCORPORATED IN TARNÓW

Privatisation is a transformation national sector into a private one, it has become one of the main conditions of duration and development of national establishments in conditions of free-market economy. Property changes, which has lasted in Poland since 1990, include many formal, and law character solutions. All kinds of property transformations are the result of the law established by the Seym. That makes a possibility of choose the most profitable solutions by establishments. In Poland which is in a period of changes of political system, privatisation has become one of the most important elements of transformation. This process includes different spheres of social-economical life, and is a new experience for his citizens. There is a lot of worries and anxieties connected to privatisation. Appearing problems of the establishment jointed with environment and ignoring the need of achieving appropriate changes due to the new state of surrounding by the establishment's management are the source of the crisis that threaten duration and development of the establishment.

M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych. Przebieg i ocena, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 17.

J. Tittenburn, Ekonomiczny sens prywatyzacji, Wydawnictwo Fundacji Humaniora, Poznań 1995, s. 84, [w:] M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych... , op. cit., s. 17.

R. Czerniawski, Prywatyzacja, Ustawy z komentarzem, Poltext, Warszawa 1990, s. 1-2.

A. Nalepka, Restrukturyzacja przedsiębiorstwa. Zarys problematyki, Wydawnictwo Naukowe PWN, Warszawa-Kraków 1999, s. 40.

Art. 1 Ustawy z 13 lipca 1990 roku o prywatyzacji przedsiębiorstw państwowych, Dz. U. Nr 51, poz. 298.

A. Nalepka, Restrukturyzacja przedsiębiorstwa... , op. cit., s. 41.

Z. Olesiński, Proces prywatyzacji w Polsce, Książka i Wiedza, Warszawa 2000, s. 45.

E. Brozi, Drogi i bariery prywatyzacji przedsiębiorstw państwowych, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 1993, s. 32-33.

J. Adamczyk, A. Nehring, Efektywność przedsiębiorstw sprywatyzowanych, Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 1995, s. 8.

A. Malewicz, Analiza i wycena przedsiębiorstw jako instrument prywatyzacji, PFPK, Warszawa 1991, s. 14-15.

Prywatyzacja a rynek kapitałowy w Polsce, praca zbiorowa pod red. J. Czekaja i S. Owsiaka, Wydawnictwo Naukowe PWN, Warszawa 1999, s. 68-73.

E. Brozi, Drogi i bariery prywatyzacji..., op. cit., s. 34.

J. Adamczyk, Anna Nehring, Efektywność przedsiębiorstw sprywatyzowanych..., op. cit., s. 34.

Prywatyzacja a rynek kapitałowy w Polsce..., op. cit., s. 15.

T. S. Surdykowska, Prywatyzacja..., op. cit., s. 14-15.

Ibidem, s. 16.

Prywatyzacja przedsiębiorstw, praca zbiorowa pod red. R. Borowieckiego, TNOiK, Kraków 1992, s. 9.

M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych..., op. cit., s. 19.

A. Nalepka, Restrukturyzacja przedsiębiorstwa..., op. cit., s. 41.

Ustawa z dnia 13 lipca 1990r. o prywatyzacji przedsiębiorstw państwowych, Dz. Ust. z 1990r. Nr 51, poz. 298.

Ustawa z dnia 8 kwietnia 1997r. ustawy o komercjalizacji i prywatyzacji przedsiębiorstw państwowych, Dz. Ust. z 1996r. Nr 118, poz. 561.

Prywatyzacja przedsiębiorstw państwowych w I półroczu 2000r., GUS, Warszawa 2000, s. 11.

A. Nalepka, Restrukturyzacja przedsiębiorstwa..., op. cit., s. 158.

T. S. Surdykowska, Prywatyzacja..., op. cit., s. 143.

W. Góralczyk, Komentarz do ustawy o prywatyzacji przedsiębiorstw państwowych, Poltext, Warszawa 1991, s. 5-10.

M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych..., op. cit., s. 91-92.

J. Adamczyk i A. Nehring, Efektywność przedsiębiorstw sprywatyzowanych..., op. cit., s. 11.

J. Czerniawski, Prywatyzacja. Ustawy z komentarzem..., op. cit., s. 65.

E. Brozi, Drogi i bariery prywatyzacji..., op. cit., s. 218.

M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych..., op. cit., s. 108-109.

A. Nalepka, Restrukturyzacja przedsiębiorstwa..., op. cit., s. 163.

E. Brozi, Drogi i bariery prywatyzacji..., op. cit., s. 223.

J. Adamczyk, A. Nehring, Efektywność przedsiębiorstw sprywatyzowanych..., op. cit., s. 14.

A. Nalepka, Restrukturyzacja przedsiębiorstwa ..., op. cit., s. 164.

J. Adamczyk, A. Nehring, Efektywność przedsiębiorstw sprywatyzowanych, ..., op. cit., s. 14.

E. Brozi, Drogi i bariery..., op. cit., s. 223-224.

M. Bałtowski, Prywatyzacja przedsiębiorstw państwowych..., op. cit., s. 104.

Z. Tomczyk, Komercjalizacja i prywatyzacja przedsiębiorstw państwowych, Novator 1997, nr 9.

T. Grzeszczyk, Mechanizmy prywatyzacji..., op. cit., s. 153.

A. Nalepka, Restrukturyzacja przedsiębiorstwa..., op. cit., s. 153.

Dane liczbowe i informacje uzyskane w Biurze Zarządu FSE „Tamel” S.A. w Tarnowie.

30

PRZEDSIĘBIORSTWO PAŃSTWOWE

WARUNKI ŁĄCZNE:

▫ zatrudnianie do 500 osób

▫ roczna sprzedaż nie wyższa od 6 mln ECU

▫ wartość funduszy własnych do 2 mln ECU lub ew. zgoda Rady Ministrów mimo nie spełnionych ww. warunków

PRYWATYZACJA BEZPOŚREDNIA

DOKONUJE ORGAN ZAŁOŻYCIELSKI W IMIENIU SKARBU PAŃSTWA, GDY:

z wnioskiem wystąpi dyrektor i rada pracownicza p.p.

zostanie złożona oferta

nabycia p.p.

przejęcia do odpłatnego użytkowania

zawiązania spółki, do której będzie wniesione p.p.

OSZACOWANIE WARTOŚCI

USTALENIE SYTUACJI PRAWNEJ MAJĄTKU

USTALENIE SYTUACJI EKONOMICZNEJ I PERSPEKTYW ROZWOJU

ODDANIE DO ODPŁATNEGO KORZYSTANIA

SPRZEDAŻ

WNIESIENIE DO SPÓŁKI

Komercjalizacja

prywatyzacja czasowa

prywatyzacja kapitałowa

wniesienie

akcji

zdobycie

akcji