Oznaczając przez ![]()

momenty (przedziały) czasu, w których obserwowano wartości pewnej zmiennej, a przez ![]()

wyniki obserwacji, szereg czasowy zapisujemy jako zbiór ![]()

1}

DEFINICJA SZEREGU CZASOWEGO

(materiał zaawansowany)

Definicja:

Szeregiem czasowym nazywamy zbiór wartości cechy w uporządkowanych chronologicznie różnych momentach (przedziałach) czasu.

Oznaczając przez ![]()

momenty (przedziały) czasu, w których obserwowano wartości pewnej zmiennej, a przez ![]()

wyniki obserwacji, szereg czasowy zapisujemy jako zbiór ![]()

1}

SKŁADNIKI SZEREGU CZASOWEGO

tendencja rozwojowa (trend) - ogólny kierunek zmian zjawiska w czasie będący wynikiem systematycznych, jednokierunkowych zmian (spadek lub wzrost) poziomu badanego zjawiska

wahania okresowe - rytmiczne wahania poziomu badanego zjawiska o określonym cyklu (okresie przebiegu)

wahania koniunkturalne - systemowe wahania poziomu badanego zjawiska obserwowane w dłuższych od roku okresach

wahania przypadkowe - nieregularne, nieprzewidywalne zarówno co do kierunku jak i siły zmiany poziomu badanego zjawiska

WYODRĘBNIANIE SKŁADNIKÓW SZEREGU CZASOWEGO

A. TREND

A.1. METODY WYRÓWNYWANIA MECHANICZNEGO - ŚREDNIE RUCHOME

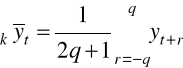

średnie ruchome zwykłe - oblicza się z nieparzystej liczby sąsiadujących ze sobą wyrazów szeregu, tak aby uzyskany wynik móc przyporządkować całkowitej wartości t znajdującej się w środku uwzględnionego w obliczeniach przedziału czasowego:

![]()

gdzie:

![]()

- liczba wyrazów szeregu uwzględnianych przy obliczaniu średniej ruchomej, przy czym q jest ustalony liczbą naturalną

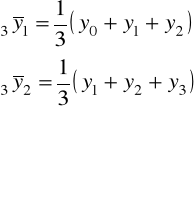

Przykład:

![]()

(średnia trzyokresowa)

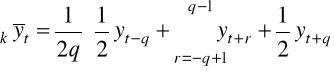

średnie ruchome scentrowane - oblicza się z parzystej liczby sąsiadujących ze sobą wyrazów szeregu, uwzględniając połowę wartości pierwszego wyrazu z danego cyklu wahań, następnie wszystkie pozostałe wyrazy składające się na pełny cykl wahań oraz połowy wartości pierwszego wyrazu z następnego cyklu wahań:

![]()

gdzie:

, przy czym d jest liczbą podokresów w cyklu wahań

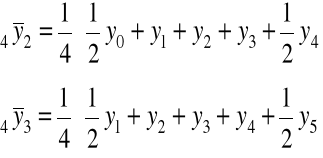

Przykład:

![]()

(średnia przy czterookresowym cyklu wahań)

A.2. METODY ANALITYCZNE - MNK

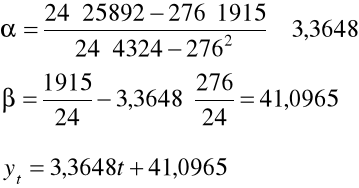

Zakładając, że do opisu tendencji rozwojowej (trendu) stosujemy funkcję liniową ![]()

dobieramy tak wartości współczynników równania linii prostej, aby jej wykres możliwie dobrze "pasował" do punktów reprezentujących na wykresie poszczególne obserwacje z próby:

![]()

Lata i pory roku

|

|

|

|

|

|

1993 zima wiosna lato jesień |

0 1 2 3 |

53 41 24 57 |

45,80 50,38 |

0,524 1,131 |

44,5 39,8 35,8 51,4 |

1994 zima wiosna lato jesień |

4 5 6 7 |

70 60 41 77 |

54,88 59,50 63,38 66,00 |

1,276 1,008 0,647 1,167 |

58,8 58,3 61,2 69,4 |

1995 zima wiosna lato jesień |

8 9 10 11 |

81 70 50 87 |

68,38 70,75 73,63 77,25 |

1,185 0,989 0,679 1,126 |

68,1 68,0 74,6 79,1 |

1996 zima wiosna lato jesień |

12 13 14 15 |

94 86 64 99 |

81,00 84,25 87,63 91,38 |

1,160 1,021 0,730 1,083 |

79,0 83,5 95,5 90,0 |

1997 zima wiosna lato jesień |

16 17 18 19 |

109 101 77 110 |

94,88 97,88 101,00 105,13 |

1,149 1,032 0,762 1,046 |

91,6 98,1 114,9 100,0 |

1998 zima wiosna lato jesień |

20 21 22 23 |

123 120 95 126 |

109,75 114,00

|

1,121 1,053

|

103,4 116,4 141,8 113,5 |

|

276 |

1915 |

|

|

|

Lata i pory roku

|

|

|

|

|

|

|

1993 zima wiosna lato jesień |

0 1 2 3 |

53 41 24 57 |

0 41 48 171 |

0 1 4 9 |

45,80 50,38 |

41,097 44,461 47,826 51,191 |

1994 zima wiosna lato jesień |

4 5 6 7 |

70 60 41 77 |

280 300 246 539 |

16 25 36 49 |

54,88 59,50 63,38 66,00 |

54,556 57,920 61,285 64,650 |

1995 zima wiosna lato jesień |

8 9 10 11 |

81 70 50 87 |

648 630 500 957 |

64 81 100 121 |

68,38 70,75 73,63 77,25 |

68,015 71,380 74,744 78,109 |

1996 zima wiosna lato jesień |

12 13 14 15 |

94 86 64 99 |

1128 1118 896 1485 |

144 169 196 225 |

81,00 84,25 87,63 91,38 |

81,474 84,839 88,204 91,568 |

1997 zima wiosna lato jesień |

16 17 18 19 |

109 101 77 110 |

1744 1717 1386 2090 |

256 289 324 361 |

94,88 97,88 101,00 105,13 |

94,933 98,298 101,663 105,027 |

1998 zima wiosna lato jesień |

20 21 22 23 |

123 120 95 126 |

2460 2520 2090 2898 |

400 441 484 529 |

109,75 114,00

|

108,392 111,757 115,122 118,487 |

|

276 |

1915 |

25892 |

4324 |

|

1915,006

|

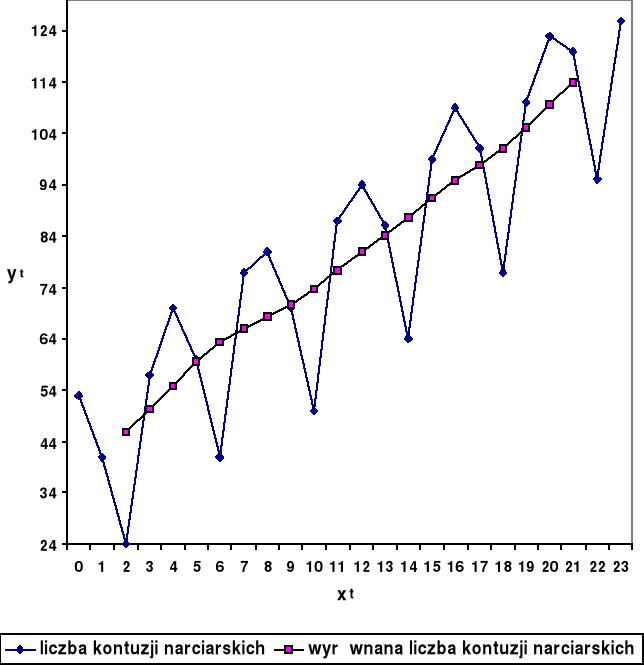

Przykład:

ANALIZA WAHAŃ OKRESOWYCH

WSKAŹNIKI WAHAŃ OKRESOWYCH DLA SZEREGU CZASOWEGO BEZ TRENDU

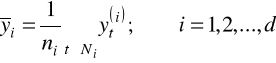

10 Wprowadzamy oznaczenia:

oznaczamy n-elementowy szereg czasowy z wahaniami okresowymi przez ![]()

, gdzie:

t - bieżący numer obserwacji,

i - numer podokresu w cyklu.

oznaczamy zbiór numerów obserwacji, które dotyczą i-tego podokresu cyklu, przez:

![]()

oznaczamy przez ni liczebność zbioru Ni

20 obliczamy średnią wartość badanej zmiennej w i-tym podokresie cyklu:

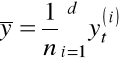

30 Obliczamy średnią z całego szeregu czasowego:

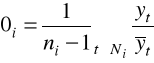

40 Obliczamy wartość wskaźnika wahań okresowych:

Wartość wyrażenia ![]()

mówi, o ile procent wartości zjawiska obserwowane w i-tym podokresie cyklu są, na skutek wahań okresowych, przeciętnie wyższe (znak +) lub niższe (znak -) od średniego zjawiska określonego przez trend.

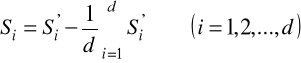

50 Wartość wskaźnika wahań okresowych nakładających się na trend w sposób addytywny:

![]()

WSKAŹNIKI WAHAŃ OKRESOWYCH DLA SZEREGU CZASOWEGO Z TRENDEM

B.1. WAHANIA OKRESOWE MULTIPLIKATYWNE

![]()

![]()

gdzie:

- surowy wskaźnik wahań okresowych,

przy czym:

![]()

- średnie ruchome (scentrowane)

Ni - zbiór numerów obserwacji, które dotyczą i-tego podokresu cyklu

- wskaźnik korygujący

i jednocześnie

B.2. WAHANIA OKRESOWE ADDYTYWNE

10 Wahania okresowe w jednostkach absolutnych

20 Skorygowane wahania okresowe (suma odchyleń okresowych w obrębie cyklu wahań równa zeru)

A.B. ELIMINACJA WAHAŃ SEZONOWYCH Z SZEREGU CZASOWEGO

10 Wahania okresowe multiplikatywne

![]()

20 Wahania okresowe addytywne

![]()

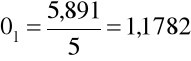

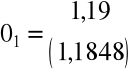

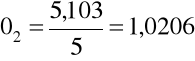

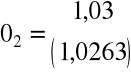

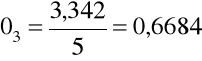

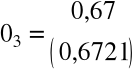

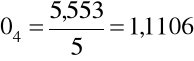

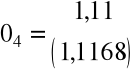

Przykład:

![]()

zima 5,891

wiosna 5,103

lato 3,342

jesień 5,553

![]()

![]()

![]()

![]()

![]()

![]()

C. FUNKCJE OKRESOWOŚCI

![]()

przy czym:

Wartość funkcji okresowości ![]()

mówi, o ile jednostek wartości zjawiska obserwowane w i-tym podokresie cyklu są na skutek wahań okresowych, przeciętnie wyższe (znak +) lub niższe (znak -) od średniego poziomu zjawiska określonego przez trend.

PROGNOZOWANIE ZJAWISK

Zjawiska z multiplikatywnymi wahaniami sezonowymi:

![]()

,

gdzie ![]()

jest wartością oszacowanej funkcji trendu dla t=T.

Zjawiska z addytywnymi wahaniami sezonowymi:

![]()

.

9