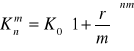

Stopa procentowa: ![]()

gdzie

PRZYSZŁA i OBECNA WARTOŚĆ KAPITAŁU

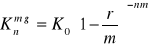

Stopa procentowa: ![]()

gdzie

( O - kwota odsetek, K0 - wartość kapitału początkowego, r- stopa procentowa).

Realna stopa procentowa to stopa uwzględniająca inflację ![]()

,

gdzie i-stopa inflacji.

Faktyczna stopa procentowa: ![]()

,

gdzie T jest stopą podatku od zysku z inwestycji kapitałowych.

Efektywna stopa procentowa:

Przeciętna stopa procentowa

Kn -przyszła wartość kapitału K0 po n okresach czasu, r-nominalna stopa procentowa, m- liczba podokresów stopy procentowej (m-razy w ciągu roku, pełne okresy stopy procentowej)

|

Wartość bieżąca kapitału (dyskonto proste i składane):

![]()

,![]()

Dyskonto:![]()

Dyskonto matematyczne : ![]()

gdzie d - stopa dyskontowa (w%);

Dyskonto handlowe : ![]()

STRUMIENIE PŁATNOŚCI (WKŁADY OSZCZĘDNOŚCIOWE)

|

Liczba

nazywamy czynnikiem przyszłej wartości sumy wkładów oszczędnościowych.

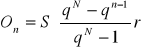

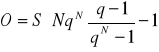

ZWROT DŁUGÓW I KREDYTÓW. SPŁATY O ZADANYCH RATACH ŁĄCZNYCH

An - n-ta rata łączna, n-ta spłata, n-ta płatność,

Tn - n-ta rata długu, część długu spłacana w n-tej racie łącznej,

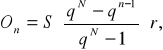

On - odsetki spłacane w n -tej racie,

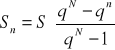

Sn - reszta długu pozostała do spłacenia po spłaceniu n rat,

O - suma wszystkich odsetek.

|

We wzorach z punktu 1 wstawiamy zamiast r względną stopę procentową |

|

m - liczba spłat w okresie kapitalizacji, a - wysokość pojedynczej raty, m . N - liczba rat, A - umowna okresowa rata łączna, tzn. kwota płatności uiszczana w każdym okresie kapitalizacji

|

ZWROT DŁUGÓW I KREDYTÓW. SPŁATY O ZADANYCH RATACH DŁUGU

T1 + … + TN = S, T1=…= TN = T, T= Reszta długu pozostała do spłaty po n-ratach:

Odsetki:

Suma odsetek:

We wzorach z punktu 1) zamiast r wstawiamy

Ilość pełnych okresów kapitalizacji wynosi N, w ramach każdego okresu kapitalizacji następuje m spłat. Dług jest spłacany w m , N równych ratach. Okres stopy procentowej r jest równy okresowi kapitalizacji ( w przeciwnym przypadku należy zastosować względną stopę procentową).

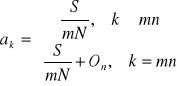

m - liczba spłat w ramach każdego okresu kapitalizacji N - okres spłaty kredytu liczony w pełnych okresach kapitalizacji ak - wielkość pojedynczej raty

Wzory dla pełnych okresów stopy procentowej. W obrębie pełnych okresów kapitalizacja jest złożona, w odniesieniu do podokresów kapitalizacja jest prosta.

Odsetki On po n-pełnych okresach (n=1,...,mN):

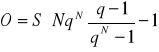

Dług jest spłacany w N ratach, kapitalizujemy m-razy w ciągu każdego okresu, r -roczna stopa procentowa

|

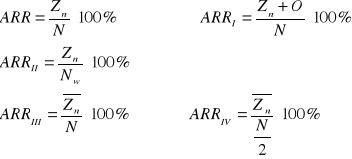

STATYSTYCZNE METODY PROJEKTÓW INWESTYCYJNYCH

gdzie N -łączna suma nakładów[zł];CF - średnioroczne wpływy pieniężne[zł/rok]

P - całkowity przychód; c - cena sprzedaży/wyrobu; x-ilość sprzedanych jed.;

K=zx+S, K-koszty całkowite, z-jednostkowe koszty zmienne, S-koszty stałe;

Z0=P-K

Z0-zyska operacyjny;

Marginesy bezpieczeństwa inwestycji:

c-jednostkowa cena sprzedaży;

|

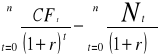

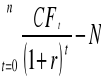

DYNAMICZNE METODY OCENY PROJEKTÓW INWESTYCYJNYCH 1.Wartość zaktualizowana netto

a) NPV=

b) Gdy nakłady ponoszone w kolejnych latach okresu obliczeniowego:NPV= gdzie CFt - to przepływ pieniężny związany z funkcjonowaniem przedsięwzięcia, N-globalne nakłady inwestycyjne w kolejnych latach okresu

c) gdy całość nakładów inwestycyjnych ponoszona jest w roku t=0

NPV=

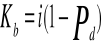

2.Koszt użycia kapitału

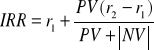

IRR=NPV=0

PV-poziom NPV obliczonej na podstawie

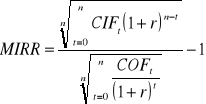

NV- poziom NPV obliczonej na podstawie 5.Zmodyfikowana wewnętrzna stopa zwrotu

CIFt to dodatnie przepływy pieniężne w roku t, r- stopa dyskontowa stosowana przez inwestora (koszt kapitału) n- okres obliczeniowy(w latach)

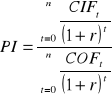

6. Wskaźnik rentowności |

KRÓTKOTERMINOWE INWESTYCJE W PAPIERY WARTOŚCIOWE

WELSLE Wa=Wn-D, Wa-wartość rynkowa weksl, Wn-wartość nominalna (suma wekslowa), D-dyskonto;

d - stopa dyskontowa D=

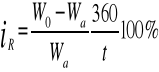

rzeczywisty koszt złożenia weksla

BONY SKARBOWE

D=Wn - Cz gdzie

CERTYFIKATY BANKOWE

Wartość certyfikatu ze zmiennym kuponem: C= |

2