ANALIZA EKONOMICZNA

dr Irena Bielińska

SPIS TREŚCI

1. LITERATURA

wykłady z 2002-02-16

LITERATURA

Bednarski - Analiza finansowa w przedsiębiorstwie

Bednarski - Analiza finansowa w zarządzaniu przedsiębiorstwem t.1 i t.2

Sierpińska, Wędzki - Zarządzanie płynnością finansową w przedsiębiorstwie

Sierpińska, Jachna - Ocena przedsiębiorstwa wg standardów światowych

Śnieżek - Rachunek przepływów pieniężnych w teorii i praktyce rachunkowości

Dobija - Rachunkowość zarządcza

Piotrowska - Finanse spółek. Krótkoterminowe decyzje finansowe

Duraj - Analiza ekonomiczna przedsiębiorstwa

Smith - Nowe narzędzia rachunkowości zarządczej

ANALIZA

To system różnorodnych metod badania naukowego, które polegają na rozłożeniu badanego zjawiska na części składowe w celu wykrycia składników i ich powiązań dla pełnego poznania całości i sformułowania odpowiednich wniosków.

PRZEDMIOT ANALIZY

analiza wyników (po fakcie)

analiza stanu i pozycji - jaka jest sytuacja finansowa firmy w danym momencie względem konkurencji

analiza organizacji i metod działania - struktury organizacyjne, techniki i technologie w firmie

RODZAJE ANALIZY

Makroekonomiczna - globalna firmy, gospodarki kraju, świata, regionu

Mikroekonomiczna - danego przedsiębiorstwa i jego otoczenia

Ogólne analizy całościowe - główne parametry firmy (wielkość, zatrudnienie, obroty)

Analizy szczegółowe (odcinkowe) - wybrane obszary np. Płynność finansowa firmy, technologia w firmie

METODY ANALIZY

Dedukcyjna - od ogółu do szczegółu - stawianie tezy i poprzez analizę problemów dochodzenie do udowodnienia tezy

Indukcyjna - od szczegółu do ogółu

Metoda analizy porównawczej

Metoda analizy przyczynowej

ETAPY PROWADZENIA ANALIZY

przygotowanie materiałów źródłowych

właściwe prace analityczne

opracowanie i prezentacja wyników

MATERIAŁY ŹRÓDŁOWE

dobór i weryfikacja

podział:

materiały ewidencyjne (sprawozdawczość, zapisy na urządzeniach ewidencyjnych)

materiały pozaewidencyjne w tym: plany, analizy, kontrola i rewizja, publikacje

PREZENTACJA WYNIKÓW

liczbowa (tabele)

graficzna (wykresy)

opisowa: ilustracje słowne, wnioski (na początku lub na końcu)

ANALIZA PORÓWNAWCZA

porównanie ze wskaźnikami postulowanymi - plany, założenia (stwierdzenie czy realizujemy plan a jeśli nie to dlaczego)

porównanie w czasie (jakie trendy są realizowane w naszej działalności)

porównanie w przestrzeni (porównanie z innymi formami)

ZAKŁÓCENIA W ANALIZIE PORÓWNAWCZEJ

wynikające z metodologii

finansowe (trudno je wyeliminować)

organizacyjne (firmy w sprawozdaniach mają obowiązek opisywać zmiany organizacyjne)

rzeczowe (zmiany produktów, którymi firma obraca)

ANALIZA PRZYCZYNOWA

generowanie przyczyny zmiany badanego zjawiska

określenie wagi tych przyczyn

metoda kolejnych podstawień

zalety - nadaje się do wielu obszarów analizy, łatwa w zastosowaniu

wady - nie daje bardzo dokładnych wyników

metoda funkcyjna

zalety - daje jednoznaczne wyniki

wady - nie daje się zastosować do wszystkich obszarów analizy, potrzebuje lepszego oprzyrządowania (program)

WYNIK FINANSOWY FIRMY I JEGO ANALIZA

czynniki intensywne

czynniki ekstensywne

ustalenie zmian w osiągniętych wynikach

określenie stopnia wykorzystania czynników intensywnych dla osiągniętych wyników

WSKAŹNIKI ILOŚCIOWE

wyzwalanie rezerw wewnętrznych

efektywny postęp technicznych

rynki

ceny

WSKAŹNIKI JAKOŚCIOWE

WYZNACZENIE WYNIKU FINANSOWEGO

ustawy o rachunkowości z dnia 29.09.1994 ze zmianami wprowadzonymi ustawą z 9.11.2000

spółek handlowych (osobowych i kapitałowych) oraz spółek cywilnych

osób fizycznych oraz spółek cywilnych osób fizycznych, jeżeli ich przychody netto ze sprzedaży towarów produktów i operacji finansowych za poprzedni rok obrotowy wynosiły co najmniej 800 tys. EURO

jednostek organizacyjnych działających na podstawie prawa bankowego, prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych

bilansu

rachunku zysków i strat

informacji dodatkowejzestawienia zmian w kapitale (funduszu) własnym (w przypadku firm, których sprawozdania są badane i ogłaszane)

rachunku przepływów gotówkowych (w przypadku firm, których sprawozdania są badane i ogłaszane)

sprawozdanie z działalności (w przypadku spółek kapitałowych, towarzystw ubezpieczeń wzajemnych, spółdzielni i przedsiębiorstw państwowych)

banków oraz zakładów ubezpieczeń

jednostek działających na podstawie przepisów o publicznym obrocie papierami wartościowymi oraz organizacji i funkcjonowaniu funduszy emerytalnych

spółek akcyjnych

pozostałych jednostek jeżeli spełniają co najmniej 2 z warunków

średnioroczne zatrudnienie 50 osób

suma aktywów 2,5 mln EURO

przychody netto 5 mln EURO

funduszy inwestycyjnych (półroczne)

funduszy inwestycyjnych (półroczne)

zasada ciągłości (art.5) - firma prowadzi ewidencję w kolejnych okresach obrachunkowych na tych zasadach co poprzednio

zasada kontynuacji (art.5) - firma będzie kontynuować działalność w nie zmienionej wielkości w kolejnym okresie obrachunkowym

zasada memoriału (art.6) - firma prowadzi księgowość wg dokumentów i dat ich wystawienia a nie wg rzeczywistego przepływu gotówki w firmie

zasada współmierności (art.6) - odpowiednim kosztom przyporządkowuje się odpowiednie przychody

zasada wyceny po cenie nabycia z zachowaniem ostrożności (art.7) - jest możliwość tworzenia rezerw chroniących przed wypływem gotówki z firmy

zakaz kompensat - ewidencja wszystkich aktywów i pasywów

zasada istotności - dopuszczanie odstępstw od zasady ciągłości (art.8) - wszystkie istotne zapisy mają być wykazane

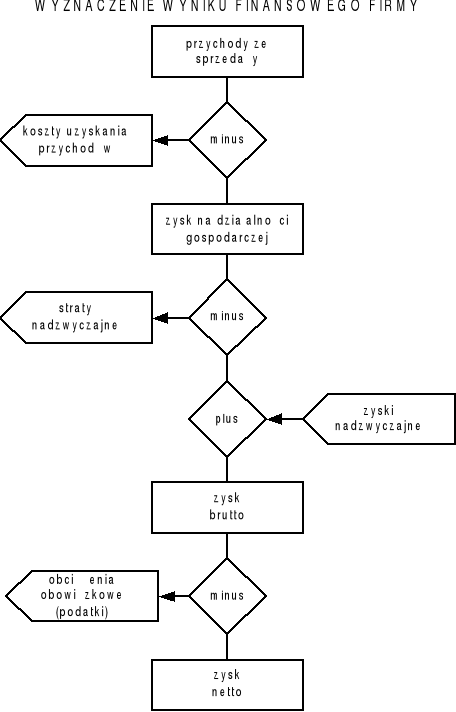

przychody netto ze sprzedaży produktów, towarów i materiałów

koszty sprzedanych produktów, towarów i materiałów

zysk (strata) brutto ze sprzedaży

koszty sprzedaży

koszty ogólnego zarządu

zysk (strata) ze sprzedaży (jeśli jest strata jest zagrożenie dalszego istnienia firmy; zysk powinien być porównywalny z innymi firmami tego samego typu)

pozostałe przychody operacyjne

pozostałe koszty operacyjne

zysk na działalności operacyjnej (do określenia dźwigni operacyjnej, finansowej)

przychody finansowe (oprocentowanie, zyski z akcji itp.)

koszty finansowe (spłaty kredytów itp.)

zysk na działalności gospodarczej ( porównanie dźwigni finansowej)

wynik zdarzeń nadzwyczajnych (zyski i straty)

zysk (strata) brutto (wykorzystywany w makroekonomii; określa wpływy do budżetu państwa)

podatek dochodowy

pozostałe obowiązkowe zmniejszenia zysku

zysk (strata netto) - do dyspozycji przedsiębiorstwa (dane wykorzystywane w mikroekonomii - dla akcjonariuszy, banków)

zysk zatrzymany - wykorzystywany w badaniach ekonomicznych - tzw. analizach dyskryminacyjnych. Sprawdzają one czy firmie nie grozi upadłość. Gdy firma inwestuje zysk w siebie (zatrzymuje go) oznacza to, że nie znaleziono lepszych miejsc do inwestycji, czyli firma jest w dobrej kondycji.

przychody netto ze sprzedaży i zrównanie z nimi

koszty działalności operacyjnej

zysk (strata) ze sprzedaży

reszta punktów jak wyżej

materiału bezpośrednie

robocizna bezpośrednia

koszty wydziałowe

koszty ogólne zarządu i koszty sprzedaży

koszty operacji finansowych

koszty materialne

koszty zużycia materiałów

koszty zużycia paliw i energii

amortyzacja

koszty usług obcych

inne koszty materialne

koszty niematerialne

płace

narzuty na płace

odpisy na fundusze specjalne

inne koszty niematerialne

BILANS

AKTYWA

Aktywa trwałe

Wartości niematerialne i prawne

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, w tym programy komputerowe,

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych

know-how

nabytą wartość firmy

koszty zakończonych powodzeniem i przewidywanych do wdrożenia prac rozwojowych

Rzeczowe aktywa trwałe

środki trwałe to rzeczowe aktywa trwałe o przewidywanym okresie ekonomicznej użyteczności dłuższym niż jeden rok, kompletne, zdatne do użytku i przeznaczone na potrzeby przedsiębiorstwa.

środki trwałe zużywają się stopniowo i stopniowo przenoszą swoją wartość na produkt (amortyzacja liniowa i degresywna)

Należności długoterminowe

Inwestycje długoterminowe

są to aktywa nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w formie odsetek, dywidend (udziałów w zyskach) lub innych pożytków, w tym również z transakcji handlowej, a w szczególności aktywa finansowe oraz te nieruchomości i wartości niematerialne i prawne, które nie są użytkowane przez jednostkę, lecz zostały nabyte w celu osiągnięcia korzyści. Typowe przykłady inwestycji w nieruchomości to:

grunt utrzymywany w celu osiągnięcia w długim okresie korzyści wynikających z przyrostu jego wartości

grunt utrzymywany bez określonego przeznaczenia

budynek posiadany przez firmę albo zaliczany do jej aktywów na podstawie umowy leasingu finansowego, który został oddany w najem

nie użytkowany na własne potrzeby budynek, który firma utrzymuje w celu oddania go w najem

Długoterminowe rozliczenia międzyokresowe.

Aktywa obrotowe

Zapasy

wykorzystywane jednorazowo, zużywane w jednym cyklu produkcyjnym

Należności krótkoterminowe

Inwestycje krótkoterminowe

krótkoterminowe papiery wartościowe własne, obce, środki pieniężne (na rachunku i w kasie)

PASYWA

Kapitał (fundusz) własny

kapitał (fundusz) podstawowy, fundusz założycielski, kapitał własny (zarejestrowany w sądzie rejestrowym)

należne wpłaty na kapitał podstawowy (wielkość ujemna)

udziały (akcje) własne (wielkość ujemna)

kapitał (fundusz) zapasowy (do 1/3 kapitału podstawowego)

kapitał (fundusz) z aktualizacji wyceny

pozostałe kapitały (fundusze) rezerwowe

zysk (strata) z lat ubiegłych

zysk (strata) netto

odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

Zobowiązania i rezerwy na zobowiązania

rezerwy na zobowiązania

zobowiązania długoterminowe

zobowiązania krótkoterminowe

rozliczenia międzyokresowe

ujemna wartość firmy

PRZEPŁYWY GOTÓWKOWE

Bezpośrednia - we wszystkich działalnościach pokazać kwotowo wszystkie wpływy i wydatki

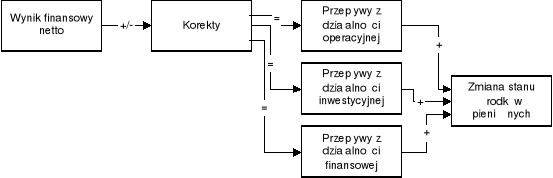

Pośrednia - zysk netto korygujemy zmieniając zapis memoriałowy na kasowy i dzielimy na działalności

Przepływy środków pieniężnych z działalności operacyjnej.

Zysk netto.

Korekty razem

amortyzacja

zysk (strata) z tytułu różnic kursowych

odsetki i udziały w zyskach (dywidendy)

zysk (strata) z działalności inwestycyjnej

zmiana stanu rezerw

zmiana stanu zapasów

zmiana stanu należności

zmiana stanu zobowiązań krótkoterminowych z wyjątkiem pożyczek i kredytów

zmiana stanu rozliczeń międzyokresowych

inne korekty

Przepływy pieniężne netto z działalności operacyjnej (I+II)

Przedsiębiorstwo ma obowiązek wykonywania sprawozdań różnego rodzaju.

Metody analizy przyczynowej

Metoda kolejnych podstawień |

Metoda funkcyjna |

0 = S1 - S0 S = a * b 0 = Oa + Ob Oa = (a1 - a0) * b0 * c0 Ob = a1 * (b1 - b0) * c0 Oc = a1 * b1 * (c1 - c0) Zmiana kolejności powoduje różne wyniki ale ich znaczenie (wagowo) nie zmienia się. |

0 = S1 - S0 S = a * b 0 = Oa + Ob A = a1 / a0 - 1 B = b1 / b0 - 1 C = c1 / c0 - 1 Oa = S0 * A * [1 + (B + C) / 2 + (B * C) / 3)] Ob = S0 * B * [1 + (A + C) / 2 + (A * C) / 3)] Oc = S0 * C * [1 + (A + B) / 2 + (A * B) / 3)] Niezależnie od kolejności mamy zawsze taki sam wynik |

O - odchylenie, zmiana zjawiska

S0 - zjawisko w roku bazowym

S1 - zjawisko w roku badanym

S - algorytm

A - współczynnik zmienności

Przykład

czynnik |

dane bazowe |

dane rzeczywiste |

odchylenie (1-0) |

a |

5 |

7 |

+2 |

b |

10 |

11 |

+1 |

S = a * b |

S0 = a0 * b0 = 50 |

S1 = a1 * b1 = 77 |

+27 |

metoda podstawień

Oa = a1 * b0 - a0 * b0 = (7*10)-(5*10) = 20

Ob = a1 * b1 - a1 * b0 = (7*11)-(7*10) = 7

razem 27

metoda różnicowa

Oa = (a1 - a0) * b0 = (7-5)*10 = 20

Ob = a1 * (b1 - b0) = 7*(11-10) = 7

razem 27

metoda funkcyjna

A = 7/5 - 1 = 0.4

B = 11/10 - 1 = 0.1

Oa = 50 * 0.4 * (1 + 0.1 / 2) = 21

Ob = 50 * 0.1 * (1 + 0.4 / 2) = 6

razem 27

Interpretacja - Przedmiotem analizy było zjawisko S. Odchylenie wynikające ze zmiany zjawiska wynosi 27. Wpływ na to miały dwa czynniki: a i b. Czynnik a jest czynnikiem decydującym i wynosi 21 i w dalszych analizach należałoby przeprowadzić szczególną analizę czynnika a.

wykłady z 2002-03-16

Metody podwyższania wyniku finansowego:

Celem syntetycznej analizy wyniku finansowego firmy jest:

R - zatrudnienie (realne a nie nominalne tzn. ile jest osób zatrudnionych w przeliczeniu na pełne etaty)

M - majątek (trwały i obrotowy wyceniony wg metod wyceny bilansu)

P - przychody ze sprzedaży (w szerokim pojęciu: produkcja podstawowa i przychody z innej działalności finansowej)

Z - zysk (brutto)

K - kapitał

i - tempo wzrostu

Jeśli iK < iZ to firma rozwija się intensywnie (to pozytywne zjawisko).

jeżeli iK > iZ to nie należy pozytywnie oceniać takiej firmy

Gospodarowanie ekstensywne (wzrost M i R)

Gospodarowanie intensywne (wzrost P i Z)

Jeśli iR < iM < iP < iZ to typowy model intensywnego rozwoju firmy. iR i iM w praktyce można traktować zamiennie.

MR - przeciętne zaangażowanie składników majątkowych na jednego zatrudnionego

PM - produktywność majątku

PR - wydajność pracy

ZP - rentowność sprzedaży

ZM - rentowność majątku

ZR - rentowność pracy

Jeśli iMR < iPM < iPR < iZP < iZM < iZR to mamy model rozwoju intensywnego firmy.

Oparty jest na przepisach:

Przepisy ustawy stosuje się do:

Sprawozdanie finansowe składa się z:

Badaniu i ogłaszaniu sprawozdań podlegają: roczne skonsolidowane sprawozdania grup kapitałowych oraz roczne sprawozdania finansowe:

Zasady rachunkowości:

Rachunek zysków i strat

(wariant kalkulacyjny)

Rachunek zysków i strat

(wariant kalkulacyjny)

Koszty w układzie kalkulacyjnym

Techniczny koszt wytworzenia

Koszty w układzie rodzajowym

wykłady z 2002-04-20

Bilans pokazuje sytuację w danym momencie.

BILANS

AKTYWA = PASYWA

Złota zasada finansowa

Kapitały powinny być związane na tak długo na jak długo jest związany majątek firmy

Złota zasada bilansowa

Kapitały stałe powinny finansować majątek trwały.

Im więcej zobowiązań długoterminowych tym ryzyko większe.

Ryzyko operacyjne - w aktywach (dźwignia operacyjna)

Ryzyko finansowe - w pasywach (dźwignia finansowa)

Im większy udział majątku trwałego w stosunku do obrotowego tym większe ryzyko.

Im większy udział kapitałów obcych w stosunku do własnych tym większe ryzyko

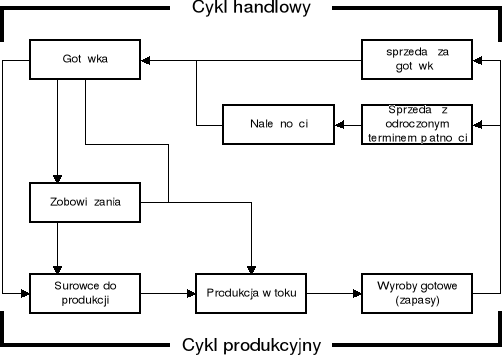

Ruch okrężny kapitału

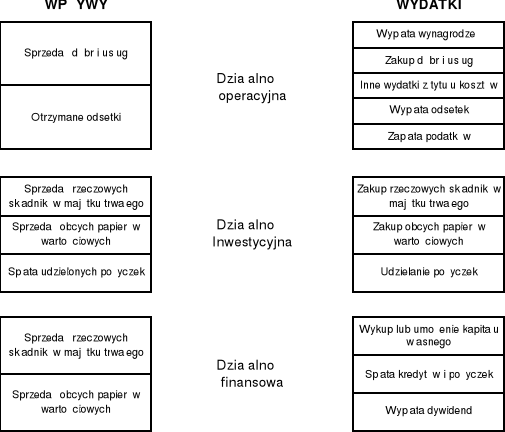

Klasyfikacja wpływów i wydatków wg rodzajów działalności.

Metody rachunku przepływów

Działalność operacyjna - przez działalność operacyjną rozumie się podstawowy rodzaj działalności firmy oraz inne rodzaje działalności nie zaliczane do działalności inwestycyjnej (lokacyjnej) lub finansowej.

Działalność inwestycyjna - przez działalność inwestycyjną (lokacyjną)rozumie się nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane pieniężne koszty i korzyści.

Działalność finansowa - przez działalność finansową rozumie się pozyskiwanie lub utratę źródeł finansowania (zmiany w rozmiarach i relacjach kapitału własnego i obcego w firmie) oraz wszystkie z nimi związane pieniężne koszty i korzyści.

Rachunek przepływów pieniężnych (metoda pośrednia)

Jeżeli rosną aktywa to korekty będą ujemne.

Jeżeli maleją aktywa to korekty będą dodatnie.

Jeżeli rosną pasywa to korekty będą dodatnie.

Jeżeli maleją pasywa to korekty będą ujemne.

12

ANALIZA EKONOMICZNA - wykład - Alicja i Wojciech Makowiec |

|

Wyszukiwarka

Podobne podstrony:

1354

1354 pepe wróć perfect 3ZEZCOCMRL3CNZ4ELP3BZXDQTNHOJK4NWAX2VHI

1354

1354

1354

1354

Dz U 123, p 1354 czas pracy k

1354 1

1354 2

Anne Mather Indiscretion [HP 1354, MBS 745, MB 3312] (docx)

więcej podobnych podstron