ESTYMACJA

Szacowanie wartości parametrów w populacji na podstawie próby jest zadaniem estymacji parametrycznej.

Estymacja przedziałowa

Przedziałem ufności nazywamy taki przedział, który z zadanym z góry prawdopodobieństwem (1-α), zwanym poziomem ufności (lub współczynnikiem ufności), pokrywa nieznaną wartość szacowanego parametru Q.

Z reguły przyjmuje się poziom ufności bliski jedności, tzn. (1-α)=0,9; 0,95; 0,99.

-------------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------

Przedziały ufności dla średniej.

Zakładamy, że cecha X ma w populacji rozkład normalny N(m,σ). Niech

m - średnia arytmetyczna w populacji

σ - odchylenie standardowe w populacji

![]()

- średnia arytmetyczna z próby

S - odchylenie standardowe z próby

n - liczebność próby

-------------------------------------------------------------------------------------------------

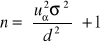

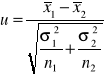

(1) Przedział ufności dla średniej w przypadku, gdy σ - znane, dowolna liczebność próby

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

-------------------------------------------------------------------------------------------------

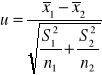

(2) Przedział ufności dla średniej w przypadku, gdy σ - nieznane, liczebność próby n < 30

gdzie tα odczytujemy z tablic rozkładu t-Studenta dla danego α i (n-1) stopni swobody.

-------------------------------------------------------------------------------------------------

(3) Przedział ufności dla średniej w przypadku, gdy σ - nieznane, liczebność próby n ≥ 30, rozkład X w populacji nie musi być normalny

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

-------------------------------------------------------------------------------------------------

-------------------------------------------------------------------------------------------------

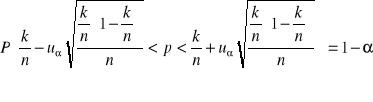

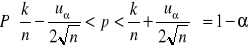

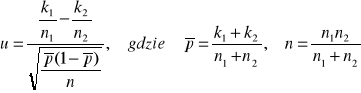

Przedział ufności dla wskaźnika struktury.

Niech

p - wskaźnik struktury ( procent wyróżnionych elementów) w populacji,

k - liczba elementów wyróżnionych w próbie

n - liczebność próby

Zakładamy, że n>100, k/n >0,05. Wówczas

-------------------------------------------------------------------------------------------------

Przy ostrożnym szacunku

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α

-----------------------------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------------

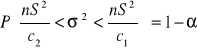

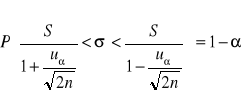

Przedział ufności dla wariancji.

Zakładamy, że cecha X ma w populacji rozkład normalny N(m,σ). Niech

σ2 - wariancja w populacji

S2 - wariancja w próbie

n - liczebność próby

-------------------------------------------------------------------------------------------------

(1) Dla n < 30

gdzie c1 - odczytujemy z tablic rozkładu χ2 dla (1- α/2) i (n-1) stopni swobody,

c2 - odczytujemy z tablic rozkładu χ2 dla ( α/2) i (n-1) stopni swobody.

(2) Dla n≥30

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

-------------------------------------------------------------------------------------------------

Minimalna liczebność próby przy szacowaniu średniej m w populacji (losowanie proste)

Zakładamy, że cecha X ma w populacji rozkład normalny N(m,σ). Niech

m - średnia arytmetyczna w populacji

σ - odchylenie standardowe w populacji

![]()

- średnia arytmetyczna z próby

S - odchylenie standardowe z próby

n - niezbędna liczebność próby

n0 - liczebność próby wstępnej

d - dopuszczalny błąd szacunku

-------------------------------------------------------------------------------------------------

(1) σ - znane, dowolna liczebność próby, cecha X ma w populacji rozkład normalny N(m,σ)

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

[ ] - oznacza całość z liczby

-------------------------------------------------------------------------------------------------

(2) σ - nieznane, liczebność próby n < 30, cecha X ma w populacji rozkład normalny N(m,σ)

gdzie tα odczytujemy z tablic rozkładu t-Studenta dla danego α i (n-1) stopni swobody.

-------------------------------------------------------------------------------------------------

(3) σ - nieznane, liczebność próby n ≥ 30, rozkład X w populacji nie musi być normalny

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Jeżeli n > n0 to należy dolosować n-n0 elementów.

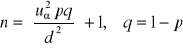

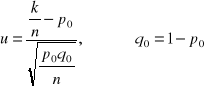

Minimalna liczebność próby przy szacowaniu wskaźnika struktury w populacji (losowanie proste)

p - wskaźnik struktury ( procent wyróżnionych elementów) w populacji,

k - liczba elementów wyróżnionych w próbie

n - niezbędna liczebność próby

n0 - liczebność próby wstępnej

d - dopuszczalny błąd szacunku

-------------------------------------------------------------------------------------------------

Zakładamy, że n>100, k/n >0,05, znamy wskaźnik struktury p w populacji

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Zakładamy, że n>100, k/n >0,05, nie znamy wskaźnika struktury p w populacji

gdzie uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

PARAMETRYCZNE TESTY ISTOTNOŚCI

-------------------------------------------------------------------------------------------------

Test dla wartości średniej

------------------------------------------------------------------------------------------------

m - średnia arytmetyczna w populacji, m0- hipotetyczna wartość średniej arytmetycznej w populacji, ![]()

- średnia arytmetyczna z próby, σ - odchylenie standardowe w populacji, S - odchylenie standardowe w próbie, n - liczebność próby

-------------------------------------------------------------------------------------------------

(1) Zakładamy, że rozkład cechy w populacji jest normalny N(m,σ) lub zbliżony do normalnego, odchylenie standardowe σ w populacji jest znane.

H0 : m = m0

H1 : m ≠ m0 (obustronny obszar odrzucenia)

m < m0 ( lewostronny obszar odrzucenia)

m > m0 (prawostronny obszar odrzucenia)

Postać statystyki testowej:

![]()

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-------------------------------------------------------------------------------------------------

(2) Zakładamy, że rozkład cechy w populacji jest normalny N(m,σ) lub zbliżony do normalnego, odchylenie standardowe σ w populacji jest nieznane oraz n ≤ 30

H0 : m = m0

H1 : m ≠ m0 , m < m0 , m > m0

Postać statystyki testowej:

![]()

Dla obszaru obustronnego tα odczytujemy z tablic rozkładu t-Studenta dla α i (n-1) stopni swobody.

Dla obszaru jednostronnego tα odczytujemy z tablic rozkładu t-Studenta dla 2α i (n-1) stopni swobody.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

------------------------------------------------------------------------------------------------- (3) Zakładamy, że rozkład cechy w populacji jest normalny N(m,σ) lub dowolny, odchylenie standardowe σ w populacji jest nieznane oraz n > 30.

H0 : m = m0

H1 : m ≠ m0 , m < m0 , m > m0

Postać statystyki testowej:

![]()

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego.W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-------------------------------------------------------------------------------------------------

Test dla wariancji

------------------------------------------------------------------------------------------------

m - średnia arytmetyczna w populacji, ![]()

- średnia arytmetyczna z próby

σ - odchylenie standardowe w populacji, σ0- hipotetyczna wartość odchylenia standardowego w populacji, S - odchylenie standardowe w próbie, n - liczebność próby

---------------------------------------------------------------------------------------------

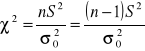

Zakładamy, że rozkład cechy w populacji jest normalny N(m,σ), odchylenie standardowe σ w populacji jest nieznane.

H0 : σ2 = σ20

H1 : σ2 > σ20

Postać statystyki testowej:

Dla obszaru obustronnego ![]()

odczytujemy z tablic rozkładu normalnego dla α i (n-1) stopni swobody. Hipotezę zerową odrzucamy gdy: ![]()

. W przeciwnym przypadku brak jest podstaw do odrzucenia H0. Pamiętając, że

![]()

-------------------------------------------------------------------------------------------------

Test dla wskaźnika struktury.

-------------------------------------------------------------------------------------------------

p - wskaźnik struktury ( procent wyróżnionych elementów) w populacji,, p0- hipotetyczna wartość wskaźnika struktury w populacji, k - liczba elementów wyróżnionych w próbie

n - liczebność próby

Zakładamy, że rozkład cechy w populacji dwupunktowy z parametrem p oraz n>100.

H0 : p = p0

H1 : p ≠ p0 , p < p0 , p > p0

Postać statystyki testowej:

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-------------------------------------------------------------------------------------------------

Test dla dwóch średnich.

-------------------------------------------------------------------------------------------------

m1 - średnia arytmetyczna w populacji I, m2- średnia arytmetyczna w populacji II

![]()

- średnia arytmetyczna z próby I, ![]()

- średnia arytmetyczna z próby II

σ1 - odchylenie standardowe w populacji I, σ2 - odchylenie standardowe w populacji II

S1 - odchylenie standardowe w próbie I, S2 - odchylenie standardowe w próbie II

n1 - liczebność próby I, n2 - liczebność próby II,

-------------------------------------------------------------------------------------------------

(1) Zakładamy, że rozkład cechy w populacjach jest normalny N(m1,σ1) i N(m2,σ2) lub zbliżony do normalnego, odchylenia standardowe σ1 i σ2 w populacjach są znane.

H0 : m1 = m2

H1 : m1 ≠ m2 (obustronny obszar odrzucenia)

m1 < m2 ( lewostronny obszar odrzucenia)

m1 > m2 (prawostronny obszar odrzucenia)

Postać statystyki testowej:

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-----------------------------------------------------------------------------------------------------------------

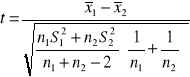

(2) Zakładamy, że rozkład cechy w populacjach jest normalny N(m1,σ1) i N(m2,σ2) lub zbliżony do normalnego, n1≤ 30 i n2≤ 30, odchylenia standardowe σ1 i σ2 w populacjach są nieznane oraz zachodzi równość:![]()

. Normalność weryfikujemy testem Shapiro-Wilka, równość wariancji w populacjach weryfikujemy testem dla dwóch wariancji

H0 : m1 = m2

H1 : m1 ≠ m2 ,m1 < m2 ,m1 > m2

Postać statystyki testowej:

Dla obszaru obustronnego tα odczytujemy z tablic rozkładu t-Studenta dla α i (n1+n2-2) stopni swobody.

Dla obszaru jednostronnego tα odczytujemy z tablic rozkładu t-Studenta dla 2α i (n1+n2-2) stopni swobody.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-----------------------------------------------------------------------------------------------------------------

(3) Zakładamy, że n1> 30 i n2>30 oraz odchylenia standardowe σ1 i σ2 w populacjach są nieznane.

H0 : m1 = m2

H1 : m1 ≠ m2 ,m1 < m2 ,m1 > m2

Postać statystyki testowej:

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego.W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

-------------------------------------------------------------------------------------------------

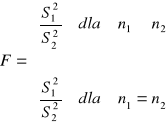

Test dla dwóch wariancji.

------------------------------------------------------------------------------------------------

Zakładamy, że rozkład cechy w populacjach jest normalny N(m1,σ1) i N(m2,σ2) lub zbliżony do normalnego, odchylenia standardowe σ1 i σ2 w populacjach są nieznane.

H0 : ![]()

H1 : ![]()

Postać statystyki testowej:

Fα odczytujemy z tablic F-Snedecora dla (n1 -1) i (n2 -1) stopni swobody.

Hipotezę zerową odrzucamy gdy: ![]()

. W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

------------------------------------------------------------------------------------------------

Test dla dwóch wskaźników struktury.

-------------------------------------------------------------------------------------------------

Zakładamy, że populacje mają rozkłady dwupunktowe z parametrami p1 i p2 oraz n1> 100 i n2>100 .

H0 : p1 = p2

H1 : p1 ≠ p2 ,p1 < p2 ,p1 > p2

Postać statystyki testowej:

Dla obszaru obustronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- ½ α.

Dla obszaru jednostronnego uα odczytujemy z tablic rozkładu normalnego dla F(uα)= 1- α.

Hipotezę zerową odrzucamy gdy: ![]()

dla obszaru obustronnego, ![]()

dla obszaru lewostronnego, ![]()

dla obszaru prawostronnego.W przeciwnym przypadku brak jest podstaw do odrzucenia H0.

TESTY NIEPARAMETRYCZNE

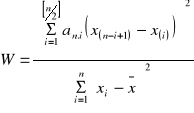

Test normalności Shapiro-Wilka

![]()

, gdzie ![]()

jest dystrybuantą rozkładu normalnego

![]()

![]()

próba prosta n-elementowa, pobrana z populacji o ciągłej dystrybuancie ![]()

![]()

poziom istotności

Postać statystyki testowej

![]()

tablicowane współczynniki

![]()

uporządkowana próba według wartości rosnących

![]()

odczytujemy z tablic wartości krytycznych dla testu Shapiro-Wilka

Obszar odrzucenia ![]()

- zatem hipotezę H0 odrzucamy gdy ![]()

-lewostronny obszar odrzucenia.

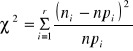

Test zgodności ![]()

![]()

, gdzie ![]()

jest zbiorem rozkładów o określonym typie postaci funkcyjnej dystrybuanty

![]()

n- elementowa próba (n>100, dane przedstawione są w postaci szeregu rozdzielczego o r przedziałach klasowych o liczebnościach ![]()

(i=1,…,r)

![]()

poziom istotności

Postać statystyki testowej

Statystyka ta przy założeniu prawdziwości ![]()

ma rozkład ![]()

o ![]()

stopniach swobody.

k - liczba szacowanych parametrów, które należy wstępnie wyznaczyć na podstawie próby

r - liczba przedziałów klasowych

![]()

- prawdopodobieństwo, że zmienna X przyjmuje wartość należącą do i-tego przedziału klasowego, gdy rozkład jest zgodny z ![]()

![]()

- liczba jednostek, które powinny się znaleźć w i-tym przedziale, przy założeniu, że zmienna ma rozkład zgodny z hipotetycznym

Obszar odrzucenia ![]()

(prawostronny), Wartość ![]()

odczytujemy z tablic dla (r-k-1) stopni swobody i danego![]()

Test serii losowości próby (test medianowy)

![]()

próba jest losowa

![]()

próba n-elementowa

![]()

poziom istotności

Wyznaczamy Me z próby (w tym celu porządkujemy próbę niemalejąco).

Każdemu wynikowi z próby (według kolejności losowania elementów) przypisujemy symbol:

a gdy ![]()

,

b gdy ![]()

,

![]()

odrzucamy.

Zliczamy:

k - liczba serii

n1- liczba symboli a

n2 - liczba symboli b

Obszar odrzucenia dwustronny odczytujemy z tablic rozkładu liczby serii

![]()

, ![]()

Tablice ![]()

; ![]()

Test serii dla sprawdzenia hipotezy, że dwie próby pochodzą z jednej populacji

![]()

![]()

dane:

dwie próby o liczebnościach:![]()

![]()

poziom istotności

Wyniki obu prób ustawiamy w jeden niemalejący ciąg. Elementy I próby oznaczamy symbolem a, próby II symbolem b. Zliczamy liczbę serii k

Obszar odrzucenia ![]()

odczytujemy z tablic rozkładu liczby serii dla danych ![]()

tak, aby ![]()

(lewostronny obszar odrzucenia hipotezy zerowej).

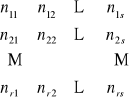

Test niezależności chi-kwadrat

W teście niezależności chi-kwadrat hipotezy zerowa i alternatywana mają postać

H0: cechy X i Y są niezależne (![]()

)

H1: cechy X i Y są zależne

Z populacji generalnej losuje się co najmniej 100 elementową próbę losową, a jej wyniki grupuje w tablicę o r-wierszach i s-kolumnach, nazywaną tablicą kontyngencji:

X |

Y |

|

|

|

|

|

|

|

|

|

|

|

|

n |

1 |

|

|

1 |

|

Wnętrze tablicy kontyngencji (korelacyjnej) stanowią liczebności empiryczne ![]()

takie, że ![]()

. Przez ![]()

,![]()

oznaczamy liczebności brzegowe, natomiast ![]()

oraz ![]()

są prawdopodobieństwami brzegowymi.

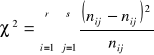

Postać statystyki testowej testu niezależności chi-kwadrat

gdzie ![]()

są prawdopodobieństwami teoretycznymi.

Statystyka ta ma przy założeniu prawdziwości hipotezy H0 asymptotyczny rozkład ![]()

z (r-1)(s-1) stopniami swobody.

Test ma prawostronny obszar odrzucenia, tzn. że na poziomie istotności α hipotezę H0 odrzucamy na korzyść hipotezy alternatywnej, gdy ![]()

. W przeciwnym przypadku: na poziomie istotności α brak jest podstaw do odrzucenia H0.

10

Wyszukiwarka

Podobne podstrony:

wniosek o wydanie odpisu aktu urodzenia, Wzory dokumentow

lm ksiegowa, Wzory dokumentów, Listy motywacyjne

umowa kupna sprzedazy-1, Wzory dokumetów

zaswiadczenie o ukonczeniu szkolenia bhp, Wzory dokumentow

Sprawozdanie z przeprowadzenia zadania audytowegowzor, wzory dokumentów AUDYT

Prośba o uchyl decyzji, BHP, wzory dokument

Podanie o wydzierzawienie obwodow, Wzory dokumentów lowieckich

Umowa z klauzulą wyłączności, Studia, 7 semestr, ZiON, sprawozdanie 2, wzory dokumentów

Wniosek o przywrocenie terminu, wzory dokumentów

Konspekt zajęć opiekuńczo - wychowawczych, Polonistyka, Wzory dokumentów - polonistyka i pedagogika

cv murarz tynkarz v3, Wzory dokumentów, CV

lm pracownik biurowy, Wzory dokumentów, Listy motywacyjne

umowa uzyczenia samochodu, wzory dokumentów

UMOWA O PRACE, wzory dokumentów

Protokol Z prac wykonanych przez Koło Łowieckie, Wzory dokumentów lowieckich

Prośba o odrocz terminu decyzji, BHP, wzory dokument

Regulamin polowań, Wzory dokumentów lowieckich

wzor-zyciorys, wzory dokumentów

Protokol inwentaryzacji, Wzory dokumentów lowieckich

więcej podobnych podstron