Wyższa Szkoła Gospodarowania Nieruchomościami

w Warszawie

Wydział Ekonomii

Marcin P

Nr albumu: 3xxx

Ekonomiczna efektywność w zarządzaniu nieruchomościami ze szczególnym uwzględnieniem zużycia energii.

Praca magisterska

na kierunku Ekonomii

w zakresie Zarządzanie Nieruchomościami

Praca wykonana pod kierunkiem

Dr M. Naglewskiego

Warszawa, czerwiec 2010

Oświadczenie kierującego pracą

Oświadczam, że niniejsza praca została przygotowana pod moim kierunkiem i stwierdzam, że spełnia ona warunki do przedstawienia jej w postępowaniu o nadanie tytułu zawodowego.

Data Podpis kierującego pracą

Oświadczenie autora pracy

Świadom odpowiedzialności prawnej oświadczam, że niniejsza praca dyplomowa została napisana przez mnie samodzielnie i nie zawiera treści uzyskanych w sposób niezgodny z obowiązującymi przepisami.

Oświadczam również, że przedstawiona praca nie była wcześniej przedmiotem procedur związanych z uzyskaniem tytułu zawodowego w wyższej uczelni.

Oświadczam ponadto, że niniejsza wersja pracy jest identyczna z załączoną wersją elektroniczną.

Data Podpis autora (autorów) pracy

Streszczenie

Niniejsza praca przedstawia pewien szczególny aspekt zarządzania nieruchomościami, jakim jest dążenie do poprawy ekonomicznej efektywności zarządzania. Przedstawiam proces modernizacji budynków, szczególnie budynków mieszkaniowych wielorodzinnych tak, aby stawały się one jak najbardziej energooszczędne. Przeprowadzanie termomodernizacji takich budynków powinno skutkować znaczną redukcją kosztów, jakie są przeznaczane na ogrzewanie.

Zarządca w swojej pracy powinien wykorzystywać wszystkie te możliwości, jakie proponuje mu obowiązujące prawo i jego doświadczenie, aby nieruchomość spełniała swoje funkcje i miała jak największa wartość. Zarządca bardzo starannie powinien przygotować się do przeprowadzenia termomodernizacji, zła modernizacja może narazić go na duże dodatkowe koszty i nie przynieść efektów w postaci oszczędności.

Zaprezentowany przykład pozwala zobaczyć proces termomodernizacji od strony praktycznej, a analiza zagrożeń i szans płynących z termomodernizacji pozwala wyrobić sobie opinię na temat tego aspektu zarządzania.

Słowa kluczowe

termomodernizacja, zarządzanie nieruchomościami, zarządca nieruchomości, ekonomiczna efektywność zarządzania, oszczędność energii cieplnej,

Dziedzina pracy : 14.3 ekonomia

Spis treści

Wstęp

Zarządzanie nieruchomością to zadanie bardzo odpowiedzialne. Zarządca występuje tu, jako osoba, która dba, aby powierzona mu nieruchomość funkcjonowała najlepiej jak to tylko jest możliwe.

W swej pracy starałem się przedstawić, jaki wpływ na efektywność zarządzania nieruchomością ma kontrolowanie zużycia energii przez zarządzany budynek i co można zrobić, aby poprawić tą efektywność. Właściciel lub zarządca poszukując oszczędności musi podejmować decyzje, które będą wpływały na nieruchomość przez długie lata. Musi on umieć wykazywać się znajomością obowiązujących przepisów, aby móc wykorzystywać obowiązujące regulacje prawne do doskonalenia funkcjonowania nieruchomości.

W pierwszym rozdziale swojej pracy, chciałbym ukazać rolę, jaką w całym systemie gospodarki kraju pełnią nieruchomości i ich zarządzanie. Jak cały rynek nieruchomości wraz ze wszystkimi podmiotami na nim funkcjonującymi wpływa na życie i funkcjonowanie ludzi, podmiotów gospodarczych i jakie funkcje społeczne i gospodarcze ma do wypełnienia.

Kolejny, drugi rozdział poświęcony jest charakterystyce zarządzania nieruchomościami. Pokazuje rolę zarządcy nieruchomości w procesie zarządzania, jakie powinien spełniać wymagania formalne i jak dochodzi do przekazania nieruchomości pod zarząd. Poruszone są w tym rozdziale kwestie organizacji zawodowych zarządców nieruchomości, standardów wykonywania tego zawodu oraz miejsce kodeksu etyki zawodowej w życiu tej grupy zawodowej.

Tematem trzeciego rozdziału jest efektywność zarządzania nieruchomościami, jak ją mierzyć i jakie są strategie realizacji zadań powierzonych zarządcy. Temat efektywności zarządzania rozwijany jest w czwartym rozdziale, gdzie skupiałem się głównie na aspektach racjonalizacji zużycia energii i sposobach jego osiągnięcia. Aby w rozdziale piątym zaprezentować możliwości termomodernizacji, jako sposobu pozwalającego na osiągnięcie znacznych oszczędności energii cieplnej, wykorzystywanej do ogrzewania budynku.

W rozdziale szóstym zaprezentuję jak powinien wyglądać proces termomodernizacji budynku mieszkalnego, jakie są jego uwarunkowania finansowe i prawne. Co należy wykonać i czego się spodziewać po każdym z etapów przedsięwzięcia termomodernizacyjnego.

Rozdział siódmy pokazuje praktyczny przebieg procesu termomodernizacji budynku mieszkalnego wielorodzinnego z zasobów mieszkaniowych jednej z warszawskich spółdzielni. Pokażę wszystkie etapy tego procesu, między innymi jak długo trwały, co było podczas nich wykonywane oraz jakie były kryteria wyboru konkretnego wariantu realizacji inwestycji.

Rozdział ósmy jest próbą zidentyfikowania problematycznych obszarów, które są przeszkodami w rozpoczęciu i realizacji termomodernizacji budynku, jakie napotykają inwestorzy.

W ostatnim rozdziale tej pracy przedstawiam możliwe kierunki doskonalenia procesu modernizacji budynków. Takich obszarów jest kilka i konsekwentnie są promowane przez środowiska ekspertów związanych z termomodernizacją budynków. Pod ich wpływem proces ten jest stale doskonalony poprzez nowelizacje obowiązującego prawa.

Rozdział 1. Zarządzanie nieruchomościami w systemie gospodarki

Gospodarka narodowa jest strukturą, która obejmuje całość działalności gospodarczej przedsiębiorstw krajowych, gospodarstwa indywidualne i zespołowe w sferze produkcji, usług, podziału, obrotu oraz konsumpcji na terenie państwa. Jest ona pewną całością, na którą składają się sprzężone ze sobą elementy, które służą wspólnemu celowi, jakim jest zaspokojenie potrzeb ludzi żyjących w społeczeństwie poprzez produkcję dóbr i usług oraz ich podział pomiędzy członków społeczeństwa.

Aby ocenić znaczenie zarządzania nieruchomościami dla gospodarki narodowej, powinniśmy ocenić, jakie znaczenie mają dla nas same nieruchomości oraz rynek nieruchomości.

Zgodnie z art. 46 paragraf 1 Kodeksu cywilnego nieruchomościami nazywamy części powierzchni ziemskiej stanowiące odrębny przedmiot własności jak również budynki trwale z gruntem związane lub części takich budynków, jeżeli na mocy przepisów szczegółowych stanowią odrębny od gruntu przedmiot własności.

Nieruchomości pełnią fundamentalną rolę w życiu każdego człowieka poprzez zaspokajanie jego potrzeb mieszkaniowych oraz będąc bezpośrednim lub pośrednim źródłem jego utrzymania. Nieruchomości gruntowe służą głównie do produkcji rolnej (pola uprawne), produkcji drewna (lasy), wypasu zwierząt itp. Nieruchomości budynkowe są natomiast szeroką kategorią obejmującą takie nieruchomości jak budynki mieszkalne, handlowe, przemysłowe, magazynowe, biurowe, itp. Każdy budynek pełni specyficzną dla niego rolę w życiu ludzi i funkcjonowaniu całej gospodarki. Nie sposób sobie wyobrazić takiej działalności człowieka, która nie byłaby w jakiś sposób związana z istnieniem nieruchomości jako takich. Dla większości z takich działalności pełni rolę zapewnienia odpowiedniego środowiska do prowadzenia działalności właściwej.

Rynek nieruchomości definiowany jest jako ogół warunków, w których odbywa się transfer praw do nieruchomości oraz są zawierane umowy, które stwarzają wzajemne prawa i obowiązki, połączone z władaniem nieruchomościami. Polski rynek nieruchomości jest rynkiem bardzo młodym, minęło dopiero 13 lat od wejścia w życie ustawy o gospodarowaniu nieruchomościami. Można przyjąć, że był to moment, kiedy został nadany kształt i wyznaczony kierunek rozwoju tego rynku w obecnych warunkach polityczno-gospodarczych. Zostały wtedy też zdefiniowane i formalnie usankcjonowane podstawowe grupy zawodowe tego rynku:

rzeczoznawcy majątkowi,

zarządcy nieruchomości,

pośrednicy w obrocie nieruchomościami.

Każdy z tych zawodów świadczy specyficzne usługi dla podmiotów będących uczestnikami rynku nieruchomości.

Rynek nieruchomości pełni wiele bardzo istotnych funkcji gospodarczych i społecznych, wśród najważniejszych możemy wymienić takie funkcje jak:

Funkcję wymiany - funkcję, która umożliwia alokację praw majątkowych i wtórną dystrybucję przeznaczenia w zależności od woli inwestorów i dotychczasowych posiadaczy. Redystrybucja praw własności jest przyczyną tworzenia się rynku, motywuje do podejmowania decyzji przez podmioty funkcjonujące na rynku i tych, którzy zamierzają na niego wejść. Dzięki niej dochodzi do realizacji transakcji poprzez spełnienie w wyniku negocjacji pierwotnie sprzecznych interesów występujących na rynku nieruchomości. Prowadzi do konkurencyjnych zachowań podmiotów znajdujących się na rynku nieruchomości.

Funkcję informacyjną - rynek nieruchomości pozwala na dostęp do informacji rynkowych co do wartości nieruchomości, cen i kosztów obrotu nieruchomościami. Dzięki tej funkcji rynku nieruchomości tworzone są podstawy do kształtowania cen, ustalania czynszów i podatków. Służy ona do porównywania w ujęciu globalnym i przestrzennym podaży i popytu na poszczególne rodzaje nieruchomości.

Funkcję korygowania przestrzeni - wtórna dystrybucja przeznaczenia przestrzeni to regulacja podaży w ujęciu przestrzennym. Malejący lub zbyt niski dochód z nieruchomości prowadzi do chęci zmaksymalizowania wartości płynących z nieruchomości poprzez przestrzenne zmiany w blokowaniu kapitału lokowanego w nieruchomości. Ma to prowadzić do dostosowania podaży do potrzeb i możliwości społeczności lokalnej. W wyniku zachodzącej redystrybucji praw własności następuje relokacja zasobów nieruchomości w skali mikro jak i w makro.

Funkcję regulacyjną - spełnia funkcję regulacyjną w sferze inwestycyjno-nieruchomościowej, jak i w obrębie rynku w ogóle.

Funkcję zastawu - nieruchomości są tradycyjnym i pewnym zabezpieczeniem pożyczek i kredytów. Dzięki istnieniu ksiąg wieczystych, w których zapisuje się między innymi obciążenia hipoteczne nieruchomości, jest to przejrzysta forma długoterminowego poświadczenia takiego zobowiązania. W rezultacie takich uregulowań ewentualny nabywca ma pełną świadomość, ciążących na nieruchomości zobowiązań i więcej informacji będących podstawą decyzji o jej nabyciu.

Funkcję dochodowa - nieruchomość może być źródłem dochodu dla jej właściciela. Wykorzystując nieruchomość na potrzeby własne właściciel nie ponosi kosztów alternatywnych, które musiałby ponieść wynajmując niezbędny mu obiekt. Skala dochodu zależy od cech, jakie posiada nieruchomość np.: lokalizacji, wielkości, stanu, wyposażenia itp. oraz od aktualnej sytuacji rynkowej, zdolności właściciela.

Funkcję lokacyjną - nieruchomość traktowana jest także jako sposób lokowania środków finansowych. Lokata taka, mająca cechy trwałości i bezpieczeństwa, może być pożądana w okresie nasilania się zjawisk inflacyjnych w gospodarce. Jeżeli jednocześnie przynosi stały dochód swojemu właścicielowi, jej atrakcyjność jest jeszcze większa.

Funkcję spekulacyjną - nabywanie nieruchomości może mieć czysto spekulacyjny charakter. Powinno być poparte wiedzą na temat przewidywanego wzrostu wartości użytkowej nieruchomości, a w konsekwencji przekładać się na wzrost jej ceny. Przykładem może być odrolnienie gruntów na obrzeżach miast, powodujące wzrost ceny działek pod budownictwo mieszkaniowe lub usługi. Spekulacja w nieruchomościach nie musi być bardziej ryzykowna niż w innych dziedzinach. Wymaga w większości przypadków większych środków finansowych i dłuższego okresu trwania takiej operacji.

Funkcję fiskalną - nieruchomości, które stanowią majątek osób fizycznych i prawnych wykorzystywane są jako podstawa do naliczania podatku o charakterze majątkowym, na ogół przeznaczonego dla samorządów lokalnych. Podatek taki może przybierać różne nazwy i formy, ale bazuje na wielkości majątku, którego fizycznym i nieukrywalnym elementem jest nieruchomość.

Według Polskiej Klasyfikacji Działalności (PKD) nadzorowanej przez Główny Urząd Statystyczny obowiązującej od stycznia 2008 roku dla celów statystycznych, działalności gospodarcze dzielą się na następujące sekcje.

A. Rolnictwo, leśnictwo, łowiectwo i rybactwo.

B. Górnictwo i wydobywanie.

C. Przetwórstwo przemysłowe.

D. Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną, gorącą wodę i powietrze do układów klimatyzacyjnych.

E. Dostawa wody; gospodarowanie ciekami i odpadami oraz działalność związana z rekultywacją.

F. Budownictwo.

G. Handel hurtowy i detaliczny; naprawa pojazdów samochodowych, włączając motocykle.

H. Transport i gospodarka magazynowa.

I. Działalność związana z zakwaterowaniem i usługami gastronomicznymi.

J. Informacja i komunikacja.

K. Działalność finansowa i ubezpieczeniowa.

L. Działalność związana z obsługą rynku nieruchomości.

M. Działalność profesjonalna, naukowa i techniczna.

N. Działalność w zakresie usług administrowania i działalność wspierająca.

O. Administracja publiczna i obrona narodowa; obowiązkowe zabezpieczenia społeczne.

P. Edukacja.

Q. Opieka zdrowotna i pomoc społeczna.

R. Działalność związana z kulturą, rozrywką i rekreacją.

S. Pozostała działalność usługowa.

T. Gospodarstwa domowe zatrudniające pracowników; gospodarstwa domowe produkujące wyroby i świadczące usługi na własne potrzeby.

U. Organizacje i zespoły eksterytorialne.

Wymienione sekcje dzielą się na działy a te z kolei na podklasy. Przed rokiem 2008 „działalność związana z obsługą rynku nieruchomości” była w sekcji K PKD a dział 70 klasyfikowany był, jako „Obsługa nieruchomości”.

W 2000 roku łączny koszt działu 70 „Obsługa nieruchomości” wynosił 78 mld zł i był 3,5 razy wyższy niż rejestrowany pięć lat wcześniej. Przyczyn tego można upatrywać we wzroście cen i płac, rozszerzenia zakresu usług oraz pełniejszej ich ewidencji. Od 2004 roku obserwujemy eksplozję cen nieruchomości, które wzrosły dwukrotnie, to pokazuje jaka odpowiedzialność spoczywa na zarządcach, których pieczy właściciele powierzają swój coraz większy majątek.

W roku 2006 przedsiębiorstwa zaliczane do sekcji K zgodnie z PKD miały przychody wynoszące 82 172,5 mln zł co stanowiło około 4,5% zarejestrowanych przychodów przedsiębiorstw. Zatrudnienie w tej sekcji wynosiło przeciętnie 180 tysięcy etatów, co stanowiło prawie 4% ogółu zatrudnionych. A w roku 2007 samych licencjonowanych rzeczoznawców majątkowych, pośredników i zarządców nieruchomości było około 25 tysięcy.

W latach 1990-2008 oddano do użytku prawie 2 miliony mieszkań. Tak duża liczba nowych nieruchomości spowodowała znaczne powiększenie majątku, którym trzeba się zajmować. I tu właśnie pojawia się potrzeba powierzenia zarządzania posiadanym w formie nieruchomości majątkiem osobom o odpowiednim przygotowaniu i z doświadczeniem. Tyko taka osoba może być gwarantem, że podejmowane decyzje i działania będą mogły zapewnić właściwą gospodarkę ekonomiczno-finansową nieruchomości a także bezpieczeństwo jej użytkowania i właściwej eksploatacji. Właściciel nieruchomości, choć jest ostatecznym decydentem, to dzięki przedstawieniu mu możliwości wykorzystania nieruchomości i wariantów postępowania, może podjąć decyzję bardziej efektywną ekonomicznie, która najbardziej odpowiada jego celom związanym z majątkiem.

Rok |

Ilość oddanych do użytku mieszkań [tyś] |

1990 |

134,2 |

1991 |

136,8 |

1992 |

133,0 |

1993 |

94,4 |

1994 |

76,1 |

1995 |

67,1 |

1996 |

62,1 |

1997 |

73,7 |

1998 |

80,5 |

1999 |

82,0 |

2000 |

87,7 |

2001 |

106,1 |

2002 |

99,1 |

2003 |

162,6 |

2004 |

108,1 |

2005 |

114,1 |

2006 |

115,2 |

2007 |

133,8 |

2008 |

165,8 |

Tabela nr 1. Ilość mieszkań oddawanych rocznie do użytku.

Pieniądze, jakie w 2008 roku przepłynęły przez rynek nieruchomości wynoszą około 60 mld złotych. Daje to rynkowi nieruchomości czwarte miejsce pod względem obrotów.

Rodzaj Rynku |

Obroty w mld PLN |

Spożywczy |

140 |

Samochodowy |

80 |

Energetyczny |

70 |

Nieruchomości |

60 |

Tabela nr 2. Wartość obrotów w roku 2008 z podziałem na rynki.

Na taką skalę obrotów na rynku nieruchomości złożyło się przeprowadzenie 625 tysięcy transakcji. Większość z nich, 64% to transakcje rynkowe, pozostałe 36% nieruchomości zmieniło właściciela drogą spadku, darowizny, przekazania majątku za świadczenia społeczne itp.

Rozdział 2. Charakterystyka zarządzania nieruchomościami

Gwałtowny rozwój polskiej gospodarki, jaki obserwujemy od roku 1990 wymaga m.in. racjonalnego podejścia do kwestii gospodarowania nieruchomościami. Zwiększa się udział właścicieli prywatnych i przedsiębiorstw w strukturze własności nieruchomości. Coraz bardziej doceniana jest rola efektywnego zarządzania posiadaną nieruchomością. Nie wszyscy właściciele nieruchomości potrafią czy mają czas zająć się prawidłowo tak wieloaspektowym zadaniem, jakim jest zarządzanie nieruchomością. Różne są też cele, jakie chcą osiągnąć właściciele nieruchomości. Cele te mogą się kształtować od zaspokojenia własnych potrzeb mieszkaniowych, poprzez zapewnienie siedziby dla działalności gospodarczej, chęci czerpania zysków z najmu aż do spekulacji nieruchomościami oraz wielu innych. Nieruchomości początkowo były zarządzane przede wszystkim przez właścicieli, z czasem nastąpiła profesjonalizacja usług zarządczych i stały się one przedmiotem działalności zawodowej wyspecjalizowanych osób.

2.1. Zawód zarządcy nieruchomości

Zawód zarządcy nieruchomości jest zawodem młodym, formalnie został powołany wraz z wprowadzeniem w życie w 1997 roku ustawy „O gospodarce nieruchomościami”. W ustawie tej obok zawodu zarządcy nieruchomościami określono także zasady funkcjonowania zawodu rzeczoznawcy majątkowego i pośrednika w obrocie nieruchomościami. Duży nacisk został położony na stałe doskonalenie kwalifikacji zawodowych. Kolejne nowelizacje tej ustawy i odpowiednie rozporządzenia Ministra Infrastruktury sprecyzowały sposoby tego ustawicznego podnoszenia kwalifikacji zawodowych i ustaliły sposoby weryfikacji spełnienia obowiązku doskonalenia zawodowego. Podnoszenia kwalifikacji oczekują również korzystający z usług zarządców nieruchomości licząc na wysoki poziom profesjonalizmu obsługujących ich podmiotów, a szczególnie konieczności znajomości aktualnych przepisów prawa zawodowego i jego aspektów praktycznych.

Działalność w zakresie zarządzania nieruchomościami mogą wykonywać osoby posiadające licencję zarządcy nieruchomości lub podmioty gospodarcze, jeżeli czynności z zakresu zarządzania będą wykonywały osoby z omawianymi poniżej uprawnieniami zawodowymi.

Zarządcą nieruchomości może być tylko osoba fizyczną, która zdobyła licencję zawodową zarządcy nieruchomości na podstawie przepisów ustawy o gospodarowaniu nieruchomościami z 1997 r. z późniejszymi zmianami. Licencję zawodową zarządcy nieruchomości i wpis do centralnego rejestru zarządców nieruchomości może otrzymać osoba, która:

Posiada pełną zdolność do czynności prawnych;

Nie była karana za przestępstwa przeciwko mieniu, dokumentom, za przestępstwa gospodarcze, za fałszowanie pieniędzy, papierów wartościowych, znaków urzędowych, za składanie fałszywych zeznań oraz za przestępstwa skarbowe;

Posiada wyższe wykształcenie;

Ukończyła studia podyplomowe w zakresie zarządzania nieruchomościami;

Odbyła praktykę zawodową w zakresie zarządzania nieruchomościami.

Czynności określające zakres obowiązków, jaki bierze na siebie licencjonowany zarządca, określa ustawa o gospodarowaniu nieruchomościami, a są to czynności mające na celu:

Zapewnienie właściwej gospodarki ekonomiczno-finansowej nieruchomości;

Zapewnienie bezpieczeństwa użytkowania i właściwej eksploatacji nieruchomości;

Zapewnienie właściwej gospodarki energetycznej w rozumieniu przepisów Prawa energetycznego;

Bieżące administrowanie nieruchomością;

Utrzymanie nieruchomości w stanie niepogorszonym zgodnie z jej przeznaczeniem;

Uzasadnione inwestowanie w nieruchomość.

Dopuszcza wykonywanie opracowań i ekspertyz oraz doradztwa w zakresie zarządzania nieruchomościami.

Zarządca ma prawo wykonywać swoje usługi dla danej nieruchomości tylko w przypadku, podpisania z właścicielem, wspólnotą mieszkaniową albo inną osobą lub jednostką organizacyjną, której przysługuje prawo tej nieruchomości, umowy o zarządzanie nieruchomością. Umowę taką sporządza się w formie pisemnej i precyzuje w niej zakres uprawnień i obowiązków zarządcy, sposób wykonywania czynności i wysokość wynagrodzenia za świadczone usługi. W umowie o zarządzenie powinny być zawarte następujące punkty:

Przedmiot i data zawarcia umowy;

Strony umowy (wskazuje się zarządcę nieruchomości odpowiedzialnego zawodowo za wykonanie umowy, numer jego licencji zawodowej oraz oświadczenie o posiadanym ubezpieczeniu odpowiedzialności cywilnej za szkody wyrządzone w związku z wykonywaniem czynności zarządzania nieruchomościami);

Określenie zakresu ogólnego umowy;

Określenie przedmiotu zlecenia;

Przekazanie obowiązków zarządcy;

Szczegółowy wykaz obowiązków zarządcy, który powinien być adekwatny do specyfiki i wymagań obsługiwanej nieruchomości, np.:

Weryfikacja stanu prawnego i faktycznego nieruchomości;

Prowadzenie wykazu lokali i właścicieli lokali;

Prowadzenie ksiąg obiektów budowlanych oraz dokumentacji technicznej wymaganej przez prawo budowlane;

Zlecanie okresowych przeglądów i kontroli technicznej wyposażenia technicznego nieruchomości;

Zapewnienie dostaw energii elektrycznej, wody, odprowadzania ścieków i odprowadzania nieczystości;

Utrzymanie w należytym stanie porządku i czystości pomieszczeń i urządzeń budynku służących do wspólnego użytku właścicieli, zapewnienie usług z tym związanych;

Zapewnienie usług kominiarskich;

Nadzór i organizacja bieżących napraw i konserwacji nieruchomości wspólnej;

Nadzór i organizacja nad usuwaniem awarii i jej skutków na nieruchomości wspólnej;

Ubezpieczenie budynków i obiektów położonych na nieruchomości wspólnej w imieniu wspólnoty;

Regulowanie opłat publicznoprawnych od nieruchomości wspólnej;

Zawieranie umów o dostawy, roboty bądź usługi związane z realizacją powierzonych mu zadań, oraz ich rozwiązywanie;

Przygotowywanie, zwoływanie i obsługa zebrań wspólnoty mieszkaniowej;

Otwarcie rachunku bankowego dla wspólnoty i dokonywanie rozliczeń poprzez rachunek bankowy;

Prowadzenie pozaksięgowej ewidencji kosztów i przychodów dotyczących nieruchomości;

Sporządzanie rocznego sprawozdania finansowego, wyciągów i sald wspólnoty;

Przygotowywania rocznych informacji o poniesionych kosztach utrzymania nieruchomości oraz przychodach wspólnoty mieszkaniowej;

Przygotowywanie projektów planu gospodarczego dla wspólnoty;

Pobieranie i windykacja należności z tytułu pożytków i innych przychodów;

Wynajmowanie pomieszczeń w nieruchomości wspólnej, jeżeli takie było ich przeznaczenie;

Wydawanie zaświadczeń dla właścicieli lokali;

Rozliczanie z właścicielami lokali opłat z tytułu kosztów zarządu nieruchomością wspólną;

Itp.

Ustalenie wynagrodzenia za usługę będącą przedmiotem umowy;

Określenie czasu trwania umowy, oraz formy przekazania dokumentów formalnoprawnych po wygaśnięciu umowy;

Inne konieczne zapisy i zabezpieczenia umowne;

Podpisy osób upoważnionych.

Jednym z głównych obowiązków zarządu i zarządcy jest utrzymanie nieruchomości wspólnej w stanie niepogorszonym. Kluczowym aspektem przy spełnianiu tego zadania jest przejecie nieruchomości wraz z jej pełną dokumentacją. Właśnie od chwili przejęcia nieruchomości zarząd odpowiada za stan techniczny i formalnoprawny nieruchomości i jest momentem wyjściowym:

Dla oceny działalności zarządu;

Dla określenia prawidłowej strategii technicznej, organizacyjnej i księgowej wspólnoty;

Dla oceny danych otrzymanych od poprzedniego zarządu i zarządcy;

Fakt przejęcia nieruchomości do zarządzania powinien być udokumentowany protokołem przejęcia nieruchomości, powinny być w nim wymienione następujące elementy:

Data przejęcia nieruchomości;

Osoby przekazujące i przyjmujące nieruchomość w zarząd wraz z ich podpisami;

Specyfikacja dokumentacji technicznej nieruchomości przekazanej zarządowi w dniu podpisania protokołu;

Opis przyjętych dokumentów formalno-prawnych (NIP, REGON, odpis z księgi wieczystej nieruchomości, mapy, ewidencyjne nieruchomości, itp.);

Opis stanu technicznego nieruchomości, podzielony na punkty:

Usterki w części wspólnej nieruchomości;

Przejęcie i opis pomieszczeń należących do części wspólnej nieruchomości;

Opis stanu infrastruktury nieruchomości z dnia przejęcia;

Przejęcie wyposażenia należącego do majątku wspólnoty;

Zapisy dotyczące zobowiązań przekazującego i przejmującego dotyczące zauważonych usterek, braków oraz ewentualnych remontów części wspólnej nieruchomości. Jeżeli obowiązek wykonania prac leży na przekazującym nieruchomość należy określić terminy wykonania niniejszych czynności;

Przejęcie książki obiektu budowlanego wraz z załącznikami i protokołami, których wpis znajduje się w książce obiektu.

Przejęcie spisu właścicieli lokali na dzień przekazania wraz z przypadającymi im udziałami w częściach wspólnych nieruchomości;

Przejęcie dokumentacji osobowo technicznej dotyczącej poszczególnych lokali i ich właścicieli oraz najemców i lokali podlegających wynajęciu a należących do majątku wspólnoty;

Przejęcie pełnej dokumentacji księgowej wspólnoty, wraz z dokumentami rozliczeniowymi z Urzędem Skarbowym, ZUS, oraz ewidencji wymaganych i uiszczanych opłat eksploatacyjnych na dzień przejęcia nieruchomości;

Przejęcia dokumentów formalno-prawnych wspólnoty takich jak:

Umowy z dostawcami mediów;

Umowy zobowiązaniowe wspólnoty;

Protokoły ze spotkań wspólnoty,

Dokumenty dotyczące spraw sądowych prowadzonych przez wspólnotę;

Korespondencję prowadzoną przez przekazującego nieruchomość w imieniu wspólnoty, oraz dokumentację spraw w toku;

Przekazanie konta bankowego wspólnoty wraz z protokołem dotyczącym stanu środków pieniężnych na koncie funduszu remontowego i koncie podstawowym;

Przejęcie innych dokumentów oraz przedmiotów należących do majątku wspólnoty;

Wnioski końcowe z przekazania nieruchomości.

Gdy nieruchomość została przejęta, zarządca nieruchomości powinien przygotować plan zarządzania nieruchomością. Taki plan ma na celu:

Opisanie stanu prawnego, technicznego i funkcjonalnego nieruchomości;

Przedstawienie potencjalnych dróg działania na nieruchomości;

Ocenę zarządcy i sposobu zarządzania nieruchomością;

Omówienie ostatecznych zaleceń dotyczących najodpowiedniejszych posunięć w kontekście realizacji celów właściciela;

Stworzenie planu działania dla nieruchomości;

Opracowanie planu pracy dla zarządcy nieruchomości.

Zarządca musi przeanalizować dotychczasowe funkcjonowanie nieruchomości pod względem finansowym. Zbadać, jakie przychody i koszty generuje dana nieruchomość. Pozwoli mu to na opracowanie budżetu operacyjnego dla nieruchomości oraz na przygotowanie wariantów postępowania z daną nieruchomością, aby dążyć do minimalizacji kosztów i maksymalizacji wpływów. Wszystko to musi się dziać w ramach racjonalnego wykorzystania dostępnych środków finansowych.

Prawidłowo sporządzony plan zarządzania nieruchomością będzie mógł spełniać następujące funkcje:

Funkcję informacyjną - daje właścicielowi pełna wiedzę na temat stanu prawnego, technicznego, finansowego oraz pozycji rynkowej nieruchomości;

Funkcję prognostyczną - na podstawie dotychczasowych trendów oraz analizy rynku pokazuje możliwości funkcjonowania nieruchomości w przyszłości;

Funkcję doradczą - analizuje różne warianty wykorzystania nieruchomości oraz profity i koszty w poszczególnych rozwiązaniach, rekomendując najkorzystniejsze rozwiązanie. Na podstawie zawartych w planie informacji właściciel powinien podjąć decyzje, co do jej dalszego wykorzystania lub rozważyć opcję sprzedaży.

Funkcję strategiczną - plan jest dla zarządcy nieruchomości swego rodzaju przewodnikiem, będącym podstawą do jego działania na nieruchomości. Pozwala również na zastosowanie wariantów awaryjnych w sytuacjach zagrożenia dla planu podstawowego.

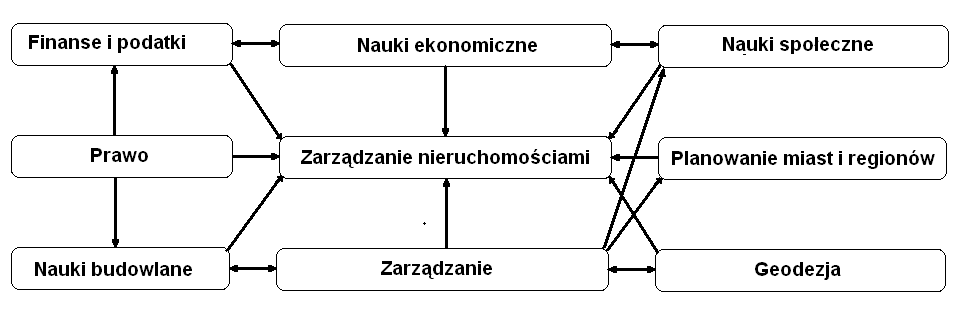

W celu osiągnięcia zamierzonych rezultatów przy zarządzaniu przejętą nieruchomością, konieczne jest skoordynowane wykorzystanie nieruchomości poprzez integrację wszystkich zasobów i środków osobowych, technicznych i finansowych. Proces zarządzania powinien być planowy i systematyczny umożliwiający udoskonalanie nieruchomości. Proces zarządzania łączy w sobie szereg dyscyplin zawodowych pośrednio i bezpośrednio związanych z czynnościami wykonywanymi przez zarządcę.

Rys. nr 1. Schemat dziedzin wykorzystywanych w pracy zarządcy nieruchomości.

2.2. Organizacje zawodowe zarządców nieruchomości

Każda grupa zawodowa ma naturalną tendencje do zrzeszania się w różnego typu organizacjach, aby móc wspierać swoich członków, wyznaczać standardy zawodowe i być głosem takiej grupy w kontaktach z organami administracji państwowej, samorządowej i innymi podmiotami. W początkowym okresie od wprowadzenia ustawy o gospodarowaniu nieruchomościami ta naturalna tendencja do samoorganizacji skutkowała zawiązywaniem się wielu stowarzyszeń zarządców nieruchomości, głównie o charakterze lokalnym. I tak, jako pierwsze w Krakowie w lipcu 1996 roku powstało Stowarzyszenie Zarządców i Administratorów Nieruchomości, potem powstawały kolejne. W czerwcu 1998 roku w Ryni pod Warszawą na wzór Polskiej Federacji Stowarzyszeń Rzeczoznawców Majątkowych powstała Polska Federacja Organizacji Zarządców i Administratorów Nieruchomości (w skrócie PFOZiAN). Jest to największa, choć nie jedyna organizacja skupiająca stowarzyszenia zarządców nieruchomości.

Do zadań statutowych PFOZiAN należą:

Realizacja celów wspólnych dla stowarzyszeń i organizacji związanych z zarządzaniem, administrowaniem, pośrednictwem i wyceną nieruchomości takich jak:

Kształtowanie właściwych relacji między właścicielami a użytkownikami nieruchomości;

Organizowanie współpracy pomiędzy zarządcami nieruchomości i innymi podmiotami świadczącymi usługi na rzecz nieruchomości, mające na celu zaspokajanie potrzeb właścicieli nieruchomości;

Tworzenie baz danych o nieruchomościach i wzajemna wymiana informacji, propagowanie optymalnych rozwiązań w zakresie polityki związanej z remontami i utrzymaniem nieruchomości;

Prowadzenie wspólnych działań w celu profesjonalizacji zawodów zarządcy i rzeczoznawcy majątkowego oraz pośredników w obrocie nieruchomościami w szczególności poprzez:

Przyjęcie ogólnopolskich standardów zawodowych i kodeksu etyki zawodów gospodarki nieruchomości;

Prowadzenia działalności szkoleniowej i innych form podnoszenia kwalifikacji zawodowych;

Organizowanie wspólnych konferencji, seminariów, warsztatów itp.;

Wymianę poglądów i doświadczeń;

Współdziałanie z organami władzy państwowej i samorządowej przy tworzeniu regulacji prawnych oraz otoczenia instytucjonalnego związanego z zarządzaniem, wyceną i pośrednictwem w obrocie nieruchomościami;

Współpraca z innymi organizacjami działającymi na rynku nieruchomości;

Tworzenie warunków dla powstawania samorządów zawodowych wśród zarządców i administratorów, a także rzeczoznawców majątkowych i pośredników w obrocie nieruchomościami;

Ochrona praw zawodowych i podnoszenie rangi zawodu zarządcy, pośrednika w obrocie nieruchomościami i rzeczoznawcy majątkowego;

Doskonalenie systemu kształcenia i podnoszenia kwalifikacji zawodowych oraz działalność edukacyjna i oświatowa w zakresie szerzenia oświaty zawodowej wśród dorosłych;

Reprezentowanie członków wobec organów i instytucji centralnych i samorządowych, a także na forum międzynarodowym w zakresie realizacji celów przewidzianych statutem;

Podejmowanie działań inspirujących powszechność ubezpieczenia od odpowiedzialności cywilnej zarządców, administratorów, pośredników obrocie nieruchomościami i rzeczoznawców majątkowych. Organizowanie i prowadzenie samodzielne oraz w oparciu o organizacje zrzeszone działalności ubezpieczeniowej w przedstawionym zakresie jak i ubezpieczenia mienia zarządzanego przez członków zrzeszonych;

Ochrona prawa własności;

Współpraca ze środowiskami naukowymi w zakresie prowadzenia wspólnych badań i kształcenia młodej kadry;

Prowadzenie praktyk zawodowych.

2.3. Standardy zawodowe i kodeks etyki zawodowej

Ustawodawca w treści ustawy o gospodarce nieruchomościami zobowiązuje zarządców nieruchomości do wykonywania czynności zgodnie z zasadami wynikającymi z przepisów prawa i standardów zawodowych oraz zasadami etyki zawodowej. Jednocześnie określone zostało, kto ustala te standardy i zasady. Wskazane zostały organizacje zawodowe zarządców nieruchomości, które mają określić standardy zawodowe i zasady etyki zawodowej w uzgodnieniu z Ministrem Infrastruktury. Istnienie kilku federacji zawodowych zrzeszających zarządców nieruchomości nie ułatwia tego zadania.

Standardy zawodowe obowiązujące członków PFOZiAN zajmujących się zawodowo zarządzaniem nieruchomościami są następujące:

Podstawowym obowiązkiem zarządcy nieruchomości jest przestrzeganie obowiązujących norm i przepisów prawnych związanych z nieruchomościami i wykonywaniem czynności zawodowych.

Głównym celem działalności zarządcy jest profesjonalne zarządzanie majątkiem właściciela.

Wypełniając powierzone obowiązki, zarządca realizuje przede wszystkim cele wyznaczone przez właściciela nieruchomości, jeżeli nie są one sprzeczne z obowiązującymi normami prawnymi i społecznymi. Profesjonalizm zarządcy może również przejawiać się w sugerowaniu właścicielowi modyfikacji określonych przez niego celów. Zarządzając majątkiem właściciela, zarządca powinien dążyć do sukcesywnego podnoszenia realnej wartości nieruchomości.

Głównym przedmiotem działalności zarządcy jest świadczenie usług właścicielowi i użytkownikom nieruchomości.

Podstawowym dokumentem regulującym obowiązki zarządcy wobec właściciela jest pisemna umowa o zarządzanie nieruchomością, precyzyjnie określająca prawa, obowiązki i zakres odpowiedzialności zarządcy. Umowa o zarządzanie winna być sformułowana w sposób jasny, czytelny i zrozumiały dla osób nieznających szczegółowych zagadnień prawnych lub innych specyficznych dla środowiska zarządców.

Z tytułu świadczonych usług zarządca powinien żądać od właściciela nieruchomości wynagrodzenia odpowiadającego nakładowi pracy i przyjętych na siebie obowiązków. Wynagrodzenie winno odzwierciedlać również zakres odpowiedzialności zarządcy.

Zarządca nie powinien podejmować się wykonania czynności z zakresu praktyki zawodowej, które wykroczyłyby poza jego wiedzę i kompetencje zawodowe, a w szczególności byłyby sprzeczne z obowiązującymi normami prawnymi i społecznymi.

W zakresie swojej działalności, zarządca winien oferować profesjonalną sprawozdawczość głównie w zakresie finansowym.

Zarządca winien ubezpieczyć swoją działalność w zakresie świadczonych usług.

Zarządca nie powinien przyjmować od klienta, a w szczególności od najemców lub innych osób trzecich, jakichkolwiek korzyści osobistych lub majątkowych w związku z wykonywanymi czynnościami poza wynagrodzeniem ustalonym w umowie.

Zarządca nie powinien podejmować decyzji z zakresu praktyki zawodowej w stosunku do zarządzanej nieruchomości, jeżeli prowadziłoby to do konfliktu interesów - osobistego i klienta.

W konfliktach lub spornych sytuacjach pomiędzy właścicielami nieruchomości zarządca powinien zachować neutralność.

W toku wykonywania obowiązków, zarządca ma obowiązek doskonalenia swoich kwalifikacji. Dotyczy to szczególnie umiejętności organizatorskich, sztuki negocjowania umów oraz godzenia różnych interesów stron związanych z nieruchomością.

Zarządca nieruchomości jest zobowiązany do należytego zabezpieczenia i przechowywania dokumentacji nieruchomości, a gromadzenie i wydatkowanie środków finansowych właściciela winno odbywać się poprzez rachunek bankowy.

Jeżeli z umowy o zarządzanie nie wynika taki obowiązek, to na żądanie właściciela, za stosownym wynagrodzeniem, zarządca winien sporządzić plan zarządzania nieruchomością zawierający przynajmniej następujące składniki:

Identyfikacja celów właściciela;

Analiza aktualnego stanu fizycznego i ekonomicznego nieruchomości;

Analiza rynku w odpowiednim zakresie;

Lista alternatywnych rozwiązań, które winny prowadzić do realizacji celów;

Analiza, szczególnie ekonomiczna, zaproponowanych alternatyw;

Rekomendacja dla właściciela odnośnie wyboru konkretnych działań lub ewentualnej modyfikacji założonych celów.

Jeżeli będzie to możliwe, zarządca powinien brać udział, wraz z inwestorem, w planowaniu i realizacji inwestycji mającej na celu powstanie nieruchomości budynkowej lub jej modernizacji.

Zarządca powinien stale dbać o dobry stan techniczny i estetykę nieruchomości, wprowadzać udogodnienia dla najemców, zapewnić odpowiednie warunki stanowiące o bezpiecznej i bezawaryjnej eksploatacji nieruchomości.

W dążeniu do profesjonalnego świadczenia usług zarządzania, zarządca musi na bieżąco śledzić procesy zachodzące na rynku nieruchomości, identyfikować tendencje rynkowe, ceny najmu powierzchni mieszkalnych i użytkowych, relacje pomiędzy podażą i popytem na oferowane i wykorzystywane nieruchomości.

Zarządca powinien prowadzić monitoring rynku wykonawców usług remontowo-budowlanych i dostawców mediów i na tej podstawie ustalić listę kwalifikowanych dostawców

Postępowanie zarządcy nieruchomości może być zgodne z obowiązującymi przepisami prawa, ale nie oznacza to automatycznie, że muszą być etyczne. Organizacje zawodowe, aby zapobiec zachowaniom uznawanym za nieetyczne dążą do ustalenia jednolitych norm i zachowań poprzez ustalenie kodeksu etyki zawodowej.

Kodeks etyki zawodowej obowiązujący w PFSZiAN wymienia następujące punkty:

Zarządca nieruchomości jest zobowiązany do przestrzegania prawa, norm wykonywania zawodu, zasad prawidłowego gospodarowania majątkiem właściciela, zasad współżycia społecznego.

W dążeniu do profesjonalnego wykonywania powierzonych obowiązków zarządca powinien stale doskonalić swoje kwalifikacje zawodowe.

Zarządca powinien powstrzymywać się od wszelkich zachowań, które mogłyby zaszkodzić opinii o zawodzie zarządcy a w szczególności dbać o swoją godność osobistą, zwłaszcza w zakresie wykonywania czynności zarządzania nieruchomością.

Zarządca powinien wykonywać powierzone obowiązki według swojej najlepszej wiedzy i woli, uczciwie, rzeczowo i z należytą starannością.

Zarządca nieruchomości nie powinien podejmować działań stanowiących nieuczciwą konkurencję lub nieuczciwą reklamę, ani też stosować w ofertach przetargowych cen usług niższych niż minimalne ustalone przez Federację.

Zarządca nie powinien w sposób negatywny wyrażać swojej opinii o konkurencji. Stosunki między zarządcami powinno cechować koleżeństwo, wzajemna lojalność i współpraca. Zarządca nie powinien odmawiać pomocy osobom zmierzającym do uzyskania statusu zarządcy.

Pozyskiwanie nieruchomości do zarządzania powinno polegać na zaprezentowaniu referencji i swojego profesjonalizmu, a nie na próbie podważania autorytetu innych zarządców lub nierzetelnego obniżania swojego wynagrodzenia.

Współpraca z dostawcami mediów komunalnych winna opierać się o umowy cywilno-prawne z uwzględnieniem wzajemnie wynegocjowanych warunków.

Współpraca z każdym właścicielem nieruchomości winna być oparta o umowę cywilno-prawną uwzględniającą zakres obowiązków i uprawnień. Klient zawierający umowę o zarządzanie nieruchomością z członkiem PFOZiAN ma prawo oczekiwać, że zarządca ten będzie postępował zgodnie z normami etycznymi przyjętymi przez Federację.

Zarządca jest zobowiązany do zachowania tajemnicy zawodowej obejmującej wszystko, o czym dowiedział się w sprawach nieruchomości i jej właściciela od momentu zawarcia umowy o zarządzanie. Obowiązek ten spoczywa na zarządcy również po rozwiązaniu umowy o zarządzanie. Zasady etyki zawodowej winny być przedstawione klientowi przed zawarciem umowy o zarządzanie.

Zarządca nieruchomości winien ubezpieczyć się od odpowiedzialności cywilnej przy wykonywaniu czynności zawodowych na konkretnym budynku.

Zarządca powinien aktywnie uczestniczyć w pracach organizacji zawodowych zarządców nieruchomości.

Kodeks etyki zawodowej i standardy zawodowe winny stanowić załącznik do umowy o zarządzanie.

Zarządca nieruchomości w celu potwierdzenia jakości świadczonych przez siebie usług powinien raz do roku poddać się ocenie swoich klientów (może to być forma ankiety, lub inna dowolna).

Zarządca swoim działaniem i zachowaniem powinien tak współpracować z właścicielem, aby ten był jak najbardziej świadomy działań zarządcy i był pewien, że działa on w jego interesie i na jego korzyść z zachowaniem odpowiedniej przejrzystości swoich działań.

Rozdział 3. Efektywność zarządzania nieruchomościami, charakterystyka

Nakłady inwestycyjne na budynki i budowle to ponad 50% nakładów na środki trwałe ogółem. Przy tym wartość tych środków trwałych w ich ogólnej wartości wynosi 65% .

Wartość brutto środków trwałych |

Udział budynków i budowli w wartości środków trwałych ogółem [%] |

||

Lata |

Ogółem [mln zł] |

w tym budynki i budowle [mln zł] |

|

1995 |

893 130 |

675 892 |

75,7% |

1999 |

1 346 008 |

907 214 |

67,4% |

2000 |

1 444 803 |

967 900 |

67,0% |

2001 |

1 523 153 |

1 019 595 |

66,9% |

2002 |

1 605 823 |

1 068 533 |

66,5% |

2003 |

1 675 322 |

1 113 145 |

66,4% |

2004 |

1 747 889 |

1 159 335 |

66,3% |

2005 |

1 826 907 |

1 205 396 |

66,0% |

2006 |

1 913 333 |

1 259 520 |

65,8% |

Tabela nr 3. Wartość brutto środków trwałych w gospodarce narodowej.

Nakłady inwestycyjne w cenach bieżących |

Udział nakładów na budynki i budowle w nakładach na środki trwałe [%] |

|||

Lata |

Ogółem [mln zł] |

na środki trwałe [mln zł] |

w tym budynki i budowle [mln zł] |

|

1995 |

47 145 |

46 781 |

22 560 |

48,2% |

1999 |

125 954 |

125 550 |

63 511 |

50,6% |

2000 |

133 160 |

132 489 |

68 204 |

51,5% |

2001 |

121 363 |

121 132 |

64 101 |

52,9% |

2002 |

109 266 |

109 071 |

57 780 |

53,0% |

2003 |

110 860 |

110 706 |

58 893 |

53,2% |

2004 |

120 467 |

120 345 |

63 673 |

52,9% |

2005 |

131 055 |

130 924 |

70 716 |

54,0% |

2006 |

154 880 |

154 405 |

83 138 |

53,8% |

Tabela nr 4. Nakłady inwestycyjne w gospodarce narodowej.

Wszystkie organizacje gospodarcze, niezależnie od formy prawnej mocującej prawo do korzystania z nieruchomości, chcą efektywne gospodarować tak znaczącym zasobem kapitałowym będącym w ich władaniu. Efektywne gospodarowanie nieruchomością w zakresie inwestowania i eksploatowania nieruchomości ukierunkowane jest głównie na uzyskiwanie dochodów operacyjnych z jej eksploatacji oraz na wzroście jej wartości.

Optymalne wykorzystanie środków trwałych polega na poszukiwaniu działania najkorzystniejszego z punktu widzenia przyjętych kryteriów np.: najwyższego zysku, maksymalnej wydajności, najmniejszych nakładów itp. Strategia gospodarowania nieruchomością często sprowadza się głównie do modernizacji i odtwarzania majątku trwałego oraz do racjonalnej gospodarki konserwacyjno-remontowej. Działalność modernizacyjno-odtworzeniowa pozwala na utrzymanie nieruchomości oraz na dostosowywanie jej do zachodzących zmian technologicznych, organizacyjnych i produkcyjnych, w szczególności dla przedsiębiorstw reagujących na zjawiska rynkowe. Postęp technologiczny pozwala na zastosowanie sprawniejszych i efektywniejszych instalacji budynku.

Każdy zarządca i każda firma zarządzająca oferująca swoje usługi właścicielowi nieruchomości będzie starała się zaprezentować z jak najlepszej strony. Zarządca będzie wychwalał swoje zalety, takie jak duże doświadczenie, profesjonalizm, znajomość przepisów i zdolność w sprawnym poruszaniu się wśród nich. Będzie starał się przekonać, że za cenę swoich usług zapewni nam obsługę najwyższej jakości, która zapewni efektywne wykorzystanie możliwości danej nieruchomości.

Właśnie efektywność jest tu dobrym słowem. Za tanie usługi nie można się spodziewać wysokiej jakości i zaangażowania. Z kolei przy wyższych cenach klient spodziewa się obsługi adekwatnej w jego opinii do zaangażowanych środków. W opinii klienta, jakość powinna zależeć wprost proporcjonalnie od wynagrodzenia, jakie pobiera zarządca. Dobry zarządca jest w stanie realizować następujące strategie działań:

Obniżanie kosztów eksploatacji nieruchomości z zachowaniem funkcjonalności i jakości.

Poprawianie jakości i użyteczności przy utrzymaniu tych samych kosztów eksploatacji.

Inwestowanie w jakość i funkcjonalność nieruchomości w celu zwiększenia zysku operacyjnego organizacji.

W przypadku zarządców, z którymi już podpisana jest umowa o zarządzanie nieruchomością, są oni zobowiązani do dokumentowania procesu zarządzania. Precyzuje to umowa, jaka została podpisana pomiędzy nimi a właścicielem oraz stosowne akty prawne. Taka sprawozdawczość powinna odzwierciedlać charakter zarządzanej nieruchomości i jednocześnie pokazywać jakość i efektywność procesu zarządzania.

Podstawowym sprawozdaniem, jakiego oczekuje właściciel i jakie dostarcza zarządca jest sprawozdanie z działalności operacyjnej. Działalność operacyjna stanowi podstawę funkcjonowania nieruchomości. Jest ona przedmiotem sprawozdawczości wymaganej prawem jak i uzgodnionej z właścicielem. Dotyczy ona zarządzania całym majątkiem nieruchomości. Sprawozdanie może przybierać zarówno formę tabelaryczną, gdzie stopień szczegółowości może być większy, jak i opisową. Sprawozdawczość operacyjna odnosi się do wskaźników operacyjnych ustalonych z właścicielem i zapisanych w planie zarządzania. Wymaga odniesienia się do budżetowanych pozycji i wynikłych różnic od planu wraz z ich wyjaśnieniami. Jest to sprawozdawczość dotycząca przychodów i kosztów związanych z osiągniętym zyskiem operacyjnych z danej nieruchomości. Zysk operacyjny jest właśnie miarą efektywności operacyjnej nieruchomości. Zysk operacyjny może być przedstawiany jako wskaźnik np. zysk operacyjny na metr kwadratowy powierzchni, stopa zyskowności majątku. Natomiast koszty mogą być przedstawiane między innymi jako koszt zużycia energii cieplnej na metr kwadratowy, koszt zużycia wody na m2 itp. lub jako procent kosztów operacyjnych. Aby porównać różne nieruchomości pod względem rentowności można policzyć różne wskaźniki rentowności, np.:

Wskaźniki rentowności majątku:

Wskaźnik rentowności aktywów = (zysk netto / aktywa ogółem) * 100%.

Wskaźnik siły zarobkowej aktywów = (zysk operacyjny / aktywa ogółem) * 100%.

Wskaźniki rentowności najmu:

Zyskowność netto najmu = ( zysk netto z najmu / przychody z najmu ) * 100%.

Zyskowność brutto najmu = (zysk brutto z najmu / przychody z najmu) * 100%.

Wskaźnik rentowności kapitałów własnych = (zysk netto / kapitał własny ogółem) * 100%.

Wśród przychodów tworzących zysk operacyjny są pozycje takie jak potencjalne czynsze najmu i dzierżawy oraz inne źródła przychodów zarówno stałe jak i incydentalne. Wśród kosztów uzyskania przychodów operacyjnych wyróżniamy koszty stałe, niezależne od stopnia wykorzystania nieruchomości, oraz koszty zmienne, uzależnione od ilości użytkowników, użytkowanej powierzchni itp. Charakter tych kosztów może być materialny lub osobowy. Mogą to być koszty bieżące i koszty związane z konserwacją. Wśród kosztów wymienia się koszty podlegające rozliczeniu, takie jak koszty dostawy wody, energii elektrycznej i oczywiście koszty ogrzewania lub klimatyzowania budynku. Osobną pozycją są odpisy amortyzacyjne, które wynikają ze sprawozdawczości podatkowej i stanowią koszty uzyskania przychodów, ale nie są wydatkiem gotówkowym. Sprawozdanie odnosi się do tych samych pozycji kosztów operacyjnych, które znajdują się w budżecie operacyjnym przygotowanym w planie zarządzania.

Sprawozdawczość finansowa wiąże się z uwzględnieniem nie tylko wyników działalności operacyjnej nieruchomości, ale również sposobów jej finansowania kapitałami własnymi i obcymi. Wymaga to opisania istniejącego zadłużenia oraz metody jego obliczenia, zidentyfikowania efektów dźwigni finansowej i kapitałowej oraz obliczenia jej wpływu na zyskowność kapitałów własnych, rentowność bieżącą i efektywną kapitałów własnych. Zgodnie z ustawą o rachunkowości, sprawozdania finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych oraz na inny dzień bilansowy. Sprawozdanie składa się z bilansu, rachunku zysków i strat oraz z informacji dodatkowej. Nie jest obowiązkowe sporządzanie sprawozdania z przepływu środków pieniężnych. Dla wspólnot mieszkaniowych, stosujących uproszczony sposób prowadzenia ksiąg rachunkowych, nie sporządza się bilansu otwarcia i bilansu zamknięcia. Decyzję o sporządzeniu bilansu mogą podjąć właściciele w drodze uchwały. Elementami sprawozdawczości dodatkowej są wskaźniki rynkowe i kapitałowe oraz wszelki inny zakres sprawozdawczości uzgodniony pomiędzy właścicielem a zarządcą.

Przy planowaniu prac modernizacyjnych lub przebudowie budynku, konieczne jest przeprowadzenie oceny efektywności nakładów inwestycyjnych. Taką ocenę powinno się przeprowadzić dla każdego rozpatrywanego wariantu planowanej inwestycji. Porównując poszczególne warianty wedle omówionych poniżej kryteriów, będziemy w stanie wybrać jeden z nich, najbardziej uzasadniony ekonomicznie.

Kryteria oceny efektywności nakładów inwestycyjnych:

Mnożnik dochodu brutto (okres zwrotu) = (Całkowite nakłady inwestycyjne/Dochód brutto)

Mnożnik dochodu netto (okres zwrotu) = (Całkowite nakłady inwestycyjne/Dochód operacyjny netto)

Mnożnik przepływów pieniężnych przed opodatkowaniem = (Kapitał własny/Przepływy pieniężne przed opodatkowaniem)

Mnożnik przepływów pieniężnych po opodatkowaniu = (Kapitał własny/Przepływy pieniężne po opodatkowaniu)

Stopa kapitalizacji = (Dochód operacyjny netto/Całkowite nakłady inwestycyjne)*100%

Stopa zwrotu z kapitału własnego przed opodatkowaniem = (Przepływy pieniężne przed opodatkowaniem/Kapitał własny)*100%

Stopa zwrotu po opodatkowaniu = (Przepływy pieniężne po opodatkowaniu/Kapitał własny)*100%

Średnia stopa zwrotu dochodu operacyjnego netto = (Średni dochód operacyjny netto/Całkowite nakłady inwestycyjne)*100%

Średnia stopa przepływów pieniężnych po opodatkowaniu = (Średnie przepływy pieniężne po opodatkowaniu)*100%.

Stosując powyższe wskaźniki dowiadujemy się z mnożników, po ilu latach odzyskamy zainwestowany kapitał w postaci dochodów z inwestycji. Stopy zwrotu informują natomiast, jaki jest zwrot z inwestycji w postaci dochodu z jednostki zaangażowanego kapitału. Do realizacji inwestycji wybieramy te warianty, które obiecują najkrótszy okres i najwyższą stopę zwrotu. Ocena za pomocą tych kryteriów jest prosta, ale niepozbawiona wad. Metody oceny oparte o zdyskontowane przepływy pieniężne pozwalają mierzyć przepływy pieniężne w całym okresie życia projektu od momentu zakupu do sprzedaży nieruchomości. Metody te uwzględniają wszystkie rodzaje przychodów i wydatków oraz to, co najważniejsze, koszty pieniądza w czasie. Koszt pieniądza w czasie jest szczególnie ważny ze względu na to, że inwestycje w nieruchomości charakteryzują się najdłuższymi okresami czasu trwania przedsięwzięcia. Najczęściej stosowanymi metodami oceny są:

NPV - Badanie wartości bieżącej netto, gdzie NPV jest sumą zdyskontowanych przepływów pieniężnych w badanym okresie a sumą początkowych nakładów oraz uwzględnieniem zwrotu kapitału w przypadku sprzedaży.

![]()

CF - przepływ pieniężny po opodatkowaniu,

ZK - zwrot kapitału ze sprzedaży nieruchomości,

r - wymagana przez inwestora stopa zwrotu (stopa dyskontowa),

1 / (1 + r) - współczynnik dyskontowy,

n - liczba lat użytkowania nieruchomości,

Io - nakłady inwestycyjne na okres t = 0 (nabycie nieruchomości),

t - kolejny rok okresu obliczeniowego.

Gdy NPV≥ 0 przedsięwzięcie uważana jest za opłacalne. Dzięki poniesionym nakładom inwestycyjnym wygenerowane zostaną dodatnie strumienie gotówkowe w wysokości pozwalającej nie tylko spłacić kapitał zaangażowany w początkowej fazie inwestycji i koszty utrzymania nieruchomości, ale również dodatkowe wpływy gotówki równe wartości NPV. Najbardziej opłacalnym wariantem przedsięwzięcia inwestycyjnego będzie ten, który daje największą wartość NPV.

IRR - Badanie wewnętrznej stopy zwrotu pozwala na wyliczenie wielkości stopy dyskontowej (r), przy której wartość bieżąca netto jest równa zero. Jest to stopa, która równoważy bieżącą wartość wpływów z bieżącą wartością wydatków, NPV=0.

![]()

Warunkiem uznania inwestycji za opłacalną jest to, aby wewnętrzna stopa zwrotu IRR była równa lub większa od wymaganej przez inwestora stopy zwrotu. Zachodzi wtedy zależność:

Jeżeli IRR<r, to NPV<0, to projekt jest nierentowny,

Jeżeli IRR=r, to NPV=0, to rentowność projektu jest na wymaganym poziomie,

Jeżeli IRR>r, to NPV>0, to rentowność projektu jest wyższa nią wymagana.

Rozdział 4. Racjonalizacja zużycia energii, jako czynnik wpływający na efektywność zarządzania

Nic tak nie przemawia do podejmowania jakichkolwiek działań jak motywacja do osiągnięcia zysku. To samo dzieje się w przypadku zarządzania każdą nieruchomością. Poza nielicznymi filantropijnymi wyjątkami właściciel nieruchomości chce czerpać z niej zyski. Może to odbywać się poprzez czerpanie z niej pożytków, najmu lub dzierżawy. Po wybraniu sposobu użytkowania nieruchomości budowlanej, aby zmaksymalizować osiągany zysk trzeba maksymalizować przychody lub minimalizować koszty, a najlepiej dbać o oba te aspekty jednocześnie. Tak jak w każdym procesie podejmowania decyzji gospodarczych konieczne jest analizowanie ponoszonych wydatków obciążających dany rodzaj działalności jak i wpływów z niej osiąganych i oczekiwanych.

Zapewnienie regularnych dochodów czynszowych z nieruchomości wymaga planowania i kontroli wpływów i wydatków w długim okresie czasu, co najmniej 3-5 letnim. Głównym celem planowania i kontroli jest uzyskanie całościowego spojrzenia na potrzeby finansowe oraz na źródła ich pokrycia. Jeżeli pragnie się uniknąć znacznych wahań dochodów, należy rozpatrywać potrzeby finansowe nie tylko jako konieczne wydatki operacyjne na utrzymanie i użytkowanie nieruchomości, ale również jako konieczne wydatki kapitałowe.

Zagadnienie racjonalizacji zużycia energii zaliczamy do działań obniżających koszty występujące w budżecie nieruchomości. Koszty takie zaliczalibyśmy do kosztów zmiennych, dlatego że rozliczane są one z dostawcami energii za faktyczne ich zużycie wykazane na odpowiedniej aparaturze pomiarowej w punkcie jej odbioru. W ramach opłat za energię występują oczywiście pewne opłaty stałe takie jak np. za gotowość jej dostarczenia, utrzymanie infrastruktury, itp., ale mają one wtórny charakter.

W przypadku budynków, które będą budowane możliwe jest już w fazie projektowej wykorzystanie najnowszych zdobyczy technologicznych w celu wybudowania takiego obiektu, który będzie się charakteryzował niskimi kosztami utrzymania. Nowe budynki mają ta przewagę nad już istniejącymi, że w przypadku tych drugich nie jest już możliwa do wykonania taka ich modernizacja, która miałaby sens ekonomiczny i dorównywałaby parametrom budynków nowych. Różnica ta jest tym większa im obiekt budowlany jest wykonany w starszej technologii i osiąga taki rozmiar, kiedy bardziej opłacalna jest jego rozbiórka i wybudowanie go na nowo.

Dla ograniczania zużycia energii elektrycznej możliwa jest do przeprowadzenia modernizacja istniejącej instalacji elektrycznej, zmniejszająca jej straty, poprzez zastosowanie energooszczędnych źródeł oświetlenia oraz zidentyfikowanie największych jej odbiorników i próba podniesienia sprawności jej wykorzystania.

Obszarem, na którym najczęściej można znaleźć oszczędności kosztów jest ogrzewanie budynku i utrzymanie w nim odpowiednich temperatur. Jest on priorytetowy dla budynków wielorodzinnych wybudowanych w technologiach z przed kilkudziesięciu lat. Jest to tak wieloaspektowe zagadnienie, że w zależności od tego jakie chcemy osiągnąć efekty, możemy skupić się na poszczególnych jego elementach i rozłożyć cały proces modernizacji na kilka etapów trwających kilka lat i realizowanych w miarę możliwości finansowych. Zakres takich modernizacji jest bardzo szeroki i może obejmować np.:

Wymianę lub remont dachu,

Wymianę lub remont instalacji CO,

Wymianę okien,

Wymianę drzwi wejściowych i wjazdów do garażu.

Modernizację systemu wentylacji i klimatyzacji,

Ocieplenie ścian zewnętrznych,

Ocieplenie stropu nieogrzewanych kondygnacji podziemnych.

Przed podjęciem jakichkolwiek działań inwestycyjnych powinna być przeprowadzona ocena opłacalności każdego z rozpatrywanych wariantów działania.

Pierwszym krokiem powinno być wykonanie audytu energetycznego przez audytora energetycznego w zakresie i formie przewidzianej przez prawo. Szczegółowy zakres i formę określa Rozporządzenia Ministra Infrastruktury z dnia 17 marca 2009 roku.

Celem przeprowadzenia audytu energetycznego jest znalezienie konkretnych rozwiązań technicznych zmniejszających zużycie energii. Integralną częścią audytu jest pokazanie możliwości modernizacyjnych wraz z analizą ich opłacalności.

Szczegółowy zakres audytu energetycznego budynku ma takie elementy jak:

Strona tytułowa;

Dane ogólne budynku, jego parametry energetyczne oraz zestawienie wyników audytu;

Wykaz dokumentów i danych źródłowych, z których korzystał audytor, oraz wyszczególnienia wytycznych i uwag inwestora, stanowiących ograniczenia zakresu możliwości ulepszeń, w tym w szczególności określenie wielkości środków własnych inwestora przeznaczonych na pokrycie przedsięwzięcia termo modernizacyjnego oraz kwoty kredytu możliwego do zaciągnięcia;

Inwentaryzacja techniczno-budowlana budynku zawierająca:

Ogólne dane techniczne, opis konstrukcji i technologii, niezbędne wskaźniki powierzchniowe i kubaturowe;

Dokumentację techniczną budynku;

Opis techniczny podstawowych elementów budynku (ścian, stropów, dachu, piwnic itp.);

Charakterystykę energetyczną budynku;

Charakterystykę systemu grzewczego, w tym sprawności składowe systemu grzewczego;

Charakterystykę instalacji ciepłej wody użytkowej, rodzaj instalacji, opomiarowanie;

Charakterystykę węzła cieplnego lub kotłowni znajdującej się w budynku;

Charakterystykę systemu wentylacji;

Charakterystykę instalacji gazowej oraz instalacji kominowych;

Charakterystykę instalacji elektrycznej;

Ocena stanu technicznego budynku w zakresie istotnym dla wskazania właściwych ulepszeń i przedsięwzięć termomodernizacyjnych;

Zestawienie wskazanych rodzajów ulepszeń oraz przedsięwzięć wykonanych zgodnie z algorytmem oceny opłacalności i poddanych optymalizacji;

Dokumentacja wykonywania kolejnych kroków optymalizacyjnych algorytmu oceny opłacalności przedsięwzięcia termomodernizacyjnego i wyboru optymalnego wariantu przedsięwzięcia, wraz z kosztorysami sporządzonymi według metody kalkulacji uproszczonej określonej w przepisach odrębnych;

Opis techniczny, niezbędne szkice i przedmiar robót optymalnego wariantu przedsięwzięcia termomodernizacyjnego przewidzianego do realizacji.

Poprawnie przeprowadzony audyt da odpowiedź na pytanie - gdzie budynek traci ciepło? Zlokalizowanie miejsc, w których budynek traci ciepło, wymaga dobrej znajomości obiektu. Izolacja ścian i wymiana stolarki spowodują z pewnością zmniejszenie strat ciepła, ale nie koniecznie musi zmniejszyć się jego całkowite zużycie. A właśnie zmniejszenie zużycia jest celem jak chcemy osiągnąć, aby zmniejszyć koszty utrzymania nieruchomości. Do zmniejszenia zużycia energii poprzez podjęcia działań termomodernizacyjnych mogą motywować zarządców stale rosnące ceny energii oraz wprowadzenie oceny energetycznej budynków poprzez wydawanie świadectw energetycznych. Niska jakość energetyczna budynku, odbiegająca od aktualnych wymagań, wiązać się może z niższą wartością rynkową budynku lub koniecznością ustalania niższych czynszów. Poprawienie jednego z elementów wpływających na zużycie ciepła wcale nie musi dać oczekiwanego efektu. Przykładem mogą być wyniki badań Wydziału Inżynierii Środowiska Politechniki Warszawskiej, które pokazały, że w części budynków po przeprowadzeniu ocieplenia ścian zewnętrznych, zużycie ciepła wcale nie zmalało. Zabrakło kompleksowego podejścia do problemu zużycia ciepła, nie wykonano modernizacji i regulacji instalacji grzewczej. Skutkowało to przegrzewaniem mieszkań i regulowaniem temperatury w pomieszczeniach poprzez otwieranie okien.

Długoterminowy wpływ poprawnie przeprowadzonej termomodernizacji jest nie do pominięcia. W większości przypadków na modernizację budynków zaciągane są kredyty, których spłata jest dodatkowym kosztem dla właściciela, ale przy prawidłowym skalkulowaniu, powstałe oszczędności powinny wystarczyć na spłatę takiego zobowiązania. A po spłacie kredytu, kwoty oszczędności na stałe poprawiają finanse nieruchomości.

Preferencyjne kredyty na cele termomodernizacyjne przyznawane są na okres do 10 lat. Na podstawie danych udostępnionych przez jedną ze spółdzielni warszawskich, dla budynków wybudowanych w latach 60 i 70 kredyty są spłacane w okresie od 5 do 8 lat. Dla takich wielorodzinnych budynków mieszkalnych oszczędności wynoszą od 50% do nawet 70% kosztów ogrzewania.

Przeprowadzenie modernizacji budynku, przynoszącej wymierne korzyści ekonomiczne ma również tą zaletę, że praktycznie przedłuża okres, w którym dana nieruchomość nadaje się do użytkowania. Przy metodach opartych na analizie zdyskontowanych przepływów pieniężnych (NPV,IRR) skutkuje to tym że inwestor jest w stanie przez dłuższy okres czerpać zyski z nieruchomości przy zadawalających go stopach zwrotu z inwestycji.

Rozdział 5. Termomodernizacja, jako proces wpływający na oszczędność zużycia energii w obiektach budowlanych

Budynki mają duży i długoterminowy wpływ na ilość zużycia energii w całej gospodarce. Nowe budynki powinny spełniać minimum obowiązującego standardu energetycznego dostosowanego do lokalnych warunków klimatycznych. Każda gruntowna renowacja budynków, powinna być wykorzystana do poprawy ich jakości energetycznej, przy jednoczesnym jak najbardziej efektywnym wykorzystaniu środków na renowację. Parlament Europejski i Rada Europy wydając dyrektywę 2002/91/EC wymuszającą wprowadzenie w krajach członkowskich certyfikacji energetycznej budynków, zdefiniowała, że „Za gruntowną uważa się taka renowację, która obejmuje skorupę budynku i/lub instalację ogrzewania, ciepłej wody wentylacji/klimatyzacji i oświetlenia i przekracza o 25% wartość budynku, przy czym szacunek wartości budynku nie obejmuje wartości działki budowlanej, oraz przypadków, gdy więcej niż 25% skorupy budynku wymaga renowacji”. Poprawa standardu energetycznego budynku już istniejącego nie musi oznaczać jego całkowitej renowacji a może być ograniczona do tych elementów, które mają największy wpływ na zużycie energii i są ekonomicznie uzasadnione. Powinna być zgodna z zasadniczą funkcją budynku a poniesione koszty powinny być zrekompensowane oszczędnościami uzyskanymi w oczekiwanym czasie eksploatacji budynku.

Wprowadzone działania powinny zachęcać inwestorów do oszczędzania energii poprzez dostarczanie obiektywnych informacji na temat jakości energetycznej budynków na etapie ich budowy, sprzedaży i wynajmu. W całokształt działań zachęcających do bardziej oszczędnego wykorzystywania energii wpisuje się Ustawa z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów oraz wcześniejsza ustawa z 1998 roku o wspieraniu przedsięwzięć termomodernizacyjnych.

Rys. nr 2. Struktura zużycia dostarczanej energii w 2005 roku w Polsce.

Struktura zużycia paliw do produkcji energii pierwotnej dla potrzeb mieszkalnictwa w Polsce charakteryzuje się ogromną przewagą wykorzystania do tego celu węgla nad innymi paliwami. Modernizacja budynków mieszkalnych, która pozwoliłaby na oszczędność energii mogłaby wpłynąć na zmniejszenie wykorzystania węgla, jako paliwa. Wpłynęłoby to również pozytywnie na ilość emitowanego do atmosfery dwutlenku węgla.

Rys. nr 3. Struktura zużycia paliw (energii pierwotnej) w mieszkalnictwie w Polsce w 2005 roku.

Podstawowym celem termomodernizacji budynków jest zmniejszenie zużycia energii cieplnej przeznaczonej na centralne ogrzewanie i podgrzanie wody użytkowej oraz zmniejszenie kosztów zapewnienia odpowiednich warunków komfortu użytkowania i odpowiedniego mikroklimatu w użytkowanych pomieszczeniach. Celem może być również zmniejszenie strat ciepła w lokalnym źródle ciepła i w lokalnej sieci ciepłowniczej, wykonanie przyłączy do scentralizowanego źródła ciepła w wyniku likwidacji lokalnego źródła ciepła. Każdy może podjąć się termomodernizacji swojego budynku, ale ustawodawca, aby zachęcić do podejmowania tego typu działań ustawą z dnia 18 grudnia 1998 roku „O wspieraniu przedsięwzięć termomodernizacyjnych” utworzył w Banku Gospodarstwa Krajowego Fundusz Termomodernizacyjny, z którego wypłacana jest premia dla inwestora realizującego przedsięwzięcie termomodernizacyjne. Premia taka wypłacana jest, jeżeli celem termomodernizacji jest:

Zmniejszenie zapotrzebowania na energię dostarczaną do budynków mieszkalnych, budynków zbiorowego zamieszkania:

W budynkach, w których modernizuje się jedynie system grzewczy, o co najmniej o 10%;

W budynkach, w których w latach 1985-2001 przeprowadzono modernizację systemu grzewczego, o co najmniej 15%;

W pozostałych budynkach, o co najmniej 25%;

Zmniejszenie, o co najmniej 25% rocznych strat energii pierwotnej w lokalnym źródle ciepła, tj.:

Kotłowni lub węźle cieplnym, z których nośnik ciepła jest dostarczany bezpośrednio do instalacji ogrzewania i ciepłej wody w budynku;

Ciepłowni osiedlowej lub grupowym wymienniku ciepła wraz z siecią ciepłowniczą o mocy nominalnej do 11,6 MW, dostarczającej ciepło do budynków.

Wykonanie przyłączy technicznych do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła w celu zmniejszenia kosztów zakupu ciepła dostarczanego do budynku, o co najmniej 20% w stosunku rocznym;

Zamianę konwencjonalnych źródeł energii na źródła niekonwencjonalne.

Premia termomodernizacyjna jest przyznawana w wysokości 25% kwoty kredytu wykorzystanego na realizację przedsięwzięcia. Premia stanowi spłatę części kredytu zaciągniętego przez inwestora. Wypłacana jest po zakończeniu prac termomodernizacyjnych. Oznacza to praktycznie, że inwestor spłaca tylko 75% zaciągniętego i wykorzystanego kredytu. Pozwala to na podniesienie rentowności całego przedsięwzięcia. Taka sytuacja skutkuje tym, że w przypadku zaciągnięcia kredytu na 80% kosztów przedsięwzięcia, premia termomodernizacyjna starcza na zwrot wkładu własnego przy tym kredycie. Pozwala to na dość szybki powrót wyłożonej gotówki do inwestora. Kredyty na cele termomodernizacyjne przyznawane są na okres do 10 lat i idealną jest sytuacja gdzie kwota rocznych oszczędności z tytułu przeprowadzonej termomodernizacji starcza na spłatę rocznych rat kredytu wraz z odsetkami.

|

Okres wybudowania budynku |

Budynki |

Mieszkania |

||

|

|

tyś. |

% |

mln |

% |

1 |

przed 1918 |

413,3 |

8,7 |

1,21 |

9,8 |

2 |

1918 - 1944 |

828,2 |

17,4 |

1,54 |

12,5 |

3 |

1945 - 1970 |

1367,5 |

28,8 |

3,71 |

30,1 |

4 |

1971 - 1978 |

676,5 |

14,2 |

2,16 |

17,5 |

5 |

1979 - 1988 |

763,5 |

16,1 |

2,20 |

17,8 |

6 |

1988 - 2002 |

698,4 |

14,7 |

1,52 |

12,3 |

|

Razem |

4747,4 |

100,0 |

12,34 |

100,0 |

Tabela nr.5. Struktura wiekowa zasobów mieszkaniowych w Polsce w 2002 r.

Termomodernizacja ma pozytywne skutki dla gospodarki narodowej. Zmniejszenie zapotrzebowania na energię jest korzystne dla środowiska poprzez zmniejszenie emisji zanieczyszczeń przy zmniejszonym zapotrzebowaniu na energię. Jest korzystne dla bezpieczeństwa energetycznego państwa, gdyż wpływa na zmniejszenie importu paliw. Wydatki ponoszone przez budżet państwa na wspieranie termomodernizacji w znacznej części powracają do kasy państwa w formie podatków. Przedsięwzięcia termomodernizacyjne zapewniają również dodatkowe miejsca pracy.

Jak przedstawia tabela nr 5 pokazująca strukturę wiekową zasobów mieszkaniowych w roku 2002 ponad 59% wszystkich budynków i aż 65% budynków mieszkalnych zostało wybudowanych w latach od 1944 r. do 1988 r. Jest to ponad 8 milionów budynków mieszkalnych. Budynki mieszkalne, jako końcowy odbiorca produkowanej energii pochłaniały w 2005 roku 34% całej jej produkcji, co zostało przedstawione na rysunku nr 2.

Wymagania obowiązujące w poszczególnych latach |

Maksymalne dopuszczalne wartości współczynników przenikania ciepła w budynkach mieszkalnych U [W/(m2K)] |

|

|

Dla ścian zewnętrznych |

Dla stropodachów |

Do 1966 |

1,40 |

- |

1967-1980 |

1,16 |

0,87 |

1981-1985 |

1,16 |

0,70 |

1986-1992 |

0,75 |

0,45 |

1993-1997 |

0,55 |

0,30 |

1998-2008 |

0,50 |

0,30 |

2009-obecnie |

0,30 |

0,25 |

Wskazania dla budynku energooszczędnego |

0,20 |

0,15 |

Tabela nr 6. Zmiany wymagań w zakresie współczynnika przenikania ciepła U.

Rok oddania budynku do użytkowani |

Orientacyjne roczne zużycie energii na ogrzewanie budynku niepoddanego termomodernizacji [kWh/m2] |

Możliwości zmniejszenia kosztów ogrzewania po termomodernizacji |

Do 1966 |

240-350 |

50-70% |

1967-1985 |

240-280 |

50-60% |

1986-1992 |

160-200 |

25-50% |

1993-2008 |

120-160 |

10-30% |

Obecnie |

100-130 |

- |

Tabela nr 7. Możliwe zmniejszenie kosztów ogrzewania w wyniku termomodernizacji.

Z tych danych widać, że obszar do podejmowania działań termomodernizacyjnych jest ogromny a potencjalne oszczędności dla gospodarki i pozytywne efekty dla środowiska bardzo duże.

W latach 1999-2009 liczba przyjętych wniosków o dofinansowanie przedsięwzięć termomodernizacyjnych osiągnęła prawie 17,5 tyś, premie przyznano 92,6% wnioskodawców na łączną kwotę 933,2 mln zł. Do 31 października 2009 wypłacono prawie 80% przyznanych premii. Spowodowane jest to między innymi tym, że od 2006 roku obserwowany jest gwałtowny wzrost liczby składanych wniosków o przyznanie premii termomodernizacyjnej i wiele projektów jest jeszcze w fazie realizacji a premie są wypłacane dopiero po zakończeniu przedsięwzięcia. Do 10 lutego 2003 roku, czyli po ponad czterech latach funkcjonowania ustawy, złożono tylko 1005 wniosków, z czego pozytywnie rozpatrzono 82% z nich. Od 2003 roku wzrastało zainteresowanie wsparciem przedsięwzięć pozwalających na oszczędność energii, jak i jakość składanych wniosków.

Rys. nr 4. Liczba złożonych wniosków o przyznanie premii termomodernizacyjnej.

Kwota przyznanych do końca października 2009 roku premii termomodernizacyjnych sięgnęła 933,2 mln zł. Co przy założeniu że premia jest przyznawana do kwoty będącej 20% całego przedsięwzięcia termomodernizacyjnego, daje ponad 3,7 mld zł wkładu w te przedsięwzięcia. Każdy podejmujący się termomodernizacji zakładał, że tą wydaną kwotę uda mu sie zaoszczędzić w maksymalnie 10 letnim okresie. Kwota prognozowanych oszczędności jest znaczna w skali całej gospodarki narodowej i ma pozytywny wpływ na kondycję finansową poszczególnych nieruchomości.

Rozdział 6. Przebieg procesu termomodernizacji obiektów budowlanych

Właściciel lub zarządca nieruchomości, który zauważył potrzebę ograniczenia kosztów na energię cieplną w swoich budynkach będzie chciał podjąć działania zmierzające do ograniczenia tych kosztów. Najskuteczniejszą metodą będzie podjęcie się termomodernizacji budynku tak, aby ograniczyć straty ciepła oraz zmniejszyć na nie zapotrzebowanie, co spowoduje zmniejszenie kosztów.

Pierwszym krokiem rozpoczynającym cały proces powinna być inwentaryzacja budynków będących we władaniu właściciela lub zarządcy. Ma to sens, bo przy wielu obiektach będziemy wstanie ustalić kolejność, w jakiej powinnyśmy przystępować do modernizacji kolejnych budynków. Podstawowymi kryteriami będą zapewne:

wiek budynku,

stan techniczny budynku,

realne koszty energii cieplnej,

dostępność i skompletowanie dokumentacji technicznej budynku,

Wiek budynku może nam powiedzieć o potencjalnych wielkościach oszczędności, im starszy budynek tym większe potencjalne możliwości. Dla budynku wybudowanego w latach 70-tych może to być w granicach 50-60% zmniejszenia kosztów ogrzewania. Dla budynków w relatywnie złym stanie technicznym może się opłacać wykonać jednocześnie inne prace remontowe. Posiadając kilkuletnią lub dłuższą historię zużycia i kosztów energii cieplnej najbardziej będzie się opłacało zacząć modernizację tam, gdzie bezwzględna wartość kosztów jest najwyższa. Dostępność pełnej dokumentacji technicznej budynku jest warunkiem niezbędnym do przeprowadzenia audytu energetycznego. Budynek bez tej dokumentacji będzie musiał poczekać na jej skompletowanie mimo innych przesłanek predysponujących go do termomodernizacji.

Samą termomodernizację budynku można wykonać ze środków własnych albo posiłkując się kredytem komercyjnym. Bardziej ekonomicznym rozwiązaniem jest skorzystanie z celowego kredytu termomodernizacyjnego wraz z premią termomodernizacyjną pochodzącą z Funduszu Termomodernizacji i Remontów. Aby skorzystać z tych preferencji, trzeba poddać się pewnemu rygorowi wymagań do spełnienia. Kredyt może być udzielony do maksymalnie 80% wartości kosztów całej inwestycji termomodernizacyjnej. Kredytobiorca musi dysponować co najmniej 20% środków przeznaczonych na ten cel. Maksymalny okres kredytowania to 10 lat i może być przeznaczony na przedsięwzięcia przynoszące co najmniej następujące oszczędności energii:

25% w przypadku kompleksowej termomodernizacji,

10% w przypadku modernizacji tylko systemu grzewczego,

15% w przypadku ocieplenia przegród zewnętrznych i wymiany okien, o ile system grzewczy został zmodernizowany wcześniej i nie stało się to dawniej niż 10 lat temu.

Po pomyślnym zakończeniu modernizacji Bank Gospodarstwa Krajowego wypłaca 25% kosztów całego przedsięwzięcia, jako spłatę części kredytu.

Drugim krokiem powinno być przeprowadzenie dokładnego audytu energetycznego wybranego budynku tak, aby poznać konkretne techniczne warianty przeprowadzenia modernizacji zmniejszającej straty ciepła i zmniejszającej jej zużycie. Zakres i formę audytu energetycznego określa Rozporządzenia Ministra Infrastruktury z dnia 17 marca 2009 roku. Audyt będzie zawierał kilka wariantów możliwości modernizacyjnych wraz z analizą ich opłacalności.

Samo sporządzenie audytu energetycznego dzieli się na kilka etapów:

Analiza aktualnego stanu budynku, gdzie:

Określane są koszty ogrzewania budynku w warunkach średnich, które będą punktem odniesienia dla proponowanych wariantów modernizacji.

Ustalenie konkretnych wartości parametrów budynku na podstawie dokumentacji, wizji lokalnych i badań,

Stworzenie szczegółowego bilansu zysków i strat ciepła,

Ocena stanu technicznego i eksploatacji budynku, jego urządzeń i instalacji,

Weryfikacja przyjętych parametrów poprzez porównanie rzeczywistego zużycia energii w poprzednich sezonach grzewczych ze zużyciem obliczonym przy przyjętych założeniach. Jest to czas na dokonywanie korekt w modelu matematycznym budynku i ewentualnym zlecaniu dodatkowych badań i pomiarów budynku.

Przegląd możliwych usprawnień, czyli wyszukiwanie wszystkich możliwych do zrealizowania usprawnień, których efektem będzie zmniejszenie kosztów ogrzewania. Mogą to być usprawnienia techniczne (np. ocieplenie ścian, wymiana okien, modernizacja systemu wentylacji, wymiana kotła itp.), organizacyjne (np. przeszkolenie pracowników technicznych) i formalno-prawne (np. instalacja podzielników, zmniejszenie zamawianej mocy grzewczej, wprowadzenie systemu rozliczania kosztów energii). Proponowane są konkretne rozwiązania wraz z koniecznymi parametrami (np. grubość dociepleń, rodzaje materiałów itp.)

Określenie nakładów inwestycyjnych na podstawie oferty rynkowej lub istniejących kosztorysów dla każdego przedsięwzięcia w formie kosztorysu inwestorskiego.

Obliczanie oszczędności z przedsięwzięć, czyli jakie oszczędności energii wynikną z realizacji poszczególnych przedsięwzięć. Oszczędności wynikające z różnicy w opłatach za ogrzewanie przed i po realizacji inwestycji pozwolą na zbadanie poziomu jej rentowności. Obliczenia dokonuje się dla utworzonego wcześniej modelu matematycznego budynku ze zmodyfikowanymi parametrami, jakie uległyby zmianie po modernizacji (np. wartości współczynnika przenikalności cieplnej U dla poszczególnych elementów, sprawności urządzeń itp.). Dzięki takim obliczeniom właściciel lub zarządca nieruchomości będzie mógł podjąć decyzję o realizacji któregoś z zaproponowanych wariantów.

Analiza ekonomiczna, której celem jest przedstawienie przedsięwzięć od najbardziej do najmniej opłacalnych. W oparciu o otrzymane wyniki oblicza się odpowiednie wskaźniki ekonomiczne, wykorzystywane jako kryterium opłacalności. W audytach wykonywanych na potrzeby Ustawy o wspieraniu przedsięwzięć termomodernizacyjnych jest to okres prostego zwrotu nakładów (SPBT), czyli po jakim okresie zwrócą się koszty inwestycji i przedsięwzięcie zacznie przynosić korzyści. Uzupełniająco mogą być również przedstawiane wartości NPV (wartość bieżąca netto) i IRR (wewnętrzna stopa zwrotu).