Mikroekonomia zajmuje się badaniem zachowania poszczególnych jednostek gospodarczych i współzależnością pomiędzy nimi (producenci i konsumenci).

Makroekonomia zajmuje się strukturami zagregowanymi takimi jak sektory gospodarki lub cała gospodarka narodowa.

Współczesna ekonomia wywodzi się ze szkoły neoklasycznej, związek między mikro- a makroekonomią.

Co, ile, jak i dla kogo produkować? - klasyczne pytanie ekonomii. Jej Zasaniem jest rozstrzygnięcie problemu jak wykorzystać ograniczone zasoby do zaspokojenia nieograniczonych potrzeb.

Przedmiotem zainteresowania są producenci lub usługodawcy (przedsiębiorstwa), ich wytwory i decyzje.

Efektywność ekonomiczna = nakłady / efekty (max zysku)

Ekonomika i organizacja przedsiębiorstw jest dyscypliną naukową o procesach i zależnościach organizacyjno-ekonomicznych i finansowych, zachodzących bezpośrednio w działalności przedsiębiorstwa, a więc zaopatrzeniu, produkcji i sprzedaży dóbr i usług oraz ich finansowaniu.

Ekonomika przedsiębiorstw jest dyscypliną naukową o warunkach instrumentalnych, sposobach racjonalnego gospodarowania w przedsiębiorstwach. Problemy gospodarowania dotyczą pozyskiwania, gromadzenia, przetwarzania i wykorzystywania zasobów dla zaspokojenia określonych potrzeb społecznych

Przedsiębiorstwo jest najważniejszym ogniwem procesu gospodarczego

Podmiotowo - interesują nas związki jakie w nim zachodzą

Przedmiotowo - związki zachodzące w przedsiębiorstwie

Jest ona częścią nauk ekonomicznych. Ma charakter nauki teoretycznej i empirycznej. Jako nauka teoretyczna bada współzależności między ludźmi a przedmiotami i środkami pracy oraz związki między przedsiębiorstwem a jego otoczeniem, a także formułuje twierdzenia i ustala generalne zasady i metody racjonalnego gospodarowania w przedsiębiorstwie. Zasady te nie są stałem dlatego ocena dotychczasowych i tworzenie nowych paradygmatów gospodarowania jest także treścią ekonomiki przedsiębiorstwa (np. zrównoważony rozwój).

Jako nauka empiryczna ekonomika przedsiębiorstw ustala i weryfikuje zalecane zasady i instrumenty ich stosowania w praktyce działania przedsiębiorstw oraz bada tę praktykę pod kątem oceny oraz sformułowania zaleceń.

Ekonomika przedsiębiorstwa jest dyscypliną, o którą upomina się także nauka o zarządzaniu, gdyż problemy gospodarowania w przedsiębiorstwie muszą być rozwiązywane z respektowaniem zasad i reguł formułowanych z punktu widzenia realizacji określonych celów zarządzania przedsiębiorstwa. Ekonomikę przedsiębiorstwa można także uznać za interdyscyplinarną dziedzinę nauczania, w której odnajdujemy szerokie zastosowanie teorii i praktyki rachunkowości, analizy ekonomicznej i matematycznej, statystyki ekonomicznej, polityki

Podkreśla się, ze powstała jako dyscyplina naukowa w europejskim kręgu na początku XX wieku. Zgromadzone doświadczenia praktyczne funkcjonowania przedsiębiorstwa stały się na tyle bogate, że można je było uogólnić i wyprowadzić wnioski o charakterze twierdzeń - reguł, twierdzeń-zasad, odnoszących się do kierowania działalności przedsiębiorstwa. Z drugiej strony zaistniało praktyczne zapotrzebowanie na instrukcje, zasady

Zarządzanie - ujęcie przedmiotowe

Ekonomia - ujęcie podmiotowe

Zadania jakie stawia sobie ekonomika przedsiębiorstw:

- opisywanie i objaśnianie zjawisk i procesów gospodarczych występujących wewnątrz przedsiębiorstwa i jego relacjach z otoczeniem

- badanie celów, założeń i funkcjonowania przedsiębiorstwa oraz ich ewolucję

- formułowanie twierdzeń, ustalanie generalnych zasad i metod, racjonalnego gospodarowania w przedsiębiorstwie. Zasady te nie są stała [otoczenie się ciągle zmienia, trzeba się doskonalić).

- jako nauka empiryczna ustala i weryfikuje zalecane zasady i instrumenty; ich stosowania w praktyce działania przedsiębiorstwa oraz formułuje zalecenia, prawa funkcjonowania i rozwoju

Ekonomika przedsiębiorstwa dostarcza nam wiedzy dotyczących: organizacji gospodarki narodowej, prowadzenia działalności gospodarczej wg aktualnych przepisów prawnych, rozwiązywania konfliktów i negocjacji w przedsiębiorstwie, marketingu i działaniu.

PRZEDSIĘBIORSTWO jest:

Niezależnym podmiotem gospodarczym utworzonym w celu osiągania zysku w wyniku sprzedaży własnych dóbr i usług.

Najważniejszą instytucją systemu ekonomicznego utworzoną w celu osiągnięcia zysku.

Podstawową jednostką gospodarczą, w której zostały zorganizowane zasoby czynników produkcji w celu wytwarzania nowych produktów i usług.

Jednostką gospodarczą charakteryzującą się odrębnością techniczno-produkcyjną, organizacyjną i ekonomiczną utworzoną w celu zaspokajania potrzeb społecznych.

Podstawową jednostką organizacyjną gospodarki narodowej tworzoną w celu osiągnięcia efektywnych ekonomicznie wyników.

Gospodarstwa rolnicze są przedsiębiorstwami, działalnościami gospodarczymi.

Gospodarstwo rolnicze wg przepisów i ekspertów:

1. W kodeksie cywilnym za gosp. rolne uważa się grunty rolne wraz z gruntami leśnymi, budynkami lub ich częściami, jeżeli stanowią zorganizowaną całość gospodarczą oraz prawami i obowiązkami zobowiązanych z prowadzeniem gospodarstwa rolnego

2. powszechny spis rolny - w 2010r przyjął następującą definicję: za gospodarstwo indywidualne uważa się gospodarstwo rolne o powierzchni użytków rolnych od 0,1ha, będące własnością lub znajdujące się w użytkowaniu osoby fizycznej lub grupy osób oraz gospodarstwo rolne osoby nieposiadającej użytków rolnych lub posiadające użytki rolne o powierzchni <0,1ha

3. wg w. Zientary - trzeba wyraźnie rozgraniczać gospodarstwo rolne i przedsiębiorstwo rolnicze. * za gospodarstwo rolnicze uważamy gospodarstwa, które wytwarza na własne potrzeby; * przedsiębiorstwo rolnicze stanowi jednostkę gospodarczą wyodrębnioną nie tylko pod względem organizacyjnym lecz ekonomicznym i prawnym nastawioną na wytwarzanie produktów i usług.

W Polsce większość gospodarstw rolniczych sprzedaje swoje produkty (prowadzi produkcje towarową)

Cechy szczególne przedsiębiorstw rolniczych:

Głównie zajmują się wytwarzaniem surowców przeznaczonych do dalszej obróbki

Prowadzona produkcja opiera się na żywych organizmach roślinnych i zwierzęcych, stąd w planie produkcji musimy uwzględniać możliwości wzrostu i rozwoju roślin i zwierząt (aktywa biologiczne)

Cykl produkcji jest długi i uzależniony od warunków przyrodniczych

Bardzo często są nierównomiernie rozłożone wpływy ze sprzedaży produktów oraz wydatki związane z zakupami środków do produkcji, stąd bardzo ważny jest plan finansowy

Do prowadzenia produkcji rolniczej potrzeba zaangażowania znacznego kapitału, głównie ulokowanego w rzeczowych środkach trwałych (materiały, urządzenia, budynki) stąd warto wycenić majątek i przedstawić go w postaci bilansu majątkowego

W produkcji rolniczej wyraźniej uwidacznia się „trójczynnikowa funkcja produkcji” - na produktywność czynnika kapitału i pracy ma wpływ produktywność czynnika ziemi; ma to zwłaszcza znaczenie do produktywności czynnika pracy (wydajności pracy), której wielkość i wzrost są w naturalny sposób ograniczone przez możliwości zwrostu produktywności ziemi

Produkcja jest to proces który przy wykorzystaniu zasobów produkcyjnych i właściwej technologii powstają nowe produkty i usługi. W procesie wytwarzania biorą udział czynniki produkcji takie jak ziemia, kapitał, praca. Są one łączone w określonych ilościach i proporcjach w celu wytworzenia danego produktu. W rolnictwie pod pojęciem produkcji rozumie się takie dostosowanie i przekształcenie dóbr przyrody w produkty użyteczne dla człowieka, czyli zaspokajające jego potrzeby.

Schemat procesu produkcji: IMPUT(wejście) nakłady pracy, kapitału, ziemi PRODUKCJA (technologia) produkty/usługiOUTPUT(wyjście)

Produkcja w przedsiębiorstwie jest funkcją poniesionych nakładów i organizacji produkcji

Mierzy się ją strumieniem - wielkością produktu na jednostkę czasu lub jednostkę nakładów pracy.

Czynniki produkcji (nakłady) są to dobra lub usługi wykorzystywane w procesie produkcji. Termin czynniki wytwórcze obejmuje pracę ludzką, ziemię, maszyny, urządzenia, budynki, surowce i energię. Ziemia jest podstawowym środkiem produkcji w przedsiębiorstwie (gospodarstwie) względnie stałym, będącym wytworem przyrodniczym, jest ona specyficznym środkiem produkcji w rolnictwie. Cechuje ją nie przemieszczalność - jest na trwale związana z miejscem występowania i nie można jej przemieszczać w inne rejony , nie pomnażalność - ilość ziemi jest ograniczona i nie można jej zwiększyć, niezniszczalność - właściwie wykorzystywana nie zużywa się, a nawet może poprawić swoje cechy użytkowe i przestrzenność - wiąże się z organizowaniem produkcji na znacznych obszarach. Ma charakter przedmiotu pracy, który w procesie produkcyjnym ulega obróbce. Jest również środkiem pracy przez który oddziałujemy na rośliny, a za ich pośrednictwem na zwierzęta gospodarcze. Praca - to celowa działalność człowieka, w której procesie przekształca on za pomocą urzędu pracy (maszyn, urządzeń itp.) przedmioty pracy (surowce itp.) i przystosowuje je do potrzeb. Związana jest z czynnikiem ludzkim i potencjałem fizycznym i zdolnościami umysłowymi, które można wykorzystać w procesie produkcji i świadczeniu usług. Zasoby pracy w gospodarce są bardzo zróżnicowane - pracownicy posiadają różne kwalifikacje, reprezentują różne zawody. Ważne jest rozpatrywanie czynnika pracy od strony ilościowej (ilość dostarczonych godzin pracy) i jakościowej (jakość dostarczonej pracy). Zasoby siły roboczej mogą być określane liczbą osób zawodowo czynnych, czyli osób pracujących w rolnictwie ponad 3 msc w roku lub 504h. Liczba ta nie odzwierciedla zróżnicowania sprawności fizycznej osób w różnym wieku. Pełnosprawna jednostka siły roboczej - mężczyzna w wieku 18-65 lat, kobieta 18-60 lat, dla pozostałych stosuje się następujące współczynniki przeliczeniowe: młodzież 15-17-0,5; kobiety >60 i mężczyźni >64 - 0,4. Miernikiem który jeszcze dokładnie opisuje zasoby siły roboczej w przedsiębiorstwie jest kategoria pełnosprawnych - pełnozatrudnionych. Uwzględnia on stopień zaangażowania w pracy. Kapitał to zapas dóbr poprzednio wytworzonych, które zostały przeznaczone do dalszej produkcji, a nie konsumpcji, np. ziarno na siew, czy samochód przeznaczony do przewozu towarów. Kapitał trwały zużywa się w wielu cyklach produkcji i podlega amortyzacji, są to np. maszyny, hale. Amortyzacja wyraża zużycie, utratę wartości danego dobra trwałego w wyniku jego wykorzystywania w procesie produkcji lub świadczenia usług. Kapitał obrotowy zmienia swą postać w jednym bądź kilku cyklach produkcyjnych - są to głównie surowce i półfabrykaty. Czynnikiem niedocenianym i niezaliczanym do zasobów jest przedsiębiorczość, czyli zdolność do zarządzania czynnikami wytwórczymi, umiejętność podejmowania ryzyka i odpowiedzialności, znajdowania okazji do osiągania wyników korzystnych dla danego podmiotu gospodarczego. Czasami jako 4 czynnik produkcji wymienia się naukę, organizację i informację. Rozmiar uzyskiwanej produkcji wynika z ilości i jakości nakładów czynników wytwórczych, a więc jest ich funkcją. Funkcja ta jest sposobem w jaki przypisuje się wartości liczbowe każdemu zastosowanemu w produkcji zestawami czynników wytwórczych (np. pracy i kapitału). Funkcje produkcji definiuje się dla danego stanu wiedzy. Funkcja produkcji jest funkcja wielu zmiennych, którą można zapisac jako Q= f(x1,x2…,xn), gdzie Q to wolumen produkcji, x1,x2…,xn to nakłady czynników produkcji. Funkcja produkcji jest więc zbiorem technicznie efektywnych metod wytwarzania. Metoda wytwarzana jest technicznie nieefektywna, jeżeli do wytworzenia danej wielkości produkcji zużywa się więcej niż 1 czynnika produkcji i nie mniej niż w innych znanych metodach wytwarzania pozwalających osiągnąć tę samą wielkość produkcji.

Produkt całkowity - w krótkim okresie to wielkość produkcji zależna od nakładów czynnika zmiennego

produkt przeciętny - ilość całkowitej produkcji przypadająca na jednostkę nakładu czynnika zmiennego. Odzwierciedla on relacje efekt-nakład przy każdym poziomie zastosowanego nakładu.

Produkt krańcowy (nakładu) - jest zmianą wielkości całkowitego produktu wynikająca ze zmiany nakładu zmiennego czynnika produkcji o jednostkę. To przyrost Pc spowodowany przyrostem nakładu zmiennego o jednostkę przy założeniu, że pozostałe nakłady są stałe MPl= przyrost Q/przyrost L

Prawo malejących przychodów krańcowych - kolejne zwiększone nakłady zmniejszonego czynnika produkcji o równej wielkości powoduje od pewnego momentu coraz mniejsze przyrosty produktu całkowitego

Różne możliwości zestawienia nakładów pracy i kapitału oznaczając możliwość substytucji, czyli zastępowania jednego czynnika drugim.

EFEKTYWNOŚĆ TECHNICZNA I EKONOMICZNA

Optymalny (najlepszy) wybór kombinacji czynników produkcji przez przedsiębiorstwo oznacza:

1) dobranie takiej kombinacji, która minimalizuje koszty wytworzenia pożądanej wielkości produkcji (zasada minimalizacji kosztów)

2) dobranie takiej kombinacji, która przynosi max poziom produkcji przy danym poziomie kosztów (zasada maksymalizacji efektów)

Efektywność techniczna przedstawia stosunek między ilością poniesionych nakładów a ilością produkowanych dóbr.

Ekonomiczna efektywność dotyczy stosunku między wartością poniesionych nakładów a wartością efektów uzyskanych dzięki tym kosztom. W szerszym znaczeniu oznacza najlepsze rezultaty w produkcji czy dystrybucji towarów i usług po najniższych kosztach.

PRZYKŁAD:

Określ optymalny poziom nawożenia azotowego pszenicy ozimej.

* Funkcja produkcji y = 40 + 0,4x - 0,001 x kwadrat, gdzie y - plon pszenicy [dt/ha], x - nawożenie mineralne azotem [kgN/ha]

* Ceny Py = 12,50 euro/Dy

Px = 1 euro/kgN (trzeba liczyć 1 pochodną)

*max to 200 kg/ha * plon - 80 dt/ha - optimum techniczne

*optimum ekonomiczne w p 160 kg/ha, przy plonie 78,4 dt/ha; to różnica między przychodami a kosztami

Dy/Dx = CCy/Cx = 1/12,5 = 0,08 czyli 0,4-0,002x = 0,08 0,32=0,002x x=160kg

CZYNNIKI PRODUKCJI:

Nierolnicze jednostki gospodarcze

Praca, czyli siła robocza i umiejętności

b) Kapitał: - techniczny (środki produkcji); - finansowy (środki pieniężne)

Rolnicze jednostki gospodarcze

a) Ziemia: -zasoby i jakość; - warunki środowiskowe

b)Praca: siła robocza; - umiejętności

c) Kapitał: - techniczny (środki produkcji); -finansowy (środki pieniężne)

KOSZTY BEZPOŚREDNIE I POŚREDNIE W GOSPODARSTWIE ROLNICZYM:

KOSZTY BEZPOŚREDNIE - dotyczące konkretnej działalności (uprawa żyta, uprawa jęczmienia, produkcja jabłek, hodowla trzody chlewnej, hodowla drobiu), bezpośrednio związane z wytworzeniem produktów, zmieniają się wraz ze zmianą rozwoju produkcji, jeżeli one się zmieniają to zmienia się rozmiar, może go zwiększyć, mają siłę sprawczą, więc mogą zmieniać wielkość produkcji

KOSZTY POŚREDNIE - związane z produkcją (ogólno produkcyjne i ogólnogospodarcze, czyli związane z prowadzeniem gospodarstwa). KOSZTY OGÓLNOPRODUKCYJNE - ogólne w zakresie jakiejś gałęzi produkcji (uprawa zbóż, hodowla zwierząt), może być po części zmienne. KOSZTY OGÓLNOGOSPODARCZE - wynikające z działalności całego gospodarstwa (cała produkcja gospodarstwa), mają charakter kosztów stałych, nie powodują zmian w produkcji

W rolnictwie rachunek wyników to pozaksięgowe obliczanie kosztów - ma służyć podejmowaniu decyzji do czego rachunek kosztów jest przydatny

Księgowi przepływy robią na samym końcu, co jest bez sensu; zbilansowanie przepływów gwarantuje przetrwanie, jest bardzo ważne.

PODEJSCIE STATYCZNE - obserwujemy tylko początek i koniec okresu

PODEJSCIE KINETYCZNE - obserwujemy to co się dzieje na początku roku, w trakcie trwania roku obrachunkowego i na koniec roku

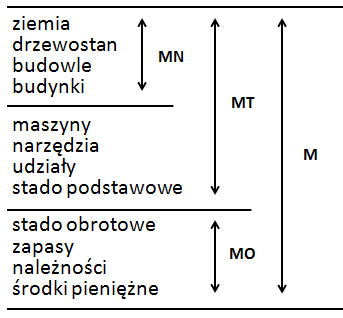

BILANS MAJĄTKOWY GOSPODARSTWA:

AKTYWA (płynność rośnie od góry do dołu)

MAJĄTEK TRWAŁY:

nieruchomości (ziemia, drzewostan, budowle, budynki)

majątek ruchomy (maszyny, narzędzia, udziały, stado podstawowe)

MAJĄTEK OBROTOWY:

ruchome (stado obrotowe, zapasy, należności, środki pieniężne)

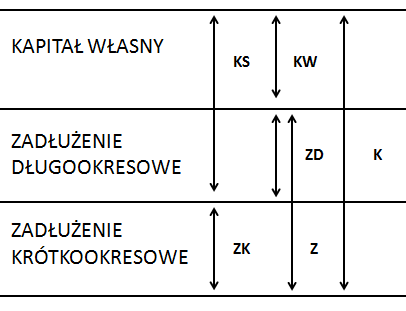

PASYWA (wymagalność rośnie z góry do dołu)

KAPITAŁ STAŁY:

Własny

Obcy (zadłużenia długookresowe)

KAPITAŁ BIEŻĄCY:

Obcy (zadłużenie krótkookresowe)

Dla potrzeb planowania najważniejsze podziały kosztów dokonywane są na:

I koszty zmienne, koszty stałe

II koszty rzeczywiste, koszty kalkulacyjne

II koszty indywidualne, koszty wspólne

Koszt bezpośredni - gdy jest związek pomiędzy kosztem a produkcją, najniższy poziom związku pomiędzy kosztem a produkcją 1) materiały bezpośrednie (w rolnictwie środki w produkcji) 2) płace bezpośrednie (płace, które wpływają na wartość produkcji, pracowników specjalistycznych)

Zmienne koszty wydziałowe - na produkcję (część ogólno produkcyjnych kosztów); wydział - miejsce, gdzie się produkuje, to zmienne koszty produkcji - urządzeń, maszyn, limit produkcyjny. Zmieniają się wraz ze zmianą wielkości produkcji (zmieniają się w mniejszym stopniu - degresywne, bezpośrednie rosną - represyjne)

Stałe koszty wydziałowe - amortyzacja, ubezpieczenia, nie zmieniają się, w rolnictwie ogólno produkcyjne stałe

Koszty zarządu - w rolnictwie ogólnogospodarcze związane z utrzymaniem gospodarstwa, mają niewielki wpływ na wielkość produkcji

Koszty sprzedaży - zmienne i stałe, w rolnictwie są na samym dole, czyli bezpośrednie, np. opakowania na ziemniaki.

Koszty w modelu rachunku kosztów pełnych po uwzględnieniu kosztów zmiennych

Rachunek kosztów: - przeszłość (księgowość) - przyszłość (ex ante)

Koszty bezpośrednie - rozliczamy na produkcje, pośrednie też i te co nie na sprzedaż, to zapasy wyceniane wg poniesionych kosztów. Do bilansu wartość niesprzedanych wyrobów, a do rachunku wyniku te co zostały sprzedane.

W bilansie nie ma wtedy kosztów stałych; koszty zarządu i sprzedaży też się dzielą na stałe i zmienne.

Marża - nadwyżka wynik liczony w produkcję, na sprzedaż

W długim okresie koszty stałe są kosztami zmiennymi (w bardzo długim okresie nie ma kosztów stałych) amortyzacja, zarząd, wszystko się zmienia

ANALIZA I RACHUNEK EKONOMICZNY W CYKLU SPRAWNEGO DZIAŁANIA

ZAKRES OPISU GOSPODARSTWA ROLNICZEGO

POTENCJAŁ PRODUKCYJNY |

DZIAŁALNOŚĆ GOSPODARCZA |

||||

WARUNKI PRODUKCJI |

ZASOBY |

PRODUKCJA |

|||

|

MATERIALNE |

NIEMATERIALNE |

PROCES |

WYNIKI |

|

Przyrodnicze Agroklimat Gleby Warunki wodne Ukształtowanie terenu Ekonomiczne Rynek Infrastruktura Usługi produkcyjne Społeczne Rynek pracy Usługi społeczne Usługi kulturalne |

Ziemia Plantacje Budowle Budynki Maszyny Stado podstawowe Stado obrotowe Produkty Środki produkcji Należności Środki pieniężne |

Siła robocza Kwalifikacje (opanowane technologie) |

Organizacja Technologie Nakłady Koszty Zarządzanie Wpłaty Wypłaty |

produkcja wartość dodana wynik finansowy |

|

|

Bilans majątkowy |

|

Przepływ pieniężny |

Rachunek wyników |

|

Bilans, przepływ i rachunek wyników to podstawowe dokumenty finansowe

EKONOMICZNY OPIS PROCESU PRODUKCYJNEGO W ROLNICTWIE:

- UJĘCIE TECHNICZNO-EKONOMICZNE

- UJĘCIE EKONOMICZNE (FINANSOWE)

ZASOBY I NAKŁADY W JEDNOSTCE GOSPODARCZEJ

ZASOBY |

NAKŁADY |

|

|

ZASOBY I KOSZTY W JEDNOSTCE GOSPODARCZEJ

ZASOBY |

KOSZTY |

|

|

KOSZTY STAŁE I ZMIENNE:

KOSZT JEDNOSTKOWY

Efekt skali - im więcej produktów kupujemy w ramach kosztów stałych tym koszty jednostkowe są mniejsze

Zakres kosztów zmiennych zależy od zakresu decyzji, które aktualnie podejmujemy.

POZWIĄZANIA RACHUNKOWE DOKUMENTÓW FINANSOWYCH:

ZESTAWIENIE PRZEPŁYWU PIENIĘDZY W TOKU |

BILANS MAJĄTKOWY |

RACHUNEK WYNIKÓW |

|||

ŚRODKI PIENIĘŻNE NA POCZĄTKU ROKU |

WYPŁATY W OKRESIE |

MAJĄTEK TRWAŁY

MAJĄTEK OBOROTOWY |

KAPITAŁ WŁASNY |

WYNIK FINANSOWY |

PRZYCHODY (PRODUKCJA) |

|

|

|

|

KOSZTY |

|

WPŁATY W OKRESIE |

|

|

ZADŁUŻENIE |

|

|

|

ŚRODKI PIENIĘZNE NA KONIEC ROKU |

|

|

|

|

PODSTAWOWE DOKUMENTY FINANSOWE I OBIEG INFORMACJI

POCZĄTEK ROKU |

ROK OBRACHUNKOWY |

KONIEC ROKU |

Bilans majątkowy otwarcia |

- zestawienie przepływów pieniężnych - rachunek wyników przychody

Koszty uzyskania przychodu Wynik finansowy

|

- bilans majątkowy zamknięcia |

KATEGORIE KOSZTÓW

Koszty ogólno gospodarcze Pozostałe koszty ogólnogospodarcze Koszty stałe wykonania pracy Koszty zmienne wykonania pracy Koszty bezpośrednie |

Koszty zmienne

Koszty stałe |

^czas Koszty całkowite udział kosztów zmiennych (%)

KOMBINACJE SALD PRZEPŁYWÓW GOTÓWKOWYCH

Poziom przepływów |

A |

B |

C |

D |

E |

F |

G |

H |

Saldo przepływów operacyjnych |

+ |

+ |

+ |

- |

+ |

- |

- |

- |

Saldo przepływów inwestycyjnych |

+ |

+ |

- |

+ |

- |

+ |

- |

- |

Saldo przepływów finansowych |

+ |

- |

+ |

+ |

- |

- |

+ |

- |

[ jest jeszcze działalność prywatna]

PRZYPADEK A

wszystkie salda są dodatnie - sytuacja nietypowa

- zyski z działalności operacyjnej

- zwiększenie dopływu finansowego przez sprzedaż części środków trwałych, upłynnienie papierów wartościowych, zaciągnięcie kredytów, podwyższenie kapitału firmy (nowa emisja akcji)

- bardzo wysoka płynność finansowa

- zachowanie podyktowane względami strategicznymi np. przygotowanie przedsiębiorstwa do nowych przedsięwzięć lub przejęcia nowej firmy

- saldo inwestycyjne na + - pozbywam się środków trwałych

- saldo finansowe na + - zaciągam nowe kredyty, mam więcej pieniędzy z kredytu niż wydaję na spłatę

- wysoka nadpłynność

- sytuacja nie do końca jasna, trochę podejrzana

PRZYPADEK B

- saldo przepływów operacyjnych i inwestycyjnych jak poprzednio

- ujemne saldo przepływów finansowych (niekoniecznie zła sytuacja)

- spłacany kredyt

- dodatnie strumienie służą do spłaty zobowiązań

PRZYPADEK C

- dodatni strumień operacyjny nie wystarcza, by pokryć wydatki związane z inwestycjami

- ekspansja inwestycyjna finansowana przez kredyty lub przez podwyższani kapitału własnego

- przedsiębiorstwo rozwijające się, wchodzące na rynek

PRZYPADEK D

- ujemny strumień operacyjny finansowany jest z wpływów ze sprzedaży oraz kredytami lub nowymi kapitałami właścicieli

- jeszcze nie jest krytycznie

- ujemny strumień operacyjny traktowany jest jako tymczasowy, gdyż kredytodawcy i inwestorzy decydują się na sfinansowanie luki finansowej

PRZYPADEK E

-wystarczający duży strumień środków z działalności operacyjnej aby prowadzić działalność inwestycyjną s spłacić kredyty

- minus przy inwestycjach oznacza, że dalej przedsiębiorstwo inwestuje

- sytuacja typowa dla przedsiębiorstw dojrzałych, odnoszących sukcesy, nieco osadzonych w rynku

PRZYPADEK F

- ujemny strumień organizacyjny i finansowy jest finansowany sprzedażą części aktywów

- kłopoty finansowe

- przedsiębiorstwo ratuje się poprzez sprzedaż aktywów (ale nie może to zmniejszyć znacząco potencjału majątkowego - wtedy krótkotrwałe rozwiązanie)

- sytuacja może się pogorszyć jeśli sprzedaż objęła najbardziej rentowne części przedsiębiorstwa

PRZYPADEK G

- ujemny przepływ operacyjny, ale inwestuje, powiększając aktywa

- wzrost aktywów może determinować ujemny strumień operacyjny jeśli wzrost majątku dotyczy kapitału obrotowego i ma na celu zwiększenie sprzedaży (przekroczenie progu rentowności)

- młode, rozwijające się przedsiębiorstwa

- oba ujemne strumienie finansowane są kredytami i/lub kapitałem właścicieli

- świadczy to o dobrej perspektywie podmiotu jeśli wierzyciele nie obawiają się zwiększać swojego zaangażowania

PRZYPADEK H

- wszystkie minusy

- przedsiębiorstwo ponosi straty na działalności operacyjnej, ale inwestuje i spłaca zobowiązania

- sytuacja możliwa, gdy środki pieniężne zakumulowane poprzednio mogą sfinansować lukę

możliwa do momenty wyczerpania zgromadzonych środków pieniężnych

- oznacz konieczność restrukturyzacji i modernizacji (jeśli wcześniejsze inwestycje nie były trafne a obecne spłacane są powstałe na ich realizację zobowiązania)

- może doprowadzić do bankructwa

WAŻNY JEST POZIOM DEFICYTÓW I NADWYŻEK

Celem każdego przedsiębiorstwa jest maksymalizacja wartości firmy (wartości rynkowej)

Potencjał rośnie, gdy rośnie suma bilansowa

Aktywa uporządkowane od składników mniej do najbardziej płynnych

KAPITAŁ PRACUJĄCY = KAPITAŁ STAŁY - MAJĄTEK TRWAŁY

- oznacza nadwyżkę kapitału stałego nad majątkiem trwałym

- nadwyżka ta finansuje majątek obrotowy

- majątek obrotowy - kapitał bieżący

Ważny jest udział majątku trwałego w przedsiębiorstwie, a zwłaszcza w gospodarstwach rolniczych.

STRUKTURA MAJĄTKU A WYNIKI PRODUKCYJNE

GOSPODARSTWO |

A |

B |

MAJĄTEK OGÓŁEM |

1000 |

1000 |

MAJĄTEK TRWAŁY |

900 |

600 |

MAJĄTEK OBOROTOWY |

100 |

400 |

WSKAŹNIK OBROTU MAJĄTKU TRWAŁEGO |

0,2 |

|

WSK OBROTU MAJ ATKU OBTOR |

2,0 |

|

PRODUKCJA |

380 |

920 (=600*0,2 + 400*2) |

STRUKTURA KAPITAŁU A WYNIKI FINANSOWE

GOSPODARSTWO |

A |

B |

||

KAPITAŁ OGÓŁEM |

1000 |

1500 |

||

KAPITAŁ WŁASNY |

1000 |

1000 |

||

ZADŁUŻENIE |

0 |

500 |

||

PRODUKCJA |

380 |

380*1,5 = 570 |

||

KOSZTY (bez amortyzacji i odsetek) |

200 |

300 |

||

NADWYŻKA Z DZIAŁANOŚCI GOSP. |

180 |

270 |

||

Odsetki |

0 |

25 |

||

Dochód brutto |

180 |

245 |

||

Rentowność kapitału własnego |

18 |

24,5 |

||

Raty kredytu |

0 |

500/10 (bo na 10 lat) |

500/5 |

500/2 |

Do dyspozycji rolnika |

180 |

195 |

145 |

-5 |

Dźwignia finansowa - (przy jakim procencie zniknie dźwignia?) w odsetkach musi byyć 90, czyli 18%, które się liczy jako nadwyżka z działalności operacyjnej do kapitału ogółem. Zysk operacyjny do aktywów przewyższa stopę oprocentowania kredytu (18% to dobrze; 5,3% w rolnictwie to gorzej). Gdyby było 18% to koniec firmy.

Im krótszy okres spłaty kredytu tym mniejszy dochód do dyspozycji.

EFEKT DŹWIGNI FINANSOWEJ - jeżeli przedsiębiorstwo racjonalnie wykorzystuje obcy kapitał to działa on jak dźwignia, podnosi rentowność jego kapitału (można osiągnąć lepsze wyniki), ale niesie ryzyko finansowe.

Wariant z zadłużeniem okazuje się być bardziej opłacalnym niż bez zadłużenia. Zależy tylko od kilku czynników, np. okresu spłaty kredytu.

ANALIZA ZMIAN W MAJĄTKU GOSPODARSTWA

ANALIZA KAPITAŁU PRACUJĄCEGO

KS = KW+ZD 80=66=+14

MT = MTR+MN 60=28+32

KP=KS-MT 20=80-60

SSP=SP-DB 7=15-8

ZKP=MO-ZK 13=25-12

KAPITAŁ PRACUJĄCY = kapitał stały - majątek trwały = (KW+ZD)-(MN+MTR)

SALDO ŚRODKÓW PIENIĘŻNYCH = ŚRODKI PIENIĘŻNE - DEBET BANKOWY

ZAPOTRZEBOWANIE KAPITAŁU PRACUJĄCEGO (ZKP) = MAJĄTEK OBROTOWY -ZADŁUŻENIE KRÓTKOOKRESOWE

BSCHEMAT ANALIZY POZIOMEJ BILANSU

ZWIĄZKI POMIĘDZY POJĘCIAMI TRANSAKCYJNYMI

Wpłaty z działalności operacyjnej |

|

Wypłaty z działalności operacyjnej |

SALDO |

|

|

Wpływy z działalności operacyjnej |

Należności BZ - |

Wpływy |

Należności BO + |

|

|

Wypłaty z działalności operacyjnej |

Zobowiązania BZ |

Wydatki |

Zobowiązania BO |

|

|

Wpływy |

|

Wydatki |

Nadwyżka funduszy |

|

|

Zapasy własne BZ + |

Wpływy |

Zapasy własne BO - |

Przychody |

|

|

Wydatki |

Zapasy obce BO |

Koszty realne |

Zapasy obce BZ |

|

|

Przychody |

|

Koszty realne |

= dochód brutto |

WPŁATY = wpływy - należności BZ + należności BO

Wskaźniki sytuacji majątkowej:

PODSTAWOWY WSK STRUKTURY MAJĄTKU

PWSM = MT/MO

WSKAŹNIK STRUKTURY MAJĄTKU

WSM=MT/M

WSKAŹNIK STRUKTURY MAJĄTKU TRWAŁEGO

WSMT = MN/MT

Wskaźniki wspomagania finansowego

PODSTAWOWY WSKAŹNIK ZADŁUŻENIA

PWZ=Z/KW

WSKAŹNIK ZADŁUŻENIA -

WZ=Z/K

WSKAŹNIK STRUKTURY ZADŁUŻENIA - WSZ = ZD/Z

WSKAŹNIK UDZIAŁU KAPITAŁU STAŁEGO

WUKS= KS/K (powinien być ok 40%)

Wskaźniki zdolności płatniczej (płynności)

Wskaźnik sfinansowania majątku trwałego - WFMT = KS / MT

Wskaźnik płynności bieżącej - WPB = MO/ZB

Wskaźnik płynności szybkiej - WPP= (MO-ZAP)/ZB zap - zapasy

Wskaźnik płynności wspólnej - WSP =SP/ ZB sp - środki pieniężne

Wskaźniki efektywności finansowej:

Wskaźnik opłacalności WO= P/KP - P-przychów, KP - koszt uzyskania przychodu

Wskaźnik efektywności produkcji - WEP = DGR / P DGR - dochód gospodarstwa rolniczego (zysk)

Wskaźnik efektywności obrotu - WEO = DGR/ PTB PTB - sprzedaż

Wskaźnik efektywności majątku - WEM = DGR / M M-majątek

Wskaźnik efektywności kapitału - WEK = DGR / KW

Wskaźniki obrotowości

Wskaźniki obrotowości majątku WOM = P/M

Wskaźniki obrotowości kapitału WOK = P / KW

Wskaźniki obrotowości zapasów WOZ = P/ZAP

Wskaźniki obrotowości mależności WON = P/ N

Wskaźniki zdolności kredytowej

Wskaźniki zdolności kredytowej - WZK = NSR / Z NSR - nadwyżka na samofinansowanie

Wskaźniki wiarygodności kredytowej - WWk = NSR / R R- raty kredytu

Wpływ faz rozwojowych gospodarstwa na wielkość i strukturę majątku

RACHUNEK KOSZTÓW

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PRÓG RENTOWNOŚCI - jest to taka ilość produkcji, przy której przychody ze sprzedaży równoważą koszty całkowite produkcji P=Kc [przychody ze sprzedaży = koszty całkowite]

Kc = ks+kz

Kz=Ixjkz I-liczba wyprodukowanych wyrobów

Punkt wyrównania (break even point - BEP) - punkt, w którym przychody ze sprzedaży zrównują się z kosztami całkowitymi. (rentowność sprzedaży jest równa zero.)

Próg rentowności przy produkcji jednoasortymentowej zależy od: wielkości produkcji (sprzedaży), ceny wyrobu, jednostkowych kosztów zmiennych, stałych kosztów produkcji. I można wyrazić ją:

- ilościowo BEP = Ks/(C-Kz)

- wartościowo BEP = [Ks/(C-Kz)]x C, czyli BEP'=BEP x C

- procentowo BEP = [Ks/(C-Kz)]x C x 100%; BEP''=BEP/Pmx100; Pm - max (potencjalnie) ilość sprzedanych produktów

MB=Cj-Kzj

PRZYKŁAD Firma XYZ produkuje meble kuchenne, ponosi w skali miesiąca koszty:

Ks=28 500

C=1000

Kz=700

BEP= 28500/(1000-700) = 28500/300=95

Aby osiągnąć zysk firma XYZ powinna sprzedać ponad 95 zestawów mebli luchennych. Aktualie sprzedaż kształtuje się w granicach 100 zestawów.

Analiza wrażliwości:

- graniczny poziom ceny zbytu (ceny minimalnej) Cmin=(Ks+PxKz)/P gdzie P= wielkość sprzedaży

- maksymalny poziom kosztów zmiennych Kzmax=(CxP-Ks)/P

MARGINES BEZPIECZEŃSTWA DZIAŁANIA (BEZPIECZNY MARGINES)

Mc=[(C-Cmin)/C]x100

- o jaki % może zwiększyć się - Mk=[(Kzmax-Kz)/Kz]x100

2

Koszty stałe mogą się zmieniać skokowo (np. w wyniku zmiany zasobów, wielkości produkcji itp.)

Wyszukiwarka