WSTĘP

„Metody oceny zdolności kredytowej przedsiębiorstw stosowane przez banki komercyjne wykorzystują, oprócz wskaźników finansowych - mierzalnych parametrów sytuacji finansowej kredytobiorcy - wiele czynników niemierzalnych. Dzięki takiemu ujęciu metodyka oceny zdolności kredytowej obejmuje wszystkie uwarunkowania działalności przedsiębiorstwa, z których może wyniknąć ryzyko nie wywiązania się z zobowiązań wobec banku.”1 Jednak przypisywanie istotnego znaczenia czynnikom niemierzalnym naraża bank na ryzyko niewłaściwej oceny sytuacji finansowej potencjalnego kredytobiorcy. Analizę powinno opierać się wyłącznie na wartościach wskaźników finansowych. „Dążeniem analityków jest opracowanie metody pozwalającej opisać prawdopodobieństwo zaistnienia niewypłacalności przedsiębiorstwa na kilka lat przed jego faktycznym wystąpieniem.”2 Do wyliczenia tego prawdopodobieństwa wykorzystuje się metody ilościowe.

Jedną z takich technik jest analiza dyskryminacyjna, którą stosuje się do badania zdolności potencjalnego kredytobiorcy do spłaty kredytu.

1. OPIS METODY ANALIZY DYSKRYMINACYJNEJ

Metoda analizy dyskryminacyjnej zaliczana jest do metod taksonomicznych, które mają na celu

określenie teoretycznych zasad i reguł klasyfikacji podmiotów gospodarczych.

„Technika analizy dyskryminacyjnej polega na budowie funkcji - modelu ekonometrycznego:

Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 427;

2. Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 427;

Y1=α0 + α1X1 + α2X2 +...+ αmXm + ξ

gdzie:

Yt - zmienna zależna(objaśniana);

αi - parametry strukturalne funkcji (współczynniki funkcji);

Xi - zmienne niezależne (objaśniające) - cechy danego obiektu (wskaźniki finansowe);

ξt - element losowy - zmiany zmiennej objaśnianej Yt nie dające się wyjaśnić zmianami zmiennych objaśniających;

i = 1,2,..., m - liczba badanych cech (wskaźników) obiektu (przedsiębiorstwa).”3

Gdy analizowanym obiektem jest przedsiębiorstwo, a za cechy przyjmiemy jego wskaźniki finansowe, wówczas po oszacowaniu zmiennej zależnej można zakwalifikować podmiot do grupy przedsiębiorstw wypłacalnych lub do grupy podmiotów obarczonych dużym prawdopodobieństwem upadku.

Dla podmiotów będących kredytodawcami taka klasyfikacja daje odpowiedź, czy udzielić kredytu czy nie.

„Wstępna weryfikacja bada zmienności cech i eliminuje te, które charakteryzują się zbyt małą zmiennością:

Vi

ci = Xi

ci - współczynnik zmienności i-tej cechy (wskaźnika);

Vi - odchylenie standardowe cechy Xi;

Xi - wartość oczekiwana (średnia) cechy Xi;

Spełnia warunek:

ci<=c*

c* - arbitralnie przyjęta wartość krytyczna.”4

Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 428;

Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 429;

Macierz korelacyjna cech stanowi podstawę wyboru cech diagnostycznych. Cechy powinny odznaczać się następującymi właściwościami:

powinny być słabo skorelowane z pozostałymi wskaźnikami ze zbioru wybranych cech - nie powielają wtedy informacji jakie dostarczają inne wskaźniki,

powinny być mocno skorelowane z pozostałymi cechami nie wybranymi do zbioru cech diagnostycznych - są dobrymi reprezentantami pozostałych wskaźników nie wybranych jako diagnostyczne.”5

Indywidualną zdolność dyskryminacyjną zmiennych sprawdza się przeprowadzając test F dla k-1 i n-k stopni swobody(gdzie: k - liczba grup, n - liczba obserwacji), który weryfikuje hipotezę zerową:

„H0: m1 = m2 - wartość średnia zmiennej Xi przyjmuje taką samą wartość w obu grupach (zmienna nie jest w stanie jednoznacznie przyporządkować badany przedmiot do jednej lub

drugiej grupy),

wobec hipotezy alternatywnej:

H1: m1 = m2 = wartość średnia zmiennej Xi przyjmuje różne wartości w obu grupach i jednoznacznie klasyfikuje badany przedmiot.

Empiryczną wartość parametru F oblicza się według wzoru:

Σ(Xi - X)2ni

F =

ΣΣ (Xij - Xi)2

gdzie:

k - liczba grup (przyjmuje się dwie grupy: wypłacalne i niewypłacalne);

ni - liczba obserwacji w grupie i-tej; Xi - śr. wart. badanego wskaźnika w grupie i-tej;

5. Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 430;

Xij - wartość badanego wskaźnika dla grupy i-tej oraz przedsiębiorstwa j-tego;

X - średnia wartość badanego wskaźnika dla całej próby;

n - liczba obserwacji w całej próbie.”6

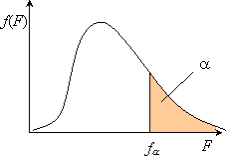

„ Test F ma rozkład F- Snedecora. Wartość F należy porównać z wartością krytyczną Fα dla określonego poziomu istotności oraz dla k-1 i n-k stopni swobody. Gdy F znajduje się w obszarze Fα<F, wówczas odrzucamy H0 (równość obu grup) na korzyść H1(zmienna charakteryzuje się wystarczająco dużą siłą dyskryminującą). Można wtedy powiedzieć, że zastosowanie badanej zmiennej do analizy przyniesie co najwyżej α100% błędów:

Rysunek 1

Rozkład F- Snedecora

obszar krytyczny Q w teście

2. ETAPY ANALIZY DYSKRYMINACYJNEJ

Procedura analizy dyskryminacyjnej przebiega w kilku etapach:

pierwszy etap to selekcja - spośród badawczej grupy firm, dotkniętych w ostatnich latach niewypłacalnością tworzy się grupę testową;

drugi etap - następuje dobór porównawczej

6. Praca zbiorowa pod redakcją Władysława L. Jaworskiego „Współczesny bank”, Robert Jagiełło, Warszawa 2002, wydawnictwo poltext, wydanie drugie zaktualizowane, strona 430 - 431;

próbki badawczej (grupa kontrolna) firm funkcjonujących (wypłacalnych) o możliwie zbliżonych do grupy pierwszej charakterystykach pod względem wielkości i branży;

kolejny etap (doboru merytorycznego - na podstawie metod kolejnych przybliżeń przeprowadzonych na podstawie opinii ekspertów) następuje testowanie i dobór odpowiednich wskaźników, które pozwalają scharakteryzować obie badane grupy;

jako rezultat wcześniejszego procesu obliczeń otrzymuje się tzw. funkcję dyskryminacyjną, przybierającą w ogólnym wymiarze następującą postać:

Z = a1x1 + a2x2 + a3x3 +...+ anxn

„gdzie:

Z - zmienna zależna; wartość Z umożliwia sklasyfikowanie firmy do grupy wypłacalnych lub niewypłacalnych na podstawie wartości krytycznej (cut-off-point); wartość krytyczna zmniejsza zakres błędnych klasyfikacji;

xt - zmienne niezależne (wybrane wskaźniki finansowe charakteryzujące wypłacalność firmy);

at - parametry strukturalne funkcji;

t = 1,2,3...n- ta liczba badanych cech firmy.”7

3. MODEL ALTMANA

Jako pierwszy metodę analizy dyskryminacyjnej do badania wypłacalności przedsiębiorstw wykorzystał Edward I. Altmana. Poszukiwał on narzędzia pozwalającego sklasyfikować przedsiębiorstwa na wypłacalne oraz na takie, które w przyszłości upadną. Dla każdego przedsiębiorstwa obliczył 22 wskaźniki finansowe. Po statystycznej weryfikacji zostały zredukowane do pięciu( uznanych za najbardziej diagnostyczne):

7. Władysław L. Jaworski, Zofia Zawadzka, „Bankowość - Podręcznik akademicki”, Warszawa 2001, wydawnictwo poltext, strona 638;

„Wskaźnik płynności = aktywa bieżące netto

płynności (X1) aktywa ogółem

wskaźnik = skumulowany zysk zatrzymany

rentowności(X2) aktywa całkowite

wskaźnik zdolności (X3) = zysk przed spłatą odsetek obsługi zadłużenia i opodatkowaniem

aktywa całkowite

wskaźnik (X4) = rynkowa wartość kapitału własnego

wypłacalności rynkowa wart. k. obcego

wskaźnik aktywności = sprzedaż

gospodarczej(X5) aktywa całkowite”8

Dokonując analizy liniowej funkcji będącej kombinacją wybranych wskaźników finansowych oszacował parametry funkcji dyskryminacyjnej oddzielającej przedsiębiorstwa dobre od złych. ”Otrzymał następującą zależność:

Z = 1,2x1 + 1,4x2 + 3,3x3 + 0,6x4 + 1,0x5” 9

Przedsiębiorstwa, dla których wartość funkcji Z wynosiła więcej niż 2,99, były w dobrej kondycji finansowej. Przedsiębiorstwa o wartościach kształtujących się poniżej 1,81 były bankrutami. „Wartością graniczną rozdzielającą próbę na dwa zbiory było 2,675.”10 Wnioski te można przedstawić w postaci tabeli:

Władysław Leopold Jaworski, „Bankowość: Podstawowe założenia”, Szkoła Główna Handlowa, Studia Finansowo - Bankowe, Warszawa 1999, wydawnictwo poltext, strona 215;

Praca zbiorowa pod redakcją Ryszarda Wierzby, Barbara Gruszka, Gdańska Akademia Bankowa, Studium Bankowości, wydanie drugie zaktualizowane i poprawione, tom II, Gdańsk 1998, strona 23;

Władysław L. Jaworski, Zofia Zawadzka, „Bankowość - Zagadnienia podstawowe”, Warszawa 2003, wydawnictwo poltext, strona 259;

Tabela 1

Wartość wskaźnika Z |

Prawdopodobieństwo upadku przedsiębiorstwa |

1,8 lub mniej |

bardzo wysokie |

1,81 - 2,99 |

nieokreślone |

3,0 i więcej |

niewielkie |

Tabela - źródło: Stanisława Ryżewska, „Bankowa Analiza Przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego”, wydanie 5 uzupełnione i uaktualnione, Biblioteka bankowa, Warszawa 2002, wydawnictwo Twiger, strona 261;

Wartość progowa (krytyczna) funkcji Z wynosi 2,675. Jest to linia dyskryminacyjna rozdzielająca zbiór firm na dwie grupy (przedsięiorstwa o dużym prawdopodobieństwie niewypłacalności - poniżej 2,675 oraz o małym prawdopodobieństwie - powyżej cut - off point). Wartość progową (cut - off point) można przedstawić graficznie. Leży ona w połowie odległości między średnimi wartościami wskaźnika Z uzyskanymi dla obu grup zbiorowości:

Rysunek 2 Wyznaczenie punktu progowego.

Rysunek - źródło: Władysław L. Jaworski, Zofia zawadzka „Bankowość - Podręcznik akademicki”, Warszawa 2001, wydawnictwo poltext, strona 640;

Wartość punktu krytycznego minimalizuje obszar błędnych decyzji. Ogranicza tym samym prawdopodobieństwo błędnej klasyfikacji obserwacji. Wartość cut - off point oblicza się jako średnią arytmetyczną wartości Z1 i Z2:

Z1 + Z2

cut - off point = 2

Zbiór obiektów zakwalifikowanych do jednej grupy jest różny od zbioru obiektów przypisywanych do drugiej grupy. Decyduje o tym wiele czynników subiektywnych, np. koniunktura czy sytuacja gospodarcza kraju.

4.ZASTOSOWANIE METODY ANALIZY DYSKRYMINACYJNEJ.

W przykładzie podano obliczenie wartości funkcji Z dla przedsiębiorstwa prowadzącego działalność gospodarczą. Rachunku dokonano na podstawie rocznych sprawozdań finansowych sporządzonych przez firmę.

Obliczenia do tabeli 2:

Obliczenia: rok 2000:

Wynik ze sprzedaży = Przychody ze sprzedaży - Koszty działalności operacyjnej :

Wynik ze sprzedaży = 1420586,1 - 1372062,2 = 48523,9

Zysk operacyjny = Wynik ze sprzedaży + wynik na pozostałej działalności:

Zysk operacyjny = 48523,9 + 200,8 = 48724,7

Wynik z działalności finansowej = Przychody finansowe - Koszty finansowe:

Wynik z działalności finansowej = 55763,1 - 45324,8 = 10438,3

Zysk brutto = Zysk z działalności gospodarczej - Saldo zdarzeń nadzwyczajnych:

Zysk brutto = 59163,0 - 516,7 = 58646,3

Zysk netto = Zysk brutto - Obciążenie wyniku:

Zysk netto = 58646,3 - 18254,1 = 40392,2

Obliczenia: rok 2001:

Wynik ze sprzedaży = Przychody ze sprzedaży - Koszty działalności operacyjnej :

Wynik ze sprzedaży = 1824007,6 - 1777493,6 = 46514,0

Zysk operacyjny = Wynik ze sprzedaży + wynik na pozostałej działalności:

Zysk operacyjny = 46514,0 - 16014,5 = 30499,5

Wynik z działalności finansowej = Przychody finansowe - Koszty finansowe:

Wynik z działalności finansowej = 93280,4 - 48104,6 = 45175,8

Zysk brutto = Zysk z działalności gospodarczej - Saldo zdarzeń nadzwyczajnych:

Zysk brutto = 75675,3 - 762,6 = 74912,7

Zysk netto = Zysk brutto - Obciążenie wyniku:

Zysk netto = 74912,7 - 28271,7 = 46641,0

Tabela 2 Rachunek wyników przedsiębiorstwa Pol - electrim za 2001 rok(w tys. zł)

Wyszczególnienie |

31 XII 2000 |

31 XII 2001 |

1. Przychody ze sprzedaży |

1420586,1 |

1824007,6 |

2. Koszty działalności operacyjnej |

1372062,2 |

1777493,6 |

3. Wynik ze sprzedaży |

48523,9 |

46514,00 |

4. Wynik na pozostałej działalności |

200,80 |

-16014,5 |

5. Zysk operacyjny |

48724,7 |

30499,5 |

6. Przychody finansowe |

55763,1 |

93280,4 |

7. Koszty finansowe |

45324,8 |

48104,6 |

8.Wynik z działalności finansowej

|

10438,3 |

45175,8 |

9.Zysk z działalności gospodarczej |

59163,0 |

75675,3 |

10.Saldo zdarzeń nadzwyczajnych |

-516,7 |

1762,6 |

11.Zysk brutto |

58646,3 |

74912,7 |

12.Obciążenie wyniku |

18254,1 |

28271,7 |

13. Zysk netto |

40392,2 |

46641,0 |

Tabela - źródło: Praca zbiorowa pod redakcją Władysława L. Jaworskiego, Robert Jagiełło„Współczesny bank”, wydanie drugie zaktualizowane, Warszawa 2002. wydawnictwo poltext, strona 435;

Tabela 3

Dane dodatkowe |

31 XII 2000 |

31 XII 2001 |

1. Liczba akcji przedsiębiorstwa |

8833830 |

8833830 |

2. Cena nominalna w zł. |

10 |

10 |

3. Cena rynkowa w zł. |

44 |

35,2 |

Tabela 4 Bilans

AKTYWA |

31 XII 2000 |

31 XII 2001 |

A. Majątek trwały |

103577,0 |

146058,8 |

1. Wartości niematerialne i prawne |

300,9 |

617,4 |

2. Rzeczowy majątek trwały |

33483,8 |

34276,1 |

3. Finansowy majątek trwały |

69792,3 |

108620,6 |

4. Należności długoterminowe |

0,0 |

2544,7 |

B. Majątek obrotowy |

341679,8 |

455706,8 |

- w tym towary |

75084,3 64910,0 |

89206,7 60702,6 |

- w tym z tytułu dostaw i usług |

253334,8 220254,7 |

344845,2 300987,2

|

3. Papiery wartościowe do obrotu |

3487,3 |

6222,0 |

4. Środki pieniężne |

9773,4 |

15432,9 |

C. Rozliczenia międzyokresowe |

3347,6 |

7126,5 |

AKTYWA OGÓŁEM |

448604,4 |

608892,1 |

PASYWA |

|

|

A. Kapitały własne |

263072,3 |

304675,7 |

1. Kapitał podstawowy |

88338,3 |

88338,3 |

2. Kapitał zapasowy |

98081,9 |

133438,3 |

3. Kapitał rezerwowy z aktualizacji wyceny |

14426,7 |

14424,9 |

4. Nie podzielony wynik finansowy |

21833,2 |

21833,2 |

5. Wynik finansowy netto |

40392,2 |

46641,0 |

B. Rezerwy |

0,0 |

2936,7 |

C. Zobowiązania długoterminowe |

438,7 |

936,0 |

D. Zobowiązania krótkoterminowe i fundusze specjalne |

157141,8 |

282113,9

|

1. Zobowiązania krótkoterminowe |

142783,7 |

267717,4 |

2. Fundusze specjalne |

14358,1 |

14396,5 |

E. Rozliczenia międzyokresowe i przychody przyszłych okresów |

27951,6 |

18229 |

PASYWA OGÓŁEM |

448604,4 |

608892,1 |

Wskaźniki: rok 2000

X1 = kapitał pracujący : aktywa ogółem = (majątek obrotowy - zobowiązania krótkoterminowe): aktywa ogółem = (341679,8-142783,7):448604,4 = 0,44

X2 = skumulowany zysk zatrzymany: aktywa ogółem = (k.własne-k. podstawowy):aktywa ogółem = (263072,3-88338,3):448604,4 =0,39

X3 = zysk operacyjny: aktywa ogółem = 48724,7:448604,4 = 0,11

X4 = wartość rynkowa k. własnego:wartość k.obcych=388688,5:143222,4= 2,71

X5 = przychody ze sprzedaży: aktywa ogółem = 1420586,1:448604,4 = 3,16

Wskaźniki: rok 2001

X1 = 0,31 X4 = 1,16

X2 = 0,35 X5 = 2,99

X3 = 0,05

Wartość wskaźnika Z dla badanego przedsiębiorstwa w latach 2000-2001

Wskaźnik |

Współczynnik |

Wartość czynnika funkcji Z w 2000 roku |

Wartość czynnika funkci Z w 2001 roku |

X1 |

0,012 |

0,528 |

0,372 |

X2 |

0,014 |

0,546 |

0,49 |

X3 |

0,033 |

0,363 |

0,165 |

X4 |

0,006 |

1,626 |

0,696 |

X5 |

0,00999 |

3,157 |

2,987 |

Wartość Z |

XXXXXXX |

6022 |

4071 |

W obu latach wartość funkcji Z dla przedsiębiorstwa była wyższa od wartości krytycznej obliczonej przez Altmana. Firmę można więc zaliczyć do grupy przedsiębiorstw dobrych.

5. Zalety i wady metody dyskryminacyjnej.

Zalety:

Prostota funkcjonowania systemu oraz przejrzystość interpretacyjna pod kątem posiadania lub nie zdolności kredytowej;

Obiektywizm ocen;

Skuteczność mierzona skalą prawidłowości prognoz;

Dostarczanie wczesnych sygnałów ostrzegawczych o narastaniu ryzyka kredytowego;

Wady:

Konstrukcja systemu jest skomplikowana;

Model uwzględnia jedynie wyselekcjonowane, a nie kompleksowe informacje ilościowe;

Informacje ilościowe mają charakter statyczny, są czerpane z przeszłości, brak elementów analizy dynamicznej;

Nieprzydatność modeli analizy dyskryminacyjnej dla oceny ryzyka kredytowego długoterminowych transakcji kredytowych,

Ze względu na specyfikę branż oraz wpływ cykli koniunkturalnych konieczne jest odrębne konstruowanie odpowiednich modeli.

Zakończenie

Mimo, że model Altmana oferuje bardzo proste i skuteczne narzędzie do prognozowania niewypłacalności przedsiębiorstw, nie można w sposób jednoznaczny i ostateczny interpretować wyników osiąganych poprzez zastosowanie funkcji Z. Należy bowiem zaznaczyć, że postać funkcji Z została oszacowana na podstawie danych sprzed 30 lat dla przedsiębiorstw amerykańskich. Zanim będzie można zastosować model dla przedsiębiorstw polskich , funkcja dyskryminacyjna powinna zostać zweryfikowana w naszych realiach.

Szukasz gotowej pracy ?

To pewna droga do poważnych kłopotów.

Plagiat jest przestępstwem !

Nie ryzykuj ! Nie warto !

Powierz swoje sprawy profesjonalistom.

Wyszukiwarka