Analiza wskaźnikowa Zakładów Naprawczych Taboru Kolejowego „Mińsk Mazowiecki” S.A

Analiza wskaźnikowa, którą przedstawiam daje ogólny obraz sytuacji finansowej przedsiębiorstwa. Przedmiotem jej badania są relacje zachodzące pomiędzy poszczególnymi elementami bilansu, w przekroju pionowym i poziomym oraz rachunku wyników na przełomie lat 1998 - 2000 . Dla tego celu konstruuje się różnego rodzaju wskaźniki posługujące się danymi opartymi na sprawozdaniach finansowych.

Dokonując analizy wskaźnikowej ZNTK „Mińsk Mazowiecki” S.A opierałam się na sprawozdaniach finansowych takich jak:

Bilans ZNTK „Mińsk Mazowiecki” S.A za lata 1997 - 2000 (Załącznik nr 2 , Załącznik nr 2, Załącznik nr 3)

Rachunek zysków i strat ZNTK „Mińsk Mazowiecki” S.A za lata 1997 - 2000 (Załącznik nr 5, Załącznik nr 6)

3.6.1 Wskaźnikowa ocena płynności finansowej

Do oceny płynności finansowej posłużyłam się wskaźnikami:

bieżącej płynności,

podwyższonej płynności - szybki.

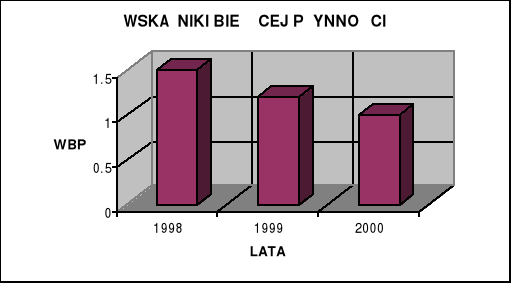

Wskaźnik bieżącej płynności

WBP =

W 1998 r.![]()

= 1,5

W 1999 r.![]()

= 1,2

W 2000 r.![]()

=1,0

Rysunek 1.

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Jak widać z przedstawionych wskaźników z roku na rok wskaźnik bieżącej płynności ulega pogorszeniu, co stanowi sygnał poważnego zagrożenia przyszłej egzystencji firmy. Poziom, na jakim utrzymuje się wskaźnik oznacz, że firma działa z dnia na dzień i nie posiada wystarczających zasobów gotówkowych do spłacania bieżących zobowiązań. Możemy stwierdzić z całą stanowczością, że przedsiębiorstwo ZNTK ”Mińsk Mazowiecki” S.A ma problemy z utrzymaniem bieżącej płynności.

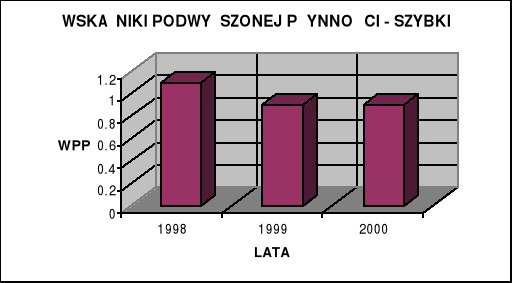

Wskaźnik podwyższonej płynności - szybki

WPP =

W 1998 r.![]()

= 1,1

W 1999 r.![]()

= 0,9

W 2000 r.![]()

= 0,9

Rysunek 2

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Analiza wskaźnika podwyższonej płynności pozwala nam stwierdzić, że przedsiębiorstwo w roku 1998 mogło szybko sprostać bieżącym zobowiązaniom. Niestety wskaźnik w roku 1999 jak i 2000 utrzymywał się na poziomie, który nie jest zadawalającym i daje nam sygnał o zagrożeniu zdolności płatniczej przedsiębiorstwa.

Wskaźnikowa ocena zadłużenia i obsługi długu

Aby zanalizować zadłużenie przedsiębiorstwa dokonałam obliczeń wskaźników:

ogólnego zadłużenia,

zadłużenia kapitału własnego,

pokrycia odsetek zyskiem.

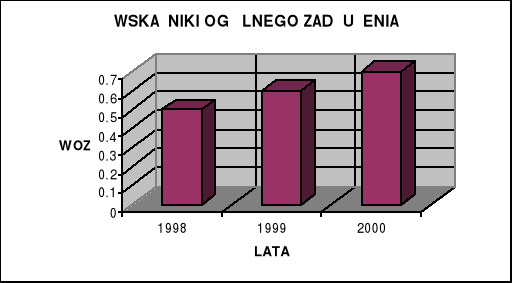

Wskaźnik ogólnego zadłużenia

WOZ =

W 1998 r. ![]()

= 0,5

W 1999 r.![]()

= 0,6

W 2000 r.![]()

= 0,7

Rysunek 3.

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Wartość wskaźnika ogólnego zadłużenia z roku na rok wzrasta. Nie jest to dobre zjawisko, ponieważ odzwierciedla to spadek samofinansowania firmy oraz pogorszenie bezpieczeństwa finansowego. W roku 2000 blisko 70% całości kapitałów zaangażowanych w przedsiębiorstwo miało swe pokrycie w kapitale obcym. Wzrost udziału zobowiązań w całkowitym kapitale wpłynął również na pogorszenie zdolności i wiarygodności kredytowej przedsiębiorstwa.

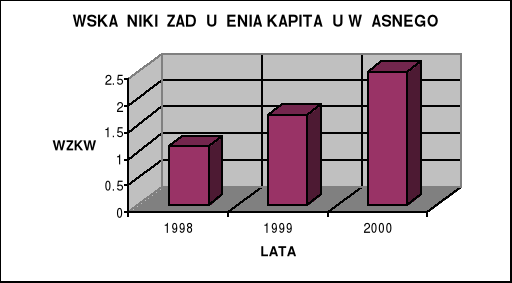

Wskaźnik zadłużenia kapitału własnego

WZKW =

W 1998 r. ![]()

= 1,1

W 1999 r. ![]()

= 1,7

W 2000 r. ![]()

= 2,5

Rysunek 4

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Jak widać z analizy wskaźnika zadłużenia kapitału własnego z roku na rok wzrasta wartość wskaźnika oznacza to coraz większe zaangażowanie obcych źródeł finansowania w stosunku do źródeł własnych, a więc zwiększenie stopnia zadłużenia. Oddziałuje to bezpośrednio na poziom ryzyka finansowego z powodu wyższych rat kapitałowych i odsetek.

Wskaźnik pokrycia odsetek zyskiem

WPZO =

W przedsiębiorstwie ZNTK „Mińsk Mazowiecki” S.A nie dokonuję obliczenia wskaźnika pokrycia odsetek zyskiem, ponieważ analizowane przedsiębiorstwo przynosi straty a wiec nie może pokrywać odsetek zyskiem.

Wskaźnikowa ocena efektywności aktywów

Przy analizie efektywności aktywów posłużyłam się wskaźnikami:

rotacji zapasów,

rotacji należności,

efektywności wykorzystania majątku trwałego,

efektywności wykorzystania majątku ogółem.

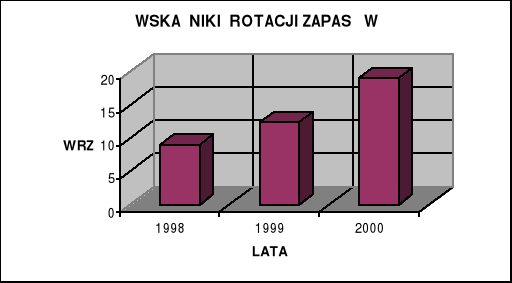

Wskaźnik rotacji zapasów

WRZ =

W 1998 r. ![]()

= 9,0

W 1999 r. ![]()

= 12,4

W 2000 r. ![]()

= 19,1

Rysunek 5.

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Im wyższa wartość wskaźnika rotacji zapasów, tym krótszy cykl obrotu zapasami, a więc również mniejszy ich koszt utrzymania. Jak widać w analizowanym przedsiębiorstwie wskaźnik wzrasta z roku na rok, a w roku 2000 jest większy aż o 10,1 w stosunku do roku 1998. Wzrost ten świadczy o poprawie efektywności gospodarowania zapasami przez ZNTK ”Mińsk Mazowiecki” S.A. Sytuacja ta jest korzystna, ponieważ zmniejszają się koszty magazynowania zapasów oraz następuje uwolnienie kapitału obrotowego zaangażowanego w zapasach.

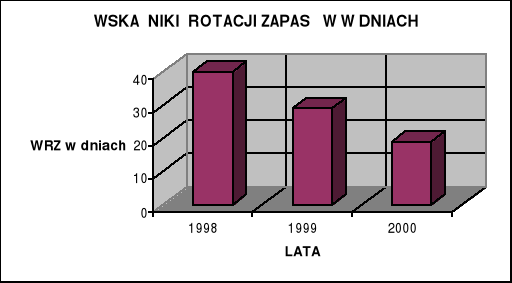

Wskaźnik rotacji zapasów w dniach

WRZ w dniach =

W 1998 r. ![]()

= 40

W 1999 r. ![]()

= 29

W 2000 r. ![]()

= 19

Rysunek 6

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Analizy wskaźnika rotacji zapasami w dniach pozwala nam określić, co ile dni w roku odnawiają się zapasy. Jak widać cykl ten ulega skróceniu z 40 dni do 19 tj. o 21 dni, co należy uznać za pozytywną sytuację.

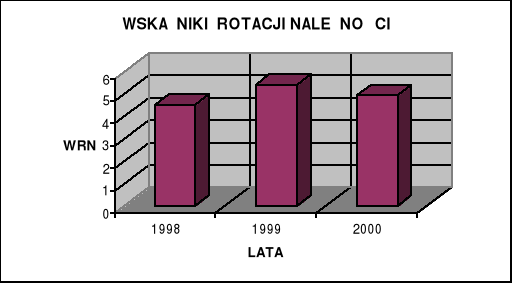

Wskaźnik rotacji należności

WRN =

W 1998 r. ![]()

= 4,5

W 1999 r. ![]()

= 5,4

W 2000 r. ![]()

= 4,9

Rysunek 7

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Analizując wskaźnik rotacji należności możemy stwierdzić, że ZNTK ”Mińsk Mazowiecki” S.A zbyt długo kredytuje sowich klientów, co świadczy, że środki pieniężne są zbyt długo zamrożone w należnościach. Wskaźnik w1999 roku wynosił 5,4 i był większy o 0,9 w stosunku do roku 1998 natomiast w roku 2000 wynosił 4,9 i zmalał o 0.5 w stosunku do 2000 roku.

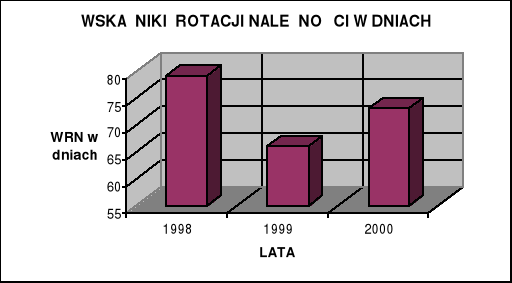

Wskaźnik rotacji należności w dniach

WRN w dniach =

W 1998 r. ![]()

= 79

W 1999 r. ![]()

= 66

W 2000 r. ![]()

= 73

Rysunek 8

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Również przy analizie wskaźnika rotacji należności w dniach daje się zauważyć skacząca tendencja wskaźnika. W roku 1999 spółka doprowadziła do skrócenia przeciętnego inkasa należności, co mogło być wynikiem m.in. ograniczenia sprzedaży na kredyt lub wyegzekwowania albo spisania na straty przeterminowanych należności. Należy to ocenić pozytywnie, ponieważ jednocześnie uzyskano wzrost sprzedaży. Niestety w roku 2000 cykl inkasa należności wzrósł, co nie jest pozytywnym zjawiskiem.

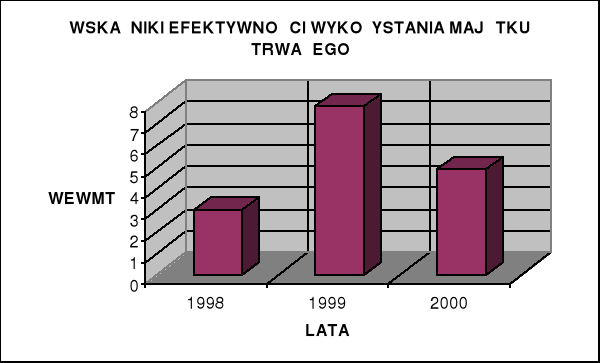

Wskaźnik efektywności wykorzystania majątku trwałego

WRŚT =

W 1998 r. ![]()

= 3,0

W 1999 r. ![]()

= 7,8

W 2000 r. ![]()

= 4,9

Rysunek 9

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Analiza wskaźnika efektywności wykorzystania majątku trwałego wykazuje tendencję wahającą się . W roku 1998 wskaźnik wynosił 3,0 w roku 1999 wzrósł o 4,8 natomiast w roku 2000 zmalał o 2,9 w stosunku do 1999 r. . Może to świadczyć, iż środki trwałe nie są wykorzystywane przez spółkę efektywnie.

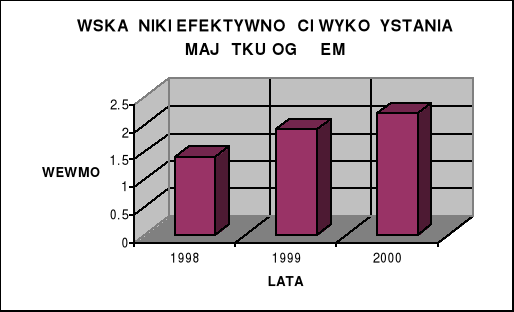

Wskaźnik efektywności wykorzystania majątku ogółem

WRAO =

W 1998 r. ![]()

= 1,4

W 1999 r. ![]()

= 1,9

W 2000 r. ![]()

= 2,2

Rysunek 10

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Wskaźnik efektywności wykorzystania majątku ogółem wykazuje tendencją rosnącą, co świadczy o wyższej efektywności wykorzystania zasobów majątkowych. Efektywność ta zależy w szczególności od szybkości obrotu zasobów majątkowych oraz ich struktury wewnętrznej. Wzrost wskaźnika z 1,4 w roku 1998 do 2,2 w roku 2000 może być skutkiem zwiększenia sprzedaży oraz pozbycia się części aktywów.

Wskaźnikowa ocena rentowności

W badanym okresie działalność Spółki przynosiła straty, które w kolejnych latach były pokrywane kapitałem zapasowym. Do zanalizować rentowność Spółki dokonałam obliczeń wskaźników:

rentowności sprzedaży,

rentowności aktywów,

ogólna stopa zwrotu,

rentowności kapitału własnego.

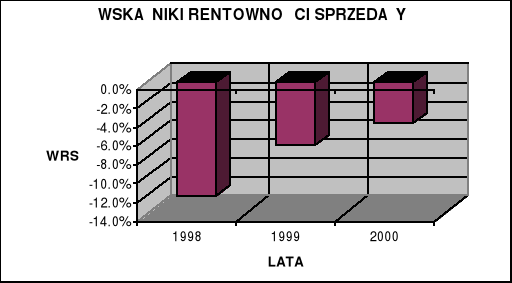

Wskaźnik rentowności sprzedaży

WRS = x 100%

W 1998 r.![]()

x 100% = - 12,0%

W 1999 r. ![]()

x 100% = - 6,7%

W 2000 r. ![]()

x 100% = - 4,4%

Rysunek 11

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Najwyższa zyskowność sprzedaży wystąpiła w roku 2000. Złożyły się na to zarówno najmniejsza strata netto jak i największe przychody ze sprzedaży.

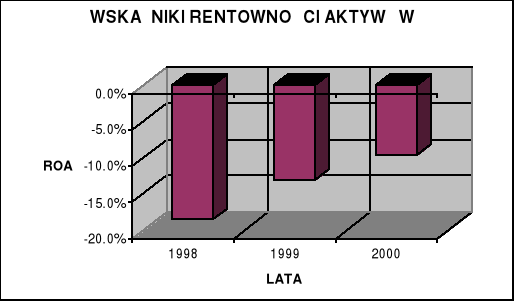

Wskaźnik rentowności aktywów

ROA = x 100%

W 1998 r.![]()

x 100% = - 18,5%

W 1999 r. ![]()

x 100% = - 13,0

W 2000 r. ![]()

x 100% = - 9,6

Rysunek 12

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Analiza wskaźnika rentowności aktywów pokazuje stopniową poprawę efektywności gospodarowania majątkiem, wynikającą ze:

stale zmniejszającej się straty netto;

zmniejszeniu się wartości majątku w tempie niższym niż nastąpiła poprawa wyniku finansowego.

Wartości wskaźnika rentowności aktywów w poszczególnych latach, mimo korzystnego trendu, nie są satysfakcjonujące i świadczą nieefektywnym wykorzystaniu majątku spółki.

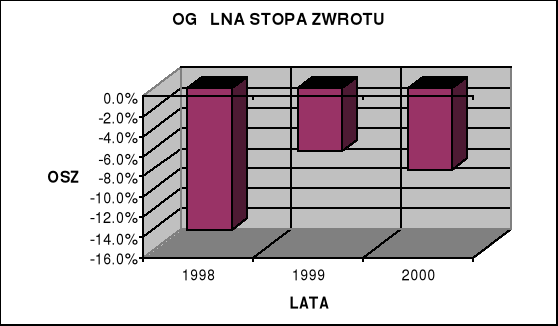

Ogólna stopa zwrotu

OSZ = x 100%

W 1998 r.![]()

x 100% = - 14,1

W 1999 r. ![]()

x 100% = - 6,3

W 2000 r. ![]()

x 100% = - 8,2

Rysunek 13

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Wskaźnik ogólnej stopy zwrotu najwyższą wartość osiągnął w 1999 roku, co prawdopodobnie jest wynikiem niższych niż w roku następnym pozostałych kosztów operacyjnych (przy podobnym wyniku na sprzedaży).

Porównanie wskaźnika z wskaźnikiem rentowności aktywów pokazuje na znaczny wpływ wyniku na działalności finansowej na wynik finansowy spółki.

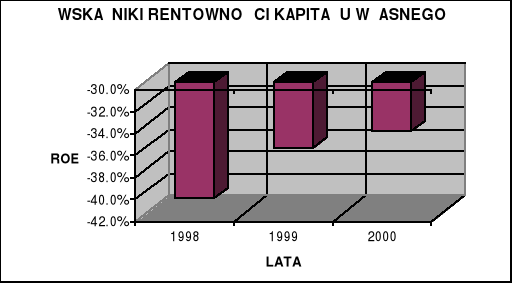

Wskaźnik rentowności kapitału własnego.

ROE = x 100%

W 1998 r.![]()

x 100% = - 40,6

W 1999 r. ![]()

x 100% = - 36,0

W 2000 r. ![]()

x 100% = - 34,5

Rysunek 14

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Rentowność kapitałów własnych uległa w analizowanym okresie poprawie i świadczy o coraz lepszym wykorzystania kapitałów spółki.

Wskaźnik ten poprawia się jednak dużo wolniej niż rentowność aktywów, ponieważ kapitał własny ZNTK Mińsk Mazowiecki ulega zmniejszeniu w znacznie większym stopniu niż suma bilansowa.

ZAKOŃCZENIE

Celem mojej pracy była próba pokazanie przydatności analizy finansowej dla oceny kształtowania sytuacji finansowej wybranego przedsiębiorstwa w 3 - letnim okresie jego działalności.

W pracy starałam się przybliżyć problem analizy finansowej. Dokonałam również próby analizy empirycznej na przykładzie Zakładów Naprawczych Taboru Kolejowego „Mińsk Mazowiecki” S.A. Wykorzystałam do tego celu głownie analizę porównawczą oraz wskaźnikową, które w tym przypadku wydały mi się najbardziej adekwatnymi metodami analizowania.

Za pomocą analizy porównawczej można zaobserwować zmienność kosztów i przychodów oraz szacunkowo określić ich wielkość w najbliższej przyszłości i planować bieżące wydatki.

W roku 2000 koszty ogółem wzrosły w stosunku do roku 1998, o 17,5% co wynika z:

większej produkcji,

kosztów operacji finansowych związanych z windykacją należności,

kar umownych w pozostałych kosztach operacyjnych.

W roku 2000 przychody ogółem ZNTK „Mińsk Mazowiecki” S.A wzrosły o 25,3% w stosunku do roku 1998 . Przyrost ten był związany z:

wydzieleniem spółek córek i realizacją dla nich zaopatrzenia materiałowego,

większym zaangażowaniem w poszukiwanie nowych zleceń,

poprawą imege spółek córek w rezultacie wyższej jakości i solidności zleconych prac.

Na istotną uwagę zasługują przychody sfery finansowej, które wpłynęły na przyrost przychodów ogółem. Powstały one głównie z tytułu:

rozwiązania rezerw na odsetki od należności,

odsetek od nieterminowej płatności należności,

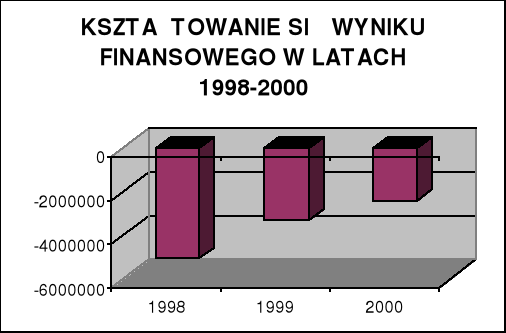

Pomimo bardzo trudnych w ostatnich latach zewnętrznych warunków działalności, szczególnie w branży kolejowej, Spółka z roku na rok osiąga coraz mniejszą stratę, co wskazuje na znaczną poprawę sytuacji finansowej ZNTK „Mińsk Mazowiecki” S.A.. Sytuację te obrazuje rysunek 21 :

Rysunek

ŹRÓDŁO: opracowanie własne na podstawie danych przedsiębiorstwa ZNTK „Mińsk Mazowiecki” S.A

Niestety działalność Spółki nadal jest nierentowna, a zastosowany program oszczędnościowy, na który złożyła się między innymi restrukturyzacja zatrudnienia, nie jest na razie wystarczający do osiągnięcia zysku na działalności operacyjnej.

Ponadto stale rosnący udział kapitałów obcych w finansowaniu działalności spółki niesie ze sobą duże ryzyko finansowe.

Jak widać rola analizy finansowej dla oceny kształtowania sytuacji finansowej przedsiębiorstwa w okresie 3 lat jest bardzo znacząca. Bowiem informacje w niej zawarte przedstawiają sytuację finansową firmy i pozwalają na podjecie odpowiednich kroków, aby ją poprawić lub utrzymać na odpowiednio dobrym poziomie. Analiza pozwala także na szybkie wykrycie zbliżającego się zagrożenia i podjęcie odpowiednich działań by mu zapobiec.

Spis rysunków

Rysunek 1 Schemat analizy metodą Du Ponta.................................................46

Rysunek 2 Struktura akcjonariatu ZNTK „Mińsk Mazowiecki”...........................49

Rysunek 3 Zatrudnienie ogółem w latach 1998-2000.......................................51

Rysunek 4 Schemat organizacyjny ZNTK „Mińsk Mazowiecki” S.....................52

Rysunek 5 Rynki zbytu ogółem.........................................................................55

Rysunek 6 Udział spółki w rynku napraw rewizyjnych i głównych....................56

Rysunek 7 Wskaźniki bieżącej płynności..........................................................71

Rysunek 8 Wskaźniki podwyższonej płynności -szybki...................................72

Rysunek 9 Wskaźniki ogólnego zadłużenia......................................................73

Rysunek 10 Wskaźniki zadłużenia kapitału własnego........................................74

Rysunek 11 Wskaźniki rotacji zapasów..............................................................75

Rysunek 12 Wskaźniki rotacji zapasów w dniach...............................................76

Rysunek 13 Wskaźniki rotacji należności...........................................................77

Rysunek 14 Wskaźniki rotacji należności w dniach............................................78

Rysunek 15 Wskaźniki efektywności wykorzystania

majątku trwałego.............................................................................79

Rysunek 16 Wskaźniki efektywności wykorzystania

majątku ogółem...............................................................................80

Rysunek 17 Wskaźniki rentowności sprzedaży..................................................81

Rysunek 18 Wskaźniki rentowności aktywów.....................................................82

Rysunek 19 Ogólna stopa zwrotu.......................................................................83

Rysunek 20 Wskaźniki rentowności kapitału własnego......................................84

Rysunek 21 Kształtowanie się wyniku finansowego

w latach 1998 - 2000......................................................................86

Spis tabel

Tabela 1 Układ rachunku zysków i strat

w wariancie porównawczym ( Wersja I)................................................17

Tabela 2 Układ rachunku zysków i strat

w wariancie porównawczym ( Wersja II)...............................................18

Tabela 3 Uproszczone zestawienie bilansu.........................................................19

Tabela 4 Struktura bilansu...................................................................................20

Tabela 5 Układ sprawozdania z przepływów

środków pieniężnych.............................................................................24

Tabela 6 Struktura zatrudnienia w ZNTK „Mińsk Mazowiecki” S.A.

lata 1998-2000......................................................................................50

Tabela 7 Wykonanie napraw rewizyjnych EZT

oraz napraw głównych w latach 1998 - 2000.......................................54

Tabela 8 Bilans analityczny przedsiębiorstwa ZNTK

„Mińsk Mazowiecki” S.A za lata 1998 - 2000 (aktywa).........................59

Tabela 9 Bilans analityczny przedsiębiorstwa ZNTK

„Mińsk Mazowiecki” S.A za lata 1998-2000 (pasywa)..........................62

Tabela 10 Analityczny rachunek zysków i strat przedsiębiorstwa ZNTK

„Mińsk Mazowiecki” S.A za lata 1998 - 2000........................................65

Spis załączników

Załączniki 1 Bilans - Aktywa ZNTK „Mińsk Mazowiecki” S.A

za lata 1997 - 1998

Załączniki 2 Bilans - Pasywa ZNTK „Mińsk Mazowiecki” S.A

za lata 1997 - 1998

Załączniki 3 Bilans - Aktywa ZNTK „Mińsk Mazowiecki” S.A

za lata 1999 -2000

Załączniki 4 Bilans - Pasywa ZNTK „Mińsk Mazowiecki” S.A

za lata 1999 - 2000

Załączniki 5 Rachunek zysków i strat ZNTK „Mińsk Mazowiecki” S.A

za lata 1997 - 1998

Załączniki 6 Rachunek zysków i strat ZNTK „Mińsk Mazowiecki” S.A

za lata 1999 - 2000

Załączniki 7 Sprawozdanie z przepływów środków pieniężnych

ZNTK „Mińsk Mazowiecki” S.A za rok 1998

Załącznik 8 Sprawozdanie z przepływów środków pieniężnych

ZNTK „Mińsk Mazowiecki” S.A za rok 1999

Załącznik 9 Sprawozdanie z przepływów środków pieniężnych

ZNTK „Mińsk Mazowiecki” S.A za rok 2000

BIBLIOGRAFIA

Bednarski L., Analiza finansowa w przedsiębiorstwie, Warszawa, PWE, 2001

Bednarski L., Waśniewski T., Analiza finansowa w zarządzaniu przedsiębiorstwem, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996

Bień W., Czytanie bilansu przedsiębiorstwa, FINANS - SERWIS, Warszawa 1997

Bień W., Ocena efektywności finansowej Spółek Prawa Handlowego, FINANS - SERWIS, Warszawa 1991

Bień W., Zarządzanie finansami przedsiębiorstwa, Difin, Warszawa 1998

Błoch H., Controlling, Rachunkowość zarządcza, CIM, Warszawa 1992

Borkowski M., Koc S., Sprawozdawczość finansowa. Zasady sporządzania i analizy, FINANS - SERWIS, Warszawa 1995

Cenkier A., Gołębiowski G., Analiza finansowa w praktyce, CIM, Warszawa 1997

Czekaj J., Dresler Z., Zarządzanie finansami przedsiębiorstw, Wydawnictwo Naukowe PWN, Warszawa 1998

Dębski W. „Zarządzanie finansami”, Centrum Informacji Menedżera, Warszawa 1996

Dobija M., Rachunkowość zarządcza, PWN, Warszawa 19

Duraj J., Analiza ekonomiczna przedsiębiorstwa, PWE, Warszawa 1993

Duraj J., Analiza ekonomiczna w zarządzaniu przedsiębiorstwem, Łódź 1993

Ellis J., Williams D., Strategia przedsiębiorstwa a analiza finansowa, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1997

Fedorowicz Z., Finanse przedsiębiorstwa, Poltex, Warszawa 1997

Gabrusiewicz W., Analiza ekonomiczna przedsiębiorstwa, Zielona Góra 1994

Gajdka J., Walińska E., Zarządzanie finansowe, F. R. R. w P., Warszawa 1998

Rachunkowość finansowa - praca zbiorowa pod kier. M. Gmytrasiewicz, Difin, Warszawa 1998

Jahna T., Sierpińska M., Ocena przedsiębiorstw według standardów światowych, PWE, Warszawa 2000

Karlicek P., Podstawy gospodarowania finansami, Warszawa 1995

Kołczyk Z., Rachunkowość przedsiębiorstwa, Wyd. eMPi2, Poznań 1997

Leszczyński Z., Skowronek - Mielczarek A. , Analiza ekonomiczno - finansowa firmy, Difin, Warszawa 2000

Malewicz A., Rachunkowość i finanse, Polska Fundacja Promocji Kadr, Bytom 1999

Malewicz A., Zarządzanie finansami w przedsiębiorstwach państwowych i Spółkach, IOiZP „Orgmasz”, Warszawa 1993

Nowak M., Praktyczna ocena kondycji finansowej przedsiębiorstwa. Metody i ograniczenia, FRR w Polsce, Warszawa 1998

Olszewski D.W., Podstawy analizy finansowej przedsiębiorstwa, Centrum Edukacji i Rozwoju Biznesu, Warszawa 1993

Ostaszewski J., Analiza i wycena firmy według standardów EWG, CIM, , Warszawa 1992

Sasin W., Poradnik analityka czyli analiza ekonomiczno - finansowa w praktyce, InterFart, Łódź 1992

Waśniewski J., Analiza finansowa, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1993

Walczak M., Prospektywna analiza w przedsiębiorstwie, PWN, Warszawa 1998

Waśniewski T., Analiza finansowa przedsiębiorstwa, Fundacja Rozwoju Rchunkowości, Warszawa 1997

Analiza finansowa - pod red. T. Zwierzyńskiej - Bubałło , PWE, Warszawa 1994,

Akty normatywne:

Ustaw o rachunkowości z dnia 29 września

15

Wyszukiwarka