AKADEMIA EKONOMICZNA IM. KAROLA ADAMIECKIEGO W KATOWICACH

WYDZIAŁ FINANSÓW I UBEZPIECZEŃ

Analiza i ocena gospodarki finansowej JST na przykładzie gminy Sosnowiec

Analysis and assessment of financial management of the lokal government unit as in district of Sosnowiec

Praca magisterska

napisana w Katedrze Finansów

pod kierunkiem dr Bożeny Ciupek

KATOWICE 2006

SPIS TREŚCI

WSTĘP

Warunki ustrojowe jakie panują w Polsce od końca 1989 roku, oraz przystąpienie do Unii Europejskiej w 2004 roku, wytworzyły nowa sytuację społeczno-gospodarczą.

W miejsce scentralizowanego systemu nakazowo-rozdzielczego wprowadzono mechanizmy gospodarki rynkowej oraz został reaktywowany samorząd gminny. W wyniku tego pojawił się samodzielny i wolny w zakresie decyzji co do własnej działalności podmiot publiczno-prawny, gospodarczy oraz autentyczny gospodarz terenu - gminny samorząd terytorialny. Gminy dysponują określonym zakresem swobody w decydowaniu o sobie, wspólnym majątku oraz zaspokajaniu lokalnych potrzeb społecznych. W Polsce, podobnie jak w innych demokratycznych państwach o gospodarce rynkowej, ogromną rolę w funkcjonowaniu samorządu terytorialnego odgrywają jego finanse. Finanse samorządowe obejmują skuteczne i efektywne pobieranie i gromadzenie dochodów budżetowych, jak również ponoszenie zasadnych i racjonalnych wydatków. Stopień samodzielności finansowej polskich gmin jest uwarunkowany typem gminy. Gminy miejskie mają znacznie wyższy poziom samodzielności niż gminy miejsko-wiejskie i wiejskie. Na zakres samodzielności istotny bowiem wpływ ma struktura źródeł dochodów i ich budżetów.

Celem pracy jest przedstawienie gospodarki finansowej gminy jako jednostki samorządu terytorialnego w ujęciu teoretycznym i praktyczne odzwierciedlenie tej gospodarki w latach 2003-2005 na przykładzie gminy Sosnowiec.

Celowi temu został podporządkowany układ pracy. Praca bowiem składa się ze wstępu, trzech rozdziałów teoretycznych, jednego rozdziału badawczego oraz zakończenia.

W rozdziale pierwszym dokonano zwięzłego wyjaśnienia podstaw funkcjonowania gminy, zostały przedstawione kompetencje i zadania gminy oraz jej najważniejszego organu jakim jest rada gminy. Część rozdziału poświęcono majątkowi gminy i nadzorowi nad działalnością gminy.

Rozdział drugi zawiera charakterystykę dochodów gminy, które zostały omówione według podziału na trzy zasadnicze grupy: dochody publiczno-prawne, dochody prywatno-prawne

i pozostałe dochody. Znaczna część rozdziału to charakterystyka kierunków wydatków gminy.

Trzeci rozdział pracy poświęcono omówieniu budżetu gminy, procedurze jego tworzenia, wykonaniu i kontroli jego wykonania. Zostały również przedstawione sprawozdania jakie obowiązują w jednostkach samorządu terytorialnego w związku z realizacją budżetów.

Ostatni rozdział opiera się przede wszystkim na analizie wykonania dochodów i wydatków budżetu gminy Sosnowiec w latach 2003-2005. Przedstawiono jak zmieniała się kondycja finansowa gminy na przestrzeni analizowanych lat.

W pracy wykorzystano literaturę ogólnie dostępną z zakresu funkcjonowania organów samorządu terytorialnego oraz dane ze sprawozdań finansowych gminy Sosnowiec za lata 2003-2005.

ROZDZIAŁ I

GMINA JAKO JEDNOSTKA SAMORZĄDU TERYTORIALNEGO

1.1. Pojęcie gminy

Podstawową jednostką samorządu terytorialnego w Polsce jest gmina,

o czym stanowi Konstytucja Rzeczypospolitej Polskiej. Rozwinięcie norm konstytucyjnych dokonane zostało w tym zakresie w ustawie o samorządzie terytorialnym. Gmina jako jednostka samorządu terytorialnego stanowi szczególny rodzaj systemu społeczno-gospodarczego tzw. terytorialną korporację samorządową, czyli korporację prawa publicznego składającą się z następujących elementów:

zajmowanego obszaru,

mieszkańców tworzących wspólnotę samorządową,

władzy sprawowanej przez demokratycznie wybierane organy gminy,

jednostek organizacyjnych.

W 1990 roku rozpoczęto reformę ustroju administracji terenowej,

w wyniku której polskie gminy uzyskały możliwość wykonywania zadań publicznych

w imieniu własnym i na własną odpowiedzialność. Ta samodzielność stanowi istotę samorządu gminnego. Wynika ona również wyraźnie z definicji samorządu lokalnego zawartej w Europejskiej Karcie Samorządu Terytorialnego, ratyfikowanej przez Polskę

w 1993 r. Od chwili wejścia w życie Konstytucji RP z dnia 2 kwietnia 1997 r. Karta stanowi element składowy wewnętrznych źródeł prawa polskiego, a jej postanowienia mają pierwszeństwo przed ustawą, jeśli ustawy tej nie da się pogodzić z Kartą. Na straży tak ukształtowanych zasad harmonizacji prawa międzynarodowego oraz prawa wewnętrznego stoi Trybunał Konstytucyjny. EKST jest umową międzynarodową o statusie konwencji, wykreowaną przez Radę Europy, powinna przede wszystkim wpływać na sposób kształtowania regulacji prawnych dotyczących samorządu terytorialnego. EKST składa się

z trzydziestu zasad, a każde państwo (strona umowy) zobowiązuje się do przyjęcia co najmniej dwudziestu z nich, w tym minimum dziesięć z tzw. rdzenia Karty. Ponadto każde państwo może wyłączyć terytoria na których Karta nie będzie stosowana (art. 16 Karty).

W dniu 1 stycznia 1999 r. została w Polsce wprowadzona kolejna reforma administracji publicznej, która stanowiła realizację postanowień Konstytucji RP z 2 kwietnia 1997 r. Reforma ta była kontynuacją przemian zapoczątkowanych na szczeblu gminnym

w 1990 roku. Miała ona na celu umożliwienie uporządkowania organizacji terytorialnej państwa oraz decentralizację finansów publicznych. Elementem decentralizacji jest samodzielność w wykonywaniu zadań przez podmioty zdecentralizowane realizowana

w ramach obowiązującego porządku prawnego

Na mocy przepisów art.2 ustawy o samorządzie terytorialnym, gminy uzyskują osobowość prawną, a ich samodzielność podlega ochronie sądowej. Oznacza to, iż stają się one nie tylko podmiotami prawa publicznego, ale również prawa prywatnego. Mogą one być takimi samymi uczestnikami obrotu gospodarczego jak inne podmioty prawne. Mogą posiadać własny majątek, samodzielnie nim rozporządzać, zarządzać, zaciągać zobowiązania itp. Osobowość prawna gminy jest rękojmią jej samorządności. O ustroju gminy stanowi jej statut. Projekt statutu gminy powyżej 300 tys. mieszkańców podlega uzgodnieniu z Prezesem Rady Ministrów na wniosek Ministra Spraw Wewnętrznych. Gminy tworzone są w drodze rozporządzenia Rady Ministrów, po przeprowadzeniu konsultacji z mieszkańcami. To samo dotyczy ich łączenia, znoszenia oraz ustalania ich granic, nazw i siedzib.

Gmina może tworzyć jednostki pomocnicze: sołectwa, dzielnice miejskie i osiedla, na zasadach określonych w statucie gminy. Do zakresu jej działania należą wszystkie sprawy publiczne o znaczeniu lokalnym, nie zastrzeżone ustawami na rzecz innych podmiotów.

W celu wykonywania zadań gmina może tworzyć jednostki organizacyjne, w tym przedsiębiorstwa oraz zawierać umowy z innymi podmiotami. Jeżeli wykonywanie zadań publicznych przekracza jej możliwości wykonuje je w drodze współdziałania między komunalnego.

1.2. Kompetencje i zadania gminy

Ustrój terytorialny Rzeczypospolitej Polskiej zapewnia decentralizację władzy publicznej, czyli takie rozłożenie zadań pomiędzy szczeblem centralnym a szczeblami niższymi, w którym nie występuje hierarchiczne podporządkowanie organów ani w zakresie osobowym, ani rzeczowym, a organy szczebli niższych korzystają z ustanowionej prawem samodzielności i niezależności, podlegając nadzorowi sprawowanemu jedynie według kryterium legalności.

W ustawie o samorządzie terytorialnym z 24 lipca 1998 r. wprowadzono trójstopniowy podział terytorialny państwa. Zamiast dotychczasowych 49 województw zostało utworzonych 16 jednostek wojewódzkich o charakterze regionalnym. W modelu trójstopniowym gmina jest jednostką podstawową, powiat pośrednią a województwo najwyższą. Zakres ich działania nie może naruszać samodzielności niższych ogniw samorządu i powoduje, iż wspólnoty te działają niezależnie od siebie.

Gmina wykonuje zadania publiczne o znaczeniu lokalnym nie zastrzeżone ustawami na rzecz innych podmiotów, samodzielnie, w imieniu własnym i na własną odpowiedzialność.

Realizacja zadań służących zaspokajaniu potrzeb publicznych jest jednym

z podstawowych obowiązków samorządu terytorialnego, jak również zaspokajanie potrzeb mieszkańców i zapewnienie rozwoju danego terenu.

Według klasycznej teorii samorządu terytorialnego zadania gminy można podzielić na:

własne

zlecone.

Zadania własne polegają na zaspokojeniu zbiorowych potrzeb wspólnoty, potrzeb jednocześnie jej członków i każdego z nich z osobna. Zadania własne to te, które mogą być wykonywane przez gminę samodzielnie, tzn. bez możliwości nieograniczonej integracji organów państwowych. Integracja tego typu jest dopuszczalna w formie nadzoru, polegającego na korygowaniu niezgodnych z prawem działań organów samorządu.

Zadania własne są finansowane z dochodów własnych gminy, np. podatków, opłat, wpływów z majątku, a także z subwencji ogólnej. Zadania własne gminy dzielą się na zadania o charakterze:

obowiązkowym,

pozostałe.

Obowiązkowe zadania własne to takie, które gmina musi wykonać i tylko

w pewnym zakresie ma swobodę, co do formy załatwienia. Natomiast co do pozostałych zadań własnych gmina sama decyduje, czy je wykona.

Zadania własne w szczególności obejmują następujące sprawy:

ładu przestrzennego, gospodarki nieruchomościami, ochrony środowiska

i przyrody oraz gospodarki wodnej,

gminnych dróg, ulic, mostów placów oraz organizacji ruchu drogowego,

wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania ścieków komunalnych, utrzymania czystości oraz urządzeń sanitarnych, wysypisk i utylizacji odpadów komunalnych, zaopatrzenia w energię elektryczną i cieplną oraz gaz,

lokalnego transportu drogowego,

ochrony zdrowia,

pomocy społecznej,

gminnego budownictwa mieszkaniowego,

edukacji publicznej,

kultury, w tym bibliotek gminnych i innych placówek upowszechniania kultury,

10) kultury fizycznej i turystyki, w tym terenów rekreacyjnych i urządzeń sportowych,

11) targowisk i hal targowych,

12) zieleni gminnej i zadrzewień,

13) cmentarzy gminnych,

14) porządku publicznego i bezpieczeństwa obywateli oraz ochrony

przeciwpożarowej i przeciwpowodziowej,

15) utrzymania gminnych obiektów i urządzeń użyteczności publicznej oraz

obiektów administracyjnych,

16) polityki prorodzinnej, w tym zapewnienie kobietom w ciąży opieki

socjalnej, medycznej i prawnej,

17) wspierania i upowszechniania idei samorządowej,

18) promocji gminy,

19) współpracy z organizacjami pozarządowymi,

20) współpracy ze społecznościami lokalnymi i regionalnymi innych państw.

Wymienione powyżej zadania własne gminy można uszeregować w cztery kategorie:

I - infrastruktura techniczna --gminne drogi, ulice, place, mosty, wodociągi, kanalizacja, usuwanie i oczyszczanie ścieków gminnych, utrzymywanie czystości, utrzymanie urządzeń sanitarnych, wysypiska i utylizacja odpadów, zaopatrzenie w energię cieplną

i elektryczną, gminne budownictwo mieszkaniowe, targowiska i hale targowe, gminne obiekty i urządzenia użyteczności publicznej,

II - infrastruktura społeczna -- ochrona zdrowia, pomoc społeczna, oświata, kultura, kultura fizyczna,

III- porządek i bezpieczeństwo publiczne - organizacja ruchu drogowego, porządek publiczny, ochrona przeciwpożarowa, bezpieczeństwo sanitarne,

IV- ład przestrzenny i ekologiczny - planowanie przestrzenne, gospodarka terenami, ochrona środowiska.

Zadania własne samorządu terytorialnego są częściowo miejscowe(lokalne),

a częściowo ponad miejscowe. Sprawy lokalne to zadania , które są zakorzenione we wspólnocie terenowej lub z tą wspólnota mają specyficzny związek i które przez wspólnotę mogą być wykonywane samodzielnie i na własną odpowiedzialność. Zadania lokalne to zadania związane z terenem i mieszkańcami jednej korporacji terenowej, który to teren nie jest dzielony pomiędzy dalsze ( niższych szczebli) korporacje terenowe.

Zadania lokalne składają się z dwóch grup:

a) zadań lokalno-integralnych - są to zadania publiczne dotyczące potrzeb

społeczeństwa jako grupy socjalnej, żyjącego na terenie gminy, na przykład

tereny zielone, oświetlenie i utrzymanie dróg lokalnych, cmentarzy itp.,

b) zadań lokalno zsumowanych - są to takie sprawy publiczne, które powstają

poprzez zsumowanie indywidualnych potrzeb ludzi mieszkających na danym

terenie, o ile potrzeby te nie wykraczają swoim zakresem lub z innych

powodów poza zdolności administracyjne samorządu terytorialnego,

na przykład dostarczanie wody, gazu, energii elektrycznej, środki transportu

lokalnego, utrzymanie dróg, szkół, obiektów sportowych, szpitali itp

Zadania ponadlokalne to te zadania, które wykonują korporacje samorządowe, utworzone ze wspólnot lokalnych i dzielą się również na grupy:

zadania ponadgminne (zintegrowane ponadlokalnie) - służą zaspokojeniu potrzeb ludzi mieszkających na terenie korporacji ponadgminnej, mają one głównie płaski

i liniowy charakter; uporanie się z nimi wykracza poza teren jednej gminy, także wykonanie ich w izolacji, w obrębie administracyjnym jednej gminy nie jest możliwe, na przykład udział w planowaniu przestrzennym, okręgowe i krajowe drogi, okręgowe archiwa, muzea, przesyłanie gazu, ponadlokalna gospodarka wodą, utrzymanie parków ochrony przyrody itp.,zadania uzupełniające (ponadlokalnie zsumowane) - są to zadania, które wynikają ze zsumowania indywidualnych potrzeb mieszkańców danego terenu, które jednakże nie mogły być wykonane na niższym szczeblu z powodu swego znaczenia, zakresu, objętości lub z innych powodów, na przykład szpitale okręgowe, szkoły średnie i zawodowe, muzyczne, licea, domy starców itp.,

zadania wyrównujące - są to te sprawy publiczne, które wynikają z potrzeb pojedynczego, mało sprawnego lokalnego podziału administracyjnego (gminy), gdy jego własne siły nie wystarczają do wykonywania zadań obowiązkowych; polegają one na finansowym i organizacyjnym wyrównaniu obciążeń wszystkich członków korporacji ponadlokalnej w celu okazaniu pomocy słabszemu członkowi związku; dotyczy to jednak tylko tych zadań, które zabezpieczają równomierne zaopatrzenie ludności;

zadania wspólne - są to zadania, które zaspokajają potrzeby wszystkich podporządkowanych podmiotów administracyjnych i które obciążają wszystkich członków związku; mogą one być wykonywane jedynie wspólnie lub ich wspólne wykonywanie jest uzasadnione gospodarczo (np. ze względów oszczędności), na przykład szkoły dla inwalidów, akademie administracyjne itp.

Zadania zlecone gmina podejmuje na zasadzie dekoncentracji - realizuje je nie

w imieniu własnym, ale w imieniu administracji rządowej. Zadania należące do zakresu administracji rządowej zlecane gminom określone są w poszczególnych ustawach regulujących różne dziedziny działalności publicznej.

Zadania własne jednostka realizuje w oparciu o swoje środki finansowe, zaś zadania zlecone po zapewnieniu środków przez administrację rządową.Gmina wykonując zadanie zlecone działa pod kontrolą właściwych organów administracji publicznej i zgodnie z ich wytycznymi.

Ustawy samorządowe wyodrębniają dwa rodzaje zadań zleconych:

zadania nakładane na gminę, powiat lub województwo w drodze ustawy,

zadania nakładane na gminę lub powiat w drodze porozumienia pomiędzy gminą lub powiatem a organem administracji rządowej.

Pierwsze z powyższych zadań maja charakter przymusowy i dotyczą wszystkich gmin na terenie całego kraju. Są to takie zadania z zakresu administracji rządowej, których realizacja przez daną jednostkę samorządu terytorialnego jest podyktowana znacznymi oszczędnościami finansowymi, wygodą obywateli bądź lepszym rozeznaniem jej organów

w rozwiązywanych problemach.

W drugim rodzaju zadań zleconych, na podstawie porozumień, powinien być określony przedmiot i zakres realizowanych działań, prawa i obowiązki podmiotów realizujących te zadania oraz wszystkie inne istotne elementy związane z przekazanym zadaniem. Tego rodzaju zadania gmina może podejmować dobrowolnie, niezależnie od ustawowo nałożonego obowiązku. Do zawarcia porozumienia może w ogóle nie dojść, jeżeli w danej sprawie gmina zajmie stanowisko negatywne. Ustawodawca nie określa charakteru prawnego porozumienia i może zostać zawarte w formie umowy cywilnoprawnej bądź porozumienia administracyjnego. Zawarta umowa ostatecznie wiąże gminę, zaś właściwy organ administracji może żądać, aby zadanie zlecone zostało wykonane na podstawie

i według warunków zawartych w umowie.

Zasadnicze różnice między zadaniami własnymi a zadaniami zleconymi przedstawia tabela 1.

Tabela 1

Różnice między zadaniami własnymi i zleconymi wykonywanymi przez gminę

|

Zadania własne |

Zadania zlecone |

Odpowiedzialność za wykonanie zadań |

gmina |

administracja rządowa |

Finansowanie zadań |

własne środki gminy |

środki administracji rządowej |

Nadzór nad działalnością |

podstawa to kryterium zgodności z prawem |

podstawa to kryterium zgodności z prawem, celowości, rzetelności i gospodarności |

Przepisy prawne |

obowiązuje klauzula domniemania właściwości |

obowiązuje upoważnienie zawarte w ustawie lub porozumieniu |

Źródło: Opracowanie własne.

Z podziału zadań publicznych samorządu na własne i zlecone nie wynika przeciwstawienie wspólnoty samorządowej i państwa, bowiem z prawnego punktu widzenia wspólnota ta również we własnym zakresie sprawuje administrację publiczną. W obydwu zakresach samorząd realizuje zadania określone ustawami. Ustawowo określony publiczny charakter gminy wskazuje na ich miejsce w realizacji wewnętrznej funkcji państwa.

Przyznany gminie zakres zadań sprawia, że niekiedy ich realizacja wymaga podejmowania specyficznych działań, czy wykonywania określonych czynności nie tylko przez sama gminę. Zadanie publiczne przekracza możliwości gminy, jeżeli wymaga podjęcia działalności także na obszarze innej gminy albo jeżeli jego skutki, pozytywne lub negatywne mają się ujawnić na obszarze sąsiednich gmin. Powołanie samorządu terytorialnego na szczeblu powiatów lub województw albo na obu tych szczeblach oznaczałoby określenie zadań przekraczających możliwości i przekazanie ich do kompetencji jednostek wyższego szczebla. Konieczność podjęcia przez gminy wspólnych przedsięwzięć jest konsekwencją samorządu terytorialnego tylko na poziomie podstawowym. Wykonywanie zadań publicznych przekraczających możliwości gminy następuje w drodze współdziałania międzykomunalnego. Wówczas realizacja zadań następuje w drodze współdziałania międzygminnego dwóch lub więcej gmin. Chodzi w tym przypadku o zadania przekraczające możliwości organizacyjne, techniczne lub finansowe jednej gminy. Inne przypadki współdziałania mogą wynikać

z istniejącej infrastruktury technicznej lub gospodarczej, zaspokajającej potrzeby mieszkańców więcej niż jednej gminy. Nie należy też wykluczać sytuacji, gdy koszty takich przedsięwzięć mogą uzasadniać ich wspólną realizację. Podejmowanie uchwał w sprawach współdziałania z innymi gminami oraz wydzielenie na ten cel odpowiedniego majątku

i przydzielenie środków finansowych należy do kompetencji rady gminy.

1.3. Organy gminy i ich zadania

Konstytucja RP stanowi iż: „Jednostki samorządu terytorialnego wykonują swoje zadania za pośrednictwem organów stanowiących oraz wykonawczych”. Ustawa o samorządzie gminnym do organów gminy zalicza:

radę gminy,

wójta (burmistrza, prezydenta miasta)

Działalność organów gminy jest jawna. Ograniczenia jawności mogą wynikać wyłącznie z ustaw. Jawność działania organów gminy obejmuje w szczególności prawo obywateli do uzyskiwania informacji, wstępu na sesje rady gminy i posiedzenia jej komisji,

a także dostępu do dokumentów wynikających z wykonywania zadań publicznych, w tym protokołów posiedzeń organów gminy i komisji rady gminy. Zasady dostępu do dokumentów i korzystania z nich określa statut gminy .

Organem stanowiącym i kontrolnym w gminie jest rada gminy, która może rozstrzygać o wszystkich sprawach pozostających w zakresie działania gminy, a nie zastrzeżonych dla referendum. Jeżeli siedziba rady gminy położona jest w mieście znajdującym się na terenie gminy, rada nosi nazwę rady miejskiej. Kadencja rady gminy trwa 4 lata licząc od dnia wyboru.

W skład rady wchodzą radni w liczbie zależnej od liczby mieszkańców w gminie. Liczbę radnych dla danej rady ustala wojewódzki komisarz wyborczy, kierując się kryteriami przedstawionymi w Tabeli 2.

Tabela 2

Zależność liczby radnych od liczby mieszkańców gminy

Liczba mieszkańców gminy |

Liczba radnych |

do 20.000 |

15 |

do 50.000 |

21 |

do 100.000 |

23 |

do 200.000 |

25 |

Po trzech na każde dalsze rozpoczęte 100 000 mieszkańców, nie więcej jednak niż 45 radnych |

|

Źródło: Opracowanie własne na podstawie Ustawy z dnia 8 marca 1990 r

.o samorządzie terytorialnym, Dz.U. 05.172.1441, art.. 17

Prawa i obowiązki radnego ujmuje rota ślubowania. Złożenie ślubowania jest warunkiem nabycia praw radnego, a obowiązek złożenia ślubowania następuje przed przystąpieniem do wykonywania mandatu. Radni którzy nie są obecni na pierwszej sesji rady gminy oraz radni, którzy uzyskali mandat podczas trwania kadencji, składają ślubowanie na pierwszej sesji na której są obecni.

Z radnym nie może być nawiązany stosunek pracy w urzędzie gminy, w której radny uzyskał mandat. Radni nie mogą być odwołani przed upływem kadencji z pełnionych czynności (z wyjątkiem przypadków, gdy rozwiązaniu lub odwołaniu ulega rada gminy). Ordynacja wyborcza wymienia ponadto następujące przyczyny wygaśnięcia mandatu radnego:

śmierć,

zrzeczenie się mandatu,

utrata prawa wybieralności lub brak tego prawa w dniu wyborów,

prawomocny wyrok sądu orzeczony za przestępstwo umyślne oraz

w przypadku zmian w podziale terytorialnym państwa.

Radny reprezentuje wyborców, utrzymuje stałą więź z mieszkańcami oraz ich organizacjami, przyjmuje zgłaszane postulaty i przedstawia je organom gminy do rozpatrzenia. Radni mogą tworzyć kluby radnych, działające na zasadach określonych

w statucie gminy. Radny jest obowiązany brać udział w pracach rady gminy i jej organów oraz innych instytucji samorządowych, do których został wybrany lub desygnowany.

W ramach wykonywania przez radnego mandatu ciążą na nim dwie podstawowe grupy obowiązków:

reprezentowanie wyborców, utrzymywanie stałej więzi z mieszkańcami i ich organizacjami, podejmowanie zgłaszanych postulatów i przedstawianie ich organom gminy,

branie udziału w pracach rady i jej komisjach oraz innych instytucji samorządowych, do których radny został wybrany lub desygnowany.

Radni nie mogą być członkami władz zarządzających lub kontrolnych, rewizyjnych ani pełnomocnikami handlowymi spółek prawa handlowego z udziałem gminnych osób prawnych lub podmiotów gospodarczych, w których uczestniczą takie osoby. Wybór lub powołanie do tych władz są z mocy prawa nieważne.

Radnemu w związku z pełnionymi funkcjami przysługuje ochrona prawna. Ochronie tej podlegają:

osoba radnego, radny bowiem korzysta z ochrony prawnej przewidzianej dla funkcjonariuszy publicznych; oznacza to iż osoba, która dopuściłaby się czynnej napaści na radnego w związku z pełnieniem przez niego obowiązków służbowych, będzie podlegała wyższej, surowszej karze w myśl Kodeksu karnego niż sprawca napaści na zwykłego człowieka,

stosunek pracy radnego, rozwiązanie z radnym stosunku pracy wymaga uprzedniej zgody rady gminy, której jest członkiem, rada gminy musi odmówić zgody na rozwiązanie stosunku pracy z radnym, jeżeli podstawą rozwiązania tego stosunku są zdarzenia związane z wykonywaniem przez radnego mandatu.

Przed przystąpieniem do wykonywania mandatu radnego osoba ta obowiązana jest złożyć wniosek o urlop bezpłatny w terminie 7 dni od dnia ogłoszenia wyników wyborów przez właściwy organ wyborczy. Radni są zobowiązani składać oświadczenie o swoim stanie majątkowym. Oświadczenie to składa się przewodniczącemu rady gminy w terminie 30 dni od dnia objęcia mandatu. Kolejne oświadczenia radni składają co roku, do dnia 31 marca.

Rada gminy jest obligatoryjnym organem stanowiącym i kontrolnym gminy, który może rozstrzygać o wszystkich sprawach pozostających w zakresie działania gminy, a nie zastrzeżonych na rzecz mieszkańców gminy wyrażających swoja wolę co do sposobu ich rozstrzygnięcia w drodze referendum.

Przepisy ustawy samorządowej wymieniają sprawy najważniejsze dla gminy:

stanowienie o kierunkach działania zarządu i gospodarowania mieniem,

uchwalanie budżetu gminy,

uchwalanie programów gospodarczych, miejscowych planów zagospodarowania przestrzennego,

podejmowanie uchwał w sprawach majątkowych przekraczających zakres zwykłego zarządu,

określanie wysokości sumy, do której organ wykonawczy gminy może samodzielnie zaciągać zobowiązanie,

podejmowanie uchwał w sprawie przyjęcia zadań z zakresu administracji rządowej na podstawie porozumienia z organami tej administracji,

podejmowanie uchwał w sprawach współdziałania z innymi gminami oraz wydzielanie na ten cel majątki.

Ponadto rada gminy wydaje przepisy gminne w zakresie:

zasad zarządu mieniem gminy,

zasad i trybu korzystania z gminnych obiektów i urządzeń użyteczności publicznej.

Rada gminy jest uprawniona do podejmowania uchwał w przedmiocie zadań własnych gminy, określonych w ustawie o samorządzie terytorialnym. Może to czynić tylko w takim zakresie, w jakim określone sprawy, które wynikają z tych zadań, nie zostały przekazane do właściwości innych organów. Rada gminy może stanowić przepisy prawa miejscowego. Do wyłącznej właściwości rady gminy należy uchwalanie statutu gminy.

Podziału zadań (kompetencji) rady gminy według ich przedmiotu oraz charakteru można dokonać według następujących kategorii tych kompetencji:

o charakterze ustrojowym i organizacyjnym, do których należą:

uchwalenie statutu gminy (miasta),

wybór i odwoływanie zarządu, stanowienie o kierunkach jego działania oraz przyjmowanie sprawozdań z jego działalności,

powoływanie i odwoływanie sekretarza oraz skarbnika gminy,

podejmowanie uchwał w sprawach współdziałania z innymi gminami oraz wydzielanie na ten cel odpowiedniego majątku,

prawo powoływania stałych i doraźnych komisji do określonych zadań oraz ustalanie ich przedmiotu działania i układu osobowego,

uchwalanie regulaminu organizacyjnego urzędu gminy,

uchwalanie miejscowych planów zagospodarowania przestrzennego,

ustalanie zakresu działania sołectwa i dzielnicy (osiedla) oraz przekazywanie im składników mienia do korzystania,

wyrażanie zgody na powołanie, na wniosek zainteresowanych środowisk, młodzieżowej rady gminy, mającej charakter konsultacyjny,

określanie zasad dostępu do dokumentów gminy o korzystania z nich;

gospodarczo-majątkowe, których przedmiot stanowi:

uchwalanie programów gospodarczych,

podejmowanie uchwał w sprawach majątkowych gminy, przekraczających zakres zwykłego zarządu;

finansowe, w skład których wchodzą:

uchwalanie budżetu gminy oraz przyjmowanie sprawozdań z działalności finansowej gminy i udzielenie absolutorium zarządowi z tego tytułu,

określenie procedury uchwalania budżetu oraz rodzajów szczegółowości materiałów informacyjnych towarzyszących projektowi,

podejmowanie uchwał w sprawie podatków i opłat w granicach określonych

w odrębnych ustawach,podejmowanie uchwał w sprawie zasad udzielenia stypendiów dla uczniów

i studentów;

administracyjne, które obejmują:

podejmowanie uchwał w sprawie przyjęcia zadań z zakresu administracji rządowej bądź zadań z zakresu właściwości powiatu czy też województwa;

z zakresu współpracy zagranicznej, których przedmiot stanowi:

podejmowanie uchwał w sprawach współpracy ze społecznościami lokalnymi

i regionalnymi innych państw oraz przystępowania do międzynarodowych zrzeszeń społeczności lokalnych i regionalnych;

lokalno-porządkowe, w ramach których mieści się:

podejmowanie uchwał w sprawach: herbu gminy, nazw ulic i placów publicznych oraz wznoszenia pomników;

7) do nadawania honorowego obywatelstwa gminy;

do stanowienia przepisów gminnych;

kontrolne i nadzorcze, których przedmiotem są:

sprawowanie kontroli działalności zarządu i podporządkowanych mu jednostek,

nadzór nad działalnością zarządu;

procesowe, w ramach których wyróżnia się:

kompetencje czynne, polegające na możliwości wniesienia przez radę gminy skargi do właściwego sądu na wszelkie naruszenia sfery samodzielności wykonywania praw publicznych,

kompetencje bierne, które polegają na możliwości zaskarżenia do sądu administracyjnego aktów podjętych przez organ gminy w sprawie z zakresu administracji publicznej przez każdego, czyj interes prawny lub uprawnienia zostaną tym aktem naruszone.

Rada gminy wybiera ze swego grona przewodniczącego i 1-3 wiceprzewodniczących w głosowaniu tajnym. Funkcji tych nie można łączyć ze stanowiskiem wójta, burmistrza lub prezydenta. Zadaniem przewodniczącego jest wyłącznie organizowanie pracy rady oraz prowadzenie obrad rady.

Organami wewnętrznymi rady gminy są komisje. Komisje są organami mającymi charakter pomocniczy i rada decyduje o celowości ich powoływania, ustalając przedmiot działania i skład osobowy komisji. Rada może powoływać komisje:

stałe, działające przez cały okres kadencji rady,

doraźne, w celu rozwiązywania określonych zadań, wykraczających poza zakres działania stałych komisji.

Komisje powinny być organami fachowymi, mającymi służyć radzie pomocą przy wykonywaniu jej zadań. W posiedzeniach komisji mogą uczestniczyć radni nie będący jej członkami i mogą oni zabierać głos w dyskusji i składać wnioski bez prawa udziału

w głosowaniu.

Podstawowa formą pracy rady gminy są sesje. Ustawa dzieli sesje na:

zwyczajne - zwoływane przez przewodniczącego rady w miarę potrzeby, nie rzadziej jednak niż raz na kwartał,

nadzwyczajne - zwoływane przez przewodniczącego na wniosek wójta (burmistrza, prezydenta miasta) lub co najmniej ¼ ustawowego składu rady gminy, sesja taka musi być zwołana w ciągu 7 dni od daty złożenia wniosku.

W wyborach powszechnych, równych, bezpośrednich i w głosowaniu tajnym wybierany jest wójt (burmistrz, prezydent miasta). Wójt jest jednoosobowym organem wykonawczym gminy. W gminie, w której siedziba władz znajduje się w mieście położonym na terenie tej gminy, organem wykonawczym jest burmistrz, a w mieście powyżej 100 tys. mieszkańców prezydent miasta.

Do kompetencji wójta, burmistrza, prezydenta miasta oraz starosty i marszałka należy:

kierowanie bieżącymi sprawami gminy,

reprezentacja na zewnątrz,

kierowanie urzędem gminy, starostwem powiatowym, urzędem marszałkowskim,

wydawanie decyzji administracyjnych w sprawach indywidualnych,

opracowywanie planu operacyjnego ochrony przed powodzią,

ogłaszanie i odwoływanie pogotowia i alarmu przeciwpowodziowego

przygotowywanie projektów uchwał rady,

określanie sposobu wykonywania uchwał,

gospodarowanie mieniem komunalnym powiatu,

wykonywanie budżetu,

zatrudnianie i zwalnianie kierowników jednostek organizacyjnych,

powoływanie i odwoływanie swojego zastępcy lub swoich zastępców i określanie ich liczby,

podejmowanie jednoosobowo decyzji w zakresie przygotowywania projektu budżetu

dokonywania zmian w budżecie

blokowanie planowanych wydatków budżetowych w przypadku stwierdzenia niegospodarności w określonych jednostkach, opóźnień w realizacji zadań, nadmiaru posiadanych środków, a także naruszenia zasad gospodarki finansowej podległych jednostek.

Na wniosek wójta lub burmistrza rada gminy powołuje i odwołuje sekretarza

i skarbnika gminy. Statut gminy może przewidywać obowiązek uczestniczenia sekretarza,

a zwłaszcza skarbnika, w pracach rady gminy. Uczestnictwo to powinno mieć na celu wykonywanie funkcji doradczej. Często powierza się sekretarzowi gminy funkcję kierownika urzędu gminy. Skarbnik gminy pełni zadania głównego księgowego budżetu.. Zakres tej funkcji regulują przepisy finansowe. Szczególne uprawnienie skarbnika wynika z art. 46 ust. 3 i 4 u.o s.g..

1.4. Majątek gminy

Mieniem komunalnym jest własność i inne prawa majątkowe należące do poszczególnych gmin i ich związków oraz mienie innych gminnych osób prawnych, w tym przedsiębiorstw. Przyjmuje się, że gminne osoby prawne muszą być w jakiś sposób (funkcjonalny, organizacyjny, majątkowy) powiązane z gminą. Z reguły będą to: przedsiębiorstwo komunalne, spółki kapitałowe, w których gmina lub inna gminna osoba prawna ma wszystkie udziały lub akcje. Gminne osoby prawne muszą posiadać w sposób wyraźny przez przepisy prawa osobowość prawną.

Podmioty mienia gminnego samodzielnie decydują o przeznaczaniu oraz sposobie wykorzystania składników majątkowych, przy zachowaniu wymogów zawartych

w odrębnych przepisach prawa i w samej ustawie z 8 marca 1990 r. Ustawa ta, normuje sposób składania oświadczeń woli w imieniu gminy dot. zakresu zarządu mieniem oraz ustala, że gmina nie ponosi odpowiedzialności za zobowiązania innych gminnych osób prawnych, a one nie ponoszą odpowiedzialności za zobowiązania gminy.

Przedsiębiorstwa komunalne są samodzielnymi podmiotami prawa i do nich należą przydzielone im składniki majątkowe. Są one zatem właścicielami, użytkownikami, dzierżawcami itp., a nie wyłącznie zarządcami cudzego (gminnego) majątku. Gmina wyposażając przedsiębiorstwo w konieczne środki majątkowe, zapewnia jednak sobie decydujący wpływ na istnienie i działalność przedsiębiorstwa. Spółki mogą być tworzone przez gminę; możliwe jest również przystępowanie gminy do spółek oraz uzyskanie statusu jedynego udziałowca (akcjonariusza) poprzez nabycie udziałów (akcji). Spółka może też powstać w wyniku likwidacji zakładu budżetowego i zawiązania spółki na bazie mienia pozostającego po likwidacji zakładu (art.22 ustawy o gospodarce komunalnej). Wyposażone w mienie komunalne może być również stowarzyszenie gmin, o którym mowa w art. 84 ustawy o samorządzie gminnym, a także fundacja, jeśli jej założycielem jest gmina.

Gmina bądź inna komunalna osoba prawna może prowadzić działalność gospodarczą wykraczającą poza zadania o charakterze użyteczności publicznej wyłącznie w przypadkach określonych w art. 10 ustawy o gospodarce komunalnej. Działalność wykraczająca poza zadania o charakterze użyteczności publicznej nie może być jednak prowadzona w formie zakładu budżetowego.

Artykuł 44 u.o.s.g. stanowi, że nabycie mienia komunalnego następuje:

na podstawie ustawy - Przepisy wprowadzające ustawę o samorządzie terytorialnym;

przez przekazania gminie mienia w związku z utworzeniem lub zmianą granic gminy

w trybie tworzenia, łączenia, podziału i znoszenia gmin, ustalania ich granic i nazw oraz siedzib władz w drodze rozporządzenia Rady Ministrów podjętą na wniosek Ministra Spraw Wewnętrznych i Administracji;w wyniku przekazania przez administrację rządową na zasadach określonych przez Radę Ministrów w drodze rozporządzenia;

w wyniku własnej działalności gospodarczej;

przez inne czynności prawne;

w innych przypadkach określonych odrębnymi przepisami.

Rada gminy decyduje o wyborze sposobu prowadzenia i form gospodarki komunalnej, wysokości cen i opłat za usługi komunalne o charakterze użyteczności publicznej oraz za korzystanie z obiektów i urządzeń użyteczności publicznej gminy o ile przepisy szczególne nie stanowią inaczej.

Gmina nie ponosi odpowiedzialności za zobowiązania innych gminnych osób prawnych, a te nie ponoszą odpowiedzialności za zobowiązania gminy.

W przypadku zniesienia lub podziału gminy odpowiedzialność za jej zobowiązania ponoszą solidarnie gminy, które przejęły jej mienie. Obowiązkiem osób uczestniczących

w zarządzaniu mieniem komunalnym jest zachowanie szczególnej staranności przy wykonywaniu zarządu zgodnie z przeznaczeniem tego mienia i jego ochrona.

1.5. Nadzór nad działalnością gminy

Konstytucja gwarantuje samodzielność jednostkom samorządu terytorialnego podlegającą ochronie sądowej. Jednostki te muszą przestrzegać prawo oraz działać zgodnie

z obowiązującym w państwie porządkiem prawnym. Działalność samorządu terytorialnego podlega nadzorowi z punktu widzenia legalności, którą stanowi konstytucyjne kryterium nadzoru nad samorządem terytorialnym. Organami nadzoru są: Prezes Rady Ministrów, wojewodowie oraz regionalne izby obrachunkowe. Nadzór wykonywany przez regionalne izby obrachunkowe ograniczony został wyłącznie do spraw finansowych, a zatem ma charakter węższy od nadzoru premiera i wojewody.

Organy nadzoru mają prawo żądania niezbędnych informacji i danych dotyczących organizacji i funkcjonowania gminy oraz mogą dokonywać wizytacji administracji komunalnej i uczestniczyć w posiedzeniach organów gminy. Jest to oczywiście udział bez prawa głosu, mający na celu bezpośrednie zapoznanie się ze stanem administracji gminnej.

Podstawą działań nadzorczych jest rzetelna informacja, dlatego ustawodawca przewiduje bogaty zestaw informacyjnych środków nadzoru. Znaczącą rolę w tej grupie środków odgrywa możliwość dokonywania wizytacji (inspekcji) gminy. Wizytacja ma na celu określenie aktualnego stanu administracji gminnej. Jej przedmiotem może być cała administracja gminna lub poszczególne dziedziny. Jeżeli w wyniku uzyskanych informacji okaże się, że władze gminne naruszają przepisy prawa, władze nadzorcze są zobowiązane do zastosowania środków umożliwiających przywrócenie stanu zgodnego z prawem. Temu celowi służą środki ostrzegawcze oraz prewencyjne. Dla niektórych działań gminy muszą uzyskać uprzednio zgodę władzy nadzorczej (nadzór prewencyjny). Ustawa

o samorządzie nie zawiera katalogu tych działań, odsyła do przepisów prawa materialnego, normujących poszczególne dziedziny życia. Jeżeli zastosowane środki ostrzegawcze

i prewencyjne nie przynoszą rezultatów, organy nadzorcze są upoważnione i zobowiązane do zastosowania środków nadzoru o charakterze represyjnym. Zestaw środków represyjnych otwiera możliwość stwierdzenia nieważności uchwały rady istotnie naruszającej prawo. Kolejne środki represyjne to:

zarządzanie zastępcze,

rozwiązanie organów gminy,

zarząd komisaryczny.

W razie powtarzającego się naruszenia przez radę gminy Konstytucji lub ustaw, Sejm na wniosek Prezesa Rady Ministrów, może w drodze uchwały rozwiązać radę gminy.

W przypadku rozwiązania rady gminy Prezes Rady Ministrów, na wniosek ministra właściwego do spraw administracji publicznej, wyznacza osobę, która do czasu wyboru rady gminy pełni jej funkcję.

W razie nie rokującego nadziei na szybką poprawę i przedłużającego się braku skuteczności w wykonywaniu zadań publicznych przez organy gminy, Prezes Rady Ministrów, na wniosek ministra właściwego do spraw administracji publicznej, może zawiesić organy gminy i ustanowić zarząd komisaryczny na okres do dwóch lat, nie dłużej jednak niż do wyboru rady oraz wójta na kolejną kadencję.

Organy jednostek samorządu terytorialnego mogą na podstawie ustaw samorządowych wnosić skargi do sądu administracyjnego na rozstrzygnięcia nadzorcze. Sąd administracyjny nie sprawuje funkcji nadzoru, a jedynie funkcję kontroli legalności działań organu nadzoru,

a tym samym zapewnia, zagwarantowaną przepisami Konstytucji, ochronę sądową samodzielności jednostek samorządu terytorialnego.

ROZDZIAŁ II

CHARAKTERYSTYKA DOCHODÓW I KIERUNKÓW WYDATKÓW GMINY

2.1. Dochody gminy i ich klasyfikacja

Podstawowym aktem prawnym dotyczącym dochodów jednostek samorządu terytorialnego jest obowiązująca od początku 2004 r. ustawa o dochodach jednostek samorządu terytorialnego Zawiera ona wykaz dochodów JST oddzielnie dla gmin, powiatów i województw oraz szczegółowe przepisy dotyczące trybu ustalania i przekazywania JST subwencji ogólnych i dotacji z budżetu państwa.

Z punktu widzenia kształtowania własnej polityki dochodowej przez władze samorządowe można wyróżnić następujące grupy dochodów:

subwencje ogólne z budżetu państwa,

dotacje celowe z budżetu państwa,

dotacje celowe z innych instytucji publicznych,

podatkowe dochody własne (tylko w gminach),

udziały we wpływach z podatków dochodowych,

inne własne dochody publiczno-prawne,

inne dochody własne.

Władze samorządowe mają wpływ tylko na część z wymienionych dochodów, poza zasięgiem oddziaływania poszczególnych jednostek są w szczególności kwoty subwencji ogólnych i udziałów we wpływach z podatków dochodowych. Mogą natomiast (w pewnym zakresie) wpływać na wielkość poszczególnych rodzajów dochodów własnych, a także na wielkość dotacji otrzymywanych z budżetu państwa oraz dotacji z innych instytucji publicznych. Przyznanie dotacji na sfinansowanie pewnego zadania można otrzymać lub nie, ale trzeba o nią wystąpić bo inaczej nie dostanie się jej na pewno.

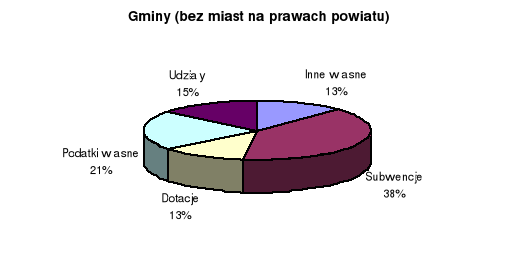

Udziały poszczególnych źródeł dochodów w gminach w 2004r. przedstawiono na rysunku 1.

Rysunek 1

Udział poszczególnych źródeł dochodów w gminach w 2004 r.

Źródło: Sprawozdanie z wykonania budżetu państwa za okres od 1 stycznia do 31 grudnia 2004 r., informacja o wykonaniu budżetów jednostek samorządu terytorialnego, tom II, Rada Ministrów, Warszawa 2005 - Pismo samorządu terytorialnego „WSPÓLNOTA” nr 3 z 22 października 2005r., s. 4

Dochody własne nie są dla żadnego typu JST dominującym źródłem dochodów, lecz zwłaszcza w gminach odgrywają istotna rolę. Tylko województwa samorządowe są niemal w pełni uzależnione finansowo od transferów z budżetu państwa.

Stosuje się wiele kryteriów klasyfikacji dochodów JST, ale w aspekcie dochodowym podzielono je na trzy zasadnicze grupy:

dochody publiczno-prawne,

dochody prywatno-prawne,

dochody o charakterze zwrotnym.

2.1.1. Dochody publiczno-prawne

Dochody publiczno-prawne przypadają jednostkom samorządu terytorialnego na podstawie stosunku prawnego o charakterze publicznym. Prawo do wykorzystywania tych dochodów uzyskują samorządy bezpośrednio na mocy ustawy przydzielającej im określone podatki, udziały w podatkach, opłaty, dotacje i subwencje. Jednakże uzyskanie niektórych dochodów publiczno-prawnych (np. dotacji, subwencji) uzależnione jest od tego czy spełnione zostały określone warunki wyznaczone przez ustawę.

Do dochodów publiczno-prawnych należą:

Podatki pobierane przez gminny organ podatkowy, będące dochodami samorządów gminnych:

podatek od nieruchomości położonych na terenie gminy,

podatek rolny,

podatek leśny,

podatek od środków transportowych,

opłata skarbowa,

podatek od posiadania psów,

opłata targowa,

opłata miejscowa,

samoopodatkowanie mieszkańców.

Podatki stanowiące dochody gminy pobierane przez rządowe organy podatkowe - naczelników urzędów skarbowych:

podatek opłacany w formie karty podatkowej od działalności gospodarczej osób fizycznych,

podatek od spadków i darowizn,

podatek od czynności cywilnoprawnych.

Udziały gmin w podatkach i opłatach:

a) udział w podatku dochodowym od osób fizycznych,

b) udział w podatku dochodowym od osób prawnych,

c) udział w opłacie eksploatacyjnej pobieranej w związku z wydobywaniem kopalin, surowców mineralnych i od innej działalności.

Udział powiatu w podatku dochodowym od osób fizycznych zamieszkałych na terenie powiatu.

Udział powiatu w podatku dochodowym od osób prawnych.

Opłaty, ceny, kary grzywny pobierane przez JST.

Subwencja ogólna dla powiatu złożona z części: wyrównawczej, oświatowej i innych.

Dotacje celowe dla JST przekazywane z budżetu państwa (z reguły przez wojewodę) lub z państwowego funduszu celowego:

dotacje celowe z budżetu państwa na realizację zadań zleconych z zakresu administracji rządowej,

dotacje celowe z budżetu państwa na finansowanie lub dofinansowanie zadań własnych jednostek samorządu,

inne dotacje celowe.

Środki pochodzące z budżetu Unii Europejskiej. Środki te przypominają dotacje celowe. Podstawą prawną do ich otrzymania są przepisy wspólnotowe.

Samodzielność dochodowa związana z podatkami, określana mianem władztwa podatkowego, zależy od tego, w jakim zakresie ich konstrukcja jest kształtowana przez państwo w ramach ogólnie przyjętych przepisów oraz od uprawnień samorządu do ustanawiania podatków poza ustanawianymi przez państwo.

Zakres uprawnień rad gmin w sprawach poszczególnych podatków jest zróżnicowany i przedstawiony został w tabeli 3.

Tabela 3

Podatki stanowiące dochody gmin

NAZWA |

PODSTAWA PRAWNA

|

DECYZJE RADY GMINY |

Podatek od nieruchomości |

Ustawa z 12 I 1991 r. o podatkach i opłatach lokalnych |

Stawki podatkowe |

Podatek rolny |

Ustawa z 15 XI 1984 r. o podatku rolnym |

Cena żyta przyjmowana do wyliczenia wielk. podatku |

Podatek od środków transportowych |

Ustawa o podatkach i opłatach lokalnych |

Stawki podatkowe |

Karta podatkowa |

Ustawa z 20 XI 1998 r. o zryczałt.podatku od niektórych przychodów osiąganych przez osoby fizyczne |

-- |

Podatek od posiadania psów |

Ustawa o podatkach i opłatach lokalnych |

Stawki podatkowe |

Podatek od spadków i darowizn |

Ustawa z 28 VII 1983 r. o podatku od spadków i darowizn |

-- |

Podatek od czynności cywilnoprawnych |

Ustawa z 9 IX 2000 r. o podatku od czynności cywilnoprawnych |

-- |

Podatek leśny |

Ustawa z 30 X 2002 r. o podatku leśnym |

Cena drewna przyjmowana do wyliczenia podatku |

Źródło: W. Misiąg - Polityka dochodowa JST w 2006 roku - „WSPÓLNOTA” nr 3 z 22.10.2005 r.,s. 5

W przypadku tzw. podatków lokalnych rada gminy ustala bezpośrednio stawki, przy czym:

stawki te nie mogą być wyższe od stawek określonych na dany rok przez ministra finansów zgodnie z zasadami waloryzacji stawek ustalonymi w ustawie o podatkach

i opłatach lokalnych,stawki podatku od środków transportowych nie mogą być ponadto niższe od określonych w ustawie stawek minimalnych.

Stawki podatków lokalnych ustalane są w zasadzie na dany rok podatkowy. Jeśli jednak rada nie podjęłaby decyzji o stawkach na kolejny rok podatkowy, to zgodnie z art.20a ustawy o podatkach i opłatach lokalnych obowiązywały będą nadal stawki z poprzedniego roku (z ewentualną korektą wynikającą ze zwiększenia dolnych granic stawek podatku od środków transportowych). W przypadku trzech podatków: od spadków i darowizn, od czynności cywilnoprawnych oraz karty podatkowej - ustawy nie przewidują ingerencji władz gminy w wysokość stawek. Większość stawek podatków należnych gminom określana jest kwotowo, a nie przez ich odniesienie do podstawy wymiaru podatku, dlatego maksymalne stawki większości podatków zaliczanych do dochodów gmin są corocznie waloryzowane. Podstawą waloryzacji stawek podatków:

od nieruchomości,

od środków transportowych,

od posiadania psów,

są zmiany cen towarów i usług konsumpcyjnych, stawki podatku od spadków oraz darowizn korygowane są o wskaźnik wzrostu cen towarów nieżywnościowych trwałego użytku, stawki podatków rolnego i leśnego zależą od cen żyta i drewna. Od władz gminy zależy, w jakim stopniu możliwości dostosowywania stawek do zmieniającego się poziomu cen są wykorzystywane.

Podstawowym podatkiem lokalnym w Polsce jest podatek od nieruchomości, który jednocześnie stanowi najważniejsze źródło dochodów własnych gmin. Podmiotem tego podatku są osoby fizyczne, prawne oraz jednostki organizacyjne nie posiadające osobowości prawnej, które przede wszystkim są właścicielami lub samoistnymi posiadaczami nieruchomości albo obiektów nie złączonych trwale z gruntem lub wieczystymi użytkownikami nieruchomości albo ich części. Przedmiot podatku stanowią budynki lub ich

części, budowle lub ich części związane z prowadzeniem działalności gospodarczej (innej niż rolnicza lub leśna), grunty nie objęte przepisami o podatku rolnym lub leśnym, grunty objęte tymi przepisami, ale przeznaczone na inną działalność niż rolnicza lub leśna, grunty pod jeziorami. Podstawę opodatkowania podatkiem od nieruchomości stanowią: powierzchnia użytkowa budynków lub ich części, wartość początkowa budowli stanowiąca podstawę obliczenia odpisów amortyzacyjnych, powierzchnia gruntów .

Stawki w podatku od nieruchomości ustalane są kwotowo w drodze rozporządzenia Ministra Finansów, który ustala ich maksymalny poziom, zaś rada gminy ma możliwość określania wysokości stawek tylko w granicach ustawy. Istnieją zwolnienia od podatku od nieruchomości, które można ująć następująco, w trzy grupy:

zwolnienia przewidziane przez ustawę o podatkach i opłatach lokalnych,

zwolnienia przewidziane w innych ustawach,

zwolnienia wprowadzane przez radę gminy.

Podatek od nieruchomości dotyczący osób fizycznych powinien być zapłacony

w czterech ratach i w terminach: do dnia 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego. Osoby prawne i jednostki organizacyjne nie mające osobowości prawnej są obowiązane wpłacać należny podatek od nieruchomości na rachunek właściwej gminy bez wezwania, tj. bez konieczności wydawania i doręczania decyzji przez gminny organ podatkowy w terminie do dnia 15 każdego miesiąca.

Podatek rolny stanowi istotne źródło dochodów własnych dla gmin wiejskich. Jednak wydajność tego źródła z roku na rok spada głównie wskutek trudnej sytuacji w rolnictwie. Podmiotem podatku rolnego są osoby fizyczne, prawne oraz jednostki organizacyjne nie mające osobowości prawnej będące właścicielami albo samoistnymi posiadaczami gruntów wchodzących w skład gospodarstw rolnych lub posiadaczami (na podstawie zawartej umowy albo innego tytułu prawnego, a także bezumownie) gruntów wchodzących w skład gospodarstw rolnych stanowiących własność Skarbu Państwa lub gminy.

Podstawą opodatkowania podatkiem rolnym jest powierzchnia gospodarstwa rolnego wyrażona w specjalnych jednostkach obliczeniowych - hektarach przeliczeniowych. Liczbę hektarów przeliczeniowych gospodarstwa rolnego ustala się na podstawie jego powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów oraz zaliczenia gminy do określonego okręgu podatkowego. Okręgi podatkowe to gminy, miasta lub dzielnice

w miastach wydzielone w zależności od warunków ekonomicznych oraz produkcyjno-klimatycznych. Dla gruntów pozostałych (do tej pory w zasadzie opodatkowanych podatkiem od nieruchomości) podstawą do opodatkowania jest liczba hektarów rzeczywistych (fizycznych), wynikająca z ewidencji. Stawka od 1 ha przeliczeniowego wynosi równowartość pieniężną 2,5 kwintala żyta, a od 1 ha fizycznego jest dwukrotnie wyższa

i wynosi równowartość pieniężną 5 kwintali żyta. Obliczenia dokonuje się na podstawie średniej ceny skupu żyta za pierwsze trzy kwartały roku poprzedzającego rok podatkowy. Średnią cenę skupu ustala się na podstawie komunikatu Prezesa Głównego Urzędu statystycznego ogłaszanego w Monitorze Polskim w terminie 20 dni po upływie trzeciego kwartału.

Przepisy ustawy o podatku rolnym przewidują zwolnienia i ulgi, które można podzielić na ustawowe oraz przyznawane przez gminę. Zwolnienia ustawowe obejmują użytki rolne klas V, VI, Via i grunty położone w pasie drogi granicznej. Ulgi zaś obejmują grunty położone na terenach podgórskich i górskich. Wykaz miejscowości podgórskich i górskich dla województwa ustala wojewoda. Kolejna grupę stanowią zwolnienia określone ustawowo, a przyznawane na podstawie decyzji wójta na wniosek podatnika. Obejmują one m.in.: grunty orne, łąki i pastwiska objęte melioracją, grunty powstałe z zagospodarowania nieużytków (na 5 lat) oraz grunty otrzymane wskutek wymiany lub scalenia (1 rok).

Wysokość podatku rolnego ustala w drodze decyzji wójt (burmistrz, prezydent) właściwy ze względu na miejsce położenia gruntu, a płatny jest w czterech ratach tak jak podatek od nieruchomości. Gdy jednak chodzi o osoby prawne, jednostki organizacyjne Agencji Własności Rolnej Skarbu Państwa oraz jednostki organizacyjne Lasów Państwowych, to są one obowiązane składać organowi gminy w terminie do 15 stycznia roku podatkowego deklaracje, samodzielnie obliczyć i wpłacać obliczony podatek rolny

w terminach wymienionych wcześniej.

Podatkiem objęte są grunty bez względu na obszar, jeżeli tylko nie są zajęte na prowadzenie działalności gospodarczej innej niż rolnicza, co eliminuje istniejący wcześniej problem opodatkowania użytków rolnych innymi podatkami. Rozdrobnione grunty, położone nawet na terenie różnych województw, jeśli tylko znajdują się w ręku jednego podmiotu podlegają łączeniu w gospodarstwo rolne.Zajęcie gruntów rolnych na prowadzenie działalności gospodarczej powoduje opodatkowanie ich podatkiem od nieruchomości.

Podatek leśny w swojej istocie i konstrukcji podobny jest do podatku rolnego. Jest podatkiem majątkowym, pobieranym samodzielnie przez organy gminy. Obowiązek podatkowy ciąży na osobach fizycznych, osobach prawnych, jednostkach organizacyjnych nie mających osobowości prawnej, które są właścicielami albo samoistnymi posiadaczami lasów lub posiadają lasy stanowiące własność Skarbu Państwa lub gminy na podstawie zawartej umowy lub innego tytułu prawnego a także bezumownie. W przypadku lasów państwowych obowiązek podatkowy ciąży na nadleśnictwach.

Przedmiotem podatku są wszystkie lasy, z wyjątkiem lasów zajętych na wykonywanie innej działalności gospodarczej niż działalność leśna, przyjęto że lasem jest grunt sklasyfikowany w ewidencji gruntów i budynków jako las.

Aktualnie podstawę opodatkowania stanowi faktyczna powierzchnia lasu, wynikająca z ewidencji, wyrażona w hektarach. Stawka podatku leśnego ustalana jest na podstawie średniej ceny sprzedaży drewna uzyskanej przez nadleśnictwa za pierwsze trzy kwartały roku poprzedzającego rok podatkowy i wynosi równowartość pieniężną 0,220 m drewna z 1 ha. Lasy ochronne oraz wchodzące w skład rezerwatów przyrody i parków narodowych zostały opodatkowane preferencyjnie, a stawka obniżona jest z mocy ustawy o 50%. Rada gminy może wprowadzać dodatkowe zwolnienia od podatku leśnego.

Podatek leśny ustalany i pobierany jest na zasadach takich samych jak podatek rolny omówiony wcześniej.

Podatek od środków transportowych stanowił wydajne źródło dochodów gmin do 1998 r., kiedy to zostały z niego wyłączone samochody osobowe. Obecnie przedmiotem podatku są samochody ciężarowe, ciągniki, przyczepy, naczepy i autobusy. Podstawą opodatkowania jest uzależniona od rodzaju środka, jego dopuszczalnej masy całkowitej, rodzaju zawieszenia, możliwości używania łącznie z naczepą lub przyczepą, a w przypadku autobusów - od liczby miejsc do siedzenia.

Obowiązek podatkowy ciąży na osobach fizycznych i osobach prawnych będących właścicielami środków transportowych. Jako właścicieli traktuje się również jednostki administracyjne nie mające osobowości prawnej, na które środek transportowy jest zarejestrowany.

Stawki podatku od środków transportowych ustala rada gminy w drodze uchwały, przy czym roczna stawka podatku od jednego środka transportu nie może przekroczyć wymienionej w ustawie granicy kwotowej, a także nie może być niższa od określonej

w ustawie stawki minimalnej. Rada gminy może różnicować wysokość stawek uwzględniając np. rok produkcji oraz wprowadzać zwolnienia inne niż wynikające z ustawy, ale nie mogą one dotyczyć środków transportowych, dla których ustawodawca wprowadził stawki minimalne. Zwolnione od podatku z mocy ustawy są pojazdy będące w posiadaniu przedstawicielstw dyplomatycznych, urzędów konsularnych i innych misji zagranicznych, pojazdy stanowiące zapasy mobilizacyjne, pojazdy specjalne i pojazdy używane do celów specjalnych, zabytkowe środki transportowe.

Od 1 stycznia 2003 r. podatnicy są zobowiązani do składania deklaracji na podatek od środków transportowych w terminie do 15 lutego roku podatkowego.

Od 1 stycznia 2005 r. istnieje możliwość czasowego wycofania pojazdu z ruchu, powodująca okresowe wygaśnięcie obowiązku podatkowego.

Podatek od posiadania psów -płatnikiem tego podatku są jedynie osoby fizyczne posiadające psy, przedmiotem podatku jest posiadanie psa, a podstawą opodatkowania liczba psów. Górna granica stawek podatku określona jest w ustawie, przy czym co roku jest ona podwyższana w drodze rozporządzenia Ministra Finansów w stopniu odpowiadającym wskaźnikowi wzrostu cen detalicznych w stosunku do roku poprzedniego.

Największe władztwo podatkowe maja gminy w podatku od posiadania psów. Rada gminy ustala co roku stawki podatku (przy czym maksymalna stawka ustalona jest

w ustawie), szczegółowe zasady ustalania, poboru, terminy płatności, może wprowadzić generalne zwolnienie jej mieszkańców z tego podatku oraz wprowadzać inne zwolnienia niż określone w art. 13 ust. 2 ustawy o podatkach i opłatach lokalnych. Ustawowe zwolnienia dotyczą: członków personelu przedstawicielstw dyplomatycznych (pod warunkiem wzajemności), osób powyżej 70 lat prowadzących samodzielnie gospodarstwo domowe (od jednego psa), osób kalekich (niewidomych, głuchoniemych, niedołężnych) oraz osób, które trzymają psy w celu pilnowania gospodarstwa rolnego (nie więcej niż dwa psy na gospodarstwo).

Opłatę targową pobiera się od osób fizycznych, osób prawnych oraz jednostek organizacyjnych nie mających osobowości prawnej, dokonujących w danym dniu sprzedaży na targowiskach. Targowiskami w świetle ustawy są wszelkie miejsca, w których prowadzony jest handel, w szczególności z ręki, koszów, stoisk, wozów konnych, przyczep, pojazdów samochodowych, a także sprzedaż zwierząt, środków transportowych i części do środków transportowych.

Rada gminy określa dzienną stawkę opłaty, zasady jej ustalania i poboru oraz terminy płatności. Górną granicę dziennej stawki ustala corocznie Minister Finansów w drodze rozporządzenia. Zwolnienia od opłaty targowej przyjęte ustawowo obejmują podatników podatku od nieruchomości w związku z nieruchomościami lub obiektami budowlanymi nie złączonymi trwale z gruntem, położonymi na terenie targowiska. Rada gminy może także wprowadzić zwolnienia od opłaty targowej.

Opłata miejscowa jest pobierana od osób fizycznych przebywających czasowo

w celach wypoczynkowych, zdrowotnych lub turystycznych w miejscowościach posiadających korzystne właściwości klimatyczne, walory krajobrazowe oraz warunki umożliwiające pobyt osób w tych celach.Opłata jest pobierana za każdy dzień pobytu

w takich miejscowościach.

Rada gminy określa stawki opłaty miejscowej, nie wyższe niż ustawowy limit, zasady ustalania i poboru opłaty, terminy płatności oraz zwolnienia inne niż przewiduje ustawa.

W sprawach samoopodatkowania mieszkańców na cele publiczne rozstrzyga się wyłącznie w drodze referendum gminnego, które przeprowadza się z inicjatywy rady lub na wniosek co najmniej 1/10 mieszkańców uprawnionych do głosowania. Jest ono ważne, jeżeli wzięło w nim udział co najmniej 30% uprawnionych do głosowania.

Podatek opłacany w formie karty podatkowej, jest to zryczałtowany podatek dochodowy opłacany przez osoby fizyczne. Opodatkowanie w tej formie ustalane jest

w drodze decyzji urzędu skarbowego na wniosek zainteresowanego podatnika. Jest to forma dogodna dla podatnika, gdyż nie wymaga prowadzenia skomplikowanej ewidencji (księgi przychodów i rozchodów). Jeżeli jednak podatnik dostrzega, że ta forma podatku jest dla niego niekorzystna, to ustawodawca dopuszcza możliwość wyboru między kartą podatkową

a podatkiem dochodowym na ogólnie obowiązujących zasadach. Podatnikami tego podatku mogą być osoby fizyczne prowadzące pozarolniczą działalność gospodarczą m.in. w takich dziedzinach jak: rzemiosło i usługi, handel detaliczny artykułami spożywczymi nieżywnościowymi, gastronomia, transport, opieka nad dziećmi i osobami chorymi, usługi edukacyjne. Stawka podatku określona jest w tabeli będącej załącznikiem do ustawy . Jest stała i pobierana miesięcznie, a jej wysokość zależy od: rodzaju działalności, liczby zatrudnionych pracowników oraz liczby mieszkańców miejscowości.

Zryczałtowany podatek dochodowy w formie karty podatkowej jest podatkiem gminnym, w zakresie którego gminy nie posiadają władztwa podatkowego, a wpływy do budżetów gminnych są nieznaczne. Przeciętny ich udział w gminnych dochodach z podatków i opłat wynosił w ostatnich latach 1,8%.

Podatek od spadków i darowizn opłacają osoby fizyczne (z wyjątkiem, gdy obdarowanym jest osoba prawna), będące obywatelami polskimi lub mające miejsce stałego pobytu w Polsce, które w sposób nieodpłatny nabyły na własność rzeczy lub prawa majątkowe. W przypadku darowizny obowiązek podatkowy ciąży solidarnie na obdarowanym i darczyńcy. Podstawę opodatkowania stanowi czysta wartość nabytych rzeczy i praw majątkowych, tj. wartość uzyskana po potraceniu długów i ciężarów. W ustawie określona jest kwota wolna od podatku i przewidziane są zwolnienia i ulgi od podatku np. nabycie gospodarstwa rolnego, zakładu wytwórczego. Wysokość stawki podatku zależy od wielkości podstawy opodatkowania oraz grupy podatkowej, do której zaliczany jest nabywca, co z kolei zależy od stopnia pokrewieństwa łączącego zbywcę z nabywcą. Dochody z tego podatku nie stanowią istotnej pozycji w gminnych budżetach - przeciętny ich udział w gminnych dochodach z podatku i opłat wynosił w latach 1991-2000 0,54%.

Konstrukcja udziału gmin w podatku dochodowym od osób fizycznych i prawnych

z punktu widzenia samodzielności finansowej jest formą partycypacji w tych podatkach

i eliminuje władztwo podatkowe gmin i innych jednostek samorządu terytorialnego. Wielkość dochodów budżetów samorządowych z tego tytułu zależy od prowadzonej przez państwo na szczeblu centralnym aktualnej polityki gospodarczej i społecznej. Do końca 2003r. gminom przypadało 27,6% wpływów budżetu państwa z podatku dochodowego od osób fizycznych zamieszkałych na terenie danej gminy oraz 5% wpływów z podatku dochodowego od osób prawnych zlokalizowanych na obszarze gminy.

Opłata eksploatacyjna jest istotnym źródłem dochodów budżetowych dla tych gmin, na których obszarze eksploatuje się złoża kopalin. Złożem kopaliny jest takie naturalne nagromadzenie minerałów i skał oraz innych substancji stałych, gazowych i ciekłych, których wydobywanie może przynieść korzyść gospodarczą.

1 Przedsiębiorca wydobywający kopalinę oraz przedsiębiorca wydobywający surowiec mineralny z odpadów po robotach górniczych lub procesach wzbogacania kopalin uiszcza opłatę eksploatacyjną wymierzoną przez organ koncesyjny (minister do spraw środowiska, wojewoda, starosta). Jest ona wymierzona w zależności od ilości wydobytej kopaliny albo surowca mineralnego. Wysokość opłaty organ koncesyjny ustala kwartalnie na podstawie informacji składanej przez przedsiębiorcę lub ustaleń dokonywanych samodzielnie przez organ koncesyjny. Wpływy z opłaty eksploatacyjnej w 60% stanowią dochód gminy, na terenie której jest prowadzona działalność objęta koncesją, a w 40% dochód Narodowego Funduszu Ochrony Środowiska i Gospodarki wodnej.

Rada gminy może wprowadzić opłatę administracyjną za czynności urzędowe wykonywane przez podległe jej organy, jeśli czynności te nie są objęte przepisami o opłacie skarbowej. Wprowadzana ona jest uchwałą rady gminy, w której określa się zasady ustalania

i poboru, terminy płatności i wysokość stawek, na poziomie nie przekraczającym ustawowego limitu.

Istotną pozycję w gminnych budżetach stanowią dochody z opłaty skarbowej, które

w ostatnich latach znacznie przekraczają udział dochodów z podatku rolnego, czy też podatku od środków transportowych. Opłata skarbowa ma charakter powszechny

i obowiązuje osoby fizyczne, osoby prawne i jednostki organizacyjne nie mające osobowości prawnej. Opłacie podlegają różnorodne sytuacje i czynności:

sprawy indywidualne - podania, odwołania, zażalenia,

czynności urzędowe dokonywane na podstawie zgłoszenia,

zaświadczenia oraz zezwolenia, pozwolenia, koncesje wydawane na wniosek zainteresowanego,

weksle, dokumenty przewozowe i dokumenty stanowiące ustanowienie pełnomocnictwa.

Różne rodzaje spraw z zakresu administracji publicznej nie podlegają ustawowo opłacie skarbowej, np.: podania, zaświadczenia i czynności urzędowe w sprawach ubezpieczenia zdrowotnego i społecznego, powszechnego obowiązku obrony, zatrudnienia, nauki

i szkolnictwa oraz w sprawach alimentacyjnych.

Tabela stanowiąca załącznik do ustawy określa wykaz sytuacji objętych opłata skarbową, wysokość stawek opłaty oraz zwolnienia od opłaty. Gmina nie posiada żadnego władztwa w tych kwestiach. Stawki są stawkami kwotowymi lub procentowymi. Wpływy

z opłaty skarbowej stanowią w całości dochód gminy.

Gmina pobiera opłatę za wydanie zezwolenia na sprzedaż napojów alkoholowych, ustaloną w rocznej wysokości odpowiadającej urzędowej cenie detalicznej 5 litrów spirytusu luksusowego za każdy rok objęty zezwoleniem na sprzedaż napojów zawierających do 18% alkoholu i piwa oraz 20 litrów spirytusu luksusowego za każdy rok objęty zezwoleniem na sprzedaż napojów mających więcej niż 18% alkoholu. Opłaty wnoszone są do kasy gminy wraz z pisemnym oświadczeniem o wartości sprzedaży napojów alkoholowych w poprzednim roku. Środki finansowe uzyskane z tej opłaty powinny zostać przeznaczone na realizację działań gminy związanych z profilaktyką i rozwiązywaniem problemów alkoholowych.

Obok opłat pobieranych przez samorządy i wymienionych powyżej, występują także inne szczególne opłaty o różnorodnym charakterze i znaczeniu:

opłaty związane z doprowadzeniem i pobytem w izbie wytrzeźwień,

opłaty za znakowanie zwierząt i wystawianie świadectw miejsca pochodzenia zwierząt,

opłaty za usuwanie drzew i krzewów oraz inne opłaty i kary za gospodarcze korzystanie ze środowiska i wprowadzanie w nim zmian,

opłaty i kary drogowe m.in. za parkowanie pojazdów samochodowych na drogach,

grzywny nakładane przez straż miejską,

grzywny w celu przymuszenia,

opłaty za czynności egzekucyjne.

Subwencje ogólne i dotacje celowe pochodzą ze źródeł zewnętrznych, którymi są scentralizowane zasoby środków publicznych. Dochody te nazywane są tranferowanymi, obcymi lub uzupełniającymi. Samorząd jest jedynie beneficjentem tych środków, bowiem decyzje dotyczące ich przekazywania zapadają na szczeblu centralnym, a następnie przekazywane samorządowi według określonych prawem zasad, odrębnie ustalonych dla poszczególnych kategorii zasileń. O przeznaczeniu środków otrzymanych z tytułu subwencji decyduje rada gminy. Subwencja ogólna dla gmin składa się z :

części wyrównawczej - złożonej z kwoty podstawowej

i kwoty uzupełniającej,

części równoważącej,

części oświatowej.

Subwencję wyrównawczą (kwota podstawowa), otrzymują gminy słabsze ekonomicznie , znajdujące się w gorszej sytuacji z punktu widzenia własnych dochodów podatkowych na jednego mieszkańca gminy w stosunku do średniej obliczanej dla ogółu gmin w kraju. Gminy słabo rozwinięte pod względem gospodarczym uzyskują odpowiednie wyrównanie nawiązujące do stanu przeciętnego, obliczanego w stosunku do wszystkich gmin. Kwotę uzupełniającą otrzymuje gmina, w której gęstość zaludnienia jest niższa od średniej gęstości zaludnienia w kraju.

Część równoważącą subwencji ogólnej dzieli się między gminy w celu uzupełnienia dochodów w związku ze zmianą finansowania niektórych zadań. Zmiany wprowadzone od 2004 r. polegają m.in. na przekazaniu samorządom niektórych nowych zadań, ograniczeniu dotacji celowych, zwiększeniu udziałów w podatkach dochodowych, innej konstrukcji

w zakresie subwencji wyrównawczych.

Kwotę przeznaczona na część oświatową subwencji ogólnej dla wszystkich jednostek samorządu terytorialnego ustala się w łącznej kwocie nie mniejszej niż 12,8% planowanych budżetów państwa. Kwotę tą rozdziela się pomiędzy gminy, powiaty i województwa według zasad ustalonych w drodze rozporządzenia przez ministra właściwego do spraw oświaty

i wychowania, po zasięgnięciu opinii reprezentacji jednostek samorządu terytorialnego,

z uwzględnieniem typów i rodzajów szkół prowadzonych przez samorządy, oraz liczby uczniów w tych szkołach. Subwencja oświatowa skierowana jest głównie na finansowanie wydatków bieżących szkół i placówek prowadzonych przez jst, a także dotowanie szkół

i placówek publicznych oraz niepublicznych prowadzonych przez podmioty nie będące jednostkami samorządu terytorialnego.

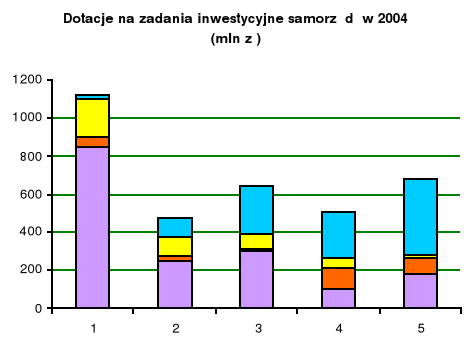

Dotacje celowe przyznawane są jst na sfinansowanie zadań z zakresu administracji rządowej i innych zadań zleconych ustawami oraz na dofinansowanie zadań własnych tych jednostek. Zadania zlecone wynikają z ustaw szczególnych regulujących określone dziedziny działalności społecznej lub gospodarczej (np. ustawa o pomocy społecznej, ustawa o świadczeniach rodzinnych), a także mogą występować zadania z zakresu administracji rządowej wykonywane przez gminę na podstawie porozumienia z organami administracji rządowej, polegające na przekazaniu zadań i kompetencji między nie podporządkowanymi sobie organami administracji publicznej. Gmina wykonując te zadania otrzymuje dotacje celowe w wysokości zapewniającej realizacje tych zadań. W 2004 roku podobnie jak w 2003 roku jednostki samorządów terenowych otrzymały łącznie około 3,8 miliarda złotych

z dotacji, czyli około ¼ całości wydatków majątkowych. Strukturę tych dotacji pokazuje rysunek numer 2.

Rysunek 2

Źródło: P. Swianiewicz: Inwestycje w infrastrukturę techniczną, „WSPÓLNOTA” nr. 21/.2005, s.28

Dotacje celowe mogą być również udzielane na:

dofinansowanie inwestycji gmin realizowanych jako zadania własne,

finansowanie lub dofinansowanie bieżących zadań własnych gmin,

finansowanie zadań gminy realizowanych na podstawie porozumień.

Przekazywanie dotacji celowych gminom, powinno być w trybie umożliwiającym pełne i terminowe wypełnienie dotowanych zadań. Dotacje podlegają jednak zwrotowi do budżetu państwa w części, w jakiej dane zadanie nie zostało zrealizowane.

Środki z budżetu Unii Europejskiej dla jednostek samorządu terytorialnego przypominają dotacje celowe z budżetu państwa. Maja one z reguły charakter dotacji inwestycyjnych, uzupełniających koszty finansowania inwestycji. Podstawą prawną ich zastosowania są przepisy wydane przez Unię Europejską. Polskie prawo dotyczące środków (dotacji) z budżetu Unii Europejskiej ma charakter dostosowawczy i uzupełniający. Zasady

i kryteria ogólne wynikają z przepisów wspólnotowych.

Przystąpienie Polski do Unii Europejskiej i umożliwienie dostępu do nowych źródeł finansowania oraz coraz sprawniejsze poruszanie się administracji samorządowej

w zawiłościach procedur unijnych i innych instytucji, z których wsparcia można korzystać spowodowało radykalny wzrost samorządów korzystających ze źródeł zagranicznych, co przedstawia tabela 4.

Tabela 4

Odsetek JST korzystających ze środków zagranicznych

w latach 2002-2004 (w proc)

|

2002 |

2003 |

2004 |

Województwa |

100 |

100 |

100 |

Powiaty |

29 |

64 |

88 |

Miasta na prawach powiatu |

47 |

71 |

92 |

Inne miasta |

18 |

33 |

67 |

Gminy wiejskie |

16 |

37 |

68 |

Źródło:P. Swianiewicz: Wykorzystanie środków zagranicznych - „WSPÓLNOTA” nr 25 z 10.12,2005, s.18

2.1.2. Dochody prywatno-prawne

Jedną z form zasilania lokalnych budżetów w środki finansowe są dochody prywatnoprawne. Dochody z tego tytułu osiąga jednostka samorządu terytorialnego wykorzystując jako właściciel należące do niej mienie. Mienie samorządowe jest rodzajem mienia publicznego, w skład którego wchodzą przeważnie budynki i urządzenia służące celom administracyjnym, działalności usługowej w związku z wykonywaniem zadań przypisanych jst, jak też majątek przedsiębiorstw użyteczności publicznej oraz inne mienie, którego celem jest przynoszenie zysków. Organy samorządowe maja prawo wykorzystywać swój majątek do prowadzenia własnej działalności usługowej lub nawet produkcyjnej. Jako właściciel mogą poszczególne składniki swego majątku wynająć, wydzierżawić, oddać

w użytkowanie wieczyste, wnieść jako udział lub wkład do spółki lub spółdzielni, może powołać zakład, może też sprzedać odpowiedni składnik mienia komunalnego. Dochody prywatno-prawne uzyskuje więc jednostka samorządu na podstawie zawieranych umów cywilnoprawnych lub innych czynności prywatno-prawnych określonych przepisami prawa cywilnego lub handlowego. Dochody z posiadanego majątku są tą częścią dochodów własnych, na które samorząd terytorialny ma największy wpływ, co przejawia się przede wszystkim w możliwości ustalania ich rodzajów i wysokości. Dochody z tego tytułu sprzyjają również uniezależnieniu się samorządu terytorialnego od organów państwowych.

Do dochodów prywatno-prawnych (majątkowych) uzyskiwanych przez jednostkę samorządu terytorialnego lub działającą w strukturze samorządu jednostkę organizacyjną gminy, powiatu lub województwa należą:

czynsze najmu i dzierżawy,

opłaty z tytułu oddania gruntu stanowiącego własność samorządu w użytkowanie wieczyste lub w zarząd,

wpływy ze sprzedaży nieruchomości jednostki samorządu terytorialnego,

opłaty adiacenckie i opłaty za niezabudowanie lub niezagospodarowanie gruntów

w określonym terminie,udział samorządu powiatowego w dochodach majątkowych Skarbu Państwa,

zyski z samorządowych zakładów i spółek,

przychody z prywatyzacji przedsiębiorstw będących własnością samorządu,

odsetki od środków na rachunkach bankowych gminy, powiatu lub województwa, odsetki od pożyczek udzielanych przez jednostki samorządu,

spadki, zapisy, darowizny.

Wskazane źródła dochodów o charakterze majątkowo-kapitałowym uzupełniane są przez opłaty prolongacyjne oraz odsetki od nieterminowo regulowanych należności stanowiących dochody gminy, odsetki i dywidendy od wniesionego kapitału, dochody płynące z kar pieniężnych, grzywien oraz mających zazwyczaj niewielkie znaczenie zapisów

i darowizn na rzecz jednostki samorządu lokalnego.

Przedstawione grupy dochodów jakie może uzyskiwać jednostka samorządu terytorialnego z majątku, choć mają swoje pozytywne odzwierciedlenie w samodzielności samorządu terytorialnego, nie mają jednak znaczącego udziału w ogólnej strukturze dochodów. Ich udział kształtuje się na poziomie około 10%, przy czym w ostatnich latach obserwuje się tendencje spadkową. Spowodowane jest to przede wszystkim przejmowaniem przez organy gmin wielu zadań z zakresu administracji rządowej finansowanych ze źródeł innych niż dochody własne. Ogranicza to w znacznym stopniu samodzielność finansową gmin i powoduje rozszerzanie zależności finansowej gmin od organów administracji rządowej.

2.1.3. Pozostałe dochody

Źródłem zewnętrznego zasilania finansowego samorządu terytorialnego poza wymienionymi wcześniej dochodami bezzwrotnymi (tj. subwencjami ogólnymi, dotacjami celowymi i udziałami we wpływach z podatków państwowych) mogą być również dochody zwrotne, jako źródło uzupełniające. Zwiększają one pulę środków będących do dyspozycji samorządu jedynie na pewien określony czas, po którym podlegają zwrotowi wraz z kosztami ich uzyskania. Dochody zwrotne mogą przybrać różną formę, ustawa o finansach publicznych wymienia:

kredyty bankowe,

pożyczki,

emisja i sprzedaż papierów wartościowych.

Przychody z tych źródeł mogą być przeznaczone na pokrycie występującego w ciągu roku niedoboru budżetu jednostki samorządu terytorialnego oraz na sfinansowanie wydatków nie znajdujących pokrycia w planowanych dochodach tej jednostki. Przychody te umożliwiają zwiększenie płynności budżetu danego roku oraz sfinansowanie zadań lokalnych i regionalnych, w szczególności dużych projektów inwestycyjnych przekraczających możliwości finansowania z rocznych dochodów budżetu. Natomiast finansowanie tymi przychodami wydatków bieżących jest poważnym obciążeniem budżetu w latach następnych

i może być istotnym zagrożeniem dla realizacji zadań publicznych na odpowiednim poziomie.

Zaciąganie kredytów i pożyczek krótkoterminowych należy do kompetencji organów wykonawczych jednostek samorządu terytorialnego w granicach kwot określonych przez organy stanowiące w uchwałach budżetowych. Jeśli natomiast organ stanowiący nie udzielił takiego upoważniania, to wtedy on sam jest organem do tego właściwym. Zaciąganie kredytów i pożyczek długoterminowych w sytuacji, gdy zaplanowane wydatki są wyższe od zaplanowanych w budżecie dochodów stanowi zaciągnięcie zobowiązania majątkowego przekraczającego zakres zwykłego zarządu i należy do wyłącznej właściwości organów stanowiących.

Konieczność zapewnienia wypłacalności jednostek samorządu terytorialnego

i ochrony interesów społeczności lokalnych spowodowała, że zaciąganie kredytów

i pożyczek zostało obwarowane w przepisach następującymi wymogami:

Kredyty, pożyczki oraz papiery wartościowe emitowane przez j.s.t. mogą być zaciągane do wysokości określonej w uchwale budżetowej.

Kredyty, pożyczki oraz wyemitowane papiery wartościowe z przeznaczeniem na pokrycie występującego w ciągu roku niedoboru budżetu podlegają spłacie lub wykupowi w tym samym roku, w którym zostały zaciągnięte lub wyemitowane.

Jednostki samorządu terytorialnego nie mogą zaciągać zobowiązań finansowych, których maksymalna wartość nominalna, wyrażona w złotych, nie została ustalona w dniu zawierania transakcji.

Łączna kwota długu j.s.t. na koniec roku budżetowego nie może przekraczać 60% dochodów tej jednostki w tym roku budżetowym.

Łączna przypadających do spłaty w danym roku budżetowym rat kredytów i pożyczek oraz potencjalnych spłat kwot wynikających z udzielonych poręczeń wraz z należnymi

w danym roku odsetkami od tych kredytów i pożyczek oraz należnych odsetek

i dyskonta, a także przypadających w danym roku budżetowym wykupów wyemitowanych papierów wartościowych, nie może przekroczyć 15% dochodów budżetowych j.s.t., planowanych na dany rok budżetowy ( w przypadku, gdy relacja państwowego długu publicznego do produktu krajowego brutto przekroczy 55%, kwota ta nie może być większa niż 12% planowanych dochodów budżetu jednostki samorządu terytorialnego).Jednostki samorządu terytorialnego mogą zaciągnąć jedynie takie zobowiązanie finansowe, których koszty obsługi są ponoszone co najmniej raz w roku, przy czym dyskonto od emitowanych papierów wartościowych nie może przekraczać 5% wartości nominalnej oraz niedopuszczalna jest kapitalizacja odsetek.

Ograniczenia swobody sięgania po zwrotne źródła finansowania zadań samorządowych wynikają również z systemowego powiązania deficytów budżetów jednostek samorządu terytorialnego z deficytem budżetu państwa oraz włączenia do państwowego długu publicznego długu zaciągniętego przez jednostki samorządu terytorialnego.