f (0, 1) = ![]()

(Yt - 0 - 1xt)2 = ![]()

et2 ![]()

Literatura:

„Prognozowanie gospodarcze” M Cieślak, PWN III wydanie

„Prognozowanie gospodarcze” Dittman AE Wrocław

„Predykcja ekonometryczna” A. Zewiasz

Wykład 1 - 13.10.2001

Wyznaczanie prognoz

Prognozowanie ilościowe czyli predykcja pozwala wyznaczać prognozy za pomocą przesłanek z modeli ekonometrycznych. Nie dotyczy ono tylko przyszłości ale może także dotyczyć przeszłości lub teraźniejszości. Prognozowanie ma ścisłe powiązania z demografią.

Prognozowanie wykorzystywane jest między innymi w Głównym Urzędzie Statystycznym oraz w dużych przedsiębiorstwach czy centralach gdzie za pomocą prognozowania ocenia się perspektywy planowanej produkcji.

Podstawowe pojęcia:

model ekonometryczny

(wg Z. Czerwińskiego) - może być rozumiany ogólnie, intuicyjnie jako obraz, odbicie, odwzorowanie określonego obiektu w określonym języku.

Model ekonometryczny - również będzie układem równań odwzorowującym wyróżnione zależności między zjawiskami ekonomiczno - społecznymi.

Część związków można mierzyć a niektóre nie.

Związki mierzalne nazywane są korelacyjnymi.

Y = f (x1, x2 ......xkၖ)

y - zjawisko badane

x1,x2-zjawiska, czynniki

ၖ- składnik losowy (psi,) - jest to łączny efekt oddziaływania na zmienną y, oddziałuje na te i inne czynniki, które nie zostały uwzględnione bezpośrednio w zbiorze x.

Jest to zmienna losowa o określonym rozkładzie.

E(ၖ) = 0; D2(ၖ) = ၤ2 = const. (ၤ2 - wariancja)

liniowy model ekonometryczny

Yt = ၡ0 + ၡ1xt + ၸt t = 1,2,………….,n

gdzie:

ၸt - składnik losowy

ၡ0 - współczynnik kierunkowy funkcji regresji

Aby przedłużyć prognozę od 1,2,.............,n należy wykonać estymację parametrów ၡ0 i ၡ1.

Do estymacji parametrów wykorzystuje się metodę najmniejszych kwadratów.

MNK polega na znajdowaniu takich wartości ocen parametrów strukturalnych modelu, by suma kwadratów odchyleń zaobserwowanych (empirycznych) wartości i zmiennej y, od jej wartości teoretycznych wyznaczonych przez model była najmniejsza w przypadku jednej zmiennej objaśniającej.

MNK polega na znajdowaniu takiej prostej , która jest najlepiej dopasowana, do wszystkich punktów empirycznych, czyli minimalizowana jest sumą kwadratów reszt (ut).

Klasyczne założenia MNK

Zmienne objaśniające x są nielosowe i niewspółliniowe k<n;

Istnieje n populacji składników losowych, o nadziejach matematycznych E(ၖt)=0 i stałych wariancjach o skończonych wartościach ၤ2 =D2(ၖt) = const, t= 1, 2, 3, ...... n.

Realizacje zmiennych tworzą proces czysto losowy tzn., że następuje po sobie realizacja składnika losowego , są nieskorelowane, czyli ρ(ၖt; ၖts)= 0 dla t ≠ s

składniki losowe są nieskorelowane ze zmiennymi objaśniajacymi.

Jeżeli ww. założenia są spełnione to estymator ma dobre własności tzn.

jest nieobciążony;

zgodny;

najbardziej efektywny;

f (0, 1) = ![]()

(Yt - 0 - 1xt)2 = ![]()

et2 ![]()

et2 = Yt - (0 - 1xt)

^ ^

f (0, 1) = minimum

gdy wartość zmiennej objaśniającej zależy od więcej niż jednej zmiennej objaśnianej

Yt = ၡ0 + ၡ1xt1 + ၡ2xt2 + …………. + ၡkxtk + ၸt

t = 1,2,……………,n

parametr „ၡ1” wskazuje o ile przeciętnie zmieni się wartość „y” jeśli „x1” zmieni się o jedną jednostkę w pewnym okresie czasu.

szeregi czasowe - są realizacją procesu stochastycznego który możemy zapisać ciągiem zmiennych losowych.

ၻytၽ= ၻy1, y2, ................., ynၽ szeregi czasowe

gdy „t” jest okresem miesiąca to:

„y1” to np. styczeń

„y2” to luty itd.

gdy zaobserwujemy już jakiś proces wówczas oznaczamy dane małymi literami.

momenty czasu

ၻYtၽ= ၻY1, Y2, ................., Ynၽ

zmienna “Y” jest pewną funkcją która może

przybierać różne wartości „y”

0,3 dla y = 0

PၻY=yၽ = 0,5 dla y = 1

0,2 dla y = 2

PၻY=yၽ = 0 < p < 1

realizacja procesu to ciąg: ၻ0,0,1,1,0,0,0,1ၽ

^

oceniając p wyznaczamy prognozę

![]()

„p” zmienia się jednak z czasem

P ၻYt=yၽ = 0 < p < 1

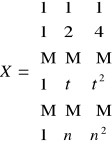

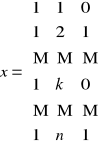

Rachunek macierzowy

Y = ![]()

x =

n x 1 n x (k+1)

Składnik losowy - ၸ (ksi)

ၸ =

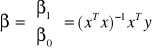

ၡ = ![]()

n x 1 (k + 1) x 1

f (α0, α1, ................... αk) = ![]()

lub w formie macierzowej:

Y = Xα + ξ Y* = Xα ; Y* - wartość teoretyczna funkcji regresji

f(α) = (Y - Yt)T(Y - Y*) = (Y - Xd)T(Y - Xα)

![]()

![]()

gdy, chcemy obliczyć średni błąd szacunku stawiamy hipotezę, że α0 = 0 i próbujemy ją zweryfikować.

Główne klasyczne założenia regresji liniowej.

zakładamy, że dla każdego „t” nadzieja matematyczna równa się 0.

![]()

2. zakładamy, że dla każdego „t” wariancja składnika losowego jest równa δ2 - jest stała

![]()

składnik losowy ma rozkład homostechastyczny

![]()

3. gdy w czasie są nieskorelowane macierze składników losowych

4. zakładamy, że wartości zmiennych objaśniających są nie losowe to znaczy są

ustalone z góry.

R(X) = k+1 ⇒ det (XTX) > 0 R(X) - rząd macierzy

5. czasami wprowadzamy założenie, że wektor składników losowych ma

n-wymiarowy rozkład normalny z nadzieją matematyczną równą 0.

ξ ∼ N(0, In δ2) ⇒ Y ∼ N(Xαi, In δ2)

wektor wartości funkcji regresji (wartości teoretyczne funkcji regresji)

![]()

![]()

![]()

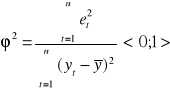

wariancja resztowa

![]()

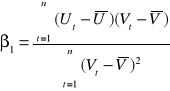

współczynnik zbieżności

![]()

![]()

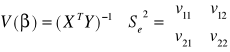

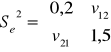

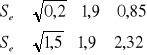

Macierz wariancji i dewariancji estymatorów.

D2(α) = (XTX)-1δ2 Se2 ⇒ δ2

![]()

![]()

![]()

![]()

![]()

; ![]()

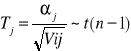

Hipotezy:

a) H0 αj = 0

b) H1 αj ≠ 0

j-oty parametr funkcji jest równy 0, nie ma wpływu ma zmienną objaśniającą.

Sprawdzian testu Studenta

![]()

0

![]()

a → ta → K = (-∞; -ta > ∪ < ta; ∞)

za „a” przyjmujemy małą liczbę np. 0,01; 0,05

Poziom istotności:

prognoza czy wartość symulowana

![]()

XT - wartości hipotetyczne

![]()

Wykład 2 - 28.10.2001

Model potęgowy

![]()

t = 1,2, ........., n

najczęściej rozważany natomiast jest model:

![]()

gdzie:

Zt - poziom zatrudnienia,

Wt - poziom środków trwałych,

α1- elastyczność produkcji względem zatrudnienia.

model ten jest modelem nieliniowym

- estymacja modelu:

![]()

- logarytm modelu:

![]()

Ut, Rt, Vt - są nowymi zmiennymi

po obliczeniu otrzymujemy:

![]()

natomiast ![]()

]

Szczególne modele regresji (trendy).

a) model addytywny jest jednym z modeli szeregu czasowego

Yt,h = f(t) + a(h) + ξt

trend wahania wahania

sezonowe losowe

trend f(t) jest funkcją kolejnych numerów czasów (generalnie obrazuje przyrost).

b) model multiplikatywny.

![]()

rozwój zjawiska obrazuje trend ale wahania sezonowe są coraz większe (brak stabilności)

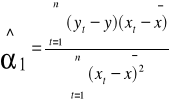

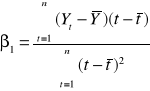

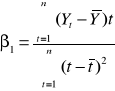

Najprostszą formą trendu jest funkcja liniowa:

f1(t) = β0 + tβ1 + ξt

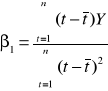

Wyliczenie parametrów na podstawie wzorów analitycznych:

wzór 1:

wzór 2:

wzór 3:

wzór na β0:

![]()

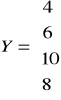

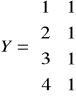

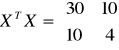

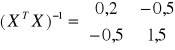

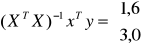

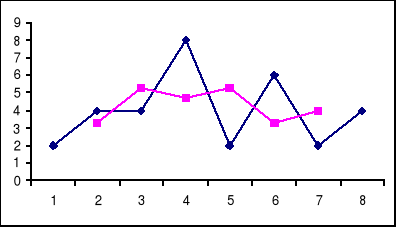

Zadanie:

W miesiącach od stycznia do kwietnia zaobserwowano następujące wydatki: 4, 6, 10, 8.

![]()

![]()

Interpretacja wyniku: Średnio z miesiąca na miesiąc wartość wydatków rosła o 1,6 jednostki.

t |

|

Yt |

Yt- |

|

1 |

4,6 |

4 |

-0,6 |

0,36 |

2 |

6,2 |

6 |

-0,2 |

0,04 |

3 |

7,8 |

10 |

2,2 |

4,84 |

4 |

9,4 |

8 |

-1,4 |

1,96 |

Σ |

|

|

0,0 |

7,2 |

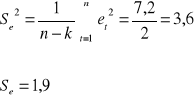

suma reszt

jest to pośredni test sprawdzający poprawność wykonania zadania, gdy otrzymamy 0 zadanie uważa się za wykonane poprawnie.

obliczamy odchylenia wydatków od trendu:

Interpretacja wyniku: Wydatki rzeczywiste odchylają się od trendu o 1,9 jednostki.

oceniamy błąd obliczeń:

Interpretacja wyniku: Średni błąd szacunku czyli odchylenie standardowe estymatora pierwszego β1 jest równe 0,85 jednostki (wskazuje to rząd błędu jakim szacowany jest parametr)

oceniamy względny błąd szacunku (błąd średni)

Interpretacja wyniku: Względny błąd szacunku stanowi 53,1% oceny całego szacunku.

Wyznaczamy prognozę na podstawie trendu:

![]()

![]()

Interpretacja wyniku: Prognoza równa jest 11 jednostek.

Obliczamy możliwy błąd prognozy:

![]()

czyli: ![]()

- średni błąd prognozowania czyli predykcji.

Interpretacja wyniku: Rzeczywiste prognozowania które występują w przyszłości mogą się odchylać o 5,2 jednostki.

Obliczamy odchylenie średniego błędu predykcji:

Rodzaje trendów liniowych.

a) ![]()

![]()

przyrost trendu liniowego

b) aby opisać krzywą z wykresu należy:

![]()

funkcja trendu zapisana jest w postaci funkcji regresji, do obliczenia jej używamy wzorów macierzowych.

c) krzywą tą możemy również modelować za pomocą funkcji wykładniczej:

![]()

![]()

i wyznaczamy logarytm:

![]()

![]()

; ![]()

d) inna postać trendu to:

![]()

model szeregu czasowego wygląda wtedy następująco:

![]()

i wyznaczamy logarytm:

![]()

![]()

e) funkcja logarytmiczna:

![]()

![]()

f) funkcja logistyczna:

![]()

f(t) punkt nasycenia rynku

t

Zadanie:

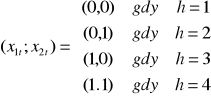

Rozważamy wahania sezonowe o cyklu rocznym, obserwowane będą wartości cechy w poszczególnych miesiącach:

gdzie: t = 1,2 - bieżący numer miesiąca

h = 1,2,3,.......,12- miesiąc w cyklu wahań

k = 1,2,.... - numer roku .

np. obserwacja z piątego roku z marca

to: k=5; h=3

t = (5-1) x 12 + 3 = 48+3 = 51

z obliczenia wynika, że jest to 51 miesiąc z kolei w cyklu który obserwujemy.

cykl dwuokresowy:

![]()

![]()

określa amplitudę

wahania sezonowego

gdzie:

„t” - przyjmujemy jako bieżące półrocze

„h” - numer półrocza (0 - pierwsze półrocze, 1 - drugie półrocze)

„k” - numer roku

macierz danych przyjmuje następującą postać:

cykl kwartalny - wprowadzamy dwie zmienne zero - jedynkowe.

![]()

suma dwóch zmiennych

zero jedynkowych

aby obliczyć cykl miesięczny musimy wprowadzić cztery zmienne zero jedynkowe

numer bieżący miesiąca:

t = (k-1)c+h

wahania sezonowe wprowadzają składnik losowy ηt (eta).

![]()

![]()

![]()

![]()

m - liczba wszystkich lat

![]()

np.

![]()

gdzie: t - numer bieżący kwartału

prognozy kwartalne

wyznacz prognozę na trzeci kwartał piątego roku:

k=5, H=3

T = (k-1)c+H

T = (5-1) 4+3 = 19

badany kwartał jest 19 z kolei badanym kwartałem

obliczamy prognozę:

![]()

Wykład 3 - 10.11.2001

Wyznaczanie tendencji rozwojowych zwanych trendami.

Metody adaptacyjne:

a) metoda średnich ruchomych - metoda wygładzania średnich czasowych.

t |

Yt |

|

|

|

1 |

2 |

- |

- |

- |

2 |

4 |

3,3 |

- |

3,5 |

3 |

4 |

5,3 |

4,0 |

5,0 |

4 |

8 |

4,7 |

4,8 |

5,5 |

5 |

2 |

5,3 |

4,4 |

4,5 |

6 |

6 |

3,3 |

4,4 |

4,0 |

7 |

2 |

4 |

- |

3,5 |

8 |

4 |

- |

- |

- |

obliczeń w tabeli dla średniej ruchomej scentrowanej trzyokresowej dokonano z wzoru:

![]()

a dla średniej ruchomej scentrowanej pięciookresowej z wzoru:

![]()

wykres szeregu ![]()

(3) oraz ![]()

(5) przedstawia się w sposób następujący:

Im więcej składowych tym przebieg jest bardziej łagodny. Zazwyczaj rozważamy średnie 5, 10, 30 i 100 okresowe.

Uogólnienie wzoru na dowolną liczbę składników:

gdy k jest liczbą nieparzystą:

gdy k jest liczbą parzystą:

dla k = 2

![]()

dla k = 4

![]()

dla dowolnej liczby parzystej:

b) średnie ruchome uprzednie:

wzór ogólny:

![]()

w szczególności:

![]()

![]()

Im większe „k” tym prognoza wyznaczona na podstawie tendencji długookresowej a im mniejsze „k” prognoza zależna od czynników bieżących.

przykład:

t |

Yt |

|

|

Ut(2) |

Ut(4) |

Ut2(2) |

Ut2(4) |

1 |

2 |

- |

- |

- |

- |

- |

- |

2 |

4 |

- |

- |

- |

- |

- |

- |

3 |

4 |

3 |

- |

1 |

- |

1 |

- |

4 |

8 |

4 |

- |

4 |

- |

16 |

- |

5 |

2 |

6 |

4,5 |

- 4 |

-2,5 |

16 |

6,25 |

6 |

6 |

5 |

4,5 |

1 |

-1,5 |

1 |

2,25 |

7 |

2 |

4 |

5,0 |

- 2 |

-3,0 |

4 |

9 |

8 |

4 |

4 |

4,5 |

0 |

-0,5 |

0 |

0,25 |

Σ |

|

|

|

0 |

-4,5 |

38 |

17,75 |

wyznaczanie prognozy na okres 9:

wyliczamy błędy prognoz ex - post na podstawie wzoru:

![]()

średnie wartości błędów prognoz obliczamy z wzoru:

![]()

dla badanego przykładu:

![]()

![]()

prognoza przeszacowana

wyznaczenie wariancji predykcji ex - post obliczamy z wzoru:

![]()

dla badanego przykładu:

![]()

⇒ Sp(2) = 2,52

![]()

⇒ Sp(4) = 2,11

wyniki obrazują odchylenia prognoz, ze względu na mniejszy błąd należy wybrać prognozę o parametrze 2,11.

uprzednia mediana ruchoma.

![]()

k = 1,2 ⇒ Met(k) = ![]()

przykład:

t |

Yt |

Met+1(3) |

Met+1(4) |

1 |

2 |

- |

- |

2 |

4 |

4 |

- |

3 |

4 |

4 |

- |

4 |

8 |

4 |

4 |

5 |

2 |

6 |

4 |

6 |

6 |

2 |

5 |

7 |

2 |

4 |

4 |

8 |

4 |

- |

3 |

obliczenie do tabeli:

Met+1(3) - kolejność składników do obliczeń wpisywać rosnąco (od najmniejszej do największej).

mediana dla nieparzystej liczby składników jest składnikiem środkowym.

2,4,4 środkowa 4 czyli mediana

4,4,8 środkowa 4 czyli mediana

2,4,8 środkowa 4 czyli mediana

2,6,8 środkowa 6 czyli mediana

2,2,6 środkowa 2 czyli mediana

2,4,6 środkowa 4 czyli mediana

Met+1(4) - kolejność składników do obliczeń wpisywać rosnąco (od najmniejszej do największej).

mediana dla parzystej liczby składników jest średnią arytmetyczną środkowych dwóch operacji.

2,4,4,8 suma dwóch środkowych cyfr dzielona przez dwa 8:2 = 4

2,4,4,8 suma dwóch środkowych cyfr dzielona przez dwa 8:2 = 4

2,4,6,8 suma dwóch środkowych cyfr dzielona przez dwa 10:2 = 5

2,2,6,8 suma dwóch środkowych cyfr dzielona przez dwa 8:2 = 4

2,2,4,6 suma dwóch środkowych cyfr dzielona przez dwa 6:2 = 3

![]()

![]()

wyznaczanie kwantyli - gdy „k” jest duże:

![]()

![]()

Wykład 4 - 12.01.2002

Metody adaptacyjne cd.

wyrównywanie wykładnicze ma postać:

![]()

![]()

ocena trendów w okresie ![]()

jest równa:

![]()

![]()

ocena ta równa jest średniej wartości dwóch ważonych

prognoza na okres t+1 ma postać:

![]()

prognozę tę możemy również zapisać jako:

Ut - błąd prognozy

![]()

![]()

błąd prognozy okresu t+1

Sposoby wyznaczania parametru α.

W praktyce wykonujemy to w sposób arbitralny - jeśli szereg który mamy analizować przebiega w sposób stacjonarny.

Aby wyznaczyć α przyjmuje się, że:

α = 0; 0,1; 0,2; 0,3; 0,4; ........................1,0

i dla każdego α wylicza się wartości trendu np.

k = 1,2 ............n

następnie obliczamy błędy prognozowania Ut,p(α)

następnie wyliczamy sumy kwadratów błędów prognozowania

![]()

![]()

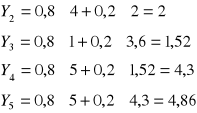

przykład:

Cena akcji w poszczególnych pięciu notowaniach tworzy następujący szereg.

Wyznaczyć prognozę na okres szósty.

t |

Yt |

|

|

|

|

1 |

2 |

2,0 |

- |

- |

- |

2 |

4 |

3,6 |

2,0 |

2 |

4,0 |

3 |

1 |

1,52 |

3,6 |

-2,6 |

6,76 |

4 |

5 |

4,3 |

1,52 |

3,5 |

12,25 |

5 |

5 |

4,86 |

4,3 |

0,7 |

0,49 |

6 |

- |

- |

4,86 |

- |

|

Σ |

|

|

|

|

23,50 |

dla obliczeń założono, że

Y0 = Y1 a α = 0,8

sposób obliczania ![]()

suma kwadratów Q(α) wynosi Q(0,8) = 23,5

możemy teraz obliczyć wariancję predykcji ex - post

![]()

![]()

metoda autoregresyjna

rozważamy ciąg obserwacji od Y1 do Yn

współczynnik autokorelacji rzędu „k”

(ro) ![]()

i należy do przedziału <-1,1>

![]()

![]()

estymator współczynnika:

![]()

![]()

![]()

modele autoregresyjne:

funkcja autoregresyjna rzędu „g”

![]()

![]()

model autoregresyjny rzędu pierwszego zachodzi gdy:

Rk > Rk+1 k = 1,2 ................. n

i ma postać:

![]()

Współczynnik autokorelacji rzędu pierwszego mierzy następujące współzależności:

B(Yt,Yt-1) > 0

B(Yt, Yk) = 0

dla k = 2,3 .................n

http://otior.w.interia.pl Prognozowanie i symulacje

______________________________________________________________________________

1

Pt, gdy y = 1

1 - pt, gdy y = 0

rozkład Studenta

P, gdy y = 1

1 - p, gdy y = 0

rozkład normalny