ROZDZIAŁ 4 -FINANSE PRZEDSIĘBIORSTW

4.1 Zasady działania przedsiębiorstwa w gospodarce rynkowej

Przedsiębiorstwo zorganizowane jest po to, by odpłatnie świadczyć usługi i produkować dobra.

Świadcząc dobra i usługi przedsiębiorstwo zaspokaja potrzeby otoczenia i osiąga korzyści - realizuje swą misję na rzecz otoczenia.

Przedsiębiorstwo może być dostarczycielem:

dóbr i usług finalnych - potrzeby indywidualne gospodarstw domowych

dóbr przemysłowych - potrzeby przedsiębiorstw

Mechanizm rynkowy i instrumenty konkurencji decydują o udziale w rynku przedsiębiorstwa, o tym jaką część popytu zaspokaja.

Proces wymiany doprowadza do transformacji dóbr i usług w strumienie finansowe.

Przedsiębiorstwo jest aktywne na różnych rynkach:

RYNEK PRACY

PAŃSTWO

PRZEDSIĘBIORSTWO RYNEK FINANSOWY

RYNEK DÓBR I USŁUG

RYNEK ZAOPATRZENIA PRODUKCJI I DÓBR INWESTYCYJNYCH

Rynek pracy - przedsiębiorstwo występuje na nim jako podmiot pozyskujący siłę roboczą w zamian za świadczone wynagrodzenie.

Usługi pracy → strumienie rzeczowe

Wynagrodzenia → strumienie pieniężne

Rynek finansowy - przedsiębiorstwo występuje na nim jako podmiot pozyskujący kapitał finansowy.

W wyniku transakcji z podmiotami tego rynku powstają strumienie finansowe.

Rodzaje tych strumienie finansowych to w zależności od formy:

- strumień środków pieniężnych skierowany do przedsiębiorstwa (emisja akcji obligacji prze przedsiębiorstwo)

- strumień zwrotny (jeśli papiery wartościowe mają charakter wierzytelnościowy)

- zwrotny przepływ (dywidend) skierowany do dostawców kapitału (jeśli papiery wartościowe mają charakter własnościowy).

Państwo - nie wymaga rynku by oczekiwać, żądać świadczeń (podatkowych), przedsiębiorstwo nie może oczekiwać kontrświadczeń. Płatności podatkowe przyjmują postać przepływów pieniężnych skierowanych do urzędów skarbowych.

Zdarza się ze państwo kieruje do przedsiębiorstwa:

- środki w formie dotacji lub subwencji (bez kontrświadczenia)

- zamówienia publiczne realizowane w formie przetargów prze podmioty rynkowe (świadczenia wzajemne).

CELE PRZEDSIĘBIORSTWA

osiągnięcie maksymalnej nadwyżki przychodów ze sprzedaży nad poniesionymi kosztami → maksymalizacja zysku

maksymalizacja dochodu jego właścicieli

maksymalizacja wartości rynkowej przedsiębiorstwa

CELE ZALEŻĄ OD:

zmian otoczenia, które dyktuje nowe warunki działania

horyzontu czasu (cele krótkookresowe i długookresowe)

Maksymalizowanie zysku jest przejawem krótkowzroczności przedsiębiorstwa.

WIĄZKA CELÓW

Przedsiębiorstwo często realizuje wiele celów równocześnie.

Cele pośrednie:

- wzrost przychodów ze sprzedaży

- poprawa pozycji na rynku

- obniżenie kosztów

- rozszerzenie rynków zbytu

- wprowadzenie nowego produktu

- przetrwanie na rynku

Cel główny: zysk → kierowanie się motywem zysku.

UWARUNKOWANIA REALIZACJI CELÓW

Przedsiębiorstwo jako podmiot popytu pozyskujący pracę, spotyka się z nadwyżką podaży podmiotów świadczących pracę.

Podmiotem popytu jest również na rynku zaopatrzenia produkcji i dóbr inwestycyjnych.

Na obydwu tych rynkach przedsiębiorstwo osiąga korzyści z tytułu uprzywilejowanej pozycji na tych rynkach.

Na rynku finansowym przedsiębiorstwo musi się jednak zmierzyć z wygórowanymi wymogami podmiotów oferujących kapitał. Najsłabsza pozycja jest jednak dla niego na rynku dóbr i usług, jeśli jest ich dostarczycielem. Jego pozycja i zdolność do realizacji Celów zależeć więc będzie od przewagi konkurencyjnej i negocjacyjnej na rynku (przewaga negocjacyjna - obszar stosunków między producentem a nabywcą).

RODZAJE DECYJI FINANSOWYCH I RODZAJE DZIAŁALNOŚCI W PRZEDSIĘBIORSTWIE

Decyzje wyrażają się w:

- gromadzeniu

- podziale

- wydatkowaniu

środków finansowych.

Różnorodność podejmowanych decyzji ma wspólny wymiar - wymiar finansowy.

Rodzaje decyzji:

generujące w swych skutkach strumienie pieniężne, finansowe

tworzące przesłanki do powstawania strumieni finansowych w przyszłości

wywołujące strumienie finansowe, będące następstwem strumieni rzeczowych

decyzje w wyniku których strumienie finansowe przekształcają się po pewnym czasie w strumienie rzeczowe.

Różnorodność decyzji względem czasu, skutków finansowych i udziału w realizacji celów wyodrębnia 3 główne obszary działania przedsiębiorstwa:

działalność operacyjna (podstawowa)- wynikająca z misji przedsiębiorstwa, jest głównym źródłem zysku, podstawowym obszarem działania ukierunkowanym na realizację celu

finansowanie - warunkuje działalność podstawową, w ramach tej działalności dokonuje się wyboru źródeł finansowania i sposobu ich pozyskania, rozstrzyga również o udziale zysku w finansowaniu, rozstrzyga o spłacie kapitałów obcych oraz o pozyskaniu kapitału własnego i wypłatach zysków dla dawców kapitału.

inwestowanie - dotyczy wydatkowania kapitału, decyduje o kierunku rozwoju przedsiębiorstwa, rozstrzyga na jaką skalę podejmować inwestycje, w co inwestować i na jakie efekty może liczyć. W wyniku tej działalności przedsiębiorstwo odtwarza ale i powiększa majątek.

Decyzje inwestycyjne i finansowe SA ściśle ze sobą powiązane. Decyzje inwestycyjne są weryfikowane możliwościami sfinansowania inwestycji i finansowymi efektami tych inwestycji. Decyzje finansowe z kolei weryfikują decyzje inwestycyjne. Przy takiej współzależności nie ma znaczenia, które są z nich ważniejsze.

SKUTECZNOŚĆ, SPRAWNOŚĆ I EFEKTYWNOŚĆ W REALIZACJI CELÓW:

Skuteczność - gdy przedsiębiorstwo potrafi realizować postawione cele.

Sprawność - gdy przedsiębiorstwo realizuje swoje cele we właściwy sposób.

Efektywność - gdy osiąga cele przy jak najmniejszych nakładach.

Efektywność ma swój wymiar ilościowy we wskaźnikach rentowności:

rentowność kapitału własnego:

![]()

Jest to najważniejszy wskaźnik, jest to stopa zwrotu z zainwestowanego przez właścicieli kapitału.

rentowność aktywów:

![]()

Jest to ocena efektywności zyskowności majątku.

rentowność sprzedaży:

![]()

Mówi o efektywności działalności operacyjnej (podstawowej) przedsiębiorstwa.

Efekt dźwigni finansowej - zachodzi gdy pozyskane źródło finansowania, przy danym koszcie, zwiększy rentowność kapitału własnego (często decyduje o tym efektywność podjętych inwestycji).

4.2 Działalność operacyjna przedsiębiorstwa

Ruch okrężny kapitału - transformacja, ruch rzeczy, pieniądza i kapitału w wyniku procesu gospodarczego.

Owa przemiana trwa bez końca, trwa tak długo jak długo istnieje przedsiębiorstwo na rynku.

UPRAWNIENIA

Produkcja

Aby ruch mógł się rozpocząć przedsiębiorstwo musi być wyposażone w kapitał. Uruchomiony w ten sposób strumień środków finansowych jest kierowany na rynek czynników produkcji uzyskując strumień czynników produkcji - rzeczową formę kapitału.

Przedsiębiorstwo aby mogło istnieć na rynku musi dokonywać systematycznej wymiany różnego rodzaju dóbr (rzeczowych i finansowych) z otoczeniem. Najbliższym jego otoczeniem są rynki stąd tez procesy wymiany przyjmują postać transakcji kupna-sprzedaży.

KOSZTY:

Produkcja to główne miejsce powstawania kosztów. Rodzaje kosztów w przedsiębiorstwie to np: a) koszty z tytułu zużycia surowców i materiałów

b) koszty pracy

c) koszty organizacyjne

d) koszty sprzedaży

e) koszty z tytułu zużycia rzeczowego majątku trwałego

f) koszty amortyzacji

Działalność operacyjna przynosi efekty gdy:

K<P gdzie: K - koszty; P - przychody

Majątek obrotowy przedsiębiorstwa- zapasy (surowców i materiałów, wyrobów gotowych), należności, środki pieniężne.

Majątek obrotowy jest w każdej chwili gotowy do włączenia w cykl produkcyjny.

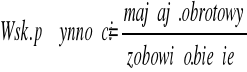

Zobowiązania bieżące - zobowiązania z tytułu dostaw surowców i materiałów, zobowiązania wobec pracowników.

Istnienie zobowiązań świadczy o tym że, działalność operacyjna jest finansowana ze źródeł obcych. Skala tego finansowania informuje o zdolności przedsiębiorstwa do wywiązywania się ze zobowiązań bieżących , miarą płynności jest wskaźnik:

![]()

NALEŻNOŚCI

Należności - aktywa (samolikwidujące się), których wartość jest równoznaczna z zasobem pieniądza, jaki odbiorcy są winni z tytułu dokonanych zakupów z odroczoną płatnością (tzw. sprzedaż kredytowa czyli wydłużenie okresu wpływu gotówki do przedsiębiorstw).

Odroczenie może mieć także charakter manipulacyjny - kredyt handlowy (rozliczenia bezgotówkowe). Dopiero wówczas gdy odroczenie zapłaty jest dłuższe od okresu manipulacyjnego mówimy o kredytowaniu odbiorców.

Sprzedaż na kredyt bywa często instrumentem promocji i przekłada się na wzrost przychodów ze sprzedaży, poszerza krąg odbiorców co może w znacznym stopniu wpłynąć na wzrost zysków.

Sprzedaż kredytowa rodzi też koszty- koszty utraconych możliwości i rodzi ryzyko niewypłacalności kontrahentów.

„Finansowanie należności”- pozyskiwanie środków przez przedsiębiorstwo z innych źródeł.

Przedsiębiorstwo w oczekiwaniu na gotówkę, wykorzystuje formę odroczonej płatności przy zakupach materiałów, bądź zaciąga w banku kredyty krótkoterminowe (kredyt pod zastaw należności).

Odsprzedaż należności - inkaso należności; specjalna i najpopularniejsza forma to factoring (odsprzedaż należności bankowi lub innej instytucji finansowej).

Należności obarczone ryzykiem niewypłacalności wskutek czego może dojść do:

- utraty kapitału, gdy dłużnik nie ureguluje zobowiązań

- utraty części wartości pieniądza na skutek procesów inflacyjnych w gospodarce

- utraty płynności, gdy spiętrzonym zobowiązaniom nie będą odpowiadać wpływy pieniądza z tytułu sprzedaży

- utraty potencjalnych korzyści z tytułu niemożliwości podjęcia działań w zamierzonym czasie.

NSTRUMENT SKUTEK

Kredyt udzielany odbiorcom - przedsieb. przedstawia

w formie wekslowej weksle do dyskonta

- przedsieb. wykorzystuje weksle do realizacji własnych

zobowiązań

Kredyt bankowy uzyskany - przedsięb.

pod zastaw należności uzyskując kredyt na pewną

część należności skraca

czas oczekiwania na

gotówke

- przedsięb. rezygnuje z inkasa

Cesja należności - przeds na rzecz np. swojego dostawcy,

finansując się należnościami

Odsprzedaż należności - przedsięb. sprzedaje należności

instytucji , która specjalizuje się w

inkasie, a zasób pieniądza zamrożony

w należnościach jest pomniejszony

o koszty transakcji

Windykacja należności - przyspieszenie zmiany należności

w strumień gotówki

Windykacja należności - podjęcie wszelkich decyzji, prawnych działań, mających na celu wyegzekwowanie należności (także na drodze sądowej).

ZAPASY

Zapas - zamrożony zasób pieniądza. Może być zapas surowców i materiałów potrzebnych do produkcji bądź zapas wyrobów gotowych.

Zamrożenie środków pieniężnych w formie zapasów jest mniej płynne niż należności, dlatego też utrzymywanie zapasów jest bardziej kosztowne niż należności, rosną koszty związane z przechowywaniem zapasów.

Jeśli zapasy finansowane są kredytem kupieckim bądź bankowym rosną również koszty finansowe.

Korzyści z utrzymywania zapasów:

zapewniają prawidłowy przebieg produkcji

zabezpieczają przed niekorzystnymi zmianami otoczenia

dają możliwość elastycznego reagowania na potrzeby rynku

Korzyści te mogą przyjąć konkretny wymiar:

wzrost przychodów ze sprzedaży

wzrost zysku

KATEGORIE ZAPASÓW:

Zapasy surowców, materiałów i wyrobów gotowych:

1) zapasy prawidłowe (bieżące, sezonowe, rezerwowe)

2) zapasy nieprawidłowe (nadmierne, zbędne)

Zapasy prawidłowe są niezbędne do zapewnienia ciągłości produkcji lub sprzedaży. Zapasy rezerwowe przeznaczone są na pokrycie potrzeb produkcji lub sprzedaży w warunkach niestabilnego otoczenia. Zapasy nadmierne przekraczają uzasadnione ekonomicznie potrzeby, natomiast zapasy zbędne nie mogą być w ogóle wykorzystane w przedsiębiorstwie i powinny być zlikwidowane lub najlepiej odsprzedane po obniżonych cenach, by odzyskać część zamrożonego zasobu pieniądza.

Rys. Struktura zapasów wg liczebności i wartości

Podział metodą ABC, wyodrębnia najbardziej „cenną” grupę zapasów (w tym przypadku A) angażującą największy zasób kapitału przedsiębiorstwa. Ta grupa zapasów często wpływa na płynność finansową całego przedsiębiorstwa, stąd ranga normowania zapasów, czyli ustalenia takiej niezbędnej wielkości zapasów, która umożliwi prowadzenie działalności operacyjnej przy najmniejszych kosztach.

Główne czynniki determinujące pożądany stan zapasów to: całkowite koszty utrzymania zapasów i całkowite koszty zamrożenia. Pierwsze rosną na ogół w miarę wzrostu zapasów, drugie w miarę wzrostu zapasów maleją. Punkt optymalnej wielkości zamówienia wyznacza EQQ.

Rys. Wyznaczenie punktu optymalnej wielkości zamówienia

CYKL KONWERSJI GOTÓWKI

Cyklem gotówkowym określana jest przemiana gotówki w gotówkę, która obejmuje średni okres, jaki upływa między strumieniem będącym wydatkiem środków pieniężnych a strumieniem wpływów z tytułu sprzedaży wyrobów gotowych. Szybkość wpływów środków pieniężnych zależy od cyklu obrotu zapasów i należności oraz cyklu zobowiązań. Im dłuższy jest cykl zapasów i inkasowania należności, tym dłużej zamrożone są środki pieniężne w tych aktywach i tym pilniejsze stają się potrzeby przedsiębiorstwa.

4.3 FINANSOWANIE

Finansowanie polega na pozyskiwaniu kapitału w różnej formie i o różnym okresie użytkowania. Aby przedsiębiorstwo mogło wypełniać trzy podstawowe funkcje: zaopatrzenia (w czynniki produkcji), produkcji i zbytu wyrobów gotowych, musi posiadać dostęp do różnorodnych źródeł finansowania. Ważna dla przedsiębiorstwa jest ciągłość finansowania tej sfery działania i zasobność źródeł finansowania.

Rys. Procesy finansowania

FINANSOWANIE ZE ŹRÓDEŁ WEWNĘTRZNYCH

Głównym źródłem finansowania wewnętrznego jest zysk pozostający do dyspozycji przedsiębiorstwa. Źródłem finansowania wew. może być także amortyzacja oraz zysk netto plus amortyzacja- określone mianem nadwyżki finansowej netto (która jest finan. wew. własnym). Finansowaniem wewnętrznym obcym są tworzone rezerwy oraz zobowiązania wobec pracowników.

FINANSOWANIE ZE ŹRÓDEŁ ZEWNĘTRZNYCH

Następuje za pośrednictwem rynku finansowego. Zewnętrzne finansowanie własne ma miejsce gdy przedsiębiorca otrzymuje kapitał za pośrednictwem rynku finansowego, a jego dawcy stają się współwłaścicielami przedsiębiorstwa. Podstawowym źródłem finansowania zewnętrznego są kredyty bankowe i pożyczki (obligacje przemysłowe emitowane w celu pozyskania kapitału długotermin.). Do finans. zew. obcego zalicza się kredyty handlowe lub emisja papierów komercyjnych, (może mieć charakter krótkookresowy). Niekonwencjonalną formą finansowania zewnętrznego jest leasing (łączenie finansowania z inwestowaniem w jeden ciąg decyzyjny). W zależności od zawartej umowy leasingowej dobro inwestycyjne pozostaje po okresie umowy u leasingobiorcy (leasing finansowy) lub wraca do leasingodawcy (leasing operacyjny).

WYDATKI ZWIĄZANE Z FINANSOWANIEM

Finansowanie wiąże się także z wydatkami. Określone są one jako gratyfikacje dla dawców kapitału i przyjmują formę odsetek dla dawców kapitału obcego i dywidend lub wypłat z zysku dla dawców kapitału własnego. W przypadku kapitału obcego, obok oprocentowania przedsiębiorstwo zobowiązuje się także do spłaty rat kapitału w wysokości i terminach ustalonych w umowie. Zarówno wydatkiem jak i kosztem finansowym mogą być odsetki z tytułu oprocentowania długu, np. kredytów bankowych. Dywidendy są natomiast tylko wydatkiem.

RODZAJ FINANSOWANIA A STRUKTURA KAPITAŁU

Podstawową strukturę kapitału przedsiębiorstwa stanowi:

a) kapitał własny (podstawowy lub zapasowy): wpłaty udziałowców i zysk netto pozostający do dyspozycji przedsiębiorstwa

b) kapitał obcy

- zobowiązania długoterminowe (emisja obligacji i bankowe kredyty długoterminowe)

zobowiązania krótkoterminowe (emisja krótkoterm. papierów wartościowych, krótkoterm.. kredyty bankowe, kredyty handlowe oraz inne zobowiązania)

PODZIAŁ ZE WZGLĘDU NA ŹRÓDŁA FINANSOWANIA

finansowanie zewnętrzne własne (wpłaty udziałowców)

finansowanie wewnętrzne własne (zysk netto do dyspozycji przedsiębiorstw)

finansowanie zewnętrzne obce (emisja obligacji, bankowe kredyty długoterminowe, kredyty bankowe krótkoterm, emisja krótkoterm. papierów wartościowych, kredyty handlowe oraz inne zobowiązania)

finansowanie wewnętrzne obce (inne zobowiązania).

KOSZT KAPITAŁU

Średni ważony koszt kapitału ![]()

gdzie: z,s -liczba źródeł kapitału obcego i własnego, ![]()

![]()

-koszt długu z uwzględnieniem efektu opodatkowania, przy stopie podatkowej T, ![]()

, ![]()

- udział i-tego i j-tego źródła w kapitale ogółem, ![]()

-koszt kapitału z j-tego źródła

WPŁYW PODATKÓW NA DOSTĘPNOŚĆ ŹRÓDEŁ FINANSOWANIA

Podatki uszczuplają własne źródła finansowania wewnęt. przedsiębiorstwa. Podnoszą koszty działalności (np. podatek od nieruchomości), zmniejszają wypracowany zysk (np. podatek dochodowy), podwyższają koszty i zmniejszają zysk (np. parapodatki obciążające płace-ZUS). Podatki pośrednie VAT przy różnorodności stawek zniekształcają strukturę cen i wpływają na realną siłę nabywczą.. System podatkowy wpływa także na dostępność źródeł zewnęt. Im wyższe opodatkowanie przedsiębiorstwa tym trudniej jest mu osiągnąć zysk i jest mniej wiarygodne dla dostawców kapitału.

ISTOTA I CEL INWESTOWANIA

Inwestowanie to wykorzystanie kapitału w nadziei jego pomnożenia. Dla przedsiębiorstwa inwestycja jest korzystna, jeśli w jej wyniku wzrośnie jego wartość rynkowa. Inwestycje przekształcają, zmieniają i zwiększają majątek przedsiębiorstwa; zarówno rzeczowy i finansowy , oraz wartości niematerialne i prawne.

PODZIAŁ INWESTYCJI

rzeczowe (ze względu na skutki jakie wywołują w majątku): odtworzeniowe, modernizacyjne, nowe)

finansowe (ze względu na rodzaj instrumentu): akcje, obligacje, udziały, pożyczki i depozyty bankowe

niematerialne (ze względu na kierunek inwestycji): badania i rozwój, kapitał ludzki, wizerunek przedsiębiorstwa

INWESTYCJE RZECZOWE

Służą odtworzeniu, modernizacji i powiększeniu majątku rzeczowego. Inwestycje odtworzeniowe mają na celu utrzymanie dotychczasowej substancji majątkowej. Inwest. modernizacyjne mają na celu obniżenie kosztów, przez zastąpienie użytecznego, ale przestarzałego wyposażenia-urządzeniami wydajniejszymi. Inwestycje nowe moją na celu rozwijanie istniejących produktów lub rynków, bądź ekspansję nowych produktów lub ekspansję na nowe rynki. Podejmowanie inwestycji rzeczowych należy do najtrudniejszych decyzji, gdyż kapitał jest lokowany w najmniej płynnych składnikach majątku na długo okres czasu.

EFEKTYWNOŚĆ INWESTYCJI RZECZOWYCH

Każdą inwestycję w okresie jej realizacji i eksploatacji charakteryzuje to, że najpierw generuje nadwyżki ujemne (przedział AB), wynikające z poniesionych nakładów przekraczających wpływy z tej inwestycji. Potem stopniowo, w miarę jej uruchomienia, wartości ujemne nadwyżki netto maleją (przedział czasu OP) i po osiągnięciu progu efektywności (P) rosną (kumulują się) osiągając wartość maksymalną (C). W przedziale CD wartość skumulowanej nadwyżki finansowej netto maleje, co wiąże się ze stopniowym zużyciem maszyn, urządzeń i starzeniem się produktu na rynku. Wśród różnych miar o efektywności inwestycji decyduje w pierwszym rzędzie wartość NPV, która jest sumą zdyskontowanych przepływów pieniężnych netto w okresie eksploatacji, z uwzględnieniem finansowych skutków jej likwidacji i poniesionych nakładów przy danej stopie procentowej, będącej średnim ważonym kosztem kapitału. ![]()

gdzie: -przepływy bieżące netto w kolejnych latach eksploatacji, -całkowite nakłady inwestycyjne poniesione w t=0, i - stopa dyskontowa. Inwestycja jest opłacalna gdy NPV>0.

INWESTYCJE FINANSOWE

Do inwestycji finansowych zalicza się akcje i udziały w innych podmiotach, w zamian za prawo własności do tych przedsiębiorstw (równocześnie z prawem do partycypowania zysku netto wypracowanym przez te przedsiębiorstwa). Przedsiębiorstwa te najczęściej przyjmują formę spółki kapitałowej. Z inwestycji o charakterze kapitałowym wynikają uprawnienia w decydowaniu o najważniejszych sprawach spółki, której udziały dane przeds. posiada. Inwestycje mogą mieć charakter wierzytelnościowy, jeśli przeds. zakupi obligacje lub udzieli pożyczek dłużnych lub nabędzie inne dłużne papiery. Głównym celem inwestycji finansowych (zwłaszcza krótkotermin.) jest osiągnięcie korzyści w postaci dywidend i udziału w zyskach lub odsetek. Inną przesłanką inwestycji finans. jest zainteresowanie inwestora w tworzenie trwałych związków kooperacyjnych, co poprawia sytuację przeds, na rynku (może zapewnić sobie źródło dostawy produktów emitenta lub pożyczkobiorcy, wejść do jego sieci dystrybucyjnej, pozyskać nowych odbiorców i nowe rynki, korzystać na wymianie wiedzy technicznej i organizacyjnej, korzystać z banku informacji z przeds, które akcje posiada, korzystać ze znaku firmowego w przypadku fuzji lub przejęć).

EFEKTYWNOŚĆ INWESTYCJI FINANSOWYCH

Miarą efektywności inwest. finan. jest stopa zwrotu z danej inwestycji. Stopę zwrotu można określić za pomocą wzoru:![]()

, gdzie: ![]()

-przepływy pieniężne, Cash Flow uzyskane z inwestycji na koniec okresu, ![]()

-Cash Flow zainwestowany na początek okresu.

W przypadku stopy zwrotu z akcji: ![]()

,gdzie: ![]()

-stopa zwrotu w okresie t, ![]()

-cena akcji na początek okresu t, ![]()

-cena akcji na koniec okresu t, ![]()

-dywidenda wypłacona na koniec okresu t.

INWESTYCJE NIEMATERIALANE

Inwestowanie w wartości niematerialne to inwestowanie w zasoby najbardziej unikalne (aktywa intelektualne lub rynkowe przedsiębiorstwa).Inwestowanie w te zasoby tworzy podstawy do budowy strategicznej przewagi przedsiębiorstwa. Inwestycje te mogą dotyczyć np. budowy danych o odbiorcach, szkolenia pracowników, szerzenia wiedzy i kopetencji pracowników

CEL

Maksymalizacja wartości rynkowej przedsiębiorstwa

Działalność operacyjna

Działalność inwestycyjna

finansowanie

Rynek finansowy

kapitał

Strumień środków finansowych

Strumień czynników produkcji

Rynek zaopatrzenia produkcji dóbr inwestycyjnych

Strumień produktów finalnych

Zwrotny strumień środków finansowych

Rynek dóbr i usług

Wyszukiwarka